Etichettato: maurizio sgroi

Cronicario: Il debito pubblico diminuisce. In Germania

Proverbio del 21 settembre Chi vuole arrivare prima cammini da solo, chi vuole arrivare lontano, cammini in compagnia

Numero del giorno: 36,6 Calo % delle ore di cassa integrazione su base annua in agosto

E’ mattina quando leggo che il debito pubblico nei primi sei mesi del 2017 è diminuito del 2,9%. E’ mattina presto e perciò sono poco affidabile. Mi stropiccio gli occhi e guardo meglio: infatti non era possibile. Nel senso che non era possibile da noi. Il miracolo è avvenuto in Germania, il paese dei miracoli economici. Per dire, il caso vuole che, nel secondo quarto del 2017, sempre del 2,9% siano aumentate invece le retribuzioni nominali che, a fronte di un’inflazione dell’1,7, significa che quelle reali sono cresciute dell’1,2%. Peraltro questa crescita è risultata di un punto percentuale la più alta degli ultimi venti trimestri.

Quindi mentre aumentano le retribuzioni, il debito pubblico tedesco arriva a 1.977,8 miliardi di euro, 59,8 miliardi in meno di fine 2016. Per chi non lo ricordasse, il nostro ha superato i 2.300 miliardi.

No, davvero: va tutto bene. Per dire la nostra Inps si premura di farci sapere che “nei primi sette mesi del 2017, nel settore privato, si registra un saldo tra assunzioni e cessazioni pari a 1.073.000, superiore a quello del periodo corrispondente sia del 2016 che del 2015”. Non so se mi spiego.

Poi certo ci sono i dettagli. Tipo il fatto che la metà di questo saldo è dovuto all’aumento dei contratti a termine, cresciuti di 501.000 unità. Tant’è che sempre l’Ipns osserva che le assunzioni stabili sono arrivate al 24% del totale. Ma soprattutto c’è quella fastidiosa coincidenza per la quale la buona notizia arriva proprio nel giorno in cui la Bce presente il suo bollettino economico, dove si legge di un’indagine condotta sui paesi Ocse negli ultimi 35 anni dalla quale si deduce che il calo della disoccupazione in Italia (ma anche in Slovenia) non si può definire significativo.

Certo non dice solo questo. Ad esempio fa notare che donne e anziani, oltre agli immigrati, hanno dato un contributo determinante all’aumento dell’occupazione nell’EZ.

Mi rendo conto: sono notizie bellissime. Tipo quella che i cattivoni di S&P hanno declassato nel frattempo il rating di credito della Cina, preoccupati come sono della crescita del credito vagamente esuberante.

Ma non vi preoccupate. Va tutto bene anche laggiù.

A domani.

I danni prodotti in Asia dai signori del mattone

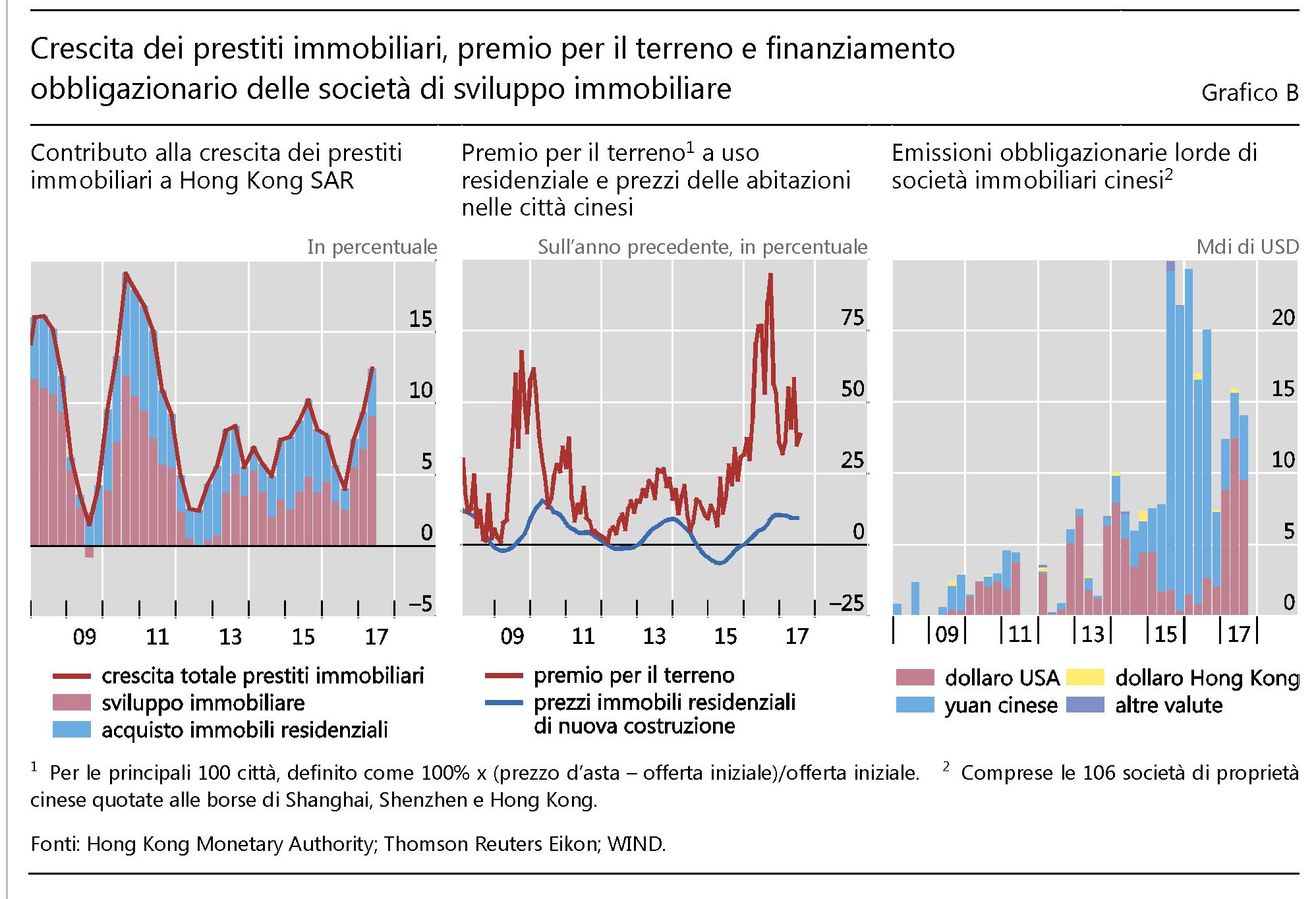

Gli osservatori di cose immobiliari guardano rapiti all’andamento dei corsi immobiliari in alcune zone dell’Asia. Laggiù, malgrado le autorità monetarie provino in tutti i modi a raffreddare il boom, alimentato da una certa facilità di credito, “i prezzi degli immobili sono rimasti elevati”, come rileva la Bis nella sua ultima Rassegna trimestrale. Anzi “in alcune economie quali la Cina e Hong Kong

SAR, i prezzi delle abitazioni sono aumentati ulteriormente e ciò ha coinciso con un incremento dell’indebitamento delle società di sviluppo immobiliare tramite prestiti bancari e titoli di debito”. Insomma: il boom immobiliare asiatico non rallenta, malgrado la politica monetaria Usa divenuta più guardinga e l’attivazione di misura macroprudenziale a livello locale abbiano un po’ raffreddato il credito. Diventa perciò interessante provare a comprendere cosa alimenti questa crescita dei prezzi.

Uno degli espedienti delle società immobiliari per attrarre compratori, e quindi gonfiare il mercato, è stato quello di offrir loro schemi di finanziamento a base di mutui agevolati. Fra il 2009 e il 2015, l’autorità monetario di Hong Kong (HKMA) ha introdotto misure per provare a limitare questi schemi, che peraltro spesso venivano elaborati senza valutazioni sulle capacità di rimborso di chi prendeva a prestito. La versione asiatica dei subprime Usa. “Vi sono poche informazioni sulle modalità esatte di finanziamento di questi schemi – scrivono gli autori dell’approfondimento-. Ma i prestiti per finanziare lo sviluppo immobiliare sono divenuti il principale fattore che ha contribuito all’accelerazione della crescita del credito immobiliare totale in questo periodo”. E in effetti dal 2016 si è assistiti a un deciso aumento nell’area, come si può osservare da questo grafico.

Notate che la gran parte di questa crescita del credito è legata allo sviluppo immobiliare, ossia ai prestiti concessi alle società che costruiscono. Ciò ha indotto la HKMA a inasprire i limiti sugli importi massimi che le banche possono prestare in rapporto al valore dei terreni. Questi ultimi infatti,come si può sempre osservare dal grafico, sono cresciuti notevolmente, spinti dal flusso crescente dei prestiti e dalla concorrenza fra i costruttori, che contando su una domanda di abitazione sostenuta – il processo di urbanizzazione procede a tappe forza in Asia – si possono permettere di fare offerte molto aggressive sui terreni, scaricando di fatto il costo finale sul prezzo degli appartamenti. “Il premio per il terreno (la differenza tra il prezzo d’asta e l’offerta iniziale) pagato dalle società di sviluppo immobiliare per i lotti nelle principali città cinesi è stato alquanto elevato dalla metà del 2015. In passato, tale premio tendeva a essere un indicatore anticipatore dell’inflazione degli immobili residenziali”, spiegano gli economisti della Bis.

Si potrebbe pensare che in fondo sono problemi di Hong Kong, ma si sbaglierebbe. “L’espansione all’estero delle società di sviluppo immobiliare potrebbe aggiungere una dimensione internazionale al fenomeno”, spiegano. Viene fatto l’esempio di Singapore, che illustra come tali società, in prevalenza di proprietà estera, hanno fatto offerte molto aggressive alle aste dei terreni pagando in media il 29% in più per i lotti residenziali rispetto a cinque anni prima. Anche lì, l’autorità monetaria ha avvertito che “il rischio di un nuovo incremento insostenibile dei prezzi immobiliari non è trascurabile”. E in effetti qualora la domanda rallentasse, tutto il fragile castello messo in piedi dai signori del mattone potrebbe franare rovinosamente. “Nel 2015 un ministro di Singapore ha avvertito i residenti locali del rischio di offerta eccedente in relazione agli investimenti negli imponenti progetti residenziali allora in costruzione

nella confinante Malaysia. Le società di sviluppo (dominate da alcune imprese cinesi) prevedevano di creare un totale di 336 000 nuove unità residenziali, poco più dell’intero stock di abitazioni private di Singapore nel 2015”.

C’è dell’altro. Queste società immobiliari hanno aumentato notevolmente l’indebitamento in valuta estera. “Per le 106 società immobiliari quotate di proprietà cinese, molte delle quali sono state attive al di fuori della Cina, le emissioni lorde di obbligazioni sono aumentate significativamente dal 2012, raggiungendo un massimo di circa $25 miliardi per trimestre tra la fine del 2015 e gli inizi del 2016”. La quota di questi prestiti in dollari, che era molto elevata, si è ridotta fra il 2015 e il 2016 ma è tornata ad aumentare nel 2017, come si può osservare sempre dal grafico di prima. Anche per questo le autorità cinesi hanno inteso frenare, con un provvedimento dell’agosto scorso, le attività di investimento all’estero degli immobiliaristi. La stalla è stata chiusa. Ma intanto i buoi passeggiano fuori.

Cronicario: Va tutto bene, mannaggia all’Ocse

Proverbio del 20 settembre Chi scava un fosso con cattiveria, ci finisce dentro

Numero del giorno: 1,36 Dollari necessari per comprare una sterlina

Va tutto bene, siore e siori. Quando meno ve l’aspettate arriva Istat e ci regala la buona notizia del giorno. Una robetta niente male.

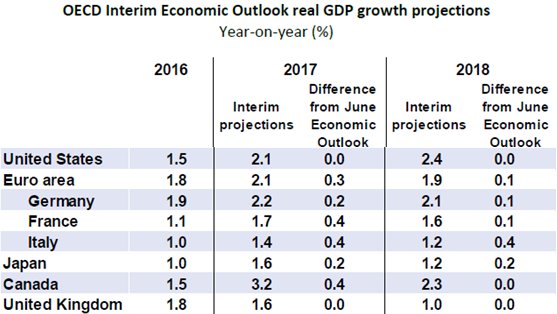

La crescita si rafforza, mica bruscolini. Anzi, le prospettive di crescita sono “intense e stabili” per l’eurozona. A ritmi “relativamente sostenuti”, tiriamo avanti la carretta, grazie a consumi privati e investimenti che rialzano la testa. E gli indicatori “rimangono orientati positivamente”.

Neanche il tempo di digerire la buona nuova, che arriva l’Ocse e fa del suo meglio per guastare la festa. E che ci dice l’Ocse? che va tutto benino, epperò…

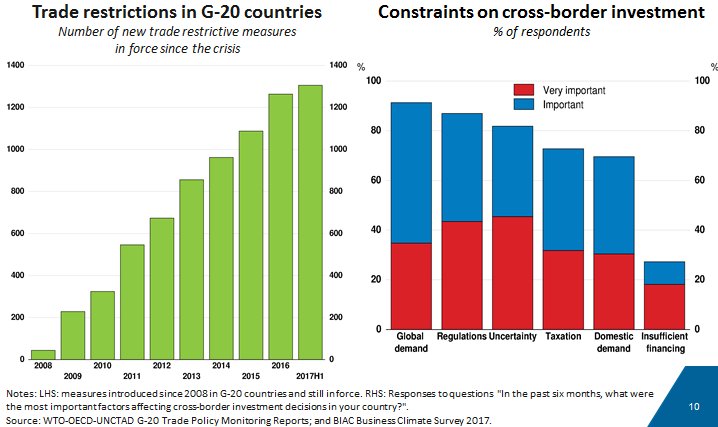

Ecco queste sono le previsioni, persino riviste leggermente al rialzo rispetto a giugno. Ma allora qual è il problema? Il fatto è che il miglioramento rischia di essere a breve termine se i vari stati non si decidono a fare azioni risolutive. Non la smettono, per dirne una, di aumentare le restrizioni al commercio, che Ocse giudica con severità.

E poi ci sarebbe quella quisquilia degli investimenti privati, che segnano il passo.

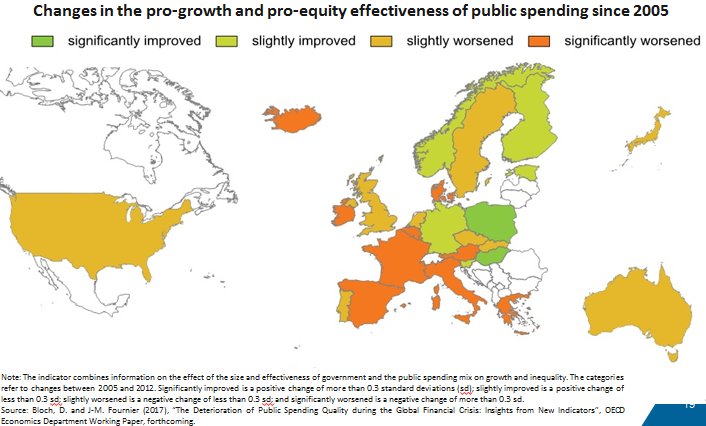

E dulcis in fundo ci sarebbe anche il fatto che parecchi stati fanno tutto il contrario di quello che dovrebbero fare, almeno secondo gli standard Ocse, per favorire la crescita. Noi italiani, ad esempio, siamo fra i peggiori.

In sostanza la modalità di erogazione della nostra spesa pubblica, sin dal 2005, ha “notevolmente peggiorato” l’efficacia delle politiche per la crescita e l’efficacia. Mannaggia all’Ocse.

A domani

Cronicario: Abbiamo imparato a far soldi coi soldi

Proverbio del giorno L’intelligenza è ricchezza

Numero del giorno: -0,4 Indice costruzioni in Italia su base annua a luglio

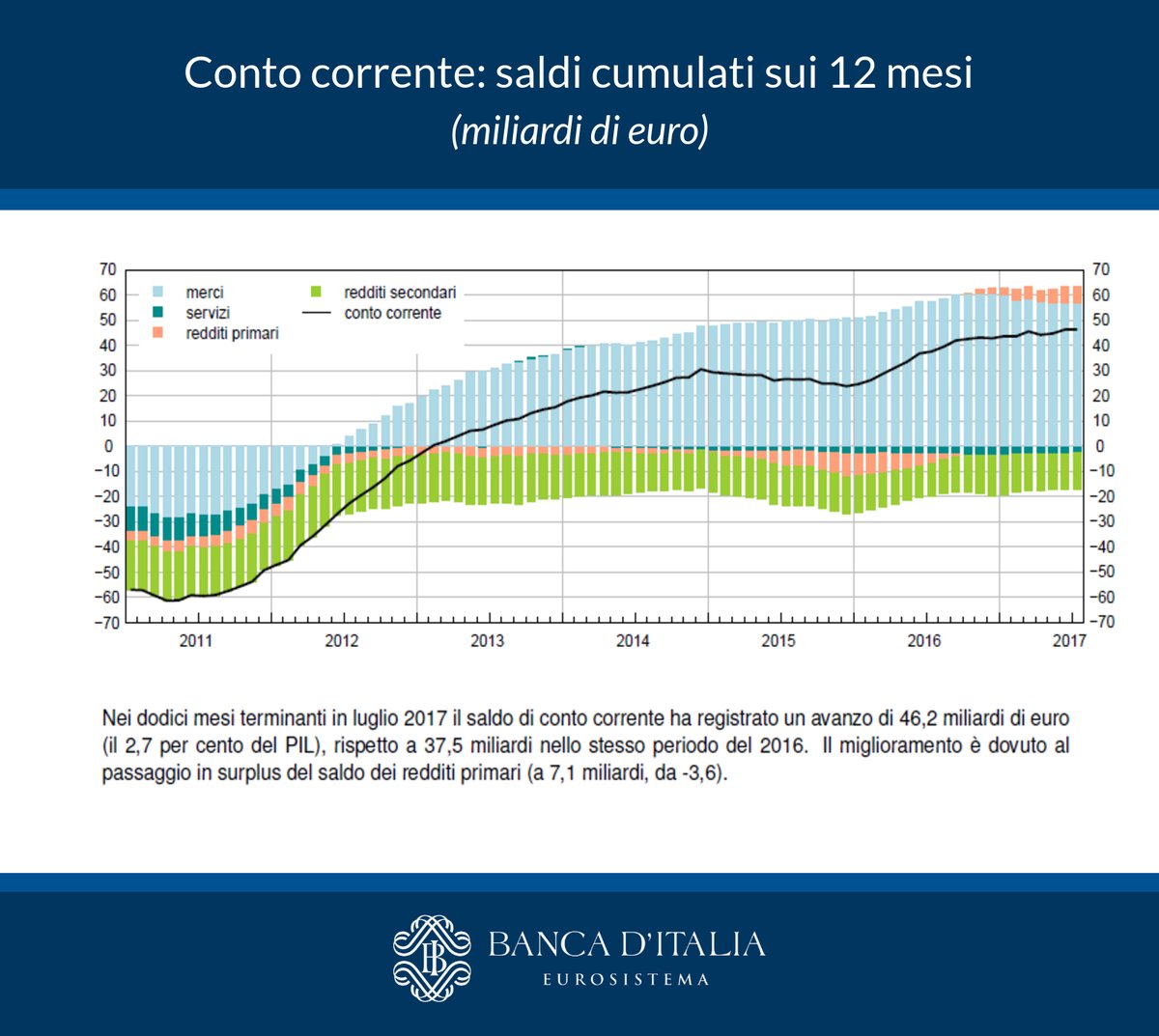

Ancora preoccupato per l’ammosciamento del nostro commercio estero, mi consolo osservando il dato sul conto corrente della nostra bilancia dei pagamenti – in sostanza il saldo fra i nostri incassi dall’estero e le nostre uscite per l’estero – che mostra un andamento rassicurante, persino crescente.

Leggo la nota a pie’ di disegnino e scopro che ad addrizzare il saldo ci hanno pensato i redditi primari migliorati di una decina di miliardi fra luglio 2016 e luglio 2017.

Ve la faccio semplice: abbiamo imparato a far soldi coi soldi. Fatto storico: era una vita che pagavamo all’estero più rendite di quanto l’estero ne pagasse a noi. E invece ormai – sospetto grazie alle magie monetarie di SuperMario – siamo diventati rentier esperti. Magari aiuta anche il fatto che gli interessi che paghiamo sul nostro debito pubblico all’estero siano collassati…ma non perdiamoci in quisquilie. Ci si è ammosciato il commercio ma si è impennata la rendita.

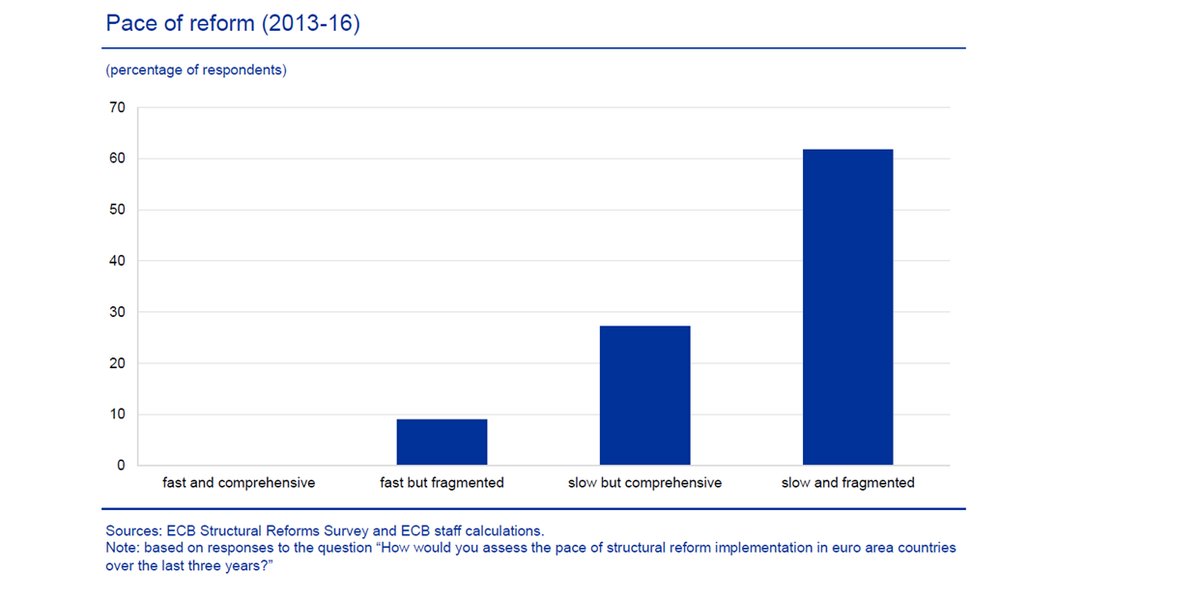

E’ una piccola soddisfazione, ma tocca pure accontentarsi. Oggi il cronicario globale è alquanto tirchio di buone nuove. Per dire: la Bce ha tirato fuori dal cappello un altro capitolo del suo prossimo bollettino economico, nel quale lamenta che le riforme strutturali nell’EZ sono state fatte con lentezza e sono frammentate.

Lo so che vi fischiano le orecchie, ma se considerate che da quando è nata la banca centrale non fa altro che ripetere che servono le riforme strutturale, sorge il dubbio che i solidi argomenti della Bce abbiano in generale un seguito disattento.

Ma mai quanto il ministro Padoan, temo, ancora convinto che le leggi di stabilità si facciano tenendo conto delle compatibilità di bilancio. E che ha detto Padoan? Che “le risorse sono pochissime dati i vincoli di bilancio. Il Pil è migliorato ma non in modo tale da allentare questi vincoli in modo significativo”. Che significa?

E quando mai è stato un problema?

A domani

Un fascio di luce illumina il pil cinese

Nel fantasmagorico mondo della ricerca economica non mancano mai le curiosità come quella illustrata in un post pubblicato di recente dalla Fed di St. Louis. Quest’ultima da qualche tempo è impegnata nel difficile compito di provare a portare un po’ di luce nella contabilità cinese, in particolare quella sul prodotto interno lordo, che diverse evidenze rendono quantomeno sospetta, relativamente alla sua accuratezza. La statistica, come ogni altra cosa, non è una semplice articolazione di procedure codificate. E’ una prassi che deve fare i conti con la realtà di chi la utilizza e questa realtà è sostanzialmente diversa sia che si faccia riferimento a un’economia pianificata o una di mercato. Lo stesso funzionario può vedere dati diversi, a seconda delle lenti di osservazione che indossa per le sue rilevazioni.

Sicché per illuminare con qualche oggettività la quantità reale della crescita cinese, i ricercatori della banca hanno usato un espediente: le osservazioni satellitari delle illuminazioni notturne registrate nel corso del tempo, forti della convinzione secondo la quale le luci notturne siano un indicatore più credibile dell’attività economica rispetto ai dati contabili raccolti da misteriosi funzionari governativi. Una fabbrica, se è accesa, è probabile che stia producendo qualcosa, mentre è molto facile affermarlo, dati alla mano, pure se è vero il contrario. Le luci di notte sono una spia di un mondo che si agita, produce, spende e se può sembrare ardito trarne un indicatore statistico dipende solo dal fatto che trascuriamo i miracoli che possono compiere le astrazioni matematiche dei ricercatori. “A differenza degli indici prodotti dalle persone – ha spiegato l’economista Michael Owyang – questi dati (luminosi, ndr) sono esenti da falsificazione o errori”.

Gli autori dello studio hanno spiegato che i dati sulle luci notturne sono stati raccolti dai satelliti dell’Air Force che hanno girato intorno al mondo quattordici volte al giorno a partire dal 1970 e si son ispirati a un lavoro pubblicato nel 2012 (“Measuring Economic Growth from Outer Space“) secondo il quale anche il consumo di beni, quando è sera, richiede la luce, non solo la produzione. Chi dorme non piglia pesci, ma neanche produce o consuma reddito. Partendo da qui gli autori della Fed hanno pensato che questa intuizione poteva essere utilizzata per calcolare l’attività economica di paesi con una scarsa esperienza statistica e si sono inerpicati nello stimare l’attività economica di 188 paesi fra il 1992 e il 2008.

Nel dettaglio, le statistiche ufficiali cinesi riportano che nel periodo fra il 1992 e il 2006 la crescita reale è stata del 122%. I dati ricavati dall’osservazione delle luci notturne invece la calcolano al 57%. “Il notevole gap – scrivono gli economisti – suggerisce che la crescita negli anni possa essere sovrastimata almeno del 65%”. Solo il Myanmar ha mostrato un gap superiore. In particolare viene osservato che il grosso di questa sovrastima sia anteriore al 1996. Dopo infatti gli autori notano che i valori ufficiali iniziano a diventare coerenti con quelli delle osservazioni satellitari. La conclusione perciò è che la Cina abbia sovrastimato i dati del pil nel periodo della transizione fra economia pianificata ed economia di mercato, pure se alla cinese. Adesso le statistiche cinesi sembrano più credibili, o almeno sembra vadano nella giusta direzione. Ma di strada da percorrere ce n’è molta. E i cinesi lo sanno.

Cronicario: Aiuto mi s’è ammosciato il commercio

Proverbio del 18 settembre E’ con le proprie parole che si entra nei pensieri altrui

Numero del giorno: 23 mld Recupero evasione fiscale nel 2017 secondo la Boschi

Con grande cinismo, il vostro Cronicario riapre i battenti postando questa roba lanciata da Istat stamattina.

Capirete che m’è passata la voglia. Come si fa a riaprire bottega e dare notizie tristi come questa? L’ammosciamento del nostro commercio estero, in sostanza l’ossigeno della nostra economia, arriva proprio alla vigilia di una legge di stabilità che minaccia di diventare un’acquasantiera.

E tuttavia dovremo accontentarci. Fra gennaio e luglio l’avanzo commerciale ha superato i 25,6 miliardi, che sarebbero stati 45,2 se non avessimo dovuto pagare la nostra bolletta energetica, ancora sostenibile perché il petrolio non si decide a risalire. Rimane il fatto che l’export si sta raffreddando, sia verso l’area Ue che extra Ue, mentre l’import si surriscalda. L’ammosciamento fa temere che dobbiamo aspettarci sempre meno dal nostro commercio estero, e mi domando come faremo a reggere insieme un potenziale aumento dei tassi e un calo degli incassi dall’estero.

Per fortuna l’inflazione rimane bassa. Nel senso che finché rimane all’1,5%, come è stato ad agosto – in lieve accelerazione rispetto a luglio – pure se in deciso aumento rispetto a un anno fa, quando era allo 0,3%, la Bce ci penserà parecchio prima di iniziare a normalizzare la politica monetaria.

Ciò non vuol dire che non se ne parli. Proprio oggi Jens Weidmann, boss della Bundesbank, ha graziosamente ricordato al board della Bce, di cui fa parte e che potrebbe guidare dopo il nostro Supermario, che non dovrebbe perdere “il giusto momento per normalizzare la politica monetaria”. E quale sarebbe questo giusto momento?

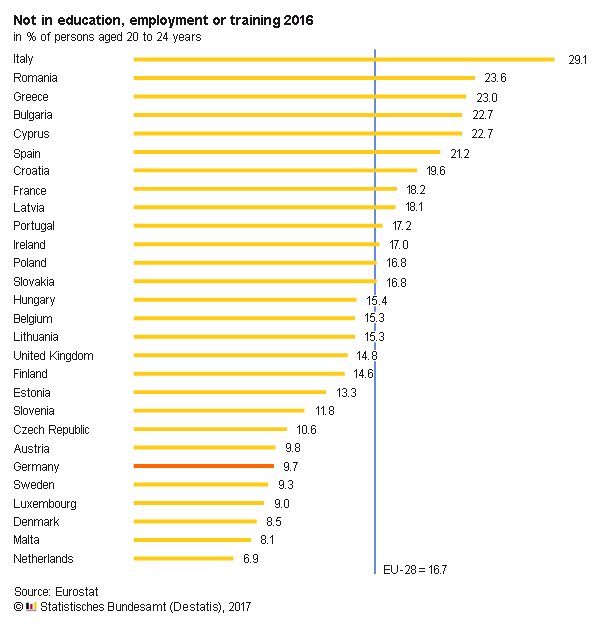

Nel frattempo che ce lo fanno sapere, godiamoci uno dei più illustri primati italiani, che si premura di farci sapere l’istituto tedesco di statistica.

Il 29,1% di giovani italiani fra i 20 e i 24 anni non studia né lavora. Che cosa fanno tutto il giorno?

Beati loro.

A domani.

Il grande miraggio del lavoro autonomo

Oggi non si è mai abbastanza qualificati, pure se molti si sentono dire che lo sono troppo. Viviamo in un mercato del lavoro paradossale che chiede straordinarie competenze a fronte di opportunità risicate e malpagate. La laurea ormai serve a poco: tutti vogliono lavoratori che parlino almeno due lingue e che abbiano esperienza, ma non troppa. I datori di lavoro sembrano incontentabili e il lavoratori perennemente inadatti. A fronte di ciò i dati mostrano un costante miglioramento degli indici dell’occupazione in molti paesi che però, se uno va a vedere nel dettaglio, nascondono una realtà molto diversa da quella semplificata dai tassi di disoccupazione. Ai piani alti, i policy maker e gli osservatori insistono sull’importanza della formazione e dell’istruzione per non farsi trovare spiazzati dalle mutevoli esigenze dei produttori, mentre al tempo stesso vengono redatte preoccupate analisi sulla situazione dei mercati del lavoro internazionale da qui a un ventennio. L’avanzata della tecnologia, da molti indicata come la causa principale dello stravolgimento del mercato del lavoro, è una delle componenti della narrazione che si sta scrivendo sul futuro del lavoro, che immagina miriadi di individui, liberati dalla rete, divenire altrettanti unità produttive che agiscono in un mercato pulviscolare che somiglia al mitico mercato perfettamente efficiente disegnato dagli economisti classici. La realtà, ovviamente, è assai diversa.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Conseguenze impreviste del protezionismo sull’istruzione

Poiché il protezionismo è tornato di moda (ammesso che abbia smesso davvero di esserlo) diventa interessante osservare le tante sfaccettature col quale il fenomeno dei dazi può impattare sulla struttura e l’organizzazione di una società. Si tende a pensare che in fondo proteggere i commerci sia affare che riguardi solo i produttori, o al limite i consumatori che, lo sappiano a meno, saranno chiamati a sostenere il sussidio daziario con una maggiore spesa per consumi. Ma se fosse solo questo il protezionismo potremmo rinchiuderlo nella scatola noiosa delle faccende economiche, che tanto appassionano gli specialisti almeno quanto lasciano indifferenti i comuni cittadini.

E tuttavia non è mai così. Un recente studio pubblicato dalla Banca di Francia osserva l’effetto del protezionismo su uno degli aspetti fondamentali delle nostre società: l’istruzione. “Il costo di lungo termine del protezionismo è difficile da valutare – scrivono gli autori – poiché solo pochi paesi sono tornati verso questa politica dopo un periodo di libero commercio. Uno dei paesi che l’ha fatto è stata a Francia, nel 1892, quando la Camera dei Deputati, incoraggiata dal presidente della commissione dogane Jules Méline, decise di rialzare bruscamente la tariffa sulle importazioni di cereali”.

Fra il 1830 e il 1890, ricordano gli autori, prese piede nel mondo quella che poi è stata chiamata la prima globalizzazione. Questa boom di scambi, incoraggiato dal grande sviluppo del traffico ferroviario finanziato con capitali europei, ebbe un impatto notevole sul traffico di materie prime agricole. L’arrivo nei mercato del grano americano e argentino fece crollare i prezzi spingendo i governi europei ad adottare misure per proteggere i propri produttori. In Francia ciò accadde nel 1892. Fu approvata una tariffa sulle importazioni che pesava circa il 25% del costo del grano acquistato all’estero. La tariffa rimase in vigore fino all’inizio della Grande Guerra.

Lo “shock protezionistico”, come lo chiamano gli autori, arrivò in un momento nel quale lavorare in agricoltura non richiedeva particolari qualificazioni professionali. L’effetto dei dazi fu di aumentare il prezzo relativo del grano rispetto ai prodotti della manifattura, rendendo di conseguenza maggiormente attrattivo il settore primario, sia per i salari che per i profitti, rispetto all’industria. Ciò ha finito con l’avere un ritorno negativo sull’istruzione. Nessuno ha voglia di studiare la meccanica se può guadagnare di più conducendo un aratro. “Questo shock – scrivono – ha abbassato i livelli di istruzione e aumentato i tassi di natalità proporzionalmente alla quota di produzione cerealicola nell’impiego locale”. Osservazione interessante perché ci rivela un’altra conseguenza imprevista del protezionismo: l’aumento della natalità, che evidentemente viene osservato in correlazione col miglioramento delle condizioni economiche degli impiegati nel settore primario.

L’ipotesi sostenuta dagli autori è che la domanda di istruzione sia correlata positivamente col grado di progresso tecnologico. “Poiché all’epoca le fattorie non richiedevano livelli intensivi di conoscenze tecnologiche, il protezionismo ha abbassato il ritorno che si poteva ottenere da una migliore istruzione conducendo a una diminuzione dei tassi di scolarità. “Come conseguenza – scrivono – nel 1906 il 20% dei lavoratori agricoli era analfabeta a fronte del 10% dei lavoratori impiegati nella manifattura e i tassi di analfabetismo erano anche più elevati fra gli agricoltori autonomi”. La Francia aveva conosciuto uno sviluppo sostenuto dell’istruzione fra il 1830 e il 1860, e successivamente, dal 1867 anche grazie all’obbligo di fornire un’istruzione primaria anche alle donne. Le scuole passarono dalle 10 mila del 1830 alle 80 mila del 1880 e nel 1892 tutta la popolazione aveva ottenuto l’accesso all’istruzione. “Tuttavia – sottolineano – lo storico Antoine Prost nota che gli anni fra il 1886 e il 1896 furono un decennio perduto in termini di progresso dell’istruzione a causa del declino dei tassi di iscrizione nelle scuole. La nostra opinione è che ciò sia stato determinato dall’introduzione della tariffa sui cereali”, concludono. “Un corollario in questa caduta dell’istruzione fu un aumento dei tassi di fertilità, come prevede la teoria”.

La conclusione degli autori è che l’istruzione sia un processo reversibile, se si attivano politiche capaci di scoraggiarla. E il protezionismo sembra una di queste, se finisce col favorire attività che richiedono basse qualificazioni professionali. Rimane da chiedersi cosa succederebbe se i dazi volessero favorire settori ad alta qualificazione professionale e poi se davvero siano capaci di aumentare i tassi di fertilità, visto che viviamo società che invecchiano drasticamente. In questo caso qualcuno potrebbe trovarci pure dei vantaggi. A dispetto degli economisti francesi.

Gli squilibri globali aumentano il rischio protezionismo

Ci sono alcune considerazioni interessanti che il Fondo monetario internazionale propone nel suo ultimo External sector report. Il documento fotografa l’andamento degli squilibri globali, rappresentati contabilmente dai flussi delle partite correnti dei paesi analizzati e dagli stock delle posizioni nette sugli investimenti esteri e quindi è un ottimo viatico per capire lo stato delle relazioni internazionali, atteso che i crediti e i debiti reciproci fanno parte della dialettica fra gli stati. Non si capisce l’irritazione statunitense per la Germania se si trascura di osservare che gli Usa sono il paese che più di tutti è debitore, mentre la Germania è fra i primi, se non il primo, creditore globale.

La prima considerazione interessante è che dal 2013 al 2016 i cambiamenti rilevanti degli squilibri globali sono stati pochi. Gli scompensi fra debitori e creditori rimangono rilevanti, essendo semmai mutata parzialmente la titolarità di alcune posizioni. Quella più evidente è quella degli esportatori di petrolio, che hanno subito il crollo dei ricavi a causa del ribasso del greggio e hanno finito col diventare debitori quando prima erano creditori. Questo grafico rappresenta lo stato delle partite correnti dei paesi considerati, e quest’altro il cambiamento intercorso dal 2013 in poi, con in evidenza chi ci ha guadagnano e chi ci ha perso.

Analizzarli ci dice anche altre cose. La prima, più evidente, è la situazione statunitense, drasticamente peggiorata. Non che sia una novità. Gli Usa sono grandi debitori da alcuni decenni, con la peculiare caratteristica di essere al tempo stesso gli emittenti di quella che di fatto se non di diritto è la moneta più utilizzata a livello internazionale. Di recente si osserva che malgrado il miglioramento delle ragioni di scambio Usa, registrato dal Fmi, l’apprezzamento del cambio reale, unito alla forte domanda interna, ha finito con l’aumentare il deficit corrente. Un movimento simile è stato osservato anche nel Regno Unito. Al contrario l’eurozona, ma soprattutto il Giappone, hanno goduto di maggiori surplus. Tanto che ormai rappresentano lo zoccolo duro del club ristretto dei grandi creditori che ospita anche la Svezia, la Corea del Sud, Singapore e la Svizzera.

E questo ci porta alla seconda considerazione, che è squisitamente politica. “Gli squilibri globali persistenti – scrive il Fmi – suggeriscono che i meccanismi di aggiustamento siano deboli”. La rotazione degli squilibri in eccesso verso le economie avanzate “sempre più concentrati negli Usa e nel Regno Unito”, spiega il Fmi, probabilmente avrà effetti benefici sull’equilibrio finanziario – “la riduzione dei rischi di finanziamento del deficit a breve termine” – ma al tempo stesso “la maggiore concentrazione dei disavanzi in pochi paesi comporta un rischio maggiore che vengano adottate politiche commerciali di rottura”. Il rischio protezionismo, insomma, che il Fmi paventa come ormai fanno tutte le grandi organizzazioni internazionali.

Proviamo a dirla in altro modo. Sostenere gli squilibri globali è finanziariamente più semplice, almeno nel breve termine, se questi squilibri si concentrano in paesi che emettono valute di riserva e vengono comunque percepiti come sicuri. Ma al tempo stesso, questi afflussi “fiduciari” sostengono domande interne che andrebbero invece moderate – il Fmi fa esplicito riferimento ad azioni di consolidamento fiscale – e quindi finiscono col creare le condizioni per esasperare questo debito, al punto di far baluginare l’idea di scorciatoie – tipicamente le politiche commerciali protezioniste – per rientrarvi.

Ora, sarà magari un caso, ma i paesi che hanno visto peggiorare le loro partite correnti, ossia gli Usa e l’Uk, sono gli stessi che hanno espresso un’amministrazione con chiare tentazioni isolazioniste. Trump e la Brexit, in tal senso, potrebbero essere la spia di un pensiero politico che trova la sua rappresentazione, e la sua ragione, nella contabilità delle partite correnti. Anche per questo il rapporto del Fmi è un ottimo viatico per le diplomazie.

La ricostruzione dell’economia e la tela di Penelope

Ora che iniziamo un altro anno insieme – il sesto ormai – sarà bene abituarsi all’andamento erratico delle informazioni che arrivano dalle cronache economiche, imparando a distinguere nella filigrana dei fatti la corrente sotterranea che li sostiene e che ormai pochi possono negare. L’economia internazionale è in miglioramento, o almeno così molti osservatori ce la rappresentano. E questo, per coloro che hanno l’udito fine, è il segnale più evidente che si sta facendo strada nella coscienza dei popoli e dei governati un lumicino di fiducia. Il problema è che è flebile e quest’estate ha contributo poco a rafforzarla.

Le tensioni guerresche nel Pacifico – i missili nordcoreani – fra le altre cose hanno complicato le relazioni sino-americane, già gravate dalle minacce daziarie di Trump e dalla crisi dell’acciaio, che già un anno fa segnalavamo in apertura della quinta stagione del nostro blog. Questo, mentre la Cina dovrà pure gestire le relazione con l’Unione Europea, che sta faticosamente elaborando un sistema di dazi in risposta alle istanze cinesi di vedersi concesso lo status di economia di mercato. Peraltro l’Ue è impegnata in un altro negoziato strategico, quello commerciale col Giappone, col quale di recente ha flirtato, con scarso successo, anche Theresa May, alla disperata ricerca di un futuro comprensibile per la Brexit. Tutto ciò solleva molta più prudenza che ottimismo, relativamente al futuro del commercio globale.

Ma le difficoltà degli scambi, a ben vedere, sono solo lo specchio delle difficoltà delle relazioni internazionali fra gli stati. La tensione fra globalismo e localismo non si è smorzata, ma si è solo assopita proprio in ragione del flebile raggio di ottimismo che inizia a penetrare le nubi delle scontento di molte popolazioni. Gli indici di fiducia che abbiamo visto in rialzo alla fine di agosto in molte economie avanzate ed emergenti, non rappresentano che questo, pure al netto delle inevitabili astrazioni di questi indicatori. Sarà interessante provare a capire in questa stagione, dedicata proprio al Rebuilding – la ricostruzione – delle nostre economie, quanto questo recupero di salute sia dovuto all’azione deliberata dei governi, e nel perimetro ricomprendo per necessaria chiarezza anche le banche centrali visto che le politiche monetarie straordinarie realizzate in questi anni, e quanto al semplice esaurirsi della spinta regressiva che ormai data quasi dieci anni, un tempo lunghissimo.

Che il tempo sia la cura migliore per superare una crisi, tuttavia, è solo un’altra congettura. La storia racconta di crisi durate anche il doppio, ad esempio la grande depressione che si registrò nel mondo fra il 1873 e il 1896. All’epoca le società reagirono accentuando il protezionismo, esattamente come si intravede anche adesso e come era accaduto anche dopo la crisi del 1929. Ciò che è interessante ricordare è che la crisi di fine XIX secolo vide originarsi il suo contro movimento nella Germania di Bismarck, che nello spazio di pochi anni passò dall’ideologia del laissez faire, incapace di frenare gli scontenti delle popolazioni e favorire l’edificazione del Reich, a quella interventista e protezionista che creò e in pochi anni cementò il mito dell’organizzazione e della pianificazione statale, che nello spazio di un ventennio, anche in conseguenza della Grande Guerra, conquistò tutto il mondo. La Germania di Bismarck, per dire, fu la stessa che inventò le pensioni.

Ciò per dire che esiste un’altra somiglianza fra ieri e oggi: il ruolo centrale della Germania nel processo di paziente tessitura dell’economia internazionale, che oggi somiglia sempre più alla tela di Penelope. La Germania andrà al voto fra pochi giorni e ci va con un’economia fortissima e un peso politico internazionale ancora poco comprensibile. La Merkel corre per il suo quarto mandato e sarà quello decisivo, ammesso che venga eletta, per capire la visione che la Germania vuole lasciare in eredità ai posteri. Piaccia o no, la Germania ha sempre giocato un ruolo da protagonista nella costruzione dello spirito del tempo. Anche per questo osserveremo sempre più da vicino questo paese, che in un certo qual senso è il portatore di una visione economica molto diversa da quella promossa dal mondo anglosassone, che anche oggi, come in passato, marcia unito. La Brexit e l’elezione di Trump sono gli epifenomeni di un sommovimento simile.

In tutto questo dovremmo parlare anche di noi, del nostro strano paese, che vive con la testa rivolta al Nord e all’Occidente, lo stomaco verso il Sud e il cuore verso Oriente, proprio come suggerisce la nostra geografia. L’Italia si lacera continuamente seguendo queste pulsioni, che ci straziano con eguale forza e si estrinsecano nella rissa collettiva alla quale assistiamo ogni giorno. Anche noi dovremo affrontare un’elezione politica che si preannuncia inconcludente mentre nel frattempo faremo quello che ci viene meglio: vivere con l’animale che ci portiamo dentro, come cantava Battiato.

Auguri, a tutti noi.