Etichettato: maurizio sgroi

Cronicario: Il governo fa il pieno di cazziatoni per il DEF

Proverbio del 3 ottobre La mela non cade mai lontano dall’albero

Numero del giorno: 19.600.000.000 Valore della manovra finanziaria italiana

Voi che v’aspettereste se dessero un’occhiata ai vostri affarucci, nell’ordine, l’Istat, Bankitalia e la Corte dei Conti?

Ecco, appunto. E siccome c’è quella robetta della Nota di aggiornamente al Documento di economia e finanza del governo che gira come una trottola sui tavoli parlamentari, oggi è toccato nell’ordine a Istat, Bankitalia e Corte dei Conti, con un dulcis in fundo dell’Ufficio parlamentare di Bilancio, fare passarella in Senato dove una commissione congiunta si è potuta godere la lunga sfilza di cazziatoni toccata al governo. Cazziatoni bonari, ovviamente. Di quelli che ti dicono che sei bravo pure se non ti applichi abbastanza, ma che comunque sei bravo e che la puoi fare.

Il sipario si apre con Istat. Prima di dar voce al suo presiedente, l’Istituto ha rilasciato un paio di cosette niente male. Prima la revisione dei conti trimestrali, che fra le altre cose certifica il congelamento dei redditi reali degli italiani nel secondo trimestre a causa del rialzo dell’inflazione. Il potere d’acquisto perciò rimane lo stesso del primo trimestre e rispetto al I trimestre 2016 perde lo 0,3%. La propensione al risparmio, di conseguenza si affossa.

Con queste premesse il presidente Alleva si esibisce in un dignitosissimo peana sulle conseguenza nefaste dell’economia sommersa che viene quotata un centinaio di miliardi in tre anni – stima del MEF anni 2012/14 – 90 dei quali per mancati introiti tributari e un’altra decina di entrate contributive. Dal che deduco che siamo come la Svizzera e meglio della Germania, solo che la statistica non se ne accorge.

E che dice allora il presidente Istat? Che “le politiche di contrasto all’evasione assumono una valenza strategica anche per aumentare il potenziale di crescita e la competitività del sistema produttivo”. Prima cazziata e sottotitolo per il governo.

Poi arriva Bankitalia che col tono delle grandi occasioni cazzia il governo: “E’ imperativo ridurre il debito pubblico” e guai a tornare indietro sulle pensioni. Semplifico, ma il succo è questo. Cazziatone, ma sempre sottolineando che “una significativa riduzione del debito pubblico nel medio termine è possibile”.

Quando è il turno della Corte dei Conti, i contabili togati affondano l’aratro nel solco tracciato dai banchieri centrali: “Ogni arretramento” sul fronte pensioni “esporrebbe il comparto e quindi la finanza pubblica in generale a rischi di sostenibilità”. E come se non bastasse, nel conto del cazziatone ci mettono pure la spending review che in questi anni è stata condotta con criteri di emergenza che hanno penalizzato gli investimenti e i servizi dei cittadini. Maddai.

Per vie traverse mi è arrivato il pensiero silenzioso che ha formulato il governo al termine delle audizioni, che il vostro Cronicario vi rivela in esclusiva.

Tenetelo a mente.

A domani.

Miti del nostro tempo: Il tasso (ir)reale d’interesse

Dobbiamo esser grati a chi contribuisce alla nostra comprensione della silenziosa mitologia che forgia il nostro pensare economico, e, di conseguenza, l’agire dei policy maker. Costoro, chissà quanto consapevolmente, si abbeverano a tale mitologia e finiscono col trarne decisioni che riguardano tutti noi. Ma poiché di mitologia si tratta e quindi – letteralmente – di narrazione relativa all’ambito di una determinata tradizione, costoro possono solo sperare di fare meno danni possibili, sapendo in cuor loro di agire sostanzialmente alla cieca.

Fa opera meritoria, perciò, chi svela il nocciolo di tale mitologia consentendoci di comprenderne i presupposti, specie adesso che questa narrazione si sta dimostrando parecchio inadeguata a spiegare cosa stia accadendo nelle nostre economie. Un contributo molto importante alla nostra opera di apprendimento è arrivato da Claudio Borio, capo del dipartimento economico e monetario della Bis, che ha il talento dell’osservatore acuto e incontentabile e il vezzo di scrutare criticamente il pensiero comune che informa la nostra mitologia economica, traendone persino dei punti di vista originali. Borio ha tenuto una lecture molto illuminante a Londra lo scorso 22 settembre dal titolo di per sé provocatorio – Through the looking glass – almeno quanto i contenuti, visto che viene questionato il pensiero di fondo sul quale sono costruiti alcuni importanti arnesi dei policy maker. L’ago della bussola, come lo chiama, che guida le banche centrali, ossia il tasso d’inflazione e il suo gemello diverso: il tasso di interesse che con l’inflazione si deve accordare per consentire alla banca centrale di raggiungere il suo target.

E’ proprio la questione del tasso di interesse che nasconde la prima mitologia. C’è il tasso di interesse che fissa la banca centrale, che agisce nel breve termine, c’è quello di mercato, che si forma sulla base delle aspettative e delle azioni degli operatori economici. Ma cosa ci assicura che questo tasso sia quello che serve per avere un’economia equilibrata? La risposta è facile a dirsi: il tasso di interesse deve essere quanto può vicino possibile al tasso “naturale” di interesse. Ed ecco la mitologia apparire in tutta la sua potenza. Il tasso naturale di interesse, infatti, non è osservabile: è un tasso irreale. E’, come spiega Borio, il “tasso di interesse reale che sarebbe prevalente se l’economia fosse in pieno impiego”, e quindi capace di mettere in equilibrio il risparmio con gli investimenti, nonché il tasso “verso il quale i mercati tendono gravitare”. Questo tasso naturale è coerente con una visione teorica secondo la quale la politica monetaria non ha effetti, nel lungo periodo, sull’economia reale. E in questo lungo periodo che si forma il tasso di interesse naturale che perciò non viene influenzato dalla politica monetaria. “Attraverso questa logica – sottolinea – uno può arrivare alla conclusione che il tasso reale di mercato tenda a seguire il tasso naturale di interesse, al netto delle variazioni cicliche. La visione è così radicata che, nelle discussioni, l’argomento è spesso un cortocircuito: viene semplicemente affermato che i saldi fra risparmi e investimenti determinano tassi di interesse reali”. Ed ecco la mitologia all’opera. Un concetto astratto diventa la guida di una realtà che fondamentalmente non comprendiamo, ma dalla quale siamo suggestionati.

Fin qui potremmo pure infischiarcene. In fondo sapere se la politica monetaria è neutrale, come dicono i modelli teorici, rispetto all’economia reale è affare degli economisti non dei comuni cittadini. E tuttavia sbaglieremmo, perché la questione dei tassi di interesse – ossia tentare di farli arrivare al punto giusto per non avere un’economia depressa né euforica – è uno dei compiti delle banche centrali. Tale compito viene declinato nel controllo dell’inflazione, che è il compito ufficiale. Il tasso di interesse è lo strumento, però, che serve a raggiungere l’obiettivo. Quindi le banche centrali devono riuscire a “indovinare” il tasso di interesse giusto, ben sapendo che possono agire solo sui quelli a breve, per avvicinarlo il più possibile, in un periodo lungo, verso quello “naturale” – la mitologia – in modo da garantire l’equilibrio economico. E qui sorgono le domande di Borio: “Che bussola guida le banche centrali e i partecipanti del mercato per garantire loro che i mercati stanno seguendo il tasso naturale? E come possiamo affermare che i due tipi di tassi tendano a coincidere in media nel tempo? Dopotutto il tasso naturale è una grandezza astratta, inosservabile e dedotta da un modello analitico”. E’ irreale, appunto.

La risposta alla seconda domanda è “con grande difficoltà”. In sostanza non possiamo affermare questa vicinanza dei due tassi, quello effettivo e quello naturale, se non a prezzo di un atto di fede. Gli studiosi approcciano questo problema in due modi, uno più strettamente analitico e uno più pragmatico che “cerca di filtrare i tassi naturali non osservabili dai tassi di mercato”. Ed è qui che la cosa si fa interessante. “Poiché il tasso naturale è definito come il tasso di interesse reale che sarebbe prevalente in piena occupazione, o quando l’output è pari all’output potenziale, un segnale fondamentale arriva dall’andamento dell’inflazione”. Ciò in quanto “la curva di Phillips ci dice che quando l’output è al di sopra del suo potenziale l’inflazione sale; quando è sotto, l’inflazione cade. Quindi se ne deduce che ogni volta che l’inflazione sale, il tasso di mercato è troppo basso, cioè sotto il tasso naturale, e viceversa quando è sopra. Questo in quanto il tasso di interesse reale è una variabile chiave

influenzando la domanda aggregata”. In sostanza, l’inflazione è l’ago della bussola “che dovrebbe dirci dove si trovi il tasso naturale di interesse”, e questo risponde alla prima domanda. Ed ecco l’Eldorado delle banche centrali: “Controlla l’inflazione è saprai che hai raggiunto la tua destinazione”. Nel caso delle BC un’inflazione al 2% è la metafora di un’economia moderatamente surriscaldata. E quindi raggiungere il target implica che la macchina economica stia girando nell’orbita del suo potenziale, al netto del ciclo economico. Quindi un arco di tempo lungo, che poi è quello che i modelli chiamano long run.

Quali sono le conseguenze di questa costruzione mentale? “Se si considera vero il modello – spiega – diventa quasi una tautologia affermare che, poiché l’inflazione non sta aumentando e l’economia è vicina al pieno impiego, il tasso naturale deve essere diminuito”. Tutto ciò ha precise implicazioni di policy. “Non è raro fra i policymaker – nota – rivedere la proprie stime dell’ouput potenziale e del NAIRU, altre due variabili non osservabili, presumendo che la relazione della curva di Phillips regga, ossia che se l’inflazione non riesce a salire, l’output potenziale viene rivisto verso l’alto e il NAIRU in discesa”. Ma c’è un ma. “L’inconveniente principale di questo approccio è che la curva di Phillips è sua una componente chiave. Eppure è proprio questo il rapporto (fra inflazione e disoccupazione, ndr) che si è rivelato così sfuggente. Basta ricordare come l’inflazione sia rimasta notevolmente sottotono anche se le economie sembrano essere vicine alla piena occupazione o al di là di essa, se si utilizzano parametri diversi dall’inflazione stessa”. Che vuol dire tutto questo? Che la mitologia è una cosa bellissima. Fino a quando la realtà non bussa alla porta.

(1/segue)

La crisi del lavoro e dei salari nelle economie avanzate

Dovremmo stupirci se l’età in cui il lavoro sta conoscendo una delle sue crisi peggiori coincide con quella nella quale i salari crescono poco? No, non dovremmo. E tuttavia gli studiosi continuano a porsi domande e fare analisi che trascurano la semplice circostanza che siamo alle prese con una transizione storica, statisticamente rappresentata dalla costante erosione della labor share, avviata decenni fa come reazione al tempo nel quale il salario veniva considerato una variabile indipendente e l’inflazione galoppava felice. Oggi, come in uno specchio rovesciato, i salari non crescono più, o crescono poco, è l’inflazione è quasi scomparsa. Gli studiosi osservano stupiti l’enorme punto interrogativo che accompagna uno dei totem della macroeconomia, quella curva di Phillips che per decenni ha convinto tutti della correlazione fra disoccupazione e inflazione. Un ragionamento facile facile, secondo il quale un aumento della disoccupazione faceva diminuire l’inflazione e viceversa. E oggi invece abbiamo il Giappone, dove praticamente la disoccupazione è scomparsa, e tuttavia l’inflazione continua a essere bassa, così come i salari, che crescono pochissimo. Com’è possibile?

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cartolina: L’interesse per il debito

Ecco un bellissimo dilemma per chi si diletta di economia: sono i tassi bassi che fanno salire il debito globale, oppure è il debito che, aumentando, schiaccia i tassi? Viene prima l’uovo dell’interesse, o la gallina del debito? Difficile rispondere. E tuttavia bisogna pur provare a spiegarsi perché nel 1986 i tassi reali fossero al 4 per cento e il debito di poco superiore al 150 per cento del pil del G7 più la Cina, mentre oggi, che i tassi sono a zero, il debito supera il 270 per cento. Potremmo farcene una ragione raccontando che in questi trent’anni ci sono state mille crisi, più o meno gravi, che ogni volta hanno costretto i governi, per il tramite delle loro banche centrali, a dare sempre un po’ di più chiedendo in cambio sempre un po’ di meno. Oppure scegliere la versione secolarista, secondo la quale forze profonde concorrono a deprimere i nostri tassi e ci spingono ad accumulare debiti, che a ben vedere sono anche crediti e perciò non è detto facciano male. Nel dubbio accolgo la spiegazione più didascalica: in questi decenni di turbolenze, è aumentato l’interesse per il debito. Quello sui debiti seguirà.

La strana love story fra tassi bassi e assicurazioni tedesche

E’ sempre istruttivo osservare al rallentatore le forze che fanno battere il cuore dei mercati finanziari. Capire cosa li animi e in cosa consistano, al fondo delle cose, questi spiriti animali resi celebri dagli economisti. Come abbiamo più volte osservato, sotto la superficie più o meno crespa delle cronache – le quotazioni e i listini – si agitano motivazioni misteriose che solo pochi spiegano e ancor meno sono in grado di farci capire. Una di queste rarissime guide nel labirinto è Hyun Song Shin, capo della ricerca della Bis, che pochi giorni fa ha raccontato una storia molto interessante alla seconda conferenza annuale di ricerca organizzata dalla Bce. Mettiamoci comodi perché sarà necessario prestare attenzione.

Gli osservatori di cose economiche sono costantemente ossessionati dai segnali che provengono dal mercato, dai quali traggono motivi e ispirazioni per le loro previsioni e le loro teorie. Ma, si chiede Shin, “cosa succede se i segnali di mercato non rappresentano ciò che dovrebbero essere?”. Se, insomma, covassimo terribili fraintendimenti? Dopotutto, sottolinea, i mercati non sono persone, con le quali puoi sederti e ragionare, ma interazioni fra una indefinita pluralità di attori con motivazioni spesso diverse e i prezzi sono solo il risultato di queste interazioni, non il frutto di decisioni della persona-mercato. Il prezzo contiene l’informazione finale, non racconta la strada che il mercato ha fatto per raggiungerla. E questo genera non pochi problemi, quando si tratta di interpretarne il significato.

La storia raccontata da Shin parte dai tassi di interesse a lungo termine, che rimangono bassi, e dall’andamento del mercato dei bond con durata lunga, quindi almeno ventennali e si basa sull’osservazione del comportamento delle assicurazioni tedesche relativamente a questi asset. Ecco il grafico. Come si può osservare l’acquisto di bond ultraventennali è cresciuto in corrispondenza del calo dei tassi di interesse, ma tale comportamento ha riguardato solo le assicurazioni. Gli altri soggetti del mercato, a cominciare dalle famiglie, hanno venduto questi bond. Le assicurazioni, quindi hanno fatto esattamente l’opposto di quello che hanno fatto banche e famiglie. Le prime hanno trovato questi bond convenienti, le seconde no. Perché?

Il dato ci racconta che le compagnie assicurative hanno più che quadruplicato la quota di bond a scandenza molto lunga sin dal 2008, quando vale a dire, iniziò la crisi finanziaria. Al contrario, le banche li hanno ridotti da 9,8 miliardi a quattro, sempre di valore nozionale, non quindi di mercato. “Il notevole incremento di acquisti di questi bond da parte degli assicuratori ha coinciso con il declino dei tassi a lungo termine”, nota Shin. Va detto, per completare il quadro, che le compagnie di assicurazioni sulla vita interpretano un ruolo molto importante in Germania, ma anche in Europa, perché forniscono prodotti di risparmio a lungo termine. Per tale ragione esse, dal lato delle proprie obbligazioni, hanno debiti a lungo e lunghissimo termine che corrispondono agli impegni che hanno preso con i loro sottoscrittori. “Il concetto chiave – spiega Shin – è la duration“.

Quest’ultima è, in sostanza, un numero che rappresenta il tempo entro il quale il sottoscrittore di un titolo rientrerà in possesso del suo capitale, includendo nel calcolo anche le cedole. La duration, spiega Shin è intrinsecamente legata alla maturity, ossia alla sostanziale data di scadenza dell’obbligazione, con la differenza che la duration è essa stessa un prezzo, in quanto dipende dal tasso di interesse. “La duration – spiega – misura anche quanto i valori di mercato siano sensibili ai cambi dei tassi di sconto”. Un esempio aiuterà a comprendere. Se i tassi di interesse salgono, un titolo obbligazionario subirà una perdita che sarà tanto maggiore quanto più elevata sarà la sua duration. Viceversa, un ribasso di tassi provocherà un guadagno, anch’esso direttamente proporzionale alla duration di un titolo. E questo ci riporta alla logica con la quale operano le compagnie assicurative: “Una gestione prudente del rischio impone di adeguare le proprie attività in modo da minimizzare l’impatto degli shock a tasso di interesse futuri”. La questione diventa interessante quando si osserva che gli obblighi assicurativi hanno generalmente un profilo di maturity più lungo degli asset che le compagnie detengono per sostenere queste obbligazioni.

Quest’altro grafico, costruito sugli stress test svolti dall’EIOPA (European Insurance and Occupational Pension Authority) nel 2013 mostra sul lato sinistro la duration delle compagnie assicurative europee. Si osserva che le compagnie tedesche hanno la duration dei debiti più elevata, intorno ai vent’anni, a fronte di una duration degli asset di circa 10. In pratica vuol dire che una compagnia tedesca ci metterà dieci anni a rientrare da un investimento, mentre dovrà garantire flussi di pagamenti per venti. Una situazione vagamente squilibrata. “Significa che il valore dei debiti è molto più sensibile ai cambiamenti dei tassi di interesse rispetto al valore degli asset”. Una gestione prudente del rischio, perciò, “induce le compagnie assicurative a prendere ulteriori asset a reddito fisso per equilibrare il bilancio in corrispondenza di un ribasso dei tassi”: E questo spiega il grafico di destra, dove si osserva l’incremento degli acquisti di bond ultra lunghi da parte delle assicurazioni tedesche fra il 2013 e il 2016.

Il problema si genera perché “quando i tassi di interesse scendono la duration dei debiti aumenta più velocemente di quella degli asset”. Chiudere questo gap implica aggiungere più bond a scadenza lunga sul lato degli asset e riequilibrare il saldo. “Quindi, quando i tassi scendono, aumenta la domanda di obbligazioni a lungo termine”. Un prezzo più elevato, che implica rendimenti inferiori, “richiede ulteriori acquisti”. Ecco la risposta del mercato: “Una risposta perversa”, sottolinea Shin.

Rimane in sospeso una domanda chiave, ossia se la “risposta perversa” sia forte abbastanza da provocare dei feedback tra rendimenti dei titoli ed eventuali aggiustamenti di portafoglio. Detto in parole semplici se il comportamento delle assicurazioni sia capace di orientare il prezzo di mercato di questi titoli. Se così fosse il prezzo sarebbe fonte di grandi fraintendimenti. E questo ci riporta all’osservazione iniziale. La love story fra le assicurazioni tedeschi, i bond ultralunghi e i bassi tassi di interesse rischia di comunicare al mercato un prezzo “sbagliato”.

Da questa storia Shin trae tre lezioni che vale la pena sottolineare. La prima è che i tassi nominali contano per l’equilibrio nel mercato dei bond. “Se i ritorni promessi da un investimenti sono in termini nominali,la domanda dipendere dai tassi nominali”. La seconda è che anche piccoli cambiamenti nelle quantità possono avere effetti sui prezzi. E questa è una lezione che le banche centrali dovranno tenere particolarmente a mente, adesso che stanno pensando di alleggerire i propri bilanci. Terza lezione, bisogna imparare a comprendere meglio alcuni meccanismi di amplificazione per i tassi a lungo termine. Il caso che abbiamo visto è collegato ad altri fenomeni che accadono nei mercati finanziari e riguardano altre entità e altri prodotti finanziari. I mercati celano i loro battiti cardiaci sotto la superficie delle cose e non è facile comprendere il loro movimento semplicemente dal rumore di fondo. Quel che emerge è l’aumentata sensibilità dei mercati, specie nei segmenti di lungo termine, e quindi il crescere del rischio di shock. I tassi potrebbero rispondere disordinatamente senza troppo preavviso. I più superstiziosi potranno tenere le dita incrociate.

Cronicario: Invece del commercio, pensate alla salute

Proverbio del 26 settembre Un villaggio dove si litiga spesso non prospera

Numero del giorno: 1.100.000 Riduzione della popolazione 18-34enne in Italia fra il 2006 e il 2015

Avevo appena iniziato a sfogliare i dati sul commercio estero extra Ue rilasciati in mattinata da Istat, che mostravano una certa gagliardia, quando d’improvviso inciampo su un’altra notizia imperdibile. Aspettate però, prima rifatevi gli occhi con questo.

Aggiungo giusto un paio di dati che non si vedono. Ad agosto 2017, rispetto allo stesso mese del 2016, l’export verso Cina è cresciuto del 26,6%, verso la Russia del 20,9%. In flessione invece le vendite verso i paesi OPEC (-5,9%), paesi ASEAN (-1,2%) e soprattutto gli Stati Uniti (-1,1%). Gli acquisti da Russia (+54,7%), India (+14,8%) e paesi OPEC (+6,4%) registrano aumenti superiori a quello medio delle importazioni. Petrolio e gas, I suppose.

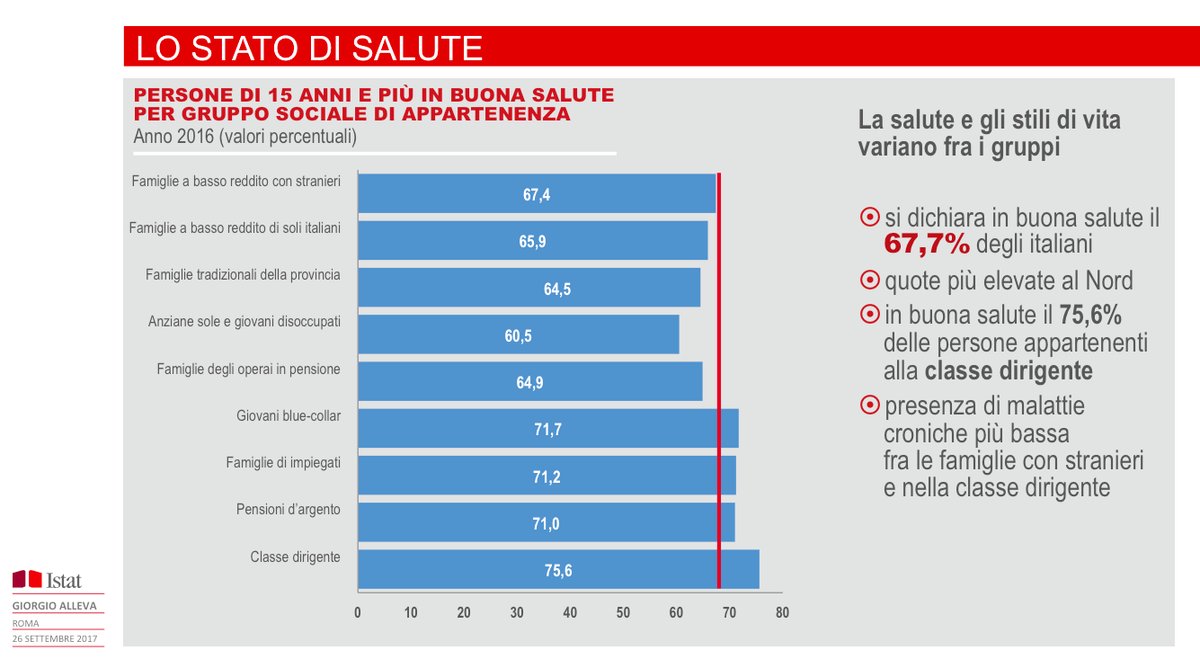

Dicevo, che mi ci sarei pure perso in questo labirinto statistico se nel frattempo non avessi incrociato il presidente, sempre dell’Istat, Alleva che oggi ha tenuto una lectio magistralis sulla salute in Italia. Tema caldissimo, atteso che siamo un paese seriamente sospettato di allevare torme di ipocondriaci.

Di fronte alla salute (e alla casa), ogni altra cosa impallidisce per noi italiani. E perciò ho iniziato a osservare Alleva e ho scoperto alcune cosette. La prima è che la nostra piramide demografica, che adesso somiglia a un muffin, nel 2065 sarà una polpetta instabile.

Segno che qualcosa si è profondamente inceppato nella nostra comunità e che se non lo sblocchiamo condanniamo chi ci sarà nel 2065 a vivere in un ospizio.

Quanto alla salute, che in qualche modo ha a che fare con la demografia, visto che una popolazione anziana è più a rischio di una giovane, vengono fuori alcune informazioni interessanti. La prima è la “correlazione spuria”, come la chiama Alleva, fra titolo di studio e speranza di vita. Chi studia campa di più. All’incirca.

Al tempo stesso, pure chi sta in cima alla classifica sociale, che di solito ha studiato, campa non solo meglio, ma pure di più.

Ma se questa era facile, quest’altra è stupefacente.

In pratica la speranza di vita in buona salute in Trentino è quasi dieci anni di più rispetto al Lazio. Ora non so perché succeda questa cosa. Forse voi sì. Intanto che mi fate sapere, faccio le valigie.

A domani.

Le imprese zombie e il mistero dell’inflazione mancante

Zombie e fantasmi – metafore di cui si fa largo uso nel nostro dibattere economico – sono l’espressione compiuta del film spaventoso che è diventata la nostra economia. A molti parrà strano, ma non dovrebbe. L’innalzamento dell’indice della paura è la logica conseguenza dell’innalzamento del livello del rischio che la stessa economia richiede per essere sostenuta. Quest’impressione emerge prepotente leggendo l’ultima Quarterly review della Bis e soprattutto le dichiarazioni di Claudio Borio, capo del dipartimento economico della banca, che dice alcune parole definitive su uno dei problemi cardine del nostro tempo: l’inflazione che manca e le conseguenze che ciò produce sullo strano momento che sta vivendo il sistema finanziario internazionale.

Prima di indagarlo, questo momento, leggiamo Borio, come sempre molto illuminante. “Una politica monetaria molto accomodante – ha dichiarato commentando l’ultima Rassegna trimestrale – ha avuto il suo ruolo nel determinare questo contesto economico e finanziario. Ciò rende ancora più importante capire l’“inflazione mancante”, dato che l’inflazione è la stella polare per le banche centrali. Sembra di essere in Aspettando Godot. Perché l’inflazione è rimasta così ostinatamente bassa sebbene le economie si avvicinino o sorpassino le stime del pieno impiego e le banche centrali compiano sforzi senza precedenti per farla risalire? Questa è la domanda da mille miliardi di dollari che determinerà il cammino dell’economia mondiale negli anni a venire e, con ogni probabilità, il futuro dell’attuale quadro di riferimento delle politiche. Purtroppo nessuno conosce davvero la risposta”. Ed è questa onesta ammissione di impossibilità di conoscere la ragione profonda di una della stranezze del nostro tempo che dice la parola definitiva sul momento che stiamo vivendo. Siamo avvolti nel buio, ma percepiamo alcune cose che, per diverse ragione, finiscono con lo spaventarci.

Sempre Borio: “Il calo prolungato dei tassi di interesse a livelli insolitamente bassi,

indipendentemente dalla solidità dell’economia sottostante, crea le condizioni che rendono difficile un ritorno a livelli più normali. In questo contesto l’aumento della percentuale delle società incapaci di pagare gli interessi con i propri utili (le cosiddette “società zombie”) non lascia ben sperare”. Ed eccolo qui il grafico che rappresenta questa situazione. Le imprese “morte-viventi” sono più che raddoppiate da inizio secolo negli Usa, dove ormai sfiorano il 16%, Europa e UK. La loro sopravvivenza è legata al fatto che i tassi sono ancora rasoterra. “Gli indicatori della leva societaria hanno raggiunto livelli simili a quelli registrati durante precedenti boom del credito

societario, come quello della fine degli anni ottanta, sebbene gli oneri per il servizio del debito rimangano inferiori a causa del livello storicamente basso dei tassi di interesse”. Ma cosa succederà – perché prima o poi succederà – quando i tassi risaliranno? “Nel complesso – scrive la Bis nella sua Rassegna -, ciò suggerisce che nell’eventualità di un rallentamento o di un rialzo dei tassi di interesse gli elevati pagamenti per il servizio del debito e il rischio di insolvenza potrebbero rappresentare delle criticità per le imprese, e creare quindi ostacoli alla crescita del PIL”.

E questo ci riporta al problema: l’inflazione mancante, il fantasma del nostro tempo. Le banche centrali muovono i tassi (e i loro bilanci) guardando all’inflazione, che rimane ostinatamente bassa. L’inflazione si muove poco e perciò i tassi non aumentano. Ciò incoraggia quella che Borio chiama “la trappola del debito”: i tassi non aumentano, facilitando l’assunzione di debito. I segnali sono numerosi: a parte le imprese zombie, la Bis censisce altre criticità che non dovrebbero essere sottovalutate. Sono cresciuti i volumi di emissioni obbligazionari ad alto grado di leva, i cosiddetti “leveraged loan”, che hanno raggiunto quota 1.000 miliardi secondo le stime di S&P Global market intelligence. E’ cresciuta del 75% la quota di prestiti covenant-lite, che sono prestiti che richiedono meno vincoli al prestatore e quindi favoriscono “un’eccessiva assunzione di rischio da parte dei mutuatari”. Ancora una volta, la giostra favorisce la crescita del debito, che costa poco ed è facile da ottenere. Questa situazione è chiaramente visibile in questo grafico, che, oltre alle imprese zombie, misura anche il degrado del merito di credito fra le aziende che si è registrato nell’ultimo quindicennio.

A fronte di questa situazione dal sapore vagamente horror, c’è un’apparenza insolitamente serena sulla superficie delle cose. I mercati hanno mangiato e digerito le bombe nordcoreane e solo le parole dei banchieri centrali sembrano ancora possedere il dono di spaventarli. Come quando, a fine giugno, le parole del presidente della Bce e della BoE hanno fatto sorgere il sospetto che si fosse agli albori di un inasprimento monetario. I rendimenti dei titoli di stato si impennarono, ma tornarono giù una volta che i dati misero in evidenza l’inflazione debole e subito le banche centrali rilasciarono dichiarazioni accomodanti. “Sospinti dal ridimensionamento delle aspettative di una stretta monetaria negli

Stati Uniti e dalle notizie macroeconomiche positive, i mercati mondiali hanno

segnato un netto rialzo”, scrive la Bis. Sia nei paesi avanzati che in quelli emergenti. Ancora Borio: “Tutto ciò sottolinea quanto i prezzi delle attività finanziarie sembrino dipendere dai rendimenti obbligazionari molto bassi che hanno prevalso così a lungo”. E così lo scenario si raffina e insieme si complica: “Una questione fondamentale per l’economia mondiale è quanto siano vulnerabili i bilanci a tassi di interesse più elevati”, aggiunge. Anche questa domanda è destinata a rimanere senza risposta. Sappiamo solo che la questione non riguarda solo le imprese zombie, ma anche i governi, che, approfittando dei tassi favorevoli, hanno emesso obbligazioni a rotta di collo contribuendo significativamente all’aumento del debito pubblico mondiale. L’Argentina, per fare un esempio che rappresenta bene lo spirito del tempo, ha emesso un bond a 100 anni all’8% di rendimento. Qualcuno, sospinto dall’entusiamo, l’ha comprato. Ma l’entusiasmo non dura per sempre: prima o poi finisce. E i problemi cominciano subito dopo.

Cronicario: Alice (Weidel) nel paese delle Meraviglie

Proverbio del 25 settembre Nella casa della formica la rugiada è un’inondazione

numero del giorno: 169.923 Banconote false in euro ritirate in Italia nel 2016

Nella casa della formichina tedesca, come suggerisce il nostro proverbio di oggi, la rugiada delle preferenze per AfD somiglia davvero a un’inondazione. E sarà interessante vedere come la mutti Merkel si troverà a galleggiare fra le ritrosie di Schulz, deluso innanzitutto da se stesso, le bizze dei liberali, che già dicono di volere meno debito e meno moneta in circolazione, e quindi tassi più alti, e l’incognita di Alice Weidel, la co-leader di AfD, una volta che capiremo tutti meglio che cosa vuole. Di fronte a tutto questo rimane senza risposta la domanda: dove andrà la Germania?

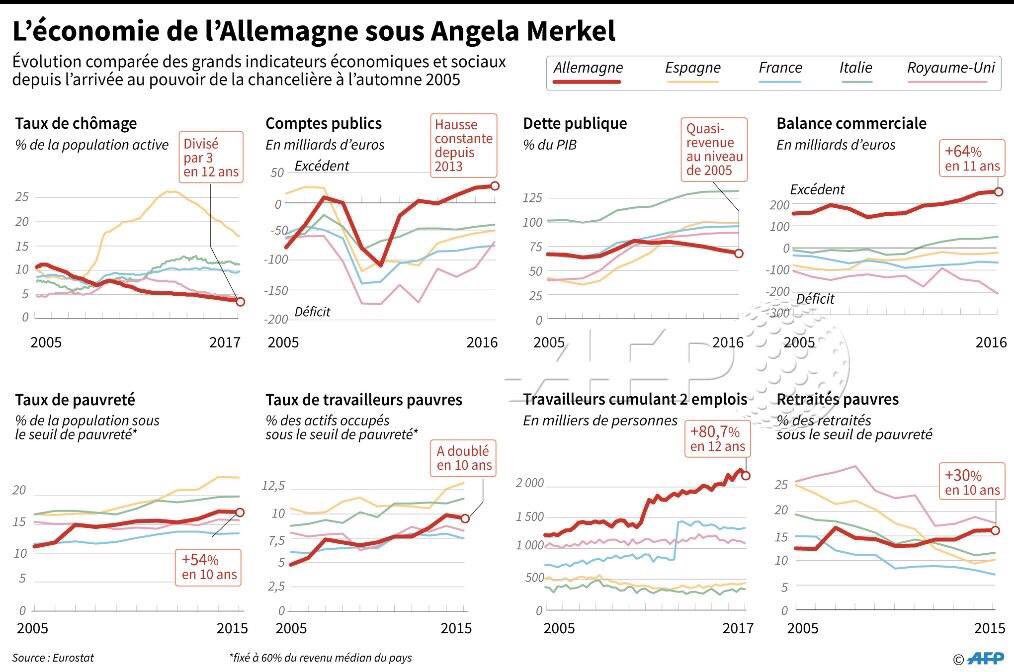

Quelli che si ostinano a leggere ogni fenomeno con le lenti dell’economia dovrebbero spiegarci perché il paese delle meraviglie abbia scelto la sua Alice, infischiandosene bellamente dei primati contabili che la Germania inanella un mese via l’altro. Non che non ci abbiano provato, sia chiaro. Ieri sul web girava, fra i tanti, questo grafico.

a manifestare la circostanza che a fronte dei risultati lodevoli della prima riga, campeggiavano, a disdoro di 12 anni di Merkel, gli esiti infausti della seconda. Tassi di povertà in aumento, lavoratori poveri in aumento, lavoratori che cumulano due stipendi in aumento, eccetera. Come dire: il miracolo tedesco ha un lato oscuro che la narrazione ufficiale degli amici della Germania nasconde. Ed ecco perché l’est tedesco, tuttora alquanto disgraziato, ha votato per AfD. Facile: è l’economia stupido.

Ma se i poveri tedeschi votano AfD con tutto quello che hanno alle spalle di welfare, servizi e compagnia cantando, che dovrebbe votare un povero italiano?

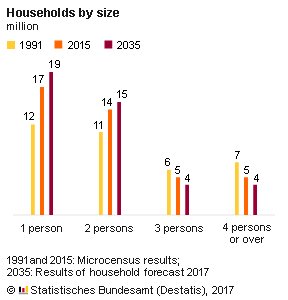

Poi c’è la questione migranti. Altri intelligentoni hanno spiegato che la Merkel ha pagato l’ingresso di un milioni di siriani nel 2015 che ha fatto incazzare i notoriamente pacifici tedeschi, che si sono prontamente intonati al ritornello di “la Germania ai tedeschi”, o “Germania first”, o magari il classico “Deutschland über alles”, che da sempre risuona nelle corde dello spirito nazionale. Sia come sia l’Alice tedesca dovrà riuscire a spiegare al paese delle meraviglie come dovrebbe fare a invertire il suo terribile trend demografico da qui a un ventennio, partendo da questa situazione.

In sostanza, su 43 milioni di famiglie, nel 2035, ben 34 saranno composte al massimo da due persone e la maggioranza relativa, ossia 19 milioni, da persone sole. I bambini saranno confinati in un recinto di 8 milioni di famiglie, poco più del 20% del totale. E queste previsioni sono fatte sulla base di un tot di flussi migratori.

Aspettando che Alice ci illumini, mentre Angela guida il vascello pericolante del suo prossimo governo, vale la pena segnalare un’altra cosetta in questo Cronicario di oggi, vagamente noioso (come accade sempre quando la politica fa capolino). La commissione Ue ha deciso di chiudere la procedura di deficit eccessivo contro la Grecia, dando attuazione alla raccomandazione in tal senso emessa nel luglio scorso. La Grecia è tornata presentabile. Ora all’indice sono rimasti solo in tre.

Ci son pure Francia e Spagna. Ma purché se magna…

A domani.

Cronicario: Abbiamo rivisto il deficit, sta bene e ci saluta

Proverbio del 22 settembre Corvi con corvi non s’accecano fra loro

Numero del giorno: 682 Morti sul lavoro in Italia nei primi otto mesi del 2017

Abbiamo rivisto il deficit: sta bene e saluta tutti. E’ in forma e promette di mantenere la sua taglia, anche se tende un po’ a ingrassare, e bisogna capirlo, ormai ha i capelli bianchi. Dice pure che è bene intenzionato a rispettare i parametri europei, ma con calma e per favore, perché siamo un grande paese e l’Europa non può trattarci a decimali in faccia. Quindi ha preso e se ne andato tutto contento perché l‘Istat, che ha rivisto oltre al deficit anche il debito del 2016, ha certificato che quest’ultimo è diminuito di una cosetta nel corso dell’anno: dal 132,6 al 132%, nientemeno.

E il deficit? L’hanno rivisto, appunto: è aumentato da -2,4% a -2,5%. Un decimale appunto, giusto un buco in meno sulla cintura del nostro risparmio pubblico.

Nulla, infatti. Vedremo adesso che presentano il DEF, che doveva arrivare oggi ma slitta a domani, che è sabato e la gente è distratta. Intanto ricordo a chi distratto non è, ma magari è smemorato, che il governatore Visco ha detto non più tardi di ieri che se si vuole portare il debito sotto il 100% in dieci anni serve un avanzo primario del 4%, a fronte dell’1,5 attuale.

Mentre il deficit ci girava la spalle, sorridente e ben nutrito, ci siamo trovati di fronte all’ira funesta dei cinesi contro S&P che ieri l’ha declassati e oggi, dopo gli strali del governo di Pechino, ha pure tolto la tripla A ad Hong Kong, che è un po’ la Cina off shore. Una delle poche tripla A rimaste al mondo. Se potessimo parlare ai cinesi diremmo loro di non rimanerci male: quando S&P ti declassa vuol dire che ormai sei entrato a pieno titolo nell’economia internazionale.

La migliore della settimana, però, se l’aggiudica il nostro beneamato Draghi che, parlando a Dublino ed evocando inconsciamente Papa Francesco (d’altronde SuperMario è il Papa laico) ha detto che “i giovani non vogliono vivere con i sussidi, vogliono lavorare e allargare le proprie opportunità” e che i governi devono darsi da fare per “rispondere alle loro richieste”.

Se fossi giovane, tanta attenzione mi spaventerebbe. Per fortuna l’anagrafe è dalla mia.

A lunedì.

Cartolina: The walking firms dead

Chi ricorda la banche zombie giapponesi, rese celebri dallo sboom di oltre vent’anni fa che gettò il paese in una dura e lunga recessione patrimoniale, sorriderà leggendo l’ultima rassegna trimestrale della Bis che nota con sconcerto l’irresistibile crescita delle imprese zombie nelle economie avanzate. Similmente alle cugine banche, i walking dead aziendali sono imprese sostanzialmente fallite che si reggono in piedi grazie a miracolosi espedienti. Per le banche giapponesi era il sostegno del governo. Nel caso delle imprese zombie è il livello ancora basso dei tassi di interesse, che tuttavia non lo è abbastanza da evitare che il totale degli utili di queste aziende sia insufficiente a garantire il pagamento degli interessi sui debiti che hanno contratto nel frattempo. Negli Stati Uniti dall’inizio del XXI secolo la percentuale di imprese morte-viventi è più che raddoppiata, similmente a quanto è accaduto nel Regno Unito e nell’Ue. Quanto la zombizzazione globale del settore corporate influisca sulla nostra vitalità economica è controverso. Possiamo giusto ipotizzare l’effetto nefasto che avrebbe su queste entità un rialzo brusco dei tassi di interesse. Ma chi frequenta la fiorente letteratura sugli zombie una cosa la sa per certo: tendono a divorare i vivi.