Etichettato: storia della ricchezza diarkos

I motivi della resilienza dell’export italiano

Un studio recente di Bankitalia è un’ottima occasione per conoscere meglio la nostra economia e quindi riflettere su noi stessi, che significa provare a individuare i nostri punti di forza e debolezza per far leva sui primi e compensare i secondi. Così almeno dovrebbe essere nel migliore dei mondi possibili, nel quale purtroppo non abitiamo, ma che possiamo sforzarci di costruire con un po’ di pazienza, buona volontà e soprattutto tempo.

Per riuscire serve studiare, piaccia o no a quelli che hanno sempre la risposta pronta, e buon per loro. Avere il coraggio di essere noiosi, come scriveva Nietzsche. E poiché questo coraggio a noi non manca, come sanno bene i tanti coraggiosi che leggono questo blog, eccovi serviti.

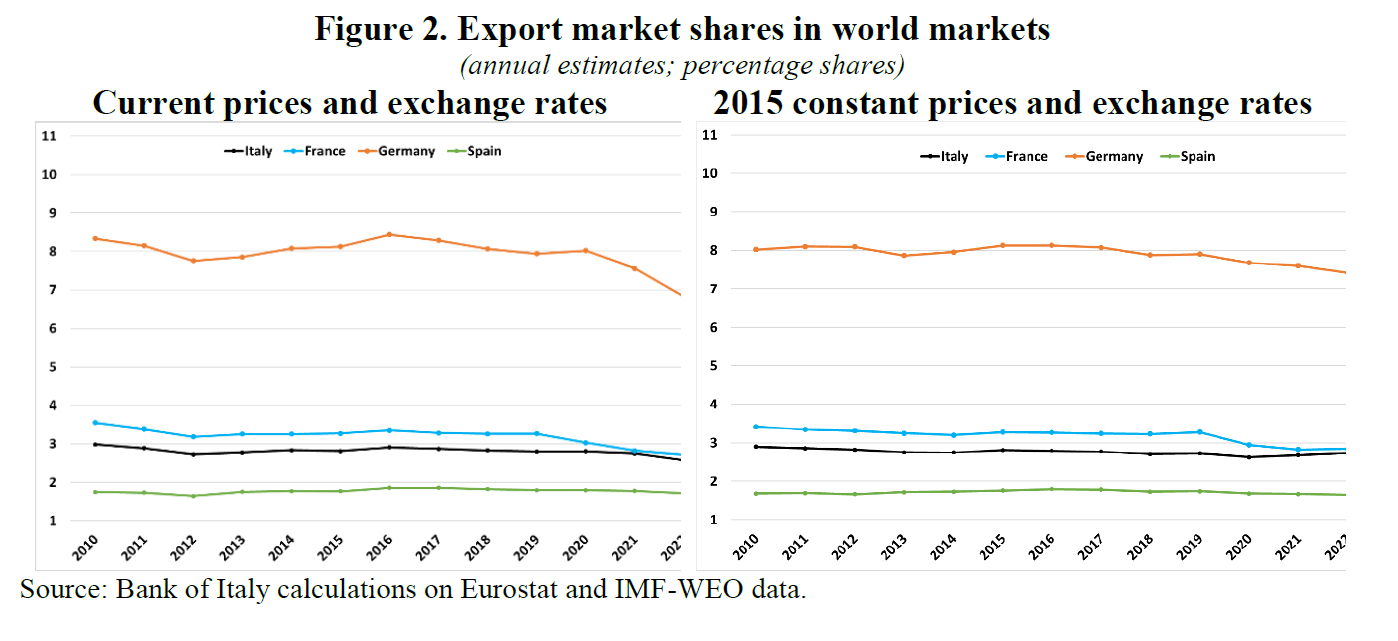

Il punto di partenza è un confronto fra la nostra performance di esportazione e quella dei nostri cugini europei, che trovate riepilogata nel grafico sopra. Si nota che siamo usciti meglio degli altri dal doppio shock pandemia+guerra, anche se certo non con tutte le ossa sane.

Per capire le ragione di questa resilienza, che ci ha consentito di tornare ad essere creditori netti dell’estero nell’arco di pochi trimestri, gli economisti di Bankitalia hanno scomodato il solito arsenale di modelli matematici in cerca di risposte, che perciò vanno intese con giudizio e molti caveat, ma che rimangono comunque informative. Quando si va a pesca col setaccio matematico qualcosa comunque rimane impigliato nella rete.

I fattori individuati dagli autori del paper come spiegazione del successo relativo dell’export italiano (più sei per cento di esportazioni nel 2022, ben al di sopra dei partner europei) sono essenzialmente tre. In primo luogo una componente di competitività legata ai prezzi. Il tasso di cambio reale effettivo (real

effective exchange rates, REERs) ha avuto una dinamica positiva per le nostre ragioni di scambio, incoraggiando quindi le esportazioni. “La metà dell’incremento dell’Italia si spiega con la dinamica dei prezzi alla produzione in calo rispetto ai principali partner commerciali del paese”.

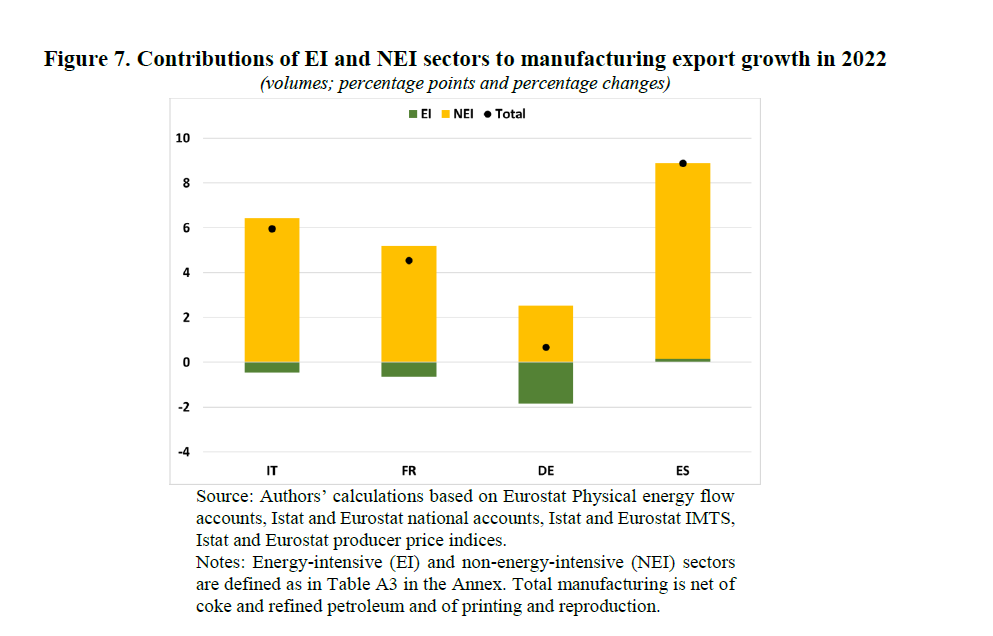

Il secondo fattore è più interessante, perché ci racconta molto della fisionomia della nostra struttura produttiva, e in particolare della manifattura, da dove proviene lo slancio delle esportazioni. Queste ultime provengono da settori che sono stati classificati in due grandi categorie, quelle a grande consumo di energia (energy-intensive, EI) e quelle meno energivore (non-energy-intensive, NEI). Le prime sono state colpite più duramente dai notevoli rincari energetici degli anni vicini a noi, e il loro export di conseguenza. Nel nostro paese, la prevalenza di produzioni non energivore ha rappresentato un asso nella manica per mantenere un livello soddisfacente di esportazioni.

Terzo fattore: l’incidenza delle strozzature sulle catene di fornitura, che ha frenato a lungo le produzioni e quindi le esportazioni. I dati raccolti da una survey internazionale svolta attraverso le aziende dicono che “la produzione italiana è stata significativamente meno colpita dalla carenza di materiali e attrezzature, soprattutto rispetto alla Germania”.

Altri fattori ovviamente avranno contribuito alla resilienza del nostro settore esportatore, ma l’articolo non dice di più. Tuttavia ci dice già molto. Proviamo a trarne alcune conclusioni.

La prima, ovvia, è che siamo un’economia estremamente aperta, e come tale assai sensibile al contesto internazionale, ma al tempo stesso capace di notevole flessibilità. Lo dimostra la sostanziale stabilità della quota di mercato del nostro export a livello globale.

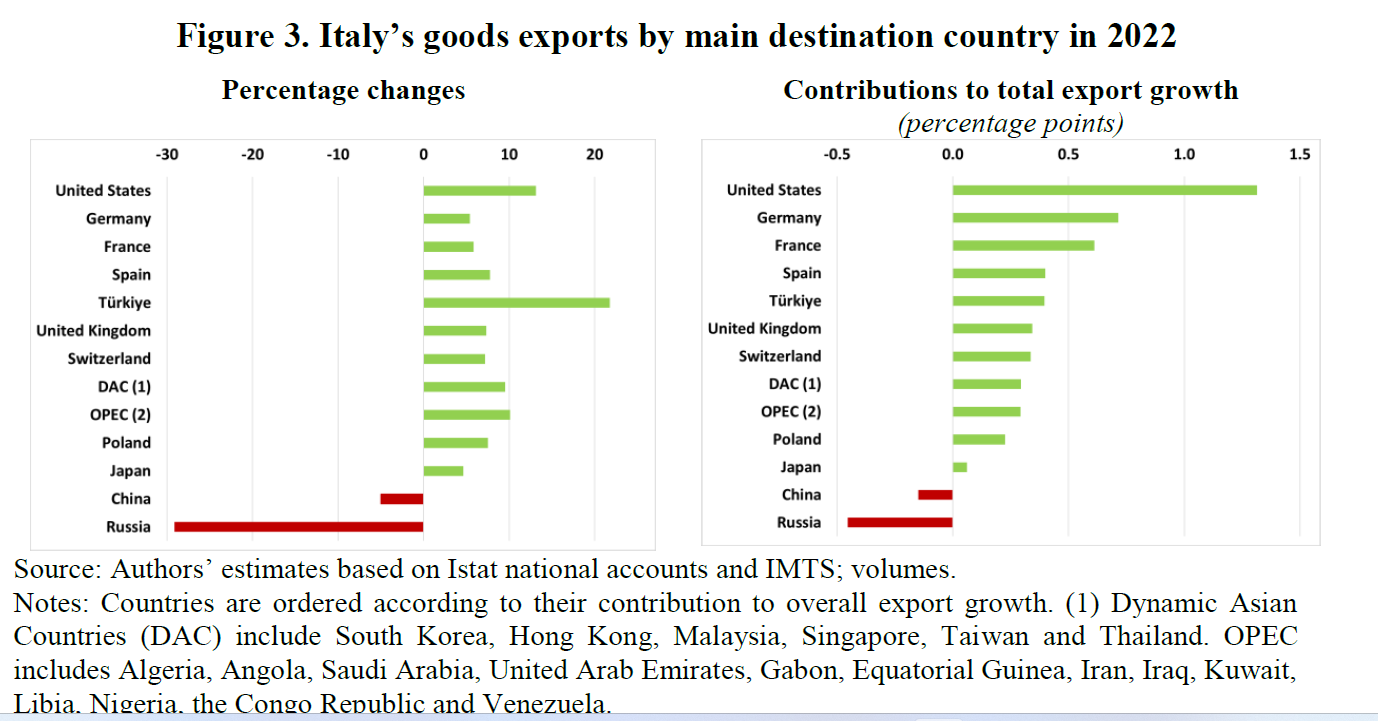

E questo malgrado importanti evoluzioni accadute, specie nell’ultimo anno, quanto ai nostri partner commerciali. Nel 2022 sono praticamente crollate le esportazioni verso la Russia e diminuite anche quelle verso la Cina, ma sono cresciute nel resto del mondo, specie negli Usa.

Questo significa che siamo inseriti in un circuito economico che rimane dinamico e nel quale abbiamo buone carte da giocare.

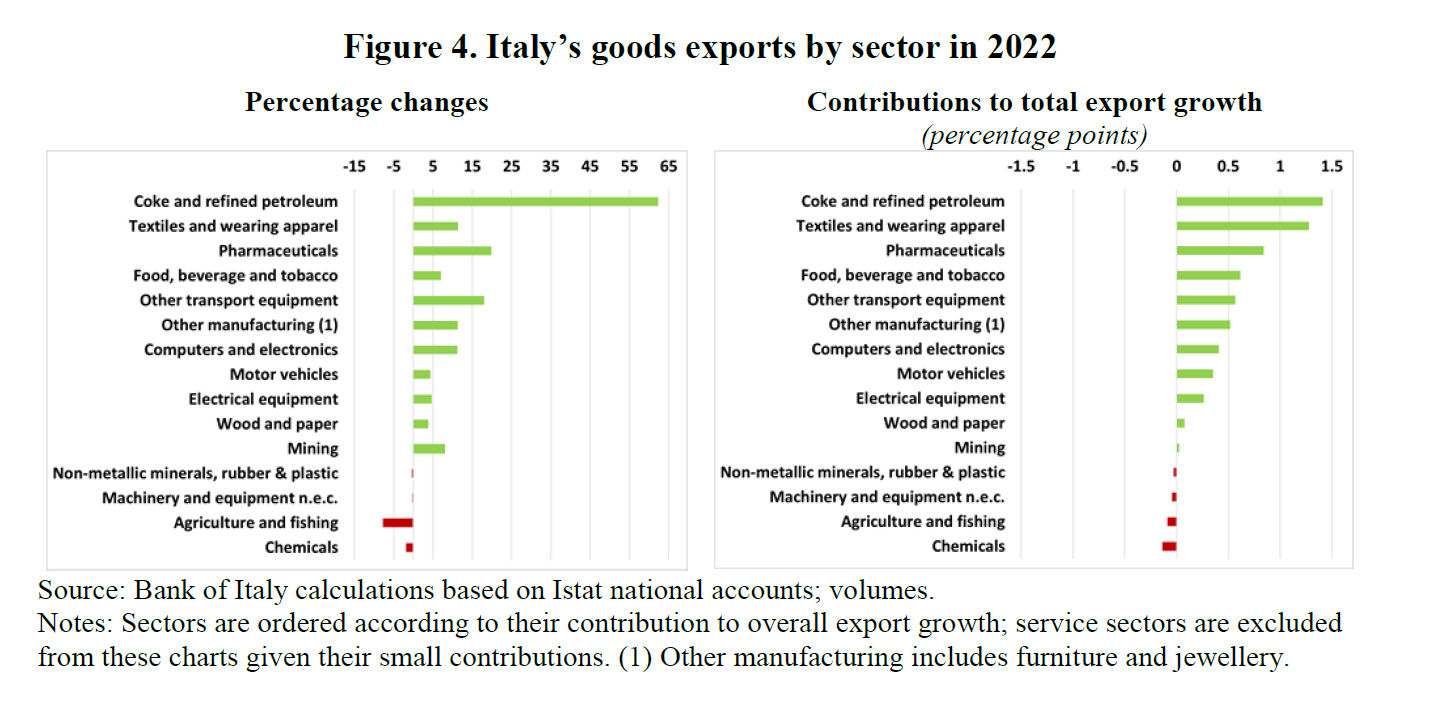

Ultima considerazione, ma non in ordine di importanza: abbiamo alcuni settori molto forti e altri meno, che perciò probabilmente nascondono alcune opportunità che dovremmo imparare a cogliere.

Questo è utile ricordarlo specie adesso, che il clima economico volgerà al brutto mano a mano che l’autunno della politica monetaria condurrà all’inverno dei consumi e degli investimenti.

La resilienza del nostro settore esportatore, unita alla solidità della nostra posizione estera offre ottimi argomenti contro la depressione. Certo non bisogna dimenticare i nostri punti di debolezza, che sono tanti. Ma ricordarli senza rassegnarsi a portarne il fardello, lavorando intanto su quello di buono che abbiamo, è già il primo passo per iniziare a superarli.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La disinflazione richiederà più tempo del previsto

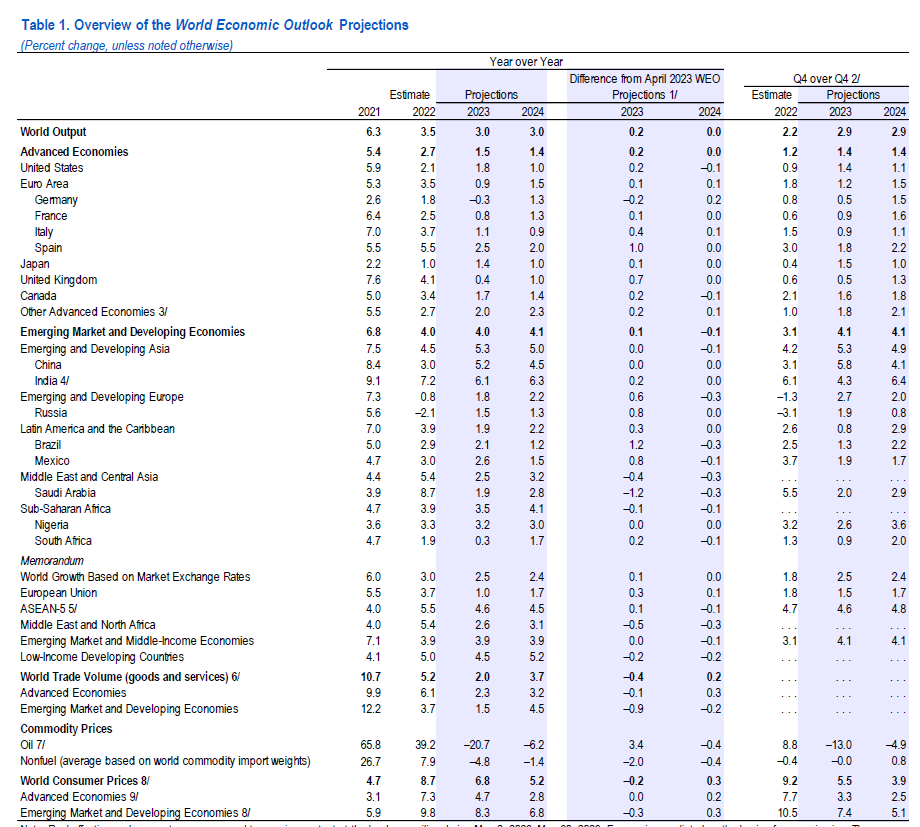

Ossessionati come siamo dal numeretto che quantifica la nostra crescita, non prestiamo la dovuta attenzione ad altre due variabili esibite in bella vista nell’ultimo World Economic Outlook del Fmi: l’andamento del commercio internazionale e l’inflazione.

Non solo questi due fattori esibiscono diversi elementi di correlazione – un commercio internazionale fiorente contribuisce a mitigare i prezzi – ma hanno molto a che vedere col famoso numeretto: se si commercia molto vuol dire che si produce molto, e quindi si investe e si consuma, eccetera eccetera.

La ricognizione svolta dal Fmi, da questo punto di vista , non è molto incoraggiante. Il commercio internazionale quest’anno è previsto cresca solo del 2 per cento, confrontandosi questo dato con il 5,2 per cento del 2022, con la previsione che torni al 3,7 nel 2024, “ben al di sotto della media del 4,9 per cento del periodo 2000-19”.

La tanto vituperata globalizzazione, almeno quanto ai suoi esiti, non la rivedremo tanto presto. Un po’ perché si sta assistendo a una ricomposizione della domanda verso i servizi domestici, un po’ perché l’apprezzamento del dollaro ha tolto potere d’acquisto a parecchie economie, che in dollaro fatturano, un po’ perché, dulcis in fundo, sono aumentate le barriere al commercio. Volevamo più autarchia? L’avremo. Poi però non bisognerà lamentarsi che i prezzi si dimostrino così caldi.

Il problema, e qui veniamo al secondo dato, è che l’inflazione core, ossia quella al netto di energia e beni alimentari freschi, sta rallentando molto lentamente, e si prevede ancora sopra i target delle banche centrali per i prossimi due anni. A essere ottimisti, visto che nel 2024 si vede ancora al 4,7 a livello globale, rilevandosi “più persistente di quanto programmato, specie nelle economie avanzate”. In queste economie le previsioni dell’inflazione core sono state addirittura riviste al rialzo, rispetto al WEO di aprile scorso, di 0,3 punti per il 2023 e 0,4 nel 2024. Su base annuale, “circa metà delle economie è previsto non vedano declino nell’inflazione core”.

Vi risparmio il resto perché il messaggio è chiaro. I prezzi non solo cresceranno assai più rapidamente del previsto, ma questo movimento durerà bel aldilà dell’orizzonte di previsione. Che fare allora?

Come cittadini non possiamo fare granché. L’erosione del potere d’acquisto, in un contesto di salari che quando crescono crescono al di sotto dell’inflazione, farà il suo lavoro. Piano piano inizieremo a contrarre i consumi e a rimandare gli investimenti. Niente cene fuori, niente macchina nuova, vacanze col contagocce. Almeno quelli che hanno pochi risparmi o non vogliono spenderli. E siccome i consumi delle famiglie sono una importante componente del famoso numeretto che ci ossessiona, è facile prevedere che i cali congiunturali, ma anche tendenziali, del Pil saranno più frequenti del solito.

Quindi non solo dovremo stringere la cinghia, ma anche sorbirci i peana degli economisti depressi. A questo c’è rimedio, per fortuna. Basta tapparsi le orecchie. Ma per il resto no. Servirà pazienza. E soprattutto tempo. A proposito, ricordatevi quello che diceva il vecchio Benjamin Franklin a proposito del tempo: è denaro. Ecco cominciate a spendere bene questo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cartolina. Il credito difficile

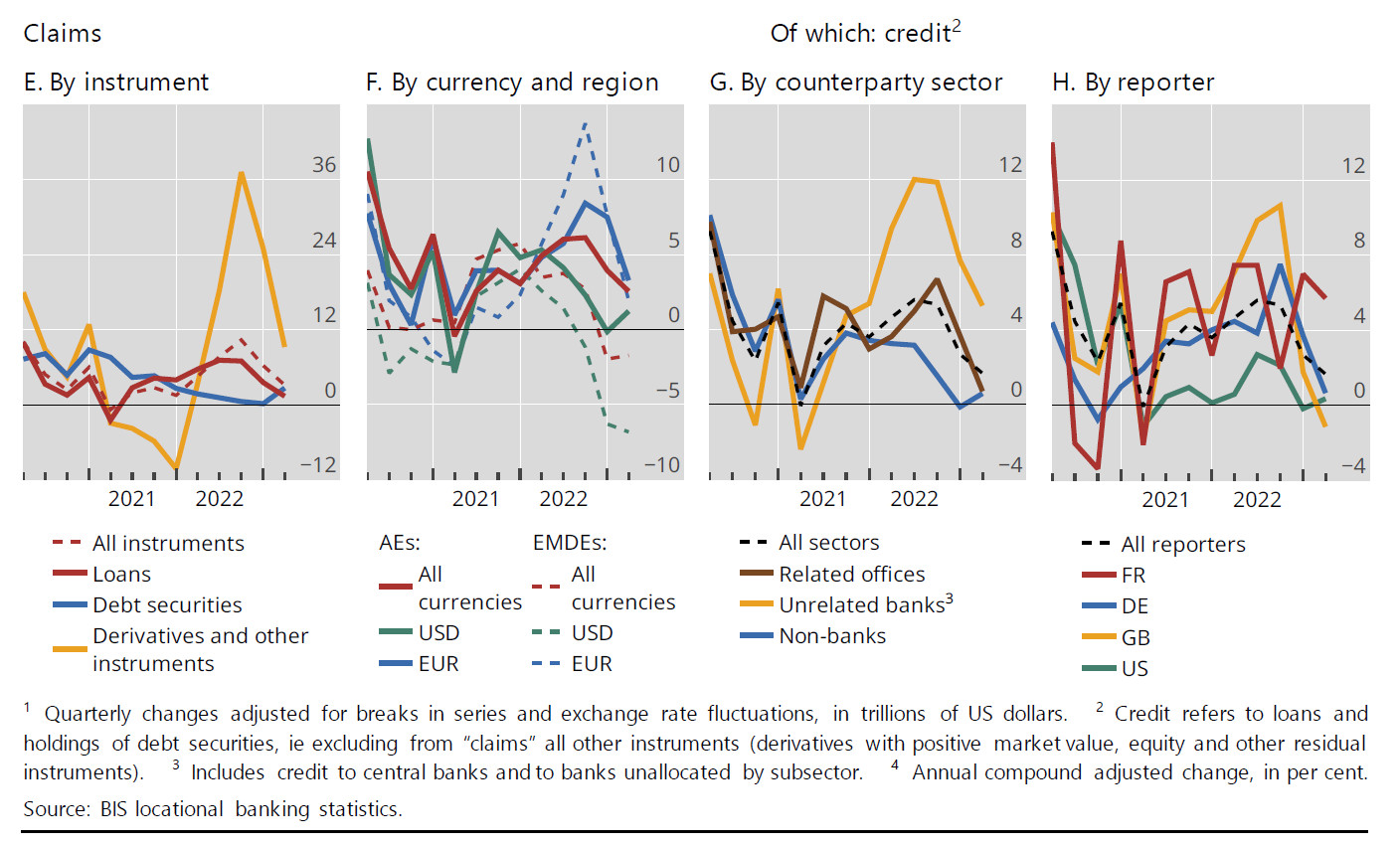

Eravamo abituati al credito facile, divenuto persino un modo dire. L’evoluzione più recente della liquidità internazionale, monitorata dalla Bis, ci conferma invece che adesso siamo entrati a a pieno titolo nella stagione del credito difficile. I dati del primo quarto del 2023, infatti, malgrado fattori stagionali abbiano fatto superare per la prima volta uno stock di 37 trilioni di dollari di crediti transfrontalieri, confermano la tendenza al rallentamento del credito già osservata nei trimestri precedenti. Particolarmente, quella del credito in dollari diretto ai paesi emergenti, che al momento sembrano subire più di tutti gli effetti della stretta monetaria della Fed. Vivere nell’età del credito difficile significa che dobbiamo prestare più attenzione a quello che facciamo. Siamo entrati nella stagione del credito difficile, ma siamo usciti da quella della disattenzione. E’ anche una buona notizia.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Il nuovo dilemma delle banche centrali

Ieri abbiamo osservato come l’inflazione degli anni 70, descritta in un bel paper di Bankitalia, abbia trovato di che alimentarsi nelle fragilità istituzionali che ancora regolavano il rapporto fra governo e banca centrale. Il concetto di indipendenza dell’istituto di emissione, che nel nostro paese condusse al tanto famoso divorzio fra Tesoro e Bankitalia dei primi anni ’80, non apparteneva ancora alla cassetta degli attrezzi del central banking e serviranno ancora diversi anni prima che questa tendenza divenga una dottrina e quindi una pratica.

Oggi nessuno si sogna più di mettere in discussione questo principio, pure se ogni tanto si sentono gli strepiti dei governi ai quali una banca centrale comprensiva fa sicuramente comodo. Ma abbiamo capito che è un boomerang. La volatilità del credito pubblico, proprio come l’inflazione, trova di che alimentarsi in una banca centrale che dà l’impressione di non tenere a bada il portafoglio.

La fiducia, in un contesto di moneta fiat, è il solo collaterale di cui non possiamo fare a meno. E il lavoro di una banca centrale riesce meglio se tutti credono – dal credere deriva il credito – che la banca centrale segue la sua agenda che non necessariamente coincide con quella del governo.

Fin qui, tutto chiaro. Sono cose che abbiamo ripetuto più volte e raccontato ampiamente anche nella Storia della ricchezza pubblicata da Diarkos.

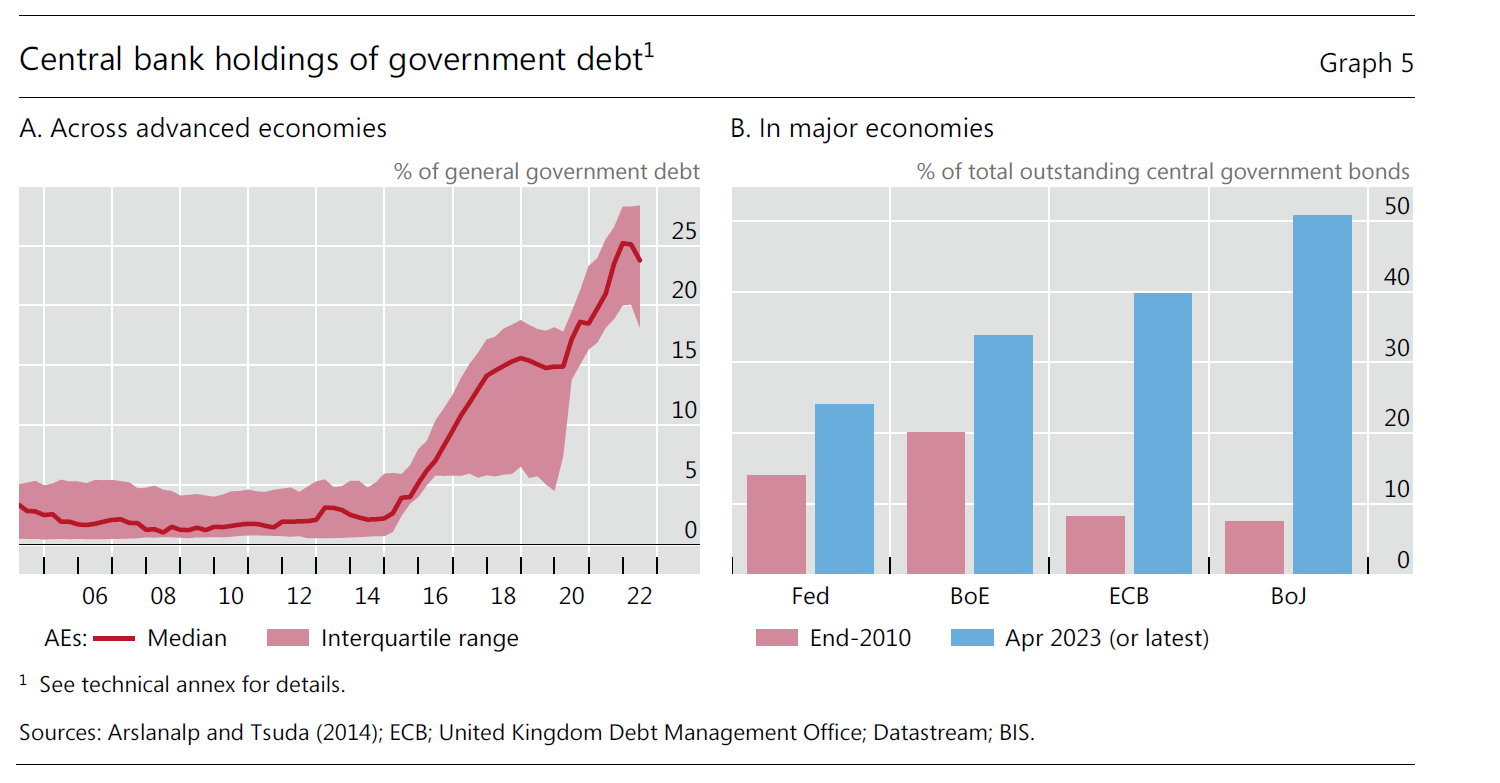

Se oggi ne parliamo è perché il grafico che abbiamo messo in apertura di post ci racconta un’altra storia: ossia che abbiamo un problema. Notate che fino al 2014 le banche centrali tenevano una percentuale di debito del governo inferiore al 5 per cento del flottante. Adesso sfioriamo il 25 per cento, con esempi monstre, tipo il Giappone, che ha superato il 50 e la nostra Bce che supera il 40 per cento.

Perché lo hanno fatto? La pandemia ha solo fatto traboccare il vaso, portando il livello dal 15 al 25 per cento in un biennio. Ma la tendenza esplode visibilmente a partire dalla seconda metà degli anni Dieci, quando la pandemia non c’era. C’era la deflazione, in compenso. I prezzi, per dirla meglio, crescevano poco e sotto i target di banca centrale. Vi ricordo che i target di banca centrale sono un’altra invenzione “derivata” dalla lotta all’inflazione degli anni ’70.

Negli anni fra il 2015 e il 2022 fare il banchiere centrale era un lavoro facilissimo. Avrei potuto farlo persino io: bastava immettere denaro nel circuito finanziario. L’espediente scelto non fu l’acquisto sul mercato primario, ormai tabù da quando si è affermato il principio dell’indipendenza, ma usare le riserve della banche commerciali, che compongono il passivo del bilancio della banca centrale, per aumentare la liquidità acquistando titoli di stato che, in quanto attività, compensavano il passivo delle riserve bancarie nel bilancio della banca centrale. La regola di non finanziare la spesa del governo non fu violata. Ma le conseguenze furono le stesse. I governi trovarono volenterosi compratori delle loro obbligazioni.

I governi erano lieti di questa generosità, accompagnata da tassi portati a zero, o meno, e sembrava che nulla potesse fermare questa deriva. La nouvelle vague monetaria vagheggiava di un new normal, dove i tassi sarebbero rimasti stabilmente a zero. Sembrava di essere tornati a tempi dimenticati.

Quando l’improvvisa accelerazione dell’inflazione ha fatto suonare la campanella, il risveglio è stato doloroso. I banchieri centrali si sono ricordati che devono essere indipendenti, o che questo da loro si aspetta il mercato, che intanto non era più abituato ad assorbire debito pubblico come prima. E così via col rialzo dei tassi e soprattutto con lo sgonfiamento dei bilanci.

Come andrà a finire questa storia è tutto da vedere. Ma non è peregrino domandarsi come ne uscirà la credibilità delle banche centrali, ossia l’unica garanzia che abbiamo di avere una moneta stabile. Negli anni ’70, fra le altre cose, si era appena entrati nella zona grigia seguita al crollo del sistema di Bretton Woods. La moneta aveva definitivamente perduto la sua ancora aurea, che per quanto sbiadita alimentava ancora certe consuetudini. L’inflazione si alimentò anche di quell’incertezza.

Resta da capire se quella di oggi si stia alimentando grazie a un’altra forma di incertezza, che si arguisce dal difficile dilemma di fronte al quale si trovano oggi le banche centrali. Non c’è da preoccuparsi. Ma bisogna occuparsene. Bisognerebbe almeno.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Alcuni insegnamenti dall’inflazione degli anni ’70

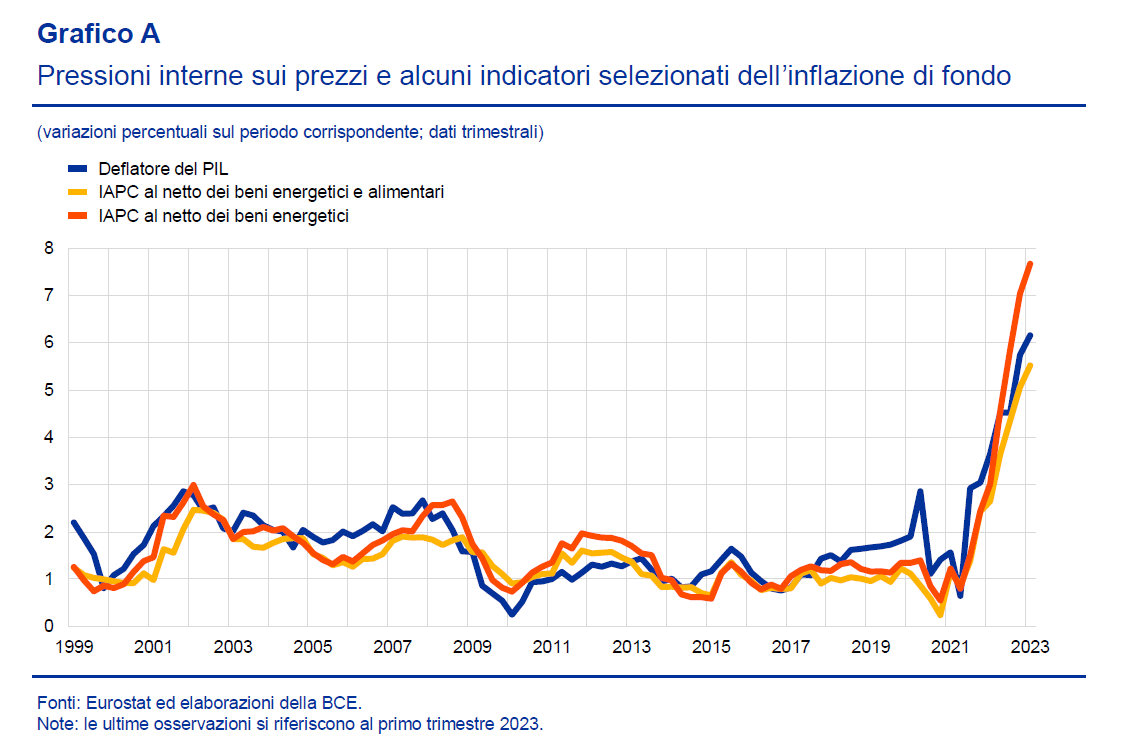

Poiché coltivo la convinzione che la storia, malgrado tutto, rimanga un’ottima maestra di vita, ho trovato molto utile leggere un recente studio pubblicato da Bankitalia che confronta l’inflazione esplosa all’epoca degli shock petroliferi con quella dei nostri giorni.

Non è la prima volta che gli studiosi si esercitano su questo tema, e non certo per caso. L’episodio inflazionistico di quegli anni fu tremendo, come d’altronde erano quegli anni, e duraturo e richiese una robusta rivoluzione istituzionale, oltre a tassi di interesse a doppia cifra, per essere superato, coinvolgendo tutti i grandi paesi del mondo. Rimane perciò l’unico precedente col quale possiamo confrontare l’episodio attuale, che è maturato però in un contesto assolutamente diverso.

In comune, i due episodi, hanno probabilmente l’innesco: lo shock dei prezzi energetici, all’epoca assai più brutale, e per giunta verificatosi in due diverse occasioni.

Ma per il resto, le condizioni, innanzitutto istituzionali, erano molto diverse. Si viveva, intanto, in un contesto di strisciante conflittualità che aveva il suo epicentro nei rapporti fra mondo del lavoro e mondo datoriale. La mediazione della politica fu trovata nel meccanismo dell’indicizzazione dei salari, che si rivelò poi essere un notevole acceleratore dell’incendio inflazionistico, che intervenne peraltro in un contesto di teoria monetaria che non contemplava ancora il concetto di indipendenza della banca centrale. A ciò si aggiunsero politiche fiscali espansive – e questa potrebbe essere un’altra somiglianza con l’attualità – che finirono con l’alimentare lo squilibrio dei prezzi.

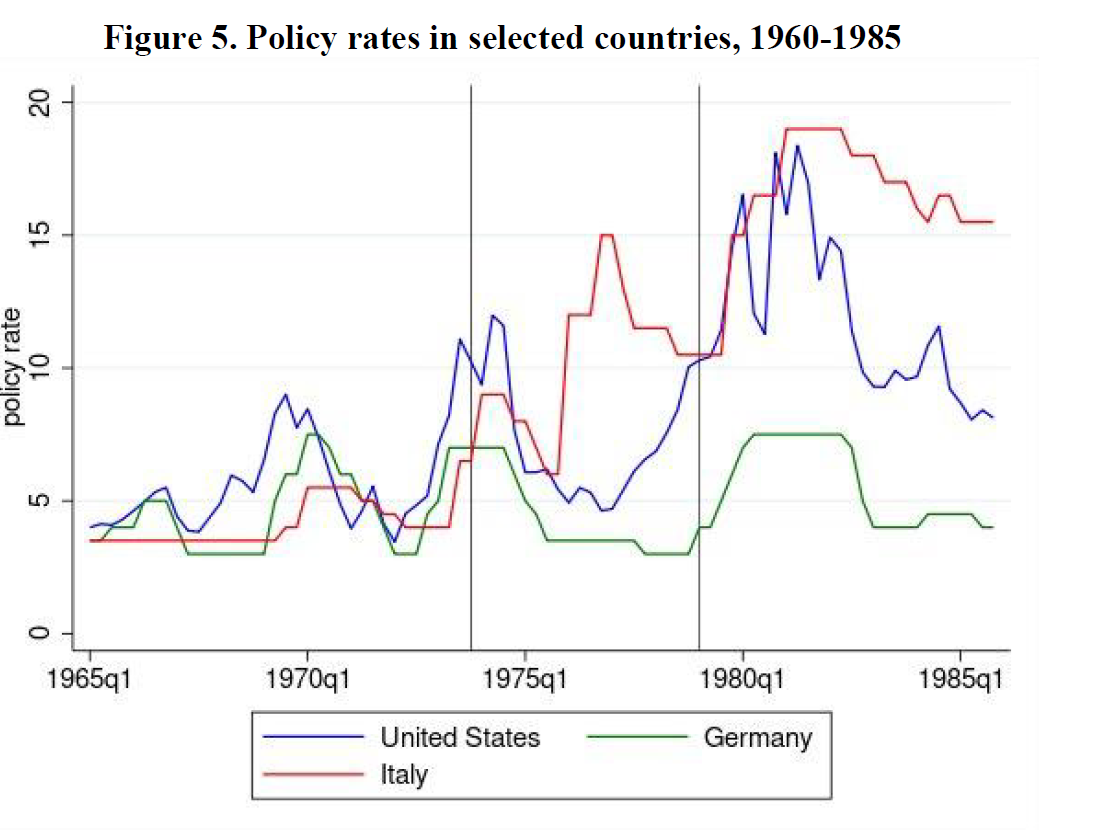

Uscirne, lo abbiamo detto richiese tempo e parecchi sacrifici, che possiamo intuire osservando come la politica dei tassi di interesse, dalla quale più tardi emerse quella dell’indipendenza degli istituti centrali, si sia evoluta lungo quel terribile decennio.

All’epoca, ma in un certo senso anche oggi, fu la Fed ad aprire le danze, portando i tassi nominali a un livello mai osservato in quel periodo. I tassi reali, ovviamente, erano molto diversi.

AL tempo stesso si verificarono profondi cambiamenti nella struttura istituzionale dei paesi coinvolti, che possiamo osservare dal grafico sotto.

In sostanza: le banche centrali hanno conquistato una certa indipendenza e la gran parte dei paesi ha rinunciato all’indicizzazione dei salari. Due vantaggi di cui ancora oggi godiamo i frutti che si rivelano ottimi strumenti di contrasto al carovita.

E’ interessante osservare che le politiche di quel tempo non produssero ovunque gli stessi effetti. Ogni economia reagisce a suo modo ai traumi, e se confrontiamo la performance italiana con quella statunitense, ci accorgiamo che da noi le cose sono andate molto peggio.

La crescita italiana, come si può osservare, ha assunto quell’andamento declinante che per molto tempo ancora ha caratterizzato la nostra economia, contribuendo così a determinare quell’autentica patologia che ancora ci contraddistingue: un debito pubblico che fatichiamo costantemente a tenere sotto controllo, con tutte le conseguenze del caso.

La storia è maestra di vita, perciò. Ma non è un destino. Imparare dal passato dovrebbe suggerirci la cosa più importante, ossia che non si ripete. Perciò capire bene cosa sia accaduto non è soltanto un modo intelligente per evitare di commettere errori, ma anche il più efficace per progettare il futuro. Che non è scritto, come la storia, ma che dobbiamo scrivere noi. Vale anche per il futuro di questa inflazione.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Cosa ci dice il confronto fra inflazione Ue e Usa

Inevitabilmente l’inflazione rimane la grande protagonista del dibattito economico internazionale, se non altro per la circostanza che, a parte gli effetti distruttivi sull’equilibrio sociale, è l’autentico fatto nuovo del nostro tempo.

Una interessante analisi pubblicata sul Bollettino economico di Bankitalia, a tal proposito, ci ricorda una evidenza che troppo spesso viene trascurata quando gli istituti di statistica rilasciano i propri indici: le inflazioni non sono tutte uguali e la loro fisionomia molto dipende non solo dalla conformazione economica di un paese – ad esempio sulla sua disponibilità di materie prime – ma soprattutto dal contesto istituzionale in cui mature l’evento inflazionistico e dalle risposte di policy che vengono a determinarsi.

Nulla di strano, ovviamente. Semmai è degna di attenzione la circostanza che situazioni tanto diverse debbano essere gestite con una cassetta degli attrezzi con dentro manovre di restrizioni della politica monetaria, di competenza della banche centrali, mentre assai più in ombra rimane il ruolo dei governi, che gestiscono l’altra metà della luna delle politiche pubbliche: quella fiscale. Questa “disattenzione” rischia di alimentare politiche strabiche o addirittura contraddittorie, che finiscono col rallentare la normalizzazione dei prezzi, che invece dovrebbe anticiparsi il più possibile per evitare che la tensione inflazionistica si trasferisca nel tessuto economico, cambiando le aspettative e mettendo sotto stress il sistema produttivo, sia lato azienda che lavoratori.

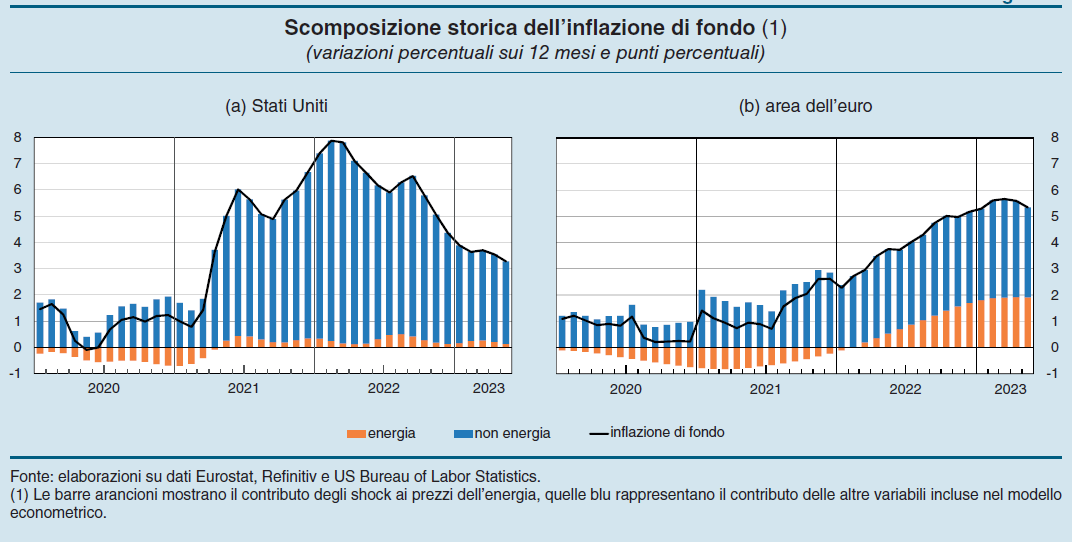

Queste considerazioni si possono ricavare dalla semplice analisi dell’andamento dell’inflazione complessiva negli Usa e nell’Ue guardando però non semplicemente all’indice dei prezzi, ma alla sua composizione.

La prima cosa che si osserva è che le due inflazioni hanno in comune un andamento declinante a partire dalla seconda metà del 2022, in sostanza da quando le restrizioni monetarie delle banche centrali hanno iniziato a trasmettere i propri effetti sull’economia. “L’inflazione negli Stati Uniti, misurata sulla base dell’indice dei prezzi al consumo, è scesa di circa 6 punti percentuali (dal 9,1 per cento di giugno 2022 al 3

in giugno 2023); l’andamento è stato simile nell’area dell’euro (dal 10,6 per cento di ottobre 2022 al 5,5 in giugno 2023), dove la dinamica dei prezzi ha seguito quella degli Stati Uniti con alcuni mesi di ritardo”, osserva Bankitalia.

Ma le somiglianze finiscono qui. L’Europa infatti ha visto crescere notevolmente il contributo della componente energetica sui prezzi – tra l’inizio del 2021 e l’estate del 2022 i prezzi del gas sono infatti cresciuti di circa 17 volte in Europa, e “solo” di quasi 4 negli Stati Uniti – mentre negli Usa la componente dei servizi è stata quella che più di altre ha contribuito non solo alla crescita dell’indice, ma anche alla persistenza dell’inflazione, ormai “contagiata” alla componente di fondo.

Un’altra caratteristica che distingue l’Europa dagli Usa è il contributo dei generi alimentari, molto alto in Europa, assai meno negli Usa. Una buona notizia a metà per l’Europa, visto che la componente alimentare pesa circa i due terzi dell’indice complessivo, ma non tocca la componente di fondo, che è quella che ispira le decisioni della Bce. Ovviamente rimane un problema: se il cibo costa caro la gente non si consola certo pensando che la componente di fondo dell’inflazione sta tornando sotto controllo. Però è giusto sottolinearlo.

Un’altra interessante considerazione la propone Bankitalia: “l’eccezionale ampiezza dei rincari energetici avrebbe indotto revisioni anche dei prezzi dei beni e dei servizi che rientrano nella componente di fondo

più frequenti nell’area dell’euro”. Significa che la struttura economica dell’Europa trasferisce più facilmente gli shock energetici nella componente di fondo rispetto a quella statunitense. Detto diversamente: l’Europa ha un problema con l’energia. Molto difficile da risolvere. I nostri prezzi di fondo sono assai più sensibili ai rincari energetici di altri paesi e questa è sicuramente una fragilità. La scomposizione dell’inflazione di fondo fra componenti energetiche e non energetiche lo mostra con chiarezza.

Questa fragilità, tuttavia, nasconde anche forza: il sistema economico europeo, al netto dell’energia, è più resiliente all’inflazione. Quindi se l’Europa trovasse il modo di superare i suoi deficit energetici, a scenari invariati, sarebbe assai meglio attrezzata degli Usa per affrontare l’insidia inflazionistica.

Si dirà che non è per niente facile superare la fragilità energetica Certo. Ma l’inflazione che stiamo vivendo è un ottimo promemoria. Ci ricorda che non esistono soluzioni facili. E per questo vale la pena perseguirle con tenacia.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

L’inflazione da energia non c’è più: è rimasta solo l’inflazione

L’inflazione è un’entità misteriosa, che dietro l’evidenza essoterica dei suoi effetti – nulla è più autoevidente del carovita – nasconde l’esoterico svolgersi di molte alchimie. Un intero sistema economico cerca faticosamente di ristabilire l’equilibrio perduto, quello in cui i prezzi crescevano senza troppe sorprese, e in questo muoversi, che è tanto più frenetico quanto più si surriscaldano i prezzi, l’inflazione svela la sua fisionomia, sempre uguale – i rincari appunto – e sempre mutevole, quanto al suo originarsi.

Ogni inflazione, perciò, è diversa dalle altre. E questa differenza è impossibile coglierla dalla semplice lettura di un indice, qualunque esso sia. Bisogna imparare a guardarvi dentro.

Oggi, alla metà del 2023, dopo un biennio dal grande balzo inflazionistico che ha sconvolto il mondo, ci troviamo persino a pensare con nostalgia ai primi rincari, per lo più concentrati sui beni energetici, che avevano il pregio di essere comprensibili, e quindi rassicuranti.

Si leggevano come l’ovvia conseguenza dello stravolgimento provocato nei mercati globali dalla pandemia e poi dalla guerra russo-ucraina. Se i mercati di petrolio e gas vanno troppo su l’inflazione va alle stelle. Lo abbiamo visto accadere più volte.

Chi scriveva di inflazione nel 2021, perciò, si rassicurava pensando che l’ondata anomala dei rincari energetici sarebbe trascorsa col carovita e, alla fine, il mondo sarebbe tornato a girare come prima. Non è andata così. E adesso alle consolazioni dei primi tempi, che nascevano da una certezza che si è rivelata effimera, si è sostituito il pensiero che stiamo vivendo nell’ombra di un futuro sempre più incerto. Quest’ansia è, a sua volta, un ottimo nutrimento proprio per le tensioni inflazionistiche.

Nel suo ultimo bollettino economico, la BCE riconosce con comprensibile amarezza che “l’inflazione è in calo ma dovrebbe rimanere troppo elevata per un periodo di tempo troppo prolungato”. Il peggio però è che “gli indicatori delle pressioni di fondo sui prezzi rimangono elevati”. Con l’aggravante che sono state riviste al rialzo “le proiezioni per l’inflazione al netto della componente energetica e alimentare, in particolare per quest’anno e il prossimo, in ragione dei passati inattesi aumenti e delle implicazioni del vigoroso mercato del lavoro per il ritmo della disinflazione”.

Previsioni a parte, nella stima di maggio, Eurostat ha calcolato una crescita dei prezzi del 6,1%, in calo rispetto al 7% di aprile. I beni energetici sono a crescita negativa, contribuendo al raffreddamento dell’inflazione di fondo dal 5,6% al 5,3. In calo anche l’inflazione dei beni (da 6,2% a 5,8) e quella dei servizi (dal 5,2% al 5). Ancora elevata l’inflazione dei beni alimentari, diminuita ma ancora al 12,5%. La stima flash di giugno conferma la tendenza al raffreddamento dei prezzi, che dovrebbero scendere al 5,5 per l’interna area.

Ma questi dati, che sono riferiti all’Eurozona, nascondono profonde differenze fra i singoli Paesi. Se guardiamo alle rilevazioni diffuse da OCSE ai primi di luglio osserviamo due cose. La prima, che conferma l’analisi della BCE, è che il calo dell’inflazione core (senza energia e alimenti freschi) è molto più lento di quello dell’inflazione complessiva, pure se nell’insieme i prezzi nell’area si stanno raffreddando (il CPI, consumer price index, è diminuito dal 7,4% di aprile al 6,5 di maggio).

L’articolo è stato pubblicato sul sito di Aspenia on line e continua a questo link.

Dalla padella fossile alla brace elettrica il passaggio è molto breve

Tutte le brave persone che vogliono salvare il mondo facendo la guerra a carbone, petrolio e gas, cattivissimi protagonisti del nostro riscaldamento climatico, dovrebbero dedicare qualche ora a sfogliare l’ultimo rapporto che Irena, l’agenzia internazionale per le energie rinnovabili, ha dedicato a un tema tanto interessante quanto trascurato dai tanti convinti che davvero l’elettricità salverà il mondo.

Due, in particolare sono le questioni che dovremmo avere sempre presenti quanto discorriamo di transizione energetica. Una la potete arguire scorrendo la tabella sopra che ho estratto dal rapporto. Ossia quella che ha che fare con una notevole concentrazione dei fornitori della materia prima che anima questa transizione. Una variabile geopolitica, insomma.

L’altra, che si tende altresì a dimenticare, è invece squisitamente ambientale, quindi dovrebbe stare a cuore ai nostri salvatori del pianeta: i costi ambientali di estrazione di queste materie prime. Uno dei tanti dossier aperti, esplorato nel rapporto, è ad esempio quello delle ricerche minerarie nella profondità degli oceani dove vivono pacificamente (per adesso) interi ecosistemi che “sono cruciali per la regolazione globale del clima e sono una parte importante delle reti trofiche marine”. Clima e cibo: ci risiamo.

E’ solo un esempio, ma serve per intendersi: non esistono pasti gratis. Né in economia, né nel campo dell’estrazione energetica.

Un altro punto interessante che vale la pena osservare è il confronto fra le fonti fossili e quelle che alimentano le rinnovabili.

Notate, in particolare, che mentre petrolio e gas hanno generato due trilioni di dollari di valore di esportazioni nel 2021, i minerali che alimentano la transizione energetica hanno generato 96 miliardi di dollari di esportazioni. E’ quindi un mercato notevolmente più contenuto, anche perché, ovviamente meno sviluppato. Questo significa quindi che non abbiamo un’idea di come sarebbe il mondo se fosse sviluppato quanto quello delle fonti fossili.

Non serve aggiungere altro. Chi ha voglia di capire meglio può leggere il rapporto e farsi una propria idea, col vantaggio di farsela in maniera informata. Quella che mi sono fatta io, scorrendolo, è che rimane sempre valida la saggezza di certi detti. Si può facilmente passare dalla padella (fossile) alla brace (elettrica). Specie se si sottovalutano le complessità celate dietro la tanto sbandierata transizione energetica. L’esito, insomma, non cambia: finiamo comunque cotti.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

L’Italia non è un paese per giovani, anche perché sono sempre meno

Nel suo ultimo rapporto annuale sulla situazione del paese l’Istat ci ricorda una cosa che viene ripetuta pressoché costantemente: l’Italia non è di fatto un paese che aiuta i giovani. La spesa pubblica per l’istruzione, che per i giovani è come la benzina per l’automobile, è ben al di sotto della media Ue, ed è pure diminuita in rapporto al pil, mentre la spesa pubblica per il sostegno delle famiglie è la più bassa fra i grandi paesi europei.

Lo sapevamo già: nessuna novità. Così come era nota la circostanza che siamo in cima alla classifica per la spesa pensionistica. Basta scorrere le cronache e notare quanto spazio i giornali dedichino all’eterna riforma delle pensioni, e quanto alle questioni istruzioni e lavoro per i giovani.

L’esito di questa “disattenzione” è visibile osservando come di fatto l’ascensore sociale sia bloccato. Sempre l’Istat nota come i giovani cresciuti in una famiglia come meno risorse, in buona parte diventino adulti deprivati, quindi con difficoltà economiche. L’eredità familiare, insomma, ha un peso notevole in Italia, nel bene come nel male.

Questi dati economici si capiscono meglio se notiamo come il regresso dell’attenzione pubblica verso i più giovani vada di fatto di pari passo con quello della popolazione, che diventa sempre più anziana e diminuisce, visto che ormai i nati sono molto inferiori ai morti e la durata della vita si allunga. Il rapporto fra 0-14enni e over 65 nelle varie regioni italiane è più che eloquente.

In pratica in molte regioni gli over 65 hanno doppiato gli under 14. Chiaro che il bilancio pubblico registri questa situazione replicandola nei conti finanziari. Tradotto: servono più soldi per pagare le pensioni e ne servono sempre meno, anche perché le politiche non cambiano, per sostenere i giovani.

Non si tratta insomma di una semplice scelta politica, che pure è evidente: la politica, anche per ragioni di marketing elettorale non può trascurare le esigenze della maggioranza relativa dei suoi elettori.

Nel costante regredire dell’attenzione pubblica verso i giovani, tuttavia, c’è anche la componente demografica che zavorra ogni possibilità di espansione. Perché potrà anche succedere che un governo riesca a fare delle norme che favoriscano i giovani. Ma il rischio è che, una volta predisposta l’offerta venga a mancare la domanda. Ossia i giovani stessi.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

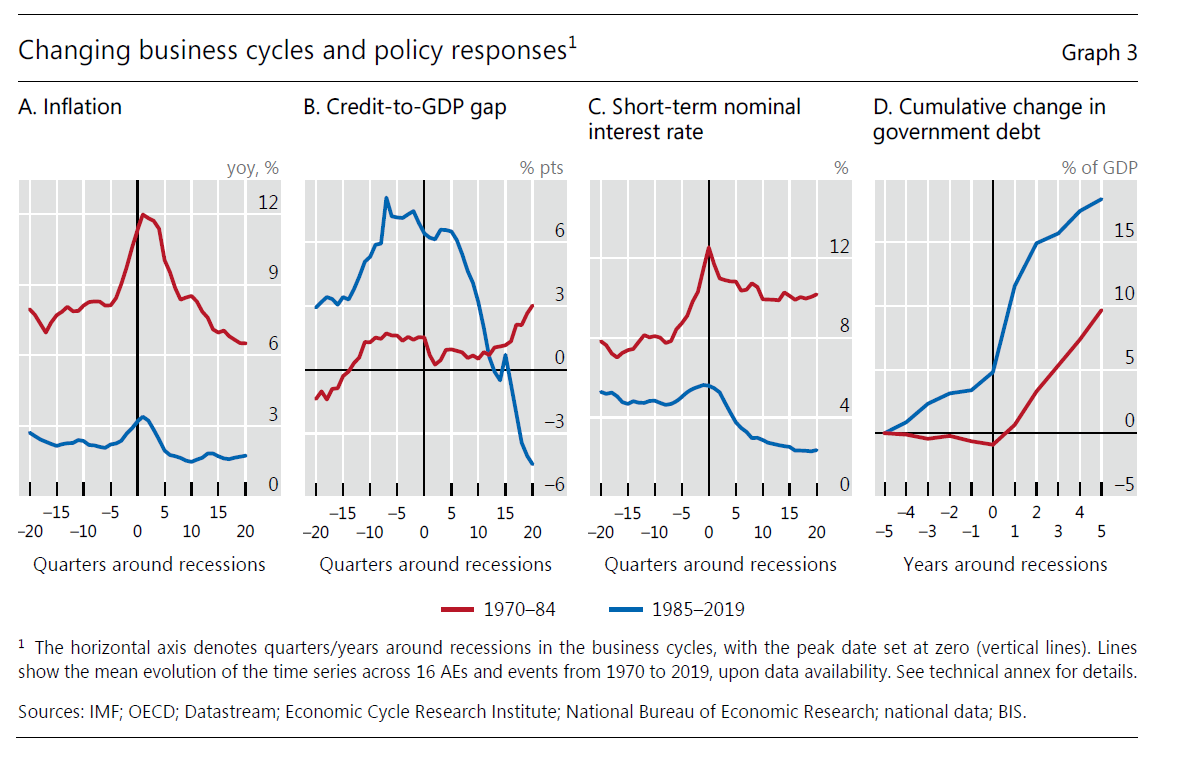

La fine della “grande illusione” della crescita

Capita di leggere ogni tanto analisi che provano ad alzare la testa dalla cronaca, guardando indietro per provare a immaginare cosa ci attenda avanti. Di solito questo è il lavoro degli storici, come ho tentato di fare nella mia Storia della ricchezza, edita da Diarkos, ma a volte anche se ne trova traccia nei lavori delle banche centrali.

Nel caso in ispecie, la riflessione che propongo oggi l’ho trovata sfogliando la relazione annuale della Bis di Basilea, e vale la pena sottoporvela perché usa un’espressione poco usuale – “growth illusion” – per connotare una processo storico-economico che fa data dagli anni Sessanta del XX secolo e arriva ai nostri giorni.

Parlare di illusione della crescita, quando effettivamente la ricchezza è aumentata visibilmente in tutto il mondo, pure se con le notorie distorsioni, può sembrare fuorviante. Ma il ragionamento degli economisti della Banca rimane molto interessante. Il “lungo viaggio” intrapreso dalle economie dei paesi avanzati si è connotato per “un’azione politica eccessivamente espansiva che si è evoluta con il panorama economico che quelle politiche stavano contribuendo a modellare, insieme a forze strutturali più fondamentali”.

Quindi i poteri pubblici, a partire dai Sessanta, hanno co-determinato lo sviluppo economico. Che può sembrare un’ovvietà ma non lo è. E’ il cuore di quella che nella Storia della ricchezza ho chiamato terza rivoluzione borghese. Quindi per noi oggi è un’ovvietà, ma non lo era a quel tempo che aveva tradizioni, pensieri e abitudini culturali molto diversi.

Questo “lungo viaggio” viene diviso idealmente in due tappe, quella che dai primi anni Sessanta arriva ai primi Ottanta, e poi quella che conduce fino a oggi. La grande espansione degli Ottanta, che ancora oggi caratterizza molte delle nostre politiche economiche, è iniziata dopo la sconfitta dell’inflazione ultradecennale che nei Settanta aveva dato il peggio di sé. Ed è questa seconda parte del “lungo viaggio” che adesso è entrata in crisi.

Siamo di nuovo di fronte all’inflazione, quindi ha senso domandarsi se si sia concluso un ciclo e se ne stia aprendo un altro, o se, semplicemente, gli esiti quotidiani sono la conseguenza, come sembra ipotizzi la Bis dell’aver condotto all’estremo la politiche che hanno costruito “l’illusione della crescita” delle nostre società.

Non è una domanda da poco. Il passaggio fra i Sessanta e gli Ottanta ha caratterizzato quello fra un sistema economico “government-led” verso un sistema “market-led”, sia a livello domestico che internazionale, con i Novanta a preparare, dopo la fine dell’Unione Sovietica, la grande globalizzazione di inizio XXI secolo.

La domanda perciò, oggi, è se stiamo assistendo a un ripensamento profondo – una sorta di retroazione del pendolo verso un sistema di nuovo government-led – oppure se stiamo transitando verso qualcos’altro, di cui ignoriamo ancora i contorni.

L’analisi della Bis, quanto a questo, si limita ad osservare che l’erosione degli spazi fiscali dei governi e monetari della banche, generati da un ventennio di politiche espansive finalizzate al contenimento di svariate crisi, è all’origine di questo movimento verso l’ignoto. Il ritorno dell’inflazione, che prima della pandemia la globalizzazione aveva contribuito a tenere sotto controllo, ha fatto il resto.

Così siamo arrivati ad oggi. Abbiamo debiti elevati, ai quali, va ricordato corrispondono crediti altrettanto corposi, inflazione, fragilità finanziarie e una certa avversità dell’opinione pubblica verso la globalizzazione.

L’illusione della crescita, se con ciò si intende l’idea che bastasse usare il bilancio pubblico per generare prosperità, potrebbe davvero aver raggiunto il suo punto di rottura. E paradossalmente la risposta che potrebbe arrivare da società abituate da sei decenni a politiche pubbliche espansive è di averne ancora di più, quando evidentemente non possiamo più permettercele. Peggio ancora, queste politiche si dimostrano sempre meno efficaci.

Questo è il problema. Chiedere ai poteri pubblici l’impossibile, rischia di condurci verso una crisi sempre più probabile. Che non si misura, però, in termini di pil. Per questo il nostro blog in epigrafe ricorda che il debito è un affare troppo serio perché se ne occupino gli economisti.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.