Etichettato: the walking debt

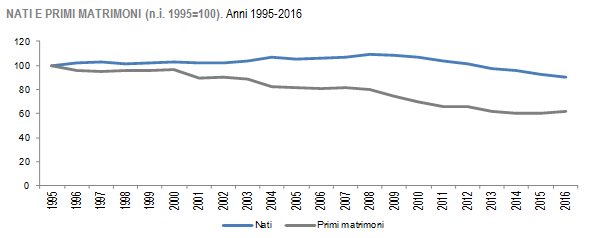

Il progresso ha depresso i matrimoni più delle guerre

E’ un semplice dato di fatto: l’istituto del matrimonio è entrato in una crisi forse irreversibile. La coppia tradizionale che si unisce sotto un vincolo religioso e/o legale resiste, ma malamente. Basta dare un’occhiata agli ultimi dati diffusi da Istat.

Il dato diventa meritevole di riflessione perché questo istituto ha precise implicazioni economiche, oltre che sociali. Il matrimonio, infatti, è il luogo tradizionale nel quale si sviluppa la natalità, non a caso parimenti declinante, e inoltre incorpora una serie di istituti giuridici che hanno chiare ricadute economiche: pensate alla reversibilità pensionistica.

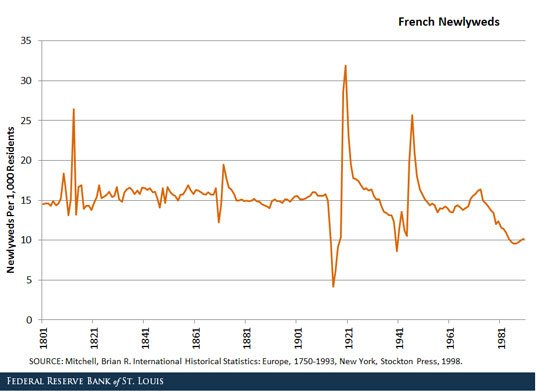

Sarebbe errato immaginare che queste tendenze riguardino solo noi. E’ tutto un mondo di consuetudini sociali che è entrato in crisi da almeno mezzo secolo e possiamo averne contezza osservando un grafico molto illuminante diffuso dalla Fed di S. Louis che ha il pregio di farci osservare l’andamento dei nuovi matrimoni a partire dall’inizio del XIX secolo, e quindi indietro abbastanza da fotografare un trend.

I dati sono relativi alla Francia e la serie si conclude all’inizio degli anni ’80. Da allora non bisogna aspettarsi certo inversioni di tendenze. Il trend francese si ricollega idealmente al nostro, che abbiamo visto data dalla metà degli anni ’90, e fa parte di un cambiamento che ha investito i costumi al punto che i matrimoni sono calati in tempo di pace più che in tempo di guerra.

Il picco al ribasso di cinque matrimoni per mille abitanti si è toccato infatti solo durante la prima guerra mondiale, che fu una devastazione demografica senza precedenti nella storia e lasciò un’ampia coorte di donne in età da marito senza più partner papabili. La generazione di donne nata in Francia fra il 1880 e il 1900, che quindi entrarono nell’età del matrimonio proprio sul limitare della guerra e del dopoguerra non avevano praticamente più coetanei con cui ammogliarsi, visto che moltissimi maschi erano morti o erano rimasti invalidi. I maschi della generazione successiva o erano già impegnati o erano morti anch’essi. E tuttavia il picco di matrimonio che si osserva nel grafico ci dice che queste donne riuscirono comunque a sposarsi. I dati confermano che solo il 12% di queste donne nate alla fine del XIX secolo erano single (una volta si chiamavano zitelle) all’età di 50 anni, appena l’1% in più delle donne della generazione precedente, ossia nate fra il 1850 e il 1880. Insomma: le donne dell’epoca oggi le definiremmo resilienti alla guerra. La seduzione del matrimonio era forte abbastanza da infischiarsene delle milionate di morti fatte dalla Grande Guerra.

Come riuscirono a sposarsi? Secondo i demografi non avendo coetanei o partner più attempati, iniziarono a puntare i maschi della coorte più giovane, mettendosi quindi in concorrenza con le donne nate dopo di loro ed evidentemente con successo. A dimostrazione anche questo di come la forza della tradizione tenda a sopperire alle difficoltà delle circostanze. “Questo meccanismo cambiò l’età della composizione dei nuovi matrimoni e riguardò non solo le generazioni direttamente esposte alla guerra, ma anche le generazioni seguenti”, spiegano gli autori della ricerca.

La guerra, insomma, modificò la composizione delle coppie – introducendo magari una nuova poetica matrimoniale – ma non incise profondamente nel numero dei matrimoni. Altrettanto accadde nella seconda guerra. Negli anni ’60 del XX secolo il numero dei nuovi matrimoni era praticamente lo stesso del 1801. Ma poi è arrivato il progresso, guidato dal benessere del dopoguerra, e nel 1981 i matrimoni stavano già al livello del 1941, nel pieno della guerra. Non c’è ragione di credere che la situazione sia migliorata. Forse siamo in guerra anche adesso. Ma non lo sappiamo.

L’alba del secolo americano dell’energia

Figurarsi il futuro è esercizio prediletto delle persone dotate di grande immaginazione che, insospettabilmente, si annidano anche all’interno di blasonatissime organizzazioni tutt’altro che frivole. La complessità della nostra realtà, d’altronde, sembra sia fatta apposta per fornire alimento alle visioni di costoro, pudicamente definiti analisti, che con grande sussiego tentano l’impossibile: osservare il futuro a uso del presente. Ci sarebbe da sorridere di questo sforzo estenuante, se non fosse tremendamente serio. E lo dimostra il fatto che queste previsioni si aggiornano ogni anno generando grandi suggestioni che fluttuano aeree su grandi masse concrete di dati. E sono queste ultime a suscitare l’interesse maggiore degli osservatori come noi. Il futuro germina dal presente, ma è quest’ultimo che ha dignità di cronaca, appartenendo il resto al variopinto mondo delle opinioni, la cui maggiore o minore fondatezza dipende proprio dall’accuratezza della base dei dati a cui vengono riferite. In tal senso la lettura dell’ultimo World energy outlook dell’IEA è sicuramente fonte di grande ispirazione, visto che l’Agenzia raccoglie e ordina con grande accuratezza i dati del mercato energetico mondiale. Giocoforza le sue osservazioni sulle possibili evoluzioni del settore energetico diventano degne di attenzione elevandosi quasi al rango di previsioni fondate. Tanto più come quando, in occasione della recente edizione 2017, si individuano trend globali che l’Agenzia è convinta caratterizzeranno sempre più il futuro per la semplice circostanza che stanno già caratterizzando il presente, uno dei quali riguarda la crescente importanza della produzione statunitense nel mercato del petrolio e del gas. Gli Usa sono diventati da un pezzo i maggiori produttori del mondo e solo la nostra costante distrazione ci impedisce di cogliere la portata straordinaria di questa rivoluzione.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: L’Istat pilucca un pilino di pil

Proverbio del 1 dicembre Chi spreca tempo deruba se stesso

Numero del giorno: 0,8 Accelerazione % inflazione in Giappone ad ottobre

Vinceremo, altroché, tuona stentorea e anonina sulle agenzie di stampa la voce del MEF poco dopo che l’Istat rivede al ribasso la stima del pil per il terzo trimestre e il suo omologo annuale. L’occhiuta micragnosità dell’Istituto, evidentemente non ancora consono alle semplificazioni dei tempi moderni, atterra col fragore dell’elefante ubriaco nel negozio di bicchieri e scatena le notifiche dei telefonini di giornalisti e politici.

Stiamo parlando di un misero 0,1 per cento in meno, in pratica l’equivalente dell’errore statistico, che riduce a +0,4% il dato trimestrale e a 1,7 quello annuale, ma che nel paese dello zeroqualcosa scatena immancabilmente scene isteriche. Anche perché quelli che si spingono a leggere oltre il numero, e persino capendoci qualcosa, sono rari come fenicotteri gialli.

Panico che diventa orrore e raccapriccio quando i più istruiti leggono che la crescita acquisita per il 2017 è pari all’1,4% dopo che si è detto dovunque e da chiunque, a cominciare dal governo, che quest’anno ci aspetta almeno l’1,5%.

Insomma, l’Istat pilucca un filino di pil – un pilino diciamo – ed ecco che succede: week end rovinato. Capirete che il governo doveva intervenire. E perciò al fuoco di mezzogiorno arriva la fonte MEF che rassicura: i dati sul pil resi noti oggi dall’Istat confermano la tendenza al rafforzamento della crescita economica nel Paese. Capito? Nessun pilino di pil ci fermerà: avremo il nostro +1,5% di pil reale per il 2015.

Purtroppo è meno sicuro che vinceremo un po’ di inflazione in più, che sarebbe un toccasana per la nostra contabilità pubblica. Il pil nominale, infatti, che poi è quel numero che si ottiene sommando al pil reale il deflatore del pil, è arrivato al 2,4% e sarebbe molto bello se magari arrivasse al 3,6%, quale sarebbe se l’inflazione fosse al 2%. Ecco perché il beneamato Padoan si lamenta: “Il governo può forse (forse, ndr), sostenere la crescita reale ma non può fare quasi nulla sull’inflazione e oggi ci manca l’1% medio di inflazione”.

Ora dovete sapere che il pil nominale è quel numeretto che serve a stimare la sostenibilità del nostro debito pubblico e il denominatore dei vari debiti/pil coi quali ci affliggono e perciò l’inflazione bassa….. Oh, ma qui stiamo scivolando rischiosamente sul palloso, quindi emigro e vi porto altrove con me. Dove? A Chicago.

Non a caso laggiù prospera il CME, che sta per Chicago mercantile exchange che è il Mercatone di varie cose, fra i quali i derivati. Un ricettacolo di amanti del rischio col grilletto facile. Ebbene, le autorità americane, che poi sono le stesse che insieme con altre stigmatizzano i rischi che arrivano da Bitcoin, hanno autorizzato la borsa di Chicago a contrattare future sui Bitcoin dal prossimo 18 dicembre. Giusto in tempo per le feste.

That’s all folks.

Buon week end

Cronicario: Niente Nazionale per l’Italia, solo multinazionali

Proverbio del 29 novembre Chi ti vuol bene ti fa piangere

Numero del giorno: 3,9 Crescita % Pil Usa nel III trimestre stimata da Trump

Vabbé la Nazionale è andata: ci faremo un mondiale senza la squadra del cuore e dovremo pure abituarci. La crisi della Nazionale è la spia del tempo che viviamo, in cui tutto ciò che inizia con nazione è sospetto e vagamente reazionario. Pure gli azzurri, per dire: quanti di voi hanno ancora il coraggio di alzarsi in coro e gridare Forza Italia eccetera eccetera?

D’altronde fa parte pure dello spirito del tempo che il nostro paese sia diventato una cellula del capitalismo internazionale – e già mi immagino le proteste – dove corporation sociopatiche – così ce le raccontano – hanno messo radici ai danni del nostro patrimonio socio-naturalistico.

Oppure uno può dirla con l’Istat, secondo la quale ” le multinazionali consolidano il contributo positivo alla crescita del sistema produttivo italiano, rafforzandone la prospettiva di crescente apertura e integrazione internazionale. Le imprese a controllo estero in Italia sono 14.007 (+438, con quasi 6 miliardi di fatturato in più rispetto al 2014), le controllate italiane all’estero ammontano invece a 22.796 (+408 unità e +13 miliardi di fatturato all’estero).

Mentre decidete da che parte stare, magari sfogliate l’ultimo rapporto sulla stabilità finanziaria pubblicato dalla Bce proprio stamattina. Scoprirete che viviamo in un mondo ricco e fragile dove gli elevati debiti, privati e pubblici, pendono sul nostro capo come spade di damocle pronte a sganciarsi e che solo il miglioramento delle condizioni economiche evita di farci finire a fette. E molto di questo miglioramento dipende da quanto siamo bravi a stare al gioco, visto che è vagamente velleitario pensare di poter fissare le regole.

Se invece state seguendo come tifosi sfegatati della fu Nazionale le vicende di Bitcoin, che oggi ha superato gli 11 mila dollari, e magari tifate Bitcoin, notate che pure oggi la criptovaluta è stata oggetto delle amorevoli attenzioni dell’ennesimo banchiere centrale che ha spiegato all’universo mondo che è una roba pericolosa mentre il solito premio Nobel Stiglitz ha detto che è una bolla che dovrebbe essere vietato. Gente che non ama le bollicine, evidentemente.

Per concludere una considerazione che mi tengo sul gozzo da quando Istat ha pubblicato due statistiche che dicono la stessa cosa pure se non sembra. La prima riguarda la nostra popolazione imprenditoriale che, si osserva, ha un solo under 35 ogni quattro imprenditori.

Poi quell’altra che mostra il costante crollo della nostra natalità.

Come si fa ad avere imprenditori giovani se ci sono sempre meno bambini? Nel caso vi fosse sfuggito nel 2016 sono nati 12 mila bimbi in meno rispetto al 2015. Nell’arco di otto anni le nascite sono diminuite di 100 mila unità.

Giuro. E infatti il governo ha deciso di confermare il bonus bebé anche per il futuro. Purtroppo le finanze pubbliche sono quello che sono, e bisognava pure dare qualche centinaio di milioni di euro ai pensionati, sennò chi la sente la Camusso che comunque si lamenta? E quindi toccherà accontentarsi di 40 euro al mese di bonus bebé. Sempre se avete un Isee di 25 mila euro massimo.

A domani

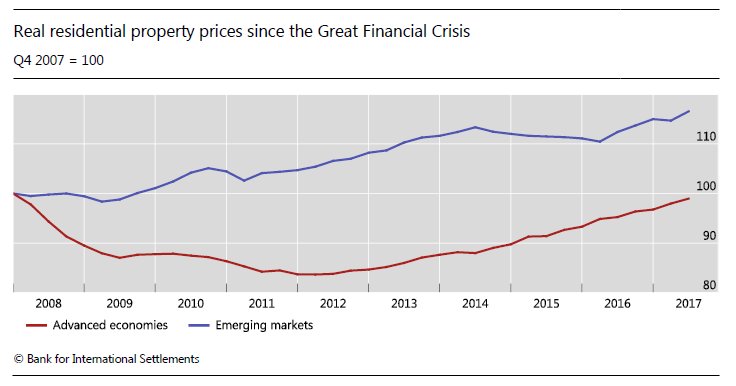

Il mattone nelle economie avanzate torna al livello pre crisi

Bisogna sempre diffidare un po’ degli aggregati, pure se è difficile resistere alla seduzione in essi implicita: quella di semplificare concetti complessi. E tuttavia qualunque aggregato contiene sempre informazioni che è utile osservare per farsi un’idea chiara, anche se semplificata, di alcuni trend. In tal senso le ultime statistiche immobiliari pubblicate dalla Bis ci comunicano un’informazione rilevante: nei paesi avanzati i prezzi reali del mattone, ossia deflazionati per l’indice dei prezzi al consumo, dopo esser cresciuti in media del 4% nel secondo trimestre 2017 su base annua hanno ormai praticamente raggiunto il livello pre crisi.

In sostanza ci sono voluti nove anni per recuperare il punto di partenza che, è bene ricordarlo, molti sospettavano fosse esagerato. Il fatto che siamo tornati dove eravamo, se farà piacere agli ottimisti che credono si possa crescere per sempre, preoccuperà un pochino i pessimisti, anche perché si aggiunge a un’altra constatazione visibile dal grafico. Nel tempo che i paesi avanzati recuperavano – in aggregato – le loro quotazioni reali, i paesi emergenti aumentavano del 17% circa il livello del 2008. Come si può osservare, infatti, questi paesi non hanno subito i crolli registrati in diversi pezzi dell’Europa e negli Stati Uniti, ma anzi dopo un breve periodo di incertezza hanno cominciato ad accumulare notevoli tassi di crescita fino ai giorni nostri, accrescendo i timori di un mercato immobiliare globalmente troppo surriscaldato.

Il problema, perciò, è disaggregare l’aggregato per capire se e quanto le situazioni di tensione in un determinato paese possono provocare contagi distruttivi agli altri, come accadde nei paesi avanzati nel 2008 dopo il crollo del mercato dei mutui subprime.

Il Canada si conferma il mercato più caldo fra quelli esaminati, con un tasso di crescita annua del 16%. Australia e alcuni paesi nordici stanno intorno all’8%. Gli Usa devono accontentarsi del 4%, che comunque è un risultato notevole confrontato con la decrescita italiana che non si arresta. Eurozona e Uk stanno intorno al 2%. Come abbiamo già osservato, nei paesi avanzati i prezzi sono cresciuti parecchio, e in particolare negli ultimi cinque anni, e adesso stanno appena l’1% sotto il livello pre crisi: avevano perduto più del 15% al picco del ribasso fra il 2011 e il 2012. L’Eurozona però è ancora lontana dal livello del 2008 con circa il 9% di scostamento. Al contrario negli Usa il recupero è quasi del tutto compiuto, mentre in Giappone i prezzi sono addirittura leggermente più elevati.

Fra gli emergenti il quadro è parecchio composito. Da una parte regioni come l’Asia, dove i prezzi continuano a salire (+6%), con la Cina a guidare la classifica (+8%) e la l’India a seguire (+6%). Hong Kong si conferma il mercato dove la crescita dei prezzi è più esuberante, con un +19% su base annua. In altre regioni, al contrario, i prezzi sono in caduta. L’America Latina vede il Brasile anche in calo deciso (-6%) mentre la media regionale perde il 2%. Tuttavia, se si guarda all’andamento complessivo, viene fuori che i prezzi reali in Asia e America Latina sono rispettivamente sopra del 27 e del 41% il livello pre crisi. I paesi del centro-est Europa sono anch’essi in arretramento, con il calo guidato dalla Russia (-8%) e anche nell’arco di tempo dei nove anni considerato rimangono depressi.

Rimane aperta la domanda se questi dati siano la spia di rischi crescenti nel settore immobiliare. Ma per adesso la risposta non la conosce nessuno.

Cronicario: Se vi piacciono le bollicine assaggiate Bitcoin

Proverbio del 27 novembre Quando un elefante combatte soffre l’erba

Numero del giorno: 386.000.000.000 Profitti industriali mondiali fra 2001-14

A chi non piacciono le bollicine? Vanno giù che è una bellezza, tolgono la sete, provocano piacevoli capogiri, seducono gli amanti dei sapori millesimati e infine fanno sparire i dispiaceri almeno per la durata di una cena. Come resistere? Cin cin.

Perciò oggi mi sono deciso a presentarvi una nuova marca che promette di non farvi rimpiangere le vecchie abitudini da alcolisti finanziari quali in fondo siamo tutti: le bollicine Bitcoin.

Checché ne dicano i detrattori, Bitcoin non è una bolla, per niente proprio: è una collezione di bollicine. E’ uno spumante assai frizzante, talmente esuberante che ogni tanto fa saltare il tappo con la violenza di un geyser e straripa per ogni dove, inondando di migliaia di bollicine noi poveri, astemi per incapienza, e facendoci sognare sogni da lotteria del tipo: “Ah se avessi comprato un Bitcoin annata 2015, quando ti portavi via una cassa per poche centinaia di dollari: oggi sarei un alcolista finanziario ricco e felice”.

Lo so che l’avete pensato. E perciò non mi stupisco quando leggo certi geni che sospettano che il boom di questi ultimi giorni delle bollicine Bitcoin, che già fanno sognare quota 10 mila per un assaggio di niente, venga dalla clientela retail, ossia noi polli da batteria, nutriti a sogni e valute virtuali che neanche sapremmo tradurre in linguaggio corrente.

M’inquieta di più leggere, come ho letto in una qualche articolessa assolutamente rispettabile che il boom dipenderebbe da imprecisati investitori istituzionali – tipo il vostro fondo pensione per dire – che hanno scoperto il piacere della sbronza da bollicine dopo decenni di noiosissimi birre statali.

Oppure quando sento alludere a misteriose speculazioni sui mercati giapponesi, dopo aver letto per settimane di tortuosi giri di denaro cinesi. La spiegazione è molto più semplice e arriva dalla fisica: le bollicine frizzano. E poi stendono.

Adesso che vi ho dato un consiglio finanziario per gli acquisti in perfetto spirito Mifid II, lasciate che altre notizie vengano a voi come sono arrivate a me. La prima, vagamente depressiva (e questo spiega perché mi sono rivolto alle bollicine già di mattina), m’è arrivata da Istat che mi ha comunicato che a novembre c’abbiamo avuto come società un calo di fiducia.

E vorrei vedere: iniziare un mese con il giorno dei morti e finirlo con l’acconto Irpef azzopperebbe chiunque. Neanche la sponsorizzatissima droga Black Friday è riuscita a far tornare il sorriso all’italiano. Si coltivano speranze per il mese di dicembre, quando una nota festa dal sapore mistico usualmente fa trascendere il nostro sentire dalla materialità a vette più elevate.

E siccome saremo tutti più fiduciosi, invito anche i nostri cugini britannici, che hanno talmente fiducia in se stessi da voler parlare solo fra loro, a ricordare che la fiducia è una bella cosa, ma che non basta se uno poi produce a ritmi tardo sovietici.

Per dire: l’UK ha un livello di produttività più bassa della nostra, che è tutto dire. Servirà più di una Brexit temo. Magari un po’ di bollicine…

A domani.

Chi sono, cosa fanno e cosa sono diventati i giganti del websoft

Mai così tanto potere è stato concentrato nelle mani di così pochi. Mai un pugno di compagnie ha avuto così tanta influenza sulla vita di così tante persone. E tuttavia dei giganti del websoft, quelli che vi guardano dallo schermo del vostro smartphone, si sa ancora pochissimo malgrado siano così noti. Ognuno di noi custodisce i suoi segreti in device che vanno sempre più virtualizzandosi, credendo fideisticamente che queste informazioni non verranno usate contro di lui, magari sotto forma di consigli per gli acquisti. Il device, associato all’imprescindibile connessione, caratterizza l’uomo d’inizio XXI secolo, e i giganti di Internet sono i pastori che conducono queste greggi informatizzate ma poco informate, che per questo non temono nulla quando invece dovrebbero. Perché nulla impedisce a questi soggetti di esercitare i loro servizi sulla base dei loro personalissimi convincimenti, che al momento hanno il profitto come motivazione, ma domani chissà. E sempre domani, quando sarà sempre più difficile fare a meno di loro, potremmo scoprire che non solo i loro intendimenti non ci piacciono, ma che non abbiamo neanche costruito nessun contropotere davvero efficace al loro dominio. Raccogliere e diffondere informazioni su questi soggetti, perciò, è o dovrebbe essere un preciso dovere civico.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: Anno 2021, odissea nello strazio Mps

Proverbio del 24 novembre In qualunque parte del mondo i corvi sono neri

Numero del giorno: 65 Euro contenuti in media nel portafoglio degli italiani

Siccome finalmente abbiamo una banca (cit.), noi cittadini intendo, è giocoforza domandarsi cosa ne sarà del robusto investimento che le nostre tasse hanno fatto sul capitale di Mps ora che il Monte è pure tornato in borsa. Per il momento il direttore generale del (nostro) Tesoro, Vincenzo La Via, audito in quella specie di museo degli orrori che è la commissione parlamentare d’inchiesta sulle banche, ci ha ricordato che ai prezzi attuali di borsa il Mef (noi) ha una minusvalenza teorica di circa due miliardi, visto che il governo (ancora noi) ha accettato di comprare azioni valutate a 8,65 euri che oggi valgono 4,05.

Boni, state Boni. Così come non è oro tutto ciò che luccica, non è neanche tutta cacca quella che puzza, pure se sulla circostanza che la storia di Mps puzzi oltremodo non è che ci siano tanti dubbi. Se non ci credete date una letta a quello che racconta quest’esegeta e poi mi direte…

Appunto. Ma scurdamoce ‘o passato, che adesso abbiamo una banca e il nostro – letteralmente – direttore del Tesoro ci rassicura che dal 2019 ci sarà un recupero della redditività della banca a partire dal quale la cacca diventerà miracolosamente cioccolata.

Pregate che succeda, e pregate con costanza. Perché ‘sto miracolo deve pure succedere in fretta. Sempre il nostro sbroglianumeri del Tesoro ci ricorda che “l’intervento pubblico nel capitale di Mps è di natura temporanea e il ministero azionista (al 68% del capitale ndr) dovrà cedere la partecipazione acquisita entro l’arco temporale di riferimento del piano, ossia entro 5 anni”. E così abbiamo pure una dead line entro la quale il miracolo deve compiersi: il 2021.

Già: lo strazio di Mps, che se per allora non sarà divenuta redditizia abbastanza, coinciderà con quello delle nostre tasse, sacrificate sull’altare del benessere pubblico.

Ma adesso non state a deprimervi prima del tempo. Ci sono cose più vicine a noi che richiedono un sostegno farmacologico. C’abbiamo un fatturato industriale che s’è ammosciato così come gli ordinativi e neanche il fatturato dei servizi si sente tanto bene. C’abbiamo Poletti che – come se non avessimo fatto altro di recente – parla di pensioni, assicurando che dopo fine mese arriverà un emendamento per aggiungere un altro po’ di Ape social per le donne lavoratrici.

C’abbiamo la madonna vigilante di Francoforte, madame Nouy, secondo la quale nell’Eurozona ci sono troppe banche per cui “è necessario un consolidamento”.

Ma forse intendeva altro. E per concludere in bellezza oggi è pure il black friday e mi/ci/vi stanno massacrando di offerte per vagonate di cose inutili che arrivano su qualsiasi device abbiate sottomano, persino i fax. Pare peraltro che questo sia anche ormai l’unico giorno in cui gli scioperi nei negozi, da Amazon alla Rinascente, fanno notizia. Nel resto dell’anno se ne infischiano tutti, compreso chi lo fa. Avremo mica trasformato il black friday nel giorno della festa del commesso?

Buon week end.

Se l’immigrazione fa aumentare l’emigrazione

Come tutti gli esercizi econometrici, anche la recente analisi di due economisti pubblicata dalla Fed di Cleveland che mette in relazione l’immigrazione con la disoccupazione e la possibile emigrazione dei lavoratori locali meno skillati è da prendere con le proverbiali pinze, ma non può essere ignorata. Se non altro perché sembra confermare ciò che tanti pensano (o temono): di fatto i lavoratori immigrati fanno concorrenza ai lavoratori meno qualificati del paese che li ospita col risultato che questi ultimi rischiano di uscire dal mercato del lavoro o essere costretti a lasciare il paese per altre destinazioni. Come dire: l’immigrazione provoca emigrazione.

Lo studio è particolarmente interessante perché esamina proprio l’impatto dei lavoratori nati all’estero sui locali facendo tesoro dei numerosissimi studi svolti per vedere che effetto ha l’immigrazione sui salari e i tassi di disoccupazione. Studi però che hanno esibito “risultati non conclusivi”, osservano gli autori. “Gli altri modi nei quali i lavoratori locali possono essere costretti a reagire a un afflusso di lavoratori stranieri, come ad esempio la loro fuoriuscita dal mercato del lavoro o la decisione di andare in un altro stato – precisa gli studiosi – sono stati osservati meno”.

E invece queste reazioni dovrebbero essere studiate in profondità, che poi è quello che hanno fatto gli autori dello studio. Servendosi di un panel di dati micro hanno calcolato la probabilità sia che un individuo venga espulso dal mercato del lavoro, sia che il residente emigri a sua volta in un altro stato, misurandola in relazione all’aumento della popolazione straniera. L’analisi si concentra sugli effetti di breve termine, ma i risultati confermano che i lavoratori nativi meno istruiti abbiano una probabilità più elevata di trasferirsi in un altro stato o di essere espulsi dal mercato del lavoro al crescere della quota di lavoratori immigrati.

“Malgrado gli effetti siano quantitativi piccoli – osservano gli economisti – non sono insignificanti”. Peraltro secondo gli studiosi questa conclusione ha un valore generale alquanto robusto. Ciò non vuol dire che sia infallibile, ma semplicemente che offre molti argomenti a sostegno di coloro che chiedono regolamentazioni più severe ai flussi migratori. Specie in società dove abbondano i lavoratori poco qualificati. Come la nostra, appunto.

I consigli del Maître: La bad bank Usa e i debiti cinesi

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

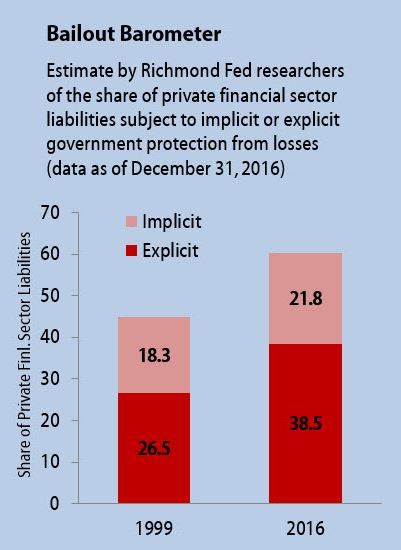

Le garanzie Usa al sistema finanziario. I ricercatori della Fed di Richmond hanno pubblicato l’aggiornamento al 31 dicembre 2016 del cosiddetto Bailout barometer, una stima dell’ammontare delle garanzie, implicie ed esplicite, che il governo Usa fornisce al settore finanziario privato, quindi banche, assicurazione, fondi e altro.

In pratica oltre il 60% dei debiti di questi soggetti, parliamo di oltre 25 trilioni di dollari, hanno alle spalle la garanzia del governo. Che se da una parte favorisce la stabilità finanziaria, dall’altra è di sicuro un notevole incentivo al moral hazard. Rischiare con i soldi dei contribuenti è di sicuro più facile che con i fondi propri. E abbiamo visto nel 2008 quanto possa costare caro.

L’Italia biologica e (quasi) ogm. Eurostat ha diffuso i dati sulle coltivazioni biologiche in Europa dai quali emerge che l’Italia è ben sopra la media, che rimane ancora abbastanza bassa, intorno al 6%, malgrado queste coltivazioni siano diventati così popolari e abbiano incontrato il favore di molta opinione pubblica che, più o meno informata, ha deciso di affidarsi a questa parolina magica quando decide i suoi acquisti di beni alimentari.

Questo atteggiamento vagamente fideistico si riscontra, al contrario, in un altro grande tema del nostro tempo: le coltivazioni geneticamente modificate. In Italia la legge vieta la coltivazione di Ogm, e non si è sviluppata alcuna coltivazione Ogm a fini commerciali. Tuttavia un recente rapporto rileva che “i prodotti animali italiani sono probabilmente derivati da animali nutriti con ingredienti Ogm ed è probabile che anche alcuni prodotti siano processati con ingredienti Ogm”. L’Italia infatti importa fra l’85 e il 90% di soia e farina di soia. Nel 2016, in particolare, abbiamo acquistato 1,3 di MMT (milioni di tonnellate) di soia, per lo più dal Brasile (536,24), dagli Stati Uniti (272,375 MT) e dal Canada (172,793 MT). Sempre nel 2016 abbiamo importato 2,1 MMT di farina di soia, in gran parte dall’Argentina (1.425 MT), dal Paraguay e sempre dal Brasile. Poiché la soia Ogm “rappresenta una porzione significativa dell’offerta globale, l’Italia sta probabilmente usando soia Ogm nei suoi mangimi”. Di recente tuttavia la Commissione parlamentare dell’agricoltura ha dato parere positivo a uno schema di decreto del ministero delle politiche agricole per finanziare con 21 milioni un piano triennale di ricerca proprio sul genoma editing e le cisgenica da realizzarsi in collaborazione con il CREA, Consiglio per la ricerca in agricoltura e l’analisi dell’economia agraria. Insomma, gli organismi geneticamente non ci piacciono, ma li importiamo per nutrire gli animali che alimentano anche molte produzioni DOP. E nel frattempo ci facciamo i nostri. Chissà se la “via italiana” alla modifica genetica convincerà l’Ue. E soprattutto i consumatori.

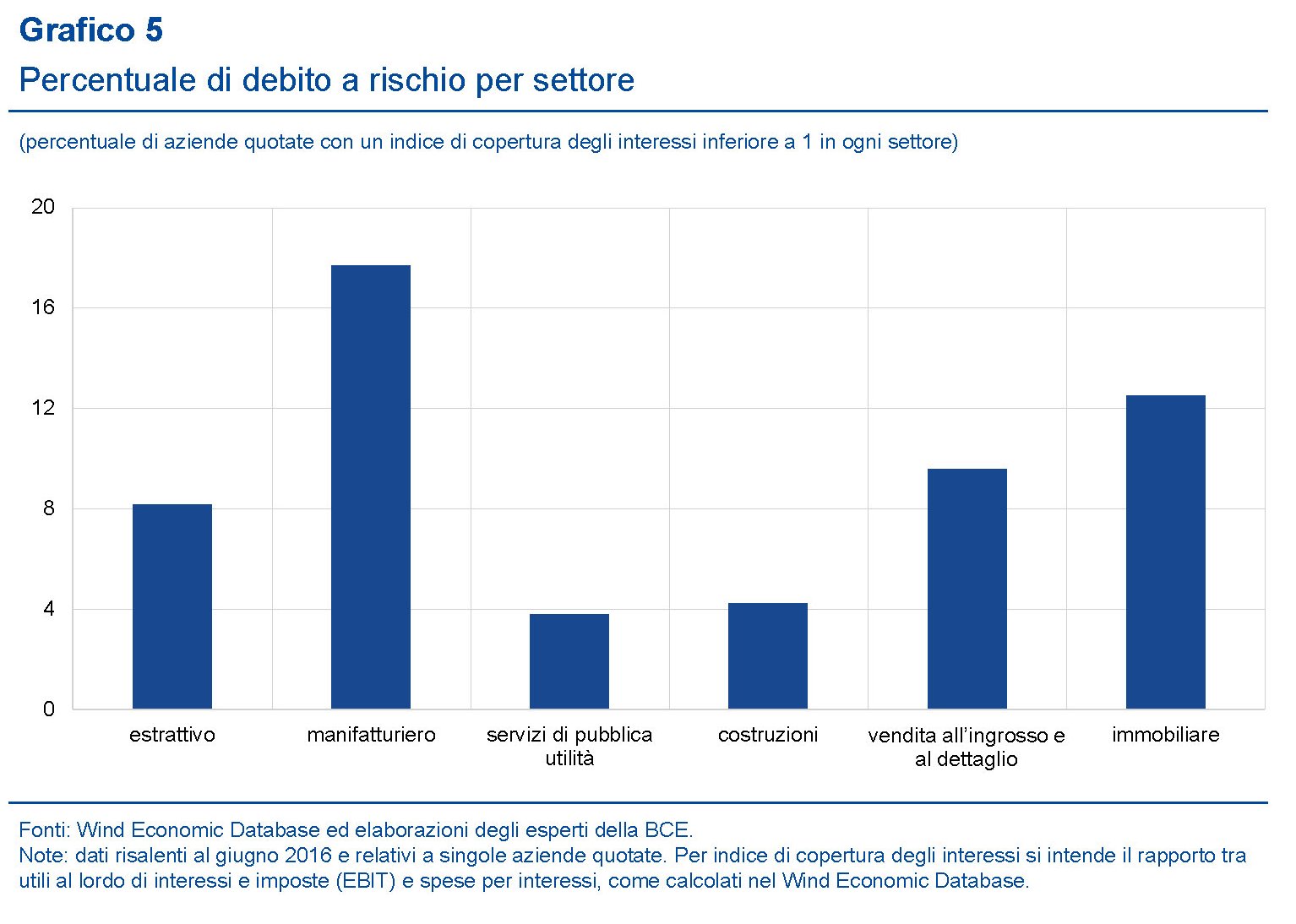

Le imprese zombie in Cina. La Bce ha pubblicato un articolo molto interessante sull’economia cinese dove vengono riepilogati gli straordinari progressi compiuti che hanno generato anche straordinari problemi che in qualche modo dovranno essere risolti, e che minacciano di crearne altrettanti anche fuori dai confini del gigante asiatico. Uno è di sicuro l’alto livello di indebitamento che non coinvolge solo il settore privato, ma anche quello pubblico. Nel grafico si vede che il rapporto credito/pil in Cina ha superato il 200% del pil. Moltissima parte di questi debiti sono in capo alle imprese, e in particolare a quelle a controllo pubblico. La Bce monitora anche la percentuale di aziende che con i ricavi non riescono neanche a pagare gli interessi sui debiti, le cosiddette imprese zombie. E come si vede dal secondo grafico, quelle più esposte sono le imprese manifatturiere, quelle all’oriogine del grande successo cinese, seguite da quelle immobiliari. Il successo cova dentro di sé i semi del fallimento, viene da dire.

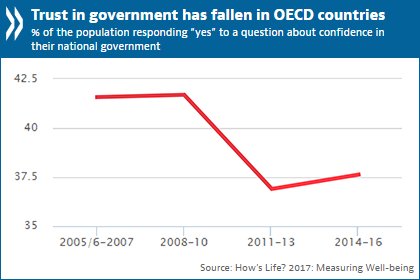

Chi si fida del governo? L’Ocse ha pubblicato un dato secondo il quale la fiducia delle popolazioni nei propri governi è al lumicino.

La Crisi certo non ha giovato, ma anche negli anni precedenti, la percentuale di persone che diceva di avere fiducia del governo era di poco superiore al 40%, segnando questo risultato una disaffezione profonda, che sembra prescinda dal livello di benessere, che nei paesi Ocse è mediamente elevato. Qual è allora la ragione di questa sfiducia? Il dibattito è aperto.