Categoria: Annali

I partecipanti e i fantasmi

In Italia il rapporto fra la forza lavoro e la popolazione in età lavorativa è circa 0,65, che equivale a un tasso di partecipazione al lavoro del 65 per cento. Questo significa, in pratica, che solo il 65 per cento di quelli che potrebbero lavorare partecipa al mercato del lavoro. Laddove partecipare non vuol dire che siano tutti occupati, ma che almeno siano iscritti alle liste di disoccupazione. Questi ultimi individui pesano circa 8 punti. Ciò vuol dire che gli occupati sono più o meno i 57 punti mancanti.

La notizia però non è tanto quanto pesino i partecipanti, quanto quel 35 per cento di non partecipanti che compongono la popolazione in età lavorativa, fissata convenzionalmente fra i 15 e i 64 anni. Costoro, non risultando come forza lavoro, perché né occupati né disoccupati, sono i fantasmi del mercato del lavoro, al quale risultano letteralmente invisibili. Molti di loro sono studenti, ovviamente. Ma neanche troppi. Abbiamo anche il triste primato dei Neet. E allora cosa fanno? Meglio ancora: come vivono? Saranno pure fantasmi, ma devono pur nutrirsi anche loro.

Ciò per dire che i disoccupati sono certamente un problema, ma almeno li conosciamo. Ma forse il problema più grosso sono gli altri. Che conosciamo per sottrazione, ma di cui non sappiamo nulla.

Cartolina. Piano con la ripresa e la resilienza

Adesso che siamo tutti convinti che il denaro europeo ci salverà da noi stessi, dovremmo accelerare per averne di più. Oppure no? Ora che siamo convinti che il debito europeo, che però pagheremo comunque noi italiani, salverà il mondo, visto che la bellezza tarda ad occuparsene, dovremmo prepararci a incassare questa benedetta seconda tranche. Oppure no? Adesso che finalmente ci dicono che questi altri 21 miliardi europei varcheranno i confini della Nazione, potremmo finalmente sorridere. O almeno provarci? E invece no. Rimaniamo sommamente infelici. Forse perché c’era un piano per aumentare la resilienza e persino la ripresa. Ma va troppo piano.

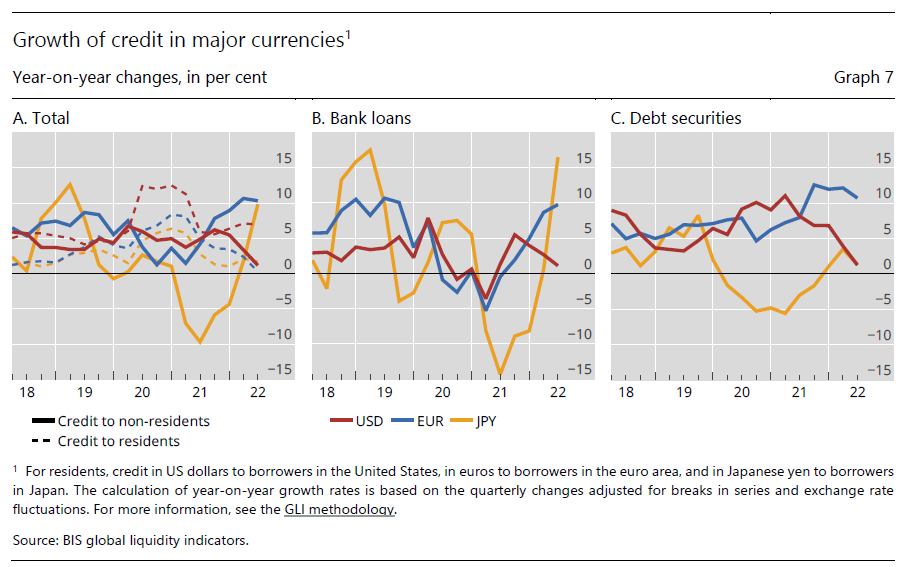

Rallenta il credito internazionale in dollari

Un paio di elementi di fatto, tratti dalle ultime rilevazioni statistiche bancarie della Bis, confezionano un’informazione che è saggio mettere fra le coordinate dei nostri ragionamenti. Il primo: i crediti transfrontalieri, nel secondo quarto del 2022 sono cresciuti dell’8 per cento su base annua, per un importo di 782 miliardi, ma la gran parte di questa crescita, ossia 515 miliardi, è dovuta al valore di mercato di contratti derivati “specialmente quelli registrati dalle banche dell’euro area a fronte di un’elevate incertezza e volatilità”.

Il secondo elemento di fatto, assai più rilevante, è che la crescita dei tassi di interesse negli Usa sta scoraggiando sempre le più le entità finanziarie non bancarie che agiscono fuori dagli Stati Uniti, a prendere a prestito dollari. La domanda da parte di questi soggetti è diminuita sia nel secondo che nel terzo quarto dell’anno, lasciando prevedere “una crescita più debole del credito generale”.

Come dobbiamo interpretare queste due circostanze? Fra le tante risposte possibile scegliamo quella più evidente: il rallentamento dell’economia, generato da fattori psicologici – le famose aspettative – e concrete decisioni – le politiche delle banche centrali – sta lentamente congelando il credito internazionale in dollari. E sarebbe strano il contrario.

Al tempo stesso aumentano le politiche di protezione – vedi i nutriti scambi di contratti derivati – di fronte a un clima che si percepisce, e forse lo diventerà davvero, come avverso. Il tutto suona come una gigantesca frenata che minaccia di prosciugare una delle fonti più remunerative della giostra finanziaria internazionale. Ossia l’ampia disponibilità di dollari a basso costo che ha favorito non solo l’indebitamento di molti paesi emergenti, che hanno emesso obbligazioni in valuta Usa, ma anche il giro d’affari di molti soggetti finanziari non bancari, che però hanno lavorato come banche negli anni del bengodi.

La diminuzione della fame internazionale di dollari (vedi grafico sopra) è l’ennesimo segnale della fine di un’epoca, iniziata col XXI secolo, quando l’oro di carta americana ha iniziato a rompere qualsiasi tipo di argine. E’ presto per capire se questo sia un arresto momentaneo di un trend ultradecennale o una semplice pausa. Molto dipenderà da quello che succederà negli Stati Uniti. A cominciare da domani, quando si voterà per il Midterm.

Cartolina. Protezione dalla realtà

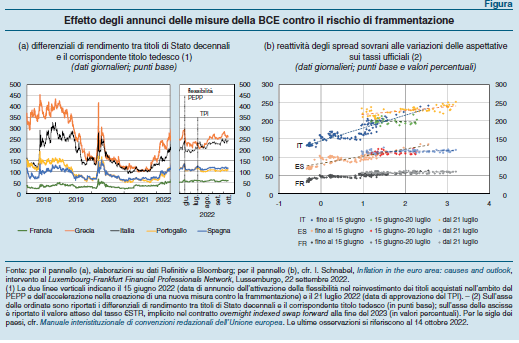

In un mondo che consuma le emozioni come benzina, quindi a caro prezzo e ad alto impatto ambientale, non bisogna stupirsi più di tanto che alla Bce basti la parola, come diceva una celebre pubblicità. Nessuno si cura più dei fondamentali, quando il fondamento è l’effimero. Perciò è sufficiente che si prometta protezione perché quella magicamente si manifesti. Nulla di strano che la protezione della Bce sia così efficace. La Banca di Francoforte – o di Marcodebole, potrebbe ironizzare qualcuno – ha credibilità più che sufficiente per scacciare la minaccia degli spread che come rapaci si allargano a ventaglio attorno ai bond più fragili. Basta annunciare un nuovo strumento – in questo caso il TPI, che sta per Transmission Protection Instrument – e quello magicamente funziona. Protegge. Da che cosa? dovremmo chiederci. Ma questo significherebbe abbandonare l’effimero e scoprire la realtà. Ossia la risposta alla nostra domanda.

L’irresistibile inflazione turca

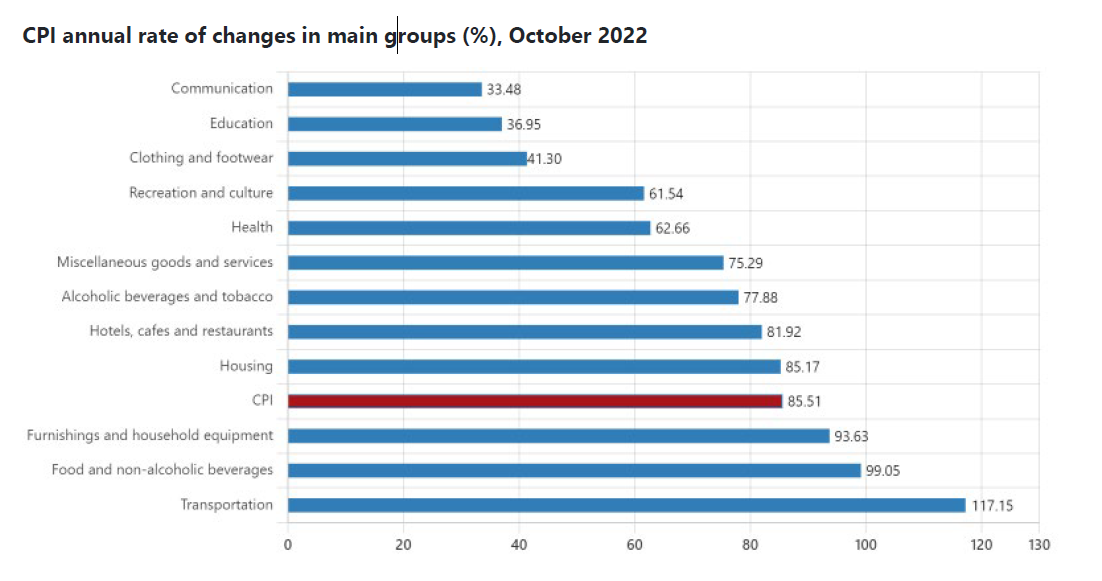

L’indice dei prezzi al consumo turco ha aggiornato nuovi massimi, svettando ormai verso quota 100, ossia il raddoppio dei prezzi su base annua, che a questo ritmo l’economia turca potrebbe raggiungere molto presto. Una circostanza che dovrebbe far tremare le vene dei polsi a qualunque governante, ma non evidentemente al presidente di questo paese.

Questa esibizione di noncuranza verso le logiche dell’economia piacerà di sicuro ai primatisti della politica, quelli che pensano che basti la volontà, meglio se di un uomo forte, per piegare le circostanze ai bisogni. Il che è sicuramente suggestivo e pare funzioni perfettamente, ma solo a patto di esercitare un controllo sulla società che noi occidentali, viziati dall’esercizio della libertà, giudicheremmo ripugnante. E tuttavia, per colmo di paradosso, proprio noi occidentali viziati sembriamo essere i più esposti a questo tipo di seduzione.

Aspettando che il tempo sciolga questo curioso enigma, contentiamoci di osservare come la fiera volontà del presidente turco, alimentata da logiche economiche vagamente bislacche, abbia già provocato il raddoppio dei prezzi non solo per le voci collegate al trasporto, nell’indice dei prezzi, ma anche per quelle che fanno riferimento al cibo o alle bevande.

Detto diversamente, per i turchi mangiare e muoversi costa già il doppio e anche più, rispetto a un anno fa. E poiché le retribuzioni continuano a crescere, anche se finora sembra meno dell’indice dei prezzi, tutto sembra congiuri affinché l’irresistibile inflazione turca, esplosa grazie a politiche monetarie che hanno condotto a una robusta svalutazione della Lira, e fermentata in un contesto internazionale che sfavorisce i paesi trasformatori privi di risorse energetiche (vi ricorda qualcosa?), diventi un fattore stabile del paese. Vedremo solo a questo punto, quanto conti la forza dei primatisti della politica.

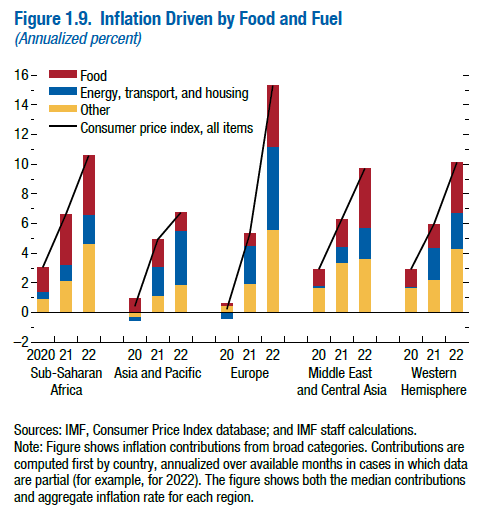

Cartolina. Più inflazione per tutti

L’energia, certo. E i cibi freschi, ovviamente. Sappiamo bene, ce l’hanno spiegato quando girava voce che l’inflazione fosse un problema temporaneo, che queste sono le componenti che più di tutte danno un calcione ai prezzi quando i tempi si fanno brutti. Tanto è vero che i tecnici delle banche centrali li depurano dall’indice dei prezzi per calcolare quello principale, il core come lo chiamano. Senonché, a parte il core, è anche tutto il resto che si è eccitato. Persino i beni non alimentari e non energetici, ossia quelli che non si mangiano e neanche accendono i motori. E che dire dei servizi? Basterebbero solo queste due componenti per far schizzare l’indice ben oltre il target della Bce. Che a questo punto può fare poco. Può solo mostrare impietosamente i denti sperando di spaventare l’inflazione. Per adesso spaventa solo noi.

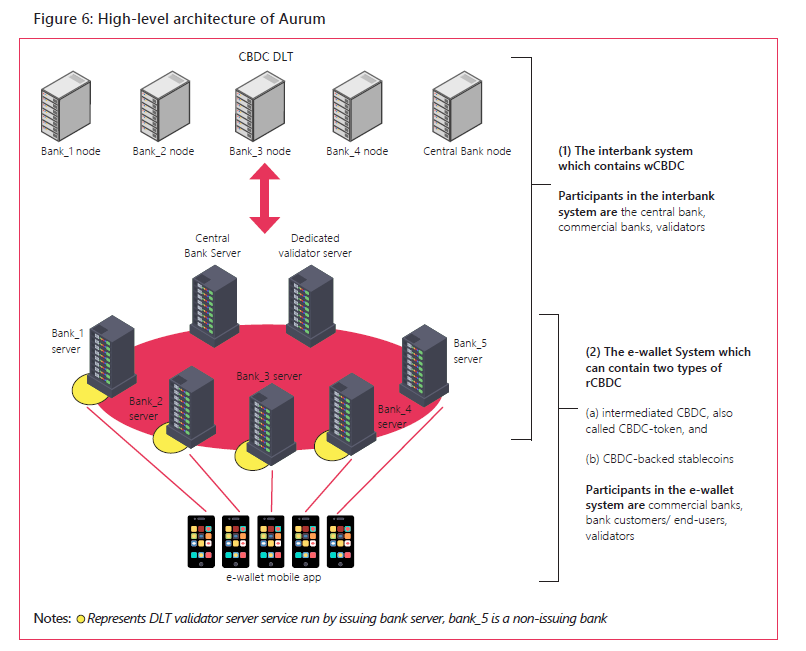

Progetto Aurum, l’alba del denaro imperiale

Con una indovinata operazione di marketing, la Bis di Basilea, da anni molto attiva sul versante dello studio dell’evoluzione del denaro digitale di banca centrale (Central bank digital currency, CBDC) ha presentato alla comunità internazionale il suo progetto Aurum, ossia il primo prototipo di una moneta digitale di banca centrale che funziona sia a livello interbancario che a livello retail.

Non può certo passare inosservata la scelta del nome del progetto, che rivela un universo di pensieri e di memorie che certamente la Bis frequenta per mestiere, essendo una sorta super banca centrale che ormai da oltre un secolo è un punto di riferimento per il central banking. E anche la scelta della copertina del paper – una moneta aurea imperiale romana – dice tutto quello che c’è da sapere sul significato di Aurum. Per non farla troppo lunga, potremmo ricordare le parole di un vecchio banchiere, un Rothschild, che interrogato su cosa fosse l’oro rispose con sommo senso pratico che era denaro, semplicemente denaro.

La realtà si è dimostrata assai più complessa di come la immaginavano questi pratici sacerdoti della moneta. L’oro non è – o almeno non è più – un metallo. Oggi l’oro, che incarna la moneta, è la fiducia. E questa fiducia può solo uscirne rafforzata se un consesso internazionale di banche centrali costruisce una infrastruttura capace di far circolare denaro – ossia oro digitale – nei server dell’interbancario e insieme nei wallet dei nostri smartphone.

Ed ecco perché la presentazione di Aurum, la moneta imperiale del futuro potremmo dire con un pizzico d’ironia, arriva pochi giorni prima del lancio della primo pagamento di valore reale fra banche centrali con tramite la piattaforma MBridge, concepita per i pagamenti transfrontalieri con valute digitali.

Forse ha ragione chi pensa che prima o poi sorgerà un nuovo impero, e poi vedremo quali saranno i suoi confini. I banchieri, che vedono lungo, si stanno già attrezzando.

Il prezzo dell’Europa

Dovremmo stupirci che l’inflazione stia colpendo così duramente l’Europa? Forse no. Se tentiamo una lettura più ampia di quello che sta accadendo, esondando quindi dai dati dell’economia che dicono molto ma non tutto, la prima cosa che dovremmo osservare è che l’Europa paga sempre un prezzo molto salato quando si verificano crisi internazionali.

Potremmo indagare le ragioni di questo divenire avverso. Partire ad esempio dalla geografia, che condanna la penisola europea ad essere il classico vaso di coccio fra le potenze laterali. Oppure incolpare la geologia, che ci ha fornito di scarse risorse energetiche. O magari l’economia, che ha fatto dell’Europa uno straordinario esperimento di economia aperta, e perciò assai permeabile alle perturbazioni esterne. Tutte le risposte che potremmo trovare suonerebbero più o meno convincenti, ma egualmente incomplete.

Tentiamo perciò uno lettura più ampia, prendendo a prestito dalla storia, e partendo da quella che a noi pare la vocazione più autentica della penisola europea: l’espansione del sistema degli stati.

Questo processo accelera vistosamente dopo il Medioevo, partendo dalle città italiane. Nello spazio di un paio di secoli frammentò l’Italia e si estese generando il sistema europeo degli stati nell’età moderna. Questo processo avvenne nel corso del Cinquecento.

Un secolo dopo questo sistema trovò un equilibrio sulle spoglie della distruzione dell’Europa centrale – ossia degli stati tedeschi – dopo la guerra dei trent’anni. Nacque il sistema di Vestfalia. Si reggeva sul presupposto di una Germania spezzettata nel Sacro Romano Impero, la cui pulviscolarità faceva da contrappeso alla pesantezza degli stati nazionali in formazione. Era un gigantesco non-stato cuscinetto.

Questo principio fu restaurato a Vienna, dopo le guerre napoleoniche, e messo in discussione dalla rivoluzione “anti-rivoluzionaria” di Bismarck. Il Cancelliere, unificando la Germania, accese una bomba a frammentazione nel cuore dell’Europa, che l’espansione rendeva sempre più pericolosa. Bismarck conosceva perfettamente i rischi. Ma credeva di essere in grado di cavalcare la tigre. Nessuno ci riesce.

La bomba, perciò, scoppiò. L’esplosione generò la seconda guerra dei trent’anni iniziata nel 1914, quando il sistema degli stati europei deflagrò dando vita al sistema degli stati globali che ci accompagna oggi. La globalizzazione europea divenne atlantica.

L’Europa di oggi somiglia al Sacro Romano Impero: una disunità che equilibra le potenze laterali. Un altro gigantesco non-stato cuscinetto. Questo è il limite massimo che l’espansione geografica terrestre, iniziata in Italia, poteva raggiungere, e ormai è stato raggiunto. Ma l’espansione non è terminata. E in questo proseguire risiedono infiniti pericoli.

Una semplice analogia dovrebbe suggerire a noi europei molta prudenza e senso della realtà, mentre lavoriamo “bismarckianamente” alla nostra rivoluzione “anti-rivoluzionaria”. L’Europa di domani, qualora dovesse consolidare la sua forma istituzionale, potrebbe somigliare alla Germania di Bismarck. E un’Europa “germanizzata”, per dirla con Thomas Mann, deve sempre ricordare la propria storia per non commettere per la terza volta il suo errore fatale.

La Storia ovviamente non si ripete. Ma il proverbio “non c’è due senza tre” è un ottimo memento mori. Ci ricorda che camminiamo sempre lungo l’abisso della distruzione. Ci ricorda soprattutto che dobbiamo investire ogni cosa, compresa la nostra ricchezza, faticosamente conquistata, nella creazione di un futuro migliore per sempre più persone.

Ci ricorda, infine, che il prezzo dell’Europa coincide con quello della nostra libertà. “Ogni cosa ha il suo prezzo – cantava qualcuno decenni fa – ma nessuno saprà quanto costa la mia libertà”. Noi europei stiamo iniziando a scoprirlo.

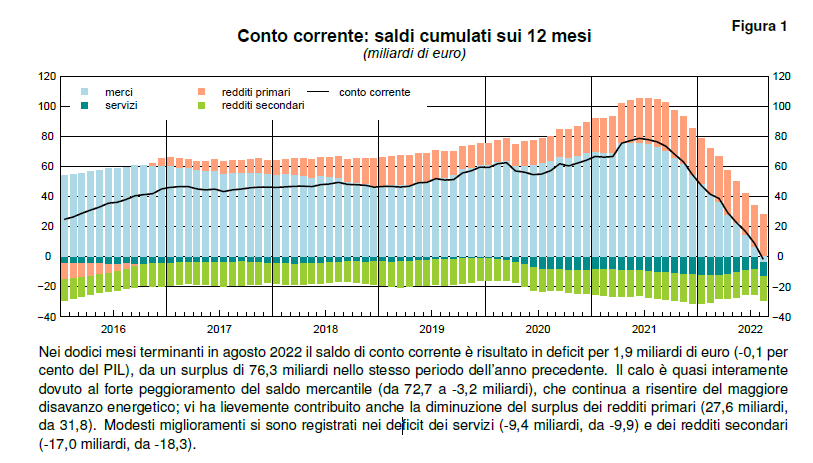

Cartolina. Addio alle merci

C’era una volta l’attivo commerciale, quella esoterica figura contabile di cui avrete sentito parlare che misura quante merci un paese esporta in più rispetto a quelle che importa. Era una bella figura, letteralmente. Mentre tutto il resto cospirava per affossare la nostra contabilità pubblica, e con essa la nostra credibilità, il conto merci ci regalava una certa notorietà e alcune gioie alle quali, piano piano si sono aggiunte quelle procurate dal conto dei redditi, che fa per i soldi quello che il conto del commercio fa con le merci. Così siamo diventati creditori internazionali. Poi è arrivata la guerra. Il clangore delle armi ha peggiorato il caro energia e lo stress delle catene di fornitura. L’attivo è diventato passivo. Addio alle merci.

Cartolina. Case turche

E’ anche questo, l’inflazione. Osservare un indice immobiliare nella sua gloriosa marcia verso il cielo e chiedersi quale mai sarà il limite, ben sapendo che non c’è. E poi domandarsi come se la cavino i turchi, quando un indice immobiliare aumenta di oltre il 180 per cento in un anno in termini nominali e del 57,2 per cento in termini reali. Un dato che contiene non una, ma due brutte notizie. La prima è che il costo delle case ormai è fuori controllo. La seconda che sono fuori controllo tutti gli altri prezzi. Perché è anche questo l’inflazione. Andare fuori controllo.