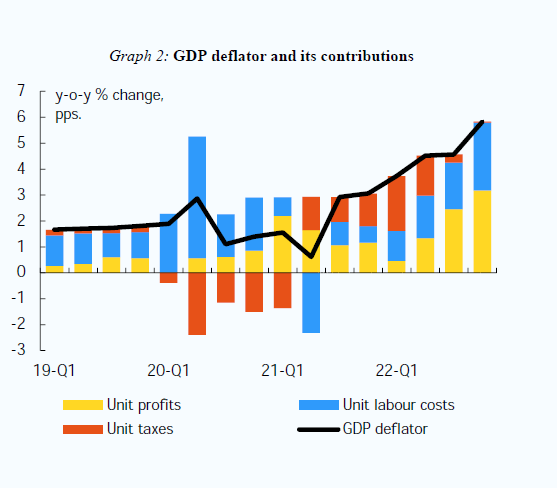

Adesso tocca ai profitti, e diventa una notizia. Ma prima è toccato ai salari e prima ancora alle tasse del governo. Tutti insieme, appassionatamente, hanno contribuito chi più chi meno, chi prima chi dopo, all’accelerazione dell’inflazione. E sarebbe strano il contrario. L’inflazione, quando arriva, colpisce, e quindi interessa, tutti. I lavoratori chiedono aumenti, le imprese aggiustano i prezzi. E nel caso del 2022, il governo è tornato a farsi pagare alcune tasse o, semplicemente, ha smesso di mitigarle. Nell’ultimo periodo l’inflazione da profitti si è fatta sentire più delle altre, e questo ha dato la stura a divertenti polemiche sull’avidità degli industriali capitalisti. La verità è molto più semplice: siamo tutti nella stessa barca. E quella barca costa sempre di più.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

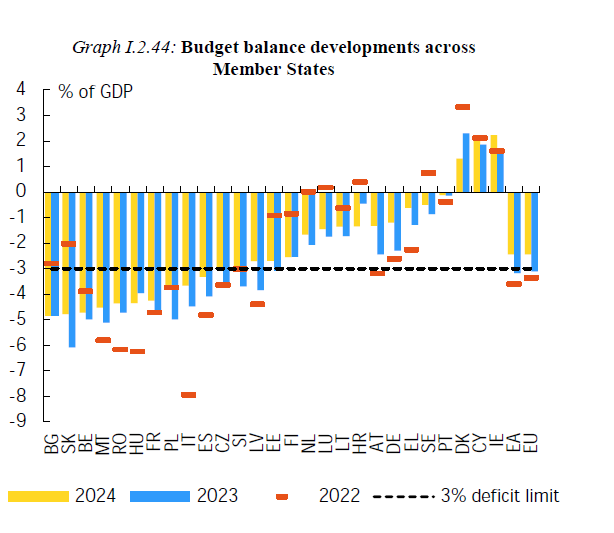

Volendo semplificare potremmo dire che la politica fiscale in Europa ha visto tempi peggiori, che ha buone prospettive di miglioramento ma cova comunque terribili complessità. E la prima, la più rilevante, è che l’Ue come soggetto fiscale aggregato esiste solo nella fantasia degli economisti. Nel senso che possiamo calcolare il deficit dell’Ue, come fa la Commissione nelle sue previsioni di primavera. Ma a questo soggetto virtuale non corrisponde un governo. E quindi non esiste una politica fiscale che corrisponda a questo deficit.

Quindi per capire come vadano le cose davvero, nell’Ue, dobbiamo vedere (grafico sopra) lo stato dei singoli paesi. E provare a isolare alcune tendenze comuni, fra le quali vale la pena segnalarne giusto alcune, che serviranno a dare un’idea del momento complesso che stiamo vivendo.

La prima è quella del riassorbimento del deficit. E sarebbe stato strano il contrario, viene da dire. Cresciuto a livelli storici – il 6,7 per cento del pil nel 2020 per l’intera area – è diminuito al 4,8 per cento nel 2021 e al 3,4 per cento nel 2022 grazie al ritorno della crescita e alla cessazione di alcune politiche discrezionali – tipicamente i sussidi – che lo avevano alimentato. Sussidi erogati sia per la pandemia che per i rincari energetici, oltre che far fronte alle spese per l’assistenza ai profughi ucraini, quotata nello 0,1 per cento del pil.

La normalizzazione dei vari fronti – solo per i sussidi energetici è stato speso l’1,2 per cento del pil Ue – consente adesso ai governi di riportare la politica fiscale a un livello più sostenibile, diminuendo il costo delle politiche discrezionali, potendo anche contare sull’inversione del contributo della componente ciclica. E questa è un’altra tendenza comune ai vari paesi dell’area.

Questa seconda tendenza ne incorpora un’altra visibile dal grafico sopra: il contributo della spesa per interessi sul deficit, cresciuto notevolmente nel 2022, a causa delle restrizioni di politica monetaria, e che permane anche nel biennio successivo, anche se marginalmente.

Questa evidenza ci conduce a una quarta tendenza comune: il contributo dell’inflazione al “prosciugamento” del debito. L’erosione del debito reale ha prodotto qualche effetto l’anno scorso, scrive l’Ue, ma tale beneficio in pratica è già stato vanificato. “Dato il suo impatto ritardato sulla spesa pubblica – scrive l’Ue -, l’elevata inflazione ha sostenuto la riduzione del rapporto spesa/PIL nel 2022, ma un’inversione di questo impatto è prevista nel 2023 e nel 2024 a causa dell’indicizzazione all’inflazione dell’anno precedente di grandi voci di spesa come pensioni e altri benefici sociali, nonché dei salari del pubblico impiego e dei prezzi per i nuovi appalti pubblici”.

Se a ciò aggiungiamo che i tassi sono attesi ancora in rialzo e l’inflazione (si spera) al ribasso, il carovita, semmai, aggiunge ulteriori complessità alla sostenibilità fiscale dei governi. Insomma, le spese sono previste in crescita assai più degli incassi.

Ultima tendenza comune che vale la pena ricordare è quella dell’andamento crescente degli investimenti pubblici, grazie soprattutto ai fondi europei della Recovery and Resilience Facility (RRS). Il nostro paese si segnala fra i maggiori fruitori di questi fondi. Ma bisogna vedere se la pratica seguirà la teoria.

In aggregato, l’Ue dovrebbe portare al 3,4 per cento del pil entro il 2024 il livello dei suoi investimenti pubblici e per il nostro paese, che stava nella parte bassa della classifica nel 2019, sarebbe un ottimo risultato. Ma il condizionale, come si dice, è d’obbligo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

La normalizzazione dei prezzi energetici, che ormai non sono più i driver del processo inflazionistico, agendo sulle ragioni di scambio, ha favorito un notevole recupero degli attivi commerciali europei che si può dire siano usciti da un biennio orribile.

Vuoi per le restrizioni, vuoi per l’aumento esuberante dei costi di importazione, non compensato dall’aumento dei prezzi di esportazione, la bilancia commerciale Ue ha subito pesanti perdite. Il commercio extra Ue, infatti, ha segnato un deficit di oltre 430 miliardi l’anno scorso, un livello record, come ci ricordano le ultime previsioni di primavera dell’Ue.

Per un’economia aperta come quella europea, che in pratica ricava molta della sua ricchezza dal commercio estero, è stato sicuramente uno shock, che ha avuto notevoli ripercussioni sul conto corrente, che com’è noto registra i valori degli scambi con l’estero. Per la prima volta nella sua storia recente, l’Ue è andata vicina a un deficit, risparmiato solo grazie al conto dei servizi, che è rimasto attivo.

La gelata dei prezzi energetici ha attivato adesso un processo virtuoso, riducendo il costo dei beni importati, che sono scesi più rapidamente (circa il doppio) dei prezzi dei beni esportati. Il miglioramento delle ragioni di scambio che ne è derivato lascia prevedere un robusto attivo di bilancia commerciale che, sommandosi a quello dei servizi, riporta il conto corrente a livelli più vicino alle medie storiche.

Gli economisti Ue sottolineano che “il commercio di servizi è rimasto forte nel 2022 ed è previsto rimanga stabile nel prossimo biennio, con il turismo che continua ad essere un notevole fattore che contribuisce alla ripresa economica”. Il che dovrebbe suggerirci qualcosa, circa le nostre autentiche vocazioni. Che non sono solo quella del turismo, ovviamente.

I servizi sono una realtà complessa, che spesso implicano grande capacità di generare valore aggiunto – si pensi ai servizi professionali – e di esprimere notevole produttività.

Il fatto che questo settore abbia retto meglio di altri alla crisi è una interessante indicazione su cui riflettere. Perché magari è più facile vendere un’automobile che un software. Però quest’ultimo regge meglio le crisi. Dovremmo ricordarcelo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

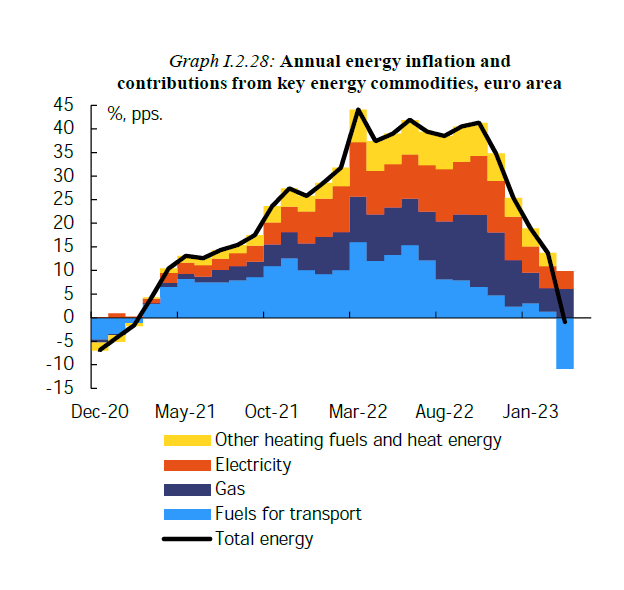

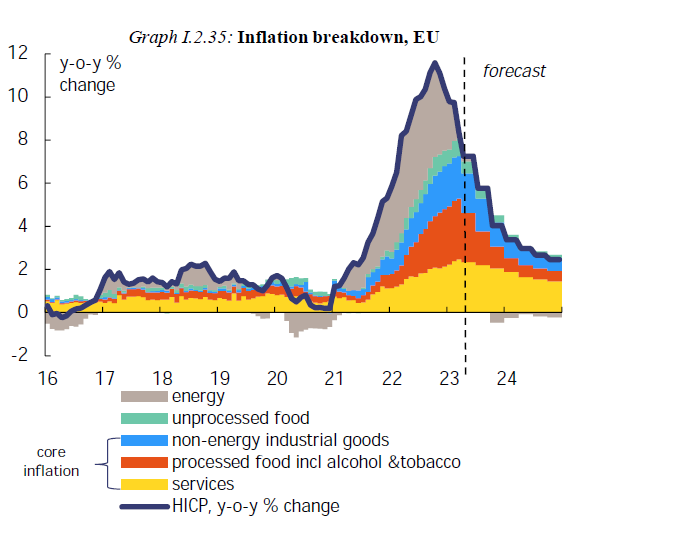

La buona notizia, che leggo nelle previsioni primaverili dell’Ue, è che l’inflazione, che sta devastando il nostro potere d’acquisto, non dipende più dai fattori energetici, per mesi considerati i responsabili dell’impennata dei prezzi. Come si può osservare dal grafico sopra, il contributo dei prodotti energetici al rincaro si è praticamente azzerato.

La buona notizia, però, ne porta con sé una brutta: “I beni core – quelli primari potremmo dire – e i servizi hanno rimpiazzato l’energia come driver primari dell’inflazione”, scrivono gli economisti della Ue. Fatto poco confortante perché implica che ormai il contagio si è esteso a tutta la struttura dei prezzi, e questo non giova certo alla formazione di aspettative coerenti con i target di banca centrale.

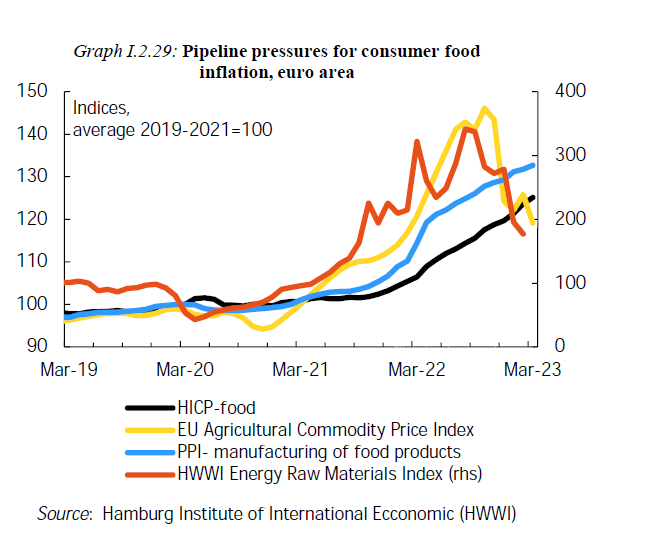

Notizia pessima anche perché a subire un notevole danno sono stati i prezzi dei beni alimentari, aumentati sia come beni freschi che come beni lavorati.

Quest’altro grafico misura l’andamento dell’indice degli alimenti, che “nel primo quarto del 2023 hanno subito un accelerazione del 15,5%”, un livello considerato storico. In effetti avevo avuto il sospetto, notando aumenti del 30-40 per cento in pochi mesi nelle solite cose che compro al supermercato, che stavo facendo la storia.

Mezza buona notizia arriva dalla constatazione che l’inflazione sui beni industriali non energetici potrebbe aver raggiunto il picco, sia per i beni durevoli che quelli semi durevoli, anche grazie all’allentarsi delle strozzature sulle catene di fornitura.

Mezza buona notizia che però non compensa l’altra brutta. Ossia che “l’inflazione dei servizi rimane alta”. E praticamente non risparmia quasi nessuna categoria di servizi.

L’ultima mezza buona notizia è che “il picco nell’inflazione core (ossia senza energia e beni freschi, ndr), potrebbe essere vicino”. Mezza buona e mezza brutta notizia perché innanzitutto “potrebbe”, e poi perché non siamo ancora arrivati al picco. E poiché l’inflazione core è la stella polare della banca centrale, è facile prevedere che ci saranno nuovi rincari dei tassi, con tutte le gioie che questo comporta.

Non serve essere banchieri centrali per capire che le cose non stanno andando bene. Gli spiragli di miglioramento sul versante energetico rischiano di essere vanificati dal peggioramento delle aspettative, cui serve poco sapere che le proiezioni vedono un tasso ancora superiore al 2 per cento fino a dopo tutto il 2024.

Anzi, la previsione di inflazione elevata conferma in ognuno di noi la sensazione che dobbiamo stringere la cinghia, se siamo a reddito fisso, o che possiamo/dobbiamo alzare i prezzi se in qualche modo riusciamo a determinarli. Ed ecco quindi il mind set di industria e fornitori di servizi, adeguarsi all’idea di nuovi rincari.

Come uscirne? La Banca centrale può solo agitare la sua manovra dei tassi e sperare, come ha pure detto, che faccia effetto nei prossimi trimestri. Pure se le speranze si avverassero, è chiaro che i rincari non verranno mai più riassorbiti. Il meglio che ci possa capitare è che il prezzi si fermino – o per meglio dire rallentino – a un livello simile a quello attuale.

Chi campa di speranza muore disperato, dice il proverbio. Nel nostro caso, più modestamente, compra disperato.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Il fatto, nudo e crudo, documentato da un inquietante paper del Nber – The re-emerging suicide crisi in the U.S. – è che nell’ultimo ventennio il tasso di suicidi negli Stati Uniti è aumentato quasi del 40 per cento, arrivando a oltre 14 per 100 mila abitanti. Un’enormità per spiegare la quale gli autori della ricerca hanno scomodato qualsiasi possibile causa, partendo ovviamente dalla crisi economica fino all’avvento di internet, passando per l’abuso di oppiacei e l’ampia disponibilità di armi, dovendo tuttavia constatare che questi avvenimenti comuni in gran parte dei paesi avanzati, dove però i tassi di suicidio sono diminuiti. Rimane perciò – terribile – la domanda: perché così tanti americani – e in gran parte giovani – si uccidono? La risposta è: non è chiaro. Dobbiamo perciò limitarci ai fatti. Negli anni ’50 del XX secolo, quando era di moda il sogno americano, il numero dei suicidi scendeva, toccando, nel 1958 il minimo di 9,8 per 100 mila abitanti. Poi il sogno è finito, evidentemente. E’ diventato un incubo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

E’ sempre istruttivo osservare quanto consumo di matematica occorra per confermare quello che il senso comune sa da sempre. Ossia il fatto che fare debiti ha alcuni vantaggi – puoi investire o consumare di più a beneficio della crescita generale – e altrettanti svantaggi – devi pagare gli interessi sui debiti, quindi consumi e investi meno con grave nocumento per la crescita – che devono essere sempre opportunamente ponderati. E mica solo questo: grazie alla matematica scopriamo pure che i flussi finanziari finiscono in qualche modo con l’interferire con l’economia reale. D’altronde lo diceva anche mia nonna che se hai troppi debiti finisci strozzato. Ma visto che lo dice anche la Bis, in un bel paper che mostra come la “gobba” degli interessi passivi finisce col causare problemi anche alla produzione futura, sarà il caso di crederci. Il servizio del debito, come lo chiamano quelli bravi, si accompagna a un disservizio per la crescita. Ma sicuramente lo sapevate già.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Preoccupati come siamo delle sorti del ceto medio, quelli che non sono né ricchi né poveri, ma hanno un livello soddisfacente di benessere e si affannano per migliorarlo, dovremmo comprendere che non di solo pane vive l’uomo, per quanto il pane sia il nostro carburante. Ma siccome ogni combustibile ha bisogno di un comburente, ci piace pensare che il nostro comburente sia la conoscenza, una derivata della nostra immaginazione e insieme il suo nutrimento, che mescolandosi al combustibile genera la fiamma che alimenta la nostra ricchezza.

Fuori di metafora, se siamo così preoccupati dei redditi del ceto medio, dovremmo esserlo ancora di più per il suo livello di conoscenza della realtà che lo circonda, a cominciare proprio da quelle che magari hanno in qualche modo a che fare col reddito, quindi quelle economiche, se proprio ci tiene così tanto.

Ma non solo. Una persona mediamente istruita (se la media è buona) e bene informata, ha più consapevolezza e perciò sceglie con maggior giudizio, risultando in fondo mediamente più felice. Questo non lo dicono gli scienziati, ma lo suggerisce il buon senso. Chi pratica per diletto o per mestiere l’arte della conoscenza sarà sicuramente d’accordo.

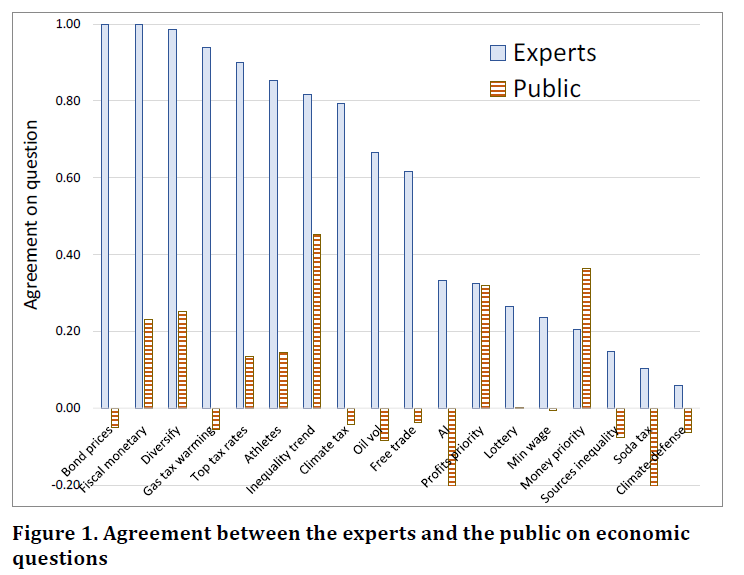

Il problema è che la diseguaglianza fra ricchi e poveri, che i solerti occhiuti osservatori di statistiche economiche ci dicono in aumento, sembra si sia trasferita anche sul livello di conoscenza della realtà, come lascia indovinare un paper molto interessante pubblicato di recente dal NBER (The People and the Expert), dal quale è tratto il grafico che apre questo post.

Come si può osservare – vedremo poi i dettagli – esperto e uomo medio hanno convinzioni diverse su molti temi. Salvo che su un paio. Sulla priorità del profitto, ad esempio, l’accordo fra pubblica e critica, chiamiamoli così, è pressoché assoluto. Sull’importanza del denaro il pubblico è molto più sicuro degli esperti. E anche questa è un altra cosa rimarchevole.

Su tutto il resto cova il disaccordo. Il pubblico cova convinzioni che sono autentiche leggende metropolitane, che gli esperti non riescono evidentemente a sfatare, altro segno della mancanza di un ceto medio funzionante. E pure se la ricerca è concentrata negli Stati Uniti, non abbiamo molti motivi di pensare che le opinioni pubbliche europee, a cominciare dalla nostra, siano molto diverse.

Negli Usa, infatti, “la popolazione è, nel migliore dei casi, modestamente informata sulle principali questioni e politiche economiche. Il basso livello di conoscenza è generalmente associato con l’emergere di opinioni ideologiche, politiche e religiose che sfidano o negano il consenso economico corrente”. Qualcuno di voi ricorderà gli anni gloriosi della vulgata italiana no euro, con Twitter trasformato nell’Accademia dei Lincei.

Su questa difficoltà delle società avanzate a formare una opinione pubblica istruita e bene informata non ci siamo mai interrogati abbastanza e nessuno sa spiegarla in modo convincente. Figuriamoci trovare una soluzione. Il mondo va così e ci contentiamo di questo.

Vale la pena però concludere con una breve riflessione. Questo spread fra esperti e pubblico ha come punto di riferimento un sistema di credenze – in questo caso quelle economiche – e rappresenta quella sottile differenza fra il credito, che viene associato all’opinione dell’esperto, e la credulità, che è appannaggio del popolo. Ma tale divaricazione vale soltanto se si assume che il sistema di credenze sia quello “vero”. Il sottotitolo di questa analisi, insomma, è che le opinioni di natura “ideologica, politica o religiosa” siano meno fondate di quelle “scientifiche” che emergono dal consensus degli specialisti. E sarebbe strano il contrario.

Nel riaffermare la priorità dell’argomento scientifico nell’analisi della realtà, ciò che dovremmo chiederci, di fronte all’evidente fallimento nella sua capacità di permeare l’opinione pubblica, è se la credulità del popolo non sia indice di qualcosa di diverso di una semplice inadeguatezza. Forse il popolo pensa diversamente dagli esperti perché, di fondo, non ne condivide più il sistema di credenza, anche se magari non ne ha consapevolezza. Questa ovviamente è solo un’ipotesi. Ma sarebbe il caso di tenerla in considerazione.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Il problema di fronte al quale ci troviamo noi europei è l’esatto opposto di quello lamentato da Massimo D’Azeglio all’indomani dell’unità d’Italia. Fatta quella, disse il letterato, pittore e politico del XIX secolo, rimaneva da fare gli italiani. Noi europei, invece, ormai più che fatti direi finiti, siamo ancora in attesa che si faccia l’Europa.

E a quanto pare dovremo ancora attendere a lungo, visto che l’argomento migliore che il Parlamento Europeo riesce a trovare per convincere gli indecisi – ossia i governi europei più che i cittadini – è che se la nostra struttura istituzionale fosse più robusta – se “facessimo l’Europa” sul serio – saremmo in grado di generare 2,8 trilioni di pil in più nell’orizzonte di scenario, che poi è il 2032.

Il pil, insomma. Il fatto economico che dovrebbe determinare la ragione politica, per la felicità degli orfani di Marx. L’Europa, nel suo cuore politico, mostra di rimanere robustamente ancora all’argomento misurabile – el dinero – e convincente per antonomasia per provare a sedurre gli scettici che dubitano delle riforme messe in campo e non ancora finalizzate. Ne ricordiamo solo due di cui abbiamo discusso più volte qui: l’unione bancaria e l’unione del mercato dei capitali. Che hanno a che fare col l’argent, ovviamente, ma perché come è accaduto sin dalla sua nascita l’Europa solo su das Geld ha trovato di che intendersi. Il denaro è davvero il linguaggio comune della nostra società.

Ma se davvero pensiamo questo, e abbiamo definitivamente abbandonato l’idea di poter costruire la nostra identità seguendo il retaggio di quello spirito europeo che attraversava l’Europa intellettuale già nel Settecento e anche dopo, quando era del tutto naturale per un governo avere un primo ministro di un’altra nazionalità e non esistevano confini impenetrabili né passaporti, allora eleviamo questo argomento al rango di universale e proponiamo ai nostri partner dell’Occidente e dell’Oriente un nuovo patto con l’argomento che avremo tutti più money.

Se inseguire la ricchezza vi sembra una motivazione poco nobile da mettere alla base di una nuova idea di convivenza, contentatevi di osservare che nella storia è bastato questo per trasformare in meglio le nostre società, pure se a costi rilevanti. L’Europa si inizierebbe a fare sul serio se si facesse portatrice di una proposta nuova, capace non solo di piacere a noi europei, che le vogliamo bene per stanchezza, ma anche ad altre regioni del mondo.

Nell’attesa che si faccia – la proposta, non l’Europa – contentiamoci del rapporto del Parlamento sul costo della non-Europa. Che è elevato. Ma più di quanto pensiamo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Considerate quel che segue come un semplice assaggio di ciò che sarà, mano a mano che l’IA svolgerà i suoi effetti. Perché il punto saliente, in un mondo che ama il profitto almeno quanto dice il contrario, è capire se le aziende troveranno una loro convenienza ad utilizzare le varie Chat Gpt che sorgeranno da qui all’eternità.

Perciò diamo il benvenuto a uno studio recente pubblicato da NBER che già dal titolo – Generative AI and firm values – ci dice quel che dobbiamo sapere, e ricordare, di questa tecnologia. Ossia che avrà un futuro in misura diretta dei profitti che saprà produrre, essendo in fondo la creazione di valore l’unica cosa che davvero si chiede di generare all’intelligenza artificiale, visto che a quanto pare quella umana non basta più.

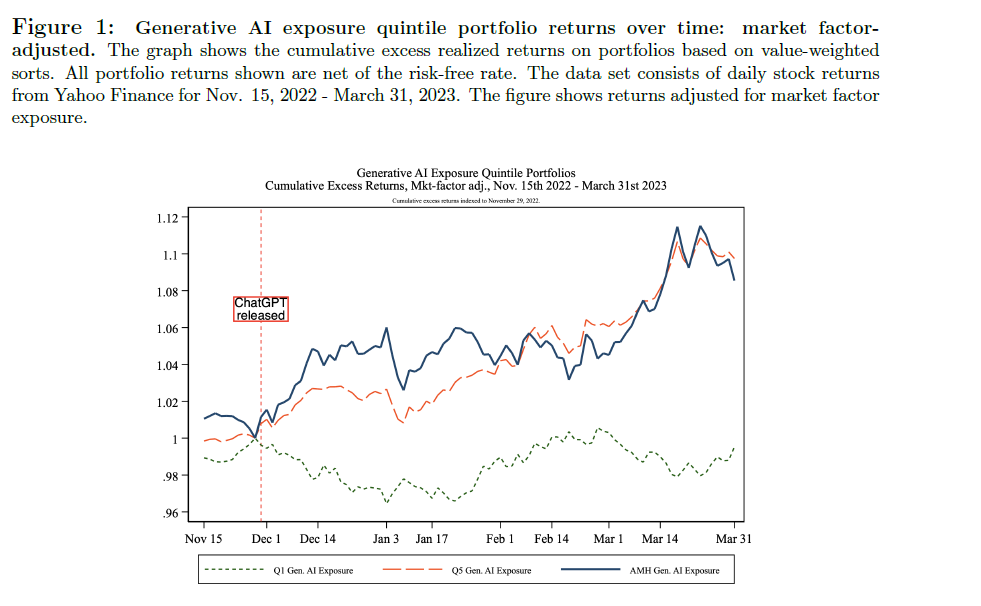

Ed ecco l’esercizio, perciò, che in quanto tale va considerato nulla di più di quel che è: un pacchetto di dati costruito sulla base di alcune ipotesi. In particolare, ci si propone di osservare la valutazione delle aziende, misurata attraverso gli indici di borsa, utilizzando come discriminante il diverso livello di esposizione all’uso di Chat Gpt, a partire dal momento in cui la tecnologia è stata rilasciata e nell’arco di un certo periodo di tempo.

Inutile stare a sottolineare la fragilità di questa costruzione. Come dicevo in apertura, è solo l’inizio dello show e peraltro chiunque frequenti la modellistica internazionale sa bene quanto siano esili le base epistemologiche di queste costruzioni intellettuali che finiscono tuttavia per diventare così influenti.

Fatte salve le premesse, arriviamo alle conclusioni. Ecco la prima che dobbiamo tenere a mente: “La scoperta chiave è che l’arrivo di ChatGPT ha avuto un considerevole effetto positivo sul valore delle imprese la cui forza lavoro è maggiormente esposta all’IA generativa e ai relativi modelli di linguaggio esteso”. Chi l’avrebbe mai detto.

Farà sicuramente piacere alle aziende editoriali, per dirne alcune. Le compagnie con un alto livello di esposizione della loro forza lavoro ad essere maggiormente produttive con l’uso di IA hanno sovra-performato di 40 punti base quelle con minore esposizione. Ma non solo nei loro confronti: anche rispetto a quelle con esposizione neutra.

I canali tramite i quali arrivano questi aumenti di valore sono due. Il primo è un puro flusso di cassa: meno persone, che costano di più, e più IA, che costa meno, uguale più soldi in pancia. Il secondo è un flusso di cassa “indiretto”. Il vantaggio del miglioramento tecnologico si trasferisce a tutta l’azienda, rendendola più profittevole.

Interessante osservare anche l’evento contrario, ossia che per alcune tipologie di aziende l’introduzione di IA generativa non ha sortito effetti positivi. Ad esempio per le aziende già sul mercato con una posizione “robusta”, I cosiddetti incumbent. Costoro, che hanno sicuramente fastidiose pastoie di vario genere, molto facilmente possono essere spiazzate da aziende di nuova formazione che sono native IA. Ma una volta consolidate, le prime diventano difficilmente insidiabili.

Leggendo il testo si possono scoprire altre informazioni interessanti. Ad esempio che “le occupazioni più colpite sono quelle che comportano attività con compiti cognitivi non di routine. Ciò è in netto contrasto con le scoperte precedenti secondo le quali l’automazione sostituisce principalmente occupazioni che comportano compiti di routine”.

Neanche troppo sorprendente, a ben pensarci. Più l’artificio diventa intelligente, più diventano oggetto di artificio i compiti che richiedono maggiore intelligenza. Anche scrivere un articolo può diventare una routine: dipende da come si intende questa parola e come si costruiscono i contenuti dell’articolo. E soprattutto le sue finalità. Nessuno stupore, quindi, che le attività manuali siano meno interessate a Chat Gpt: quelle che potevano essere automatizzate già lo sono state negli ultimi due secoli.

Al netto di certe ingenuità, frutto dello scarso senso storico di molti economisti, rimane il punto saliente. Questa tecnologia è un altro passo in avanti nella lunga strada umana verso l’automazione. Un sogno antico. La storia ci racconta, fra i tanti esempi possibili, del sogno degli inventori settecenteschi, alla ricerca del nuovo Adamo biblico purgato dal peccato originale, di costruire l’automa immortale che avrebbe sostituito l’uomo. E, soprattutto, ci dice che questo processo non solo è profittevole, ma anche inarrestabile, almeno fino a quando esiste energia sufficiente ad alimentare le macchine.

Questo è il succo del discorso. Che poi questa automazione si consumi nel solito ciclo distruzione-creazione, reso celebre da Schumpeter non dovrebbe sorprenderci più di tanto. Dobbiamo solo capire come gestire questa novità e ridisegnare molti modelli di comportamento.

Per farlo dobbiamo ricordare solo una semplice evidenza, che nel dibattito rimane sempre celata da montagne di paure millenaristiche: l’IA siamo noi. Se pensiamo davvero che l’IA diventerà qualcos’altro, rispetto a noi, non stiamo progettando una macchina. Ma covando l’ennesimo incubo. Il problema è che se lo facciamo tutti insieme, questo incubo può diventare reale.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

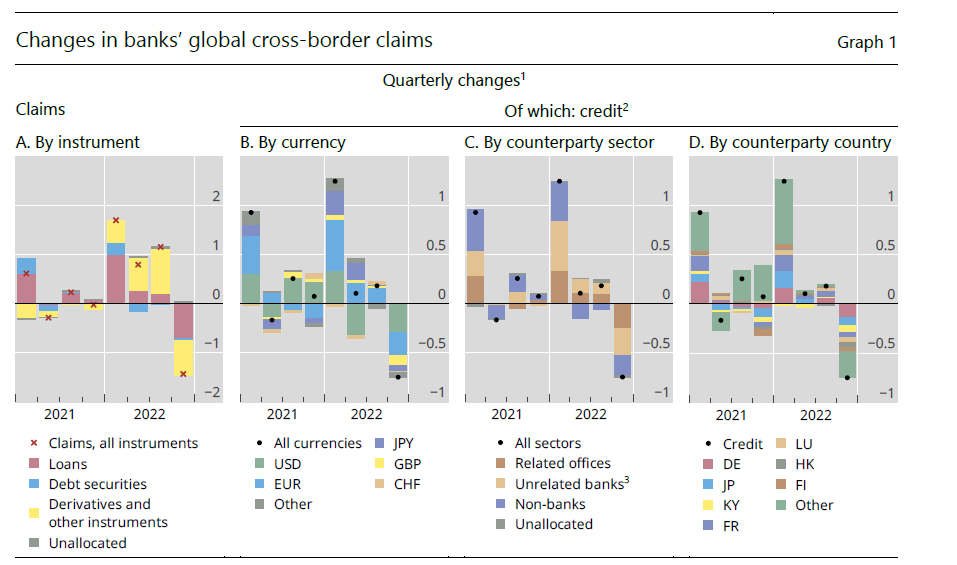

Ormai da diversi giorni si leggono sulla stampa pensosi articoli sullo yuan cinese che minaccia la supremazia del re dollaro. Tema ricorrente da un decennio almeno. E si racconta sempre la stessa storia: la Cina sta trasformando il sistema monetario internazionale. Ora, tutto è possibile, salvo capire quanto sia probabile. E nell’attesa che un qualsiasi esperto quoti queste probabilità, contentiamoci di osservare che le statistiche Bis, relative all’ultimo quarto del 2022, mostrano un notevole calo dei crediti internazionali, si parla di circa 1,4 trilioni, più o meno equamente divisi fra prestiti e derivati, una parte robusta dei quali sono in dollari. I crediti in dollari ai paesi emergenti, in particolare, sono diminuiti di 142 miliardi, il 6 per cento in meno su base annua, il peggior declino dal 2012, che non fu un anno finanziariamente felice, come sicuramente ricorda chi ha una memoria appena più estesa della sua timeline quotidiana. Le cause sono diverse. La Bis suggerisce da una parte il rialzo dei tassi Usa e il relativo apprezzamento della moneta americana. Ma qualunque siano le ragioni, che come non ci stanchiamo di ripetere hanno poca importanza, ciò che conta è il risultato. Più che una fuga dal dollaro dei paesi emergenti, ansiosi di buttarsi fra le braccia della Cina e della sua moneta inconvertibile, c’è una fuga del dollaro da queste economie. Cominciamo da qui.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.