Etichettato: maurizio sgroi

La Fed riapre i rubinetti: l’anno nuovo potrebbe regalare un QE4 agli Usa

Una bella analisi pubblicata da Credit Suisse pone sul tappeto delle eventualità una circostanza sulla quale nessuno avrebbe scommesso prima del settembre, quando si registrarono notevoli torbidi sul mercato dei repo. Ossia che la Fed possa riprendere gli acquisti di asset lanciando un quarto round di QE, ipotizzando che l’intervento possa avvenire addirittura entro la fine dell’anno.

In effetti la settimana scorsa la banca centrale ha dovuto nuovamente annunciare alcune misure che fanno il paio con quelle decise dopo l’emergenza del settembre scorso, quando il mercato dei repo entrò in fibrillazione a cause di alcune ragioni tecniche che abbiamo già esaminato. Ma evidentemente non è ancora bastato. Secondo quando riportato dal Financial Times da qui a fine anno la Fed metterà sul piatto almeno mezzo trilioni di dollari per provare a evitare una carenza di liquidità a fine anno, quando una serie di questioni legate ai requisiti di capitale potrebbe generare un’altra crisi come quella di settembre.

Insomma: la liquidità negli Usa continua a rimanere scarsa, malgrado, proprio in conseguenza dei disordini di settembre sul mercato monetario, la Fed abbia annunciato che avrebbe immesso liquidità al ritmo di 60 miliardi al mese fino ai primi mesi del prossimo anno. Una mossa necessaria per evitare che la carenza di liquidità , determinata dal prosciugarsi delle riserve delle principali banche americane che garantiscono il funzionamento dei repo, finiscano col danneggiare gravemente uno dei segmenti più sensibili e complessi del mercato finanziario statunitense, che ha chiari impatti su quello globale.

All’essiccarsi delle riserve hanno contributo vari fattori, che sono stati analizzati compiutamente nell’ultima rassegna trimestrale della Bri, la banca dei regolamenti internazione di Basilea, che proprio al mercato dei repo Usa ha dedicato un approfondimento molto istruttivo. Fra le altre cose è emerso che a peggiorare la carenza di liquidità ha contribuito la notevole richiesta di fondi arrivata dal Tesoro Usa, che dopo la rimozione del debt ceiling ha iniziato a collocare titoli di stato incrementando il saldo del suo conto presso la Fed e così contribuendo al drenaggio di liquidi dal sistema finanziario.

Quest’evento, tutto sommato circostanziale, si è sommato a quello sostanziale determinato dalla decisione della Fed, che ormai data due anni, di far dimagrire il proprio bilancio, con ciò riducendo naturalmente la quantità di riserve disponibili per le banche. Queste ultime, infatti, quando cedono titoli alla banca centrale, nell’ambito delle operazione di quantitative easing, ricevono in cambio riserve mentre la banca centrale aumenta il suo bilancio sul lato degli asset. Quando la Fed riduce il bilancio, si verifica il movimento inverso. La liquidità viene drenata dai mercati.

Il problema è che la lunga consuetudine al QE, unita a vari cambiamenti regolamentari e alla “sete” di fondi del governo, potrebbe aver cambiato in maniera strutturale la domanda di liquidità nel mercato monetario, di fatto aumentando la pressione sulle banche che agiscono su questo mercato. Anche perché ormai la parte preponderante di questo lavoro lo fanno quattro grandi branche sulle quali si è scaricata la domanda crescente di liquidità che ha condotto all’impennata dei tassi repo di settembre, mitigata con speciali iniezioni di liquidità da parte della Fed.

L’analisi del Credit Suisse aggiunge un altro tassello allo scenario. Ossia la circostanza che la Fed possa essere costretta a rivedere drasticamente le sue scelte di politiche monetaria. Dopo aver tagliato di nuovo i tassi, e quindi interrotto il loro percorso di normalizzazione, la Fed potrebbe rivedere anche la decisione di interrompere il QE. Potrebbe esserci quindi un QE4, magari presentato con una diversa formula per renderlo “politicamente” digeribile. Ma a questo punto faremmo meglio a chiamarlo QI: quantitative infinite.

Dal QE al QI: il futuro della politica monetaria

Non ha riservato molte sorprese la prima uscita di Christine Lagarde nel ruolo che fu di Mario Draghi alla Bce. Lagarde ha ripetuto che non vuole essere né falco né colomba, ma un saggio gufo, capace di trovare la sintesi fra posizioni diverse. E questa saggezza si manifesta innanzitutto conservando quanto fatto in precedenza. A cominciare dalle misure di politica monetaria, che rimangono immutate, sia per il livello dei tassi che per quello degli acquisti di asset. Ormai è chiaro che la politica monetaria dell’eurozona rimarrà accomodante abbastanza a lungo da far maturare molte cedole. D’altronde l’inflazione è ancora sotto gli obiettivi.

Lagarde ha pure ribadito quello che ormai è un mantra: “I governi che hanno spazio di bilancio dovrebbero essere pronti ad agire in maniera efficace e tempestiva”, al contrario di quelli che non ce l’hanno che dovrebbero usare la prudenza. E questo lascia intendere che la politica monetaria abbia dato praticamente tutto quello che poteva al ciclo economico. Se l’economia langue, e con essa l’inflazione, dipende da ragioni che nessuna manovra monetaria da sola può risolvere perché sono politiche – ad esempio la guerra commerciale fra Usa e Cina o le elezioni britanniche che decideranno il futuro della Brexit – o strutturali.

Senonché, aspettando il Godot della politica fiscale, insieme a quell’altro delle “riforme strutturali”, qualcosa bisogna pur farla. E Lagarde ce lo ricorda quando dice, ad esempio, che “l’accomodamento monetario è ancora necessario”. Ancora un mantra. Per capire se arriveranno novità, bisognerà aspettare la strategic review – quella della Bce non è cambiata dal 2003 – che Lagarde ha intenzione di cominciare a gennaio e concludere nel corso del 2020.

Nel frattempo bisognerà gestire i “side effect”, ossia gli effetti inaspettati (e indesiderati) di queste politiche monetarie, sui quali Lagarde assicura che l’attenzione rimane alta. I banchieri sono consapevoli che il prezzo che l’economia paga all’accomodamento monetario è alto, ma rimangono convinti che i risultati paghino e che non esistano rischi di “giapponesizzazione” dell’eurozona, che comunque rallenta.

Ma il problema dei “side effect” e della difficoltà a normalizzare la politica monetaria non è solo dell’eurozona. La Fed è stata costretta nuovamente a tagliare i tassi negli ultimi mesi, malgrado avesse avviato il ciclo del rialzo, e ben presto potrebbe essere costretta a rivedere anche la decisione di interrompere il quantitative easing (QE), come ipotizza Zoltan Pozsar, in un’analisi scritta per il Credit Suisse. Ciò per una serie di ragioni tecniche, legate alle scadenze di fine anno, che potrebbero costringere la Fed a intervenire sulla scia di quanto deciso nell’ottobre scorso, quando fu lanciato un piano mensile di acquisti da 60 miliardi di titoli del Tesoro, durata almeno fino ai primi mesi del 2020, che non è un QE perché questi acquisti sono concentrati sui repo overnight. Ossia il settore dove si era verificato, nella seconda metà di settembre, un picco di tassi che aveva fatto temere gli operatori circa la capacità della Fed di tenere stabile il mercato monetario.

Una serie di fattori hanno concorso a quest’esito. La circostanza, innanzitutto, che la Fed abbia dimagrito il suo bilancio, a causa della fine del QE, per centinaia di miliardi, riducendo di conseguenza le riserve in eccesso che le grandi banche utilizzano per i prestiti repo. Poi il fatto che il Tesoro sia tornato a chieder fondi alle stesse banche che alimentano i repo. Conseguenza: la liquidità è diventata scarsa e i tassi overnight sono andati alle stelle, costringendo la banca centrale a metterci una toppa. Si è ripetuto, insomma, il copione che vediamo all’opera da anni: i mercati chiamano, le banche centrali rispondono. Il problema non si risolve, ma viene “annacquato”, letteralmente.

Il punto è che il QE ormai è endemico nel new normal della politica monetaria, proprio come i tassi rasoterra. Forse dovremmo chiamarlo QI. Dove I non sta per intelligente. Sta per infinito.

Cartolina: Il pensionamento della pensione

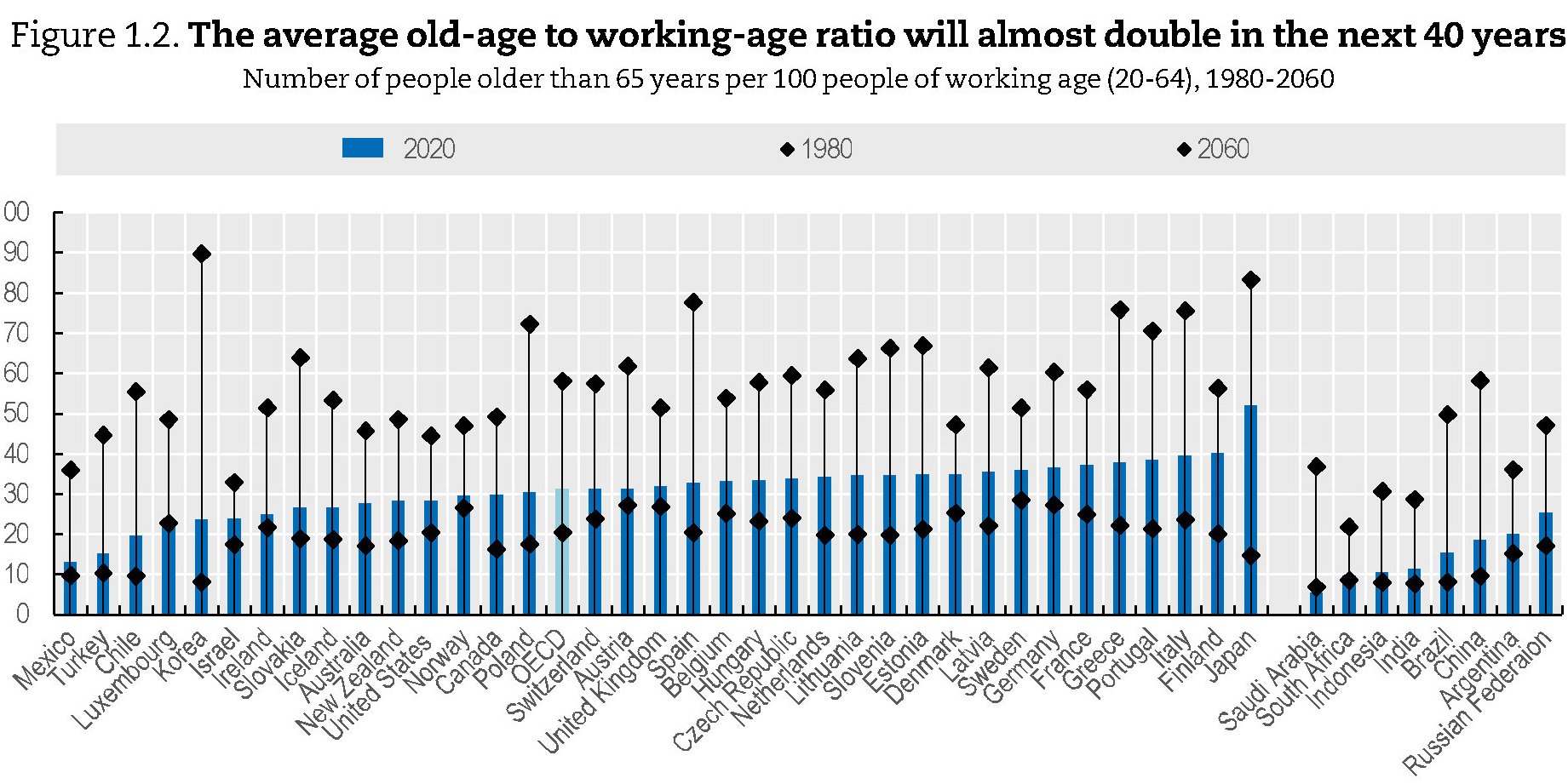

Nel mondo coi capelli bianchi che verrà ci saranno, in media, 60 ultra 65enni ogni 100 persone in età lavorativa, con situazioni vagamente surreali, come quella coreana – non era facile far peggio del Giappone – dove le pantere grigie saranno addirittura 90 su 100. Noi italiani saremo poco distanti con 80, insieme con greci e spagnoli, a dimostrazione dello strano destino comune che si prepara per mediterranei e asiatici. Come si possa riuscire a garantire una previdenza dignitosa a quest’esercito è argomento che soltanto la nostra mancanza di prospettiva riesce a relegare ai margini del dibattito pubblico. Salvo pochi specialisti, che suonano da anni allarmi inascoltati, nessuno si preoccupa di quel che sarà fra quarant’anni. Eppure basterebbe osservare la distanza fra il rapporto anziani/lavoratori nel 1980, che sembra ieri, e quello nel 2060, che è dopodomani. Capiremmo che è la stessa differenza che c’è fra la pensione e il pensionamento delle pensione.

Cronicario: Mare, mare, mare voglio tornare a nuotare

Proverbio del 12 dicembre Chi è malato apprezza la salute

Numero del giorno: 20.000.000.000 Acquisti mensili di titoli confermati dalla Bce

Siccome non ve ne parlerà nessuno, neanche per sbaglio, il vostro Cronicario ha deciso di caricarsi l’enorme responsabilità di diffondere una notizia gelosamente custodita nell’archivio delle segrete cose della nostra Repubblica, per tutelare il quale sono state spese incredibili risorse a spese dell’ignara popolazione dei pagatori di tasse.

Il segreto meglio custodito del nostro paese, altro che misteri d’Italia: noi siamo una penisola che esprime qualcosa come 8.000 chilometri di coste.

Incredibile eh? Non ci si crede proprio. Come non si crede al fatto che ciò malgrado la nostra economia del mare, che una illuminante (e ignorata) ricognizione del Censis valga un piccolo 2% del pil, malgrado si registrino valori in crescita della produzione (+5,3%), degli investimenti (+9,4), delle esportazioni (+38,2%), impegnando circa 185 mila persone che diventano 529 mila se si considera anche l’occupazione indiretta. Insomma: il settore tira – uno dei pochi – e noi siamo una penisola.

Ora ai soliti cervelloni che sanno sempre tutto, specie di quello di cui non sanno niente, vorrei chiedere: ma non è che magari abbiamo un certi vantaggio competitivo che tendiamo ad ignorare?

Nel dubbio ho capito cosa fare: torno a nuotare.

A domani.

Cosa ci insegna la bufera autunnale sul mercato dei repo Usa

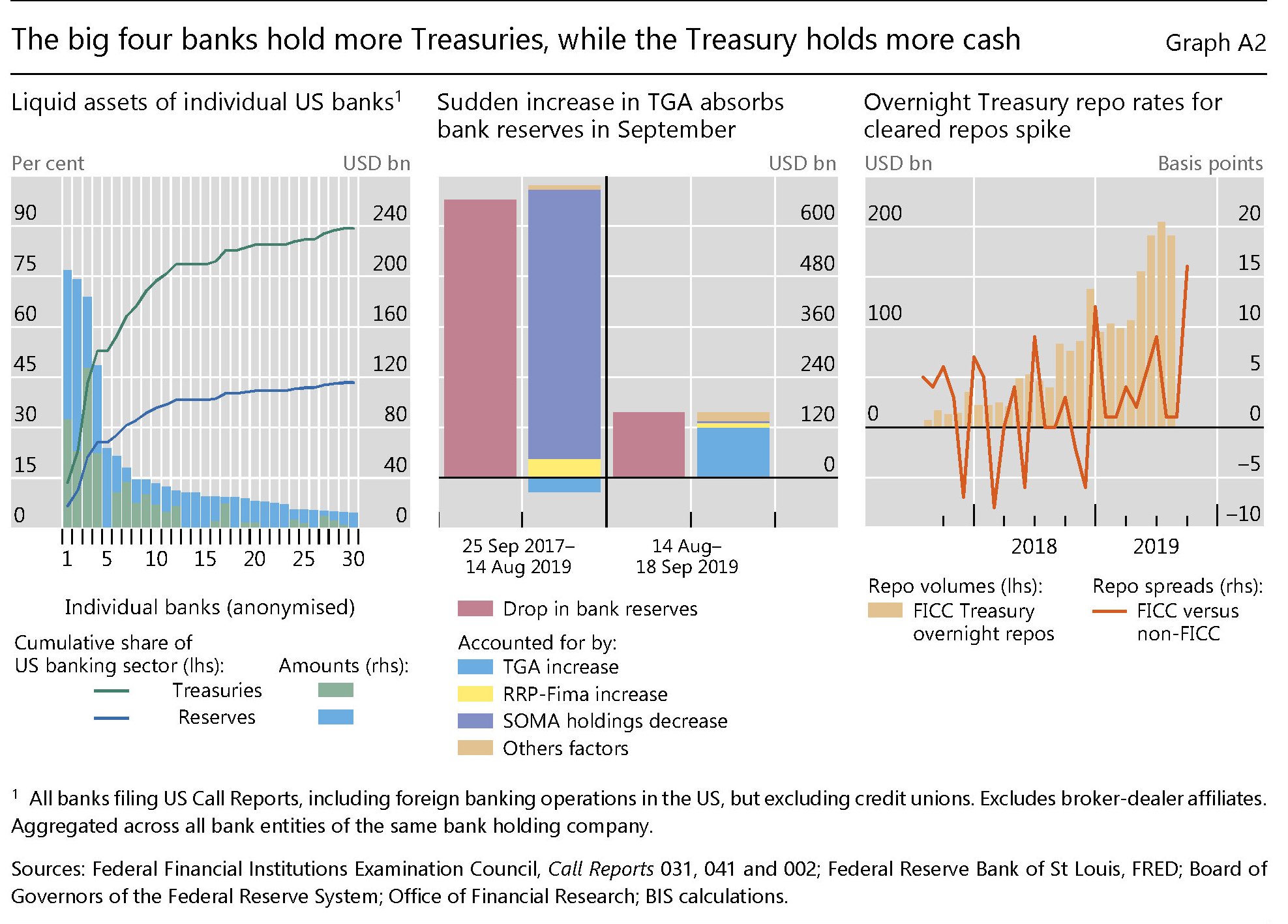

Ormai sepolta nelle cronache, che tanto infiammano quanto poi vengono dimenticate, la vicenda dei torbidi vissuti dal mercato dei repo statunitensi ha ispirato un bell’approfondimento pubblicato nell’ultimo Quarterly review della Bis che vale la fatica della lettura perché ci insegna alcune cose che è sempre meglio ricordare. Una su tutte: gli stregoni monetari, ossia i manovratori della moneta, per quanto possano darsi un tono rimangono comunque degli apprendisti che a stento conoscono le forze che pure sono capaci di scatenare.

Il mercato, in sostanza, è un organismo che nessuno può conoscere e tantomeno pensare di guidare. Si può provare a delinearne la fisionomia – a questo servono le regole – o un governo può intervenirvi come agente economico – esprimendo una qualche domanda – ma ciò che accadrà in conseguenza dell’uno o dell’altro agire è del tutto imprevedibile. Si può comprenderlo – e con molta difficoltà – solo a posteriori.

Il mercato monetario, dove si collocano i repo (i nostri pronti contro termine) non fa eccezione. Ma prima di proseguire è meglio ricordare di cosa stiamo parlando, cominciando dalle definizioni. I repo sono transazioni collateralizzate a breve termine, di solito overnight, che prevedono lo scambio di denaro per titoli, di solito bond governativi, fra operatori finanziari. Chi ha bisogno di un prestito consegna a un titolo a un soggetto in cambio di denaro con l’impegno a riprendersi il titolo alla scadenza del prestito restituendo il denaro maggiorato del tasso di interesse che viene determinato sul mercato dei repo.

Questo mondo, invisibile ai più, dove, nel solo mercato americano, si calcolano scambi giornalieri che quotano un trilione di dollari, è stato terremotato nella metà del settembre scorso quando il secured overnight funding rate (SOFR), ossia il tasso di riferimento per i repo overnight, che si solito fluttua all’interno di un range compreso fra i 10 e i 20 punti base ha avuto un picco di 700 punti base, il 17 settembre, esibendo una preoccupante volatilità che denotava grossi problemi sul fronte della liquidità.

Le analisi non sono mancate e tuttavia ancora oggi le cause di questa scossa non sono state completamente chiarite. E’ chiarissima invece la soluzione che è stata trovata: la Fed ha accettato di acquistare 60 miliardi al mese di titoli di stato Usa per garantire liquidità al mercato dei repo. Una sorta di mini QE. Questo dopo che per giorni aveva dovuto fornire miliardi di dollari di denaro liquido per spegnere l’incendio che stava divampando sul questo delicatissimo segmento finanziario. La Fed ha pompato soldi e l’incendio si è spento, replicando il solito copione che ormai va in scena da anni quando c’è un problema finanziario.

Ma se il problema è stato determinato dalla mancanza di liquidità, diventa interessate comprendere come funzioni la liquidità negli Usa. Ed è qui che l’analisi degli economisti della Bis diventa utile. “I mercati dei repo statunitensi attualmente dipendono fortemente da quattro banche come prestatori marginali”, scrivono gli analisti, sottolineando come “man mano che la composizione delle loro attività liquide si orientava maggiormente verso i Treasury statunitensi, la loro abilità nel fornire finanziamenti a breve termine nei mercati repo si è ridotta”. Molto semplice perciò: un cartello di banche ha spostato i fondi dai prestiti repo ai prestiti al governo, con ciò determinando un drenaggio di liquidità che ha richiesto il soccorso della banca centrale.

Per completare la ricostruzione c’è da sapere che se dal lato dell’offerta sono mancate le risorse, la domande di repo è rimasta robusta. “C’è stato un aumento della domanda di finanziamenti da parte degli istituti con leva finanziaria (ad es. hedge funds)”, aggiungono. Ma ciò che è più interessante sapere è che “lo stress potrebbe essere stato in parte amplificato dagli effetti di isteresi causati dal lungo periodo di abbondanti riserve, a causa degli acquisti di attività su vasta scala della Federal Reserve”. Quindi le politiche della Fed hanno contributo a generare che il problema che poi la Fed ha dovuto risolvere.

Il discorso si fa ancora più interessante se si approfondisce. Partiamo dal grafico sotto.

Il primo grafico a sinistra mostra l’andamento declinante delle riserve bancarie presso la banca centrale e insieme la quantità di Treasury. Noterete che al declinare delle prime – a seguito della cessazione della politica di QE della Fed – sono aumentati i secondi. Gli altri due grafici fotografano efficacemente il peso specifico della prime quattro banche americane sia nella forniture netta di risorse per i repo, sia nella domanda di titoli pubblici. E’ ovvio che i due impieghi sono concorrenti, in un mondo di risorse scarse.

La Bis ci ricorda che la composizione degli asset liquidi della banche americane è molto mutata dalla Grande Crisi. Gli asset purchase della Fed, ossia il QE, ha ridotto la disponibilità di titoli pubblici, fra il 2008 e il 2014, gonfiando al contempo le riserve delle banche che venivano remunerate al tasso federale sulle riserve in eccesso, il Fed’s interest on excess reserves (IOER).

Questa situazione, come si vede dal grafico, inizia a mutare dall’ottobre 2017, quando la Fed chiude i rubinetti e ferma il QE. Di conseguenza le banche (le quattro grandi banche in particolare) tornano a cumulare bond pubblici. La quantità di titoli Usa presso le banche quasi triplica fra il 2013 e il secondo quarto del 2019.

A questo punto però succede qualcos’altro, evidentemente non previsto. I tassi repo hanno cominciato a salire sopra il tasso IOER e le banche, che come ognuno cercano il profitto, mentre fino ad allora fornivano garanzie reali, ossia collaterale nella forma di bond alla banca centrale, si sono trasformate in fornitrici nette di fondi per la domanda di repo. Si calcola che alla fine di giugno 2019 le quattro banche principali avessero generato prestiti netti sul mercato repo per 300 miliardi.

Al tempo stesso però le stesse banche sono diventate grandi accumulatrici di titoli pubblici. Si calcola che nel secondo quarto del 2019 avessero in pancia più del 50% del totale dei Treasury detenuti dalle banche Usa, a fronte del 90% detenuto dalle 30 banche più grandi. Il grafico sotto (pannello di sinistra) illustra questa situazione e ci dice anche dell’altro.

Ricapitoliamo: le prime quattro banche Usa sono diventate insieme i principali fornitori del mercato repo e i principali detentori di titoli pubblici. Impieghi, come abbiamo visto concorrenti. Fra i due litiganti, poi, si è infilato anche un terzo incomodo, ossia il governo. Il pannello centrale misura il drenaggio di fondi che il TGA, ossia il Treasury General Account, quindi il saldo del Tesoro presso la Banca centrale, ha generato sul mercato finanziario, contribuendo a diminuire le disponibilità liquide delle banche. Ciò è accaduto perché nell’agosto scorso è stato rimosso il debt ceiling e questo ha spinto “il Tesoro Usa a ricostruire rapidamente i suoi saldi di cassa in calo”.

Fra il 14 agosto e il 17 settembre, giorno del picco del tasso repo, il Tesoro ha risucchiato più di 120 miliardi di riserve, la metà dei quali nell’ultima settimana di questo periodo. “Per fare un paragone – scrivono gli economisti della Bis – la Fed ha asciugato le riserve bancarie per cinque volte questo valore, ma lo ha fatto in quasi due anni”. La voracità del Tesoro, insomma, potrebbe aver determinato la crisi finanziaria, come la classica goccia che fa traboccare il vaso. Perché le risorse sono scarse, anche se sei l’America.

E così arriviamo alla conclusione. “Dal 17 settembre, la Federal Reserve ha adottato varie misure per fornire più riserve e alleviare la pressione sul mercato dei repo. Ha ulteriormente annunciato l’11 ottobre acquisto di buoni del tesoro ad un ritmo iniziale di 60 miliardi per al mese per compensare l’aumento delle passività non riservate (ad es. il TGA). Queste operazioni in corso hanno calmato i mercati”. Perché anche se le risorse sono scarse, sei sempre l’America.

Morale della storia: il manovratore della moneta, ossia la banca centrale, ha determinato le condizioni ideali per far sorgere il problema, prima allargando i bilanci e poi restringendoli. Le banche commerciali, che vogliono guadagnare, hanno predisposto la miccia che ha finito con l’accendersi appena è arrivato il governo. E il mercato ha fatto boom, costringendo la banca centrale a farsene carico.

Il gioco può ricominciare. Nessuno sa dove ci sarà la prossima crisi. Ma tutti sanno che ci sarà. E questo è l’insegnamento principale dell’autunno del repo americano.

Cronicario: Ciabbiamo il capitale umano fragile

Proverbio dell’11 dicembre Non puoi aprire un libro senza imparare qualcosa

Numero del giorno: 166.000.000 Bambini non registrati alla nascita secondo Unicef

Ora mi dovete spiegare, voi cervelloni che sapete tutto, come sia possibile che noi essendo la sesta, settima o magari ottava potenza mondiale, con un pil che lèvati, e per non parlare dei soldi che teniamo nascosti sotto il materasso…

ora dico: com’è possibile che noi, quelli di cui sopra, abbiamo un problema di capitale umano?

Ora mica lo dico io, eh. Lo dice il Cnel, mitologica creatura costituzionale che oggi ha pubblicato un pregevolissimo rapporto sul lavoro in Italia dove si leggono perle come quella secondo la quale l’analisi “mette in luce la fragilità del capitale umano del paese, il vero grande gap dell’Italia”.

La nostra forza lavoro “non è più competitiva rispetto alle stesse categorie di altri Paesi”. E sapete perché? Perché abbiamo “bassi livelli di istruzione terziaria rispetto alla media OCSE, prospettive di occupazione per i laureati tra i 25 ed i 35 anni inferiori a quelle dei diplomati dei corsi di studio professionali di istruzione secondaria superiore”. E soprattutto abbiamo i NEET, i giovani che non studiano e non lavorano, il 28,9% in Italia, quasi il doppio rispetto alla media europea)

Dulcis in fundo, abbiamo un “elevato numero di low skilled”, cioé persone poco qualificate (circa 11 milioni per il 52% uomini, concentrati nelle fasce d’età più avanzata)”. E siccome il totale fa la somma, ecco il meraviglioso risultato: abbiamo un capitale fisico robusto, ma non basta a farci star bene. E adesso sappiamo anche perché: ciabbiamo il capitale umano fragile.

A domani.

Corrispondenza d’amorosi sensi monetari fra Cina e Russia

Se una globalizzazione si compone, fra le altre cose, di rotte commerciali e merci, è fuor di dubbio che la moneta, in quanto denominatore comune degli scambi, sia un’altra componente fondamentale. Nulla di strano perciò che anche su questo fronte avvengano sommovimenti che si annunciano sfidanti per l’egemone statunitense e il suo dollaro, alle prese non soltanto con le valute tradizionali, ma anche con quelle assai più perfide – perché nessuno può davvero dire di cosa saranno capaci – che provengono dai computer e vengono emesse da soggetti non statali, ma con fatturati superiori a quello di molti stati. Alle valuta digitali abbiamo dedicato lunghi approfondimenti, quindi non serve tornarci qui.

Conviene invece occuparci di quel che si agita nel vecchio e rassicurante – ma davvero poi? – mondo delle valute analogiche, quella emessi dalle banche centrali per conto dei loro governi. E in particolare di due di questi paesi che sembrano sempre più esprimere una certa comunanza di intenti, chissà poi quando autentica: la Russia e la Cina.

Lo spunto ce lo offre l’auspicio rivolto qualche giorno fa dal presidente russo Putin nel corso del forum “Russia calling” che Russia e Cina aumentino il livello di scambio reciproco denominato nelle loro valute nazionali. Aggiungendo che i due paesi sono impegnati per trovare punti di contatto fra la BRI cinese e L’Unione economica eurasiatica di Putin, avendo già creato comitati congiunti di esperti per individuare le modalità di questa collaborazione.

Da questo punto di vista la relazione fra Cina e Russia non può certamente evitare la questione monetaria. La Russia, sottoposta da tempo a sanzioni, è alle prese con un lungo e complesso processo di de-dollarizzazione che l’ha condotta non solo a diminuire sostanzialmente le riserve in dollari, ma anche a sperimentare i primi approcci di pagamento in valuta diversa dal dollaro – stavolta in euro – per le sue forniture energetiche. Una prassi, quest’ultima, che potrebbe riservare notevoli sorprese in futuro.

La Cina, dal canto suo, oltre ad aver lanciato ormai da tempo un future sul petrolio denominato in yuan, che vive allegramente nella borsa di Shanghai, è anch’essa impegnata in un ambizioso piano di internazionalizzazione della propria moneta, che trova nei mezzi finanziari messi a disposizione per i progetti della BRI i suoi strumenti ideali di diffusione. Non solo. Anche l’idea di emettere uno yuan digitale, direttamente dalla banca centrale, potrebbe giovare allo scopo. Giova anche ricordare che ormai da anni la valuta cinese è stata inserita nel basket del Fmi che serve a comporre i diritti speciali di prelievo, ossia l’unità di conto del Fondo.

Oltre a questi movimenti, tracciati per grandi linee, che i singoli paesi hanno messo in campo, ci sono anche quelli che sono stati svolti vicendevolmente. O meglio che alcuni paesi emergenti dicono di voler realizzare. Scambi in valuta russa o cinese fra i due paesi ci sono già, come d’altronde avvengono scambi in valute diverse dal dollaro fra Russia e Iran. Ma adesso la collaborazione potrebbe ampliarsi coinvolgendo anche gli altri BRICS. Le cronache raccontano di possibili collaborazioni fra i paesi emergenti per la creazione di un sistema di pagamenti alternativo allo SWIFT, un vecchio pallino russo, magari condito con un po’ di criptovalute per dare appeal alla cosa.

Anche qui, non importa al momento che tutto questo accada sul serio. Quel che conta è osservare questi fenomeni con la consapevolezza che la corrispondenza di amorosi sensi russo-cinese non risparmi neanche il caposaldo monetario della nostra attuale globalizzazione, ossia il dollaro. La storia ci dirà se questi tentativi avranno esito e quali. Intanto ci dice che questo processo, squisitamente ri-globalizzante – è già iniziato. Non è l’unico. E questa è un’altra notizia.

Cronicario: Voglio anch’io un computer sovranista

Proverbio del 9 dicembre Un uomo si valuta dal cervello, come il coltello dalla lama

Numero del giorno: 40 Aziende italiane in % con collegamento internet veloce

E siccome ormai siamo alla fiera dell’incredibile, finisce che leggo su giornali titolati – mica sul Cronicario che pure avrebbe voluto pensarci – che i cinesi hanno deciso che entro il 2022 sul suolo patrio non dovranno più esser presenti non solo i software, ma neanche i computer di marca straniera. Tutto autarchico e autoprodotto.

E siccome sono cinesi – venghino siori venghino – hanno già un piano. Non quinquennale ma triennale, visto ormai il tempo stringe. In pratica Pechino ha già disposto che tutte le istituzioni pubbliche e gli uffici che fanno capo al governo eliminino computer e software stranieri per sostenere lo sviluppo delle tecnologie domestiche con un primo taglio del 30% entro il 2020, del 50% nel 2021 e del residuo 20% nel 2022.

E’ chiaro che i cinesi hanno maldigerito la vicenda Huawei eccetera eccetera, ma che dire allora dei russi, che hanno già approvato una legge che obbliga a preinstallare anche software russo sui dispositivi elettronici esteri?

Con questi precedenti capirete che m’è venuta l’invidia. Ma che, noi che abbiamo inventato l’Olivetti, il PC, e siamo dei geni della programmazione…

dico noi, che siamo quello che siamo e che duemila anni fa governavamo il mondo, dico noi: che? Non siamo in grado di farci un computer con software autarchici?

Ovviamente col codice binario denominato in lire.

A domani.

Mercati al bivio fra guerra sino-americana e pace monetaria

Del tanto che c’è da leggere nell’ultima quarterly review della Bis di Basilea, ciò che da subito la Banca illustra, e che dobbiamo tener presente per capire meglio lo spirito del tempo, è che i mercati pattinano su una superficie di ghiaccio, sottilissima e molto scivolosa, sempre più influenzata dai torbidi politici.

La guerra sino-americana sul commercio, ad esempio, è stata la grande protagonista del trimestre oggetto delle osservazioni delle Bis, insieme alla pace generata dalle banche centrali che hanno di uovo allentato le politiche monetarie. E poiché la tenzone fra Cina e Usa ancora non si è conclusa – come peraltro rimane largamente inevaso l’altro grande tema della Brexit – ecco che i mercati paiono come vele al vento della diatriba fra i governanti, con le banche centrali sempre più compenetrate nel ruolo di pompieri monetari.

Su questo scenario s’innesta come ospite indesiderata quella che una volta si chiamava congiuntura, ossia l’andamento del ciclo economico, stretta fra i tweet capricciosi dei politici e le (poco) rassicuranti forward guidance delle banche centrali, dovendo decidere come orientare cose assai concrete come consumi e investimenti. Domandarsi se l’andamento fiacco della congiuntura, con la sua inflazione rasoterra, dipenda dai disordini politici o sia il contrario è come l’annosa questione dell’uovo o la gallina. Conta il meccanismo di reazione – l’intervento della banche centrali – e la contropartita che ne segue: aumento dei rischi e rivalutazione degli asset.

Anche il trimestre che si avvia a conclusione non ha fatto eccezione. Le banche centrali hanno abbassato i tassi – Usa, Ue, Brasile, Cina, Indonesia e Messico – le borse hanno reagito. Quella Usa con nuovi record storici, imitata da altre borse internazionali, con la strana eccezione di quella cinese, dove i corsi hanno preso la direzione opposta.

Il respiro di sollievo regalato dalla politica monetaria ha fatto calare la domanda di safe asset – classicamente statunitensi – indebolendo il dollaro rispetto alle valute dei paesi emergenti, che peraltro hanno visto calare i loro spread sui titoli sovrani. Ma questo sollievo porta con sé anche l’ansia di chi osserva – classicamente i banchieri centrali che determinano il sollievo – come certe esuberanze tendano facilmente diventare irrazionali, come ebbe a dire un ex governatore della Fed.

E qui gli esempi abbondano. “Segni di assunzione di rischi erano evidenti nei segmenti di mercato finanziari più salienti”, commenta Claudio Borio, capo del dipartimento monetario della Banca. E la Bis, in apertura di Rassegna, ricorda i corporate bond che “sembrano relativamente costosi, alla luce dell’outlook economico poco brillante”. Come dire: il mercato prezza a un valore elevato uno strumento finanziario che si dovrebbe ripagare con gli utili fatti sul mercato, che però il mercato sa essere poco brillante. Un perfetto auto-inganno.

Sulla ragioni e la necessità di questo auto-inganno si sono spesi i classici fiumi di parole, ed è inutile aggiungerne altre. Quel che bisogna ricordare è che l’auto-inganno, bonariamente accomodato dalla politica monetaria e trasformato in propensione al rischio per bisogno di rendimento, funziona finché non si esagera col volume dei litigi, che fanno capire ai trader che il ghiaccio sul quale pattinano si avvia a diventare trasparente. E sotto s’intravede l’orrido.

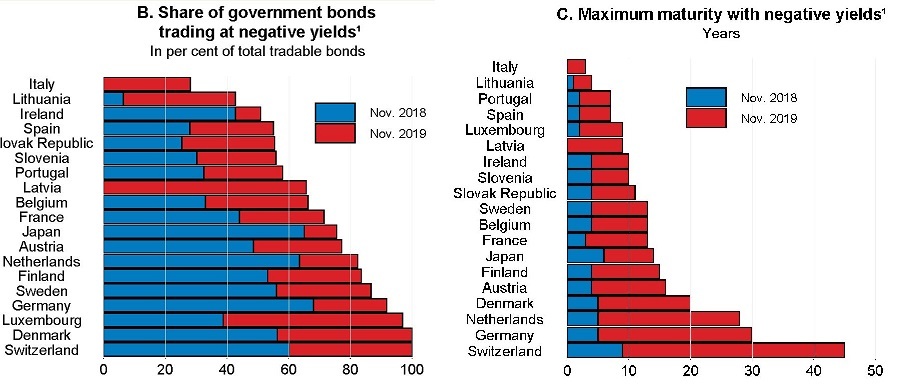

Cartolina: La generosità degli italiani

Se fossimo svizzeri, noi italiani, potremmo vantarci del fatto che veniamo pagati dai nostri creditori per vender loro i nostri debiti pubblici. Era già così un anno fa, quando il 60 per cento dei titoli svizzeri erano a rendimento negativo, ma ancor di più oggi, dopo gli ulteriori allentamenti monetari. Ormai tutti i titoli hanno tassi negativi, realizzando con ciò la Conferedazione il sogno di ogni governo: indebitarsi senza pagare pegno, e anzi guadagnandoci. Tali rendimenti ormai interessano tutta la curva, fino ai quarantennali e oltre. Ma siccome non siamo svizzeri, noi italiani, possiamo vantarci del fatto che solo da quest’anno una piccola quota dei nostri titoli pubblici abbia rendimenti negativi, e per giunta solo sulle scadenze corte. E possiamo farlo con orgoglio sottolineando la nostra più squisita qualità: la generosità.