Etichettato: maurizio sgroi

Alla scoperta della diplomazia cinese dei prestiti

Se vuoi diventare ricco costruisci una strada, dice un proverbio cinese. E le strade non si costruiscono solo col le pietre e l’asfalto. La diplomazia utilizza molti strumenti per allacciare relazioni e da sempre ne viene perseguito uno potentissimo: il prestito di denaro. La diplomazia dei prestiti internazionali è materia poco nota, aldilà dei circuiti specialistici, e per questa ragione sono sempre benvenuti i lavori di analisti che ci consentono di sbirciare per un attimo nei grattacieli dove il potere politico e quello economico celebrano il loro sposalizio. Perché se certamente costruire una strada conduce alla ricchezza, e tanto più quando si concedono prestiti, è vero altresì che quando gli stati prestano agli stati non è solo il calcolo economico a guidare le decisioni. I prestiti internazionali hanno a che fare con l’influenza, più che col profitto, che pure ha la sua importanza.

La premessa serve a introdurre un recente paper del Nber che ha il pregio di illustrare in maniera sistematica la grande ragnatela di prestiti internazionali che la Cina ha tessuto già dall’indomani della fondazione della Repubblica popolare fino ai nostri giorni nei quali, dopo la straordinaria crescita registrata nell’ultimo ventennio, la Cina è divenuta una dei più grandi creditori internazionali, avendo disseminato per il mondo migliaia di miliardi di dollari in varie forme, da investimenti di portafoglio a investimenti diretti, prestiti bancari, crediti per l’esportazione e persino linee di swap attivate dalla banca centrale cinese con una quarantina di banche centrali nel mondo.

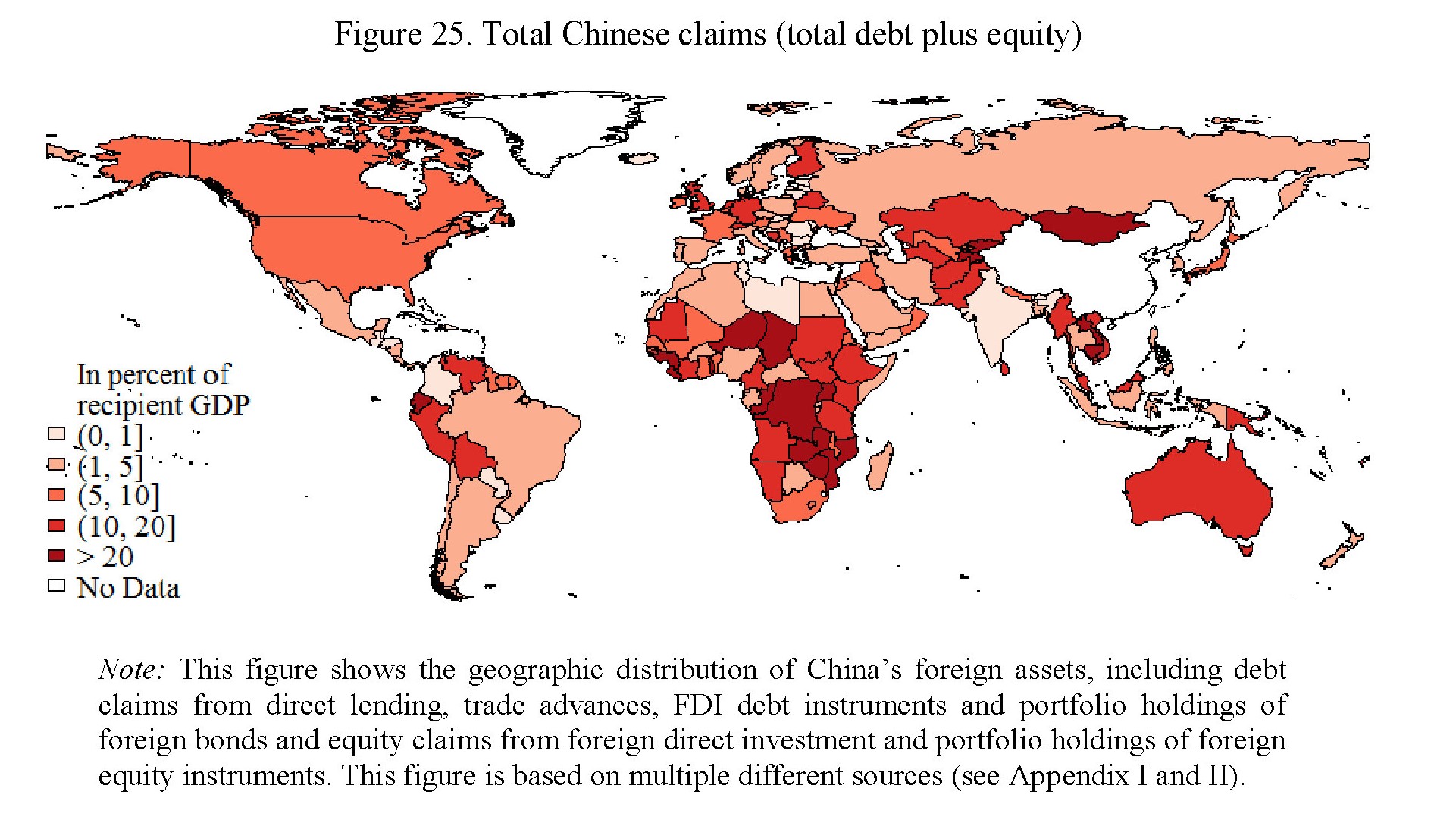

In sostanza, pressoché tutti i paesi del mondo, in un qualche modo e in una qualche misura, hanno debiti nei confronti della Cina. Il grafico sotto sommarizza questa situazione.

Come si può osservare, solo pochissimi sfuggono al ragno miliardario cinese, e chissà per quanto ancora. A ciò si aggiunga che per comporre questa rappresentazione, gli autori del paper hanno dovuto fare i conti con la scarsa trasparenza (“nel migliore dei casi”, dicono) delle fonti cinesi, costringendosi a compulsare vari database per arrivare a una rappresentazione quanto più possibile esaustiva. Ma che va comunque presa con beneficio di inventario. Il tema è straordinariamente complesso, come potrà scoprire chiunque avrà voglia di scorrere il paper, che contiene diverse indicazioni molto interessanti.

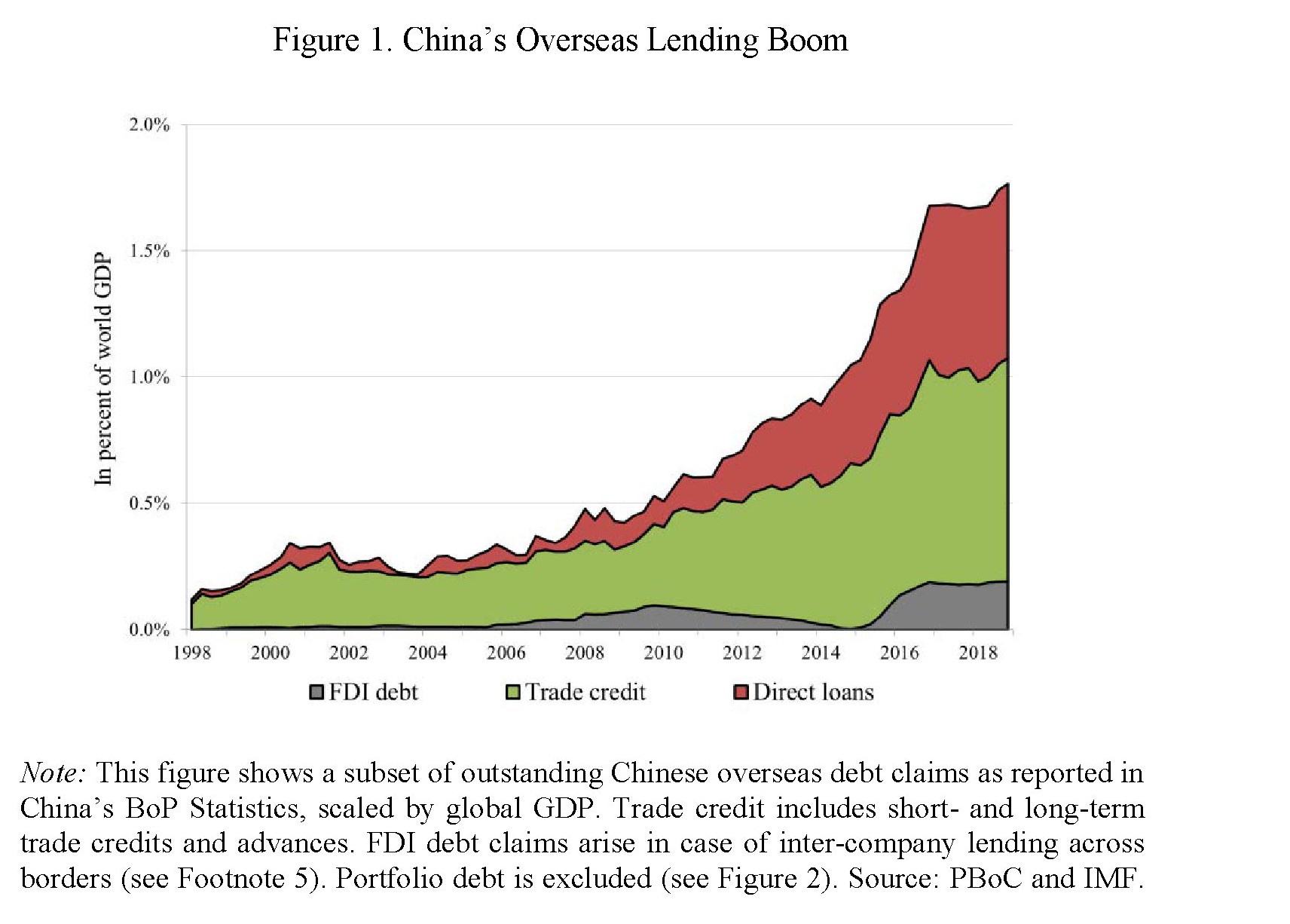

Prendiamo questa, per esempio: “I prestiti diretti e i crediti commerciali della Cina sono saliti da quasi zero nel 1998 a oltre 1,6 trilioni di dollari, o quasi il 2% del PIL mondiale nel 2018. Questi prestiti sono destinati principalmente a paesi a reddito medio-basso. In totale, le stime suggeriscono che lo stato cinese ora rappresenti un quarto del totale dei prestiti bancari ai mercati emergenti. Ciò ha trasformato la Cina nel più grande creditore ufficiale, che ha superato facilmente il FMI o la Banca mondiale”. Volontà di potenza, associata a potenza economica, insomma.

Se ai prestiti diretti associamo anche quelli indiretti, rappresentati dall’acquisto di bond governativi, il quadro si dettaglia ancor meglio.

Le stime parlano di circa 3.000 dollari di bond sovrani nella pancia della banca centrale cinese, la gran parte dei quali degli Usa, ovviamente, e poi della Germania, del Giappone e dell’Uk. Ma soprattutto è interessante osservare le modalità con le quali i cinesi prestano ai paesi più bisognosi, sempre ricordando che è molto difficile avere informazioni precise. Le vie della della diplomazia cinese, compresa quella economica, rimangono per molti versi misteriose, come mostrano anche le stime di crediti nascosti quantificate dagli osservatori che hanno avuto accesso a 1.974 prestiti cinesi e 2.947 sovvenzioni cinesi a 152 paesi emergenti o in via di sviluppo dal 1949 al 2017.

Approfondiremo nelle prossime puntate di questa serie i dettagli di questo mondo misterioso e variegato. Per il momento teniamo a mente quest’altra considerazione, che dice molto dello stile dei prestiti cinesi. “Negli ultimi decenni, – scrivono – i creditori ufficiali (le grandi istituzioni, ndr) hanno elargito prestiti ai paesi in via di sviluppo a condizioni agevolate con scadenze lunghe e tassi d’interesse inferiori a quelli di mercato. La Cina, invece, spesso presta a condizioni di mercato (con premi di rischio), scadenze più brevi e in parte con clausole che garantiscono il rimborso attraverso i proventi delle esportazioni di materie prime, in particolare dal petrolio”. In questo modo il credito cinese risulta di fatto “privilegiato” rispetto a quello delle istituzioni internazionali.

Ma è il seguito che è interessante “Queste pratiche hanno un analogia nella storia. I prestiti esteri della Cina condividono molte caratteristiche con quelli esteri francesi, tedeschi e britannici del XIX secolo, che tendevano ad essere basati su meccanismi di mercato, parzialmente garantiti dai redditi delle materie prime e caratterizzati da uno stretto legame di interessi politici e commerciali”. I cinesi hanno avuto buoni maestri insomma. Meglio ricordarselo.

(1/segue)

Serve puntare sui servizi per rilanciare la crescita italiana

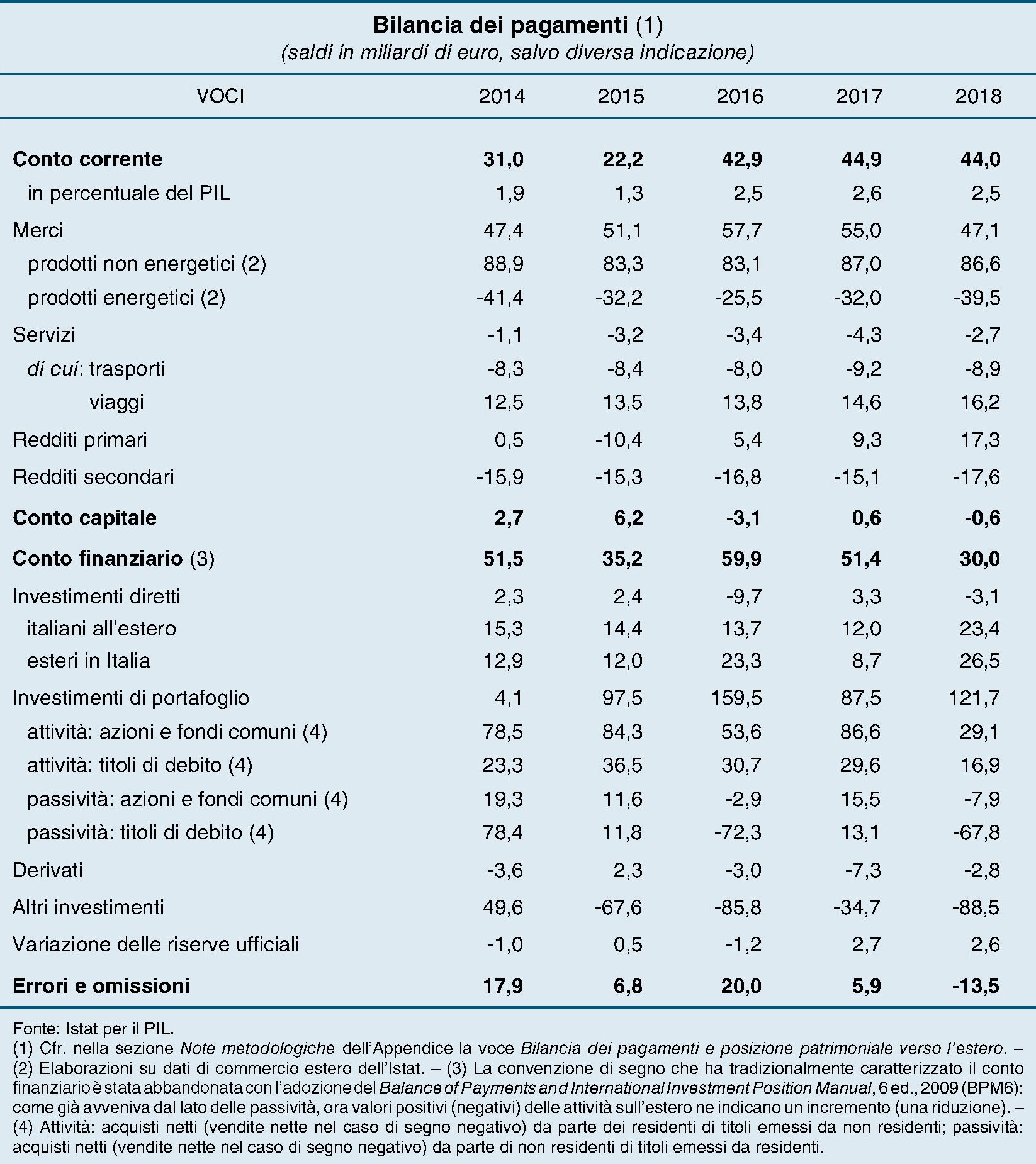

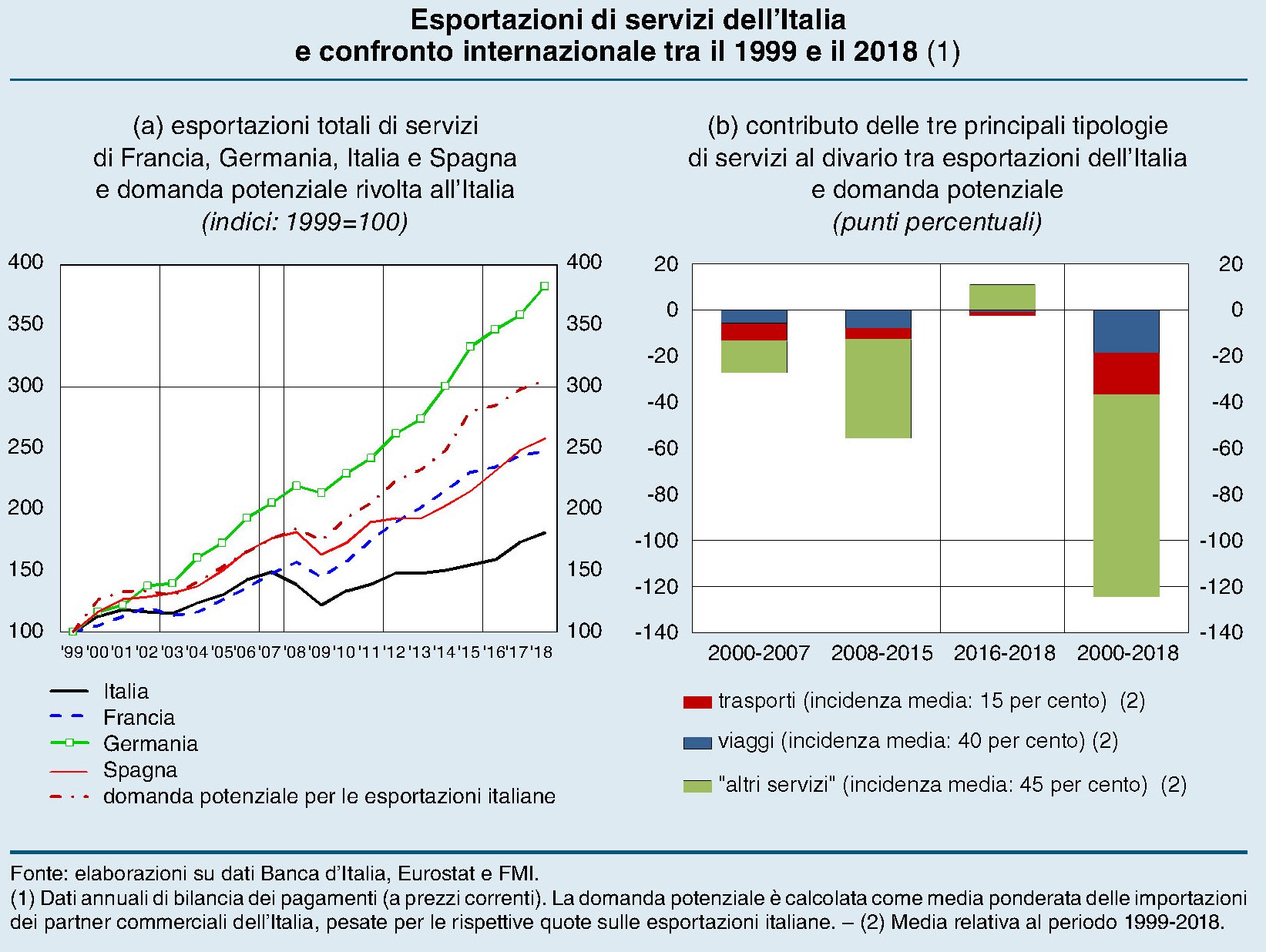

Un semplice sguardo alla tabella della nostra bilancia dei pagamenti, estratta dall’ultima relazione annuale di Bankitalia, ci comunica un’informazione tanto importante quanto poco ponderata: l’economia dei servizi nel nostro paese ha enormi spazi di crescita che però rimangono largamente inespressi. Tanto da generare un deficit in questa voce del conto corrente, nonostante un notevole miglioramento della bilancia del turismo.

Notate, ad esempio, lo squisito paradosso in virtù del quale abbiamo un deficit di quasi nove miliardi sulla voce dei trasporti e al contempo un attivo di oltre 16 miliardi sui viaggi. In sostanza, siamo un paese esportatore che vive di turismo, che esprime un attivo sul conto delle merci di 44 miliardi (nel 2018) ma non disponiamo di una rete logistica capace di trasportare merci e persone dentro e fuori il nostro paese in maniera efficiente e competitiva.

Questi semplici numeri mostrano uno dei tanti limiti del nostro modello di sviluppo, nel quale l’economia dei servizi, in controtendenza rispetto alla modernità, ha sempre svolto il ruolo di cenerentola e continua in larga parte a farlo. L’attivo sulla bilancia turistica, infatti, viene cumulato per lo più grazie a servizi a basso valore aggiunto, tipicamente quelli dell’accoglienza o della ristorazione. Mentre continuiamo ad essere carenti sui servizi ad alto valore aggiunto, come ad esempio i servizi professionali o, appunto, i trasporti.

Questa discrasia viene compiutamente analizzata sempre da Bankitalia, che mostra la notevole differenza di andamenti fra la nostra economia dei servizi e quella dei nostri principali partner europei, che si può osservare dal grafico sotto, a sinistra.

“Tra il 1999 e il 2018 – scrive la Banca – le esportazioni italiane di servizi sono cresciute, a prezzi correnti, meno di un terzo di quelle tedesche (complessivamente 81 punti percentuali contro 283); il divario è stato ampio, sebbene inferiore, anche rispetto alla Francia e alla Spagna, che hanno entrambe registrato un incremento di oltre una volta e mezzo”. Di conseguenza l’anno scorso abbiamo venduto servizi per il 6% del pil a fronte dell’8-11% degli altri paesi. Detto altrimenti, se avessimo un’economia dei servizi paragonabile ai nostri partner, avremmo un pil di sicuro assai più elevato di quello attuale e una situazione ancora migliore dei nostri conti esteri.

Tale evidenza diventa ancora più chiara se si osserva l’ampio divario (figura sopra a destra) fra le nostra esportazioni di servizi, nelle tre principali tipologie osservate, e la domanda potenziale. Uno spread che è andato aumentando nel tempo e che mostra come il problema della nostra economia dei servizi non risieda nella mancanza di domanda, ma nel non riuscire ad esprimere un’offerta soddisfacente. Il che da un punto di vista paradigmatico è (o dovrebbe essere) estremamente istruttivo.

Il grosso di questo divario, il 45%, è dovuto agli altri servizi, come i servizi informatici, di telecomunicazione e finanziari, In pratica il presente e, soprattutto il futuro. “Nel 2018 gli “altri servizi” rappresentavano il 47 per cento delle esportazioni di servizi dell’Italia e poco meno del 9 per cento di quelle di beni e servizi, a fronte di quote significativamente più elevate per Francia e Germania”, sottolinea.

La domanda “che fare”, relativamente alla nostra economia dei servizi dovrebbe essere in cima all’agenda della politica, stando così le cose. Purtroppo così non è. Le riflessioni su questo piccolo Eldorado potenziale rimangono confinate nelle analisi econometriche, come quella svolta da Via Nazionale, dove si osserva, ad esempio, una “relazione diretta tra le vendite estere e alcune caratteristiche di impresa, come la dimensione, la produttività e l’appartenenza a un gruppo multinazionale”.

Nella diagnosi di Bankitalia, “la debolezza dell’Italia in quest’ampia classe di servizi è almeno in parte riconducibile alla scarsa presenza di aziende medio-grandi, alla bassa produttività delle imprese di servizi e alla limitata internazionalizzazione del settore”, tanto è vero che l’analisi dei dati mostra come, nell’ultimo triennio, “la ripresa delle esportazioni è stata trainata dalle società di grande dimensione e appartenenti a un gruppo con casa madre estera”. Insomma: per migliorare l’economia dei servizi serve ripensare la nostra struttura produttiva, partendo ovviamente dall’economia della conoscenza. L’ideale per un paese che parla solo di pensioni.

Cronicario: E’ arrivata la Flat Taxi

Proverbio del 15 luglio Meglio faticare con chi si ama che riposare con chi si odia

Numero del giorno: 2.364.700.000.000 Debito pubblico italiano a maggio (-8,7 mld rispetto ad aprile)

Finalmente è arrivato il mezzoluglio di fuoco e il nostro beneamato Vicepremier UnoeMezzo, come promesso, ha indossato la felpa di primo minestra e ha presieduto una riunione con le parti sociali, addirittura una quarantina di pezzi grossi, dicono, fra sindacati e vario associazionismo.

Se vi chiedete perché mai il ministro dell’interiorità organizzi riunioni per parlare di economia mentre suggerisce di utilizzare i rifiuti come risorse energica e consigli strategia al Dalai Lama per la pace nel mondo, significa che non aveva compreso la caratura del primo minestra pro tempore.

Detto ciò, vado subito al sodo perché la notizia è talmente ghiotta che si è scomodato, per dirla, il sottosegretario che ha lo stesso nome della voce dell’Iphone.

E che ha detto questo prodigio tecnologico? “Il nostro obiettivo è la flat tax con un’unica deduzione fiscale che assorbirà tutte le detrazioni. Vogliamo portare al 15% l’aliquota fino a 55.000 euro di reddito familiare. Ci saranno benefici per 20 milioni di famiglie e 40 milioni di contribuenti. Ci sarà un grande impulso ai consumi e risparmi per 3.500 euro per una famiglia monoreddito con un figlio. C’è l’intenzione di portare nelle tasche 12-13 miliardi di euro”.

Col che si capisce la sottile strategia del primo minestra pro tempore. Portarci al voto in massa a spese nostre.

Con la flat taxi.

A domani.

Trump, Libra e il free banking 2.0

Questo pezzo è stato pubblicato su Il Foglio sabato 13 luglio.

In una delle sue intemerate diffuse via Twitter il presidente americano Donald Trump ha messo all’indice Libra, il progetto di valuta virtuale presentato da Facebook che dovrebbe veder la luce l’anno prossimo e i cui meccanismi di funzionamento si conoscono solo per grandi linee. Ma questo per Trump è sufficiente. “Non sono un fan di bitcoin e altre criptovalute – ha scritto -, che non sono soldi e il cui valore è altamente volatile e basato sul nulla”, Dal suo punto di vista “Libra avrà poco sostegno ed affidabilità”. Ma soprattutto “se Facebook e altre compagnie vogliono diventare una banca devono ottenere un’autorizzazione bancaria ed essere soggetti a tutte le regole bancarie, come le altre banche, sia nazionali che internazionali”. L’invettiva si giustifica con la convinzione che i “cripto asset non regolati possano facilitare comportamenti illegali”.

Le sparate del presidente Usa spesso dicono più di quel che sembra. E in questo caso raccontano di un timore, evidentemente crescente, che i giganti del web possano arrivare a questionare il principio della moneta statale, emessa da una banca centrale indipendente dal Tesoro (questo probabilmente a Trump piace meno), ma che in qualche modo giochi insieme con i poteri statali, perché in fondo la moneta è un asset pubblico. Questa weltanschauung è ampiamente condivisa a tutti i livelli. Non è certo un caso che nella sua ultima audizione al Congresso anche il presidente della Fed, Jerome Powell, di sicuro al momento non in corrispondenza di amorosi sensi con il presidente Usa, abbia espresso preoccupazione per Libra riferendo che se ne parlerà la prossima settimana tra i ministri delle Finanze e i banchieri centrali dei Paesi del G7 in Francia. E Powell è solo l’ultimo ad avere espresso preoccupazione e lanciato allarmi.

D’altronde i timori su possibili usi distorti di questi strumenti sono fondati. Quando è stata presentata Libra, fra gli argomenti addotti a sostegno dell’iniziativa c’è stato quello che la moneta di Facebook, che dovrà essere acquistata utilizzando monete “reali”, favorirà l’accesso al sistema finanziario anche di molti oggi ai margini del sistema economico, senza neanche un conto corrente. Rimane da capire in che modo un soggetto che non ha un conto corrente, possa disporre un acquisto elettronico. In attesa di saperlo, possiamo solo ipotizzare che si utilizzi il credito telefonico, che si può ricaricare in contanti. E questo spiegherebbe perché nel consorzio di Libra, che sarà chiamato a gestire la moneta e l’infrastruttura come se fosse una banca centrale, si trovino soggetti come Vodafone e Iliad. In alternativa, si potrebbe disporre di carte di pagamento pre-caricate. Ma in un caso o nell’altro, sono evidenti i rischi che lo strumento favorisca attività illecite, in primis il riciclaggio di denaro.

Ma se questo è il lato oscuro, sul quale le autorità fanno bene a vigilare, rimane aperta la questione: Libra e le sue cugine virtuali possono davvero rappresentare una minaccia per il sistema dei pagamenti internazionali, basto sulla banca centrale e le banche commerciali?

Oggi si fatica pure a crederci, ma c’è stato un tempo, oltre un secolo fa, nel quale l’emissione di bancone, e quindi di valuta, non era statalizzata ma libera. Chiunque abbia letto “The rationale of central banking and the free banking alternative“, pubblicato nel 1936 da Vera Smith conosce perfettamente questa storia, che poi condusse al sistema che usiamo adesso, che ci sembra immutabile. Ma nulla lo è veramente. Le istituzioni evolvono coi tempi e gli incumbent tendono sempre ad alzare barriere. C’è da attendersi che lo Stato ricordi, con tutta la rudezza di cui è capace, le sue prerogative. E questo spiega perché Trump dica che se le Big Tech vogliono fare una banca devono chiedere una licenza. Ma non è detto che la resistenza dei poteri pubblici basti a fermare questa innovazione. Ai tempi del free banking non c’era internet e non esistevano compagnie che avevano la potenza di fuoco globale di Facebook o di Ali Baba. Oggi il free banking, in versione 2.0, potrebbe condurre ad esiti assolutamente diversi dal passato. E stati e banche centrali lo hanno capito da tempo.

Cronicario: Debito pubblico, palla al piede e goal

Proverbio del 12 luglio I tatuaggi sulla schiena li ammirano gli altri

Numero del giorno: 140.480.000.000 Surplus commerciale cinese vs Usa nel primo semestre 2019

E che ci vuole a parlar male del debito pubblico italiano? Al netto di pochi (confusi e/o furbetti) sostenitori, è uno degli sport nazionali più diffusi dopo il calcio. E non a caso si sentono tutti allenatori. Se governassi io, signora mia.

Per non parlare di quanto sia diffuso all’estero questo sport. Ormai il debito pubblico italiano è ospite fisso in qualunque baubau internazionale. L’ultimo l’ha fatto la Banca d’Inghilterra, dopo aver letto le previsioni della Commissione Ue, nostra nota estimatrice, nonché cultrice della materia.

Per cui, che ci vuole a parlar male del debito pubblico? Specie se sei il capataz dell’associazione delle banche italiane, oggi in grande spolvero per la presentazione del rapporto annuale, e quindi in pieno riflusso verbale. Al punto che viene utilizzata una meravigliosa metafora per parlare del debito pubblico italiano. Ve ne do qualche assaggio: “Il debito pubblico italiano, sempre crescente dalla fine degli anni Sessanta, è la principale palla al piede dello sviluppo e dell’occupazione. il suo continuo incremento è la principale causa dello spread” che “impoverisce gli italiani”, dice.

Ne volete ancora? Eccovi serviti “Quando il debito pubblico era infimo, l’Italia raggiunse il ‘miracolo economico’” mentre “nell’ultimo ventennio il debito pubblico è raddoppiato e il suo continuo incremento è la principale causa dello spread che quando è alto innesta una catena di conseguenze: si alzano i tassi sui titoli di Stato italiani e ciò può creare una pericolosa e onerosa catena di aumenti del costo del denaro per banche, imprese e famiglie”.

Tutto giusto, vero, sacrosanto, applausi…ma…ma…c’è sempre un ma. Non appena si parla di bail in, un meccanismo studiato apposta per evitare che i crediti marci delle banche si trasformino in debito pubblico dei contribuenti, ecco che “il bail in è inapplicabile”, perché “la Costituzione tutela il risparmio e i depositi non sono investimenti”. Quando si tratta dei casi propri, d’improvviso il debito non è più una palla al piede. E’ un pallone.

E si fa sempre goal.

Buon week end.

Cartolina: Zombienomics

L’emersione delle imprese zombie, ossia quelle che con gli utili non riescono a coprire neanche il costo del servizio del debito, è solo uno degli effetti di un’economia dove l’incertezza viene annacquata col denaro a basso costo, pure se al prezzo di esiti vagamente spaventosi. Il credito generoso, infatti, contribuisce a tenere in vita imprese morte, con quelle vive a soffrirne le conseguenze, banche incluse. Dagli anni ’80, infatti, la crescita delle imprese zombie è andata di pari passo col deterioramento degli istituti di credito, mentre le imprese sane devono subire la concorrenza di imprese che, pure se “morte” divorano parecchio credito – la Bis ha calcolato che sono indebitate in media il 40% in più di quelle non zombie – e soprattutto zavorrano la produttività globale. Peraltro, sono pure tante. Si stima che circa il 6 per cento del totale delle aziende non quotate siano morte-viventi e che abbiano “sequestrato” il 2,5 per cento dell’intero stock di capitale. Quest’orda sembra invincibile. E probabilmente lo è.

Cronicario: Autonomia, ultima via

Proverbio dell’11 luglio Capita che il saggio sia consigliato da un pazzo

Numero del giorno: 6,4 Calo % spesa nazionale per la fonia mobile in Italia nel 2018

E a una cert’ora della mattina arriva la notizia: il tavolo sull’autonomia si è rotto.

Gialli e Verdi se le suonano sportivamente, come manco ai tempi del pentapartito. E mentre volano gli stracci di giornata – ormai si sta lavorando a una fiction sul governo del tormento – dove si mescolano autonomia in crisi, balletti russi (in rubli) e promesse contese di tagli fiscali all’elettore insaziabile e credulone, ecco che magicamente lo spread scende sotto 200.

Evviva l’autonomia.

A domani.

Se la Cina rallenta l’Europa frena (e l’Italia pure)

L’ultima relazione annuale dell Bis ci consente di sbirciare in uno dei processi economici meno osservato, e tuttavia parecchio strategico, dei tempi recenti: il disindebitamento cinese. Se ne parla poco perché le nostre opinioni pubbliche percepiscono Pechino ancora come un soggetto esotico, trascurando però di osservare come l’inserimento della Cina nel grande gioco dell’economia internazionale, che ormai data quasi vent’anni, non abbia significato solo l’emersione di un nuovo partner commerciale, ma anche la creazione di un grosso anello della lunga catena della produzione globale che ritma la nostra quotidianità. Se questo’anello entra in tensione, è inevitabile che anche gli altri ne risentano. Ma poiché le catene della produzione non sono lineari come quelle fisiche, osservare gli effetti del deleveraging cinese ci permette di capire innanzitutto quali paesi ne pagano il prezzo. Che in economia significa perdere prodotto.

Una premessa è d’obbligo. La Cina, come sa chiunque segua le cronache del gigante asiatico, è da anni impegnata un questo processo per liberarsi dell’enorme quantità di debiti che le ha consentito di affrontare senza troppi traumi la grande crisi finanziaria del 2008 e insieme di modernizzare notevolmente la propria economia. Senza bisogno di andare troppo lontano, è sufficiente qui ricordare a che punto siamo.

Il grafico al centro consente di apprezzare l’andamento del debito globale suddiviso nei vari settori, ormai stabilmente sopra il 240% del pil dal 2015. Il deleveraging del settore corporate è stato in parte compensato dall’aumento dei debiti del settore delle famiglie e del governo. Ma questo non vuol dire che sia stato indolore. Le autorità hanno preso molte misure per frenare lo shadow banking, uno dei problemi più delicati del sistema finanziario cinese, e questo ha avuto effetti sia sui governi locali, in passato grandi sponsor dello shadow banking e cumulatori di debito “nascosto”, e poi dalle piccole e media imprese che “hanno visto declinare il loro capitale e la loro profittabilità”. Per giunta si è osservato che l’effetto sul pil dei prestiti alle famiglie è praticamente nullo, a differenza di quello del credito concesso alle imprese che genera investimenti sul capitale fisso e quindi ha un effetto espansivo.

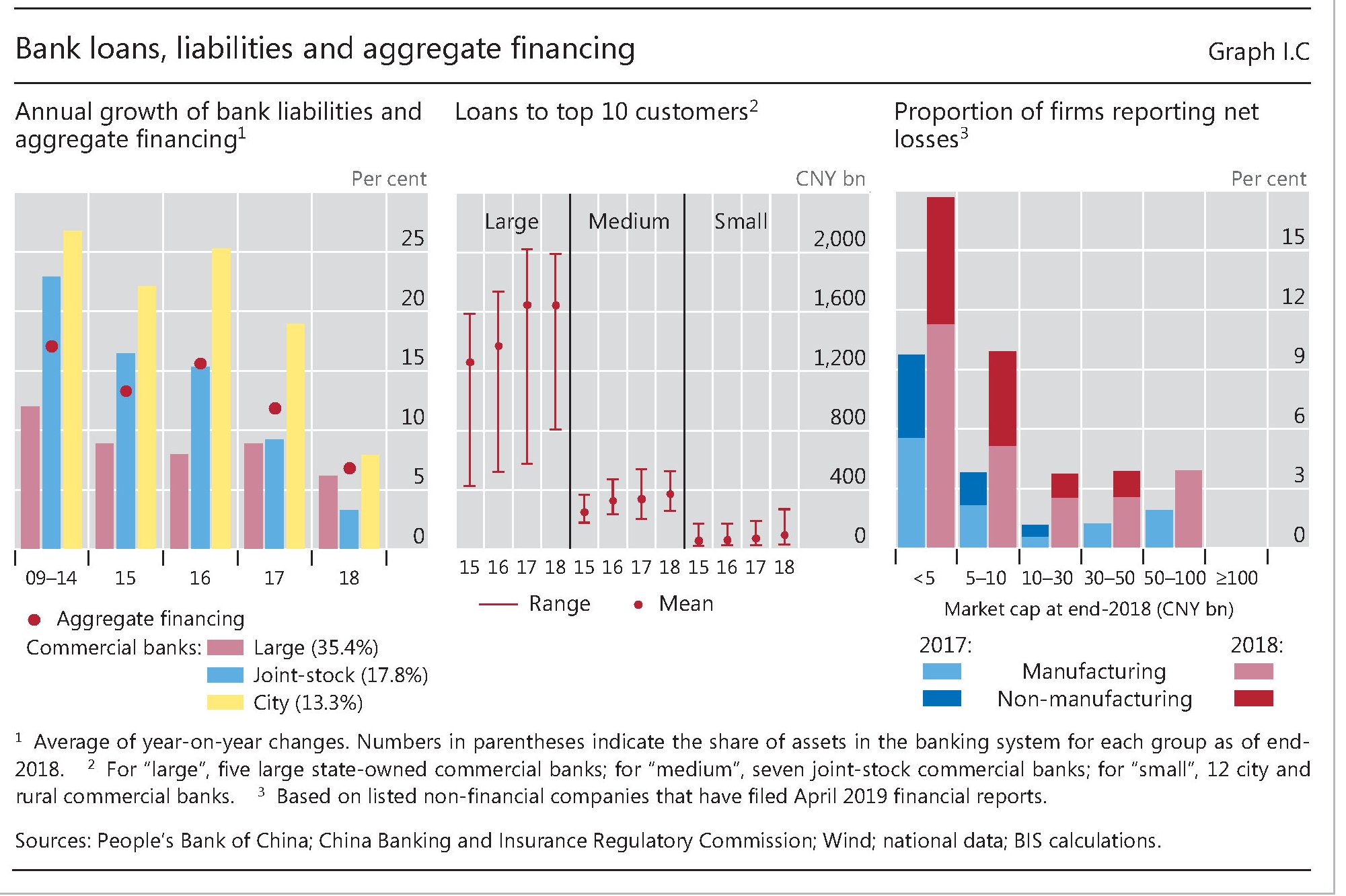

“Queste decisioni – sottolinea la Bis – sicuramente necessarie in una prospettiva di lungo periodo, hanno depresso senza dubbio gli investimenti e l’attività economica nel breve termine”. Il prodotto quindi è calato e si è osservato che le imprese più indebitate sono state quelle che hanno mostrano rallentamenti più marcati della produttività (grafico a sinistra) “riflettendo la cattiva allocazione del credito passato. Naturalmente, le tensioni commerciali hanno esacerbato questi problemi, soprattutto per i settori orientati all’esportazione”. In sostanza, le piccole e media imprese cinesi stanno pagando il prezzo più elevato nella difficile transizione dell’economia cinese verso un’economia più orientata ai servizi e meno indebitata.

I dati, riferiti solo alle imprese quotate, mostrano che nel 2018 è notevolmente cresciuta la quota di imprese non finanziarie di piccola taglia che hanno riportato perdite, con un effetto macro rilevante sul pil che è stato quantificato in una perdita dello 0,2%. Questo gruppo di imprese ha visto diminuire la sua quota di capitalizzazione di mercato del 40%, una volta e mezza in più il calo registrato dalle altre società. Ciò ha determinato “crescenti preoccupazioni sulla redditività futura e, per estensione, sulla salute finanziaria di queste imprese, gravate da un debito elevato”.

Le autorità hanno reagito a questa congiuntura provando a incentivare i prestiti bancari e persino con incentivi fiscali. i primi effetti si sono visti nel primo quarto di quest’anno, quando si è osservato il credito bancario verso le Sme cinesi crescere del 19%. Ma nel frattempo il problema del rallentamento cinese ha smesso di essere un problema solo cinese. E’ diventato un problema globale, e particolarmente europeo. “Con il rallentamento della Cina, che ha contribuito in parte al rallentamento dell’area dell’euro, un’altra importante potenza commerciale, il commercio globale ha subito un duro colpo”, scrive la Bis.

Anche qui, chiunque segua le cronache economiche internazionali non troverà di che stupirsi. E tuttavia si tende a sottovalutare l’impatto che la Cina ha sulla produzione europea, principalmente a causa della forte relazione commerciale con la Germania, e, indirettamente, anche con l’Italia. Il grafico sotto consente di osservare il peso specifico sulla manifattura e sugli ordini del rallentamento cinese.

Come si può osservare la Germania è molto esposta al commercio con la Cina, in buona parte a causa dei beni intermedi scambiati all’interno delle catene del valore. Non siamo al livello di Taipei o Corea del Sud, per i quali i beni intermedi pesano il 76-81% dell’export verso la Cina, ma si tratta comunque di scambi rilevanti.

Non finisce qui: il calo degli scambi commerciali è influenzato dalle condizioni più tirate dei finanziamento delle economie emergenti, in parte provocato dall’apprezzamento del dollaro, che è la valuta che denomina molti dei loro debiti. Quindi se la Cina rallenta, l’Europa (e la Germania in primis) frena, e l’apprezzamento del dollaro aggrava lo slowdown. A qualcuno potrebbe persino sembrare un programma politico.

Cronicario: E’ estate, arrivano le ultimizie italiane

Proverbio del 10 luglio Suonare il tamburo diverte, ma è anche faticoso

Numero del giorno: 205.000 Numero complessivo aderenti a Quota 100 entro fine anno stimato da Inps

E’ tempo di primizie, lo sanno tutti. Ma solo pochissimi, fa cui il vostro Cronicario, sanno che l’estate è anche il tempo in cui maturano le ultimizie, meno note ma altrettanto meritevoli di approfondimento. Specie per noi italiani, che tendiamo ad eccellere. Per dire, proprio poco fa la commissione Ue ha pubblicato le sue previsioni d’estate, e che viene fuori?

Esatto! Continuiamo a coltivare la nostra vocazione ad essere fanalino di coda nella crescita europea, frutto sicuramente del nostro perdurante ingegno creativo.

Di quell’ingegno di cui si trova traccia anche in un’altra ultimizia, che coviamo in buona compagnia con i paesi del Mediterraneo orientale, ai quali in fondo apparteniamo.

E in questa festa stagionale non potevano mancare dichiarazioni geniali, come quella arrivata dall’Inps, secondo la quale “bisogna riflettere sulla riduzione dell’orario di lavoro”, addirittura urgente “se si considera il più alto tasso di disoccupazione in Italia.

VI sembra un tuffo nel passato? Bentrovati in Italia.

A domani.

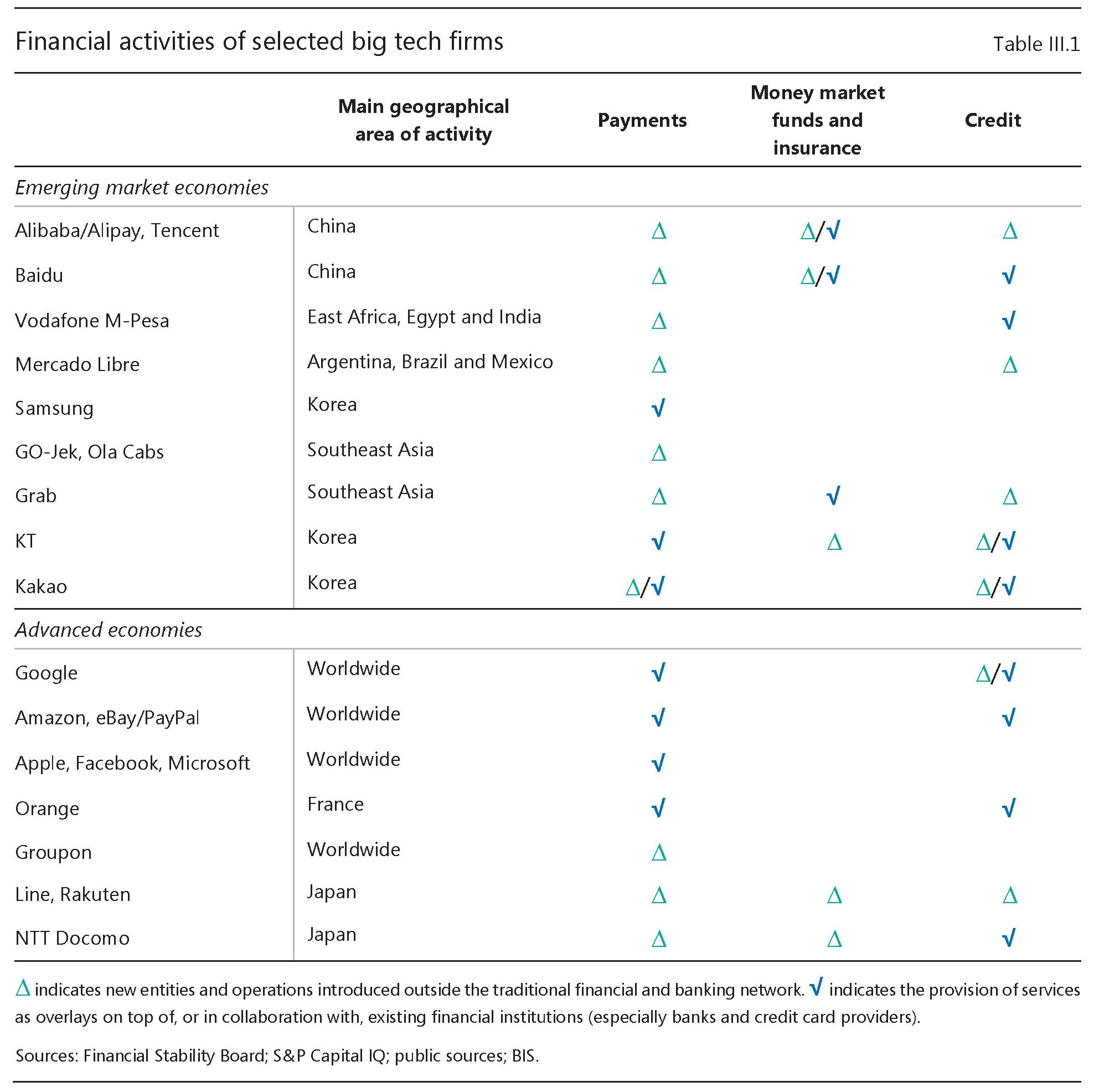

L’alba del fintech accelera il tramonto delle banche centrali

Molti avranno notato l’improvvisa proliferazione di studi sulle implicazioni presenti e soprattutto future del fintech nelle nostre società. Solo per citare le analisi più recenti, vale la pena ricordare un paper del Fmi uscito pochi giorni dopo un capitolo della relazione annuale della Bis, dedicata sempre a questo fenomeno. Due coincidenze fanno sospettare un indizio di solito, e il sospetto è che i regolatori osservino con sempre maggiore attenzione, per non dire preoccupazione, le conseguenze che lo sviluppo delle tecnologie digitali applicate alla finanza, specie se incorporate nei grandi giganti delle rete, possono avere sull’infrastruttura basata sulle banche e le banche centrali che finora ha determinato le regole del gioco. Banche centrali e banche commerciali sono alla base non solo delle politiche monetarie, ma soprattutto del sistema dei pagamenti, ossia dell’infrastruttura che fa girare letteralmente i soldi da un capo all’altro del pianeta e garantisce il funzionamento dell’economia. Due capisaldi che oggi vengono in qualche modo questionati.

Questa storia potremmo farla iniziare nel 2008, quando il misterioso Satoshi Nakamoto pubblica online il white paper che avvia la rivoluzione bitcoin: un connubio tra crittografia e informatica per creare una moneta virtuale scambiabile in peer to peer tra gli utenti senza l’intermediazione di un sistema bancario. Già da allora, il discorso politicamente rilevante era la dichiarata volontà di fare finanza senza servirsi degli intermediari. Dal 2008 sono state create centinaia di valute virtuali e poche settimane fa Facebook ha annunciato la sua valuta virtuale, Libra. La logica è sempre la stessa: due persone possono scambiare denaro attraverso uno strumento online senza una banca (centrale o commerciale non importa) nel mezzo.

Questo evento fa comprendere come il discorso delle criptovalute, per anni confinato nell’alveo del sapere specialistico di pochi, ormai abbia varcato le soglie dell’attenzione dei grandi giganti dell’economia, rivelandosi come il principale rischio per il sistema basato sulle banche centrali. La gestione dei sistemi di pagamento, peraltro, è molto redditizia e ormai la tecnologia è in grado di rendere concreta la sfida agli incumbent storici della finanza. Questi ultimi non sono certo rimasti inerti. Aldilà degli investimenti concreti su valute virtuali e blockchain, è sempre più rilevante, come abbiamo visto, l’attività di studio e di analisi. Nel frattempo, le potenze emergenti, ovvero le società hi tech, sono andate molto avanti. “La graduale penetrazione dei giganti della tecnologia nei servizi bancari e finanziari sta avendo un impatto ad ampio raggio sul settore”, afferma un’altra analisi recente, stavolta dell’IAI italiano (Istituto affari internazionali). “Grandi aziende tecnologiche e non finanziarie possono trarre vantaggio da un rapporto privilegiato con i consumatori, precedentemente sviluppato nel corso delle loro attività commerciali e industriali e sfruttare soluzioni tecniche avanzate – come la raccolta di dati – per fornire servizi finanziari”.

In sostanza: queste big tech hanno già un mercato da sfruttare, sotto forma di milioni di users. Si tratta solo di fornire loro il servizio giusto e farlo fruttare. Il problema è che il fenomeno dei giganti della tecnologia nel settore ha implicazioni che vanno ben oltre il sistema bancario e che influenzano i sistemi fiscali e il funzionamento ordinato dei mercati. Nessuno può davvero pensare che la diffusione del sistema di pagamento tra soggetti diversi dal sistema bancario possa non avere conseguenze strutturali nella nostra società. È una rivoluzione, non meno.

Quindi è importante capire a che punto siamo. Se Libra è l’ultima novità, non significa affatto che sia l’unica. I principali giganti hi tech sono andati avanti nella loro lenta trasformazione. “Le piattaforme – come Alibaba, Amazon, Google e Facebook – sfruttano gli effetti di rete a proprio vantaggio”, afferma l’IAI. Ciò accade perché “le piattaforme digitali godono di effetti di rete diretti”, poiché più alto è il numero di clienti, hanno nelle loro reti più è facile attirare nuovi clienti”. Inoltre, “tra i numerosi settori dell’economia in cui i giganti della tecnologia hanno spazio per muoversi, il settore finanziario è particolarmente interessante a causa della natura peculiare dei suoi dati”. Le banche sanno tutto sui comportamenti di risparmio dei loro clienti, ma – a differenza dei giganti della tecnologia – non sanno tutto del resto: i desideri, la personalità, lo shopping online. I dati finanziari e personali combinati potrebbero essere davvero dirompenti”.

Fino ad ora, i giganti della tecnologia sembrano essere più interessati ai sistemi di pagamento mobile, soprattutto perché è più facile ottenere le licenze. “La Cina è il mercato leader nel pagamento mobile – scrive IAI -, con un valore totale di circa 43 trilioni di dollari USA nel 2017. L’Europa è molto indietro, anche se sta andando avanti. Secondo Forrester, i pagamenti mobili nei sette maggiori paesi dell’UE saranno quasi triplicati entro il 2021, da 52 miliardi di dollari nel 2015 a 148 miliardi “. Negli Stati Uniti Amazon ha lanciato Amazon Pay, che è una rete di pagamento e un portafoglio digitale per consumatori e commercianti online. Inoltre, ha lanciato una moneta elettronica che offre sconti quando i clienti acquistano su Amazon.

Anche Apple e Google hanno app per il pagamento mobile. La Mela ha 270 milioni di utenti e si calcola che circa 7,7 milioni di user hanno utilizzato lo strumento Apple per i loro acquisti. Gli utenti di Google Pay sono stimati in 2,3 milioni di persone. Lo stesso Facebook offre la possibilità di utilizzare Messanger per effettuare pagamenti. Secondo l’IAI “negli Stati Uniti, nel luglio 2017, il 6% degli utenti di Facebook ha affermato di aver utilizzato Payment in Messenger più volte al giorno mentre il 3% lo ha usato una volta al giorno”. Poiché Facebook ha circa 214 milioni di utenti negli Stati Uniti, ciò significa che 19,2 milioni di persone hanno utilizzato Facebook come mezzo di pagamento per almeno una transazione al giorno. Ma gli sviluppi asiatici sono più sorprendenti. Alibaba ha lanciato Alipay nel 2004, con attualmente 870 milioni di utenti attivi in tutto il mondo. Ali pay ha raggiunto 175 milioni di transazioni al giorno nel 2016. Pochi anni fa, nel 2015, Ant Financial, di cui Alibaba detiene il 33% delle azioni, ha sviluppato MYbank per fornire strumenti finanziari a privati e piccole e medie imprese. Ant Financial ha anche lanciato Ant Fortune, un’app di gestione della ricchezza attraverso la quale i consumatori possono acquistare 900 diversi prodotti finanziari da 80 istituzioni finanziarie. L’app ha registrato oltre 25 milioni di utenti, per lo più al di sotto dei 36 anni. In Giappone, un altro gigante dell’e-commerce, Rakuten, ha aperto una propria banca nel 2009.

Questi pochi esempi ci aiutano a capire perché molti, a cominciare dalle banche centrali, guardino al futuro con qualche preoccupazione. Nell’analisi della Bis, possiamo trovare molte informazioni utili, partendo dalle conclusioni: “I regolatori devono garantire parità di condizioni tra i big tech e le banche , prendendo in considerazione l’ampia base di clienti dei big tech, l’accesso alle informazioni e modelli di business ad ampio raggio “. Questo perché la voce “big tech” presenta nuovi e complessi compromessi tra stabilità finanziaria, concorrenza e protezione dei dati “. Ovviamente ci sono molti problemi attorno a questa innovazione, anche se “i servizi finanziari sono solo una piccola parte del loro business a livello globale”.

Finora almeno. “Date le dimensioni e i clienti, l’ingresso nel settore finanziario delle grandi compagnie tecnologiche ha il potenziale per innescare rapidi cambiamenti nel settore”. scrive la Bis. Ecco perché” le big tech hanno il potenziale di apparire molto rapidamente come istituzioni finanziarie rilevanti dal punto di vista sistemico”. Peggio ancora:” Le big tech hanno il potenziale per diventare dominanti”. L’alba finanziaria di questi giganti, insomma, potrebbe coincidere con il tramonto delle banche centrali. E questo provoca un enorme problema politico: le banche centrali lavorano nell’interesse di un paese, le grandi compagnie hi tech in quello dei loro azionisti. Le banche centrali “lavorano” per i cittadini. Le big tech per i consumatori. Con queste tecnologie sta emergendo un nuovo tipo di cittadinanza: il cittadino digitale. Lo user-consumatore.

Il servizio finanziario è una piccola parte del business totale, come abbiamo già detto, ma se consideriamo che un sistema di pagamento è fondamentalmente uno scambio di informazioni (barra rossa del primo grafico) attraverso una piattaforma tecnologica (barra gialla), possiamo facilmente capire che i Big tech hanno il potenziale di diventare un potente sistema bancario una volta che la normativa consentirà loro di raccogliere e scambiare risorse finanziarie.

Le banche dovranno farei conti con questa situazione, e quindi anche le banche centrali, già pressate dai crescenti rischi di fiscal dominance che promana dai governi, sempre più voraci, e che ha già fatto aumentare notevolmente la quota complessiva del debito globale. E proprio la crescita del debito, sempre più difficile da gestire, insieme alla diffusione del fintech potrebbero forgiare la tenaglia capace di schiacciare le banche centrali. Una bella storia iniziata oltre 300 anni fa, ma senza un lieto fine.