Etichettato: relazione annuale bis

La Bis lancia la sfida per il futuro del sistema monetario internazionale

La notizia, come dicevano i giornalisti di una volta, la trovi sempre alla fine. E in effetti dopo aver scorso la trentina di pagine che compongono uno dei capitoli della relazione economica della Bis di Basilea, la notizia diventa evidentemente chiara: “La Bis – recitano le ultime righe della conclusione – non sta soltanto teorizzando, ma sta lavorando con le banche centrali per sviluppare questa idea (…). Le banche centrali e gli innovatori del settore privato stanno traendo spunto dagli insegnamenti tratti da questo lavoro per costruire il futuro sistema finanziario”. Nientemeno.

Per comprendere quale sia l’idea a cui fa riferimento la Banca e le sue conseguenze dobbiamo inerpicarci sulle cime remote dove abitano i sistemi dei pagamenti e prendere confidenza con una parola che ormai fa parte del nostro lessico quotidiano, ma della quale molti non hanno ancora ben chiaro il significato preciso: tokenizzazione. Cosa significa?

Sfogliando i documenti della Banca troviamo una definizione abbastanza chiara: “Rappresentazione digitale di beni su piattaforme programmabili”. Detto diversamente, un token rappresenta un oggetto, nel nostro caso un asset finanziario, che può essere integrato su una piattaforma informatica, magari una blockchain, e quindi gestito al suo interno.

Nel caso del progetto al quale la Bis e i suoi partner stanno lavorando i token provengono da tre grandi categorie, definite “la triade”. Le riserve delle banche centrali, la moneta emessa delle banche commerciali e, dulcis in fundo, i titoli di stato. Tutti gli oggetti della “triade” vengono tokenizzati e inseriti su un registro unificato, che ha il pregio di voler mantenere gli elementi fondamentali di un sistema monetario solido, che come sappiamo si basa sulla fiducia nella moneta di banca centrale, e quindi, indirettamente sulle banche centrali.

Per non ripetere cose già scritte in passato, quando abbiamo analizzato la logica di funzionamento di un bilancio di banca centrale, qui ci limitiamo a ricordare che gli elementi della triade – moneta di banca centrale, moneta commerciale e titoli di stato – compongono di fatto il sistema monetario internazionale, che funziona in quanto garantisce la funzionalità dei pagamenti, sia nazionali che internazionali, grazie agli strumenti forniti dal sistema dei pagamenti.

Il sistema monetario internazionale, quindi, si compone di due grandi oggetti: innanzitutto la moneta che vi circola. E poi le “strade” attraverso le quali questa moneta circola. La moneta è fornita dagli stati. Le strade sono costruite dalle banche centrali e dalle banche commerciali. Dobbiamo ricordare questi elementi di base per apprezzare il contributo offerto dallo studio della Bis.

Il primo problema che bisogna affrontare, quindi, quando si parla di futuro del sistema monetario internazionale è che dentro il sistema deve circolare una moneta. E qui si apre la prima domanda: che tipo di moneta? Una volta questa domanda avrebbe avuto solo una risposta: la moneta nazionale emessa dalla banca centrale. Ma oggi il panorama è assai più complesso. Chiunque segua le cronache finanziarie ha ormai sicuramente dimestichezza con la parola stablecoin, e sa pure che la nuova amministrazione americana sta favorendo alcuni progetti di aziende statunitensi che mirano a promuovere una stablecoin agganciata al dollaro come alternativa allo stesso dollaro nei pagamenti transfrontalieri.

Non c’è da stupirsi, perciò, che lo studio della Bis dedichi molto spazio proprio alla questione delle stablecoins, che sono strumenti che insidiano la moneta di banca centrale, per la semplice ragione che somigliano a una moneta, ma non lo sono affatto. E per giunta non vengono emesse da una banca centrale, che al momento è l’unica entità capace di generare la fiducia sufficiente a dare stabilità a una moneta. “Sebbene le stablecoin, se adeguatamente regolamentate, possano eventualmente svolgere un ruolo secondario nelle retrovie del sistema finanziario, esse non garantiscono l’unicità della moneta (accettazione per il pagamento al valore nominale), l’elasticità (adempimento tempestivo delle obbligazioni, prevenzione di situazioni di stallo) e l’integrità (protezione contro i crimini finanziari). Pertanto, al di là della loro funzione di porta d’accesso all’ecosistema delle criptovalute, il loro ruolo futuro non è chiaro”, scrive la Banca.

Chiuso il discorso delle stablecoin, rimane solo il progetto della Bis, sicuramente sfidante. “La tokenizzazione dei depositi e della moneta della banca centrale implica che entrambe le funzioni della moneta della banca centrale come mezzo di pagamento primario e di regolamento dei pagamenti possano essere integrate sulla stessa piattaforma programmabile. Essa ha il potenziale per trasformare i mercati finanziari”, dice Hyun Song Shin, consigliere economico e capo del dipartimento economico-monetario.

Il direttore generale della Bis, Augustin Carstens è ancora più chiaro: “Il sistema monetario e finanziario di prossima generazione combina i principi consolidati della fiducia nella moneta delle banche centrali con la funzionalità offerta dalla tokenizzazione. Questo sistema è destinato a migliorare notevolmente le pratiche attuali e a consentire accordi economici completamente nuovi. Per realizzare il pieno potenziale del sistema sono necessarie azioni coraggiose da parte delle banche centrali, che devono collaborare con il settore privato e altre autorità pubbliche”. Per la cronaca, La BRI e le banche centrali stanno già promuovendo questa visione con il Progetto Agorá, una collaborazione guidata dalla BRI con sette banche centrali e 43 istituzioni del settore privato.

Ed ecco che la sfida lanciata dalla Bis e i suoi numerosi partner prende forma. Un sistema dove la “triade” tokenizzata circola dentro un registro digitale unificato, sotto la discreta sorveglianza del sistema della banche centrali, la cui “leadership è essenziale per liberare appieno il potenziale dei sistemi tokenizzati in modo sicuro, efficiente e inclusivo”.

Il significato è chiaro. Non sarà la tecnologia a cambiare la natura e il ruolo della moneta. Ma saranno le banche centrali a usare la tecnologia per irrobustire la propria azione di governo della moneta. La digitalizzazione ha il vantaggio di poter consentire di “amalgamare” in token cose molto diverse fra loro. E questo implica che avrà sempre più importanza, nel sistema monetario internazionale, non tanto il tipo di moneta che circola, ma il sistema che le consente di circolare. E se ricordiamo che la moneta si associa a uno stato e il sistema dei pagamenti a una banca centrale, diventa chiaro da dove spiri il vento.

Rimane da capire se sarà l’evoluzione della moneta o quella del sistema dei pagamenti a guidare il futuro del sistema monetario internazionale. Ossia se saranno gli stati oppure le banche. Sempre che le monete digitali private non ci mettano lo zampino.

.

La deflazione cinese raffredda i prezzi internazionali

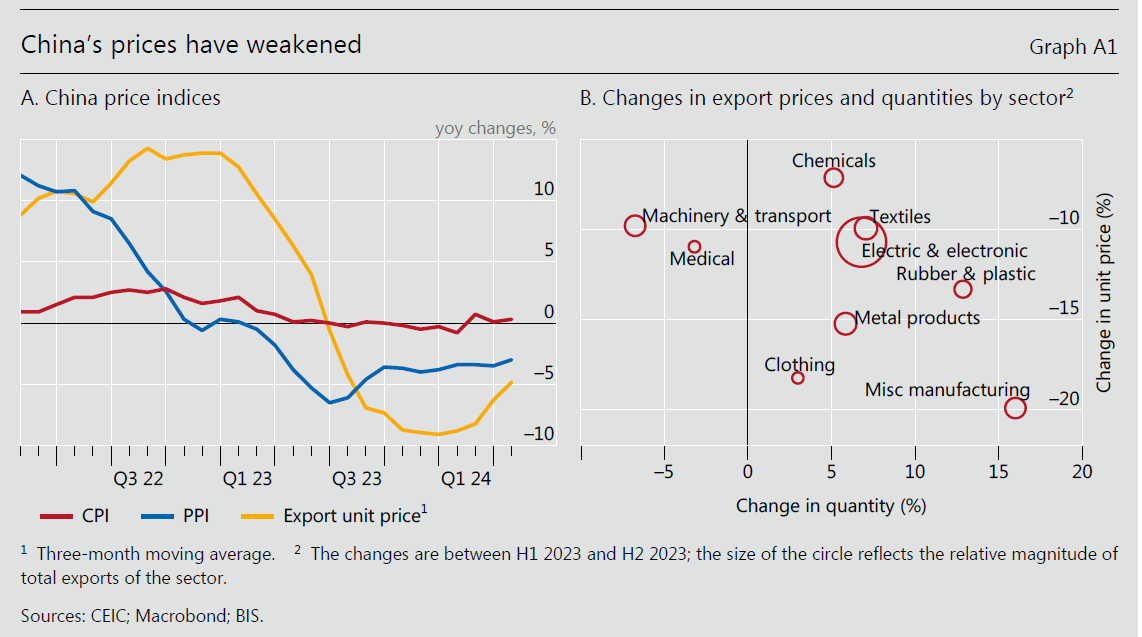

Sempre perché la globalizzazione è assai più complessa di come la si immagina, vale la pena dedicare due righe a un’interessante analisi pubblicata sull’ultima relazione annuale della Bis, dove si individua un robusto collegamento fra l’andamento dei prezzi in Cina, dove i prezzi sono rimasti congelati mentre nel mondo delle economie avanzate esplodevano, e quello dei prezzi internazionali. Per farla breve, le forze disinflazionarie cinesi hanno contribuito a raffreddare i prezzi alle importazioni dei tanti partner commerciali dei Dragone, e di conseguenza hanno avuto un effetto benefico sui loro prezzi interni.

Non sarà tanto, ma comunque non è poco. In un mondo che pensa che chiudere i confini sia la risposta ai problemi esterni, questa piccola storia mostra come molto più spesso di quanto si creda dall’esterno arrivano contributi che aiutano a riequilibrare l’interno. Sempre che l’interno abbia una vocazione all’equilibrio, ovviamente.

La Bis stima che la deflazione cinese abbia raffreddato i prezzi all’importazione nelle maggiori economie del 5 per cento soltanto l’anno scorso. E questo risultato è dipeso sia dal ruolo della Cina come fornitore di beni intermedi – ad esempio l’acciaio – sia di produttore di beni finali.

Com’era facile prevedere, i prezzi congelati hanno favorito l’export cinese (linea gialla grafico sopra a sinistra). In particolare si segnala la notevole crescita del volume di esportazioni di prodotti di ferro e acciaio, cresciuto del 9,4% a febbraio 2024 su base annua, a fronte di un calo dei prezzi del 15,7, e soprattutto del settore auto, cresciuto nello stesso periodo del 27,7 per cento a fronte di prezzi in calo del 4,4 per cento. A ciò si è aggiunta la svalutazione dello yuan, che fra il 2022 e il 2024 ha perso il 6 per cento del suo valore reale (linea rossa grafico sopra) che arriva al 13 per cento se associamo la svalutazione alla deflazione dei prezzi.

Gli altri paesi hanno subito gli effetti di questi andamenti sui prezzi alle importazioni, come abbiamo già osservato. I paesi che ne hanno goduto di più sono stati quelli con maggiori relazioni commerciali con i cinesi, come Australia, Brasile e India. Altrove è esploso il dibattito sui dazi.

Cartolina. Cicloni finanziari

Qualcuno sorriderà leggendo che la Bis paventa il verificarsi di nuovi stress finanziari, visto che il ciclo che misura l’andamento degli indici immobiliari e creditizi sta nuovamente tornando ai livelli che in passato hanno segnalato il prepararsi di nuove crisi. Come se fino ad oggi avessimo scherzato e vissuto, senza accorgercene, nel paradiso dell’economia. Ma c’è poco da ridere. Siamo circondati da cicli che ritornano e quello finanziario, che è una roba da addetti ai lavori finché non deflagra è solo uno dei tanti che accompagnano i nostri tormenti. Perciò forse sarebbe saggio smetterla di tormentarsi. Invece di spaventarci dei saliscendi dovremmo imparare ad aspettarli con saggia prudenza, come quando da bambini aspettavamo l’onda del mare per lanciarci in pericolosi capitomboli. Accettare il rischio, che significa imparare a gestirlo, forse è un modo più intelligente di affrontarlo, anziché limitarsi a temerlo. Lo stesso vale per i cicli finanziari. Pure quando sono cicloni.

La tokenizzazione del sistema monetario

Partiamo da qui: “Attraverso la dematerializzazione e la digitalizzazione, l’interazione tra denaro e

l’economia ha apportato profondi cambiamenti generali della società”. E poi, riflettiamoci.

Che significa? La separazione fra denaro ed economia è chiaramente un artificio che serve a ricordarci la natura di ogni transazione sul mercato. Ossia la corrispondenza di un certo bene/servizio con una certa quantità di denaro. E quindi la separazione, anch’essa artificiale al punto da sembrare reale, fra economia finanziaria e cosiddetta economia reale. Ossia fra banca e impresa. O, meglio ancora fra Banca centrale e sistema economico.

Ecco il punto: l’interazione fra questi due sistemi genera profondi mutamenti sociali. Ma vale anche il contrario ovviamente. Sono i mutamenti sociali a generare profondi cambiamenti nei due sistemi finanziario ed economico. Ma qui si scende dal campo tecnico-bancario a quello sociologico-filosofico, che mal s’attaglia alla Bis di Basilea alla quale dobbiamo l’incipit di questo post, e soprattutto l’analisi di un argomento che sembrerà astruso a tutti coloro che si spaventano delle parole difficili – token, ad esempio – ma il cui senso è estremamente trasparente: siamo alla vigilia di “profondi cambiamenti generali della società”, proprio a causa di questa evoluzione tecnologica. Dall’oro, alla banconota, al libro mastro custodito nelle banche medievali italiane e poi dell’età moderna, fino al libro mastro elettronico che ha preso il suo posto nell’età dei computer.

E adesso? Adesso si apre una prospettiva inusitata, foriera di chissà quali cambiamenti: la creazione di un libro mastro unificato che tratti le transazioni – qualunque tipo di transazione – come un semplice oggetto informatico, “tokenizzato”, ossia associato a un certo standard di costruzione. In sostanza: il trionfo del codice sul contenuto. Una purissima forma. Per dirla con le parole della Bis “la moneta programmabile delle banche centrali potrebbe legare insieme su un’unica piattaforma la moneta programmabile delle banche commerciali e le attività tokenizzate, rendendo così possibili transazioni e contratti in tempo reale”.

Prima di fuggire spaventati, pensate a una prima conseguenza. Nel nostro mondo attuale, e chissà per quanto tempo ancora, un contratto porta con sé una denominazione monetaria. Nel mondo dei token – ossia “il processo di rappresentazione digitale dei diritti su una piattaforma programmabile” – questo diventa un semplice dettaglio di secondo livello. Si scambiano oggetti informatici, non più solo monete. Ergo: la politica finanziaria diventa un di cui di quella che fissa il contenuto del token. Un super-regolatore internazionale succede all’autorità monetaria, che diventa in tal senso una succursale. Ancora la Bis: “Questa nuova infrastruttura finanziaria rappresenterebbe una trasformazione epocale, aprendo nuove possibilità economiche che potrebbero rivoluzionare il sistema monetario e finanziario”.

Perché farlo? “La tokenizzazione potrebbe sbloccare nuovi tipi di accordi economici che gli attriti insiti nel

l’attuale sistema monetario hanno finora reso impraticabile”. Farlo, quindi, perché è produttivo. La convenienza è l’anima stessa dello sviluppo capitalistico. A un patto però: “Il successo della tokenizzazione si basa sulla fiducia fornita dalla moneta della banca centrale e dalla sua capacità di unire insieme elementi chiave del sistema finanziario”.

Qual è il problema? “Gli attriti derivano dall’attuale progettazione del sistema monetario, nel quale il digitale e gli altri crediti risiedono in database proprietari, situati ai bordi delle reti di comunicazione. Questi database devono essere collegati tramite terze parti sistemi di messaggistica che inviano messaggi avanti e indietro”. Traduzione: al momento le transazioni, contenute nei silos informatici delle diverse banche centrali, vengono messe in collegamento da “ponti” digitali di proprietà di terze parti. Pensate ad esempio al sistema Swift. Questo rallenta le procedure e genera ritardi e disallineamenti che aumentano rischi e incertezza.

Ed ecco la soluzione: “La tokenizzazione è un percorso più fondamentale per affrontare le carenze del sistema attuale”. Sempre a patto di far leva “sulla fiducia nella banca centrale”, che dovrebbe diventare la garante dell’infrastruttura. E questo spiega perché la Bis ne parli nella sua relazione annuale. “La maggiore velocità di esecuzione e la riduzione dei costi non sarebbero gli unici benefici: in prospettiva, diventerebbero possibili transazioni completamente nuove, aventi come unico limite l’inventiva degli innovatori pubblici e privati”.

Potrebbe sembrare un fatto squisitamente tecnico, ma come ricorda in apertura di capitolo la banca, ogni innovazione tecnica si accompagna con cambiamenti sociali che sul momento non sono immediatamente visibili. In questo caso quello che risulta più evidente è che tutte le operazioni di regolamento potrebbero essere svolte in maniera automatica e integrata, con risparmio di costi, tempo e guadagno di certezza grazie all’intervento del denaro di banca centrale come strumento di regolazione.

Insomma, quando il mondo cambia è necessario cambiare il mondo. E neanche quello esotico, misterioso, per non dire astruso, del sistema monetario fa eccezione. “Si tratta di un cambiamento epocale nella nostra concezione della moneta e nel modo in cui avvengono le transazioni”, dice Hyun Song Shin, Consigliere economico e Capo della ricerca della BRI. “L’unico limite ai potenziali benefici è l’inventiva dei partner pubblici e privati che innoveranno sulla piattaforma”, conclude.

Comprendere le conseguenze di questo cambiamento è un altro paio di maniche. Come diceva il poeta, le scopriremo solo vivendo.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Di cosa parliamo quando parliamo di diseguaglianza?

L’ultima relazione annuale della Bis di Basilea dedica un intero capitolo a uno dei temi più ricorrenti del nostro dibattito pubblico: la diseguaglianza. Chiunque frequenti le cronache, economiche e non solo, sa perfettamente quanto se ne parli e avrà sicuramente letto centinaia di pagine dove esperti, più o meno credibili, illustrano con dovizie di statistiche l’entità e lo sviluppo di queste disparità, sottolineandone gli effetti perniciosi sulla domanda aggregata, la stabilità finanziaria e, dulcis in fundo, su quella sociale. Una società diseguale è più instabile di una più equilibrata, fanno capire. E tanto basta ad invocare interventi redistributivi.

La conseguenza di questo ampio discorrere è che la letteratura sulla diseguaglianza ormai fa genere a parte, per quant’è copiosa. Per i più frettolosi esiste anche una vulgata che si può sintetizzare in poche righe: a partire dagli anni ’80, a causa della liberalizzazioni dei movimenti di capitale e la spinta sulla globalizzazione, con l’ingresso della Cina nel Wto nel ruolo di ciliegina sulla torta, la diseguaglianza all’interno dei paesi è aumentata, pure se è diminuita quella fra paesi. Risultato: i ricchi sono più ricchi, i poveri più poveri. E giù fischi.

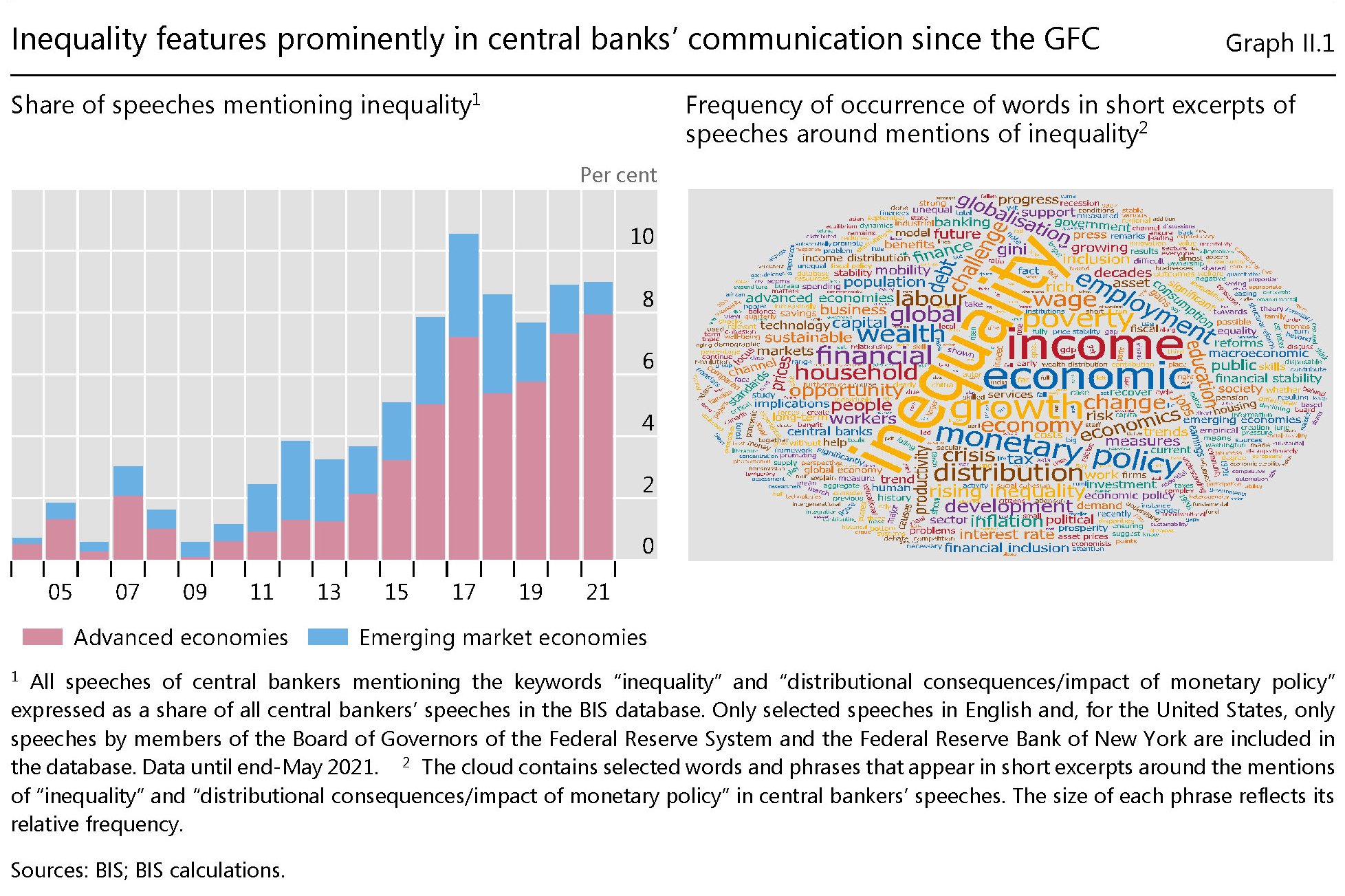

A questa narrazione le banche centrali hanno contributo non poco, producendo però pregevoli contributi scientifici. Una tendenza che è cresciuta nel tempo, come mostra la frequenza crescente dell’uso del termine diseguaglianza nei discorsi dei banchieri centrali.

Come si può osservare, la diseguaglianza inizia ad apparire sempre più di frequente a partire dagli anni Dieci del nuovo secolo. Prima, evidentemente, non era in cima ai pensieri dei banchieri centrali. Tale attivismo è una probabile conseguenza delle politiche straordinarie messe in campo dalle banche centrali per superare la crisi del 2008, che ha alimentato molti interrogativi circa gli effetti distorsivi di una politica monetaria tanto espansiva. Non a caso la Bis, nella sua ricerca recente, dedica ampio spazio agli effetti dei tassi bassi e del QE sulla diseguaglianza.

Il punto, però, è che se chiedessimo a persone diverse cosa intendono per diseguaglianza avremmo probabilmente risposte molto differenti. Il termine ormai è tanto abusato quanto frainteso. Sembra serva soltanto a smuovere emozioni, piuttosto che ragionamenti.

Ma se si vanno a leggere gli studi, possiamo individuare almeno tre definizioni statisticamente misurabili di diseguaglianza: quella dei redditi, quella della ricchezza e quella dei consumi. Il quadro si potrebbe completare se considerassimo anche la diseguaglianza delle opportunità, storicamente alla base di molte politiche (e promesse). Ma non è cosa che si possa agevolmente determinare. Buona quindi per i proclami, meno per la modellistica.

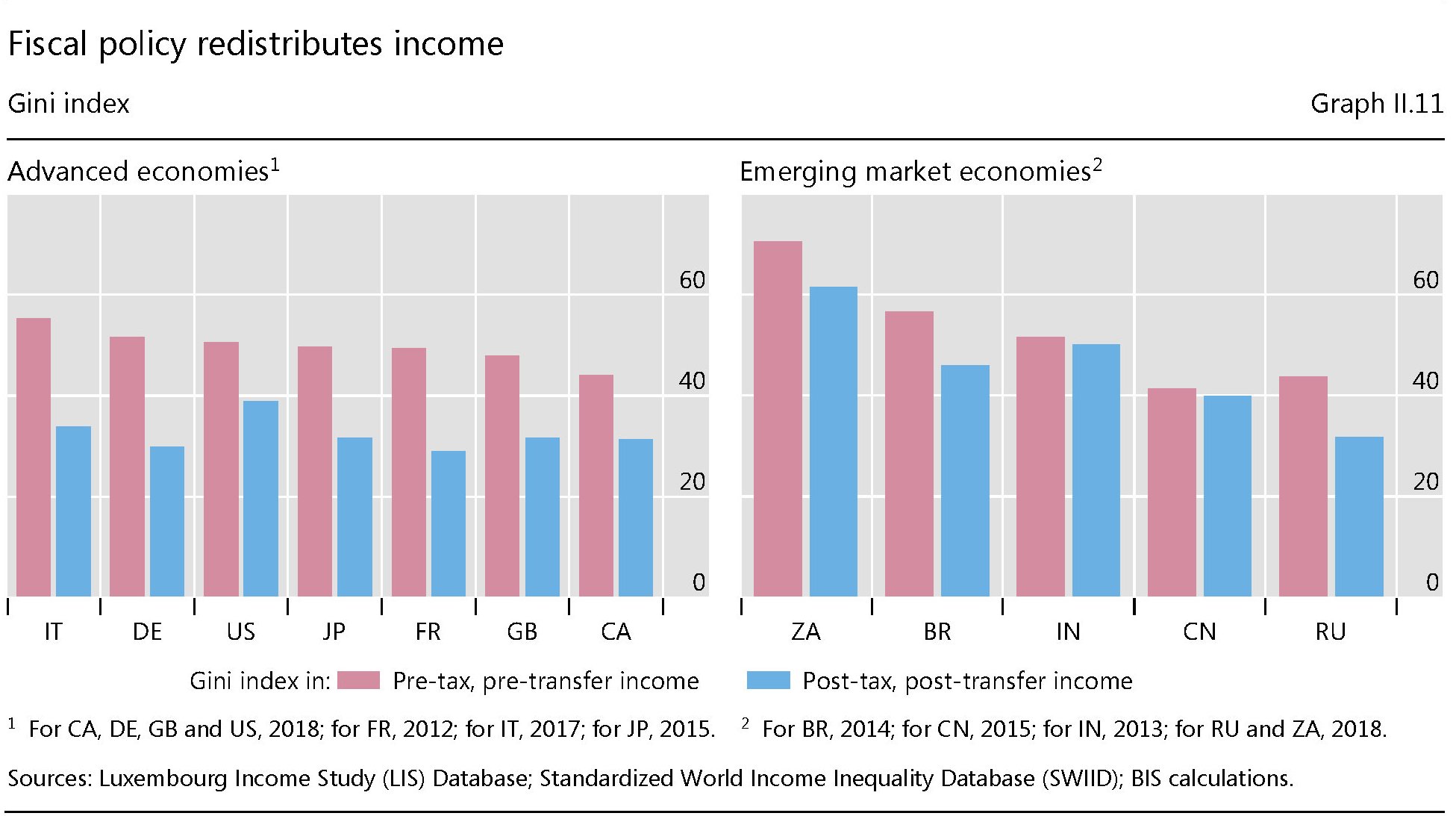

C’è un’altra cosa da ricordare. Quando parliamo di diseguaglianza dei redditi, dovremmo specificare sempre – cosa che raramente si fa – se la misuriamo prima o dopo l’imposizione fiscale e il contributo dei trasferimenti pubblici. Perché le differenze, misurate con l’indice di Gini, sono rilevanti, come si evince dal grafico (sotto) elaborato dalla Bis.

Come si vede, nel nostro paese l’indice di diseguaglianza dei redditi è persino superiore a quello degli Stati Uniti, prima degli effetti redistributivi provocati dal governo, mentre è assai inferiore dopo. Notate, inoltre, come in Italia l’indice di Gini prima dell’imposizione fiscale sia il più elevato – più è elevato maggiore è la diseguaglianza – fra le grandi economia considerate.

Una osservazione analoga si dovrebbe fare anche se guardiamo a un’altro tipo di diseguaglianza, quella della ricchezza, ossia del patrimonio. Quest’ultimo, che si compone di asset finanziari e reali – tipicamente gli immobili – è soggetto a un’imposizione fiscale, ma soprattutto è molto sensibile agli effetti della politica monetaria, pure se, secondo la Bis, gli effetti sulla diseguaglianza di queste politiche sono modesti e di breve termine.

Possiamo farcene un’idea osservando un altro grafico elaborato dalla Fed di S.Louis, che prende in considerazione gli effetti sui patrimoni della crisi Covid, a seconda della fascia di ricchezza.

Come si può osservare l’1% più ricco ha subito il calo più drastico del proprio patrimonio (-10%) nel primo trimestre del 2020, quando la crisi Covid fece crollare i mercati, per poi recuperare successivamente. Un anno dopo l’indice ha superato i 120 punti, quindi la ricchezza è cresciuta di circa il 20% rispetto al pre covid. E’ interessante però osservare che il maggior guadagno post-crisi lo hanno spuntato le famiglie che appartengono al 50% più povero della popolazione (+30%). Probabilmente hanno visto crescere la propria ricchezza, per lo più basata sul mattone, grazie alla ripresa dei corsi immobiliari. La diseguaglianza ha molti modi di esprimersi, anche se non tutti sono egualmente popolari.

E uno dei modi meno popolari è quello che si può osservare guardando a un’altro tipo di diseguaglianza della quale si parla molto poco, forse perché meno intuitiva: quella dei consumi. Ne accenna un bollettino di qualche mese fa della Banca centrale europea, che ha elaborato un grafico che vale la pena riportare.

“Le disuguaglianze nei consumi – scrive la Bce – sono talvolta considerate un indicatore del tenore di vita e del benessere migliore rispetto alle misure basate sul reddito o sulla ricchezza”. E’ bene sottolinearlo. E quanto ai nostri esiti, ciò che si osserva è che “i consumi risultano sostanzialmente meno concentrati della ricchezza netta, fattore che sembrerebbe indicare che il benessere economico è distribuito in maniera più uniforme rispetto alla ricchezza”.

Ciò significa che, ai fini pratici, la diseguaglianza nei consumi è un indicatore più realistico per misurare il livello di vita di una persona. Poco importa quanti denari abbia il mio vicino, se comunque io posso spendere quello che mi serve per vivere dignitosamente. Una riflessione che raramente fa capolino nelle analisi sulla diseguaglianza, che spesso invece puntano sugli effetti regressivi della concentrazione della ricchezza sulla domanda aggregata o sulla stabilità finanziaria, quando non si limitino a moraleggiare sulle ingiustizie distributive.

Di cosa parliamo, perciò, quando parliamo di diseguglianza? Come si può ricavare da questa breve illustrazione, le risposte non sono scientificamente univoche, mentre lo sono quanto agli esiti: qualunque sia la diseguaglianza che abbiamo in mente, che esista nella realtà o che sia un riflesso della nostra cattiva coscienza, la conclusione è che debba essere ridotta.

Da qui emerge una risposta corale: serve un maggior livello di intervento pubblico a fini redistribuitivi, persino superiore a quello che già lo stato svolge con la tassazione.

E’ in quest’area grigia che nascono proposte come quella della dote ai diciottenni tramite la solita patrimoniale. Togliere denaro per dare denaro. Raramente si pensa a come far aumentare la ricchezza, per la semplice ragione che è più facile prenderla. Robin Hood è di sicuro più popolare di Adam Smith. Ma se è così, allora dobbiamo essere consapevoli che quando ci lamentiamo della diseguaglianza stiamo dicendo che vogliamo più intervento pubblico nell’economia, credendo in fondo che sia il viatico per la felicità. Vero o falso che sia, importa poco.

Gli effetti sulla diseguaglianza dei tassi bassi

Nella sua relazione annuale la Bis di Basilea ha svolta una lunga e ragionata disamina dell’annosa questione della diseguaglianza, ormai al centro di molte analisi che tendono a sottolineare quanto sia perniciosa in un contesto di crisi strisciante, per la semplice ragione che genera una domanda aggregata molto volatile. La polarizzazione della ricchezza, lo abbiamo visto tante volte, ha un effetto regressivo perché la propensione al consumo dei più ricchi è più bassa di quella dei più poveri, e poiché questi ultimi sono quelli che soffrono di più a causa delle crisi – lo abbiamo visto anche con la recente crisi generata dalla pandemia, la loro numerosità provoca un effetto pro-ciclico che aggrava la perdita di prodotto.

La risposta delle banche centrali e dei governi, in questo ultimo decennio, è stata sostanzialmente quella di stimolare l’economia con vari artifici, con le banche centrali in testa nell’innovazione con il varo di politiche monetarie alquanto aggressive il cui fine era insieme quello di abbassare il costo del servizio del debito e mettere a disposizione risorse finanziarie per “rianimare” la domanda di consumi e la capacità di produzione, quindi la domanda e l’offerta, attraverso il canale finanziario dei prestiti a tassi rasoterra e l’aumento dei bilanci delle banche centrali, che di tale disponibilità di risorse sono la controparte contabile.

Senonché tali politiche, com’è noto, generano molti effetti più o meno indesiderati, uno dei quali, osservato in dettaglio in un approfondimento della Banca, è l’aumento del valore degli asset, che ha un effetto indiretto sulla distribuzione della ricchezza, finendo con l’aumentarne la diseguaglianza. Per dirla con le parole della banca, “le politiche accomodative della banche centrale hanno ridotto la diseguaglianza dei redditi, avendo permesso un aumento dell’occupazione, ma qual è il loro impatto generale sulla diseguaglianza di ricchezza?”.

La distinzione fra diseguaglianza di reddito e di ricchezza è poco nota al grande pubblico, che in gran parte ignora anche quella di diseguaglianza fra i consumi e ancor meno si occupa di misurare la diseguaglianza di reddito prima e dopo l’imposizione fiscale. Roba da specialisti. La parola diseguaglianza infatti ormai vive di vita propria e viene agitata come un feticcio utile a reclamare maggiore intervento pubblico in nome di una astratta giustizia sociale.

Ma aldilà di questa deriva vagamente populista, il tema esiste e merita di essere approfondito. La diseguaglianza della ricchezza, infatti, tende a cristallizzare la distribuzione dei patrimoni, e quindi favorisce il processo di polarizzazione delle opportunità, gravemente compromesse anche dalle difficoltà dell’istruzione pubblica negli ultimi due anni.

Diventa perciò utile provare a capire come la politica dei tassi bassi e degli acquisti di asset perseguita dalle banche centrali favorisca questa tendenza, agendo per lo più sul valore degli asset non solo tramite il anale del tasso di interesse, che aumenta il valore attuale dei redditi futuri, ma incoraggia la loro acquisizione che viene perseguita anche dalle BC specie lungo la curva di lunga termine delle obbligazioni. Le conseguenza le abbiamo viste in questi anni: record di borsa e mattone alle stelle, con annessi e connessi rischi derivanti da grande volatilità.

Secondo la Bis “L’effetto degli acquisti di attività da parte delle banche centrali e dei tassi di interesse bassi a lungo sulla disuguaglianza della ricchezza dipende criticamente su chi possiede case, obbligazioni e azioni”. Quando i prezzi degli asset salgano, tutti se ne avvantaggiano, ma chi possiede ricchezza finanziaria, quindi azioni e obbligazioni, tende a godere di più di tali rialzi rispetto a chi magari ha solo una casa di proprietà. I soldi fanno soldi recita il proverbio, e non va troppo lontano dal vero.

Per questa ragione, poiché i benestanti non solo hanno di solito (almeno) una casa di proprietà, ma anche dei titoli, ecco che godono di un guadagno relativo maggiore che finisce con l’ampliare il divario di ricchezza con i ceti più deboli una volta che si realizzino politiche di tassi bassi. Così come può accadere il contrario. Dipende da quanto aumentano i prezzi delle case rispetto al patrimonio netto.

Secondo le osservazioni svolte dalla Bis, “negli Stati Uniti, in Francia e in Germania, gli acquisti di asset su larga scala post-GFC non hanno generato un notevole aumento della disuguaglianza tra il 10% più ricco, o addirittura tra l’1% della popolazione più abbiente”. E tuttavia la Banca riconosce che “l’aumento dei prezzi delle case avrebbe ancora implicazioni distributive tra i proprietari e inquilini, in genere favorendo gli anziani a scapito dei giovani”. Il tutto ricordando che “la diseguaglianza delle ricchezza è molto difficile da misurare”. Per cui rimane il dubbio. Sarà pur vero che gli effetti della politica monetaria sulla diseguaglianza della ricchezza sono stati finora modesti. Ma anche l’ipotesi contraria è plausibile. E questo nessuno può negarlo.

Il dilemma fra povertà e diseguaglianza

L’ultima relazione annuale della Bis contribuisce significativamente al dibattito ormai annoso sull’incremento della diseguaglianza, che ormai alimenta una fiorente letteratura di genere alla quale hanno contribuito parecchio proprio le banche centrali, della quali la Bis è un po’ la mamma. Per avere evidenza di questa folgorazione sulla via di Damasco dei banchieri centrali, basta osservare quanto frequente sia la presenza del termine diseguaglianza nei loro discorsi negli ultimi anni rispetto ai primi anni Duemila.

Questa “rivelazione” deve avere molto a che fare con l’ultima grande crisi finanziaria, che ha finito con l’esacerbare una tendenza che viene fatta risalire agli anni ’80, quando quella che ormai si può definire una vulgata individua il momento storico in cui si osservare un andamento crescente delle diseguaglianza nei redditi e nella ricchezza.

Questa tendenza andrebbe però bene inquadrata, cose che purtroppo raramente avviene. Ad esempio osservando che il livello dei redditi osservato è sempre prima delle tasse, e che quest’ultimo cambia significativamente dopo l’intervento del fisco che equalizza parecchio, molto più di quello che si tende a pensare. Ne abbiamo già parlato altrove, osservando anche come cambi il concetto di diseguaglianza quando si guarda al livello dei consumi, quindi non serve tornarci qui.

Più interessante sottolineare un’altra caratteristica di questo quarantennio trascorso dal “maledetti” anni ’80, quando le economie internazionali sembra abbiano cospirato per aumentare la distanza fra i ceti sociali. Che può anche esser vero, ma non dice tutta la verità. Il quadro si completa osservando che all’aumento della diseguaglianza ha corrisposto anche una notevole diminuzione della povertà. Un curioso dilemma.

Come si può osservare dal grafico in alto a sinistra, infatti, i tassi di povertà, specialmente nei paesi emergenti – clamoroso il caso cinese – sono crollati rispetto agli anni ’80, proprio mentre si osservava un aumento dell’indice di Gini – e in particolare del reddito del decile superiore – nei paesi avanzati e in parte anche negli emergenti. Ricordate che stiamo sempre parlando dell’indice prima delle tasse: circostanza che potrebbe benissimo spiegare il dilemma.

Pure ignorando questa sottolineatura, si potrebbe sintetizzare dicendo che l’aumento della diseguaglianza fra paesi è stata in qualche modo associata a un aumento della diseguaglianza all’interno dei paesi. E una volta deciso che quest’ultima evenienza non sia desiderabile – e anche su questo è fiorita una vasta letteratura – bisogna capire in che modo perseguire questa “equalizzazione”.

La risposta delle banche centrali, a tal proposito, è abbastanza univoca. Mentre tocca ai governi usare la leva fiscale per redistribuire i redditi, a loro si può chiedere al massimo di favorire la stabilità macrononomica, con le misure prudenziali, e soprattutto quella dei prezzi, essendo notoriamente l’inflazione una tassa occulta molto penosa proprio per i più fragili.

Rimane la domanda: esiste davvero un dilemma fra povertà e diseguaglianza? E se esistesse preferiremmo avere meno povertà e maggiore diseguaglianza, o il contrario? Il brutto dei dilemmi, è che qualunque risposta è sempre sbagliata.

Tre scenari economici per il prossimo autunno

Il problema, o il paradosso se volete, si intuisce leggendo le prime righe della relazione annuale della Bis, ovviamente in gran parte dedicata agli sviluppi della crisi sanitaria. Quest’ultima ha generato un’economia che ha finito col rafforzare la tendenza degli ultimi vent’anni a rimediare ai problemi economici con robuste iniezioni di risorse finanziarie, sia fiscali che monetarie. Scelta obbligata, scrive la banca di Basilea, ma che non risolve il nostro problema. Quale? Molto semplice: “Il mondo è entrato nella crisi improvvisamente e come un tutt’uno; i singoli paesi stanno entrando nella fase pandexit ognuno con la sua velocità e a modo loro. In particolare la crescita in molte economie emergenti è rimasta indietro e alcuni vedono una crescita persistente dell’inflazione”.

Che significa? Che proprio come il virus, che è simile per tutti ma fa ad ognuno un diverso effetto, la nostra globalizzazione funziona egregiamente come canale di trasmissione dei problemi, ma poi difetta a trasmettere altrettanto bene le opportunità. Problema noto, ovviamente, ma che la pandemia mette in luce con grande evidenza. I paesi più deboli, proprio come le persone più fragili, stanno rischiando molto e stanno affrontando con grande fatica le notevoli complessità che la gestione di un’economia di guerra – o da pandemia se preferite – porta necessariamente con sé, specie in un momento in cui il denaro sembra non finirà mai, quando è vero il contrario. La stagione degli stimoli a pie’ di lista – all’americana potremmo dire – volge silenziosamente al termine, e alla fine si faranno i conti.

Perciò è molto utile leggere i tre scenari che la Banca ha preparato per provare a immaginare la stagione economica che comincerà il prossimo autunno, quando alcune delle domande che da mesi martellano nella testa degli osservatori inizieranno ad avere le prime, iniziali, risposte. Ad esempio: l’inflazione in crescita. Sarà una tendenza momentanea, o ci stiamo avventurando in un percorso di aumento persistente dei prezzi? E poi: il valore degli asset: borse, mattone e persino le criptovalute stanno mostrando tendenze a strappare un rialzo via l’altro, con una crescente importanza degli investitori retail. Un segno evidente, scrive la Banca, del momento topico – e quindi rischioso al massimo – che stiamo vivendo sui mercati finanziari, e che l’andamento dell’inflazione potrebbe finire col condizionare.

Se la crescita dei prezzi si dimostrasse persistente, sarebbe inevitabile per le banche centrali tirare la corda. Circostanza che ai mercati piace poco. E poi ovviamente c’è il cuore della questione: l’andamento della pandemia. Il grande interrogativo è se e come le varie campagne vaccinali saranno capaci di prevenire nuove ondate, che potrebbero pregiudicare la ripresa in corso, che è stata robusta ma, appunto ineguale. Forte in Cina e anche negli Usa, meno in Europa, altalenante nelle economie emergenti. Ancora una volta non riusciamo a distribuire in modo equo opportunità e problemi, con i secondi a gravare più su quelli che già ne hanno molti.

I tre scenari, dunque. Quello centrale, che poi è quello augurabile, ipotizza “un recupero relativamente regolare”. Che poi il “relativamente” è quello che bisogna ricordare. In questo scenario la pandemia è “costantemente sotto controllo” e i consumi continuano a sostenere la crescita, come abbiamo visto accadere nel secondo semestre dell’anno scorso e nel primo del 2021. In molti paesi l’inflazione supera i target, ma si tratta di sforamenti temporanei, perciò le condizioni finanziarie rimangono distese. Ma anche in questo scenario “positivo”, rimangono le differenze che abbiamo detto all’inizio. Le economie emergenti (EMEs) – a parte la Cina – faranno una gran fatica. E chi pensa che la cosa non ci riguardi ha poco chiaro come funziona l’economia internazionale.

Il secondo scenario mette insieme una crescita robusta a un’inflazione che eccede le aspettative conducendo a un peggioramento delle condizioni finanziarie. I mercati reagiscono anticipando una stretta monetaria. La Banca mostra di credere poco alla plausibilità di un’inflazione stabilmente in crescita, ma ciò non toglie che i mercati possano crederci, e ai livelli di rischio attuali “la domanda chiave riguarda la resilienza dell’intermediazione finanziaria non bancaria, in particolare in un contesto di leva finanziaria nascosta e disallineamenti di liquidità”. Traduzione: non sappiamo come reagirebbero tante entità finanziarie che non sono banche ma che fanno circolare molti soldi.

Il terzo scenario ipotizza una ripresa in stallo a causa delle difficoltà di contenimento della pandemia. In questo caso le tensioni fiscali sarebbero insidiosi e anche la “restituzione” dell’eccesso di risparmi cumulati durante la pandemia all’economia rischia di bloccarsi. In questo scenario le difficoltà delle imprese potrebbero riemergere come scogli finiti in secca, mano a mano che la liquidità si asciuga dai mercati. Le stime delle perdite su crediti disponibili ci dicono che sono gestibili dal sistema bancario, a patto però che “il sostegno politico sia presente per tutto il tempo necessario”. E questo ci riporta alle insidie fiscali.

Aldilà degli scenari, un punto merita di essere sottolineato. “Prima o poi – scrive la Banca – la pandemia finirà, lasciando dietro di sé problemi che potrebbero essere più scoraggianti e duraturi”. Detto diversamente: il paradiso può attendere.

Cartolina: Zombienomics

L’emersione delle imprese zombie, ossia quelle che con gli utili non riescono a coprire neanche il costo del servizio del debito, è solo uno degli effetti di un’economia dove l’incertezza viene annacquata col denaro a basso costo, pure se al prezzo di esiti vagamente spaventosi. Il credito generoso, infatti, contribuisce a tenere in vita imprese morte, con quelle vive a soffrirne le conseguenze, banche incluse. Dagli anni ’80, infatti, la crescita delle imprese zombie è andata di pari passo col deterioramento degli istituti di credito, mentre le imprese sane devono subire la concorrenza di imprese che, pure se “morte” divorano parecchio credito – la Bis ha calcolato che sono indebitate in media il 40% in più di quelle non zombie – e soprattutto zavorrano la produttività globale. Peraltro, sono pure tante. Si stima che circa il 6 per cento del totale delle aziende non quotate siano morte-viventi e che abbiano “sequestrato” il 2,5 per cento dell’intero stock di capitale. Quest’orda sembra invincibile. E probabilmente lo è.

Se la Cina rallenta l’Europa frena (e l’Italia pure)

L’ultima relazione annuale dell Bis ci consente di sbirciare in uno dei processi economici meno osservato, e tuttavia parecchio strategico, dei tempi recenti: il disindebitamento cinese. Se ne parla poco perché le nostre opinioni pubbliche percepiscono Pechino ancora come un soggetto esotico, trascurando però di osservare come l’inserimento della Cina nel grande gioco dell’economia internazionale, che ormai data quasi vent’anni, non abbia significato solo l’emersione di un nuovo partner commerciale, ma anche la creazione di un grosso anello della lunga catena della produzione globale che ritma la nostra quotidianità. Se questo’anello entra in tensione, è inevitabile che anche gli altri ne risentano. Ma poiché le catene della produzione non sono lineari come quelle fisiche, osservare gli effetti del deleveraging cinese ci permette di capire innanzitutto quali paesi ne pagano il prezzo. Che in economia significa perdere prodotto.

Una premessa è d’obbligo. La Cina, come sa chiunque segua le cronache del gigante asiatico, è da anni impegnata un questo processo per liberarsi dell’enorme quantità di debiti che le ha consentito di affrontare senza troppi traumi la grande crisi finanziaria del 2008 e insieme di modernizzare notevolmente la propria economia. Senza bisogno di andare troppo lontano, è sufficiente qui ricordare a che punto siamo.

Il grafico al centro consente di apprezzare l’andamento del debito globale suddiviso nei vari settori, ormai stabilmente sopra il 240% del pil dal 2015. Il deleveraging del settore corporate è stato in parte compensato dall’aumento dei debiti del settore delle famiglie e del governo. Ma questo non vuol dire che sia stato indolore. Le autorità hanno preso molte misure per frenare lo shadow banking, uno dei problemi più delicati del sistema finanziario cinese, e questo ha avuto effetti sia sui governi locali, in passato grandi sponsor dello shadow banking e cumulatori di debito “nascosto”, e poi dalle piccole e media imprese che “hanno visto declinare il loro capitale e la loro profittabilità”. Per giunta si è osservato che l’effetto sul pil dei prestiti alle famiglie è praticamente nullo, a differenza di quello del credito concesso alle imprese che genera investimenti sul capitale fisso e quindi ha un effetto espansivo.

“Queste decisioni – sottolinea la Bis – sicuramente necessarie in una prospettiva di lungo periodo, hanno depresso senza dubbio gli investimenti e l’attività economica nel breve termine”. Il prodotto quindi è calato e si è osservato che le imprese più indebitate sono state quelle che hanno mostrano rallentamenti più marcati della produttività (grafico a sinistra) “riflettendo la cattiva allocazione del credito passato. Naturalmente, le tensioni commerciali hanno esacerbato questi problemi, soprattutto per i settori orientati all’esportazione”. In sostanza, le piccole e media imprese cinesi stanno pagando il prezzo più elevato nella difficile transizione dell’economia cinese verso un’economia più orientata ai servizi e meno indebitata.

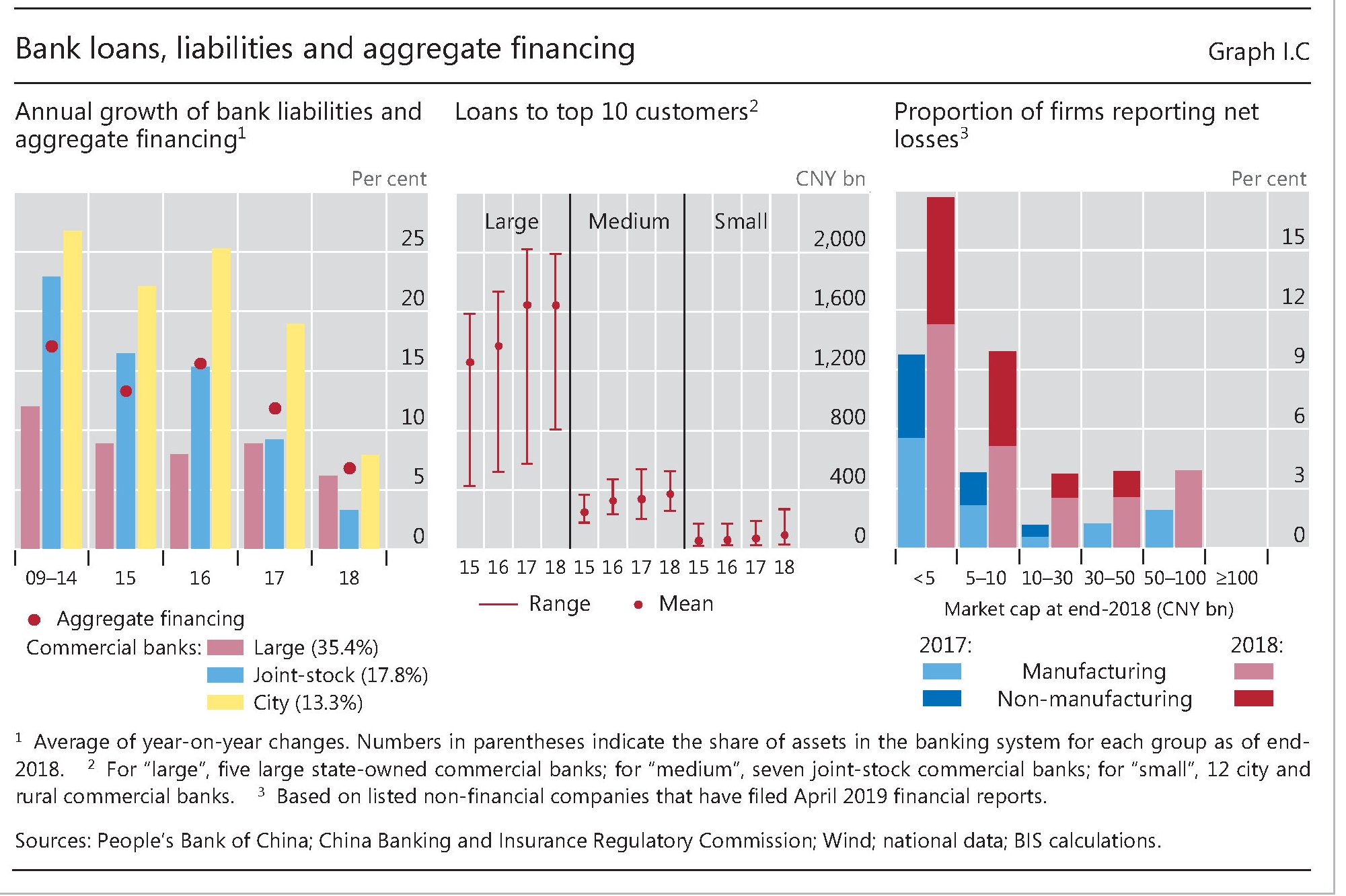

I dati, riferiti solo alle imprese quotate, mostrano che nel 2018 è notevolmente cresciuta la quota di imprese non finanziarie di piccola taglia che hanno riportato perdite, con un effetto macro rilevante sul pil che è stato quantificato in una perdita dello 0,2%. Questo gruppo di imprese ha visto diminuire la sua quota di capitalizzazione di mercato del 40%, una volta e mezza in più il calo registrato dalle altre società. Ciò ha determinato “crescenti preoccupazioni sulla redditività futura e, per estensione, sulla salute finanziaria di queste imprese, gravate da un debito elevato”.

Le autorità hanno reagito a questa congiuntura provando a incentivare i prestiti bancari e persino con incentivi fiscali. i primi effetti si sono visti nel primo quarto di quest’anno, quando si è osservato il credito bancario verso le Sme cinesi crescere del 19%. Ma nel frattempo il problema del rallentamento cinese ha smesso di essere un problema solo cinese. E’ diventato un problema globale, e particolarmente europeo. “Con il rallentamento della Cina, che ha contribuito in parte al rallentamento dell’area dell’euro, un’altra importante potenza commerciale, il commercio globale ha subito un duro colpo”, scrive la Bis.

Anche qui, chiunque segua le cronache economiche internazionali non troverà di che stupirsi. E tuttavia si tende a sottovalutare l’impatto che la Cina ha sulla produzione europea, principalmente a causa della forte relazione commerciale con la Germania, e, indirettamente, anche con l’Italia. Il grafico sotto consente di osservare il peso specifico sulla manifattura e sugli ordini del rallentamento cinese.

Come si può osservare la Germania è molto esposta al commercio con la Cina, in buona parte a causa dei beni intermedi scambiati all’interno delle catene del valore. Non siamo al livello di Taipei o Corea del Sud, per i quali i beni intermedi pesano il 76-81% dell’export verso la Cina, ma si tratta comunque di scambi rilevanti.

Non finisce qui: il calo degli scambi commerciali è influenzato dalle condizioni più tirate dei finanziamento delle economie emergenti, in parte provocato dall’apprezzamento del dollaro, che è la valuta che denomina molti dei loro debiti. Quindi se la Cina rallenta, l’Europa (e la Germania in primis) frena, e l’apprezzamento del dollaro aggrava lo slowdown. A qualcuno potrebbe persino sembrare un programma politico.