Etichettato: the walking debt

C’è pure un’Italia che funziona e parla hi tech

Per curare la depressione strisciante che ci affligge, testimoniata in ogni dove, è buona prassi fare opera d’igiene ricercando le tante luci che ancora riescono a contrastare il cono d’ombra nel quale pervicacemente ci sforziamo di entrare con parole e opere chiaramente autolesioniste. Parole, soprattutto. E poiché di tanto in tanto la cronaca ci offre qualche buona occasione, sarebbe far torto al nostro talento, che a dispetto di ogni evidenza visibile esiste, non darne testimonianza, fosse anche in un piccolo blog.

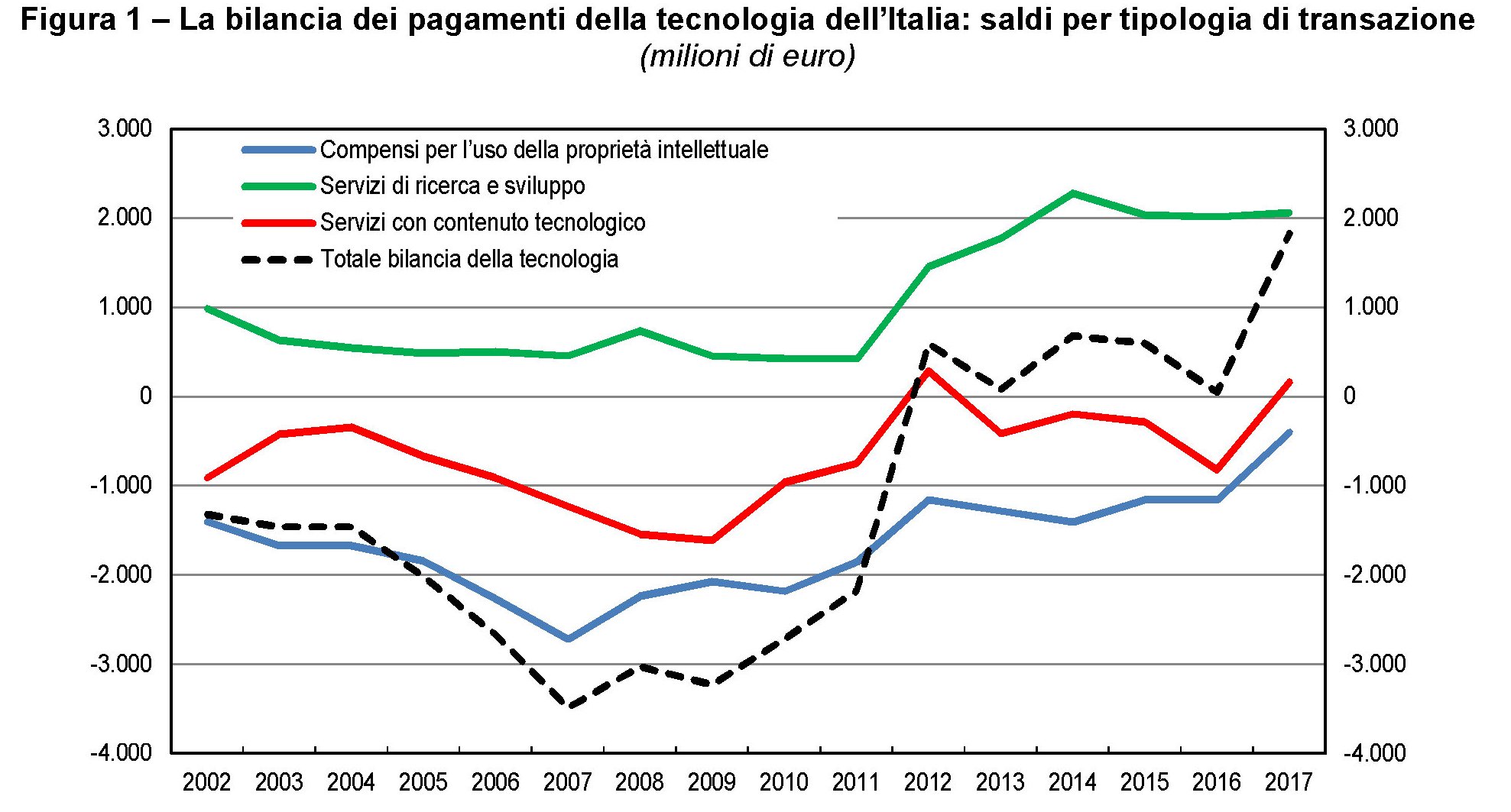

Il pretesto per questa digressione, che spero mi perdonerete, me l’ha offerto una recente pubblicazione di Bankitalia che riepiloga gli straordinari progressi che abbiamo fatto nel campo delle cosiddette disembodied technology (DT), ossia beni e servizi tecnologici non incorporati in beni fisici, la cui contabilità conduce alla pubblicazione di un capitolo apposito del nostro libro che tratta dei nostri conti con l’estero. La bilancia dei pagamenti della tecnologia, per richiamare la definizione usata da Bankitalia, è quindi un indicatore che misura la nostra capacità di stare sul mercato in una classe di attività molto importanti. Esportare DT, evidentemente, è più difficile che esportare truciolato.

L’analisi di questi dati conduce a informazioni assai interessanti, la prima delle quali è che “nel 2017 il saldo complessivo della bilancia dei pagamenti della tecnologia è risultato positivo per il sesto anno consecutivo, pari a 1,8 miliardi di euro, un livello mai raggiunto in precedenza”. Aldilà del dato, è il trend che è interessante. Negli ultimi sei anni, malgrado la crisi (o forse in ragione della crisi) l’Italia è riuscita a trasformare quello che era un deficit in un attivo.

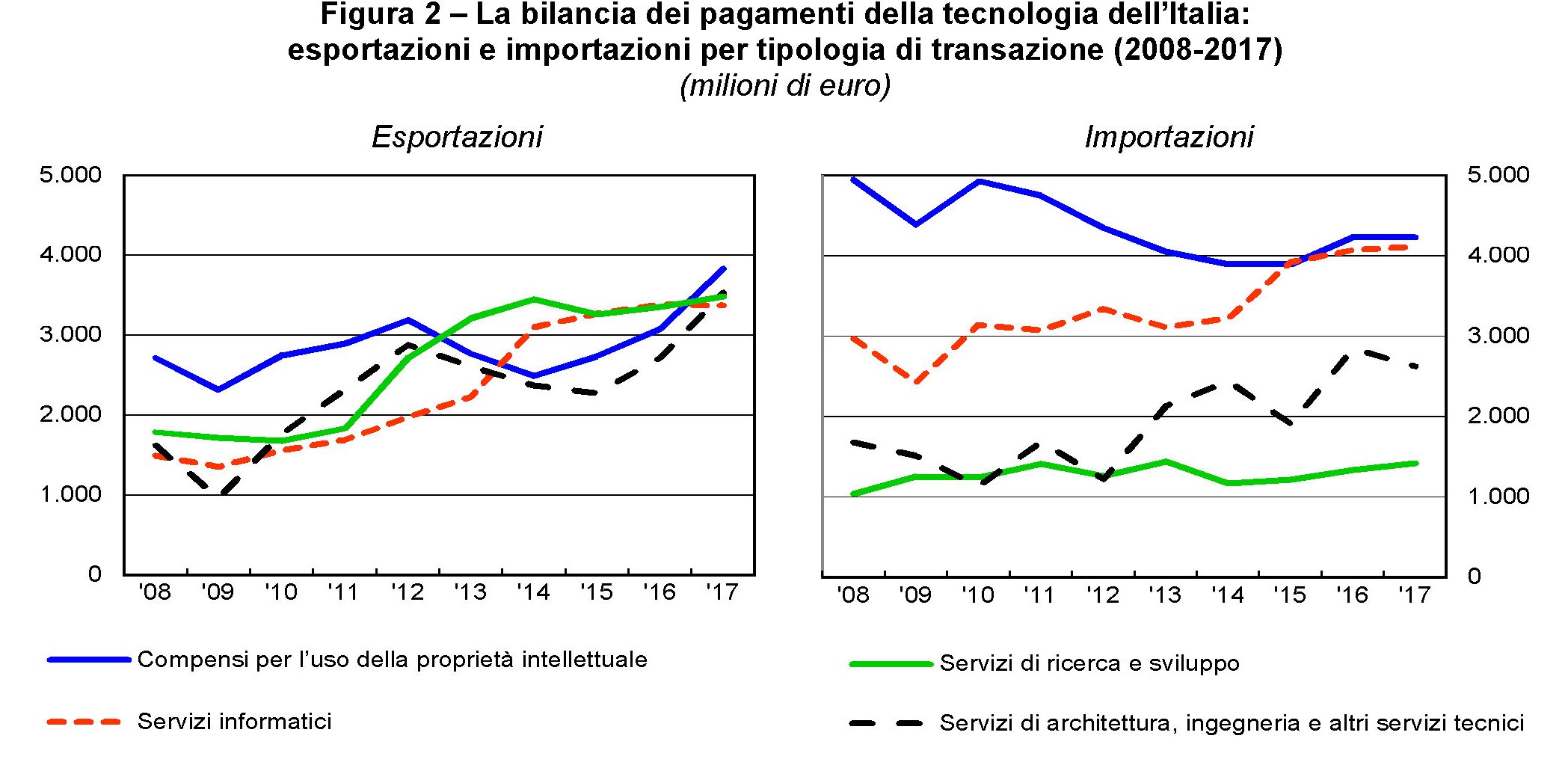

Notate che nel tempo siamo quasi riusciti ad azzerare il deficit della voce “compensi per l’uso della proprietà intellettuale”, che è arrivato a sfiorare i tre miliardi nel 2007 e che rappresenta la spesa per lo sfruttamento di brevetti, licenze e royalties. Questo non è accaduto perché abbiamo diminuito le importazioni di questa classe di beni – che è rimasta stabile negli ultimi anni intorno ai 4,2 miliardi – ma perché siamo riusciti ad esportarne quasi altrettanto. Il che è sicuramente un risultato sorprendente. “I compensi per l’uso della proprietà intellettuale sono diventati la voce più consistente per le vendite all’estero (3,8 miliardi), anche se di poco superiore alle altre componenti, tutte sopra i 3 miliardi annui”, spiega Bankitalia.

In generale, le esportazioni sono aumentate un po’ in tutte le voci che compongono la bilancia dei beni, con l’esclusione dei servizi informatici in leggero calo, per un incremento complessivo del 13,5%. “Aumenti assai sostenuti si sono registrati sia nelle esportazioni di servizi di architettura e ingegneria (quasi il 30 per cento, dopo una crescita del 19,4 per cento l’anno precedente), sia nei compensi per l’uso della proprietà intellettuale (24,6 per cento)”, spiega la nota.

Altre informazioni utili si ricavano osservando i saldi per area geografica che compongono la nostra bilancia. Il grosso delle transazioni (l’88%) si svolge con paesi avanzati. La novità è che il saldo nei confronti dei paesi Ocse, storicamente negativo, è diventato positivo nel 2017 per 0,2 miliardi. Il miglioramento è stati guidato dal graduale riassorbirsi del deficit verso l’UE, diminuito da 3,1 a 1,9 miliardi. Al contempo è aumentato da 1,3 a 1,6 il saldo attivo verso i paesi non Ocse.

Se guardiamo ai singoli paesi, nel 2017 l’incremento più consistente in valore assoluto dell’export “si è registrato nei confronti della Francia, seguita a distanza dagli Stati Uniti, dalla Svizzera e dalla Polonia”. La Svizzera è il principale paese di destinazione delle nostre vendite (2,0 miliardi), seguita dagli Stati Uniti e dalla Francia (rispettivamente 1,8 e 1,7 miliardi). Al contrario, l’export si è ridotto verso la Germania e il Belgio. Nei paesi non OCSE, “l’aumento delle esportazioni è stato ancora più rilevante (21,5 per cento), interessando molte aree geografiche, incluse la Cina, l’India e la Russia; ha fatto eccezione il Brasile”. Dal lato delle importazioni, “sono calate quelle dal Regno Unito e dall’Irlanda, che rimane comunque la principale origine dei nostri acquisti di disembodied technology (2,4 miliardi), seguita dalla Germania”. Le importazioni dai paesi non OCSE sono invece aumentate del 20,1 per cento, in linea con l’incremento delle vendite, con la Russia a fare eccezione.

Infine, utile dare uno sguardo anche ai settori che hanno espresso il risultato. “Il surplus del comparto manifatturiero è aumentato da 1,7 a 2,1 miliardi, riflettendo una riduzione dei flussi più consistente dal lato delle importazioni rispetto alle esportazioni (rispettivamente -11,6 per cento e -3,3). Il deficit nel settore dei servizi si è quasi azzerato, passando da -1,6 a 0,1 miliardi, grazie a un incremento delle vendite molto più sostenuto rispetto a quello registrato dagli acquisti (rispettivamente 38,9 e 8,0 per cento)”.

Complessivamente quindi il nostro paese ha compiuto un notevole progresso in attività che richiedono notevoli competenze e generano molto valore aggiunto. A qualcuno sembrerà un risultato di poco conto, ma solo perché vivono nel mito dell’investimento pubblico quale rimedio a tutti i mali. E non è detto che sia un bene.

Cronicario: L’export scricchiola, ma ci salveranno i ricchi (e i ciclisti)

Proverbio del 16 novembre La bocca non si addolcisce parlando di miele

Numero del giorno: 2,2 Accelerazione % inflazione in ottobre nell’EZ a ottobre

Per fortuna è venerdì, mi dico esausto scorrendo il cronicario, oggi come ieri pieno di notizie estenuanti. Mica solo per colpa nostra. I nostri cugini inglesi sono alle prese con la Brexitmachia e perdono ministri come noi miliardi per colpa dello spread (i nostri ministri resistono invece, a conferma della tempra italica). E ce ne potremmo pure infischiare se non fosse che prima o poi i guai della May, che abbiamo tenuto fuori dalla porta, entreranno dalla finestra, come possono capire i feticisti dei grafici.

Ma poiché a molti questo pensierino sembrerà campato in aria, vi riporto subito sulla triste cronaca che è a prova di cretino. Basterà scorrere l’ultima release sul nostro commercio estero riferita a settembre, che racconta di flessioni dell’export sia su base mensile (-2,1%) che su base annuale (-2,8). Il grosso di questo calo si concentra fra i paesi extra Ue. In particolare il calo delle esportazioni sono scesi negli Stati Uniti (-8,6%), Turchia (-31,0%), Russia (-24,7%), Cina (-17,2%) e paesi OPEC (-11,2%). L’asse sovranista che tanto ci vuole bene.

Il riassunto è edificante: “Si stima che il surplus commerciale si riduca di 2.983 milioni di euro (da +4.257 milioni a settembre 2017 a +1.274 milioni a settembre 2018). Nei primi nove mesi dell’anno l’avanzo commerciale raggiunge +28.482 milioni (+58.422 milioni al netto dei prodotti energetici)”. Dal che si deduce che abbiamo speso 30 miliardi per i beni energetici. Ma il governo del cambiamento avrà sicuramente una ricetta per risolvere questo problema. Si può averne contezza leggendo le parole illuminate di uno dei massimi esperti della maggioranza del cambiamento via Twitter, incidentalmente presidente di commissione, secondo cui ridurre le importazioni” di energia “è sicuramente di importanza capitale”.

Che fare? Ma è l’uovo di Colombo: bisogna “produrre in casa quella energia che, superficialmente, tante volte abbiamo pensato fosse più facile importare dall’estero”.

Quindi non state a preoccuparvi, anzi siate felici. Perché nel tempo che tornate a camminare in bicicletta – risparmiamo anche sulle palestre che sono un’aberrazione liberale – e magari tornate a scaldarvi con la lana di pecora, il nostro esecutivo ha le idee molto chiare su come si debba risolvere il nostro annoso deficit di investimenti (leggi: strade sbreccolate, case pericolanti e ponti pericolosi). A parte i potentissimi investimenti pubblici, con moltiplicatore superX, il governo ha un piano che oggi il ministro che rima con economia e che casualmente abita nello stesso ministero ha sintetizzato con queste parola davvero edificanti: “L’impiego dei capitali privati al servizio del futuro del paese funge da collante sociale per recuperare la legittimità della funzione che la ricchezza ha sempre avuto”. E quindi l’invito ai ricconi – che sono notoriamente generosi ai confini della tirchieria – a “dare il contributo alla strategia del governo attraverso gli investimenti”.

Che dite? E’ la migliore della settimana vero? Lo so. Infatti chiudo bottega.

A lunedì.

Cartolina: La scomparsa del surplus cinese

C’era una volta una Cina che aveva avanzi correnti notevoli, che generavano insieme invidia e irritazione. Il miracolo cinese concorreva agli squilibri globali – si diceva – e le notevoli esportazioni cinesi di merci corrompevano le virtuose manifatture occidentali, impoverendo milioni di abitanti del ceto medio. Questa storia, ammesso che mai sia stata vera, ormai non lo è più, e da anni. I cinesi continuano ad avere un robusto attivo sulla bilancia delle merci, ma spendono sempre più i loro soldi, per lo più perché hanno scoperto il piacere di viaggiare all’estero, con ciò cumulando notevoli deficit sul conto dei servizi. In più pagano profumate rendite ai signori del capitalismo occidentale che sono andati laggiù a costruire fabbriche. E così il surplus corrente cinese ormai si avvia a sparire. Quest’anno sarà di poco superiore allo zero e l’anno prossimo chissà. La Cina che c’era non c’è più. Rimane la domanda sulla Cina che ci sarà.

Il dilemma nascosto nei commerci dell’eurozona

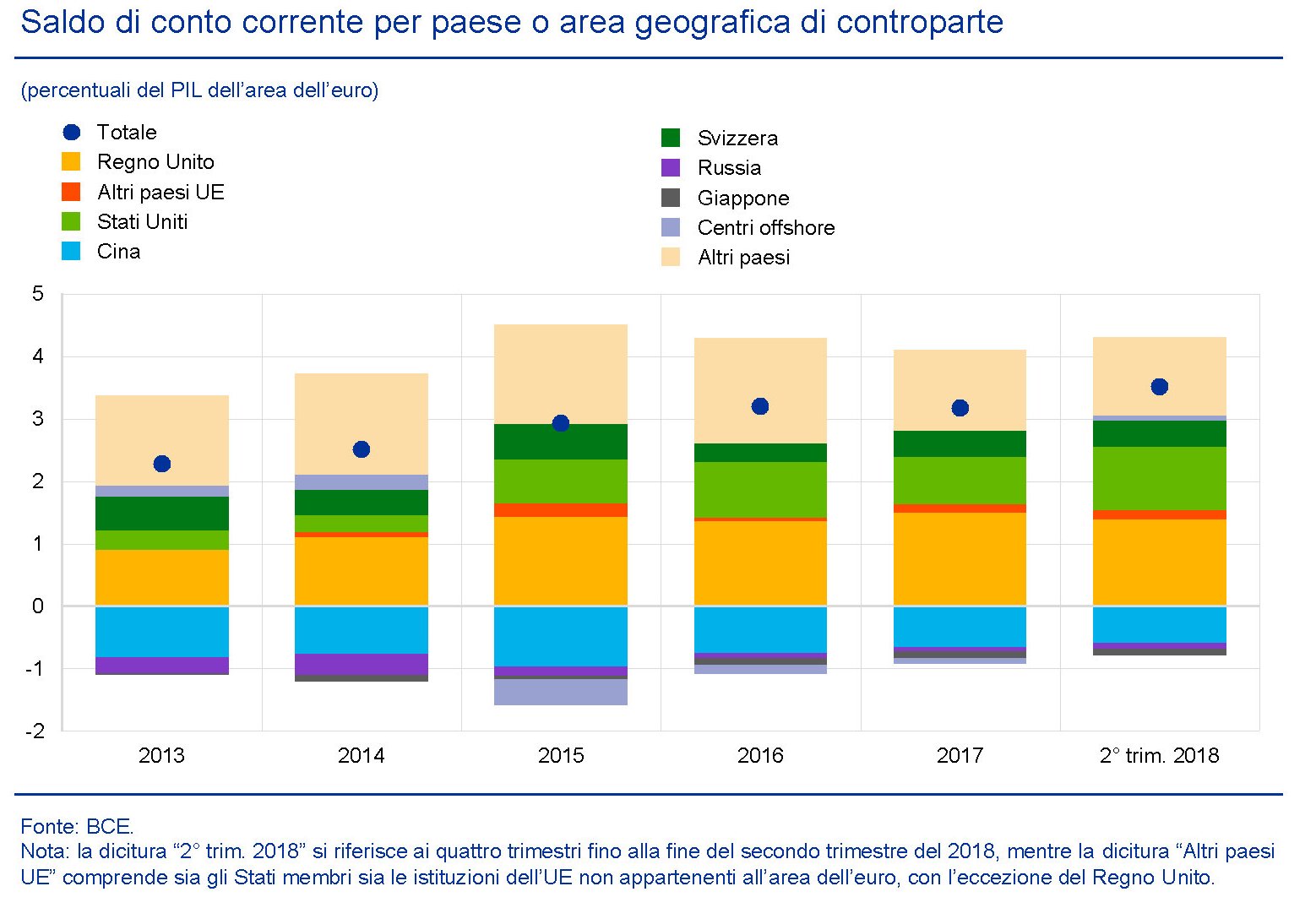

Un approfondimento contenuto nell’ultimo bollettino economico della Bce ci consente di mettere a fuoco una caratteristica del commercio internazionale che dice molto del dilemma politico ormai all’ordine del giorno in cui si agita l’Ue e, in particolare l’Eurozona. Ossia il suo doversi barcamenare fra interessi, in gran parte allocati in Usa e in Uk, e necessità, che invece trovano alimento in Russia e Cina. Per dirla in parole semplici, la zona euro vende agli euroatlantici e compra dagli euroasiatici, trovandosi classicamente nel mezzo di una tenzone a serio rischio di esplosione con l’avvelenarsi della guerra commerciale e le varie sanzioni. Questa situazione è rappresentata plasticamente dall’analisi del saldo corrente dell’eurozona, ossia il totale delle transazioni fra l’unione monetaria e il resto del mondo.

Come si può notare la situazione dei conti esteri dell’EZ è rimasta sostanzialmente stabile negli ultimi sei anni. Nel senso che nostri partner sono rimasti costanti. Per dirla con le parole della Bce, “il surplus complessivo − pari al 3,5 per cento del PIL nei dodici mesi terminanti alla fine del secondo trimestre del 2018 − è in gran parte legato alle transazioni con il Regno Unito e gli Stati Uniti, che forniscono un contributo rispettivamente pari all’1,4 e all’1,0 per cento del PIL dell’area dell’euro, seguiti dalla Svizzera con lo 0,4 per cento. La Cina, al contrario, ha contribuito negativamente (circa -0,6 per cento del PIL dell’area) al saldo di conto corrente. Al tempo stesso, l’impatto di tutti gli altri principali partner commerciali per i quali è disponibile una ripartizione geografica è stato relativamente limitato, mentre il gruppo dei restanti paesi − comprendente i maggiori produttori di petrolio − ha fornito un contributo positivo al surplus dell’area dell’euro (circa l’1,3 per cento del PIL)”.

Se guardati gli istogrammi è tutto chiaro: l’EZ incassa dalle sue esportazioni verso UK e Usa e paga i suoi consumi di beni cinesi e Russi che primeggiano fra gli altri. Peraltro “gran parte dell’incremento dell’avanzo di conto corrente dell’area dell’euro registrato dal 2013, pari a circa 1,2 punti percentuali di PIL, è dato dal miglioramento del saldo nei confronti dei tre maggiori partner commerciali dell’area”. In sostanza questo miglioramento si sostanzia in un aumento dei surplus verso USA e UK rispettivamente dello 0,7 e dello 0,5%, mentre il deficit verso la Cina si è ridotto dello 0,2% del pil dell’area.

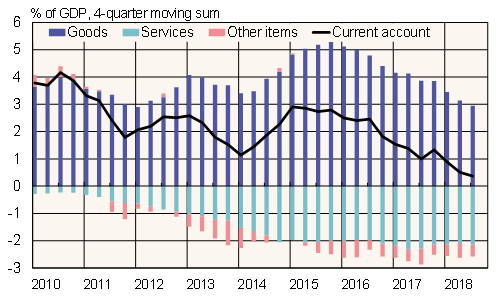

Se osserviamo il saldo corrente scomposto nelle sue componenti (merci, servizi e redditi) il quadro diventa anche più nitido.

Gran parte del miglioramento del saldo correte registrato dal 2013 in poi (l’1,2% del pil) è derivato dalle esportazioni di beni e servizi, mentre le rendite su investimenti diretti e di portafoglio hanno contribuito negativamente. L’eurozona, quindi, ha attratto capitale e pagato i rendimenti. Questo vale in particolare per la Svizzera, il Giappone e altri paesi dell’Ue. Mentre non vale per gli Stati Uniti e la Gran Bretagna che quindi sono in deficit anche sul lato dei redditi primari. Insomma, sono grandi debitori dell’EZ. “Tra i saldi bilaterali, il principale incremento è stato osservato nei confronti degli Stati Uniti; la forte crescita delle esportazioni, superiore al

modesto aumento registrato dalle importazioni, è la conseguenza sia della più vigorosa domanda interna statunitense sia dell’apprezzamento del dollaro”.

E’ chiaro che la contabilità non spiega tutto, ma può essere utile a sollevare domande. Forse questi andamenti hanno aiutato non poco l’avvento di Trump e della Brexit. Forse contribuiranno a stringere relazioni più fitte fra l’EZ e il blocco Russo-cinese. Di sicuro non passano inosservate.

Perché agli Usa il debito costa meno di niente e a noi no

Come qualunque buon governante dovrebbe sapere – e purtroppo così non è – un debito è sostenibile se genera una crescita superiore al suo costo. Seguendo la definizione di un economista della Fed di S.Louis, potremmo indicare il costo del debito come la differenza fra il tasso di interesse reale (quindi al netto dell’inflazione) che il governo deve pagare sui suoi debiti e il tasso di crescita del pil, che corrisponde sostanzialmente a quello della crescita del reddito nazionale. Detto in soldoni, se pago dieci di interesse sui debiti, ma guadagno undici, alla fine pago i debiti e mi rimane pure qualcosa. Il debito ha un costo che mi posso permettere.

Si potrebbe discutere a lungo, come in effetti si fa, sul senso e la ragione di questi debiti, domandandosi persino se senza costanti deficit che finiscono con l’aumentare il debito complessivo magari non si crescerebbe di più. Ma queste sono discussioni che ci porterebbero lontano, quando invece lo scopo di questa rapida illustrazione è osservare questo grafico diffuso dalla Fed, che rappresenta il costo del debito pubblico americano, definito come da premessa, dagli anni ’60 in poi.

La curva descrive proprio il gap fra il costo degli interessi e l’incremento del reddito, quindi va in territorio negativo (esempio: anno 1972) quando il reddito cresce più degli interessi.

L’osservazione condotta dagli economisti della banca consente di sapere alcune cose molto interessanti. La prima è che a partire dal 1960 la curva è stata negativa per il 63% del tempo. Ciò significa che la crescita del reddito è stata superiore al costo degli interessi per tutto questo periodo. Gli unici momenti in cui la crescita del reddito è stata inferiore agli interessi è stato fra il 1981 e il 1995, nei primi anni 2000 e poi per un breve periodo all’indomani della crisi del 2008, quando il pil collassò. Ma è il primo periodo ad essere più interessante. Il picco di aumento del costo del debito si osserva nei primi anni ’80. Nel 1982 la differenza fra costo degli interessi e crescita arriva al picco di 8,75. Come mai? I cultori della storia economica ricorderanno che nel 1980 il nuovo presidente della Fed Paul Volcker portò i tassi di sconto al 20% per combattere l’inflazione a due cifre, con ciò determinando uno shock su tutti i mercati finanziari che condusse a un notevole aumento del costo del debito per molti governi, compreso il nostro.

Ma come si può osservare dal grafico, già due anni dopo il grosso dello shock del rialzo dei tassi di interesse era stato riassorbito. La crescita Usa riportò a zero a curva alla fine degli anni ’80, quando il costo del debito conobbe un’altra crescita che fu definitivamente azzerata nella seconda metà degli anni ’90. Quindi si arriva alla crisi dell’hi tech di inizio 2000 che spinse il governo a costosi salvataggi, anticipando il copione che si vedrà nel 2008. Ma il dato saliente è che gli Usa, a differenza di quanto è capitato a noi, sono sempre stati capaci di riassorbire i costi del proprio debito grazie all’andamento della crescita. Tanto è vero che il costo medio del debito nell’intero periodo è stato addirittura negativo per lo 0,67%.

Sulla base di questi elementi, possiamo fare un semplice osservazione. Possiamo consolarci quanto vogliamo pensando che l’esplosione del debito pubblico italiano sia stata determinata dal mitico divorzio fra Tesoro e Banca d’Italia, che capitava proprio nel 1981 ossia in pieno shock Volcker. La verità pura e semplice è che ammesso che sia vero che il divorzio abbia generato l’aumento del debito, costringendo il Tesoro a vendere il proprio debito sul mercato che in quel momento chiedeva tassi elevati, è altrettanto vero che se avessimo generato una crescita adeguata (e magari mitigato i deficit) il debito non sarebbe esploso come di fatto è accaduto. Prendersela con l’aumento del debito senza considerare il disastro della mancata crescita serve ad assolverci dalle nostre responsabilità per le politiche che abbiamo condotto e regala pure degli splendidi capri espiatori. Ma è riduttivo. E falsa la realtà.

Il capitale italiano produce poco ma rende

Torniamo alla nostra tabella diffusa da Istat che misura la produttività e fissiamo adesso l’attenzione sull’altra gamba del nostro sgabello sul quale poggia la nostra economia dopo il lavoro e i fattori totali della produzione: il capitale.

Come si può osservare, nel periodo 1995-2017 la produttività del capitale è stata sempre negativa, in media dello 0,7%. Ciò significa in sostanza che abbiamo investito tanto (l’1,4% medio annuo di incremento) rispetto a quanto abbiamo ottenuto (+0,7 la crescita del VA). Il che dovrebbe suscitare più di un interrogativo. “Questa dinamica – spiega Istat – è il risultato di un andamento molto diverso nelle due fasi 2003-2009 e 2009-2015 dell’accumulazione di capitale. Nel primo periodo, la significativa crescita dell’input di capitale (+1,7% in media d’anno) ha determinato, in presenza di un lieve calo del valore aggiunto (-0,2%), una marcata diminuzione della produttività del capitale (-1,8%). Nel secondo periodo, la discesa degli investimenti fissi lordi ha determinato una diminuzione dell’input di capitale (-0,5% in media d’anno) maggiore rispetto a quella del valore aggiunto (-0,1%) e la produttività del capitale è aumentata dello 0,5%”.

Proviamo a tradurre. Nel periodo fra il 2003 e il 2009 si investiva molto ma con scarso profitto, probabilmente perché il capitale andava verso settori a scarso valore aggiunto. Si pensi all’immobiliare, in quegli anni in gran voga.

Nel periodo successivo (2009-15) gli investimenti sono diminuiti, per non dire crollati (-0,5%) e questo sommandosi algebricamente all’incremento del valore aggiunto del periodo (-0,1%) ha condotto a un aumento della produttività del capitale. Poiché si investe assai di meno, quel poco rende di più, potremmo dire.

Possiamo andare più in profondità se scomponiamo l’input di capitale nelle tre componenti identificate da Istat, ossia input di capitale ICT, di capitale materiale non ICT e di capitale immateriale non ICT.

Osservando la tabella (1995-2017) si vede che l’input della componente che incorpora le tecnologie dell’informazione e della comunicazione (Information and Communication Technology – ICT) è aumentato in media d’anno del 2,8%, la componente immateriale non-ICT (che comprende la Ricerca e Sviluppo) del 3,5% e la componente di capitale materiale non-ICT dell’1,1%. Di conseguenza, la produttività del capitale ICT è diminuita del 2%, quella del capitale immateriale non-ICT del 2,7% e quella del capitale materiale non-ICT dello 0,4%. Come si possono interpretare questi dati? La risposta non è facile e probabilmente ha molto a che fare col modo in cui è organizzato il nostro sistema produttivo. Sappiamo però che l’input di capitale ha ripreso a crescere nel 2016 e nel 2017 a fronte di un aumento del valore aggiunto che ha fatto quindi crescere notevolmente la produttività del capitale che però si è concentrato nella componente del capitale materiale non ICT malgrado il grosso dell’aumento dell’input di capitale si sia concentrato fra capitale ICT e capitale immaterial non ICT. Ma l’alta produttività del capitale materiale deve molto al fatto che gli input siano stati praticamente nulli, se non negativi (nel 2016), al contrario di quanto avvenuto per le altre tipologie. Il capitale italiano è poco produttivo quando si investe in attività ICT o immateriali. Con un paradosso potremmo dire che diventa produttivo solo quando non si investe.

Ma questo dice solo una parte della verità. Se riprendiamo la tabella dei contributi al valore aggiunto osserviamo che proprio il capitale ha contribuito in gran parte alla crescita del VA dell’ultimo ventennio, seppur con alti e bassi.

Laddove il contributo del capitale va inteso, come da definizione Istat, come “il rapporto tra redditi da capitale e valore aggiunto per la variazione dell’input di capitale”. Questo risultato, di conseguenza, è influenzato assai più dal redditi del capitale che dalla sua produttività.

Cosa possiamo trarre da questa sommaria ricostruzione? Che nell’ultimo ventennio il capitale ha avuto una produttività bassa, ma ha contribuito notevolmente alla crescita del valore aggiunto. A fronte di un input di capitale elevato e una valore aggiunto basso, stante la definizione Istat, possiamo dedurre che il grosso di questo contributo derivi dall’aumento dei redditi da capitale. Potremmo dire con una battuta che il capitale italiano produce poco ma rende. Purtroppo c’è poco da ridere.

(2/fine)

Puntata Precedente L’economia italiana è uscita più forte dalla crisi. Per ora

Cronicario: Si prepara l’Italia dello Zeroquattro

Proverbio del 12 novembre Un cuore felice fabbrica l’oro

Numero del giorno: 0,63 Tasso % Bot annuale venduto all’asta di oggi

Grandi cose si preparano sotto il cielo. Il poderoso Governo del Cambiamento sta mettendo le basi per trasformarci nei campioni d’Europa, e li voglio proprio vedere quei cattivoni nordeuropei a rosicchiarsi d’invidia per i nostri moltiplicatori di crescita a deficit che manco alle nozze di Canaan.

Il vostro Cronicario qui, è l’alfiere di questo cambiamento, nonché antenna finissima che capta l’aria che tira. E dall’alto di questa visione illuminata, vi posso anticipare la grande trasformazione che si prepara. Scordatevi la triste Italia dello Zerotré, Quella che rincorreva i decimali di pil. Oggi per vie traverse è stata annunciata la rivoluzione che si prepara e i cui effetti saranno visibili già nei primi giorni del 2019, come ha annunciato fieramente il vicepremier uno e bino: l’Italia dello Zeroquattro.

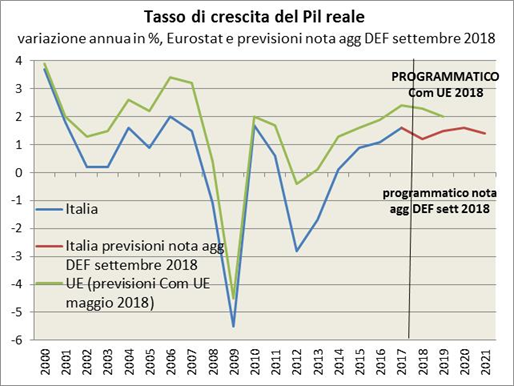

Lo so, è incredibile, ma bisogna sapere unire i fili. Stiamo qua apposta. Ve la faccio breve. Sapete già che qualche giorno fa abbiamo fatto uno bello zero di crescita, che peraltro poco dopo è stato arricchito (si fa per dire), da un robusto calo delle vendite al dettaglio e oggi dal terzo calo consecutivo della produzione industriale trimestrale…

Bene: era tutto previsto. Il potente cervello elettronico del governo del cambiamento era talmente consapevole che sarebbe andata così che si è premurato a presentare ai partner europei una potente manovra economica, che ovviamente non è stata compresa come sempre accade all’inizio alle cose geniali. Ma chissenefrega, ci capirano dopo o se ne faranno una ragione (semicit.): grazie alla manovra del popolo il cambiamento lungamente atteso si innescherà nel corpo della nazione come un poderoso ricostituente, i cui effetti si vedranno già prima che entri il vigore il provvedimento, perché sennò che cambiamento è? La strada peraltro è già stata tracciata. Poco fa in audizione uno statistico dell’Istat ha detto al Parlamento che per avere l’,1,2% di crescita previsto dal governo quest’anno, quello che incidentalmente è stato scritto nella poderosa manovra, servirà un pil in crescita dello 0,4% l’ultimo trimestre di quest’anno.

Ora lo statistico audito ha ricordato che l’indicatore anticipatore “registra una ulteriore flessione” preludendo alla “persistenza di una fase di debolezza del ciclo economico”. Ma questi sono cascami della vecchia Italia che sottostimava il potere della volontà. Di quella per dire che sta a vedere il pelo nell’uovo, tipo che “un mutato scenario economico potrebbe influire sui saldi di finanza pubblica potrebbe influire sui saldi di finanza pubblica in modo marginale per il 2018 ma in misura più tangibile per gli anni successivi”. Tanto più con una manovra che secondo la Corte dei Conti è fatta per l’80 per cento di spesa corrente e solo per il 17% da investimenti.

Dettagli, sfumature. La crescita di fine anno non solo confermerà gli obiettivi del governo per il 2018, ma darà l’abbrivio alle crescite che verranno e che le varie “defaillance tecniche” (cit.) hanno impedito di vedere agli occhiutissimi osservatori, a differenza di quanto accade a noi. “L’Italia dello Zeroquattro prepara quella dell’Unoecinque del 2019”. F.To il governo del cambiamento (cit. dalla lettera alla Commissione Ue del 13 novembre 2019, anticipata qui in esclusiva per voi).

A domani.

Ps A un certo punto L’ufficio parlamentare di bilancio dice che la crescita acquisita per il 2019, visto l’andamento attuale della nostra economia, è dello 0,1%, questionando quindi la previsione del governo sul 2019. L’Italia dello Zeroquattro è già un destino.

L’economia italiana è uscita più forte dalla crisi. Per ora

Qualcuno sarà rimasto sorpreso leggendo le misure di produttività diffuse dall’Istat di recente, dove si legge che negli ultimi 22 anni la crescita della produttività totale dei fattori nel nostro paese è stata nulla. Zero.

E’ bene intendersi sul significato del dato prima di inerpicarsi su qualunque interpretazione. A tal fine è sufficiente leggere come Istat definisca questo indicatore. Dopodiché sarà interessante provare a “leggere” il dato andando a vedere i principali andamenti macroeconomici del nostro paese, utilizzando un utilissimo strumento messo a disposizione dal governo che riepiloga i principali indicatori in un’ottica di lungo periodo. Quindi uno sguardo coerente con quello delle misure di produttività diffuse da Istat.

Cominciamo dalle definizioni. La produttività totale dei fattori, spiega Istat, “misura gli effetti del progresso tecnico e di altri fattori propulsivi della crescita, tra cui le innovazioni nel processo produttivo, i miglioramenti nell’organizzazione del lavoro e delle tecniche manageriali, i miglioramenti nell’esperienza e nel livello di istruzione raggiunto dalla forza lavoro”. Si tratta quindi di un indicatore che si propone di fotografare sostanzialmente l’efficienza di un sistema produttivo e che concorre insieme alla produttività del lavoro e a quella del capitale alla dinamica della crescita di un’economia e quindi al valore del suo prodotto finale. Gli indici di produttività di lavoro e capitale sono degli indicatori che raffrontano il valore aggiunto (VA) con gli input di lavoro (il monte ore lavorate) e di capitale (flusso servizi produttivi fornito dallo stock delle diverse tipologie di capitale). E’ opportuno ricordare che le misure di produttività proposte da Istat non comprendono, fra le altre cose, “tutte le attività economiche appartenenti al settore istituzionale delle Amministrazioni Pubbliche”. Quindi si fa riferimento sostanzialmente al settore privato.

Alcuni chiarimenti sulla tabella. Quest’ultima mostra che nel periodo 1995-2017 c’è stata una crescita del valore aggiunto dello 0,7% a fronte di un aumento di input, ossia di ore lavorate, dello 0,3. Ciò vuol dire che la produttività del lavoro è cresciuta dello 0,4% medio annuo nel periodo considerato. Analogamente si osserva che a fronte di un input di capitale cresciuto a un tasso dell’1,4%, il valore aggiunto è cresciuto solo dello 0,7. Quindi se ne deduce che la produttività del capitale è stata negativa per lo 0,7% nel periodo considerato. Infine, l’indice composito lavoro e capitale, cresciuto dello 0,7%, quindi quanto il valore aggiunto, ci porta al dato iniziale: la tfp (total factor production) è stata zero. La tabella ci consente altresì di apprezzare l’andamento del valore aggiunto, e quindi degli indicatori che lo hanno composto, non solo nei 22 anni del periodo considerato, ma anche in alcuni momenti salienti della nostra storia economica recente. Scorrendola possiamo apprendere alcune informazioni.

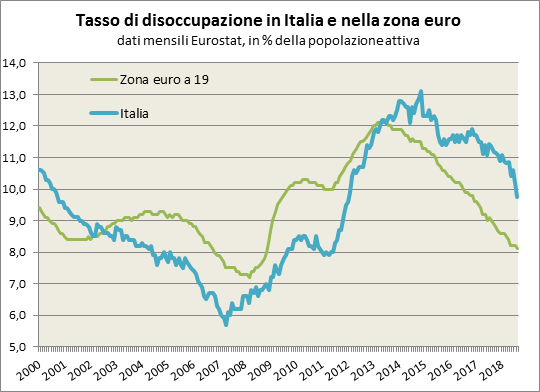

Facciamo un esempio. Nel periodo 2003-2009, quindi in un arco di tempo che inizia con un’economia in crescita e finisce con il robusto crollo dopo il 2008, le ore lavorate sono cresciute in media dello 0,1% a fronte di una diminuzione del valore aggiunto dello 0,2. Ciò significa che la produttività del lavoro è diminuita in media ogni anno dello 0,3%. Un maggior input di lavoro non è servito ad aumentare il VA. Se guardiamo ai grafici del pil reale e del mercato del lavoro (tasso di disoccupazione), la situazione si presenta così:

Quindi in Italia fino a tutto il 2007 la disoccupazione è scesa e l’occupazione aumentata.

Gli occupati calano di circa 600 mila unità fra il 2007 e il 2009 e la disoccupazione aumenta di circa un punto percentuale. Il Pil cala gradualmente dal picco del 2006 al picco di ribasso che si trova proprio nel 2009. Questi grafici, è bene sottolinearlo, sono riferiti all’intera economia mentre come abbiamo detto le misure di produttività si riferiscono solo al settore privato. Ma se andiamo a vedere il grafico scorporato del VA, osserviamo che c’è una sostanziale similarità con l’andamento del pil.

In sostanza il profondo calo registrato dopo il 2008 si è “mangiato” tutti i progressi degli anni precedenti. La scarsa produttività del lavoro ha contributo alla diminuzione del VA. Il confronto con gli altri paesi europei serve a quantificare la dimensione del problema.

Facciamo un altro esempio. In UK le ore lavorate (2003-2009) sono diminuite dello 0,3% ma il valore aggiunto è cresciuto in media dello 0,7%. la produttività del lavoro, quindi, è stata circa dell’1%. In Italia le ore lavorate sono addirittura aumentate (+0,1%) anche se di poco, il che conferma che in qualche modo l’occupazione ha tenuto, ma come abbiamo visto il valore aggiunto è stato negativo. La qualcosa dovrebbe farci interrogare sulla qualità della nostra occupazione e delle nostre produzioni in quegli anni.

Cambiando periodo, cambia anche la storia. Fra il 2009 e il 2015 l’Italia affronta un’altra recessione piuttosto grave, anche se meno della precedente in termini di pil. Ma la disoccupazione arriva al 13% e il settore privato probabilmente paga il prezzo più alto, visto che i lavoratori del settore pubblico sono maggiormente tutelati. Questo andamento si può osservare guardando il dato delle ore lavorate, che crollano in media dello 0,9% nel periodo. Il valore aggiunto, però, cala “solo” dello 0,1% e questo ha determinato che la produttività del lavoro sia risultata positiva per lo 0,8%. Ma è un aumento che viene generato in gran parte dalla perdita di occupazione, a fronte di una perdita più contenuta del VA, o sono all’opera altri fattori?

Per provare a rispondere osserviamo quest’altra tabella e il grafico sotto.

Come si può osservare fra il 2009-15 il contributo al valore aggiunto del lavoro è stato negativo in media dello 0,6% annuo. Altrettanto negativo è stato il contributo del capitale (-0,2). Al contrario la produttività totale dei fattori ha avuto una crescita positiva per lo 0,7% che sommandosi algebricamente agli altri ha condotto a una crescita del VA comune negativa, anche se di poco. L’andamento della Tfp implica che nel periodo considerato ci sia stato un notevole miglioramento di quelli che potremmo definire fattori immateriali che determinano l’aumento della produttività, semplificando la definizione Istat che abbiamo visto prima. Ciò significa in sostanza che le aziende hanno imparato meglio a fare quello che dovevano fare. La crisi è stata sfruttata per trovare nuove opportunità. Qualora fosse necessaria una conferma macro, possiamo guardare l’ottima performance del nostro settore esportatore.

Notate che il sorpasso dell’export sull’import avviene alla fine del 2012. Ma non è solo questo che è interessante osservare. Gli ultimi due anni della serie, ossia il 2016 e il 2017, mostrano che mentre la produttività del capitale rimane bassa – e questo dovrebbe farci interrogare sulla qualità dei nostri investimenti – quella del lavoro inizia a riprendersi arrivando allo 0,8% nel 2017 a fronte di un valore dei tfp positivo per l’1%. ben oltre le nostre medie di lungo periodo. Come si può leggere questo risultato? Potremmo dire che siamo ancora fanalino di coda, ma che la crisi sia servita ad aggiustare qualche pezzo della nostra inceppatissima macchina economica. Non è detto che non si potesse fare di più e meglio, anzi è probabile. Ma è sicuro che molto facilmente possiamo fare peggio.

(1/segue)

Ultima puntata: Il capitale italiano produce poco, ma rende

I principali investitori in Cina sono gli europei, non gli Usa

Un approfondimento pubblicato da Bofit, ci comunica un’informazione molto interessante che dice molto su come stia cambiando la geografia degli interessi economici globali. Il dato, che non ha bisogno di molti commenti, è che la guerra commerciale con gli Usa non ha impedito alla Cina di continuare a ricevere corposi flussi di investimenti diretti esteri (FDI) nei primi nove mesi del 2018, pure al netto di alcune discrepanze fra le diverse misurazioni statistiche. I numeri diffusi dal ministro per il commercio estero cinese (MCO) riportano infatti che gli afflussi netti hanno raggiunti quota 98 miliardi fra gennaio e settembre di quest’anno, il 6% in più rispetto allo stesso periodo del 2017. Tuttavia i dati della bilancia dei pagamenti differiscono notevolmente da quelli del ministero. Secondo i primi, gli afflussi nei primi sei mesi del 2018 avrebbero raggiunto i 126 miliardi, più del doppio rispetto al primo semestre del 2017.

Ma aldilà di queste differenze, connesse probabilmente ai diversi metodi di misurazione adottati, il dato interessante è un altro: “Il 9% dei flussi di investimenti diretti arriva dall’Ue mentre gli Usa contribuiscono per il 2%”. A quanto pare la promessa cinese di aprirsi sempre più agli investimenti esteri al momento convince gli europei assai più che gli americani, certamente meno motivati a causa della guerra commerciale fra i due paesi che “ha forzato molte compagnie straniere a dislocare i propri investimenti fuori dalla Cina”.

In effetti i dati sui deflussi sono abbastanza eloquenti. I dati del ministero del commercio estero li quantificano i 89 miliardi nei primi nove mesi dell’anno, in crescita del 6% rispetto allo stesso periodo del 2017. Il grosso si è concentrato nei primi sei mesi, mentre nel terzo trimestre i deflussi sono diventati negativi.

Dal canto suo anche la Cina ha rallentato gli investimenti diretti esteri. Secondo i dati del China global investment tracker (CGIT) nei primi nove mesi del 2018 Pechino ha investito all’estero solo 56 miliardi di dollari, ben 101 in meno rispetto allo stesso periodo del 2017, quando però i cinesi avevano effettuato un mega acquisto da 43 miliardi del colosso svizzero Syngenta. Ma anche qui si osserva una interessante circostanza: il 35% degli investimenti cinesi è andata all’Europa e solo il 10% agli Usa, leggermente meno che nel 2017. Europa e Cina, evidentemente, condividono molti più interessi. Usa e Cina sempre meno.

L’Italia paga un conto da 30 miliardi per le sanzioni Usa contro l’Iran

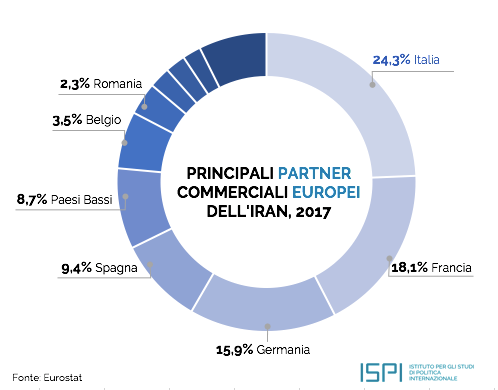

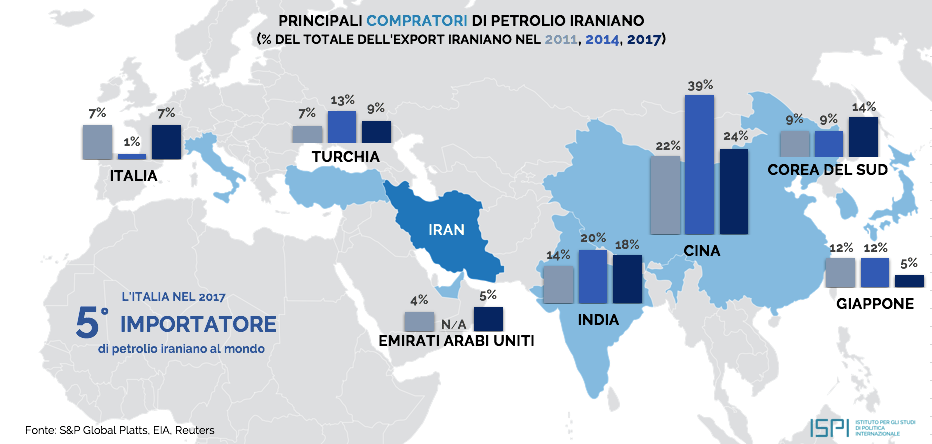

Qualora nella concitazione delle cronache vi fosse sfuggito, è opportuno ricordare, come ha fatto egregiamente l’Ispi qualche tempo fa, che l’Italia paga un prezzo molto caro a causa dell’uscita unilaterale di Trump dall’accordo iraniano, che ieri ha subito una ulteriore esclation. Se ancora è difficile valutare con chiarezza quali saranno le conseguenze per il mercato petrolifero globale – molti temono un aumento dei prezzi – possiamo farci un’idea delle difficoltà che ne deriveranno per la nostra economia semplicemente guardando questo grafico diffuso dall’Istituto.

In sostanza noi italiani siamo i primi partner commerciali dell’Iran. Ed è un po’ difficile fare affari con un paese che non dovrebbe avere più accesso al mercato finanziario denominato in dollari. “Oltre alla perdita di contratti e investimenti per un valore stimato attorno ai 30 miliardi di euro, – scrive Ispi – Roma rischia di subire nuovamente gli effetti della destabilizzazione del Medio Oriente che l’isolamento di Teheran rischia di causare”.

Se a questo si aggiunge che insieme a Francia e Germania, Spagna e Paesi Bassi, osserviamo che il 76% dei suoi scambi l’Iran li fa con l’Europa. Le sanzioni Usa, quindi, sono innanzitutto un problema europeo. E questo spiega perché la Mogherini qualche tempo fa aveva parlato della necessità di creare un veicolo finanziario per consentire agli europei di continuare i propri commerci con la repubblica islamica. Questa entità, ammesso che nasca, non potrà operare prima dell’anno prossimo.

Se guardiamo esclusivamente alla questione petrolifera, il problema diventa ancora più complesso. Per noi italiani, che siamo fra i grandi acquirenti, ma soprattutto per i paesi asiatici, Cina in testa, che sono i principali acquirenti.

Gli Usa hanno concesso a otto importatori, fra cui l’Italia, di continuare ad acquistare petrolio iraniano per i prossimi sei mesi. Ma questo non vuol dire che i problemi siano risolti. Fra gli esentati, ad esempio. non ci sono francesi né tedeschi. Ma come si vede dal grafico, il problema principale ce l’hanno i cinesi, che sempre secondo alcune fonti avrebbero già ridotto a settembre il loro import di greggio dall’Iran, raddoppiando al contrario quello dagli Usa, malgrado la guerra commerciale. Dal canto loro i giapponesi hanno fatto sapere che chiederanno agli Usa un’esenzione dalle sanzioni superiore ai sei mesi concessi, visto che “le importazioni di greggio sono vitali per alcune attività produttive per il paese”.

A fronte di questa situazione, gli iraniani hanno fatto sapere che continueranno a vendere petrolio. Non è chiaro a chi, né come. Ma l’importante è crederci.