Etichettato: the walking debt

Cronicario: Le correzioni che rimano con sanzioni

Proverbio del 5 novembre Nessun ago è appuntito su entrambe le estremità

Numero del giorno: 2.200.000 Famiglie italiane che avranno reddito di cittadinanza secondo M5S

M’ero persino dimenticato che c’abbiamo una manovra economica che balla sui tavoli delle cancellerie europee – ma ce l’abbiamo davvero una manovra economica? – quando d’improvviso arrivano loro: i commissari Ue.

Uno di loro, nientemeno che vice presidente della commissione, rilascia una dichiarazione memorabile, che infatti riporto così ce la ricordiamo che fra pochi giorni ci serve: “La Ue è impegnata in una discussione con l’Italia e spera di raggiungere un risultato costruttivo, c’è qualche margine, ma val la pena notare che il bilancio italiano devia in misura considerevole dalle regole, e dunque serve una correzione considerevole”.

Sennò che fai ci cacci (semicit.)? “Non vogliamo fare speculazioni, abbiamo bisogno di una risposta dalle autorità italiane e stiamo anche guardando a una procedura di deficit eccessivo sulla base della regola del debito. Se l’Italia non rispetta il braccio preventivo del Patto di stabilità, ciò potrebbe indicare che non lo è con la regola del debito”. Aldilà del periodare involuto (ma sarà colpa dell’accoppiata giornalista+traduttore) il senso è chiaro.

Poiché la rima baciata ispirerà sicuramente molti dei bardi finiti loro malgrado a tutela della cosa pubblica, è bene che sappiano che il loro eroico resistere alle malizie del commissario cattivo potrà giovarsi delle amorevoli cure del commissario buono che dice di volere con l’Italia un “dialogo vigoroso, continuo e ininterrotto”.

Mentre prega per il dialogo ininterrotto, il nostro commissario buono ricorda che le sanzioni sono “sempre ciò che può succedere alla fine, ma sono la peggiore delle vie d’uscita”. E siccome al peggio non c’è mai fine, è bene ricordare che fra pochi giorni usciranno le previsioni d’autunno delle commissione Ue, ed è assai probabile che l’Italia Zero abbia modificato le prospettive di crescita per il 2019, facendo sballare il racconto edificante costruito dalla Nadef. E qua casca l’asino.

Perché il governo prevede l’1,5% di crescita l’anno prossimo grazie ai super-moltiplicatori del deficit che nessuno ha capito come funzionano però ci credono in tanti. Ma non i commissari, buoni o cattivi che siano. Figuratevi che batosta se viene fuori che secondo loro nel 2019 cresceremo – chessò – dello 0,9%. Succede che finiamo sotto le grinfie del più cattivo dei commissari.

Nel frattempo gli amanti del Btp avranno di che pascersi. A prezzi stracciati.

A domani.

Miti del nostro tempo: Lo stimolo fiscale (e monetario)

Ricondurre a un problema reale il gran dibattere sul deficit, italiano e non solo, che in questi mesi sofferti agita le opinioni pubbliche di mezzo mondo, significa innanzitutto spostare l’attenzione sulla questione fondamentale che tutto questo dibattere lascia costantemente sottotraccia. Ossia la circostanza che il deficit, e quindi una politica fiscale espansiva, sia davvero utile alla crescita di un’economia. Ma è davvero così? Se chiedete a un qualunque governante, la risposta sarà senza dubbio positiva. Per un politico manovrare la politica fiscale, meglio se in deficit, è il modo più semplice per conquistare consenso. In tal senso il grande successo delle politiche keynesiane iniziate dal secondo dopoguerra si spiega con la promessa implicita che contenevano, sapientemente fraintesa da coloro che poi sono stati chiamati a tramutarle in azioni di governo. Ossia che il governo potesse e dovesse agire per garantire la piena occupazione. Se il privato non “tira” abbastanza, è necessario che il pubblico ci metta di suo per colmare quello che oggi viene chiamato output gap, ossia la differenza fra il pil reale e quello potenziale. Lo stimolo fiscale, quindi, non è soltanto utile, ma persino necessario.

L’idea che sta dietro questa visione del mondo è che senza il governo, evidentemente dotato di super poteri, perché oltre a sapere ciò che è necessario fare è anche capace di farlo, gestendo enormi complessità con una semplice decisione, l’economia prima o poi s’incaglia. Inutile sottolineare quanto questa visione del mondo sia debitrice della vanità degli economisti, mischiata alla furbizia del politici. Rimane il fatto che il mito dello stimolo fiscale, derivazione diretta di quello dell’onnipotenza del governo, oggi agita le cronache esattamente come ai tempi di Keynes, con la differenza che a furia di stimoli fiscali il debito dei governi è arrivato a livelli mai visti dall’ultima guerra.

Questionare i miti dovrebbe essere obbligo di qualunque osservatore guidato dal principio di realtà, però. Quindi va letto con doverosa attenzione un articolo pubblicato dal Wall Street Journal alcuni giorni fa da Edmund Phelps, che in quanto premio Nobel dovrebbe almeno meritare il rispetto di tutti quelli che agitano altri economisti da Nobel per sostenere le (proprie) teorie. L’articolo già dal titolo dice tutto quello che c’è da sapere: “La fantasia dello stimolo fiscale”, con l’avvertenza che “emerge che le politiche keynesiane sono correlate con una crescita più lenta non maggiore”. La qualcosa ci riporta a celebri dibattiti degli anni ’30, a conferma della ricorsività della storia. L’unica differenza rispetto ad allora è che oggi “fra economisti e politici è ampiamente condiviso il pensiero che lo stimolo fiscale” abbia favorito il recupero dell’occupazione, tornata a livelli giudicati normali nel 2017 dopo il picco ribassista registrato nel 2010. Ma, si chiede l’autore, “ci sono prove che lo stimolo sia alla base della ripresa americana? E ci sono prove che l’assenza di stimoli – la stretta su la spesa pubblica conosciuta come “austerità fiscale” sia responsabile del mancato pieno recupero in Portogallo, Italia, Francia e Spagna”. Domanda che dovrebbe appassionarci, atteso che stiamo litigando con mezzo mondo e anche fra di noi in nome di una manovra economica che punta su un robusto stimolo fiscale con ampio deficit addirittura per restituire “la felicità agli italiani”.

Nell’attesa che si compia la beata speranza, dovremmo porci anche noi la stessa domanda che si fa il nostro economista. La narrazione dello stimolo fiscale, infatti, presuppone che i paesi che abbiano adottato un ampio stimolo fiscale “misurato con l’aumento del debito pubblico in rapporto al pil negli anni 2011-17” abbiano avuto un ricovero relativamente veloce. Senonché “le evidenze non supportano la stimulus story”, scrive. Succede che le narrazioni non coincidano con la realtà, purtroppo. “I grandi deficit non accelerano le riprese”, aggiunge. Anzi, “la relazione è negativa, suggerendo che la prodigalità fiscale conduce a una contrazione e che la responsabilità fiscale sarebbe preferibile”. Anche qui, la nostra storia dovrebbe essere la dimostrazione vivente di questa correlazione negativa, visto che abbiamo un ampio debito pubblico e una crescita molto lenta. Ma se allarghiamo lo sguardo, il risultano non cambia granché. Phelps ricorda che all’indomani della seconda guerra la smobilitazione dei soldati impegnati nel conflitto aumentò la forza lavoro di quasi sette milioni di persone negli Stati Uniti. Molti economisti temevano, ieri come oggi, l’aumento della disoccupazione e molti di loro, keynesianamente, suggerirono di fare deficit per “assorbire” questa forza lavoro. Tuttavia il governo prese la strada opposta. Truman scelse di fare surplus fiscale e tuttavia la disoccupazione scese e la partecipazione al lavoro salì. Pure negli anni in cui la teoria keynesiana era grande protagonista del dibattito pubblico, molti economisti, “come Franco Modigliani nel 1961”, mostrarono che il deficit fiscale ha un impatto negativo sia sull’offerta di lavoro che su quella di risparmio, e altri ancora, come James Tobin e Robert Mundell, compreso ovviamente l’autore dell’articolo, trovarono preoccupanti controindicazioni nell’uso del deficit fiscale.

Del tutto lecito, di conseguenza, porsi anche un’altra domanda. “Se lo stimolo fiscale è inefficace per combattere una recessione, che dire dello stimolo monetario?”. Anche qui basta farsi una semplice domanda: i paesi che hanno fatto uso di un largo stimolo monetario, sostanzialmente facendo acquisire asset alla banca centrale – i vari QE per intenderci – hanno avuto una ripresa più veloce? “Questa è una domanda difficile – dice Phelps – ma le esplorazioni preliminari non danno grande supporto a questa tesi”. Ma se l’armamentario di origine keynesiana, basato sullo stimolo fiscale o monetario è stato più o meno inefficiente, “cosa ha guidato la relativamente veloce ripresa Usa e del Nord Europa dopo il 2008?”. Una prima risposta è la fiducia. “Forse l’Italia ha parzialmente fallito la ripresa anche perché la sua prodigalità fiscale ha danneggiato la fiducia. Ma la fiducia da sola potrebbe non essere sufficiente”. Un’altra risposta è il dinamismo, ossia “la capacità e il desiderio di innovare”. Un paese dove campeggiano fiducia e dinamismo è sicuramente meglio attrezzato per reagire a una recessione, “a prescindere dagli stimoli”. “C’è una forte relazione fra la velocità della ripresa e il tassi di crescita di lungo termine del fattori totali della produzione”, che potremmo intendere come un indicatore del dinamismo di un’economia. “Alcuni paesi hanno istituzioni sociali e capitale umano e culturale che li attrezzano meglio di fronte a una recessione. “Molto del merito per la ripresa relativamente veloce degli Usa – conclude Phelps – dipende dalla cultura endemica di innovazione e impresa di questo paese”. Si tratta di qualità che hanno il problema di essere difficilmente quantificabili e manovrabili. Nulla che si possa comprare con deficit. Anche perché semmai servono a non farne.

Cronicario: Occupazione e risparmio gettano la spugna con gran dignità

Proverbio del 31 ottobre Gli stolti attraversano la vita senza curarsi delle bellezze del creato

Numero del giorno 330.000 Aumento lavoratori over 50 in Italia da settembre 2017

Ora io a quelli che ci dipingono maestri del piagnisteo vorrei dire: andatevi a leggere che dice il boss dell’Acri, che non è un ridente comune del cosentino né la gloriosa cittadella crociata in Terrasanta dei bei tempi andati, ma l’associazione delle casse di risparmio che oggi festeggia in grande spolvero la 94esima giornata del risparmio. Ancora per poco, pare, perché continuando di questo passo il risparmio degli italiani sarà una bella storia da raccontare attorno al fuoco.

E che dirà mai? Presto detto: “Il risparmio privato – e non solo – non può venire sacrificato sull’altare del debito pubblico”. Anzi “è innanzitutto responsabilità del Governo di non mettere a rischio il risparmio degli italiani”.

Dulcis in fundo: ” Questo risparmio nelle ultime settimane è già stato significativamente ridotto”. Che non lo sapevate? Dai sì che lo sapevate. Non solo ve l’ha detto il vostro Cronicario, ma poi vi sarete accorti dello sguardo vitreo del vostro bancario quando siete andati a chiedere un mutuo, o – peggio – a chiedergli conto dei vostri investimenti in quei bellissimi Btp che collezionate dai tempi della nonna.

Ecco, a questi che ci accusano di essere piagnoni io vorrei dire: provateci voi a perdere un paio di cento miliardi, e voliamo bassi, in sei mesi e non inscenare una Traviata o almeno un Rigoletto. Noi ci siamo riusciti. Abbiamo incassato la perdita con gran dignità. Si vocifera che il consenso del governo sia sceso sotto il 60%. Ma è di sicuro un’esagerazione. Ma come in questo periodo stiamo dando prova di teutonica fermezza. Per dire, siamo esposti a un costante bombardamento di minchiate: tipo la storia della terra ai genitori di terzogeniti (ma dal 2019).

Ma soprattutto c’è quel fastidioso rumore di sottofondo chiamato esageratamente realtà che continua insistentemente a punzecchiare il governo del cambiamento. Non bastasse l’Italia Zero di ieri, oggi sempre la solita Istat, che evidentemente è matura per candidarsi alle elezioni, se n’è uscita con i dati sull’occupazione, che non sono proprio bellissimi.

Il che praticamente all’indomani dell’approvazione del mitico decreto dignità non è che giovi alla narrazione del popolo. Vaglielo a spiegare che i dati mensili non fotografano un trend a quello che ha perso il lavoro perché non gli hanno rinnovato il contratto e per giunta legge sulla stampa di regime che il reddito di sanchopanza arriverà chissà quando nel 2019. E tuttavia, anche stavolta, nonostante la suonata di sveglia, neanche un tremolio di palpebra presso il popolo del cambiamento. Per gli italiani, a quanto pare, vale quello che diceva la buonanima.

D’altronde, lo stato siamo noi no?

A lunedì

ps: toglietemi tutto, ma non il mio ponte (semicit).

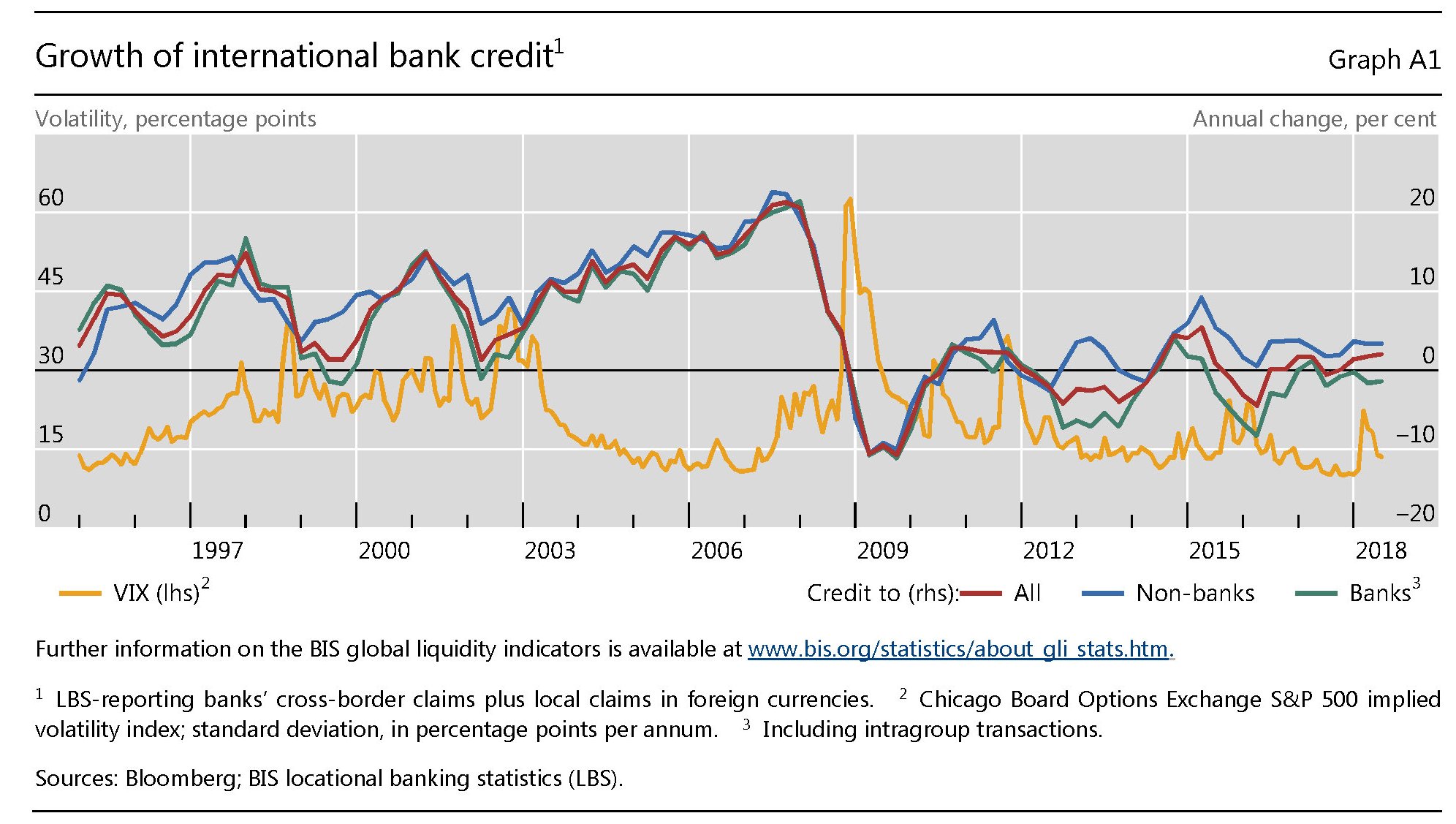

L’inarrestabile crescita del debito in dollari

Gli ultimi dati pubblicati dalla Bis sull’andamento della liquidità internazionale confermano la crescita robusta dell’indebitamento internazionale in dollari americani, che aveva raggiunto quota 11,5 trilioni al giugno 2018, in aumento del 6% rispetto allo stesso periodo di un anno fa.

Una crescita guidata in gran parte dal mercato obbligazionario. Le emissioni, infatti, sono aumentate dell’8,5% rispetto a un anno fa, assai più dei prestiti, cresciuti appena del 2,5%. Ciò significa che la domanda degli acquirenti di debito denominato in dollari, ma emesso fuori dagli Stati Uniti, è ancora forte. E ciò malgrado l’ormai avviatissima normalizzazione monetaria Usa renda questo debito assai più rischioso di quanto non fosse fino a un paio di anni fa. Ciò per la semplice ragione che il rafforzamento del dollaro sposta sulle spalle dei debitori anche il rischio del cambio. Se si considera che circa 3,7 trilioni di questo debito è stato emesso da paesi emergenti, si ha una rappresentazione più chiara dei rischi annidati in questa crescita del credito denominato in dollari, che però evidentemente non bastano a moderarne la domanda.

Nei dodici mesi finiti a giugno 2018, infatti, la crescita del credito alle EME è stata del 7%, con la componente obbligazionaria cresciuta del doppio (+14%). Un dato che non rappresenta l’esposizione complessiva verso questi paesi. “Le stime – spiega infatti la Bis – non includono i prestiti effettuati tramite foreign exchange swaps/forwards che creano un debito simile a quello obbligazionario. Questi prestiti hanno una dimensione simile e probabilmente eccedono il debito contratto tramite obbligazioni e prestiti”. Detto in parole semplici, il debito degli emergenti quotato in dollari, aggiungendo anche gli accordi di swap e forward contratti sul mercato valutario, potrebbe sfiorare gli otto trilioni.

Anche il debito in euro, sebbene per quantità inferiori, fa la sua parte. L’eurodebito concesso ai prenditori fuori dall’eurozona è cresciuto del 7%, sempre nei dodici mesi finiti a giugno 2018, e quota ormai 3,1 trilioni. La crescita, al contrario di quanto avviene per il debito denominato in dollari, è guidata dai prestiti (+8%) più che dalle obbligazioni (+6%).

Questi andamenti si associano a una volatilità, espressa dall’indice VIX relativamente bassa.

I mercati finanziari, insomma, sono ancora stabili. Ciò non vuol dire che non siano seduti su un barile di polvere da sparo. Ma semplicemente che se ne infischiano. Per adesso.

L’incognita cinese nella sfida al dollaro

L’avvicinarsi dell’avvio del secondo round di sanzioni volute dagli Usa contro l’Iran consente già di capire che questo evento, importante ma non certo determinante nell’ampio contesto delle relazioni internazionali, ha un sottotesto economico assai interessante da osservare. Da quando l’avvio delle sanzioni, che arriverà nei primi giorni di novembre, è divenuto imminente, gli elementi di riflessione si sono moltiplicati emergendo qua e là in resoconti più o meno interessati che naturalmente spaziano dai mercati petroliferi, nei quali l’Iran è un notevole protagonista, a quelli finanziari. Le due cose sono intrinsecamente collegate, com’è ovvio che sia e che solo una certa cattiva letteratura, che alimenta il mito che economia reale ed economia finanziaria siano cose diverse e persino divergenti, tende a dimenticare. L’Iran vende petrolio (bene reale) e quindi genera flussi di denaro (bene finanziario). Il problema è che non si sa bene come farà l’Iran a vendere un bene reale solitamente quotato in dollari una volta che il suo mondo finanziario, del quale la sua banca centrale è la prima attrice, verrà tagliato fuori dal sistema finanziario denominato in dollari.

Non è un problema banale. Molti ricorderanno la dichiarazione del rappresentante europeo per gli Affari esteri Federica Mogherini secondo cui l’Ue stava pensando di creare un veicolo finanziario per regolare le transazioni fra l’Iran e i paesi europei che ancora si riconoscono nell’accordo siglato a suo tempo con l’Iran e disdettato unilateralmente da Trump. Aldilà di ciò che farà l’Europa – la mossa della Mogherini poteva avere un semplice fine tattico – rimane aperta la questione di chi comprerà il petrolio iraniano allo scattare delle sanzioni e soprattutto di come lo pagherà. E ovviamente l’attenzione è tutta puntata sulla Cina che del greggio iraniano è il primo acquirente. Il comportamento di Pechino non è di semplice lettura. Secondo quanto trapela dalle cronache, alle notizie secondo le quali la Cina avrebbe continuato a comprare il petrolio iraniano, per giunta rilanciate anche da importanti esponenti del business energetico russo, sarebbero seguiti comportamenti di senso opposto. Secondo alcune fonti la Cina avrebbe già tagliato la domanda di greggio dall’Iran. La principali raffinerie di stato cinesi, infatti, non avrebbero chiesto greggio a novembre. Ma soprattutto sulla stampa è venuta fuori la notizia che la Cina avrebbe detto alla Banca di Kunlun di smettere di ricevere pagamenti dall’Iran.

La storia merita un approfondimento, perché illustra come abbia funzionato fino ad ora il rapporto finanziario fra la Cina e l’Iran. La banca di Kunlun è controllata dal gigante energetico cinese CNPC. Sempre secondo alcune indiscrezioni riportate da Reuters, la banca avrebbe già sospeso ad agosto i pagamenti denominati in euro dall’Iran e adesso avrebbe deciso anche di sospendere quelli denominati in yuan. In sostanza la repubblica islamica non sarebbe più in grado di scambiare valuta con la Cina tramite questa banca. E’ difficile capire in che modo questa decisione impatterà sul futuro delle vendite di petrolio, ma di sicuro non le semplifica. Basta ricordare che questa banca fu fondata nel 2006, acquistata dalla CNCP nel 2009 e da allora trasformata nel principale strumento cinese per gli affari con l’Iran. In tal modo i cinesi evitarono sanzioni alle altre banche nazionali nel periodo 2010-15 quando la repubblica islamica era sotto sanzioni, che ovviamente non risparmiarono la Kunlun, che nel 2012 su sanzionata dal Tesoro Usa proprio per i suoi affari iraniani. Di conseguenza la banca fu esclusa dai circuiti di pagamento denominati in dollari e fu “costretta” a regolare i suoi pagamenti in euro e yuan. Cosa è cambiato dal 2012 a oggi? La tensione crescente con l’amministrazione Trump può aver indotto la Cina a una maggiore prudenza rispetto al passato?

Qualche risposta arriverà dopo il 5 novembre, quando scatterà il nuovo round di sanzioni Usa contro l’Iran. Ma al di là di come si comporterà la Cina nell’immediato, Pechino deve far fronte a un dilemma finanziario rilevante che nasce dalla sua notevolissima fame di commodity: la sua dipendenza dal dollaro proprio per gli acquisti di questi beni. Secondo alcune stime la Cina spende ogni anno circa 350 miliardi di dollari per comprare le materie prime di cui ha bisogno, a cominciare ovviamente dal petrolio. Un conto destinato ad aumentare se la Cina vorrà proseguire nella sua visione di espansionismo economico internazionale. Ciò spiega perché il paese stia investendo massicciamente per aumentare il suo peso specifico finanziario nel mercato delle commodity. Di questo attivismo sono disseminate le cronache. Il fatto più rilevante che molti ricorderanno è sicuramente la quotazione dei future sul petrolio in yuan, che ormai ha compiuto rilevanti passi in avanti. Ma rimane il fatto che fino ad oggi la sua bolletta per le materie prime la Cina deve pagarla in dollari. E ciò significa che ha bisogno di guadagnare tanti dollari. E soprattutto che ha bisogno del sistema bancario che usa i dollari – a cominciare da quello americano – per effettuare i suoi regolamenti. L’ostilità statunitense, in tal senso, è un duplice problema per i cinesi. Da un lato gli Usa comprano ogni anno dai cinesi quasi 500 miliardi di beni. Acquisti che Trump ha preso di mira. Dall’altro questi pagamenti sono regolati dal sistema bancario Usa, l’accesso al quale, di conseguenza, è vitale per la Cina.

Sottrarsi a questo giogo, che è innanzitutto finanziario, non è per niente semplice. La Cina sta spingendo molto sui processi per internazionalizzare la sua moneta, che infatti ormai ha un peso specifico rilevante in tutta l’area asiatica e persino in Australia.

E’ chiaro però che questo processo è fortemente impedito dalla circostanza che la valuta cinese non è convertibile. Per questa ragione la banca centrale australiana, che all’internazionalizzazione del Renmimbi ha dedicato di recente un paper molto interessante, arriva alla conclusione che la valuta cinese ormai sia pronta a emergere come valuta di peso regionale e ovviamente “un maggiore uso del RMB a livello internazionale potrebbe accompagnare l’apertura del conto capitale e la riforma del mercato finanziario in Cina”. E proprio l’Australia sarebbe il primo paese anglofono a “attrarre anche un maggiore volume di flussi finanziari dalla Cina”. “Uno yuan più internazionalizzato dovrebbe assumere un ruolo più prominente nelle transazioni economiche e finanziarie australiane”, osserva la banca.

Se mai succederà che lo yuan sarà libero di circolare, in sostanza, il gioco multivalutario non sarà più soltanto un astruso passatempo da specialisti. La Cina, che già quota in valuta nazionale molte commodity, avrebbe uno strumento in più per convincere i suoi venditori di materie prime, che sono russi, centro asiatici, mediorientali, australiani e africani, ad accettare lo yuan come moneta di pagamento, forte del fatto che è una grande consumatrice di materie prime e una grande creditrice di molti di loro. La sfida al dollaro a quel punto, e al sistema che trova nella denominazione del commercio internazionale uno degli strumenti del potere del dollaro, sarebbe molto più che un’ipotesi. Sarebbe nei fatti. E l’Europa dovrà scegliere da che parte stare.

(3/fine)

Puntata precedente: La seduzione dell’euro per il petrolio russo

La seduzione dell’euro per il petrolio russo

L’euro dunque è il principale indiziato come strumento di una possibile de-dollarizzazione del commercio internazionale. Le caratteristiche ce le ha tutte: è una riserva di valore che riscuote una fiducia generalizzata, è unità di conto in numerosi paesi nonché moneta di scambio diffusa a livello regionale. Non soltanto all’interno dell’eurozona, anche se quest’ultima è certamente l’area di riferimento. L’euro infatti denomina molte transazioni di beni e di capitali in giro per il mondo. Per farsene un’idea si può consultare il rapporto sull’uso internazionale dell’euro che la Bce pubblica annualmente sul proprio sito. L’ultima edizione, pubblicata a giugno 2018, fotografa un utilizzo della valuta europea ai minimi storici, anche se l’euro rimane saldamente al secondo posto nel sistema monetario internazionale.

Notate che mentre la supremazia del dollaro nei mercati del debito e dei prestiti, nonché delle riserve valutarie, è difficilmente insidiabile, l’euro ha una posizione di tutto rispetto nel sistema globale dei pagamenti, ossia nell’infrastruttura che regola gli scambi di valuta internazionali come mostrano i dati raccolti tramite SWIFT. Se l’eurozona portasse a compimento l’unione bancaria e approfondisse l’unione del mercato dei capitali l’euro potrebbe diventare un concorrente ancor più temibile, visto che tali riforme potrebbero migliorare la liquidità dei mercati finanziari denominati in euro.

Ai fini del nostro discorso, tuttavia, ciò che rileva è la quota di fatturazione dei beni esportati dalla zona euro verso paesi extra Ue, per lo più grazie ai paesi dell’Europa orientale, che è arrivata a superare il 57% nel 2017, a fronte di un 45,2% di beni importati da extra Ue denominati in euro. Il commercio, insomma, si conferma come il veicolo principale dell’internazionalizzazione dell’euro. Un ruolo peraltro in crescita.

![]()

Sulla base di questi dati diventa molto interessante la considerazione fatta il mese scorso dal Presidente della Commissione Ue Juncker secondo la quale “è assurdo che l’Europa paghi l’80% della sua bolletta energetica – che è di 300 miliardi di euro – in dollari quando solo il 2% del suo import energetico arriva dagli Stati Uniti”. L’assurdo economico, ammesso che tale sia, ha una ragione politica (e storica) evidente che Juncker non può non conoscere. Tale dichiarazione perciò, che così tanta attenzione ha sollevato, ha senso solo se la si inquadra nelle difficile partita che l’Ue sta giocando per ritagliarsi un ruolo politico internazionale coerente con il suo peso economico, essendo per giunta alle prese con notevoli tensioni centrifughe. Se poi si ricorda che un terzo della bolletta energetica l’Ue la paga alla Russia, ecco che il mosaico assume una fisionomia assai più definita.

Ue e Russia, infatti, hanno profondi legami commerciali. Mosca è il quarto partner commerciale dell’Unione e quest’ultima è il primo partner della Russia. Ciò malgrado le sanzioni seguite alla crisi ucraina del 2014 abbiano fatto decrescere i flussi commerciali fra le due regioni. Gli osservatori stimano in 230 miliardi di dollari annui il flusso commerciale (import+export) russo-europeo, con la Russia saldamente al primo posto come primo fornitore di gas e petrolio, che pesano il 29% dell’import europeo complessivo, quindi circa 100 miliardi. Ecco una schematizzazione dei flussi commerciali Ue con i paesi di riferimento (fonte: Bruegel).

Questo flusso, pure se con alti e bassi, è rimasto stabile nell’ultimo decennio e non è quindi esagerato definirlo uno dei punti fermi del commercio internazionale. Perciò diventa rilevante ricordare il dibattito che da alcuni mesi ferve in Russia, alimentato dal Putin, dal governo, dal parlamento e dalla comunità business, per arrivare a una sostanziale de-dollarizzazione dell’economia. L’uso massiccio dell sanzioni, che adesso gli Usa vogliono nuovamente estendere all’Iran, ha finito col convincere le élite russe che il dollaro non è una semplice valuta ma una sorta di arma capace di fare gravi danni all’economia del paese. Quindi de-dollarizzare significa innanzitutto sottrarsi a questa minaccia potenziale, che peraltro gli Usa utilizzano senza troppe remore.

Se questo è il quadro è del tutto ovvio chiedersi cosa impedisca alla Russia di farsi pagare in euro gli oltre 100 miliardi (di dollari) annui che l’Ue le corrisponde per la vendita di risorse energetiche. Una risposta “politica” è arrivata nel maggio scorso da Anton Siluanov, primo viceministro, bel corso dell’International Forum di S. Pietroburgo. “La possibilità di passare dal dollaro USA all’euro nei regolamenti dipende dalla posizione dell’Europa nei confronti della posizione di Washington. Se i nostri partner europei dichiarassero la loro posizione inequivocabilmente, potremmo sicuramente trovare un modo per utilizzare la moneta comune europea per i regolamenti finanziari”. Il problema quindi, prima ancora che economico – esistono delle complessità di ordine tecnico che andrebbero gestite – rivela la sua natura squisitamente politica. Pagare in dollari, per l’Ue, è innanzitutto una scelta di campo che deriva dalla lunga consuetudine fra i due continenti. Consuetudine che finora è stata più forte delle esigenze commerciali e persino della geografia.

Ma pure al netto del vincolo politico, le complessità economiche sono parecchie. Come si può evincere dai grafici estratti dal rapporto Bce sul ruolo internazionale dell’euro, la liquidità della valuta europea è ancora bassa rispetto al dollaro. Ciò significa che i trader dovrebbero incorporare un rischio cambio maggiore nei contratti con ricadute implicite sui prezzi. E’ probabile insomma che una banca o un’azienda voglia tutelarsi contro il rischio di oscillazione del cambio dell’euro o del rublo rispetto al dollaro a fronte della circostanza che i principali benchmark petroliferi (WTI e Brent) sono quotati in dollari. Queste difficoltà potrebbero essere mitigate nel mercato del gas, come nota sempre Bruegel.

In ogni caso sembra evidente che la de-dollarizzazione dell’economia russa, se mai ci sarà, non potrà che passare dal mercato energetico. E stavolta sono le cronache a confermarlo. Il governo russo sta spingendo sui partner perché accettino di regolare i contratti di forniture di armamenti con valute nazionali e alcune sanzioni comminate dagli Usa alla Cina per vendite di equipaggiamenti potrebbero favorire questo processo. Nel frattempo la Russia si sta riposizionando dal punto di vista finanziario e ha iniziato a vendere Treasury Usa. Ad agosto 2018 la Russia aveva in portafoglio poco meno di 15 miliardi di titoli pubblici Usa quando a dicembre 2017 erano ancora 102 miliardi. Al tempo stesso Mosca sta aumentando le sue riserve, che vengono allocate in varie valute e oro, e sta spingendo per sviluppare infrastrutture di mercato domestiche dove attrarre investitori interessati ad acquistare i propri bond. Ciò a fronte di una posizione estera abbastanza robusta. Si calcola che l’estero detenga circa 26 miliardi di dollari di debito russo, a fronte di riserve valutarie per circa 460 miliardi. Per la Russia sarà più difficile convincere semmai i propri cittadini a smetterla di capitalizzare dollari. La Banca centrale russa non ha intrapreso misure restrittive per l’uso interno di questa valuta e al proprio interno le banche russe ospitano circa 87 miliardi di dollari di depositi in valuta straniera dei residenti. Cifra anche questa gestibile.

Insomma, la Russia potrebbe affrontare il rischio economico della de-dollarizzazione mentre non è chiaro se l’Ue potrebbe correre quello politico derivante dalla scelta di pagare il petrolio russo in euro. A far pendere l’ago della bilancia verso il sì, però, potrebbe contribuire un altro attore che sta acquistando un peso specifico sempre più importante nei mercati energetici e delle commodity e che adesso studia il modo per aumentarlo anche nel mercato valutario: la Cina. Il triangolo euroasiatico si chiude a Pechino.

(2/segue)

Puntata precedente: L’ultima frontiera della de-globalizzazione è la de-dollarizzazione

Ultima puntata: L’incognita cinese nella sfida al dollaro

L’ultima frontiera della de-globalizzazione è la de-dollarizzazione

Provare a leggere la filigrana della nostra contemporaneità ci costringe a cercarne per ogni dove gli indizi, scoprendoli nascosti in miriadi di cronache che paiono non afferenti quando invece lo sono. Qualche esempio servirà a tratteggiare lo scenario. Il future cinese sul petrolio ha concluso il mese scorso la sua prima consegna fisica di greggio. Un notevole passo in avanti della Cina nel gioco globale dei mercati delle commodity, sul quale Pechino investe da tempo. Il ministro delle finanze russo, di recente, ha suggerito alle compagnie nazionali di fare meno uso di dollari nei loro scambi commerciali. All’inizio di settembre aveva fatto un certo scalpore la dichiarazione di Juncker sull’uso spropositato di dollari nelle transazioni energetiche dell’Europa, che hanno fatto il paio, poco tempo dopo, con quelle della Mogherini relative alla creazione di un veicolo finanziario per regolare le transazioni con l’Iran una volta entrate in vigore le sanzioni Usa. Gli esempi potrebbero continuare, ma la cornice è evidente. La pulsione al multilateralismo ne sta generando una di eguale portata strategica verso un mondo multi-valutario, dove non sia più il dollaro la valuta internazionale, di fatto se non di diritto, potendo contare sulla sua straordinaria liquidità e stabilità che implicano un rischio cambio contenuto. Nel mondo ancora oggi la gran parte del commercio globale, per tacere delle riserve valutarie, è denominato in dollari e questo in qualche modo ha semplificato i processi di globalizzazione, sia delle merci che dei capitali. Sarebbe lo stesso in un mondo multivalutario? C’è il rischio concreto che alla de-dollarizzazione, cui ormai puntano con molta evidenze diverse economie, finisca col corrispondere una de-globalizzazione a favore di un più diffuso regionalismo più o meno autarchico?

Rispondere a queste domande è compito del futuro. Qui ci si deve limitare a mettere insieme i pezzi del puzzle sempre più complesso che le cronache ci propongono continuamente limitandoci ad analizzare possibile cause e conseguenze, senza la pretesa di essere esaustivi, ma limitandoci alla ricerca delle linee di tensione lungo le quali la pulsione de-globalizzante, che esiste e si dipana anche proprio da quel centro politico che si chiama Stati Uniti d’America, si diffonde nel mondo nutrendo i vari tipi di sovranismo politico che della de-globalizzazione sono una delle declinazioni visibili. Una conseguenza, più che una causa.

Sbaglierebbe chi pensasse che questo argomento sia esotico. Moltissimi guardano alla de-dollarizzazione come una possibilità concreta e si inizia persino a ipotizzarne le conseguenze. Di recente l’argomento è stato oggetto di un articolo pubblicato da Bruegel, pensatoio di stanza a Bruxelles, che ha il merito di riepilogare lo scenario in maniera chiara a chiunque voglia inerpicarsi lungo i ripidi di una questione di grande complessità economica, ma soprattutto politica, visto che l’età del dollaro, esattamente come lo è stata quella della sterlina nel periodo anteriore alla prima guerra mondiale, ha segnato la storia contemporanea per decenni e nessuno che abbiamo buon senso può pensare che finirà molto presto (a meno di catastrofi, ovviamente). E tuttavia il fatto che le tensioni internazionali abbiano attivato certe pulsioni dovrebbe farci riflettere. Per la Russia, ad esempio, uno dei motivi principali del suo volersi de-dollarizzare sono le sanzioni Usa, che di fatto tagliano fuori le banche russe dal sistema finanziario globale che parla la lingua del dollaro. Circostanza simile a quanto accadrà a breve all’Iran, che però ha il vantaggio, chiamiamolo così, di essere partner importante di molti paesi europei e soprattutto della Cina. Quest’ultima, poi, vive un dilemma finanziario di non facile soluzione. Da una parte infatti la Cina è fortemente dipendente dai suoi acquisti in dollari, stante la sua voracità di materie prime, e questo nel tempo l’ha “costretta” ad alimentare cospicui riserve in valuta Usa, con ciò costruendo quel legame assai difficile da spezzare fra la buona salute del dollaro e quella della ricchezza cinese. Dall’altra spinge parecchio per internazionalizzare la sua valuta preparandosi da tempo alla piena convertibilità (al momento in sordina) che suona un po’ come l’ammissione definitiva al club ristretto delle economie pienamente globali che esprimono una valuta di riserva davvero competitiva. Come l’euro appunto, che in questa partita gioca un ruolo ambiguo potendo recitare perfettamente il ruolo dell’ufficiale di collegamento fra le istanze di alcuni paesi che vogliono de-dollarizzarsi (si pensi alla Russia) e il sistema finanziario internazionale. Salvo per la circostanza che l’Ue, pure ai tempi di Trump, è ancora il principale alleato degli Usa.

In tal senso la de-dollarizzazione, possibile o eventuale, passa innanzitutto per le scelte europee e trova nel commercio lo strumento dove esercitarsi. E questo ci riporta alle dichiarazioni di Juncker di settembre. Ha senso che l’Europa paghi in dollari la sua spesa energetica a fronte del fatto che appena il 2% di quella spesa si indirizzi verso gli Usa? O meglio: ha ancora senso?

(1/segue)

Puntata successiva: La seduzione dell’euro per il petrolio russo

Cronicario: 198 miliardi di euro fa

Proverbio del 23 ottobre Fortuna e sfortuna abitano nello stesso cortile

Numero del giorno: 133,1 Debito pubblico Italia in % del pil al secondo trimestre 2018

C’era una volta un’Italia che aveva 198 miliardi di euro in più, secondo quanto fa sapere la Fondazione David Hume che ha deciso di intristirsi (ci) andando a stimare quanto ci sia costato in termini di capitalizzazione di borsa e valore dei titoli di stato l’arrivo sulla scena del governo verdolino. Uno dei più illustri componenti del quale, poco dopo, ha commentato così.

Questa montagna di denaro ci è scivolata dalle spalle da quando, nel marzo scorso, abbiamo trasformato a mezzo elezioni questo paese in una versione in stile talk show dell’Italia contro tutti, per giunta sbranandoci pure all’interno, con la conseguenza che le persone più…prudenti, diciamo, sono fuggite a gambe levate dai nostri asset giudicati d’improvviso vagamente pericolosi. Ma comunque i mercati ci vogliono bene.

Ora non sto a farvela lunga. Se vi va di intristirvi, i conti della Fondazione potete pure leggerveli da soli. Va detto però che nelle perdite non sono computati né le svalutazioni contabili subite dal portafoglio di Btp delle Banca d’Italia (nel caso lo voleste sapere le trovate qua)

né i rincari prossimi venturi che il caro spread ha già provocato nelle nuove emissioni di titoli. Non lo dico certo per spaventarvi: non ho un bidone di cambiali al posto del cuore (semicit.). Anche perché a furia di veder comparire in tivvù certi scappati dal bar di guerre stellari, cresciuti alla scuola di meravigliosi blog ma spacciati per illustri economisti, mi sono convinto che il debito non è certo un problema italiano, ma semmai degli europei che dovranno farsi piacere il nostro, credendo persino a un governo che promette di modulare il deficit in senso prociclico quando, notoriamente, dovrebbe funzionare al contrario.

Ma non è neanche di questo che volevo parlarvi oggi. Leggere la ricostruzione della Fondazione a me ha fatto tornare in mente l’Italia di 198 miliardi di euro fa, che non vuol dire soltanto che eravamo più ricchi. Eravamo un filo meno litigiosi, mentre oggi si respira un clima di guerra civile strisciante, un filo più tolleranti, mentre oggi alziamo parecchio la voce, un filo più ragionevoli, e infatti i mercati non avevano paura di noi. Ieri chiedevamo credito col sorriso e lo compravamo a 130 punti base di spread, oggi mostrando i denti (peraltro spuntati) e lo paghiamo più del doppio.

In compenso c’è assai più satira – che ormai dilaga per ogni dove travestita da dichiarazioni serie – al punto che persino il vostro Cronicario non riesce più a starci dietro. Finirà pensionato anche lui. Quota 100 (lettori) l’ha raggiunta da un pezzo.

A domani.

Alla ricerca del Btp perduto

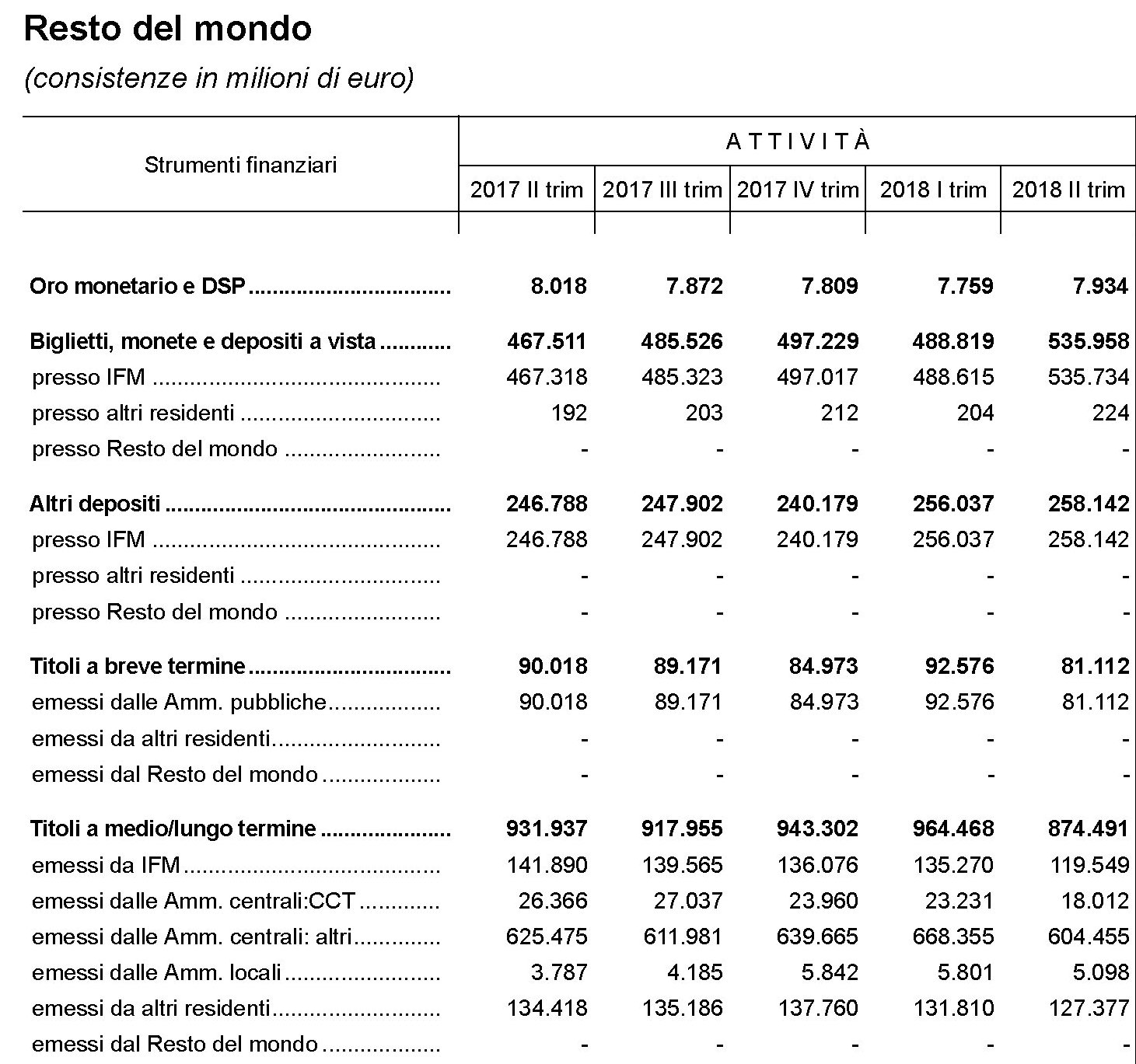

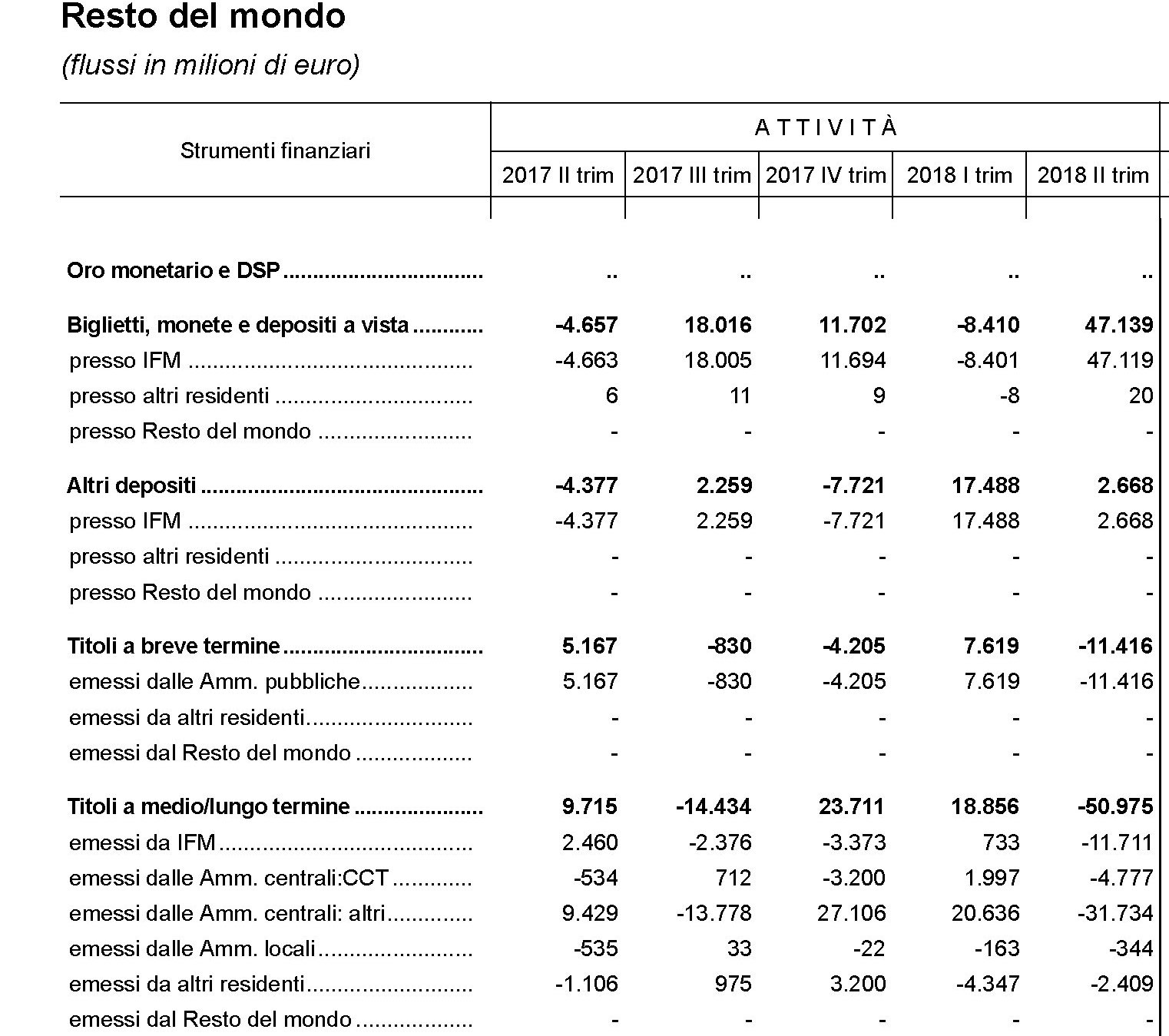

Scrutare il passato, specie se recente, può essere un modo istruttivo per farsi un’idea del futuro prossimo, come sa chi di mestiere si occupa di fare previsioni. In tal senso risulta molto utile scorrere i conti finanziari che Bankitalia rilascia con cadenza trimestrale per osservare come la tempesta sullo spread iniziata dal mese di maggio, nei giorni dell’insediamento del nuovo governo, abbia influito sui comportamenti degli operatori economici. Possiamo farcene un’idea osservando le consistenze e i flussi di Btp, nel confronto fra il primo e il secondo trimestre. Come avvertenza è bene ricordare che le consistenze, ossia gli stock, sono valutate a prezzi di mercato, mentre i flussi, che sono il saldo fra gli acquisti e le vendite di asset nel periodo considerato, sono conteggiate a prezzi di acquisto. In sostanza i flussi aiutano ad avere un’idea di quanto denaro fresco sia arrivato su un particolare titolo, anche se non forniscono informazioni dettagliate sull’entità precisa degli acquisti e delle vendite. Sono comunque un buon indicatore. Per semplificare, concentriamo l’attenzione sugli asset rappresentati dai titoli emessi dalle amministrazioni centrali a medio-lungo termine. In sostanza, i Btp.

Il primo settore che vale la pena osservare è l’estero. La tabella ci consente di osservare le consistenze di titoli a medio lungo termine emessi dal Tesoro in mano agli investitori esteri.

In pratica, fra il primo trimestre e il secondo del 2018, le consistenze di questi titoli sono diminuite di ben 64 miliardi, passando da 668 a 604. Questo dimagrimento è stato provocato dai robusti deflussi che nel corso del mese hanno superato i 30 miliardi (31,7 per la precisione) che hanno finito con l’erodere anche il valore di mercato delle consistenze finali.

E’ interessante notare che tali deflussi non hanno interessato solo i titoli pubblici, ma anche quelli emessi da altre istituzioni finanziarie, ad esempio le obbligazioni bancarie. Il totale ha superato i 50 miliardi.

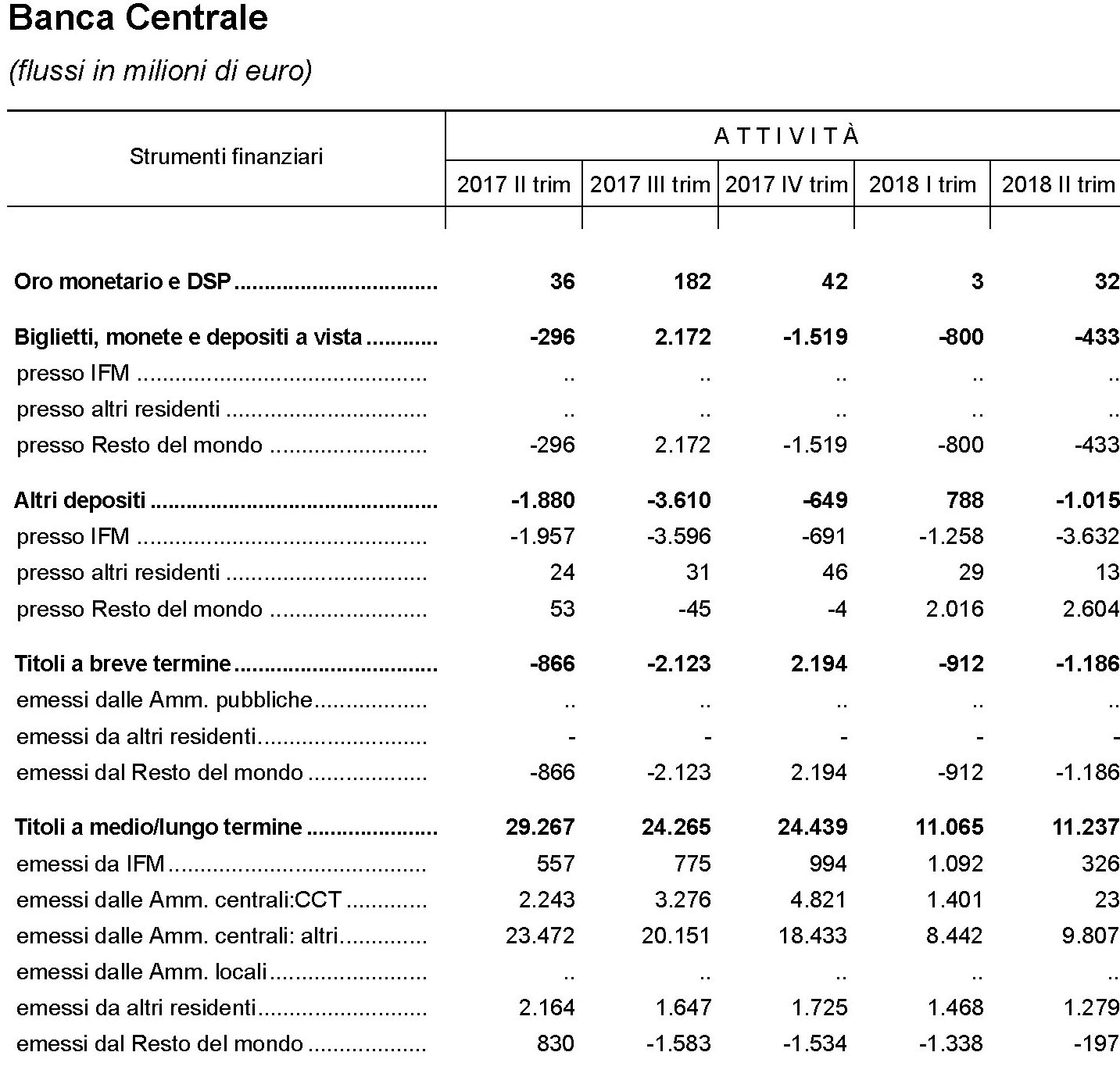

Andiamo adesso a vedere cosa è successo nei settori all’interno del paese, cominciando dalla nostra Banca centrale che, com’è noto, cumula titoli di stato italiani, in ossequio alle norme del QE ormai da anni. Ecco le consistenze.

ed ecco i flussi.

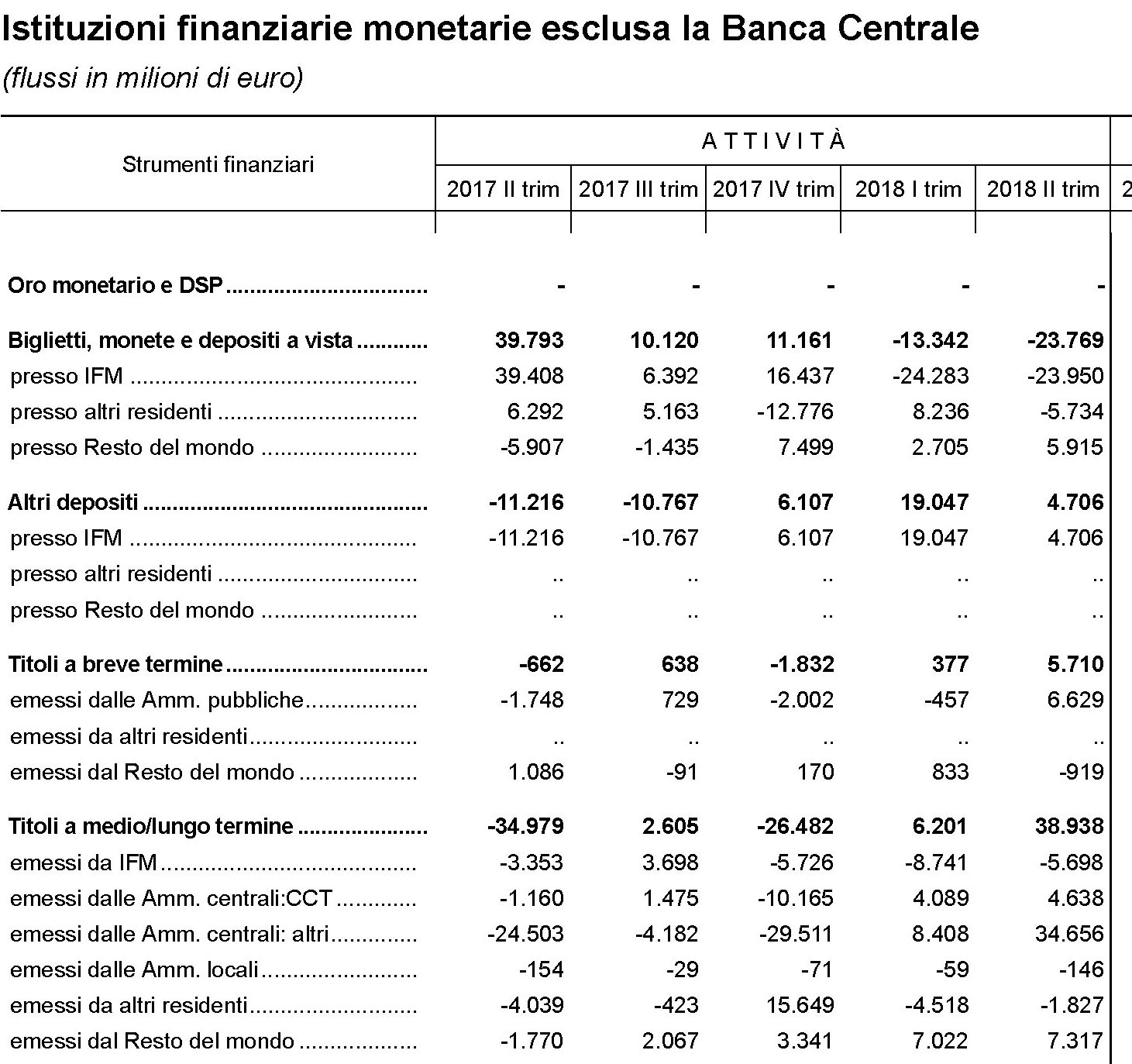

Quindi Bankitalia si è trovata, a fine secondo trimestre 2018, con consistenze a 379 miliardi, pari a 14 miliardi in meno rispetto al trimestre precedente, e malgrado gli oltre 9 miliardi di afflussi netti arrivati nel corso del mese. In sostanza, se lo spread fosse rimasto fermo nel corso del trimestre Bankitalia avrebbe dovuto avere poco più di 400 miliardi di consistenze, visto che la banca centrale continua a comprare titoli pubblici, invece dei 379 registrati. Alle banche commerciali è accaduto qualcosa di simile.

Lo stock di titoli pubblici a medio-lungo, infatti, è cresciuto in valore di circa 24 miliardi (da 272 ai 296 del secondo trimestre), ma a fronte di afflussi netti per oltre 34 miliardi. Notate che nel 2017 le banche avevano registrato deflussi netti di titoli pubblici. Quindi stavano normalizzando la loro esposizione ai bond sovrani, mentre tale tendenza si è invertita col nuovo anno.

Diversamente hanno fatto invece le assicurazioni, anch’esse grandi acquirenti di titoli pubblici. Le consistenze a metà 2018 ammontavano a 288 miliardi, 14 miliardi in meno rispetto ai 302 del primo trimestre, che coincide di fatto con la minusvalenza teorica sofferta soprattutto a causa dello spread.

Ciò anche in quanto le assicurazioni sono state venditrici nette di titoli pubblici nel corso del trimestre (-1,3 mld), probabilmente in ragione di un diversa regolazione che impone loro una gestione maggiormente prudenziale del rischio. Tanto è vero che gli acquisti di titoli a lungo emessi dal resto del mondo sono aumentati.

Concludiamo questa breve ricognizione guardando il comportamento delle famiglie, che hanno visto crescere la loro quota di titoli a medio-lungo emessi da amministrazioni centrali da 111 a 113 miliardi.

Quindi un valore di mercato di un paio di miliardi in più a fronte però di afflussi per oltre 10 miliardi.

In sostanza le famiglie hanno replicato, chissà quanto consapevolmente, il comportamento delle banche e anche per loro all’aumento degli afflussi non ha corrisposto un aumento equivalente delle consistenze. Hanno subito insomma l’effetto spread.

Questi pochi dati ci consentono di dire alcune cose. La prima. l’estero ha venduto massicciamente l’Italia, e non solo i titoli pubblici, nel secondo trimestre. I circa 30 miliardi di titoli pubblici defluiti dall’estero sono stati compensati dalla nostra banca centrale e da quelle commerciali oltre che dalle famiglie che insieme hanno generato afflussi per circa 53 miliardi, 34 dei quali solo le banche. E’ opportuno ricordare che dal 2019 Bankitalia non comprerà più titoli pubblici e quindi verrà a mancare uno dei maggiori acquirenti del nostro debito. Seconda cosa: l’aumento dello spread ha allontanato i capitali esteri e spinto quelli interni a una supplenza costosa in termine di valore delle consistenze. Sommando i dati di Bankitalia, banche e famiglie, gli afflussi sui titoli pubblici nel secondo trimestre hanno totalizzato circa 53 miliardi, ma le consistenze complessive a fine trimestre sono aumentate solo di 12 miliardi. Il valore di mercato degli stock di tre soggetti considerati, infatti, è passato dai 776 miliardi del primo trimestre ai 788 del secondo. La differenza fra gli afflussi netti e l’aumento di valore delle consistenze – parliamo di circa 40 miliardi – si potrebbe utilizzare come indicatore per stimare la minusvalenza subita da questi settori a causa dello spread. Si tratta di una perdita teorica, ovviamente, visto che corrisponde semplicemente al valore di mercato degli stock al momento della rilevazione. Ma comunque ha il suo peso. Sui requisiti di capitalizzazione delle banche, ad esempio, e quindi sulla loro capacità (e volontà) di far credito. E sulla fiducia.

La guerra commerciale fra Usa e Cina nasconde quella per il primato Hi tech

Questo articolo è stato pubblicato nell’inserto economico del Foglio il 17 ottobre.

Se l’economia è la guerra combattuta con altri mezzi, come si potrebbe dire parafrasando Von Clausewitz, allora la guerra commerciale è la migliore rappresentazione economica della rivalità politica. Nessuno metterebbe dazi, che ognuno sa essere recessivi, senza una sostanziosa ragion politica, come sembra suggerire anche il caso della guerra commerciale scatenata dagli Usa contro la Cina. Viene motivata dall’ampio deficit commerciale statunitense, ma forse ci sono ragioni più profonde che spiegano perché l’America sia disposta a pagare il prezzo di questa politica

Che ci sarà un prezzo da pagare a causa dei dazi, per la corporation Usa, pochi ne dubitano. Le varie osservazioni condotte sul tema si dividono semmai su chi pagherà il prezzo più alto, se i cinesi o gli americani, o magari gli europei, ma non sulla circostanza che ci sarà. La struttura produttiva degli Usa fa ampio uso di beni intermedi importati, anche se meno di quella cinese, tedesca o italiana, e ciò significa che i dazi e i controdazi rischiano alla fine di peggiore gli squilibri commerciali anziché ridurli. Tutte le simulazioni, inoltre, convergono su un punto: la guerra commerciale fa male alla crescita globale. E questo vale anche gli Usa. Arrivano a queste conclusioni la Bce, che tratta l’effetto dei dazi su Usa e Cina nel suo ultimo bollettino economico, e il Fmi nel suo ultimo World economic outlook. Trump, infine, dovrebbe dubitare della bontà della sua strategia osservando gli ultimi dati della bilancia commerciale Usa, che non migliora. Il surplus bilaterale della Cina nei confronti degli Usa, a settembre scorso, ha superato i 34 miliardi nonostante i dazi. Mesi di rappresaglie, da questo punto di vista sono serviti a poco.

La litigiosità statunitense, al contrario, ha fatto emergere la tensione latente fra Usa e Cina su un altro versante politicamente assai sensibile: quello della competizione tecnologica. La Cina, dove per anni le industrie hi tech statunitensi hanno delocalizzato le loro produzioni e quindi molto ha appreso, improvvisamente viene percepita dagli Usa come un competitore se non addirittura come una minaccia. Ne sono testimonianza le numerose cronache che riportano delle polemiche fra Usa e Cina su temi che spaziano dalla produzione di microprocessori alle accuse di cyber terrorismo. Persino la vendita di smartphone cinesi in territorio americano è divenuta pretesto per lanciare allarmi sulla sicurezza nazionale, mentre il furto della proprietà intellettuale, che molto ha a che fare con la tecnologia, è stato un dei leit motiv della guerra commerciale.

Forse, a ben vedere, i timori Usa hanno qualche ragione. Pechino investe da anni sullo sviluppo tecnologico. L’inizio ufficiale di questa avventura potrebbe datarsi nel 2015, quando la Cina presentò la sua Digital silk road e poi la strategia Made in China 2025, con la quale annunciava di voler diventare entro un decennio un player di livello in dieci settori strategici, il primo dei quali era proprio l’Ict. Quindi industria dei semiconduttori, ma anche tecnologie per lo sviluppo delle reti digitali, dal 5G fino ai cavi sottomarini. Il MIC 2025 e la Digital silk road, sono di fatto strumenti strategici della politica cinese, il cui dichiarato obiettivo è trasformare il paese in una potenza di rango globale – economica, scientifica e militare – per la metà del XXI secolo.

L’attivismo cinese su questo fronte è silente, ma notevole. L’Action Plan per la Digital silk road prevede la costruzione di cavi ottici transfrontalieri e network per la telefonia mobile, nonché lo sviluppo dell’ e-commerce fra la Cina e i paesi partner della Belt and Road initiative. Parliamo di paesi come lo Sri Lanka, la Cambogia, l’Afghanistan, il Bangladesh, il Laos e lo Yemen, dove meno del 20% delle famiglie usa Internet. Nell’economia del XXI secolo d’altronde, non ha molto senso investire su porti e ferrovie se poi non si può collegare in rete milioni di persone. In tal senso, lo sviluppo delle telecomunicazioni può essere la chiave di volta per fare entrare nell’economia globale gli enormi mercati del Sud-est asiatico, popolati da giovani e “affamati” user. Questo spiega le numerose incursioni delle compagnie cinesi nel business dei cavi sottomarini praticamente dappertutto, dal Pacifico all’Atlantico. La Huawei, ad esempio, prima che il governo australiano la fermasse, aveva proposto di costruire un cavo internet per collegare le Solomon Island alla rete globale. E’ cinese anche il progetto per un cavo sottomarino in Baja California, proprio sotto il naso degli Usa. Sono cinesi i capitali che stanno posando un cavo fra il Camerun e il Brasile, dove di recente è stato “acceso” un altro cavo che lo collega con l’Angola, paese africano fortemente indebitato con Pechino. Questi esempi sono solo la punta dell’iceberg digitale made in China che sta nascendo sotto i nostri occhi. Qualche altro esempio servirà a mettere meglio a fuoco. Nel 2017 la Huawei ha firmato un accordo per costruire la Pakistan East Africa Cable Express, che oltre ad essere un acronimo assai ammiccante (PEACE) si propone di stendere un cavo dal Pakistan al Kenya passando per Djibuti, nota alle cronache per aver accettato qualche tempo fa un’installazione portuale cinese. La Cina guarda con grande interesse anche all’Asia centrale dove collabora col consorzio che ha la responsabilità sul cavo terrestre più lungo del mondo, il Trans-Europe Asia (TEA), oltre a partecipare, sempre con la Huawei, al progetto Diverse Route for European and Asian Markets, che ha un altro acronimo suggestivo (DREAM) ed è stato lanciato nel 2013 dalla russa MegaFon.

La collaborazione con la Russia va ben oltre, ovviamente. Di recente il gigante cinese Alibaba si è accordato con i russi di Mail.ru e il fondo sovrano Russia Direct Investment Fund, per sviluppare piattaforme internet in Russia. Pechino è in prima fila anche nella ricerca sul protocollo 5G, e non trascura le tecnologie altrettanto strategiche come il cloud computing e la rete satellitare. Nel 2017 i cinesi hanno annunciato partnership con giganti It del calibro di Cisco, Ibm, Ericsson e Diebold Nixdorf per realizzare data center e servizi fintech nei paesi attraversati dalla Bri. Al tempo stesso Pechino ha promosso il network satellitare Beidou che è un potenziale concorrente del GPS (Global positioning system), sempre nei territori Bri. Raccontano che il Pakistan abbia già iniziato già ad usarlo e che siano in orbita quasi una ventina di satelliti.

Tutto ciò ha evidente ricadute economiche e politiche. Sponsorizzare reti, significa favorire il commercio, a cominciare da quello elettronico, e quindi “vendere” sistemi di pagamento, solitamente agganciati all’e-commerce, e indirettamente finanziamenti, come sta facendo ad esempio Alibaba in molti paesi asiatici (Filippine, Indonesia). E non solo in Asia. In Africa, nel febbraio scorso è stato annunciato che le Chinese Union pay card sarebbero state accettate nel mercato entro la fine di quest’anno. Alibaba e Huawei hanno pure fatto sapere di voler sviluppare smart cities in Kenya e Malesia. La guerra commerciale contro i cinesi assume un senso più comprensibile, se letta attraverso la lente di queste cronache. Vale la pena fare far frenare gli scambi internazionali per frenare l’ascesa tecnologica della Cina? Von Clausewitz avrebbe pochi dubbi.