Etichettato: the walking debt

Cartolina: Il bene intermedio

Poiché la virtù sta nel mezzo, come insegnano i filosofi, dovremmo riconoscere la virtù del bene intermedio che così tanto beneficio ha portato e porta all’economia internazionale. La sua natura, incompleta ma non imperfetta, lo conduce amorevolmente verso altri beni, coi quali si congiunge generando il bene finito che grazie alla magia della produzione vale assai più dei beni intermedi che lo compongono. Questo miracolo dell’economia ha originato nel tempo quelle che oggi gli economisti chiamano catene globali del valore. Ma soprattutto ha permesso a molte economie di imparare a fare quello che altri non volevano fare e così creare lavoro e ricchezza. Tutte cose che oggi sembrano essere fuori moda. La politica dei dazi, che premia il prodotto indigeno, sembra chiudere le porte al povero bene intermedio quando sia frutto di importazione, con gran nocumento per le economie, come la nostra ma anche quella Usa, che sui beni intermedi d’importazione hanno costruito la loro fortuna. Il mondo sceglie di essere meno virtuoso e ricco, a quanto pare. E lo fa, paradossalmente, perché sente di non esserlo abbastanza.

Cronicario: La Bella Manovra finisce a Chi l’ha visto

Proverbio del 18 ottobre Piove sempre più forte sulle case pericolanti

Numero del giorno: 114.925 Domande per sussidio disoccupazione arrivate all’Inps ad agosto

La manovra è bella. Punto. Ci credo sulla parola, perché il parolaio è nientepopòdimenoche il nostro primo ministro/ cittadino, avvocato del popolo che ce l’ha notoriamente lungo, il curriculum. Costui si trova all’estero a farci fare bella figura coi suoi modi forbiti e il suo inglese perfetto mentre quei pazzerelloni del governo – so’ ragazzi, capiteli – fanno baldoria coi decreti fiscali facendosi gli scherzetti. Appena ti distrai zac, arriva il condono Iva. Sbadigli e tié condoni pure una qualche provvista illegale con la scusa della pace fiscale.

E così il nostro primo difensore, dall’estero dove si trova, ha detto parole rassicuranti a tutti noi, spaventati dalla minaccia del ministro uno e bino di portare il la pace fiscale divenuta di nascosto condono in procura per far la perizia calligrafica alla manina che ha aggiunto a penna quello che prima non c’era e che lui poverino neanche poteva immaginare.

E che ha detto il premier che conta? “Abbiamo approvato il testo del decreto fiscale in Cdm e quello deve essere. Visionerò articolo per articolo”. Nessun problema per il governo verdolino, ci mancherebbe, anche perché, aldilà delle manine misteriose sui decreti e checché ne diranno gli eurocriticoni “più passa il tempo e più mi convinco che la manovra è bella”. E questo è il punto fondamentale. Aveva ragione quel tale che diceva che la bellezza salverà il mondo. Tanto che “la Merkel è stata molto attenta durante l’illustrazione della manovra italiana e impressionata dalle riforme strutturali” in cantiere.

La qualcosa sarà talmente vera che lo spread stamattina ha svettato verso i 312 punti, perché com’è noto i mercati amano la Merkel. Ma non stiamo a sottilizzare. La vera notizia che finalmente dissipa la nube di sospetti che si addensava sul governo del cambiamento l’ha comunicata poco dopo un sottosegretario all’economia. Gli chiedono chi conoscesse il testo del decreto fiscale e lui risponde: “Lo sapevano tutti”. Poi precisano la domanda e chiedono se anche il ministro uno e bino che è andato in procura praticamente ad autodenunciarsi sapesse. E lui risponde : “Non lo so”. E poi aggiunge che “non è stata mai vista né condivisa” la norma che qualcuno temeva potesse far salire il costo della rc auto al nord. Col che risulta chiaro che le norme della Bella Manovra, che escono, vengono ritrattate e poi scompaiono a colpi di tweet, hanno un futuro da star. Almeno a Chi l’ha visto.

A domani.

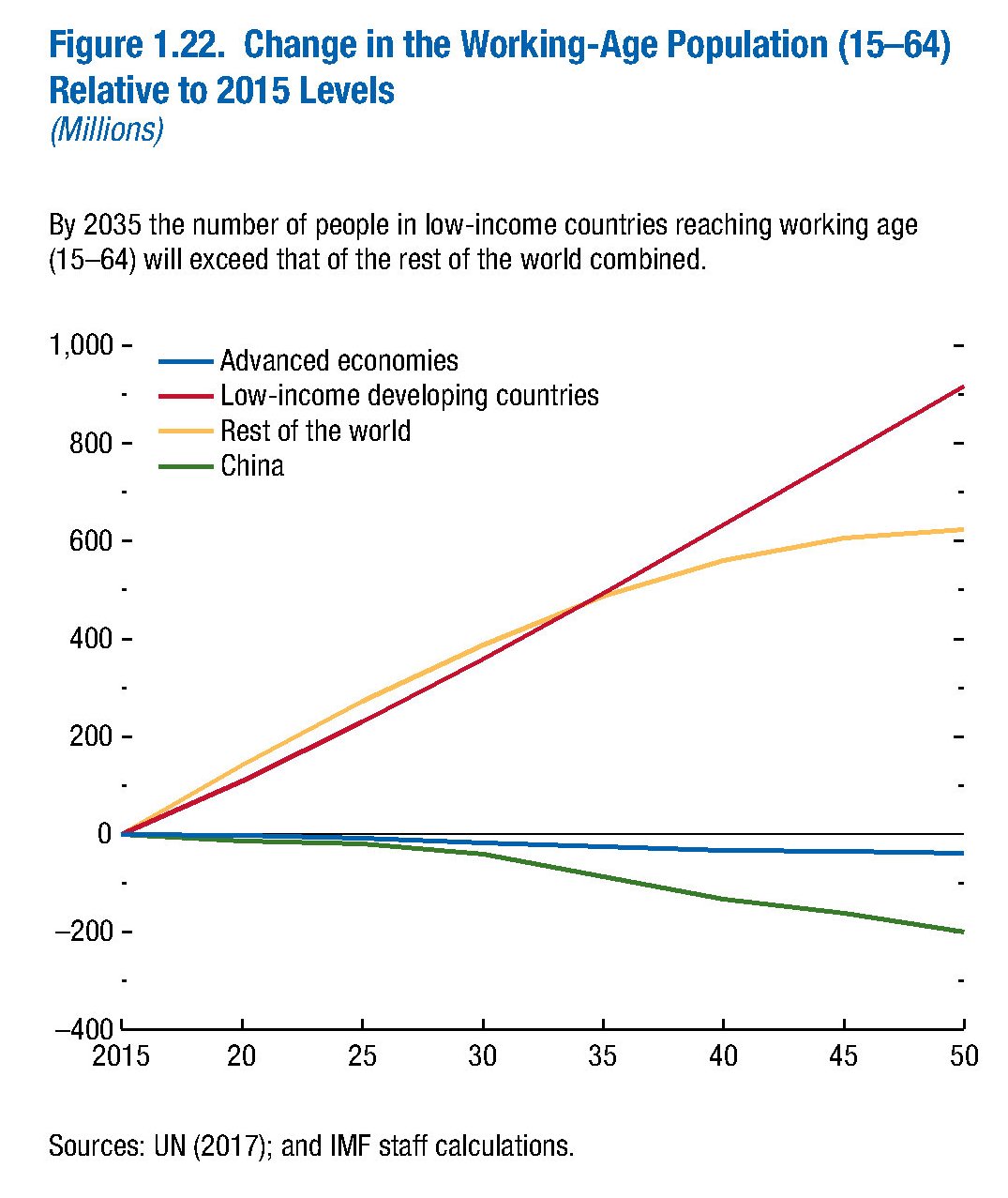

Il declino demografico che minaccia la Cina

Quando si pensa alla Cina e alle sue notevoli promesse economiche e politiche, secondo le quali entro la metà del secolo il paese sarà una potenza globale, è saggio ricordare che anche la Cina, come il nostro Occidente, cova al suo interno i semi avvelenati di un incipiente declino demografico che viene ben rappresentato da questo grafico diffuso dal Fmi.

In sostanza secondo le previsioni da qui a un quindicennio la Cina avrà circa 200 milioni di persone in meno in età da lavoro, concretizzando perciò, persino assai più delle economie avanzate, una tendenza che deriva sostanzialmente dalla scarsa natalità. Avere meno persone in età da lavoro significa non solo meno produzione, a meno che il progresso tecnico non supplisca in qualche modo, ma anche molte persone in più sulle spalle di quelli che lavorano. Quindi un aumento di quello che i tecnici chiamano dependecy rate. In Cina questo tasso ha raggiunto il 14,9% nel 2017 a fronte del 12% di cinque anni prima.

Insomma i sogni di gloria dei cinesi, rischiano di sbriciolarsi di fronte a una realtà demografica assai complicata determinata dai bassi tassi di natalità, ossia da numero di figli medio per donna. Quest’ultimo, arrivato in Cina all’1,24, è persino più basso del nostro e di quello giapponese, che sono fra i fanalini di coda delle economie avanzate. Conseguenza certamente della politica del figlio unico seguita da Pechino sin dal 1980 e che soltanto nel 2016 è stata sostituita da una politica più permissiva. Ma anche del mutato stile di vita prodotto dal rapido arricchimento economico. Nell’ultimo ventennio il processo di urbanizzazione si è concentrato nelle grandi città, per lo più costiere, replicando in versione cinese quel dilemma fra produzione e riproduzione che noi occidentali conosciamo bene.

Il problema è che i cambiamenti demografici richiedono tempi molto lunghi per essere assimilati ed è molto difficile invertire trend consolidati, una volta che siano stati intrapresi. Problema che noi italiani conosciamo benissimo, essendo in decrescita demografica, al netto degli immigrati, ormai da anni. L’invecchiamento della popolazione inoltre porta con sé notevoli problemi fiscali, generati dal settore previdenziale e da quello sanitario, visto che aumentano i costi di assistenza per gli anziani.

Sarà molto difficile, perciò, che la Cina, nell’arco di tempo di previsione, riesca a invertire un trend così robusto. Forse nel 2050, come ha detto il Presidente Xi, la Cina sarà una potenza globale. Ma sarà anche molto vecchia. Non sarà la sola, ovviamente.

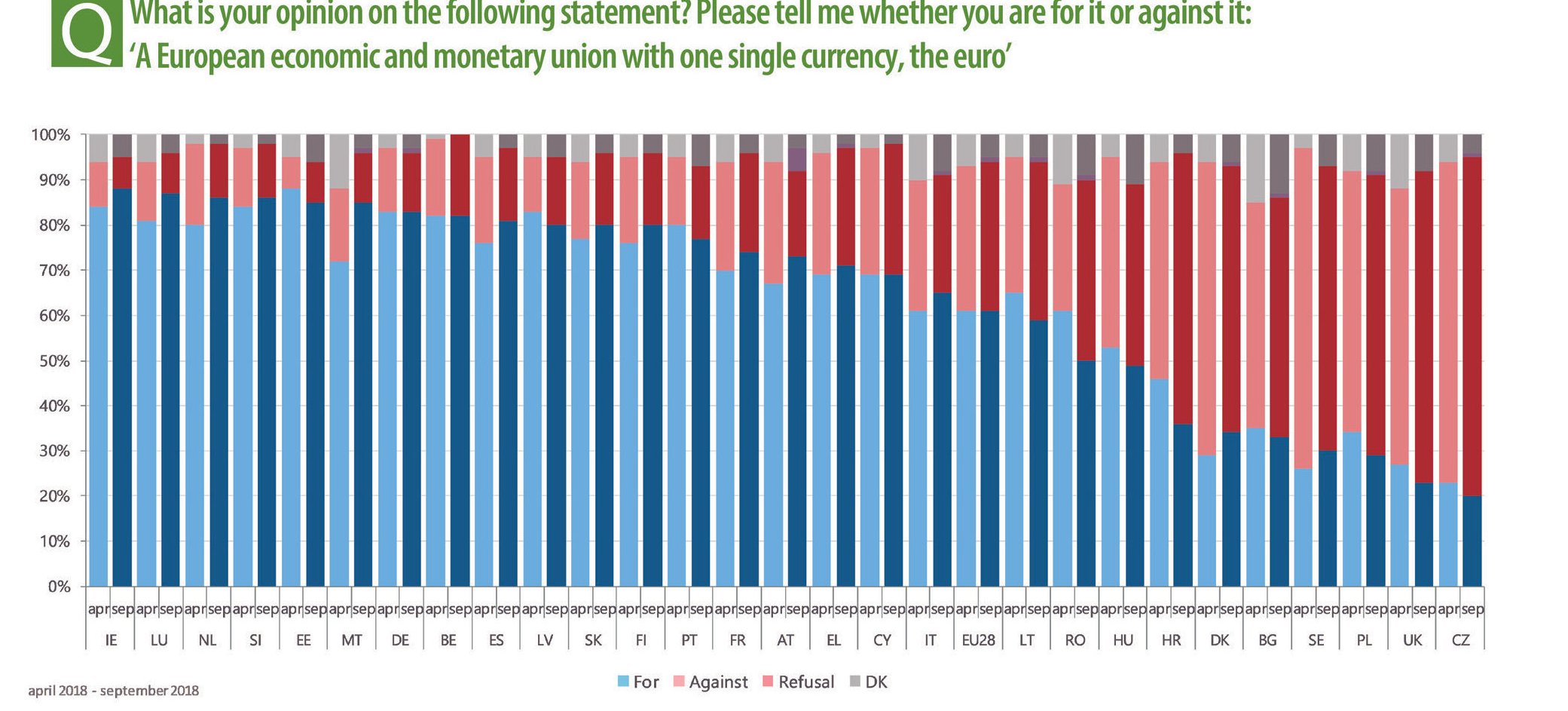

Cronicario: Gli italiani sono Uenfelici ma Eurontusiasti

Proverbio del 17 ottobre Il cibo migliore è quello che riempie la pancia

Numero del giorno: 197.332 Persone che si sono rivolte alla Caritas nel 2017 (il 42,2% italiani)

C’è grande confusione sotto il cielo, quindi va tutto bene, diceva quel volpone di Mao. Ma noi esageriamo. Non solo mandiamo a Bruxelles la Manovra del Popolo, che farà incazzare gli altri popoli non italiani (e una parte cospicua del nostro), ma viene fuori uno spettacolare sondaggio di Eurobarometro secondo il quale – e cito testualmente una nota agenzia – “il 65% degli italiani è favorevole all’euro, ma siamo i meno entusiasti dell’Ue”, e poi che “Il 44% degli italiani vorrebbe restare nella Ue contro il 66% degli europei”.

Nel senso che la maggioranza è eurontusiasta e la maggioranza è pure Uenfelice. Quindi vorremmo l’euro ma non l’Ue.

Non so a voi, ma a me leggendo queste poche righe mi è tornato in mente quel brexiteer di cui si parlava all’indomani del referendum (chissà se esisteva davvero poi) che si chiedeva se dopo la Brexit l’UK avrebbe perso il contributi Ue.

Ora siccome non credo a quello che scrivono i giornali, notoriamente cazzari, vado a vedere il rapporto con i miei occhi. E trovo questo.

e poi quest’altro.

Allora è vero. Il 65% degli italiani è a favore dell’euro, a fronte di una media Ue28 del 61 e il 42% dice che l’Ue è un male. I cazzari una volta tanto sono i giornalisti. Siamo noi.

A domani

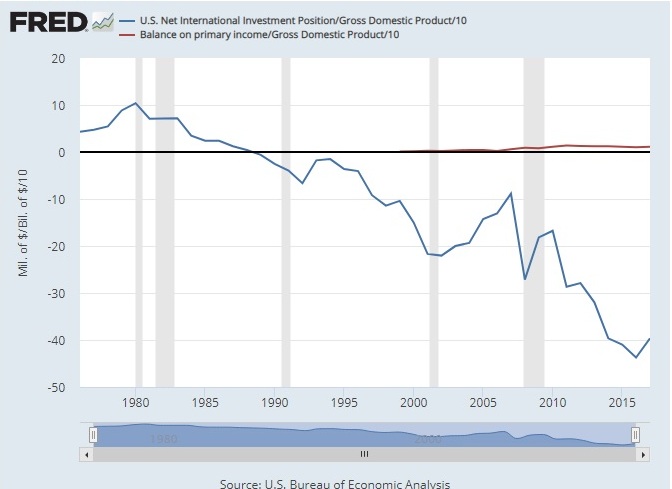

Alle radici del deficit commerciale Usa

Il commercio dunque, ossia la perfetta pietra dello scandalo che motiva l’amministrazione Usa alla guerra economica con mezzo mondo. Trump, ormai arrivato a metà mandato, ha usato l’argomento del commercio per muovere l’armata Usa verso i suoi partner eccedentari, principalmente la Cina, e già questo dovrebbe servirci a valutarlo come un evento storico. Il deficit commerciale Usa, infatti, non è un incidente della storia, ma è la storia stessa dello sviluppo dell’Occidente nel secondo dopoguerra, cresciuto col tacito patto fra il Grande Importatore – gli Usa, alimentato dagli attivi dei suoi investimenti esteri – e i Grandi Esportatori, Europa e Giappone prima e adesso anche la Cina, che “rimandano” i propri attivi commerciali in Usa sotto forma di prestiti, nutrendo le disponibilità statunitensi e la loro cospicua capacità di consumo. Dicendo ai partner che devono equilibrare il commercio con gli Usa, perciò, Trump non sta dicendo solo di volere un commercio equo, ma anche che quel modello di sviluppo è finito. America first, insomma, significa pure America che vive del suo, e gli altri si arrangino.

Queste osservazioni si ricavano da alcuni dati diffusi dalla Fed che ci consentono di allungare lo sguardo e quindi “vedere” la storia pure se nella rappresentazione rarefatta tipica della contabilità. Cominciamo dal deficit commerciale. Trump in sostanza ha scoperto un buco che si allarga da più di quarant’anni.

Notate che il picco attivi commerciali statunitensi si raggiunge nel 1947 per praticamente azzerarsi nell’arco di un triennio. Sono gli anni del piano Marshall e della ricostruzione dell’Europa e del Giappone, durante i quali l’America accetta di sacrificare la sua supremazia commerciale per fornire ossigeno ai partner politici del blocco occidentale che devono ricostruire i loro sistemi monetari e industriali. Ciò non poteva che passare dallo sviluppo del commercio internazionale e perciò dalla disponibilità Usa ad aprire le frontiere alle merci europee e giapponesi. I vent’anni successivi sono la storia di questo virtuoso patto politico che consente uno sviluppo economico senza precedenti nella storia. Sono i meravigliosi anni ’50 che preparano il dissesto potenziale dei Sessanta che diventa sostanziale nei Settanta. Il gioco sfugge di mano. I deficit persistenti generano squilibri nei pagamenti che minacciano la stabilità del dollaro, che denomina gli attivi commerciali europei e giapponesi e i prestiti che questi paesi fanno agli Usa. La fine del sistema di Bretton Woods e gli shock petroliferi fanno il resto. Ma il commercio, e quindi il meccanismo che lo ha alimentato, era troppo importante per non continuare.

Lungo tutti gli anni ’80 il Giappone era il principale partner eccedentario degli Usa, un po’ come la Cina oggi e tale situazione si corregge solo nel corso dei decenni e al prezzo della grave crisi conosciuta dal Giappone anche in conseguenza degli accordi del Plaza del 1985 che portarono a una svalutazione coordinata del dollaro principalmente nei confronti dello yen. Notate che la posizione eccedentaria della Germania, uno dei bersagli preferiti di Trump, è sostanzialmente stabile nei decenni considerati mentre quella nei confronti del Messico ha conosciuto un peggioramento dopo l’applicazione degli accordi Nafta, di recente rivisti. Il deficit nei confronti della Cina, infine, inizia ad allargarsi negli anni ’80 e raddoppia dal 2001 in poi, ma era già al livello giapponese alla fine degli anni ’90. La Cina, insomma, era entrata nell’orbita del commercio Usa assai prima del suo ingresso nel Wto.

Questo schema non avrebbe mai potuto funzionare se gli Usa non avessero sapientemente messo buone basi patrimoniali al’estero. L’internazionalizzazione del capitale Usa è stato il rovescio della medaglia del deficit commerciale. E in tal senso le nuove normative fiscali approvate dall’amministrazione Trump, che fra le altre cose “richiamano” in patria molti capitali esteri, sono il completamente logico della politica daziaria scatenata contro i partner. Sempre perché l’America oggi vuole vivere del suo.

La posizione netta degli investimenti esteri Usa, attiva fino ai tardi anni ’80, diventa negativa e approfondisce il suo deficit nel corso dei decenni successivi. Ma ciò non ha impedito ai ricavi derivanti dagli investimenti esteri di generare degli attivi che a fine 2017 erano superiori all’1,3% del Pil Usa. Una bella riserva di ricchezza, per lo più derivata dagli investimenti diretti ma anche frutto dell’esorbitante privilegio, come si diceva una volta, che per gli Usa rappresenta detenere la principale valuta di riserva. Questa ricchezza, finisce con l’alimentare la domanda di beni e servizi esteri e così il cerchio si chiude.

Tutto ciò serve a capire quanto sia profonda la lacerazione che le politiche di Trump rischiano di provocare al tessuto dell’economia internazionale. I dazi, a ben vedere, sono solo la punta dell’iceberg.

La Cina smette di comprare petrolio Usa

L’avvicinarsi di novembre, che segna l’avvio del secondo round di sanzioni Usa contro l’Iran, consente di mettere lentamente a fuoco la nuova fisionomia che sta assumendo il mercato petrolifero, certo non indifferente alle tensioni geopolitiche provocate, fra le altre cose, dalla guerra commerciale fra Usa e Cina, quest’ultima grande acquirente di petrolio iraniano. I dati degli ultimi mesi circa l’evoluzione della domanda cinese ci consentono di sapere alcune cose. La prima è che a settembre la domanda di greggio di Pechino è cresciuta ancora, portandosi a 9,05 milioni di barili al giorno, spinta dalla “sete” delle raffinerie indipendenti. La seconda completa il quadro: ad agosto le importazioni di greggio cinesi dagli Usa si sono praticamente azzerate.

Secondo alcuni osservatori questo andamento è la conseguenza della decisione dei cinesi di comprare greggio in Canada, che vende a un prezzo più conveniente rispetto al petrolio Wti, che però a differenza del petrolio canadese ha un grado di acidità minore e perciò più facilmente raffinabile. Ma è evidente che la convenienza economica spiega solo parzialmente questa interessante evoluzione del mercato petrolifero. I cinesi sono stati grandi acquirenti di greggio texano per tutto il 2018.

Difficoltà analoghe si stanno osservando anche su un altro mercato energetico, quello del gas liquefatto, dove ha un ruolo importante la produzione Usa, finito anch’esso nel tritacarne della guerra commerciale fra Usa e Cina. Platts ha rilevato che gli importatori cinesi stanno facendo fronte a prezzi più elevati e di conseguenza molti si stanno orientando verso produttori non statunitensi per soddisfare le proprie necessità. Gli Usa sono stati i più grandi esportatori al mondo di gas liquefatto l’anno scorso, con il 32% delle importazioni effettuati sul totale, seguiti dagli Emirati Arabi con l’11%.

In sostanza l’industria energetica Usa, cresciuta molto grazie alla tecnologia shale e potendo contare sulla robusta domanda cinese, vede sempre più a rischio la sua quota di mercato. Si sta lentamente avverando quanto era facile prevedere: la guerra dei dazi uccide il commercio. Poi i profitti.

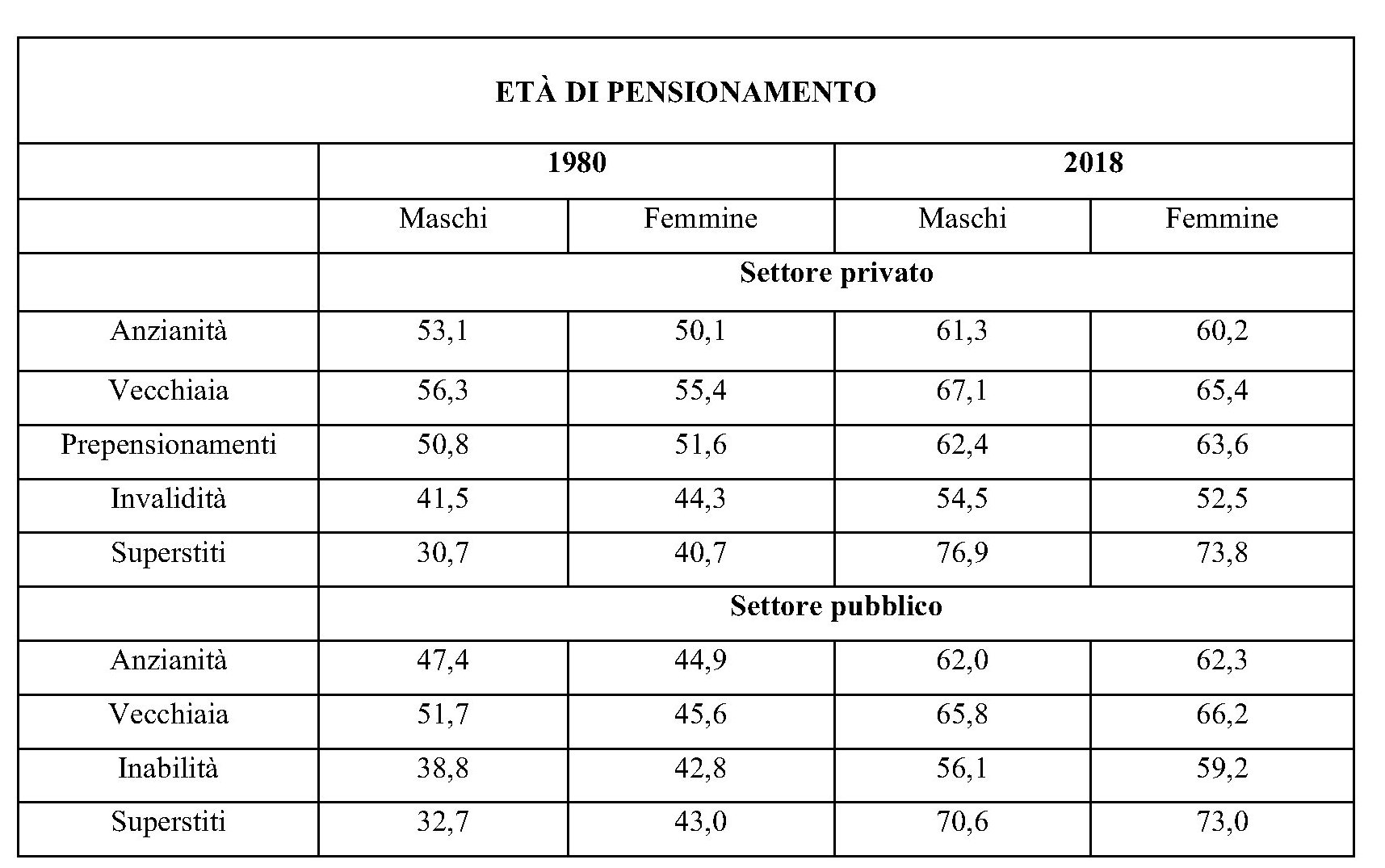

Quando il reddito di cittadinanza si chiamava pensione

Poiché la questione previdenziale continua a popolare il nostro dibattito pubblico, imponendosi ogni volta nell’agenda del governo, forse vale la pena ricordare il rilevante contributo che le pensioni hanno dato al cumulo del nostro debito pubblico. La gestione dissennata della nostra (im)previdenza pubblica è cosa nota a molti, ma vale riportare un recente studio di Itinerari previdenziali, associazione che studia i sistemi di previdenza sociale, che illustra, in una ricognizione dedicata alla durata media delle pensioni italiane, come in Italia vengano pagate oltre 750 mila pensioni da più di 37 anni, e che altri 3,8 milioni di pensioni hanno superato la durata di 25 anni, a dimostrazione del fatto che da noi, come sottolinea il presidente dell’Osservatorio Alberto Brambilla esiste “una sorta di reddito di cittadinanza ante litteram anche se mascherato da pensione”.

Un’esagerazione penserete. Ma come si può dire diversamente a fronte della constatazione che “la durata media delle prestazioni erogate dal 1980 o prima è di circa 38 anni per i dipendenti del settore privato e di 41 anni per i lavoratori e 41,5 per le lavoratrici nel caso del settore pubblico”. In sostanza “siamo ben oltre il paletto dei 25 anni che dovrebbe rappresentare un buon punto di equilibrio tra periodo di lavoro e tempo di quiescenza”. E qui si arriva al punto. Alla fine degli anni ’70, ha calcolato l’Osservatorio, i maschi del settore privato andavano in pensione di anzianità intorno ai 53 anni e a 56 in pensione di vecchiaia, addirittura a 50 anni in caso di prepensionamento. Le pensioni di invalidità potevano scattare intorno ai 41 anni e le prestazioni per i superstiti addirittura poco sopra i 30. Nel 2017 queste età sono state rispettivamente 61,3 per l’anzianità, 67,1 per la vecchiaia, 54,5 per le invalidità e 76,9 per i superstiti maschi. Per le donne si andava in pensione di anzianità a 50,1 anni, di vecchiaia a 55, di invalidità a 51,6 mentre le prestazioni per le superstiti scattavano a 40,7. Oggi le età sono state innalzate, rispettivamente, a 60,2, 65,4, 52,5 e 73,8.

A fronte di ciò si potrebbe pensare che ormai il peggio è passato. Senonché, come nota l’Osservatorio, “ci vorranno ancora molti anni per ridurre le anomalie che appesantiscono il bilancio del welfare”. La storia di queste “anomalie” è un bel concentrato di tutto ciò che una sana gestione della cosa pubblica non dovrebbe fare e che viene riepilogata elencando i vari provvedimenti che dal 1919 in poi hanno cambiato profondamente il volto della nostra previdenza pubblica. All’epoca, quando l’aspettativa di vita era parecchio più bassa di oggi, servivano 65 anni di età per andare in pensione. Oggi si litiga per consentire di anticipare a 62 anni il pensionamento di una coorte di lavoratori. A quanto pare l’esperienza insegna poco. “Il continuo rilassamento dei conti pubblici e l’utilizzo a fini elettorali del sistema pensionistico hanno demolito in 40 anni un sistema gestionale solido – osserva lo studio -. Per ritornare al metodo di calcolo contributivo e ai 65 anni di età per il pensionamento del 1919, ci sono voluti quasi 100 anni; e ne occorreranno altri, 20 almeno, per ridurre le distorsioni prodotte in questo lungo periodo”.

Qualche esempio aiuterà a ricordare. A gennaio 2018 erano ancora in essere 248.699 pensioni dovute a prepensionamenti, effettuati anche con dieci anni di anticipo rispetto ella regole fino ad allora vigenti. Di questo strumento, usato intensivamente fino al 2002, si è fatto un uso notevole in particolare fra il 1984 e il 1992, quando il sistema pensionistico era vicino al tracollo. Anche questa voce, così come le invalidità previdenziali, sono state messe in conto alla voce pensioni, quando si tratta evidentemente invece di assistenza sociale. Poi c’è il capitolo delle baby pensioni, dove il livello di generosità raggiunto dallo stato è con pochi precedenti. “Una donna laureata con due figli poteva lavorare anche solo per 8 anni e poi pensionarsi dopo aver versato pochi anni di contributi (baby pensioni); oppure per tutti i dipendenti pubblici dopo 19 anni, 6 mesi e 1 giorno e per i dipendenti degli enti locali dopo 25 anni consentendo così pensionamenti a 35/40 anni di età con 20-25 anni di contribuzione (sempre compresi i riscatti di laurea, maternità e militare)”. L’Osservatorio ha calcolato che fra le 750 mila pensioni che durano da oltre 37 anni ce ne sono almeno 75 mila che fanno riferimento a dipendenti pubblici, molti dei quali evidentemente sono baby pensionati. No è certo un caso che “nel settore pubblico si assista, per entrambi i generi, a una prevalenza della pensione di anzianità”. Basta ricordare che l’età media di decorrenza per gli uomini, nel 1980, era di 47,4 anni e per le donne di 44.9.

Se si va a guardare nei vari fondi speciali di categorie che compongono l’articolata panoramica della nostra previdenza, la musica cambia poco. Il personale delle Fs, confluito in buona parte nel fondo speciale Ferrovie dentro Inps a valle della privatizzazione delle Ferrovie è in squilibrio gestionale dal 2009 e costa alla fiscalità generale quattro miliardi ogni anno. E non è difficile capire perché. “Il personale viaggiante e quello di macchina di treni e traghetti godeva, fino al 2011, di agevolazioni sia anagrafiche sia contributive”: Tra le riforme Dini e Amato ci fu un esodo di ferrovieri con età medie di pensionamento intorno ai 50 anni. Per le pensioni ante 1980 l’età media era 50,2 anni per gli uomini e 45,7 per le donne. Si comprende bene perché le pensioni di anzianità, ancora al gennaio 2018, fossero bel il 40,2 del totale del fondo speciale ferrovie. Anche nelle Fs, fino al 1992, si poteva andare in pensione a 19 anni sei mesi e un giorno che diventavano 14 sei mesi e un giorno se si era donne. “Le pensioni per prepensionamenti, ancora vigenti all’1.1.2018, hanno decorrenze più frequenti nel 1993 e nel 1995, con età medie di circa 48 anni, e rappresentano il 3,6% del totale delle pensioni del Fondo Ferrovie.

Per le pensioni con decorrenza “1980 e anni precedenti”, ancora vigenti all’1.1.2018, l’età media alla decorrenza dei maschi è 49,4 anni e quella delle femmine è 43,8 anni”.

Insomma, il discorso è chiaro. Si sono fatti debiti per garantire un reddito, sotto forma di pensione, a persone ancora giovani e abili al lavoro. Oggi si vogliono fare altri debiti sostanzialmente per la stessa ragione. Cambiano i tempi, ma i pensieri rimangono sempre gli stessi. E questo la dice lunga sul carattere di una popolazione.

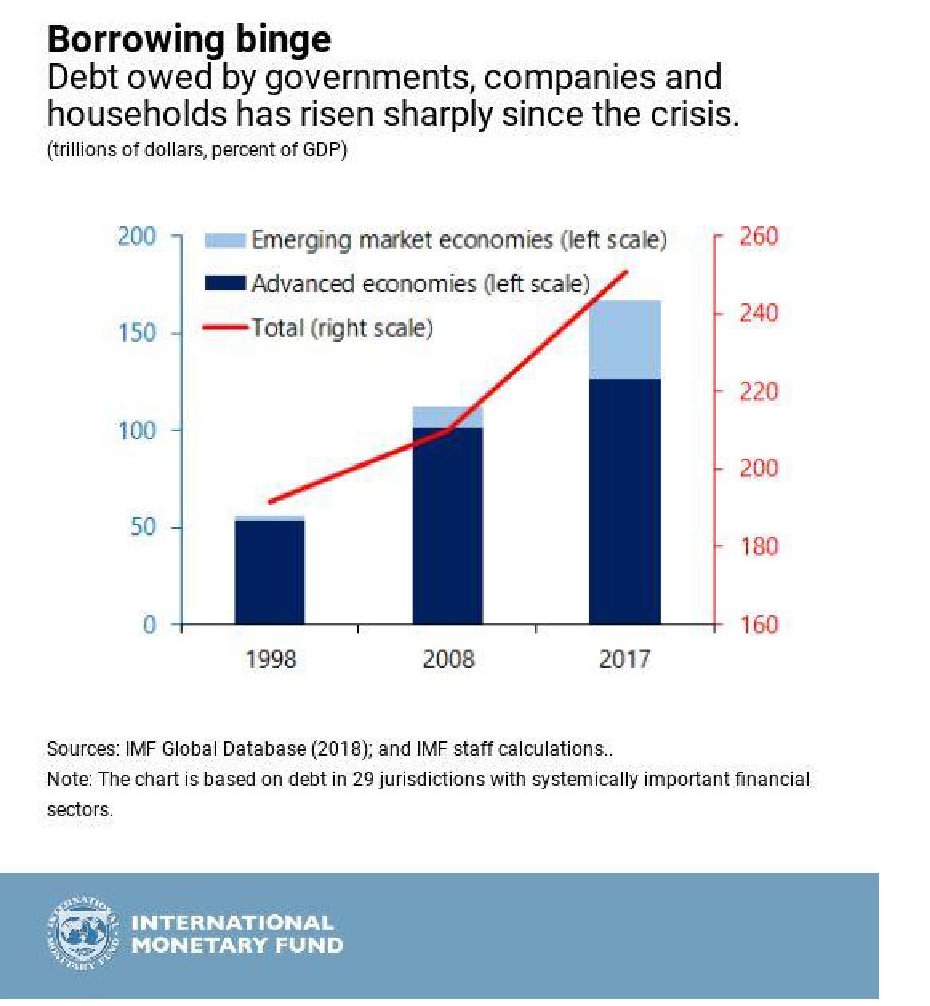

Cartolina: La cognizione del debitore

Sarà pure una baldoria, quella dei debitori, come la rappresenta il Fmi descrivendo l’abbuffata di debiti che in meno di vent’anni ha cambiato la fisionomia del mondo. Ma è una festa che ha per sottofondo una musica triste. Ogni tanto qualcuno piange persino e chissà perché si tende a pensare che toccherà sempre a qualcun altro trovarsi d’improvviso sepolto dalla montagna dei propri debiti. Figuriamoci se capita a noi. E così la montagna cresce ogni giorno, obbligazione dopo obbligazione, e la festa continua. Gli osservatori titolati usano aggettivi sempre più letterari – fragilità, vulnerabilità – per qualificare ciò a cui ci espone questo stato di cose. Ma al tempo stesso magnificano la crescita di chi ce la fa, trascurando di ricordare che tale successo molto deve alla tendenza a prendere a prestito anche quando il buon senso del padre di famiglia lo sconsiglierebbe. Siamo una società ricca e fragile che ha sviluppato la cognizione del debitore. Che se la gode. Finché dura.

Cronicario: E anche i Btp fanno il Bot

Proverbio dell’11 ottobre Chiedi all’esperto invece che all’erudito

Numero del giorno: 16.000.000.000 Costo quota 100 sulle pensioni secondo Boeri (Inps)

Poiché ormai qualunque parola evoca future campagne elettorali – dopo Bankitalia (scettica sulle previsioni Def) anche il presidente Inps è stato invitato a candidarsi per aver espresso il convincimento che quota 100 sarà un salasso per le casse previdenziali – mi domando: cosa diranno gli illustri esponenti del governo del cambiamento agli acquirenti dei nostri Btp che oggi hanno chiesto un robusto sovrapprezzo per continuare a darci credito?

Nel dubbio guardo i numeri e metto mano al portafoglio (nel caso dubitaste su chi paga). Per dire il tasso sul nuovo tre anni ottobre 2021, venduto per 3,5 miliardi di euro, è volato al 2,51%, in rialzo di 1,31 punti percentuali. Il tasso sul 7 anni (1,5 miliardi di euro) è stato del 3,28%, +74 centesimi, quello sul 15 anni (941,7 miliardi) ha raggiunto il 3,66% e quello sul 30 anni (558,3 miliardi) il 3,79%.

Traduco con la parole di una nota agenzia: “Ottocento milioni di euro di interessi sul debito pubblico da pagare per lo stato. Questo il bilancio delle due aste, ieri di Bot e oggi di Btp, tenute dal tesoro con rendimenti in forte rialzo. Secondo quanto riferiscono fonti di mercato, l’asta di ieri costerà all’emittente 81 milioni di euro in più rispetto allo scorso maggio (31 milioni in più rispetto all’asta di settembre). L’asta sui 6,5 miliardi di Btp tenuta oggi, invece, che ha visto il rendimento del tre anni balzare ai massimi dal 2013 e quello a sette anni segnare il record dalla prima emissione di questa durata, vede un rincaro per il Tesoro di circa 720 milioni di euro rispetto ai collocamenti della scorsa primavera”. Per la cronaca, 800 milioni di interessi sono circa mezzo punto di pil.

Detto ciò, non preoccupatevi. Il governo sta già pensando a chiedere una mano a tutti noi per sottrarci alla tirannide dei mercati. Tranquilli, non sarà una patrimoniale,né un prelievo forzoso, ma magari una gentile richiesta (richiesta spintanea magari) di comprare Btp al posto delle banche, delle assicurazioni, e del risparmio internazionale, del quale non abbiamo bisogno, visto che abbiamo già il nostro che, come ha recentemente detto un illustre esponente del governo, è bello ciccioso.

Anzi, già che ci siete, portatevi avanti. Ci sono altre due aste, una di Bot e un’altra di Btp, entro fine del mese. Siete pure fortunati. Prima la Ue dovrà dire la sua sulla manovra e poi toccherà alle agenzie di rating. Se siamo bravi e continuiamo a fare quello che stiamo facendo spunterete tassi fantastici.

A domani.

Le sofferenze delle banche italiane cominciano dai Btp

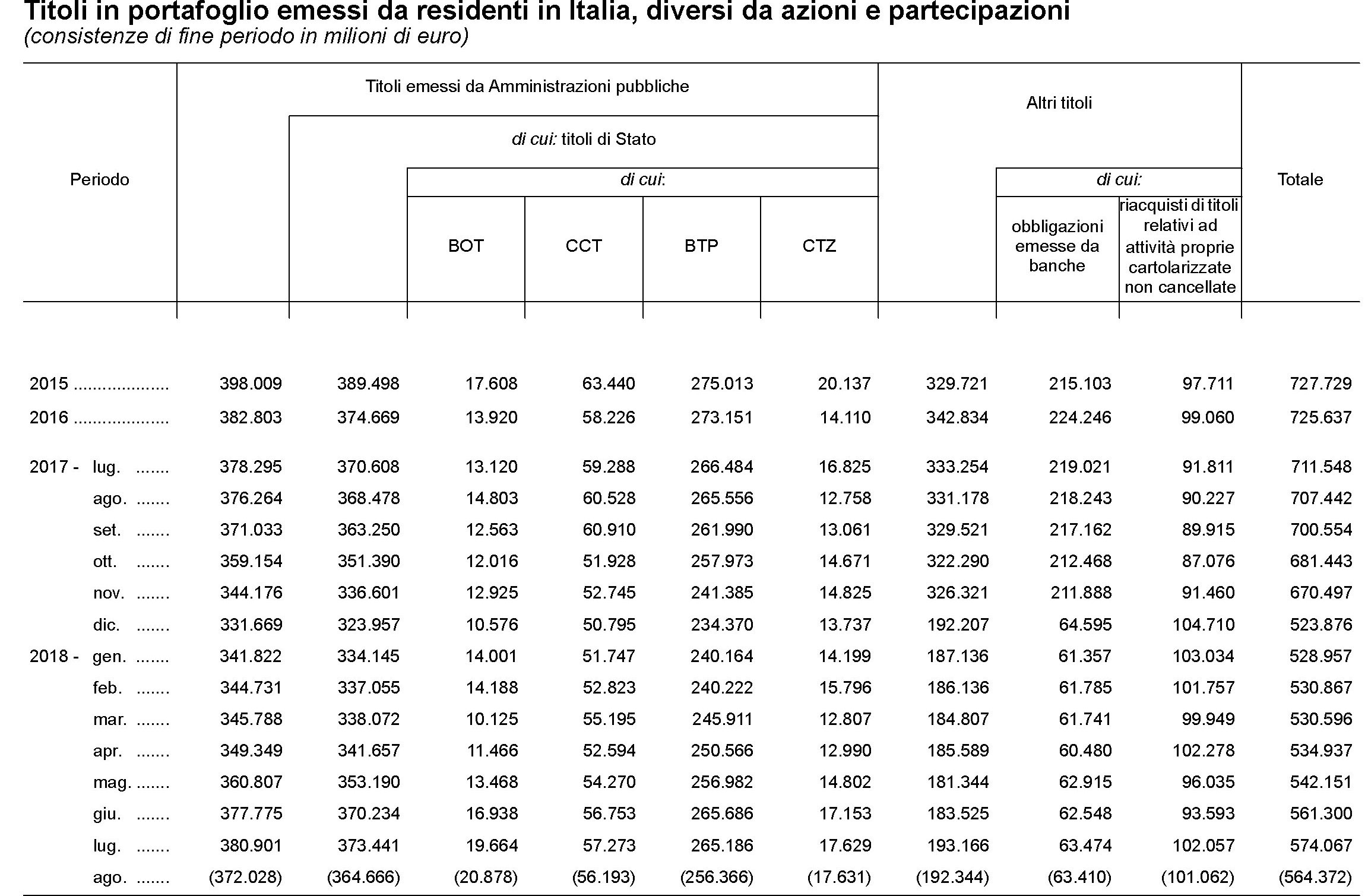

Chi si domanda perché mai le banche italiane (ma anche le assicurazioni) guardino febbrilmente all’aumento degli spread dei nostri titoli di stato rispetto al Bund tedesco deve tenere a mente un paio di cose che sono successe negli ultimi sei mesi: lo spread è costantemente cresciuto, e lo consistenze dei titoli pubblici nelle nostre banche pure. Ecco cosa è successo lato spread.

Stavamo intorno a 120 punti a fine aprile, e abbiamo toccato i 315 il 9 ottobre. Quasi 200 punti in più. Possiamo stimare, moltiplicando 200 punti base per la durata media del nostro debito che è di circa 7 anni, che il valore teorico dei Btp italiani sia diminuito mediamente di circa il 14%. Quindi anche di quelli in pancia alle banche. A proposito, andiamo a vedere le ultime consistenze dall’ultimo bollettino statistico della Banca d’Italia.

Come si può vedere ad aprile le consistenze di titoli pubblici ad aprile erano pari a 341 miliardi di euro circa, 250 dei quali erano Btp. Le consistenze aumentano gradualmente nel mese di maggio in poi, arrivando a 373 miliardi a fine luglio. Tale aumento di consistenze, a fronte di un aumento dello spread, che ha diminuito il valore dello stock esistente, può spiegarsi solo a fronte di maggiori acquisti. Ossia le banche hanno comprato titoli pubblici, malgrado le perdite sullo stock provocate dall’aumento dello spread. Il calo di agosto delle consistenze, diminuite a 364 miliardi, può spiegarsi o con la decisione delle banche di vendere titoli, o di smettere di comprarne, o con una erosione del valore dello stock. Probabilmente le tre cose sono accadute insieme. Rimane il fatto che la prima fonte di sofferenza per le banche italiane negli ultimi sei mesi non è stato il debito delle imprese. E’ stato il Btp.