Etichettato: the walking debt

Cronicario: Se lo spread fa il Bot

Proverbio del 10 ottobre Il saggio non commette due volte lo stesso errore

Numero del giorno: 0,6 Impatto di crescita sul Pil della manovra secondo il governo

Il governo insiste, infischiandosene della burocrazia economica statale che come un coro critica la NADEF. Caso più unico che raro. Sicché decido di credergli: la Manovra Del Popolo è bella, ricca, identitaria, coraggiosa ma non impavida (cit.) e soprattutto prudente. E chi dice il contrario l’Europa lo colga. La possessione sovranista incede a passo di carica nella mia immaginazione mano a mano che il ministro Mammamia, che una volta rimava con Economia e adesso con ordalia, snocciola i dati della manovra: miliardi qua, miliardi là, trallallerollerolà.

La sinfonia di miliardi cantata dal ministro s’impossessa della mia attenzione come lo spirto guerrier ch’entro mi rugge, come diceva sovranamente il poeta. Fin quando a un certo punto, steso sul divano un ricordo seducente fa partire la mia mano. L’algebra ha la meglio: prendo la calcolatrice. Dice il ministro che faceva Economia ma ora sempre meno che le misure della manovra valgono 36,7 miliardi. Arrotondiamo a 37 sennò ci confondiamo subito. Quindici miliardi di spesa sono coperte, 22 no. Quindi sono in deficit. Ce li dobbiamo fare prestare. La scopertura non è una scoperta in sé, ma lo sono le stime di impatto sul pil delle singole scoperture.

Ah attenzione: dei 15 miliardi coperti quasi sette sono tagli mentre 8,1 sono aumenti di entrate. Entrate battono tagli, 1 a 0. Ma pure al netto di questa facezia, e stendendo un velo lagnoso su ciò che celano questi tagli e queste maggiori entrate, sono le stime di crescita pil delle misure in sé che mi appassionano. Complessivamente i 37 miliardi di manovra consentiranno una maggiore crescita del pil dello 0,6% nel 2019. Quindi sto spendendo un capitale in denaro (e in credibilità) per crescere una decina di miliardi in più rispetto alle previsioni inerziali. Nel 2019 il non aumento Iva, che costerà 12,5 miliardi, farà aumentare la crescita dello 0,2% del pil, quindi un tre miliardi e rotti a fronte di una spesa del quadruplo. Il reddito di cittadinanza e l’anticipo della pensione per i miracolati 62enni con 38 anni di contributi costerà 16 miliardi e farà crescere il pil dello 0,3%, quindi un po’ meno di cinque miliardi a fronte di una spesa tripla.

La Flat tax , che il primo anno costerà 600 milioni spingerà il pil dello 0,1%, ossia un po’ meno di un miliardo e mezzo per una spesa della metà (ma allora perché non tagliare le tasse di più?) e 3,5 miliardi di investimenti varranno appena 0,2% di pil, quindi altri tre miliardi e spicci. Le coperture costeranno minore crescita per 0,4 punti di pil. Ora, pure prendendo per buone le previsioni del MEF – il ministro si è risentito perché nessuno crede alle previsioni del MEF che non solo ha gli stessi modelli degli altri ma anche cervelli sopraffini, e quindi perbacco, crediamogli – un semplice calcolo di costo/opportunità mi fa dubitare fortemente che abbia senso spendere 16 miliardi, ossia un punto di pil, e litigare con mezzo mondo (l’altro metà sta in Italia a quanto pare) per spuntarne 0,3. Ma mi rendo subito conto che il mio è un “ragionamento da contabile”, come ebbe a dire all’alba un illustre parlamentare della maggioranza riferendosi ai tecnici dell’ufficio parlamentare di bilancio, che come è noto si occupano di papirografia.

Figuriamoci se la Manovra del popolo si può occupare di certe pinzillacchere. Odo la voce tonante di uno dei massimi esponenti del governo dire che “noi tiriamo dritto: neanche uno spread a 400 ci fermerà”, come pure aveva lasciato credere un altro ministro ieri sera, in evidente eccesso di realtà, e mi rassicuro. I mercati capiranno e l’iceberg sui cui rischiamo di schiantarci si sposterà come le acque del Mar Rosso al nostro passaggio. Siamo il governo eletto, che diamine.

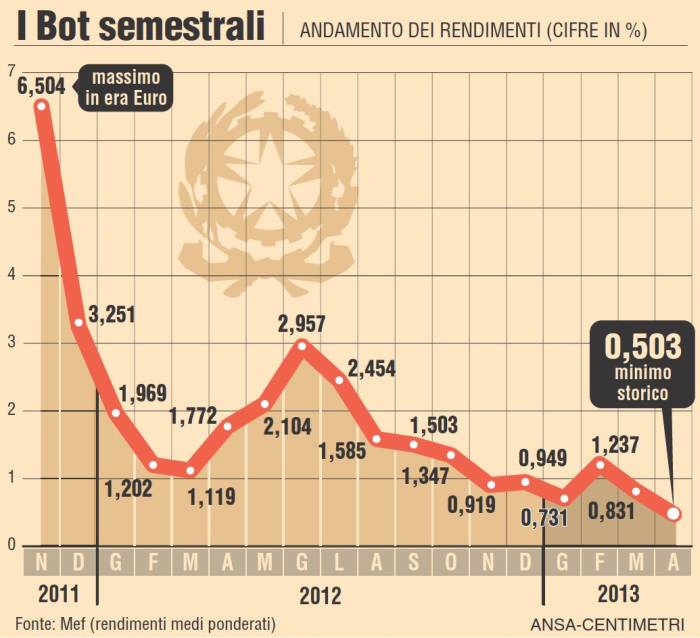

La mistica verdolina aggiunge un altro grado lisergico al mio scombussolamento. E mica solo a me. La borsa rivide un timido rialzo e persino lo spread sembra ritirarsi intimorito dalle brigati gialloverdi, oggi vieppiù ardite alla faccia dei ragionieri. Ma poi capisco che è stato un diversivo. Viene fuori che il Tesoro ha collocato 6 miliardi di bot annuali a un tasso che sfiora l’1% (0,949) a fronte dello 0,436 di settembre con un rapporto di copertura in discesa da 1,91 a 1,63. Il contabile ha la meglio: pago il doppio (anche) perché ho meno domanda di Bot. Sull’annuale. E domani c’è un’altra asta, stavolta sul medio lungo. E a fine ottobre si replica, per giunta a valle del giudizio sulla manovra della Ue e delle agenzie di rating. Novembre è il più triste dei mesi, per chi cerca credito e sta al governo di un paese che ha tanto debito e vuole farne di più. Vi ricordate cosa accadde a novembre 2011 ai Bot semestrali?

“Faremo di tutto per riconquistare la fiducia dei mercati”, dice il ministro dell’ex Economia. Che problema c’è? Basta pagarli di più. Almeno per un po’. Poi neanche quello.

A domani.

La crescita Usa sorprende ma non convince

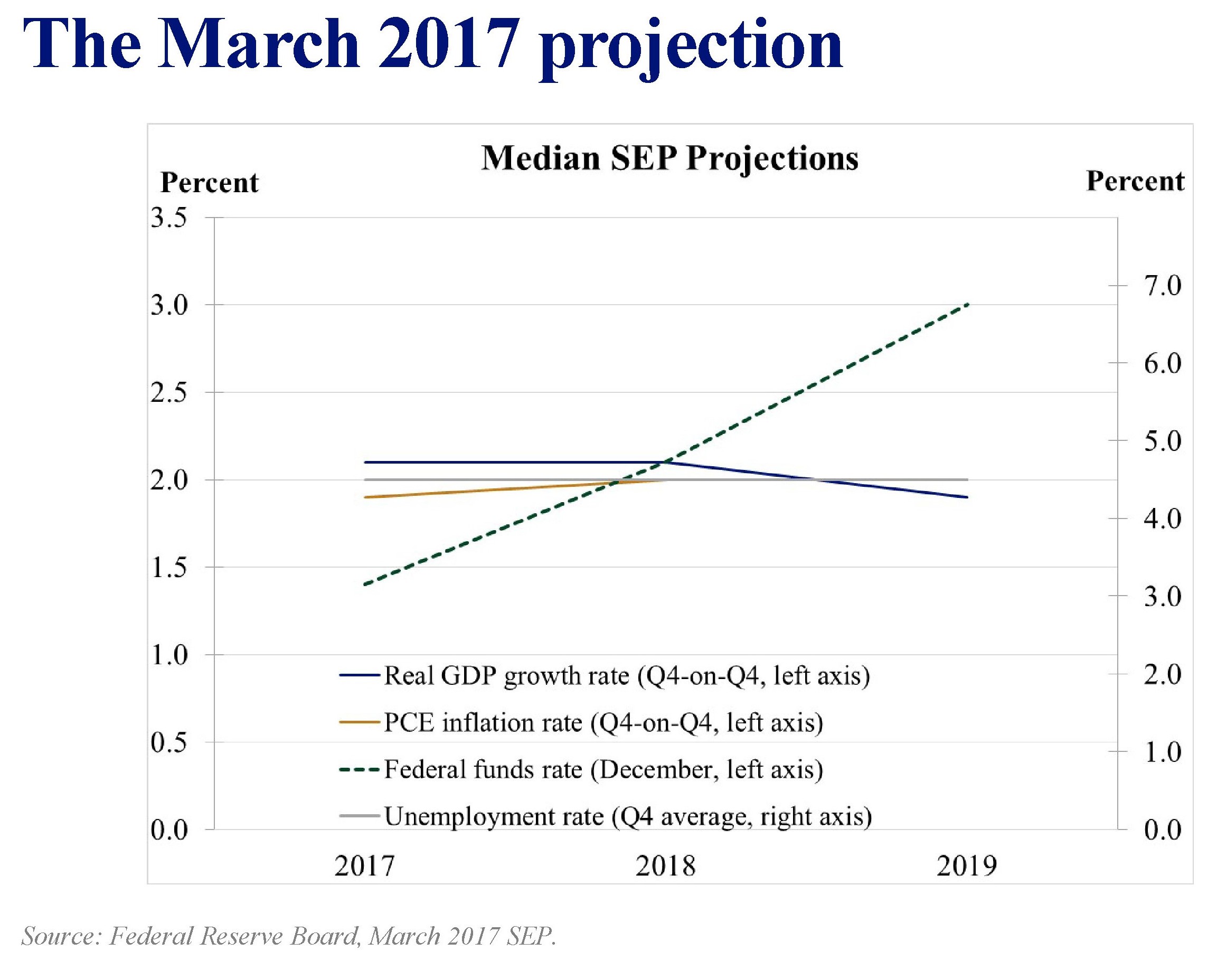

E’ stata una notevole sorpresa, peraltro piacevole, per gli economisti della Fed scoprire di aver sbagliato al ribasso le previsioni di crescita sull’economia americana formulate a marzo 2017. All’epoca gli Usa si immaginavano lenti e ingolfati, con una crescita ben al di sotto dei loro standard, un’inflazione che lentamente convergeva verso i target della Fed e un’occupazione in ripresa ma ancora scarsamente produttiva. E in effetti il 2017 non è stato un anno entusiasmante per l’economia Usa. Alla fine è cresciuta di più l’eurozona, ed è tutto dire.

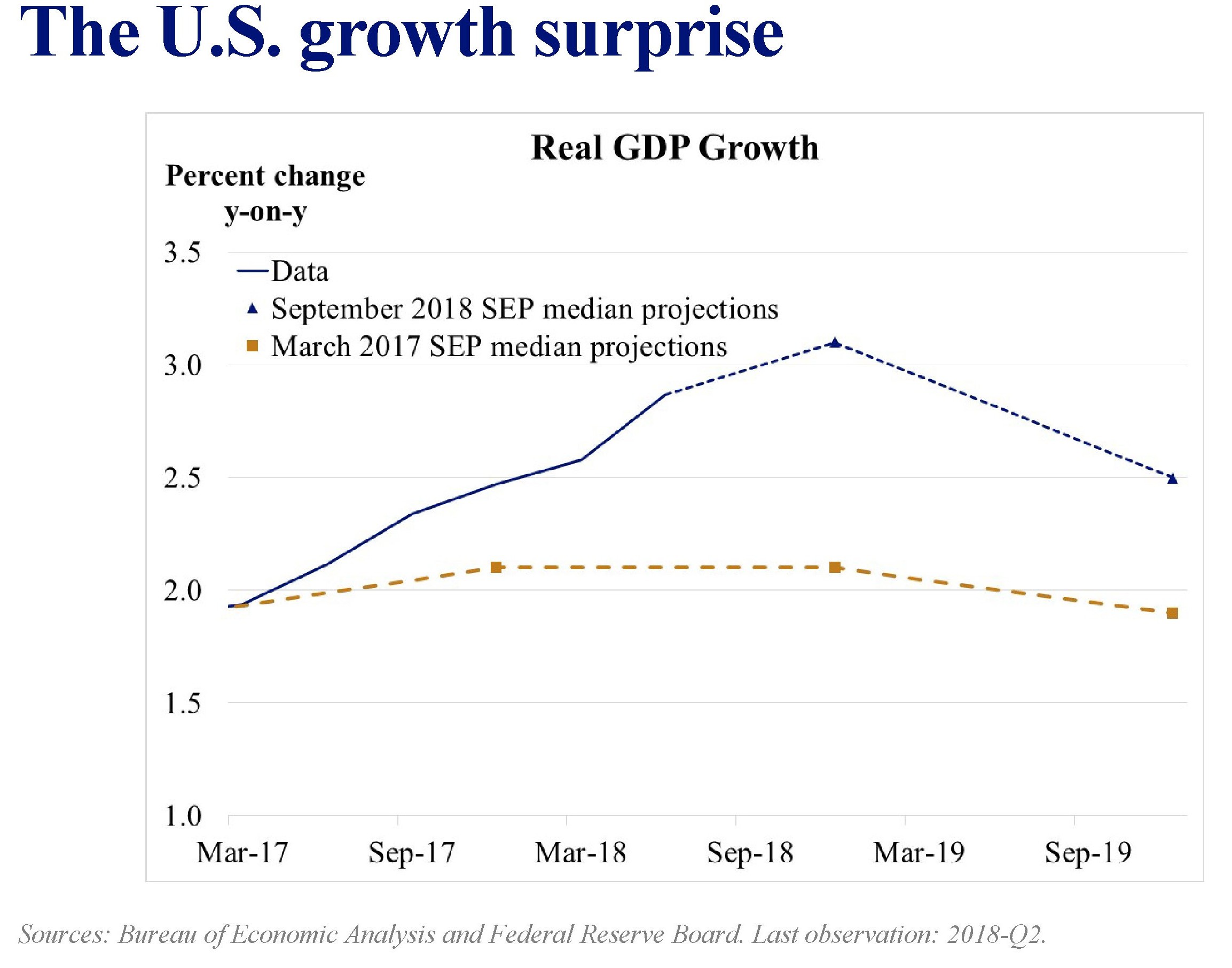

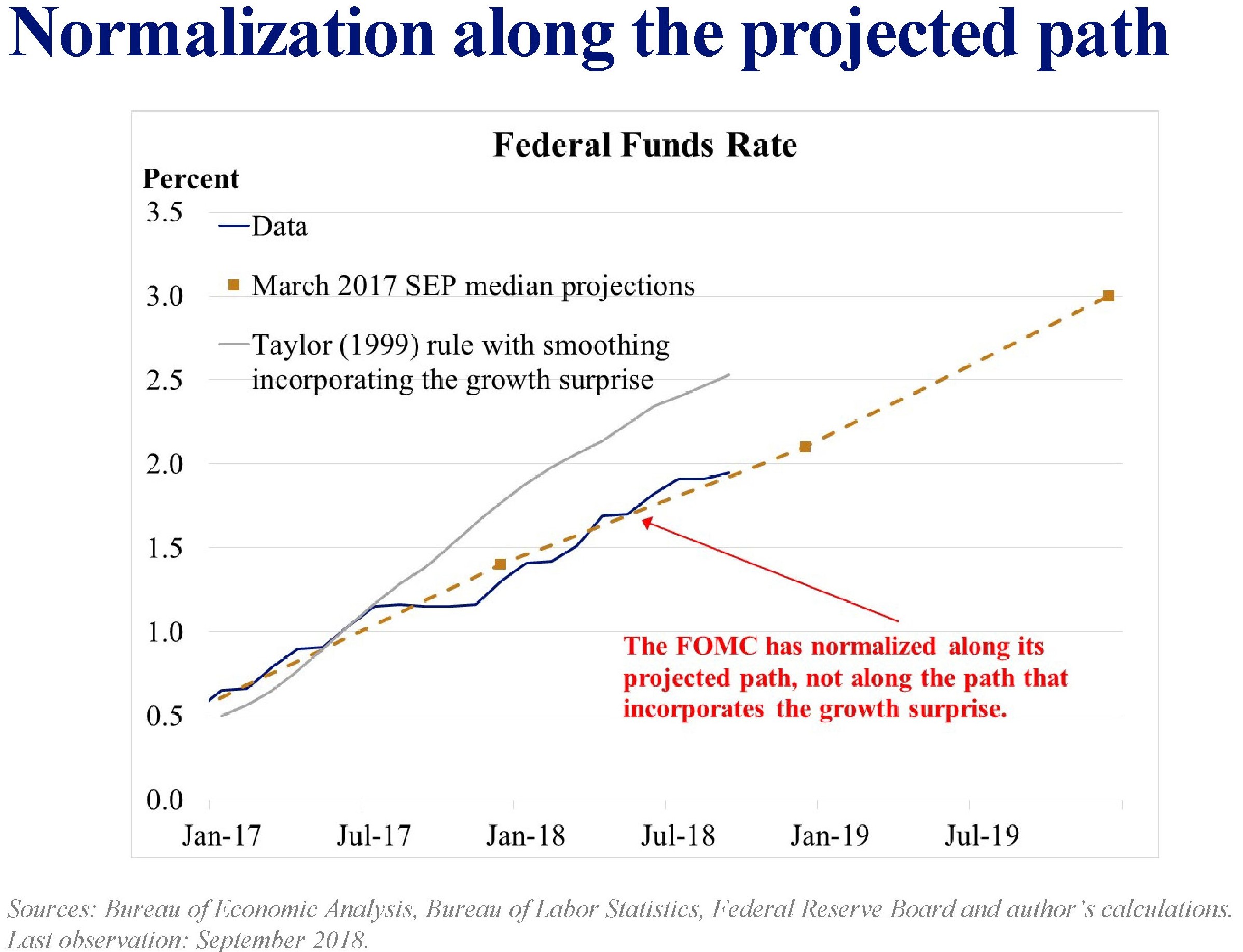

Nel 2018, però, è arrivato il colpo di scena. La Fed, come ha notato il presidente della Fed di S. Louis James Bullard in un recente intervento, ha avuto la “sorpresa” di osservare un economia che cresce ben al di sopra delle sue previsioni, con nuovi record di borsa e ormai in sostanziale piena occupazione, con una capacità produttiva ormai tiratissima. Ciò ha permesso alla Fed di mantenere il percorso di rialzo dei tassi previsto nel 2017, all’epoca delle previsioni assai meno incoraggiati, come se fossero state rispettate. Ciò significa in sostanza che la politica monetaria è stata assai meno tirata di quanto avrebbe richiesto la crescita realmente osservata e quindi che di fatto è del tutto giustificato, almeno secondo gli standard più comune, pensare a nuovi rialzi di tassi.

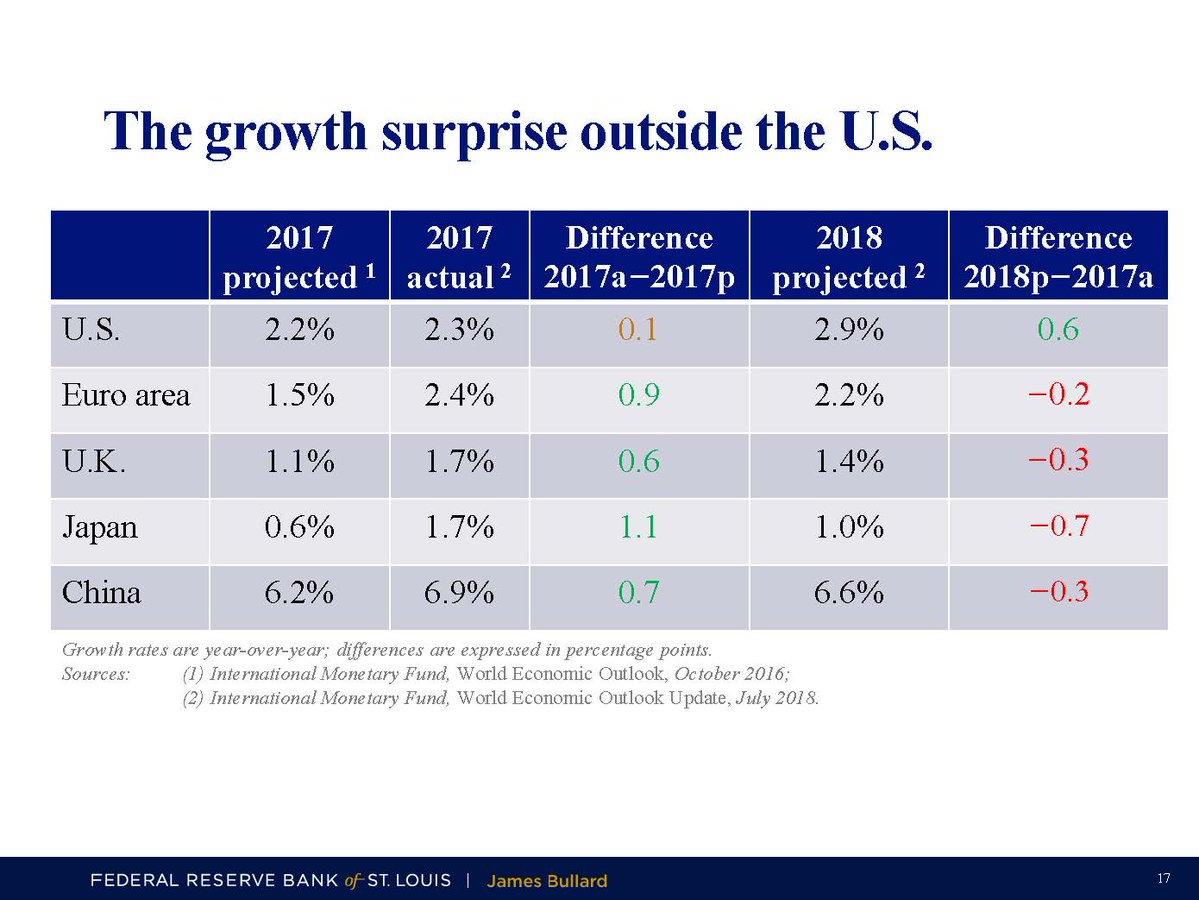

Questi pochi grafici riassumono la situazione.

A fronte della proiezione del 2017, abbiamo questi andamenti reali di crescita.

Peraltro questo andamento è stato sorprendente anche perché in decisa controtendenza rispetto a quanto accaduto nelle altre economie più rilevanti.

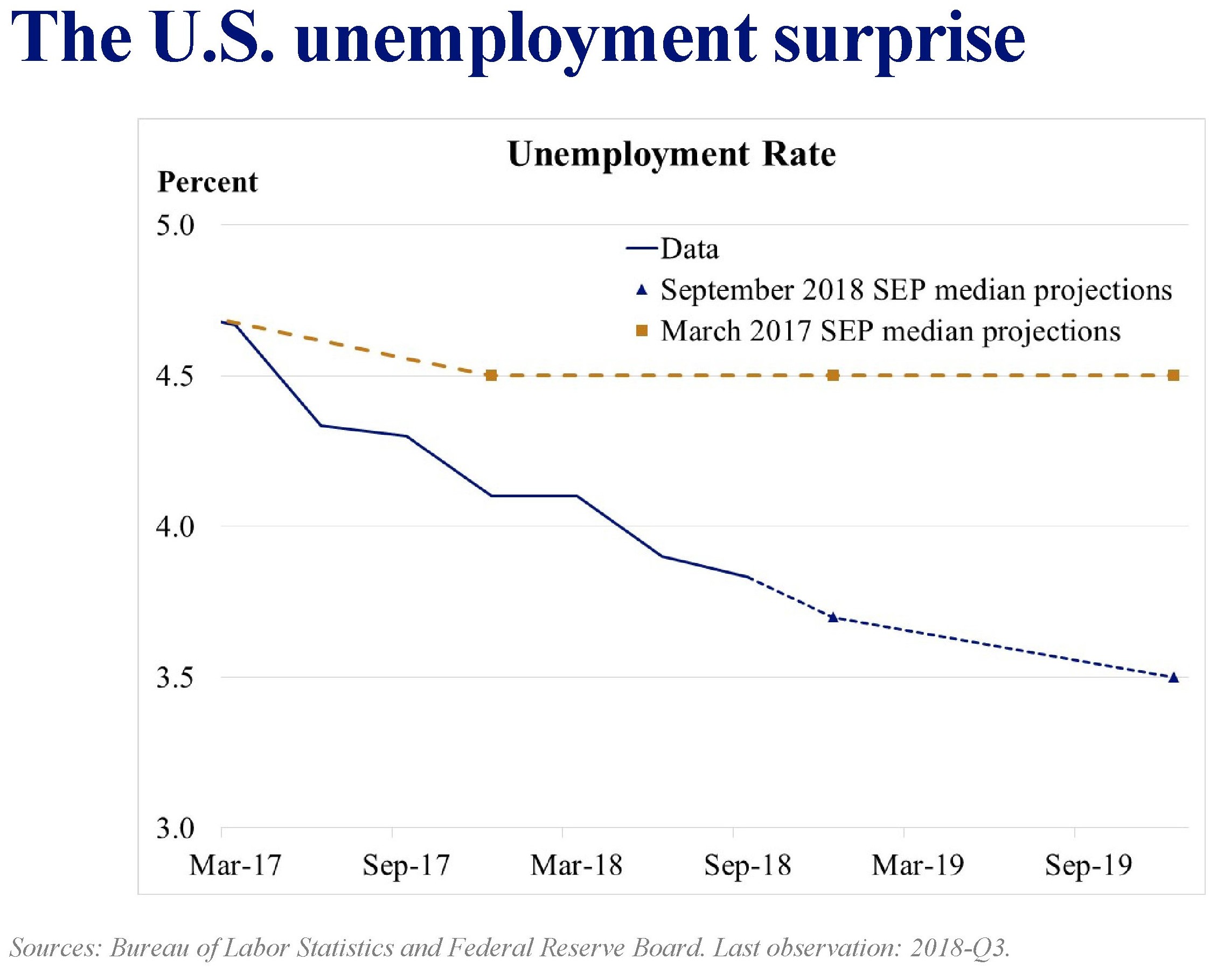

Ciò si è associato a un callo della disoccupazione Usa assai più marcato di quanto si pensasse un anno fa.

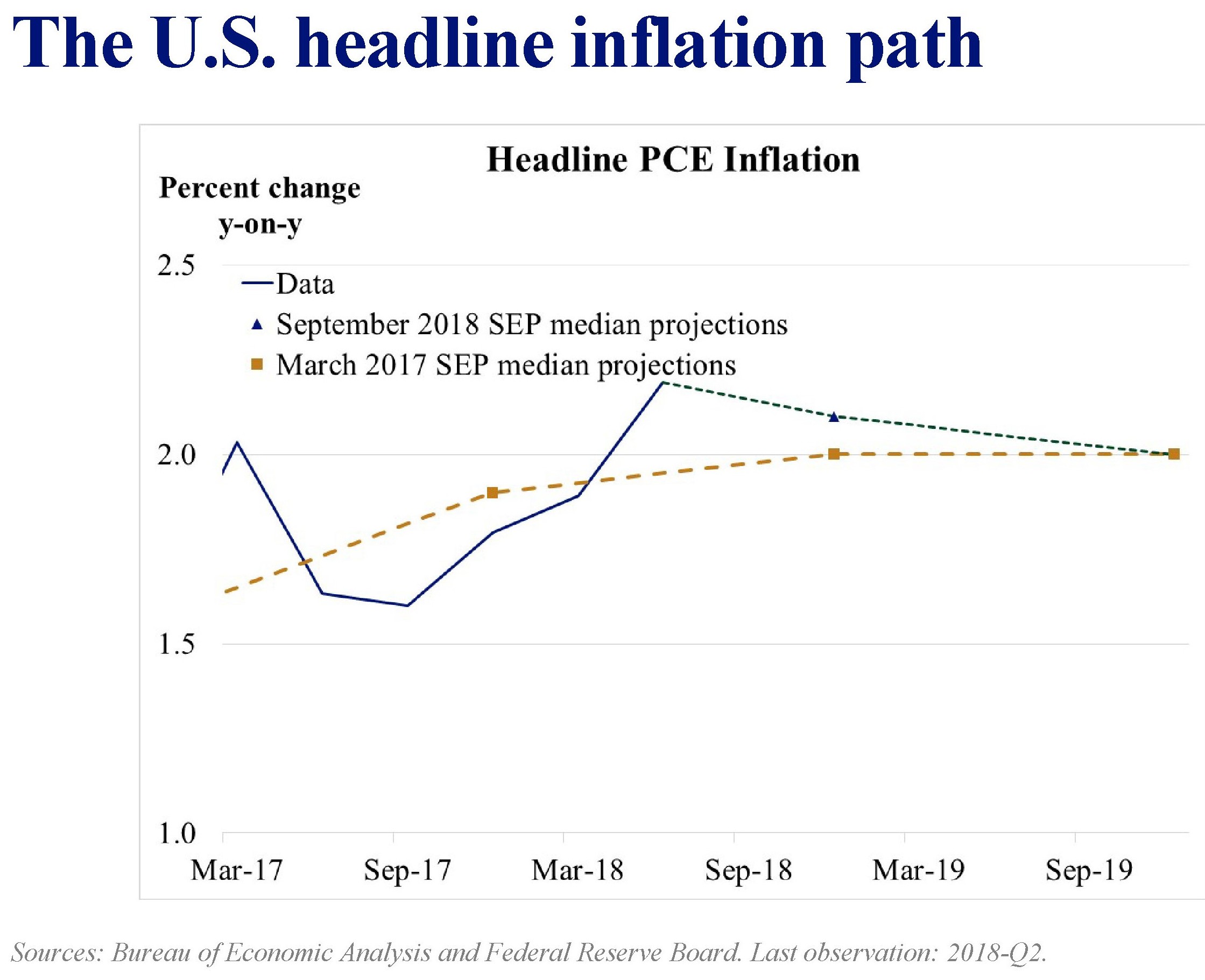

Questo andamento divergente fra previsioni e dati reali viene confermato anche dal tasso di inflazione dei prezzi al consumo, che è stato più alto di quanto previsto anche se si prevede finisca col convergere col target nel breve periodo.

Mentre l’inflazione core, quindi al netto di cibi freschi ed energia, è risultata coerente con le previsioni anche se si prevede possa salire qualche decimale sopra il target nei primi mesi dell’anno prossimo.

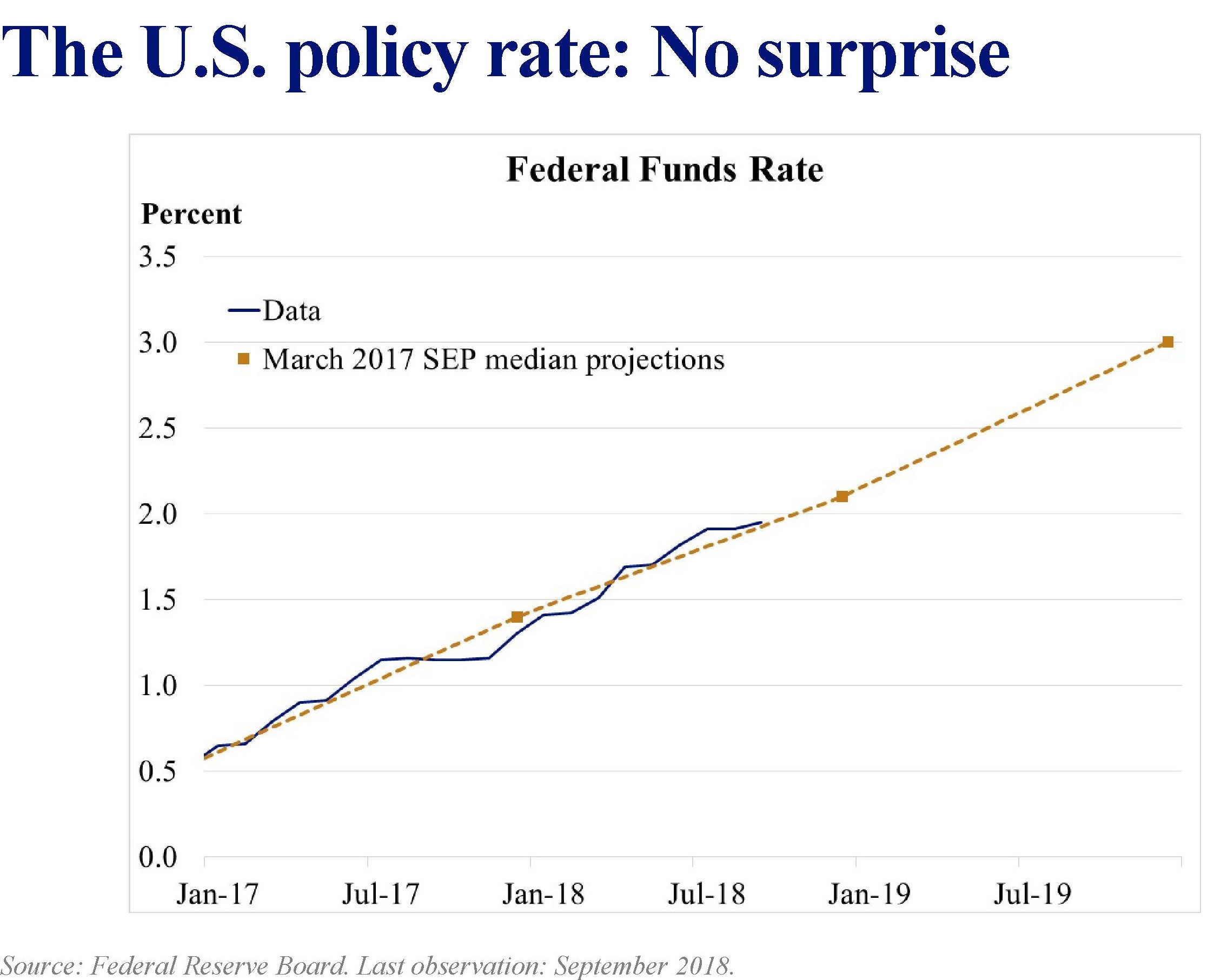

A fronte di questi andamenti macro, la politica monetaria ha proseguito secondo quanto si prevedeva un anno fa.

La Fed ha potuto proseguire senza troppe scosse il suo programma di normalizzazione monetaria mentre la crescita più accelerata ha gonfiato i profitti delle aziende e di conseguenza i mercati azionari. A ciò si è associato un crescente rafforzamento del dollaro, che si era indebolito nel corso del 2017. Ma è che chiaro che tutto ciò è stato favorito da una politica monetaria che è rimasta espansiva se confrontata col gli andamenti dell’economia, come mostra questo grafico che confronta l’andamento dei tassi attuali con quello che sarebbe stato coerente con l’applicazione della Taylor rule. Il che ha consentito ai mercati di digerire meglio la normalizzazione monetaria, al netto delle tensioni che si sono registrate su alcune economie emergenti.

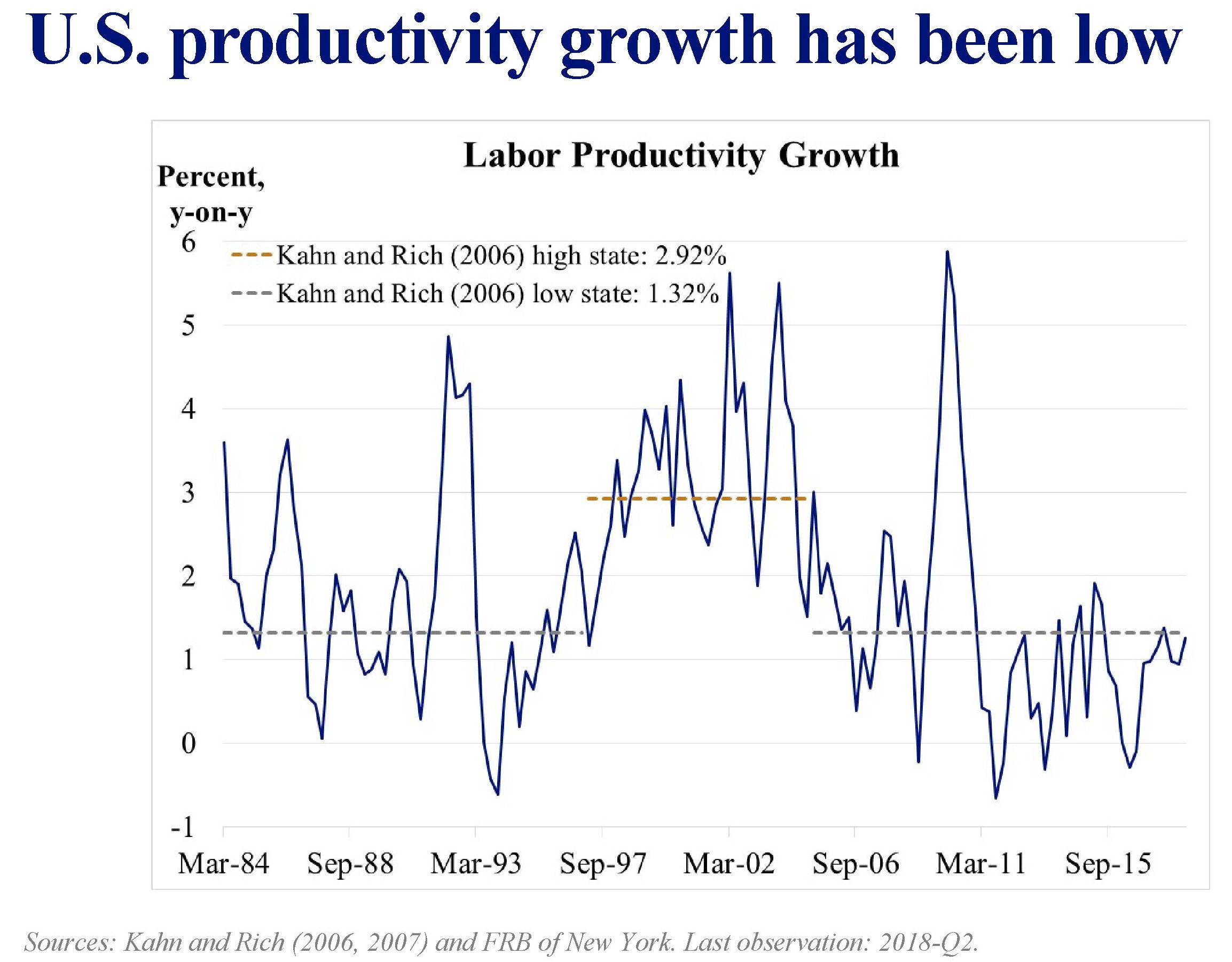

Rimane la domanda se questa “sorpresa” sia destinata a esaurirsi nell’arco del prossimo anno oppure no. Rispondere non è semplice: come abbiamo visto le previsioni scantonano facilmente. Ma volendo fare una congettura, Bullard parte da un presupposto difficilmente contestabile. Ossia che “il tasso di crescita potenziale degli Stati Uniti sia relativamente basso, in parte a causa degli andamenti demografici”. La crescita della forza lavoro negli Usa, infatti, rallenta fin dal 2008 e di conseguenza “gli Usa necessiterebbero di una produttività maggiore per mantenere il tasso di crescita corrente”. Il che non è impossibile, ma richiede un miglioramento quantitativo e qualitativo degli investimenti.

Il problema è che i dati sono scoraggianti. Per raggiungere questo obiettivo gli Usa dovrebbero recuperare i tassi di produttività raggiunti fra la fine degli anni ’90 e la metà degli anni Dieci del XXI secolo.

Se la produttività del lavoro crescesse del 2,9% l’economia Usa raggiungere un tasso di crescita potenziale del 3,4. “Questo switch è una possibilità – conclude Bullard – ma fino ad ora non si è realizzato”. Sorpreso sì. Convinto meno.

Il silenzioso rallentamento dell’economia cinese

I segnali si moltiplicano e ormai è diventato difficile non badarci più. Il disporsi di varie tendenze internazionali, che sono di natura sia economica che politica, ha aggiunto notevole pressione all’economia cinese che oggi si mostra ancora robusta ma con vari elementi di fragilità che si stanno sostanzialmente manifestando con un rallentamento incipiente della crescita. Una rapida ricognizione della Bofit, l’istituto di ricerca della Banca di Finlandia, aiuta a far la sintesi di queste tendenze internazionali che si aggiungono agli elementi di stress interni, che derivano essenzialmente dall’elevato livello di debito che l’economia ha cumulato negli ultimi dieci anni.

Questo, sommato con la guerra commerciale con gli Usa e le tensioni monetarie collegate al rialzo dei tassi americani, rende molto complicato mantenere i tassi di crescita ai quali la Cina ha abituato il mondo. Bofit, per esempio, ipotizza che la crescita rallenterà fino al 5% nel 2020, e questo malgrado “il robusto stimolo del governo per compensare gli effetti della guerra commerciale”.

E’ interessante osservare che il grafico ipotizza un andamento sostanzialmente costante del contributo del consumo interno alla crescita cinese. Il calo dipende innanzitutto dal raffreddarsi degli investimenti, che hanno animato la ripresa cinese all’indomani della crisi, e dall’export netto, ormai sparito. Ciò lascia ipotizzare che la transizione dell’economia cinese da economia fortemente dipendente dagli investimenti a economia “tirata” dai consumi interni è ancora lungi dall’esser completata.

A questo quadro, che potremmo definire insieme tendenziale e congiunturale, si aggiunge una cornice strutturale nella quale spicca la difficile situazione demografica con la quale la Cina dovrà fare i conti nei prossimi decenni, con una disponibilità decrescente di forza lavoro, come peraltro notato dall’ultimo World economico Outlook del Fmi.

La Cina potrà pure diventare una potenza globale entro i 2050, come ha promesso il Presidente Xi nell’ultimo congresso del partito comunista cinese. Ma questo non impedisce che la sua economia possa finire col somigliare sempre più a quella giapponese: lenta e pigra.

Cronicario: I 300 delle Spreadopoli

Proverbio dell’8 ottobre Per il corvo il figlio canta come un usignolo

Numero del giorno: 19.895 Ftse Mib alle ore 11.00

Guardo attonito le orde dei mercati travolgere gli eroici 300 che avevamo messo ad argine del nostro Btp decennale e anzi spingersi fino al quinquennale, anche lui ormai in eccesso di 300 sul granitico Bund. I nostri 300 punti, come gli spartani travolti alle Termopili, cadono come soldatini accompagnando il tonfo della nostra borsa, che scende sotto il 20.000 punti quando appena sei mesi fa veleggiava sopra i 24.000.

Tiro le somme: abbiamo perso oltre il 16% di capitalizzazione di borsa, un centinaio di miliardi pure malcontati, e in pratica abbiamo raddoppiato lo spread, perdendo almeno altrettanto (ma sospetto di più) sullo stock di Btp detenuti in Italia, che essendo in pancia alle nostra banche (e alle assicurazioni)

ci regala questa tempesta perfetta che rischia di rendere necessario nuove ricapitalizzazione delle nostra banche e chissà con quali soldi.

A fronte di queste mestizie sento uno dei massimi esponenti del governo del cambiamento dire che è in corso una resa dei conti fra economia virtuale ed economia reale. Non so a voi, ma io di virtuale vedo ben poco in questa ordalia. Sempre lo stesso spiega paziente che “il diritto al lavoro e le pensioni vengono prima dello spread”, con ciò mostrando di fregarsene della provenienza dei soldi per pagare l’uno e le altre. E’ questione di principio, perbacco. E non si può consentire ai mercanti di prevalere sugli eroi, come scriveva già Sombart durante la Grande Guerra.

Dal che deduco che i 300 sacrificati alle Spreadopoli non saranno gli ultimi. Semmai i primi. Dobbiamo ancora fare i conti (letteralmente) con quello che dirà Bruxelles sulla manovra una volta letta, e poi quello che diranno le agenzie di rating. I 300 diverranno 400, come ha argutamente profetizzato un altro fenomeno del governo del cambiamento. E da li chissà.

Bon voyage.

A domani.

L’incognita inattivi sul reddito di cittadinanza

In attesa di capire la forma definitiva del cosiddetto reddito di cittadinanza, del quale molto si è parlato ma poco si è concretamente visto, vale la pena ricordare gli strumenti che la nostra legislazione prevede per il sostegno del reddito di chi è rimasto senza lavoro, che dovrebbe essere una delle ragioni costituenti del provvedimento. Giova allo scopo una recente pubblicazione di Bankitalia che fa il punto sull’evoluzione dell’indennità di disoccupazione in Italia, che è un ottimo riepilogo del quadro normativo e finanziario che dal 2012 in poi ha cambiato sostanzialmente il sistema di assistenza sociale per i disoccupati. Per farla semplice, la legge Fornero del 2012, che ha istituito l’Aspi (Assicurazione sociale per l’impiego), e il Jobs act del 2015, che ha istituito la Naspi (nuova assicurazione sociale per l’impiego), miravano a rendere il sussidio più universale anche agganciandolo a una precisa condizionalità, ossia all’accettazione di offerte di lavoro e alla partecipazione a corsi di riqualificazione professionale. Tutti ingredienti che ricorrono nelle varie anticipazioni del reddito di cittadinanza, che di conseguenza in qualche modo a tale normativa si ispira. E’ interessante perciò capire quali siano stati gli esiti delle riforme degli anni scorsi per provare a immaginare quali potrebbero essere le conseguenze dell’applicazione di una nuova normativa che ad esse implicitamente si ispira.

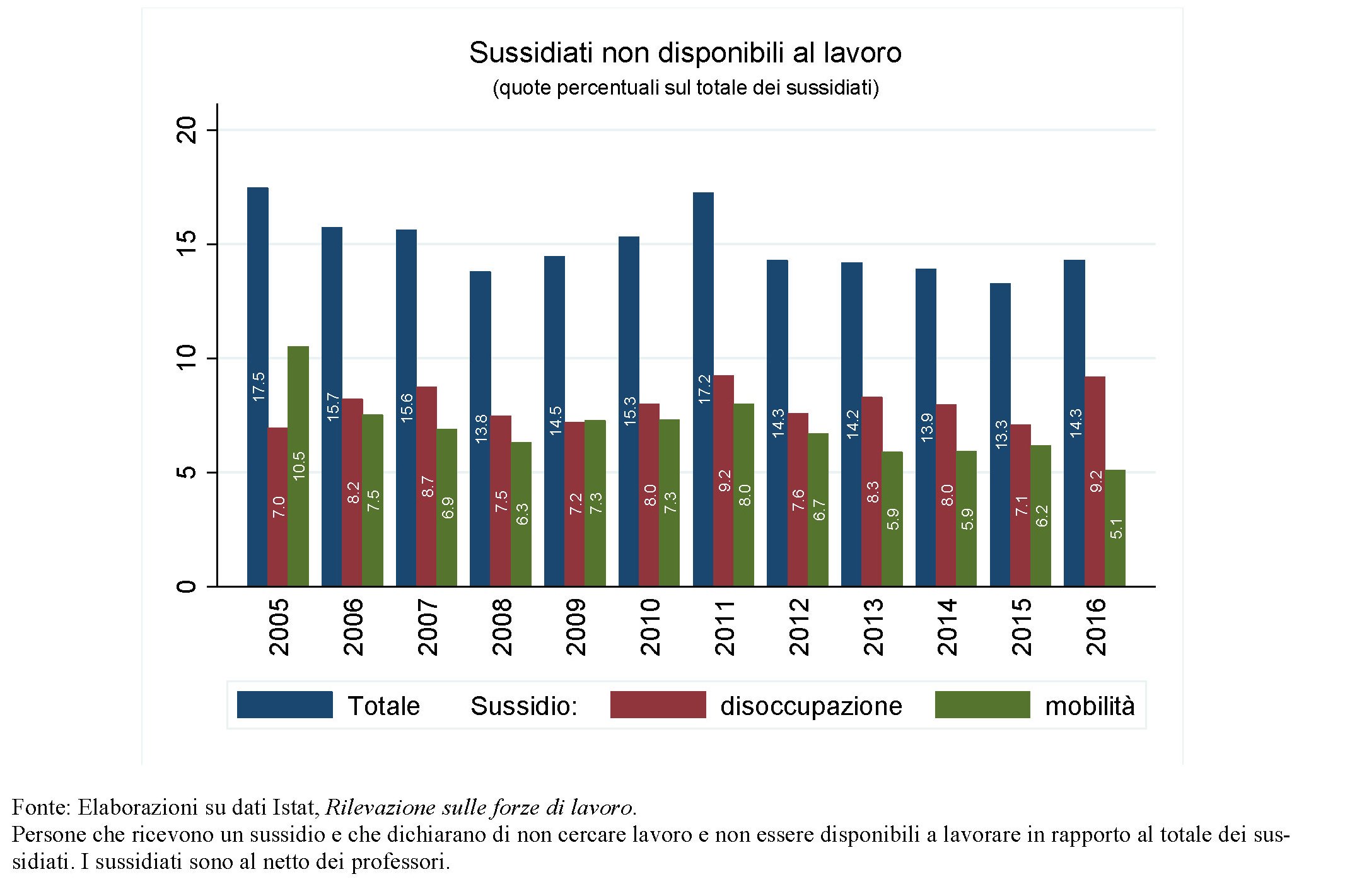

La prima osservazione è che mentre il take up rate, ossia la percentuale fra coloro che fanno domanda rispetto a quelli che ne hanno diritto non ha subito grandi cambiamenti, collocandosi intorno al 50% nel passaggio fra la vecchia Indennità di disoccupazione all’Aspi, “un valore basso rispetto al confronto internazionale”, osservano gli economisti di Bankitalia. La seconda è ancora più interessante. “In media circa una persona su sette, fra quanti ricevono un sussidio di disoccupazione o mobilità, non risulta attivo sul mercato del lavoro”, spiegano. E questo “nonostante la crescente attenzione che nel tempo le norme hanno posto sul fatto che chi riceva un sussidio debba ricercare un lavoro ed essere pronto ad accettare lavori congrui”. Un’altra continuità con il passato che dovrebbe preoccupare chi oggi collega il futuro reddito di cittadinanza alla ricerca attiva di un lavoro dando per scontato che ciò servirà a motivare gli inattivi.

Facciamo un passo indietro. Fino al 2012 i disoccupati del settore privato non agricolo potevano contare su tre istituti per il sostegno del reddito: l’indennità ordinaria di disoccupazione, l’indennità di disoccupazione a requisiti ridotti e la mobilità. Ognuno di questi istituti aveva le sue regole ma complessivamente il sistema “si caratterizzava per un’elevata frammentazione e un grado di copertura basso nel confronto internazionale, riflettendo sia l’esclusione dal diritto di numerose frange di lavoratori sia un trattamento poco generoso”. Per giunta i numerosi provvedimenti adottai “in deroga” delle discipline hanno generato una notevole complessità al punto che la “sovrapposizione tra diversi tipi di sussidio aveva mutato la natura del sistema, che, originato per tutelare il lavoratore e la sua capacità reddituale sempre più spesso si trasformava in uno strumento di politica industriale, utilizzato a salvaguardia delle imprese che non avevano più la capacità di rimanere sul mercato”. In sostanza si è andato via via sfumando il confine fra misure di sostegno al reddito e sostegno all’inefficienza del sistema.

Le riforme iniziate nel 2012 si proponevano di superare questo stato di cose. L’obiettivo era “accrescere le opportunità di accesso e il grado di universalità, con un innalzamento dei livelli di generosità dei trattamenti di base”. L’Aspi perciò ha sostituito tutti gli strumenti in vigore allargando la platea dei beneficiari a tutti i lavoratori con rapporto di lavoro subordinato, con l’esclusione dei dipendenti a tempo indeterminato della PA e gli operai agricoli, allungando anche la durata del sussidio che per i lavoratori con più di 55 anni veniva fissata in 16 mesi. Inoltre è stata istituita, sempre allo scopo di allargare la platea degli aventi diritto potenziali, la mini Aspi che imponeva requisiti minori per accedere al contributo (13 settimane di contributi negli ultimi 12 mesi).

Nel 2015 il Jobs act ha aggiunto ulteriori elementi al sistema degli ammortizzatori sociali per la disoccupazione involontaria con la Naspi, che ha rimosso completamente il requisito dei due anni di anzianità contributiva riducendo il requisito richiesto a 13 settimane di contribuzione nei quattro anni precedenti con almeno 30 giorni lavorativi nell’ultimo anno. La durata del sussidio è prevista per un numero di settimane pari alla metà di quelle retribuite fino a un massimo di 24 mesi, per un importo in funzione della retribuzione media mensile degli ultimi quattro anni. “Al fine di evitare comportamenti opportunistici e incentivare i disoccupati alla ricerca di un nuovo lavoro, – spiegala ricerca – la Naspi prevede inoltre che il sussidio di partenza si riduca del 3 per cento al mese, a partire dal quarto”. In coerenza con la volontà di non favorire l’inattività, la Naspi ha dato maggiore enfasi al requisito della condizionalità, ossia “alla ricerca attiva del lavoro, all’accettazione di un’offerta di lavoro congrua nonché alla partecipazione a corsi di riqualificazione professionale”. Il Jobs act aveva anche previsto l’istituzione dell’Agenzia Nazionale per le Politiche Attive del lavoro (ANPAL) che avrebbe dovuto migliorare la gestione del mercato del lavoro e monitorare le prestazioni erogate. Ma i risultati auspicati non sono stati raggiunti. Non si è arrivati al momento a nessun accordo fra il ministero del Lavoro e le Regioni, che “sono rimaste titolari della potestà legislativa in materia di politiche del lavoro”. “La riforma della Costituzione, approvata da entrambe le Camere nel 2016, – ricorda Bankitalia – prevedeva che la potestà legislativa in merito alle politiche attive del lavoro fosse di diretta competenza dello Stato; l’esito negativo del referendum popolare del 4 dicembre 2016, che ha bocciato le modifiche costituzionali proposte, ha avuto come risultato anche quello di lasciare tali competenze alle Regioni”. Questa situazione non è mutata. Di conseguenza lo strabismo istituzionale fra l’erogazione centralizzata del sussidio e la decentralizzazione della regolazione delle attività lavorative è una circostanza di cui si deve debitamente tener conto quando si pianificano azioni che coinvolgano il sostegno al reddito e il mercato del lavoro.

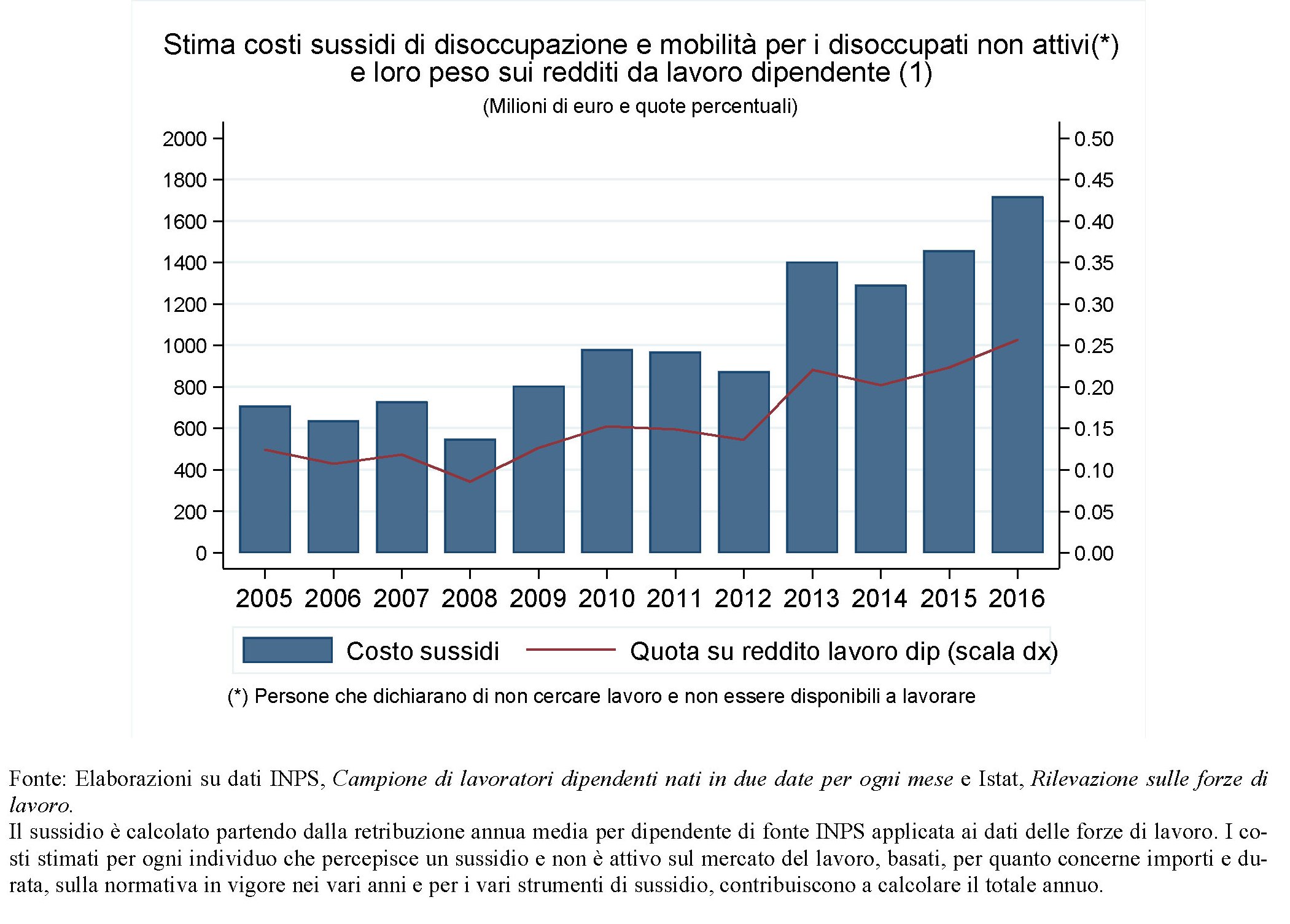

A fronte di questo contesto normativo, si può tentare un’analisi dei risultati ottenuti. “Nel 2016 il costo complessivo, al netto dei contributi figurativi, per i sussidi di disoccupazione è stato di 11,7 miliardi di euro, pari all’1,7 per cento del totale dei redditi di lavoro”. I dati di bilancio Inps mostrano che “soffermandosi sulle indennità di disoccupazione, la spesa, abbastanza stabile fino all’esplodere della crisi, sia poi velocemente aumentata raggiungendo i 17,6 miliardi nel 2016 (7,5 miliardi nel 2007); nello stesso periodo i sussidiati sono aumentati di oltre un milione, a circa 3 milioni”.

La prima cosa da capire, quindi, è se i miliardi che il governo dice di voler mettere sulla voce del reddito di cittadinanza siano in qualche modo un sostituto di questa cifra o se invece si aggiungeranno a questa cifra, visto che “tra i beneficiari dei sussidi possono esservi persone che in realtà non sono classificate come attivamente alla ricerca d’un lavoro”.

Ciò accade perché “sebbene i sussidi siano formalmente condizionati alla ricerca attiva di un impiego, la quota di percettori che non cercano o non sono disponibili a lavorare non è piccola. Nel complesso dei percettori di sussidi, indipendentemente dalla fase e dalla tipologia del trattamento, essa era pari al 14,3 per cento nel 2016”. E anche col passaggio dall’Aspi alla Naspi tale quota risulta sostanzialmente invariata. Per quale ragione un reddito di cittadinanza, che presume condizionalità analoghe a quelle previste dalle norme ancor in vigore, dovrebbe ottenere risultati differenti? “La probabilità di essere inattivo sul mercato del lavoro sia rimasta abbastanza costante nel corso degli anni e senza grandi variazioni dovute ai cambiamenti di strumento, addirittura sarebbe leggermente aumentata con il passaggio dall’Aspi alla Naspi”. Di conseguenza “la maggiore attenzione che con la Naspi il legislatore ha prestato all’esigenza che il lavoratore sussidiato sia attivamente alla ricerca d’un lavoro non sembra perciò essersi traslata in una maggiore attivazione dei soggetti sussidiati, che anzi sarebbero stati, ceteris paribus, meno attivi”.

Bankitalia ha anche stimato la quota di sussidi che vanno a persone che non si attivano per la ricerca di un lavoro e che, nel 2016, valeva circa 1,7 miliardi di euro.

Bankitalia è andata oltre e ha anche scorporato il dato su base regionale. Viene fuori che “è la Lombardia con circa 300 mln di euro a evidenziare il livello più alto di spesa per sussidi concessi a disoccupati non attivi”.

Da qui la conclusione: “Rimane significativa la quota di percettori di sussidio che non cerca lavoro e non è disponibile a lavorare. Un alto tasso di inattività tra i percettori conferma la necessità di una maggiore integrazione tra politiche passive e attive del lavoro, resa meno agevole dal fatto che, mentre le prime

sono centralizzate, le seconde sono gestite in piena autonomia – finanziaria e legislativa – dalle Regioni”. Insomma, la realtà sembra far strame di pregiudizi e facilonerie. Dovrebbe servire da insegnamento. Ma prima bisogna, umilmente, farci i conti.

Compromesso euro-asiatico sul petrolio iraniano

Novembre si avvicina e quindi anche l’applicazione del nuovo round di sanzioni decise dagli Usa contro l’Iran dopo l’uscita unilaterale statunitense dall’accordo sul nucleare. Detta semplicemente, gli iraniani faticheranno non poco per riuscire a vendere il proprio petrolio, per la semplice ragione che il sistema finanziario denominato in dollari chiuderà loro le porte. Almeno in teoria. In pratica bisognerà vedere, perché le diplomazie sono al lavoro. Intanto però ha suscitato un certo scalpore la notizia diffusa lo scorso 25 settembre secondo la quale i tre ministri degli esteri di Francia, Germania e UK, insieme con gli omologhi russi e cinesi, avrebbero diffuso una dichiarazione congiunta con la quale hanno garantito il loro apporto per “assistere e rassicurare gli operatori economici che perseguono affari legittimi con l’Iran”. Compresi quindi gli acquirenti dell’oro nero.

In sostanza questa assistenza si tradurrebbe nella creazione di uno veicolo finanziario speciale capace di garantire i trasferimenti finanziari fra l’Iran e i paesi partner, pure se al di fuori del circuito dei pagamenti internazionali denominati in dollari – visto che la banca centrale iraniana non verrà ammessa come controparte in questa transazioni a partire da novembre – anche se ancora non sono delineate le specifiche tecniche di questo veicolo. Rimane da capire, in sostanza, in quale valuta saranno denominate queste transazioni. Di sicuro c’è che sia la Russia che la Cina hanno accolto positivamente le dichiarazioni della Mogherini, che, in qualità di Alto rappresentate per la politica estera europea, ha accennato allo «special purpose vehicle» da costituire per dare ossigeno agli iraniani. Pare che lo strumento dovrà in qualche modo essere capace di lavorare fuori dal circuito Swift. E questo in qualche modo ricorda gli sforzi russi di creare un circuito bancario alternativo allo Swift per la regione euroasiatica di cui abbiamo parlato nei mesi scorsi. Di sicuro c’è che le sanzioni Usa hanno finito con l’avvicinare l’Ue alla Cina e alla Russia assai più di quanto gli Usa avrebbero probabilmente desiderato.

E’ troppo presto per capire quanto, aldilà delle dichiarazioni, ci sia di concreto dietro questi movimenti diplomatici. Se si arriverà davvero alla creazione di una sorte di sistemi di pagamento “ombra” capace di servire le relazioni commerciali fra Iran, Russia, Cina e Ue sarà sicuramente un passo in avanti notevole nelle relazioni euroasiatiche. Tutto ciò ovviamente, aldilà degli aspetti finanziari, avrà ripercussioni anche nel mercato fisico del petrolio. L’Iran è un grande venditore di petrolio e le sue controparti, cinesi ma anche italiane, dovranno decidere se continuare a rifornirsi da lui oppure no.

L’India ha lasciato trapelare che ridurrà i suoi acquisti. La Cina mantiene un atteggiamento alquanto ambiguo. Da una parte lascia trapelare che una compagnia statale di raffinazione, la Sinopec, diminuirà le importazioni di greggi iraniano. Dall’altro consente alle sua compagnie private di raffinazione, già cresciute notevolmente negli ultimi anni, di aumentare del 42% la quota di importazioni di greggio consentite. Molte di queste raffinerie processano solo greggi light che l’Iran (ma anche gli Usa) è in grado di fornire.

Nei trenta giorni che mancano al via alle nuove sanzioni molto ancora potrà accadere, sia nel mercato fisico del petrolio che in quello finanziario. Gli analisti stimano che l’avvio delle sanzioni dovrebbe provocare una perdite di export per l’Iran fra 1 e 1,7 milioni barili, con conseguenze anche sui prezzi internazionali. E’ interessante però osservare che nel frattempo gli iraniani si danno un gran daffare. Una interessante ricognizione di Platts mostra che in questi tempi incerti non si sa neanche bene che fine facciano le petroliere che trasportano greggio iraniano per i mari. Almeno 11 di loro avrebbero spento i transponder. Era già successo durante le sanzioni fra il 2011 e il 2014. Detto in parole povere: sono sparite. E il petrolio chissà dov’è.

La Grande Trasformazione del credito internazionale

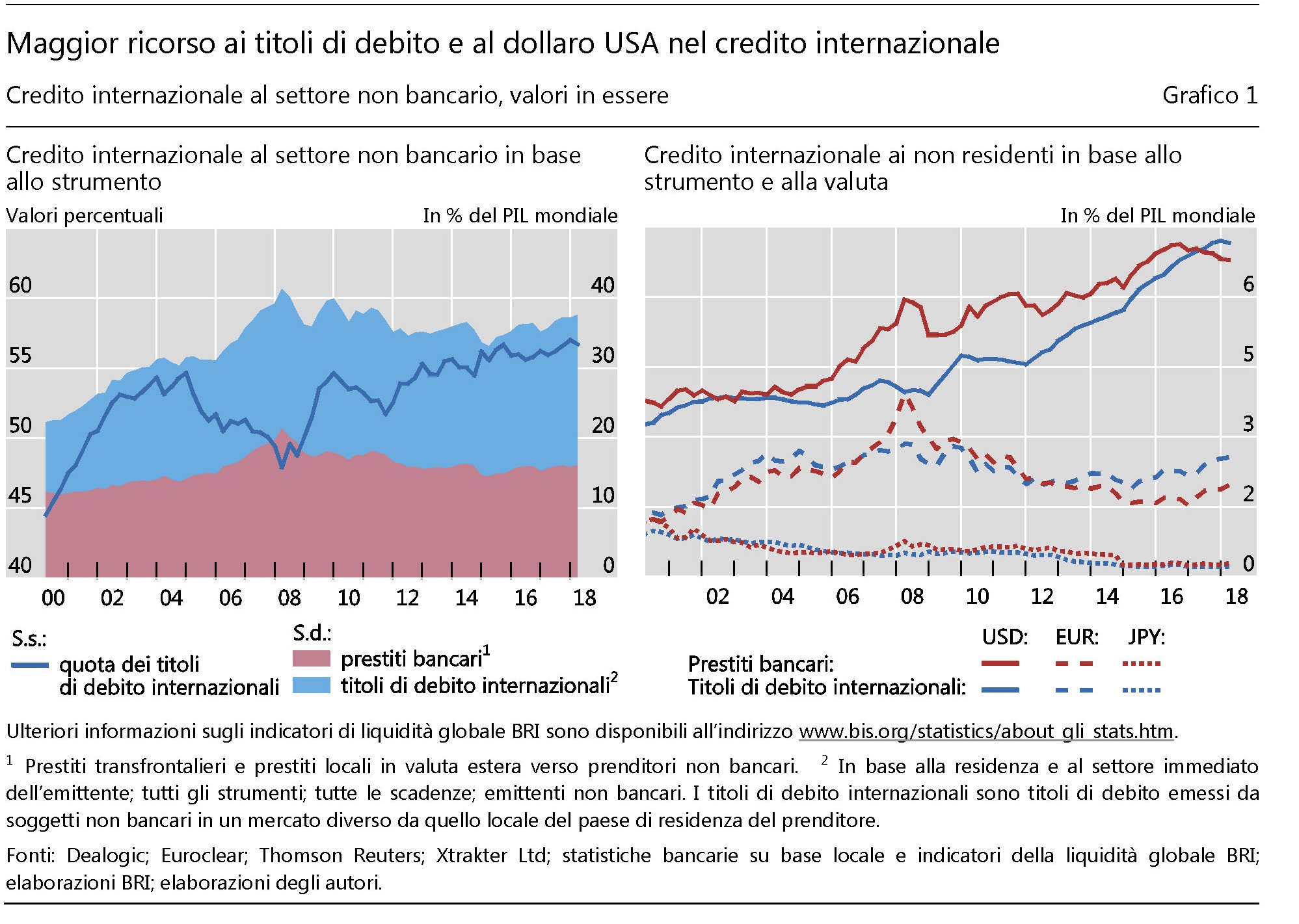

Sembra una inutile sottolineatura, in tempi di debito crescente, far notare la notevole espansione del credito internazionale che in qualche modo del debito è la controparte. E tuttavia l’andamento dei prestiti transfrontalieri e in valuta è un ottimo punto di osservazione per comprendere l’aria che tira nei mercati finanziari. Il credito internazionale, in sostanza, è un buon indicatore della liquidità globale e per questo è molto utile leggere l’approfondimento della rassegna trimestrale della Bis, che ha il pregio non solo di fornite stime aggiornate dell’aggregato ma anche di avere informazioni sulla sua composizione.

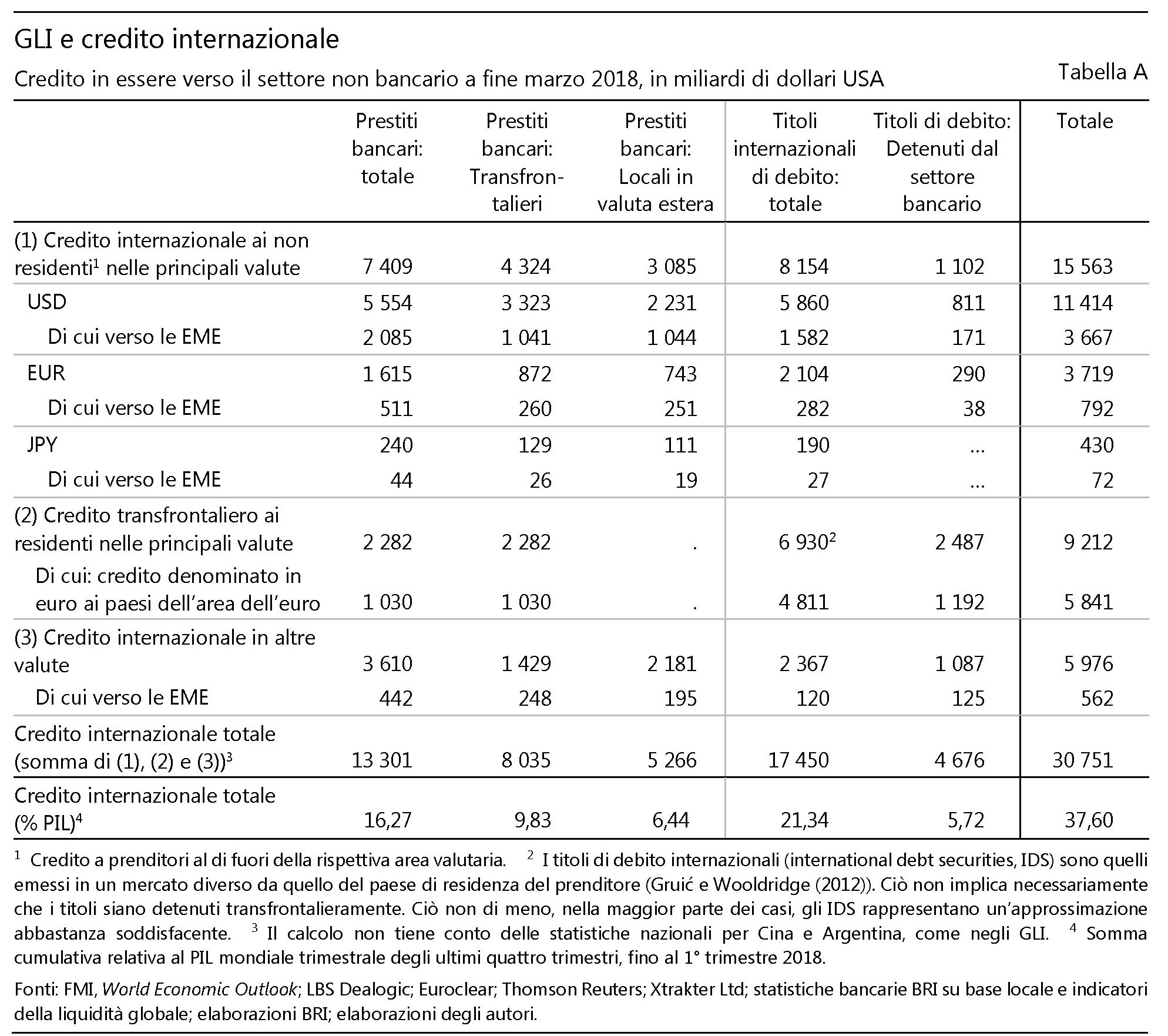

Come introduzione basta osservare che il credito internazionale è notevolmente cresciuto in volume portandosi al 38% del pil mondiale nel primo trimestre 2018, equivalenti all’incirca a 30,7 trilioni di dollari, quando era il 33% appena tre anni prima. Per chiarezza è bene ricordare che questa misura raccoglie i prestiti bancari e i titoli di debito, e che ha come controparte i prenditori non bancari, quindi imprese, governi e famiglie. Ma, aldilà della dimensione di questa montagna di denaro, l’evidenza più interessante è un’altra: “Nella composizione del credito internazionale è avvenuto uno spostamento dai prestiti bancari verso i titoli di debito, la cui quota sul totale è passata dal 48% del 1° trimestre 2008 al 57% del 1° trimestre 2018”. Significa in pratica che i debitori prendono a prestito sempre più dal mercato e sempre meno dalle banche. Queste ultime hanno sempre meno titoli di debito nei loro portafogli. Erano il 40% dei loro attivi dieci anni fa e sono diventate il 27% a fine marzo 2018. Le banche hanno alleggerito i loro bilanci cedendo questi asset e così facendo sono diventate meno determinanti per il credito internazionale. Questa è una trasformazione molto interessante da osservare perché implica svariate conseguenze, a cominciare da chi siano i soggetti sui quali ricadono in ultima analisi i rischi.

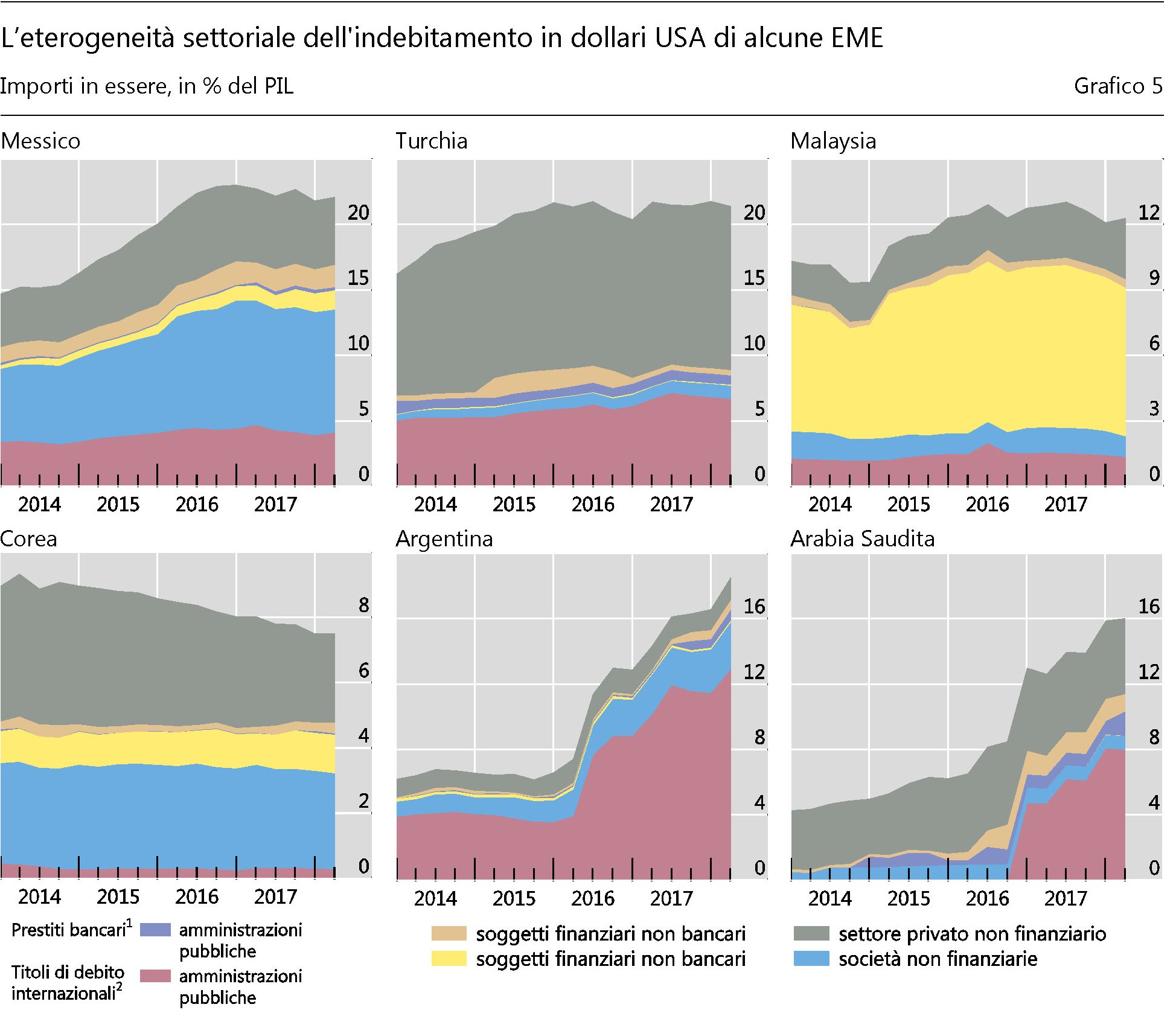

Un’altra evidenza rimarchevole è che il dollaro è sempre più dominante come valuta per i prestiti internazionali. Il credito estero verso il settore non bancario denominato in dollari è passato dal 9,5% del pil mondiale al 14% del primo trimestre 2018, e questo implica un sostanzioso aumento del rischio valutario per molti soggetti esteri, specie all’interno delle economia emergenti (EME), per le quali “l’aumento dell’indebitamento è stato particolarmente marcato” pure se le esposizioni in dollari “variano notevolmente in termini di paesi e composizioni”.

Capire come si sia arrivati a questo punto è interessante. Ma soprattutto è utile provare a ragionare su come queste trasformazioni possano impattare sul funzionamento dei mercati. Più titoli di debito e più dollari, ad esempio, implica che “a livello mondiale le condizioni di finanziamento siano diventate più sensibili agli andamenti dei mercati obbligazionari e maggiormente dipendenti dalla politica monetaria degli Stati Uniti” e che “i prenditori delle EME che sono ricorsi massicciamente ai titoli di debito denominati in dollari USA potrebbero risultare particolarmente vulnerabili, poiché gli investitori obbligazionari internazionali tendono a ritirarsi in fretta quando i tassi statunitensi salgono”. Va anche considerato il fatto che l’esposizione in dollari non cambia solo i diversi paesi ma anche fra i vari settori. Il settore corporate privato, in tal senso, “è stato il principale prenditore di dollari Usa” per diverse economia emergenti, mentre per altre è stato il settore statale.

Il grafico sopra riepiloga gli andamenti finora discussi. In particolare si osserva che “lo spostamento verso i titoli di debito internazionali è stato più pronunciato nelle economie avanzate”. Ciò significa che i prestiti bancari verso i gruppi di debitori di queste economie sono diminuiti. In particolare “in maniera più accentuata dopo la crisi del debito sovrano dell’area dell’euro”. Le banche europee, profondamente scottate dalla crisi, hanno ridotto parecchio le esposizioni creditizie internazionali, comprese quelle in dollari nei confronti del residenti Usa. Al contrario, “i prestiti bancari transfrontalieri denominati in euro e i titoli di debito dei prenditori dell’area dell’euro sono rimasti entrambi pressoché stabili e non hanno inciso in modo significativo sulle dinamiche complessive dei valori aggregati corrispondenti per le economie avanzate”.

La riduzione di prestiti bancari internazionali va intesa anche come restringimento della quantità dei titoli di debito detenuta dalle banche, una forma di credito bancario anche questa evidentemente anche se mediata da un’obbligazione, che è comune sia alle economie avanzate che a quelle emergenti. Le banche detengono ancora il 27% dei titoli di debito internazionali, che equivalgono a circa 4.700 miliardi di dollari, ma hanno visto calare di 13 punti tale quota in dieci anni. E questo vuol dire che sono subentrati altri soggetti, a cominciare ovviamente dalle banche centrali che sono state grandi acquirenti di titoli di debito e ancora in parte continuano ad esserlo.

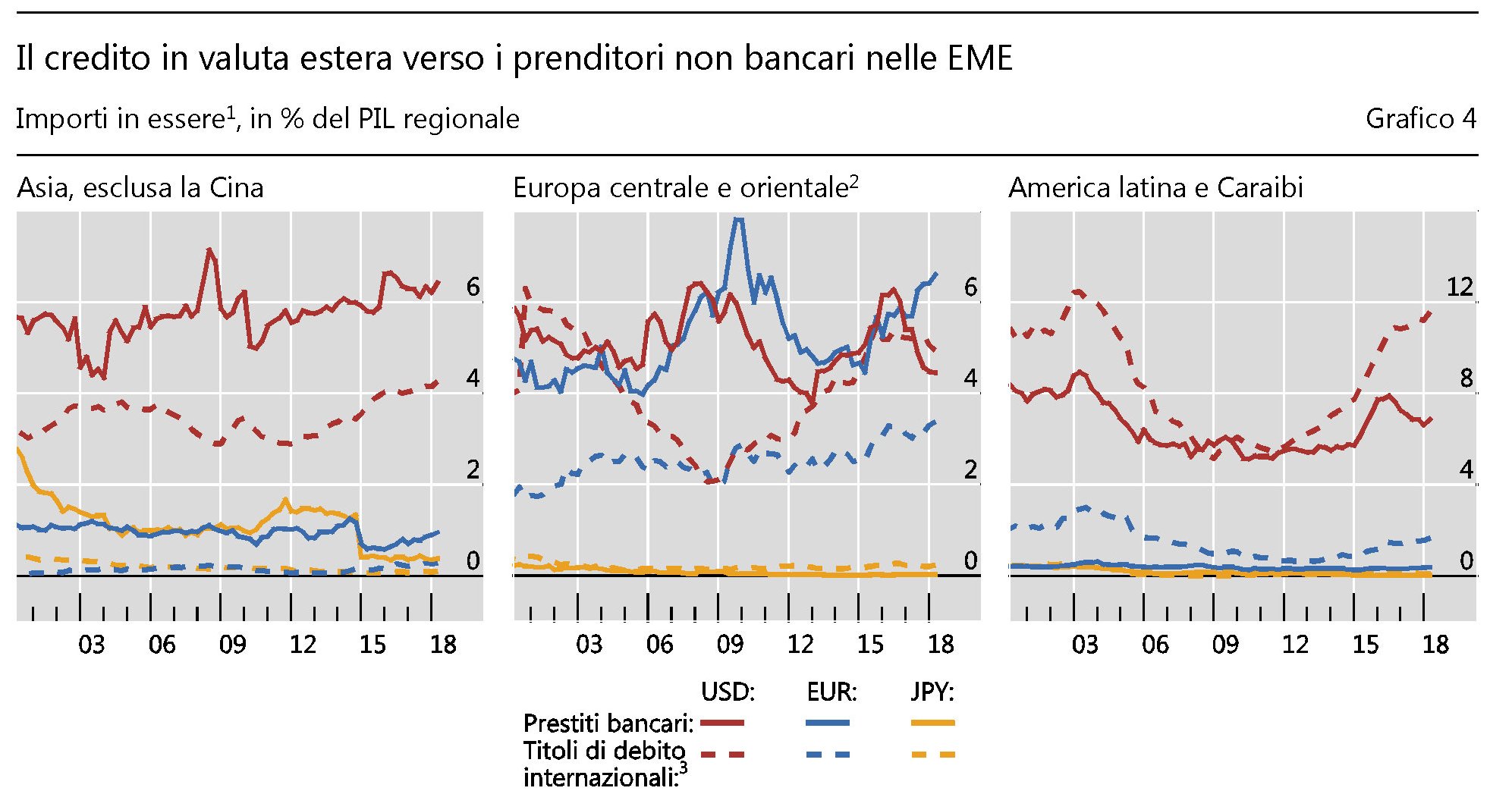

Se guardiamo alla geografia, osserviamo che la contrazione dei prestiti bancari è stata trainata da quattro paesi, ossia Francia, Germania, Regno Unito e Stati Uniti. Questa retromarcia non ha impedito ai paesi emergenti di cumulare grandi quantità di debiti in dollari, collocati però in gran parte al di fuori del circuito bancario. Tali esposizioni peraltro non sono distribuite uniformemente. “Nell’Asia emergente, il credito denominato in dollari USA aumenta dal 2010 – sotto forma sia di titoli di debito sia di prestiti bancari; nell’Europa centrale e orientale, storicamente il credito denominato in euro ha un ruolo relativamente più importante. Eppure il dollaro domina anche in questa regione, nonostante il forte rialzo del credito denominato in euro dal 2015. In America latina storicamente prevale il credito denominato in dollari USA, che ha registrato un notevole incremento dal 2010, trainato dall’emissione di titoli di debito”.

Non è certo un caso che le fragilità esplose in questi ultimi mesi in paesi come la Turchia e l’Argentina trovino riscontro nell’analisi delle esposizioni creditizie. “Si è osservata un’espansione del credito bancario in dollari USA verso il settore privato non finanziario in alcuni paesi, tra cui la Turchia”, sottolinea la Bis. Mentre in Argentina si è fatto un notevole ricorso a finanziamenti in dollari Usa per il debito sovrano. In tal senso osservare l’andamento del credito internazionale è anche un modo per provare a scovare nuovi focolai di crisi.

Aldilà delle situazioni di rischio, è l’analisi della distribuzione del rischio sottintesa a questa trasformazione del credito internazionale che è interessante. Come ha sagacemente rilevato il capo della ricerca delle Bis Hyun Song Shin in un suo articolo recente aver spostato il peso relativo del credito dai prestiti bancari ai titoli di debito implica che il rischio, di fatto, si sia spostato, almeno parzialmente, dal sistema bancario al mercato obbligazionario. In ultima analisi, sono gli acquirenti delle obbligazioni, siano essi fondi pensioni, assicurazioni, o semplici risparmiatori, i terminali delle situazioni di crisi, a differenza di quanto è accaduto prima della crisi del 2008, quando le banche, tramite le cartolarizzazioni, si scambiano fra loro asset poco liquidi e opachi. Oggi il rischio è alla luce del sole. Per questo forse non si vede.

Cronicario: All’Italia serve una propria monetina

Proverbio del 2 ottobre Se incontri uno senza sorrisi regalagliene uno

Numero del giorno 80 Spread Grecia-Germania meno quello Italia-Germania

Chissenefrega dello spread, certo. E ancor meno me ne frego della borsa, tanto là ci stanno solo i ricchi, come no. Però del conto corrente, almeno di quello, ce ne vogliamo occupare? Per dire, se fossi un correntista postale dovrei fare un pensierino ansioso ai miei soldarelli che ivi giacciono, scarsamente remunerati, mentre il governo verdolino sogna di usare la Cdp, che incidentalmente controlla le Poste, come manleva di tutte le catastrofi aziendali nazionali?

Capisco l’entusiasmo per il governo del cambiamento, però non sarebbe male farsi qualche domanda. Tipo: perché uno dei massimi cervelli economici del paese, che incidentalmente è anche il responsabile economico di uno dei partiti della coalizione, nonché incaricato di pubblico servizio parlamentare, dichiara senza remora alcuna che “l’Italia avrebbe bisogno di una propria moneta”? Non serve essere geni come lui per capire che poi succede questa cosa.

Specie quando l’arguta affermazione avviene dopo la precipitosa ritirata di ieri sera del ministro Mammamia dall’Ecofin col pretesto di dover scrivere il Def. Che è come dire che il ministro s’era presentato all’interrogazione senza i compiti fatti. E poi quando il Gatto e la Volpe, ormai in grandissimo spolvero, dicono che a) non arretreremo di un millimetro sul Def; e che b) faremo causa a chi vuole male all’Italia, e in particolare agli eurocrati che con le loro dichiarazioni fanno salire lo spread. Infischiandosene della circostanza che lo spread sale da maggio, quando l’Europa taceva, non da ora.

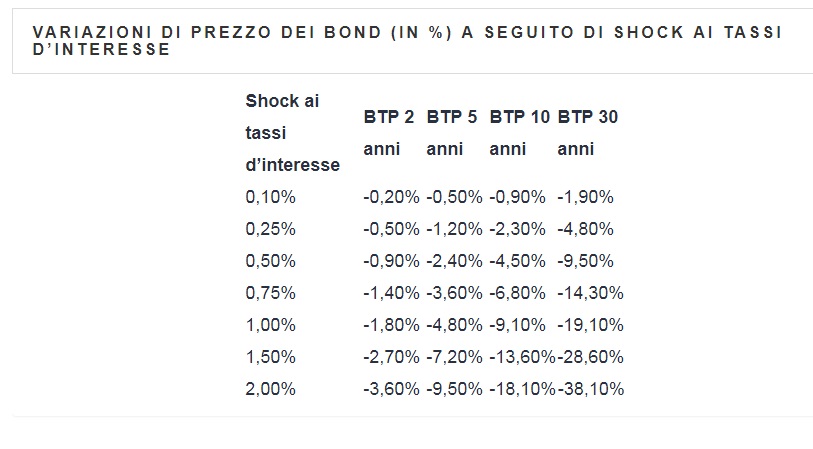

E’ chiaro a questo punto pure a persone di scarsa intelligenza come me che nessuno può essere così privo di discernimento, anche se com’è noto la stupidità è un abisso senza fondo. Sicché ne deduco che c’è del metodo in questa follia e ne prendo atto. Vorrei però che le grandi intelligenze che stanno metodicamente facendo calare il valore dei nostri titoli di stato in corso di validità – ah non lo sapevate che questa è una delle tante conseguenze dell’aumento dello spread? –

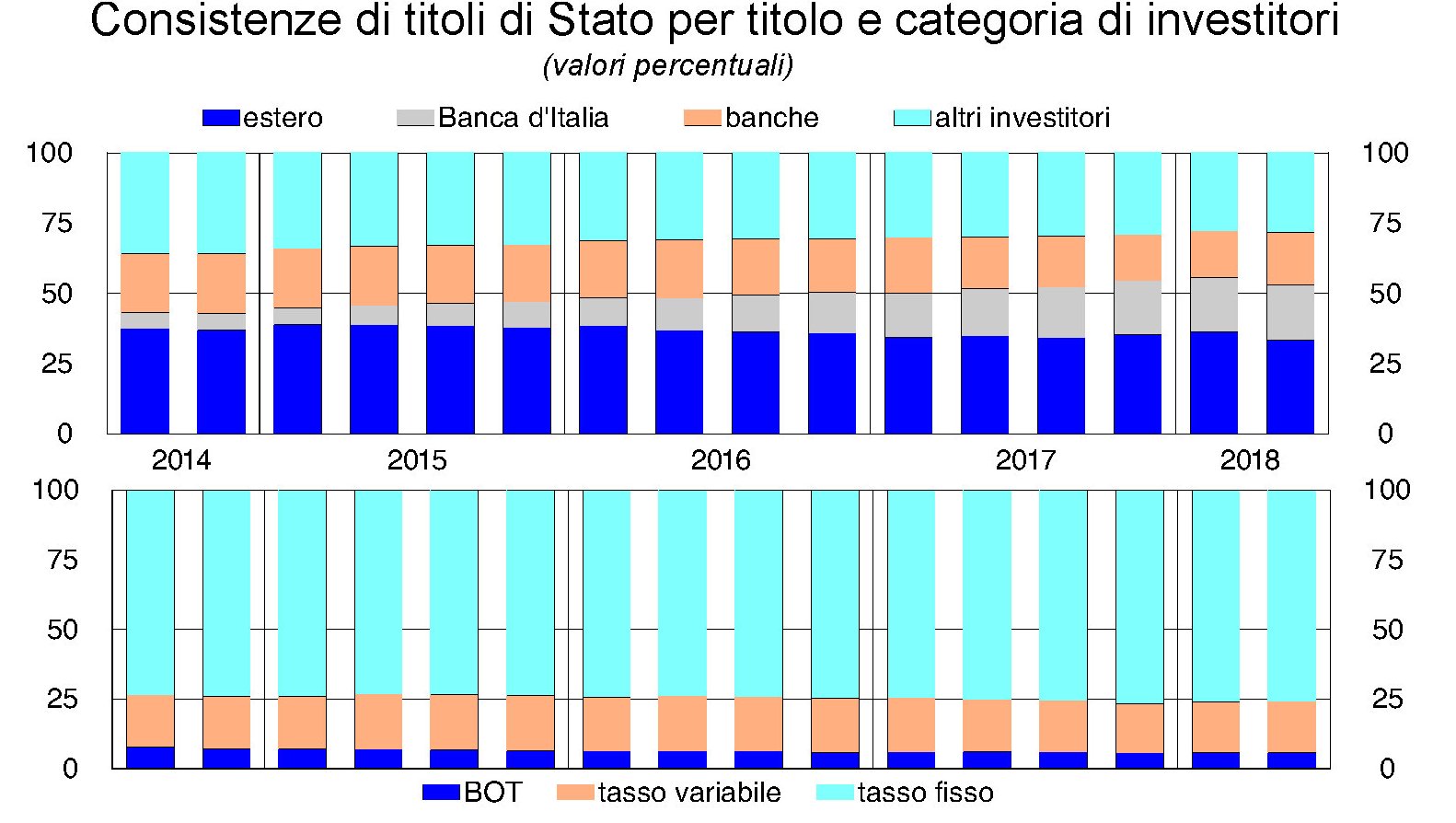

dicessero ai loro tifosi che odiano l’Europa, i tedeschi, i francesi e chissà chi altro, che un buon 70 per cento dei titoli di stato italiani sta in Italia (dati settembre 2018).

Un bel po’ ce l’ha la Banca d’Italia, via QE ormai in corso di conclusione, e poi ci sono banche e assicurazioni, dove voi, cari tifosi, tenete i vostri soldini in conti correnti e polizze vita o chissà cos’altro. Perciò fatevi un’altra domanda: quanto hanno perso in valore i titoli di stato nelle pance di banche e assicurazioni (e stendo un velo sulla capitalizzazione della borsa dove tanto stanno i ricchi, banche comprese) da quando il governo del cambiamento ha cominciato metodicamente a fare incazzare gli acquirenti/venditori dei nostri titoli di stato? Facciamo i conti della serva. Sono tirati per i capelli, ma servono solo a chiarire l’idea. Lo spread è salito di circa 150 punti da maggio. Abbiamo un 2.300 e rotti miliardi di debito pubblico, diciamo che il 70% è in Italia, quindi, malcontati saranno un 1.600 miliardi. Il debito pubblico italiano ha una durata media residua di 82 mesi e mezzo (dato di giugno 2018). Quindi il nostro orizzonte di perdite teoriche, dando per buoni i conteggi della tabella sopra, si colloca in una forchetta fra il 7 e il 13% di 1.600 miliardi, ossia fra i 112 e i 208 miliardi. E questa perdita chi la paga?

Perciò, carissimi. Più che una moneta propria, l’Italia ha urgente bisogno di una monetina da tirare in aria per affidarsi alla sorte, visto che non riesce da sola a decidere che fare da grande. Testa o croce?

A domani.

L’Undernet (cinese) che unisce l’Africa al Sud America

L’attivazione del primo cavo translatlantico che collega l’Angola al Brasile segna un salto di qualità rilevante nella silenziosa evoluzione della geopolitica dell’undernet sottomarina che popola i nostri fondali. E questo non soltanto perché è il primo cavo acceso in anni recenti a collegare l’Africa all’America lungo l’Atlantico meridionale. Ma perché unisce due continenti tramite due paesi che parlano portoghese, e quindi molto facilmente possono dialogare, uno dei quali, l’Angola ha rapporti profondissimi (di debito) con la Cina, che come sappiamo è molto attiva nella continua e assai discreta tessitura della digital silk road cinese che dura ormai da diversi anni.

Il South Atlantic Cable System (SACS) è stato costruito dalla Angola Cables, grazie a un finanziamento della banca di sviluppo angolana, quindi di tipo governativo. La Angola Cables è una compagnia la cui maggioranza (il 51%) è in capo alla compagnia statale di telecomunicazioni, la Angola Telecom, e il resto è diviso fra le altre compagnie angolane Unitel (31%), MSTelcom (9%), Movicel (6%), Startel (3%). Il cavo ed è stato acceso il 18 settembre scorso. Nel consorzio che ha realizzato l’opera ci sono anche Algar Telecom (Brazil), Antel (Uruguay), TESubCom (partecipata della statunitense TE Connectivity) e Google che si sono serviti della collaborazione della giapponese Nec. Il SACS dovrebbe connettersi con il cavo MONET, che lo stesso consorzio ha realizzato per collegare il Brasile alla Florida.

Si tratta di un investimento rilevante che somiglia a quello che la Cina ha fatto direttamente nella posa di un altro cavo fra Africa e Sud America. Sempre a settembre, infatti, è stata annunciata la fine dei lavori per un altro collegamento sottomarino, fra Camerun e Brasile, ossia il South Atlantic Inter Link (SAIL) che verrà realizzato dalla cinese Huawey marine e dalla compagnia telefonica camerunense Camtel che ha fra i suoi partner la China Unicom. In generale la Cina è estremamente attiva in Africa sull’Ict, forte anche del fatto di essere fra le prime produttrici di fibra ottica, della quale l’Africa ha un gran bisogno. L’interesse della Cina per i cavi fra Africa e Sud America, peraltro, non è neanche un fatto nuovo. Già nel 2011 la Bank of China aveva annunciato di essere interessata a investire il 60% del costo richiesto per finanziare il South Atlantic express (SAex).

Il SACS più sfumatamente, il SAIL con chiara evidenza, mostrano che l’Africa è un’ottima piattaforma di lancio dell’espansionismo digitale cinese verso l’America Latina che si inquadra nell’ampia strategia che Pechino ha messo in piedi per assicurarsi una crescente capacità di penetrazione nei mercati internazionali. La Huawey è la punta di lancia di questa strategia per l’America Latina, che si articola dalla vendita di smartphone alla posa di cavi. La compagnia cinese è attiva in svariati paesi in questa regione, dal Cile al Messico. Peraltro questi due paesi sono solo gli ultimi di una lista di stati sudamericani che hanno iniziato a fare affari con i cinesi nel settore Ict. Gli osservatori ne parlano da anni, segnalando l’espandersi dell’influenza cinese nell’America Latina. Chi fosse interessato può anche scorrere uno dei tanti libri, uscito nel 2014, dove questa problematica è stata ampiamente illustrata. La novità è che adesso l’Undernet cinese crea un ponte, finora solo digitale, fra il continente africano, che è uno dei pilastri della Bri cinese, e quello americano, dove già la presenza cinese è rilevante. Probabile che qualcuno a Nord del continente si innervosisca.

Alla fine la guerra commerciale conviene. Ai cinesi

Che sia la ragion politica, assai più di quella economica, a guidare gli istinti belluini statunitensi nell’ormai conclamata guerra commerciale scatenata contro la Cina risulta evidente scorrendo le numerose pubblicazioni che in questi mesi sono state dedicate all’analisi delle conseguenze negative che tale decisione rischia di provocare anche sugli Usa. L’ultima in ordine di apparizione l’ha proposta la Bce nel suo Bollettino economico di settembre, dove ha svolto una simulazione secondo la quale i primi a perderci, se la guerra proseguirà, saranno proprio gli statunitensi. Il che non si può dire certo sorprendente. L’economia Usa infatti importa molto anche perché esporta molto, visto che il suo settore produttivo fa un notevole uso di beni intermedi, solitamente acquistati all’estero.

Lo studio della Bce stima le perdite potenziali per gli Usa partendo da alcuni presupposti teorici. Si ipotizza che nel breve termine l’effetto diretto dei dazi sul paese che li impone dipenda da due canali: il trade effect e il confidence effect. Il primo misura il combinato disposto fra l’andamento della spesa interna, che si sposterà sui prodotti non daziati, presumibilmente di provenienza domestica, e quindi ha un effetto positivo sul pil, e l’andamento della ricchezza aggregata che ha l’effetto opposto. Globalmente infatti le tariffe riducono il potere d’acquisto dei consumatori del paese che le ha imposte e quindi a livello macroeconomico il consumo e gli investimenti. L’interazione fra questi due andamenti determina il saldo degli effetti sul pil del paese considerato. Quanto più l’import è sostituibile dalla produzione interna, tanto meno i consumatori subiranno diminuzione del proprio potere d’acquisto, con un effetto finale positivo per il pil. E’ chiaro che in un paese che usa molti beni intermedi per la produzione le tariffe sulle importazioni fanno crescere anche i prezzi dei beni prodotti a livello domestico e quindi annullano i vantaggi per i consumatori della sostituzione del bene finale importato con quello prodotto internamente. Al tempo stesso, le misure di ritorsione applicate dal paese oggetto di dazi possono aggiungere ulteriori costi per i consumatori esacerbando il danno globale per l’economia. Il confidence channel misura invece gli effetti indiretti provocati dal calo di fiducia per l’ambiente business, che si ripercuote sul livello degli investimenti.

A fronte di questa cornice teorica si ipotizza inoltre che gli Usa decidano di applicare un dazio del 10 per cento su tutte le loro importazioni verso il resto del mondo. A loro volta i partner commerciali faranno la stessa cosa per ritorsione. Gli effetti stimati sui mercati finanziari, a causa del calo di fiducia, sarebbero un aumento del premio sui bond di 50 punti base e un calo delle borse generalizzato che per gli Usa viene quotato al 16%. Questo stimando che la guerra commerciale duri almeno due anni e che i ricavi dei dazi vengano utilizzati dai paesi che li hanno originati per diminuire il deficit fiscale.

I risultati della simulazione lasciano pochi dubbi: i dazi hanno una notevole influenza negativa per gli Usa. La perdite diretta tramite il trade effect abbasserebbero l’attività economica degli Usa dell’1,5% il primo anno. Ciò in quanto le quote di mercato guadagnate all’interno del paese non basterebbero a compensare la perdite di quote sui mercati esteri. “Le stime suggeriscono che le esportazioni nette degli Usa si deteriorerebbero significativamente”, scrivono gli autori dello studio. Ciò avrebbe anche effetti negativi sul mercato del lavoro e sul livello degli investimenti statunitensi. Complessivamente “il pil sarebbe più basso dell’1% alla fine del terzo anno di simulazione”. Al contrario, in China il trade effect sarebbe leggermente positivo all’inizio e negativo a lungo andare. In prima battuta l’export netto cinese migliorerebbe potendo fruire delle quote di mercato internazionali che gli Usa invece perderebbero a causa dei dazi. Ancora più rilevanti gli effetti del confidence channel, che colpirebbero il mercato globale. Si stima che le tensioni commerciali potrebbero diminuire il commercio globale con effetti negativi sul pil Usa dello 0,7%. Presi complessivamente i due canali, l’effetto dei dazi provocherebbe “un calo dell’attività economica reale negli Usa di oltre il 2% solo nel primo anno rispetto allo scenario base e il commercio globale potrebbe diminuire del 3%”.

Aldilà delle ipotesi, il messaggio “politico” è evidente: “Per un’economia che impone dazi e quindi provoca ritorsioni da parte di altri paesi c’è un chiaro peggioramento. Il suo tenore di vita diminuisce e si perdono posti di lavoro”. E’ difficile credere che le teste d’uovo della Casa Bianca non lo sappiano.