Etichettato: the walking debt

Cronicario: Btp, Buono che non Tira Più

Proverbio del 29 novembre Gettando polvere non si può nascondere la luna

Numero del giorno: 6.700.000.000 Risorse impegnate dal governo per la riforma quota 100 nel 2019

E insomma per cose che succedono mi capita sotto gli occhi una di quelle robe che scrivono quelli dei piani alti che per noi abitanti dei seminterrati della cronaca equivale a leggere un pezzo scritto in turco con caratteri cirillici, avendo a disposizione un vocabolario (d’italiano) per giunta limitato.

E infatti alla terza riga ho abbandonato. Ho capito il titolo però (e già sospetto d’essere sopra la media nazionale): l’anno prossimo il governo del cambiamento dovrà piazzare 400 miliardi di Btp là fuori che non ci vogliono più tanto bene, e infatti hanno alzato i prezzi.

Me ne dimentico subito distratto dal cicaleccio di vicepremier Uno (o Due fate voi) che giura è spergiura che mai e poi mai toglieranno più dello 0,2% al deficit del 2,4% promesso per l’anno prossimo (a fronte di una crescita prevista dell’1,5% alla quale non credono neppure gli adoratori del divino, che pure sono di bocca buona), rimanendo come al solito estasiato dalla capacità dei nostri governanti di vellicare il popolo bue che infatti muggisce sui social. Senonché a un certo punto arriva puntuale la realtà, nella forma ormai consueta di un’asta di titoli di stato. I nostri Btp, che sta per Buoni del Tesoro Poliennali. Di quelli che una volta in asta c’era la fila, pure al netto degli specialisti.

Fra capo e collo arriva la nota che dà conto dell’esito dell’asta, e finalmente capisco che il cambiamento promesso dal governo è davvero cominciato. I tassi scendono un filo, pur rimanendo belli alti rispetto a solo sei mesi fa, ma in compenso crolla la domanda. Quella per i titoli a 5 anni è in calo a 1,34 volte da 1,48 precedente, ai minimi da giugno, e quella per i titoli a 10 anni in calo a 1,41 da 1,49. Il cambiamento comincia dall’acronimo dei titoli di stato. Ora Btp sta per Buono che non Tira Più.

A domani.

Cercasi acquirenti per 400 miliardi di debito pubblico italiano nel 2019

Ai tifosi del deficit prossimo venturo, la cui entità è al centro delle estenuanti trattative in corso fra governo e Commissione Ue, è opportuno ricordare che quel numeretto si traduce in quantità aggiuntive di emissione di debito che il Tesoro dovrà andare a vendere in asta, in un anno – il 2019 – che espone un calendario già ricco e affollato. Secondo i calcoli fatti da Bankitalia nel suo ultimo rapporto sulla stabilità finanziaria, l’anno prossimo il governo dovrà chiedere ai mercati almeno 400 miliardi, risultato dei circa 200 miliardi di debito che scadrà e “tenendo conto anche dei titoli con scadenze più brevi e della necessità di coprire il disavanzo pubblico”. Questi 400 miliardi di emissioni lorde deve tener conto dei prezzi di acquisto presentati in asta, di fatto una misura

dell’incertezza degli operatori, che “hanno registrato un forte incremento alla fine di maggio”, scrive Bankitalia. “Successivamente si sono ridotti, rimanendo tuttavia superiori ai livelli di inizio anno”. Il rendimento medio all’emissione, infatti, ha raggiunto l’1,97% in ottobre mettendo fine al lungo periodo di calo del costo medio del debito, arrivato adesso al 2,7%.

Come si può osservare dal grafico, il costo delle emissioni mensili è tornato al livello di fine 2013, quando ben altre erano le condizioni macro del nostro paese. Fortunatamente la durata media del debito pubblico, pari a 6,7 anni, fa rallentare l’effetto aumento provocato dal rialzo dei tassi di vendita in asta. Va ricordato tuttavia che “un aumento permanente di un punto percentuale dei rendimenti all’emissione determinerebbe una maggiore spesa per interessi pari allo 0,15 per cento del Pil il primo anno, allo 0,30 il secondo e allo 0,45 per cento il terzo”. Se guardiamo al costo medio, e ipotizzando sempre un rialzo permanente di un punto percentuale dei rendimenti all’emissione (in pratica quello che è accaduto nella seconda metà del 2018), quest’ultimo crescerebbe di 0,1 punti dopo il primo anno, di 0,2 punti dopo il secondo e di 0,4 punti dopo il terzo. Se consideriamo il notevole livello di emissioni previsti per il 2019, a farne le spese sarebbe soprattutto il costo totale pagato per il servizio del debito, che riprenderebbe a crescere. Specie se, come molti temono, la crescita del Pil fosse inferiore a quella prevista dal governo. Non sembra inoltre che sul mercato primario si tornato il sereno. E per averne contezza basta osservare le cronache recenti, a cominciare dalla difficile gestazione del collocamento del Btp Italia. Malgrado “gli scambi siano aumentati e la capacità del mercato di assorbire ordini di importo significativo è migliorata, le quantità quotate rimangono tuttavia inferiori a quelle del primo trimestre dell’anno e i differenziali denaro-lettera sono ancora ampi”.

Tali tensioni sono probabilmente anche la conseguenza dei cambiamenti registrati nella distribuzione della titolarità dei titoli di stato italiani. Nel secondo trimestre del 2018 la quota di Btp detenuta da investitori esteri si è ridotta di circa il 3%, arrivando al 24%, il calo più robusto dal secondo trimestre 2012. Al tempo stesso la percentuale di Btp in pancia alle banche è tornata a crescere (+2%) arrivando al 18%. Tale tendenza è proseguita anche nel terzo trimestre. scrive Bankitalia, “anche se a un ritmo più moderato”.

Tutto ciò può contribuire a spiegare la prudenza che pare abbia iniziato a ispirare il governo. Alla quale probabilmente ha contributo anche il mercato peggioramento del mercato secondario dei titoli di stato italiani del quale l’aumento dello spread è il segnale visibile. Sempre Bankitalia illustra che “il premio per il rischio sui titoli governativi è rapidamente aumentato su tutte le scadenze, in particolare sul tratto del breve termine, analogamente a quanto avvenuto durante la crisi del debito sovrano del 2011-12”. Alla fine del mese di maggio scorso la liquidità su questi titoli si è rapidamente deteriorata, “sia in termini di quantità quotate, sia di differenziale denaro-lettera anche in relazione a ingenti vendite da parte di investitori esteri.” In sostanza è partita la fuga dal Btp, e molto presto gli effetti si sono riverberati anche sul mercato primario con l’aumento del costo delle emissioni. Addirittura “nell’ultima settimana di maggio le quantità giornaliere quotate sul mercato

MTS sono scese a meno di 2 miliardi, contro una media di circa 11 nei primi mesi dell’anno”, mentre lo spread denaro-lettera “si è ampliato in modo significativo, soprattutto per i titoli a breve termine, e la volatilità infragiornaliera dei prezzi quotati dai market makers è decuplicata (dal 3 al 30 per cento)”.

Questo specie di film dell’orrore girato sul mercato obbligazionario sovrano italiano ha visto scene con “book di negoziazione fortemente ridotto” con “esecuzione di ordini di importo elevato che avrebbero comportato un impatto sui prezzi piuttosto rilevante”. “Nello stesso periodo – racconta Bankitalia – per molti titoli di stato italiani l’attività di quotazione è stata interrotta, talvolta per l’intera giornata, rendendo particolarmente difficile per investitori istituzionali e intermediari la gestione dei titoli di portafoglio. Per fortuna “la situazione è gradualmente migliorata durante l’estate ed episodi simili non si sono ripetuti”. E’ bene ricordarli però. Perché di solito si tende a ripetere ciò che si dimentica.

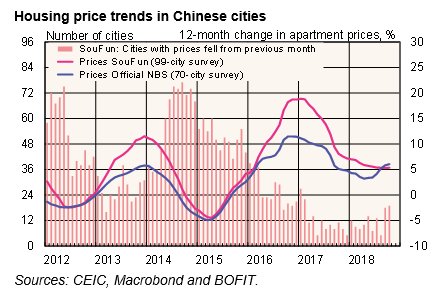

In Cina rallenta anche il mattone e i costruttori soffrono

Una rapida ricognizione pubblicata da Bofit ci consente di dare un’occhiata all’andamento del mattone cinese, ossia del settore che più e meglio di altri ha dato un notevolissimo contributo alla crescita dell’economia. Il potente stimolo fiscale voluto dal governo all’indomani della crisi, infatti, ha alimentato notevolmente lo sviluppo del settore delle costruzioni, che significa anche produzione di cemento e acciaio.

Focalizziamo in particolare l’attenzione sul settore residenziale, che negli anni passati si è distinto per tassi di crescita dei prezzi a doppia cifra. Il grafico sotto propone alcuni indici aggregati riferiti a due diversi raggruppamenti di città ed è abbastanza eloquente.

Come si può osservare il prezzo ufficiale, calcolato a valle di una survey su 70 città, esibisce un tasso di crescita annuo di circa il 5%, per un valore medio del metro quadro cinese pari a 16.600 yuan, quindi circa 1.800. Nelle grandi città, tuttavia, i prezzi sono molto più alti. A Pechino il metro quadro medio vale circa 6.000 euro. Ma ci sono città dove i prezzi sono anche diminuiti. Il prezzo SouFun, calcolato su 99 città, è infatti leggermente più basso del prezzo ufficiale e ciò significa che c’è una quota crescente di città dove i prezzi sono in calo rispetto a un anno fa, che si può osservare guardando gli istogrammi sotto le curve. A fronte di questi cali però ci sono città dove i prezzi sono saliti anche del 20% rispetto a un anno fa.

La circostanza che il settore stia rallentando la si può dedurre anche dall’andamento dei volumi di vendita, in calo del 2% pure a fronte di un notevole aumento del volume delle nuove costruzioni Ma se la domanda viene meno, è giocoforza che ne risentano i prezzi, specie se aumenta l’offerta. Alcune stime calcolano fra il 10 e il 20% il totale degli appartamenti liberi. Il che lascia sospettare che la Cina, vale per l’edilizia abitativa, ma anche per tante altre produzioni, sia stretta nella difficile fase di transizione che segue a una fase di estrema esuberanza e che adesso deve atterrare verso la normalità. Passaggio difficile perché nel tempo che si trova un nuovo equilibrio la Cina deve fare i conti con tanti costruttori che si sono riempiti di debiti e faranno difficoltà a ripagarlo se non vendono ciò che hanno costruito. Secondo alcune stime il solo servizio del debito costerà ai costruttori circa 55 miliardi, da versare ai prestatori domestici, e altri 14 miliardi a prestatori esteri. Quante case bisognerà vendere solo per pagare i debiti? Ecco la domanda sulla quale si arrovellano in tanti.

La Brexit fa ballare 41 trilioni di sterline di derivati

Poiché il 29 marzo ormai è domani, e ancora non è chiaro cosa decideranno i politici inglesi della proposta di accordo con la Ue, è saggio interrogarsi sui rischi per la stabilità finanziaria che un’uscita disordinata dell’UK dall’UE potrebbe determinare, atteso che “la piazza di Londra è di gran lunga la più importante in Europa

per il clearing dei contratti derivati (prevalentemente over-the-counter, OTC)”, come riporta Bankitalia nel suo ultimo rapporto sulla stabilità finanziaria. E non parliamo di bruscolini. La Bce ha stimato che il 90% dei contratti swap sui tassi di interesse è compensato nel Regno Unito e la Banca d’Inghilterra ha calcolato che il valore nozionale di questi contratti, ancora in essere presso le banche britanniche, ammonti a circa 69.000 miliardi di sterline, la gran parte dei quali, circa 41 trilioni, con scadenze successive al 29 marzo.

Da qui il problema. Nel caso in cui il Parlamento decidesse di non approvare l’accordo proposto e approvato dal governo May “non vi sarebbe il periodo transitorio e il 30 marzo 2019 si verificherebbe una discontinuità (cliff edge) nei rapporti bilaterali tra il Regno Unito e l’Unione europea (UE)”. L’effetto principale è che cesserebbe il regime di mutuo riconoscimento delle autorizzazioni e del sistema di vigilanza, il cosiddetto passaporto unico. Ciò avrebbe un impatto su diversi contratti finanziari, fra i quali appunto i numerosissimi contratti derivati compensati a Londra. Il tema è talmente sensibile che lo scorso 13 novembre la Commissione Ue ha fatto sapere che qualora fosse necessario – quindi in caso non si raggiunga l’accordo – “adotterà una decisione temporanea e condizionata di equivalenza per le norme del Regno Unito sul central clearing che permetterebbe il riconoscimento delle CCP britanniche da parte dell’Autorità europea degli strumenti finanziari e dei mercati (European Securities and Markets Authority, ESMA) e, quindi, il proseguimento della loro attività nella UE”.

Non finisce qui. “Ulteriori rischi riguardano i contratti derivati OTC stipulati tra controparti europee e operatori

britannici, ma non compensati presso una CCP (central counterparties)”. La perdita del passaporto europeo potrebbe pregiudicare la capacità degli operatori di gestire i contratti. E anche qui, i numeri sono importanti. Nel caso di cliff edge “quasi 2.700 intermediari aventi sede nel Regno Unito che oggi operano in Italia in virtù del passaporto unico (banche, società di investimento, società di gestione del risparmio, istituti di pagamento e di moneta elettronica, società di assicurazioni), di cui 117 attraverso succursali, potranno continuare la loro attività soltanto sulla base di una nuova autorizzazione, rilasciata dalle autorità di vigilanza italiane”. In caso contrario i contratti di imprese britanniche che operino in Italia pur mantenendo la loro validità dal punto di vista civilistico non saranno più sottoposti alla vigilanza europea.

Molte autorità di regolazione o di controllo sono al lavoro sulla pratica Brexit, evidentemente. E’ chiaro a tutti che un accordo servirebbe a risolvere alla radice moltissimi problemi. Ma questo non vuol dire che prevalga il buonsenso. Questo almeno l’esperienza dovrebbe avercelo insegnato.

Cronicario: Lo scudo tedesco anti-spread di Capital America

Proverbio del 23 novembre Il gatto anche se è cieco continua a desiderare i topi

Numero del giorno: 52 Quotazione della mattina del petrolio WTI (-5%)

Poiché ormai le cromiche (cronache comiche, ndr) battono senza possibilità di rivincita il nostro Cronicario mi tocca rassegnarmi. La realtà supera la mia capacità di cazzeggio. Di buono c’è che posso smetterla di sforzarmi per strapparvi una risata. Mi basta riportare quello che leggo uguale uguale a come lo dicono, i lor signori di una volta divenuti d’improvviso cabarettisti insuperabili per la gioia del pubblico pagante (nel senso di tax payers). Una delle migliori di giornata la dice uno dei tanti sottosegretari d’incerto pedigrée ma notevolmente dotato di talento cromico. Costui a un giornale che riesce persino a non scoppiare a ridere rilascia la seguente dichiarazione: “Trump tifa per noi. Non abbiamo bisogno di soccorsi esterni, tantomeno li abbiamo chiesti. Ma sono sicuro che, qualora un aiuto fosse indispensabile, gli Stati Uniti ce lo darebbero”.

Già ce li vedo i capitali americani a fare la fila per comprare Btp. Vengono subito dopo quelli russi sparati in prima pagina di un noto quotidiano salmonato di gossip, e quelli cinesi, promessa costante mai mantenuta del debito pubblico italiano in costante ricerca d’acquirente. D’altronde bisogna capirli i nostri talentuosi cabarettisti: ieri un Btp per giunta targato Italia è rimasto a secco e a gennaio ci aspetta un botto di emissioni. Quindi che fare?

Esatto. E infatti poco dopo Vicepremier Uno (o Due fate voi) se n’è uscito dicendo – letterale giuro – che “oggi lo spread è sceso di decine di punti” perché gli investitori stanno finalmente iniziando a capire la complessità della nostra manovra del cambiamento che, gli fa eco Vicepremier Due (o Uno fate voi) una volta digerita farà tornare il sereno e sarà tre volte Natale.

Ora prima che pensiate, come fate di solito, che è tutta colpa dei politici, che hanno deciso di rubare il mestiere ai comici visto che ormai i comici l’hanno rubato ai politici, vi faccio notare che c’è gente che ha votato e mandato in parlamento quell’altro tale che oggi ha definito “un’idea intelligente dare il reddito di cittadinanza alle imprese”, ossia “trasferire alle imprese il reddito di cittadinanza di un disoccupato in cambio dell’assunzione”. Se anche voi siete convinti che sia un’idea intelligente siete voi il governo del cambiamento.

Potrei raccontarvene altre, ma è venerdì di un giorno da cani, pure se lo spread ripiega a fine giornata (cit.) e tanto ormai l’antifona è chiara. Ma siccome vi so cazzari di gusto fine, vi saluto con la migliore supercazzola con scappellamento a centrodestra che manco fosse ‘ntani che invece è di un altro pezzo grosso della maggioranza del cambiamento noto soprattutto perché dotato del talento di far piacere l’economia ai cretini – e quindi con grande seguito – che di sicuro hanno esultato di fronte al grido di battaglia “scudo anti-spread”. Tanto più trattandosi di uno scudo di marca tedesca. “Puntiamo ad adeguare le regole alle norme tedesche”, dice. Ma mica si riferisce al fare sparagnino della Mutti in via di smobilitazione. Macché. Si parla di regole bancarie. In Germania, dice, “solo il 5% delle banche applica i principi contabili internazionali” (dimenticando di farci sapere quanto pesi questo 5% sul totale degli asset tedeschi) “mentre le banche italiane si adeguano al 90%”. E siccome le “queste regole sono procicliche” ecco che bisogna alleggerirle per evitare che la possibilità di far credito venga a mancare alle nostre banche del territorio, noto esempio di efficienza italiana.

“Dobbiamo ridurre l’asimmetria”, ha esortato il nostro fenomeno. E chiaramente non si riferiva al fatto che i tedeschi sono in surplus fiscale malgrado abbiamo speso un paio di centinaia di miliardi per salvare le proprie banche. Al contrario: l’importante è che noi spendiamo perché la spesa è reddito e blablabla. Se poi dovessero venir fuori problemi non vi preoccupate: c’è sempre lo scudo tedesco antispread di Capital America.

Buon week end.

Incidente automobilistico per il pil tedesco

E’ stato un incidente, o almeno così pare leggendo l’ultimo bollettino economico della Bundesbank, il calo trimestrale del pil dello 0,2% registrato in Germania. Un incidente automobilistico, per la precisione, determinato dal robusto calo della produzione di autoveicoli (-1,5%) che ha avuto un impatto negativo sul pil pari allo 0,4%. Per fortuna il settore delle costruzioni, pure se in rallentamento rispetto al secondo trimestre, è cresciuto nel terzo dello 0,5% e questo in qualche modo ha compensato lo slump dell’automotive, che certo non ha tratto giovamento dall’incertezza normativa e da quella che deriva dalle tensioni commerciali con gli Usa. Così come non ha aiutato il calo della domanda delle famiglie. I consumatori, anche loro stressati dall’incertezza sulle norme per le emissioni automobilistiche e dall’aumento della spesa energetica, hanno tagliato i loro acquisti al dettaglio, finendo magari col rimandare anche gli acquisti di automobili. A ciò si aggiunga “il massiccio crollo delle esportazioni di autoveicoli”, che “ha anche causato un calo delle esportazioni complessive”. Un trimestre nero, insomma, per cause che appaiono più circostanziali che strutturali. Almeno questa è l’opinione della Buba, secondo a quale “nonostante questi effetti temporanei una tantum, il boom economico in Germania continua”.

A sostegno di questa analisi c’è il fatto che anche nel terzo trimestre la performance del mercato del lavoro è stata solida, con ulteriori progressi nell’occupazione e il tasso di disoccupazione che si è ridotto ancora dello 0,1%, arrivando al 5,1%. Il problema semmai è che la domanda di lavoro cresce più velocemente dell’offerta “ed è per questo che l’immigrazione gioca un ruolo determinante”, scrivono gli economisti della banca. Infatti “da quando il numero dei migranti è iniziato a declinare”, si sono registrati maggiori tensioni sul mercato del lavoro. Addirittura gli esperti ipotizzano che “diventerà sempre più difficile per le imprese trovare lavoratori affidabili e qualificati”.

E tuttavia le previsioni sono incoraggianti. La Buba prevede che già dall’ultimo quarto del 2018 tornerà il sereno sulla crescita tedesca, con la produzione e l’export di nuovo in crescita. A superare il rallentamento dovrebbe contribuire anche il consumo privato che “tornerà ad assumere il suo ruolo di principale driver della crescita”. Insomma, l’incidente “automobilistico” dovrebbe rapidamente essere riassorbito.

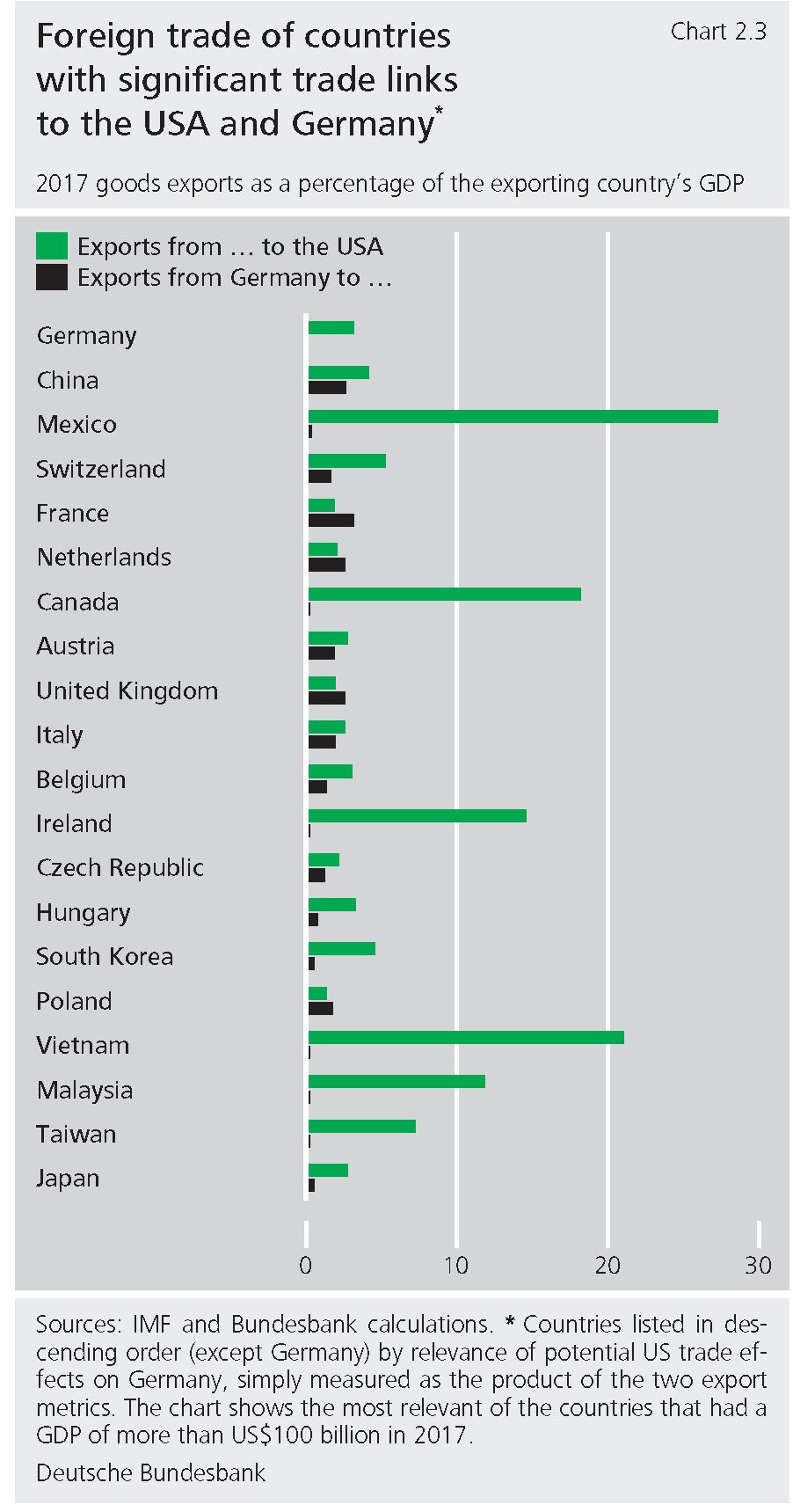

Ovviamente questa previsione non tiene conto di eventuali complicazioni che possono scaturire dall’ulteriore incattivirsi del commercio internazionale. La stessa Buba, stavolta nella sua ultima Financial stability review dedica un breve capitolo alle complessità dell’automotive, al centro di una diatriba con gli statunitensi, che ha la caratteristica di essere “pesantemente coinvolto nelle catene internazionali del valore”. Detto diversamente “può essere particolarmente colpito da misure che restringono il commercio”. Ricorderete che nel giugno scorso gli Usa hanno iniziato iniziato un processo che si propone di introdurre tariffe del 20% sulle importazioni di auto che potrebbero coinvolgere anche l’Ue. Malgrado queste misure non siano state ancora applicate e definite, gli esperti hanno già fatto i conti e stimato che un aumento delle tariffe del 25% ridurrebbe il pil della Germania di 5 miliardi, ossia dello 0,16%.

Ma aldildà del dato macro, sono le implicazioni micro a preoccupare gli economisti della Banca, Il mercato Usa, infatti, pesa fra il 15 e il 30% delle imprese che compongono l’indice del settore automotive europeo e si è già osservato l’aumento del premi di rischio sui CDS delle tre principali imprese automobilistiche tedesche. Peraltro non è un problema che riguarda solo la Germania, come questo grafico raffigura molto chiaramente.

Se l'”incidente” tedesco dovesse ripetersi, molti dovranno prestare assai più attenzione alla guida. A cominciare da noi.

Cronicario: Ci bocciano tutti, anche l’Istat

Proverbio del 21 novembre Un volto florido è inutile se lo stomaco è vuoto

Numero del giorno: 25.000.000 Container merci in meno nel 2018 rispetto al 2017

So’ soddisfazione, niente da dire. Finalmente la favola del governo del cambiamento, che sembra ritagliata su quella di Collodi, con tanto di Pinocchio come protagonista e il Gatto e la Volpe degni comprimari, ci regala i primi risultati visibili in una giornata che rimarrà memorabile. Finalmente mezzo mondo ha certificato che somigliamo sempre più a Lucignolo, visto la quantità di bocciature che ci sono arrivate fra capo e collo. D’altronde Lucignolo è uno di noi.

Ve la faccio breve perché non ho nessuna voglia di deprimermi. Della scontata bocciatura della commissione Ue per i nostri conti canterini ho trovato rimarchevole giusto una dichiarazione del vicepresidente eurocratico che suona addirittura lirica: “Il debito italiano rimarrà attorno al 131% per i prossimi due anni. Non vedo come perpetrare questa vulnerabilità potrebbe aumentare la sovranità economica. Invece, credo che porterà nuova austerity. Con quello che il Governo italiano ha messo sul tavolo, vediamo un rischio che il Paese cammini nel sonno verso l’instabilità. Spero che questo rischio sia evitato”.

Ma non è per nulla facile camminare nel sonno quando lo stesso giorno arriva un’altra sveglia, stavolta dalla parigina Ocse, che non solo pubblica previsioni di crescita che hanno fatto impallidire il ministro dell’economia che rima (e non a caso) con Mammamia…

(avete letto bene, lo 0.9% di crescita l’anno prossimo), ma dice pure che in Europa “ci sono rischi” e uno di questi “è l’Italia”.

Uno dice vabbé: so’ stranieri e pure prevenuti. Non capiscono la potenza del cambiamento scatenato dal governo di Collodi. Senonché, prima ancora che i francofoni si pronunciassero, era uscita l’italianissima Istat, con questo:

Nel 2019 non ci sarà lo 0,9 dell’Ocse, né l’1,2 della Commissione, ma persino un +1,3. Che però non è l’1,5 previsto dal governo del cambiamento, che evidentemente non ha ancora cambiato abbastanza, e infatti i suoi supporter giurano che tireranno dritto.

Fino a svegliarsi.

A domani.

L’economia dell’UK due anni dopo il referendum

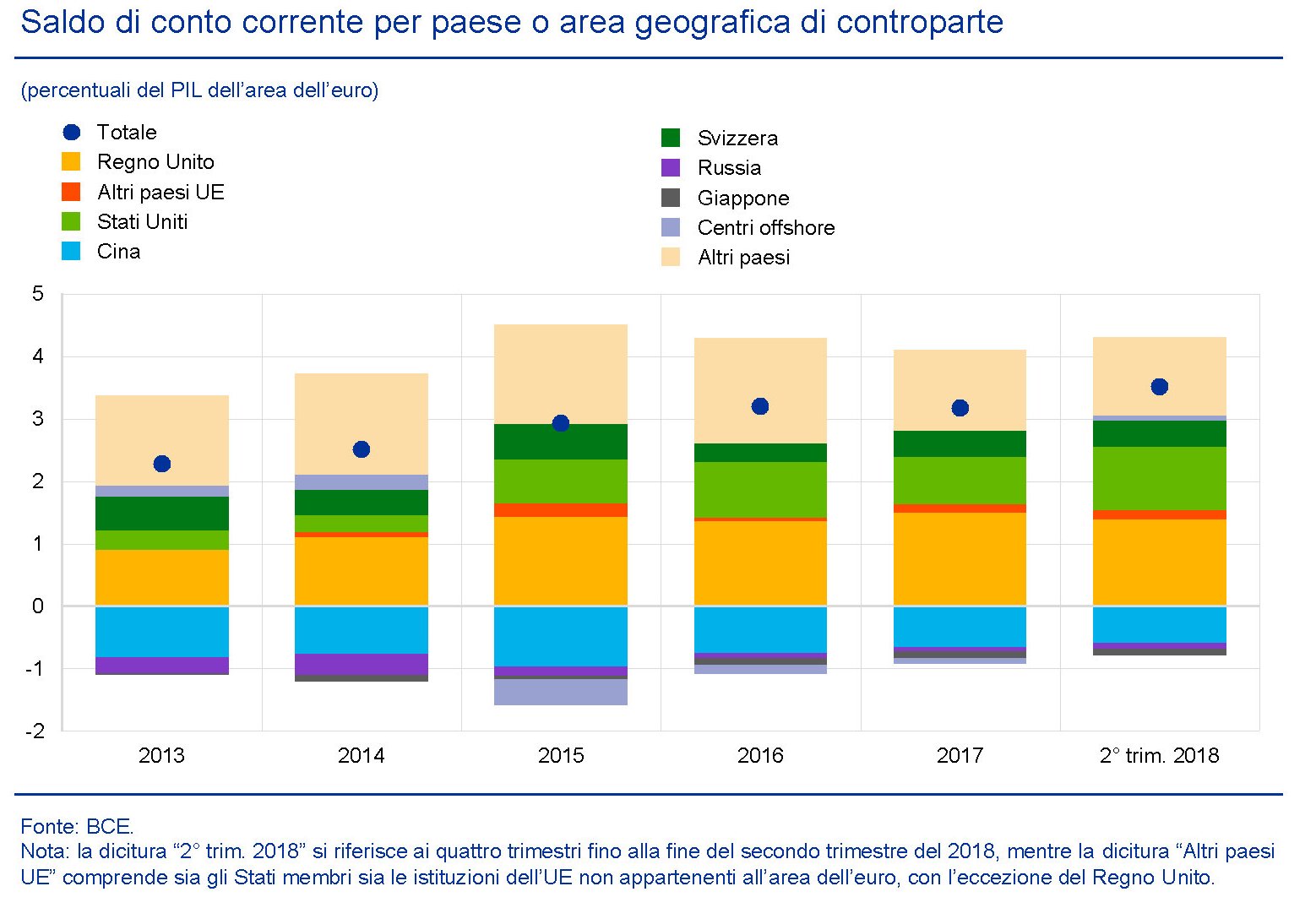

Poiché l’UK è tornata prepotentemente d’attualità dopo l’annuncio di un probabile accordo con l’Ue per finalizzare la Brexit e il capitombolo politico che ha provocato nel governo May, può essere utile, servendosi di un’agile ricostruzione offerta dal Fmi, dare un’occhiata allo stato di salute dell’economia britannica due anni e mezzo dopo il referendum che ha spaccato l’Europa creando non pochi problemi a coloro che saranno chiamati a gestirne le conseguenze. Qualora qualcuno pensasse che la Brexit sia un affare che in fondo riguarda solo i britannici, commetterebbe un errore di prospettiva. UK e Ue sono intimamente interconnessi, assai più di quanto abbia pensato l’elettore medio in quel giugno del 2016. E lo sono sia sul versante commerciale che su quello finanziario.

Notate quanto pesa il Regno Unito nell’attivo corrente dell’eurozona e provate a farvi due conti per capire cosa rischia ognuno di noi a causa della rottura, più o meno traumatica, delle relazioni economiche con gli isolani oltremanica.

Vederemo come andrà a finire. Intanto è interessante vedere cosa è successo nei quasi trenta mesi che sono trascorsi dal referendum.

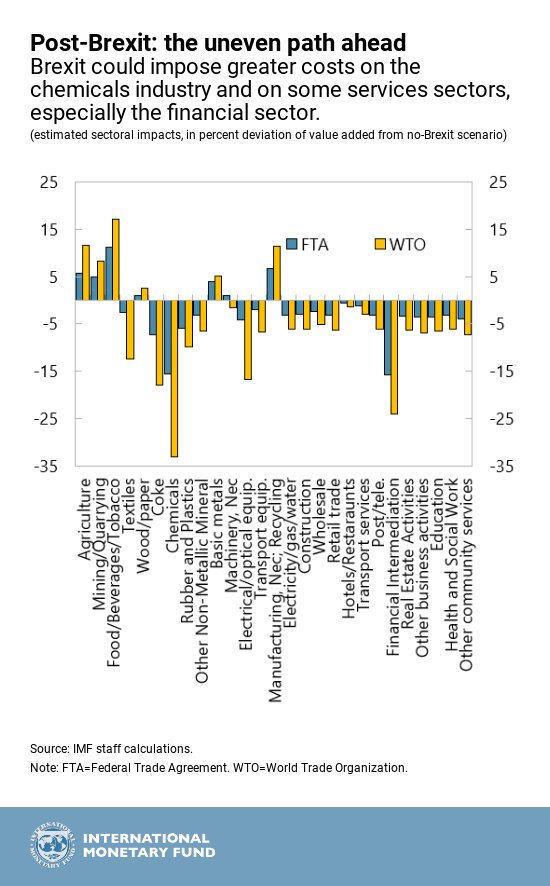

La crescita ha rallentato e le previsioni Ue più recenti collocano l’UK in coda alla classifica con noi con una crescita prevista per il 2019 pari all’1,2%. Previsioni che sono circondate da grande incertezza, ovviamente. Anche perché ancora oggi non si sa come si concluderà l’accordo la cui chiusura è prevista per marzo 2019. A seconda del regime che si andrà ad adottare in caso di un mancato accordo, ciò avrà conseguenze diverse che il Fmi ha provato a stimare nel grafico sotto.

Questa incertezza si inserisce in un quadro economico complicato, dove gli spazi fiscali del governo si sono ridotti, anche per l’aumento del debito registrato negli ultimi anni. E questo in un contesto che in caso di no deal “richiede una maggior austerità nel lungo periodo”.

Ma tutto ciò racconta solo una parte della storia. Curiosamente la bassa crescita si è accoppiata con un notevole aumento dell’occupazione, con la disoccupazione scesa ai minimi. Un paradosso che si spiega solo grazie all’andamento poco soddisfacente della produttività britannica, che dura da anni.

E questo andamento scadente della produttività ha molto a che fare con il sistema educativo, che il Fmi giudica poco soddisfacente, anche se costoso.

Soprattutto una Brexit gestita male può danneggiare seriamente settori vitali per l’economia britannica come il chimico e, soprattutto,il finanziario.

Il referendum ha cambiato per sempre la storia dell’UK e ciò determinerà profondi cambiamenti economici e sociali. E’ inutile piangere sul latte versato. Ma chissà quanti britannici oggi voterebbero per l’uscita dalla Ue.

Cronicario: Abbiamo affatturato il bilancio Ue

Proverbio del 20 novembre I figli devono ereditare le radici e le ali

Numero del giorno: 21.000.000 Giorni di malattia lavoratori dipendenti italiani nel IIIQ 2018

Così s’imparano quei fetentoni (si può dire fetentoni in un post?) a svillaneggiare il governo del cambiamento dicendo a destra e a manca che la manovra del popolo non si regge in piedi. Al massimo barcolla, dai.

Lo spread per dire. Mica oggi ha toccato i 330 per colpa del governo del cambiamento. Noooo. E’ colpa del cambiamento climatico, invece, che ha orientato le preferenze degli investitori verso gli investimenti green, penalizzando il settore del debito sovrano….

Vabbé ma comunque ‘sti qua che criticano la manovra del popolo senza saperlo hanno esasperato l’animo italiano, degnamente rappresentato dai vicepremier Uno e vicepremier Due, sempre vigili e dichiaranti, che danno corpo alla nostra migliore tradizione.

Ecché non lo sanno i brusselesi che siamo i maestri dell’affatturamento? Abbiamo pure disseminato d’indizi anche il governo del cambiamento (non a caso è degnamente rappresentata l’ala partenopea). E si vede. Giusto ieri gli eurofenomeni si vantavano di aver quasi portato a casa il Bilancio 2019 della Ue, mentre i nostri francotedeschi, si arrischiavano a ipotizzare un bilancio comune dell’eurozona addirittura per il 2021, cioé dopodomani. Venivano ignorati invece colpevolmente gli avvisi dei vicepremier Uno e Due, entrambi trasudanti fermezza e moniti: l’Italia si diceva ancora una volta pronta ad attivare tutte le misure necessarie qualora gli eurocrati provassero a fermare lo sprint del cambiamento.

Il risultato è arrivato prima del previsto (almeno quello): ancora prima che scoccasse la mezzanotte di ieri, i negoziatori del bilancio europeo avevano gettato la spugna. Fatevi i bilanci vostri la prossima volta.

Nel caso aveste ancora dubbi circa la potenza dell’affatturamento sovrano, vi ricordo che i negoziati falliti per il bilancio Ue sono stati guidati dal ministro del finanze austriaco, ossia del paese che ha depositato l’ultimatum contro il governo del cambiamento. E adesso capite perché vicepremier Uno (o Due fate voi) oggi ha avvertito che “c’è un livello altissimo di tensione sociale”.

Toccate ferro.

A domani.

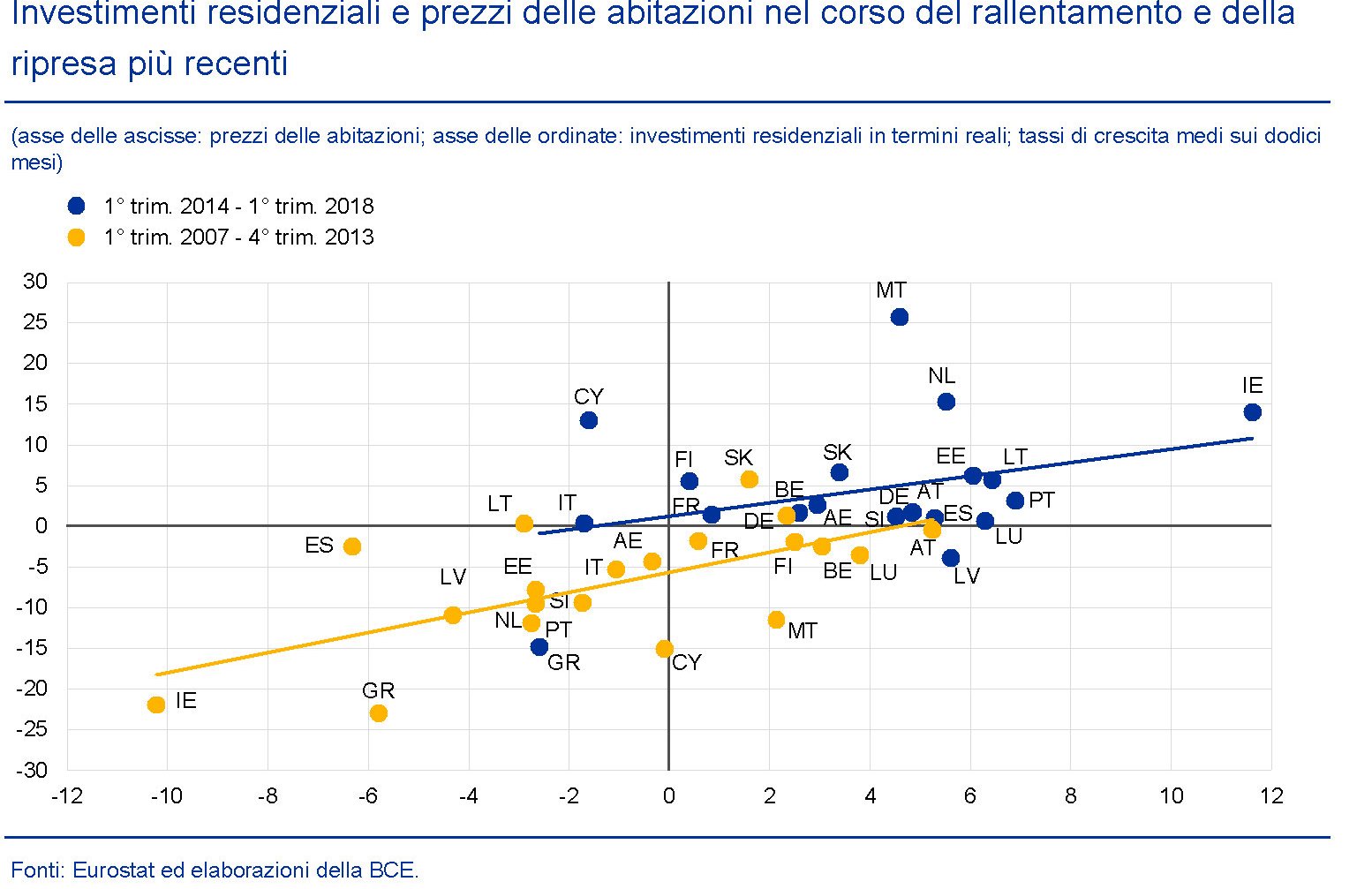

La ripresa del mattone nell’EZ ormai è matura, ma in Italia non s’è vista

Per una serie di ragioni che non serve riepilogare qui (ma chi volesse conoscerle può leggere l’ultimo bollettino della Bce) è molto importante monitorare lo stato del mercato immobiliare per avere contezza dello stato di salute di un’economia. E questo spiega perché le banche centrali dedichino costanti approfondimenti a questa tematica che vale sempre la pena leggere. Tanto più considerando che da noi il mercato immobiliare sta vivendo una fase che, a voler essere buoni, potremmo definire di stagnazione, a fronte di una ripresa che nell’EZ, intesa come un tutto, va avanti da quattro anni.

Il grafico serve a dare un’idea del livello dei prezzi e degli investimenti residenziali nei vari paesi dell’area fra il 2007 e il 2018, considerando come spartiacque il primo trimestre 2014 quando finalmente il mercato ha iniziato a dare segnali di miglioramento. Come si può osservare però, questo miglioramento ha riguardato tutti tranne noi e la Grecia. In Italia l’unico progresso è stato che i tassi di crescita degli investimenti residenziali, che prima erano negativi, si sono azzerati, quindi in sostanza hanno smesso di decrescere. Al contrario di quanto è accaduto per i prezzi, che sono risultati in calo in entrambi i periodi considerati. Peggio di noi sta solo la Grecia. Mentre il balzo più visibile l’ha compiuto l’Irlanda (IE) passata da un estremo all’altro del grafico, quindi da dati estremamente negativi a risultati estremamente positivi, nello spazio di un decennio.

Il punto saliente però è un altro. “Emergono alcuni interrogativi circa la durata del protrarsi dell’attuale ripresa del mercato dell’edilizia residenziale rispetto alle regolarità storiche e circa le aspettative riguardanti le fasi successive”, riporta il Bollettino. Ossia, quanto c’è da aspettarsi che duri la ripresa, se si guarda all’esperienza passata? “Un’analisi dei punti di svolta suggerisce che la ripresa del mercato delle abitazioni si trova in una fase relativamente avanzata rispetto alla durata media di tali periodi di miglioramento”, sottolinea la Bce. E poiché “la durata dell’attuale ripresa, che si protrae da 4 anni, corrisponde alla durata media storica delle fasi di ripresa nel settore degli investimenti residenziali e alla metà della durata storica delle fasi di ripresa dei prezzi delle abitazioni”, c’è da concluderne che ormai il ciclo sia maturo. Ossia che gli spazi per i miglioramenti si sono ridotti e che nel migliore dei casi si vada verso una stabilizzazione dei prezzi.

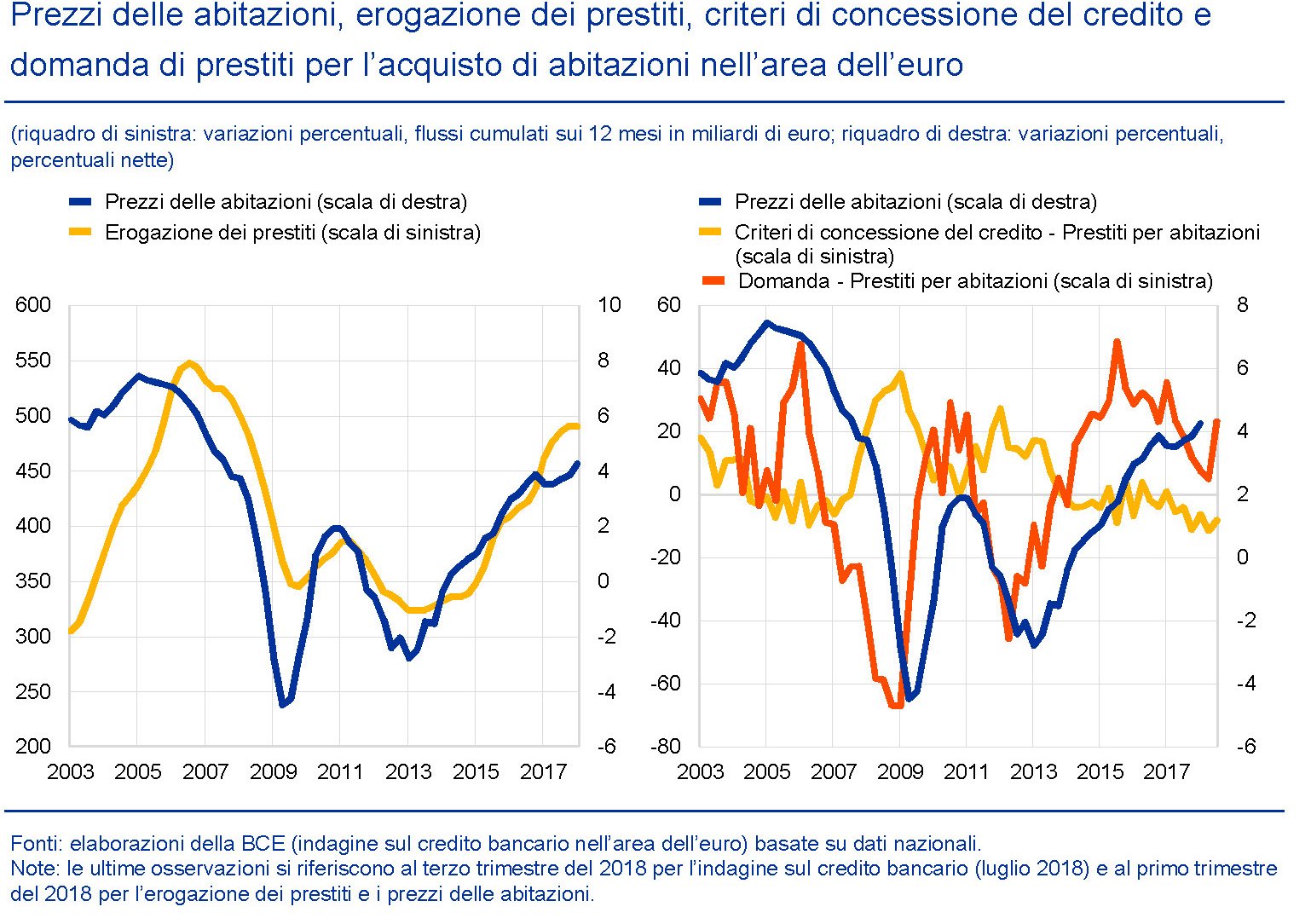

Alla maturità di questo ciclo concorrono vari fattori, sia dal lato della domanda che dell’offerta. Dal lato della domanda, ad esempio, si osserva che “per l’intera area dell’euro, a metà del 2018, l’intenzione di effettuare ristrutturazioni alle abitazioni esistenti si è avvicinata al massimo storico, mentre quella di acquistare o costruire un’abitazione è aumentata in misura più contenuta ed è rimasta ben al di sotto dei massimi pre-crisi”. Quindi esistono spazi perché “si verifichi un aumento della domanda di immobili residenziali”, ma non c’è da aspettarsi faville. L’aumento della domanda di case è stato sostenuto dagli andamenti del reddito e dalle condizioni di finanziamento. Basti considerare che i tassi compositi sui prestiti sono diminuiti di più di 130 punti base dal 2013. Ma ormai gli spazi per la contrazione del costo dei mutui sono praticamente finiti, tanto più che “l’erogazione dei prestiti è attualmente ai massimi storici in Germania e in Francia e prossima alla sua media storica in Italia, mentre si mantiene modesta in Spagna”. Quanto agli aumenti di reddito, la debolezza che si è registrata nel nostro paese può essere uno dei motivi determinanti della decrescita dei prezzi. Le compravendite hanno trovato di che alimentarsi nel ridotto costo dei finanziamenti, ma questo evidentemente non è stato sufficiente per sostenere la domanda di abitazioni.

Al ciclo della domanda concorrono anche fattori demografici. “A partire dal 1995 il calo nel tasso di crescita della popolazione nella fascia di età compresa tra i 20 e i 49 anni, importante segmento in termini di domanda immobiliare, può contribuire a spiegare la diminuzione della quota di investimenti in edilizia residenziale in percentuale del PIL nell’area dell’euro e può aver accentuato il netto calo ciclico di tali investimenti a seguito dell’inizio della crisi”. In prospettiva, tuttavia, le previsioni sugli andamenti della classe dei 20-49enni, che sono quelle che più di altre influenzano l’andamento del ciclo immobiliare, dovrebbero restituire un po’ di linfa vitale al settore.

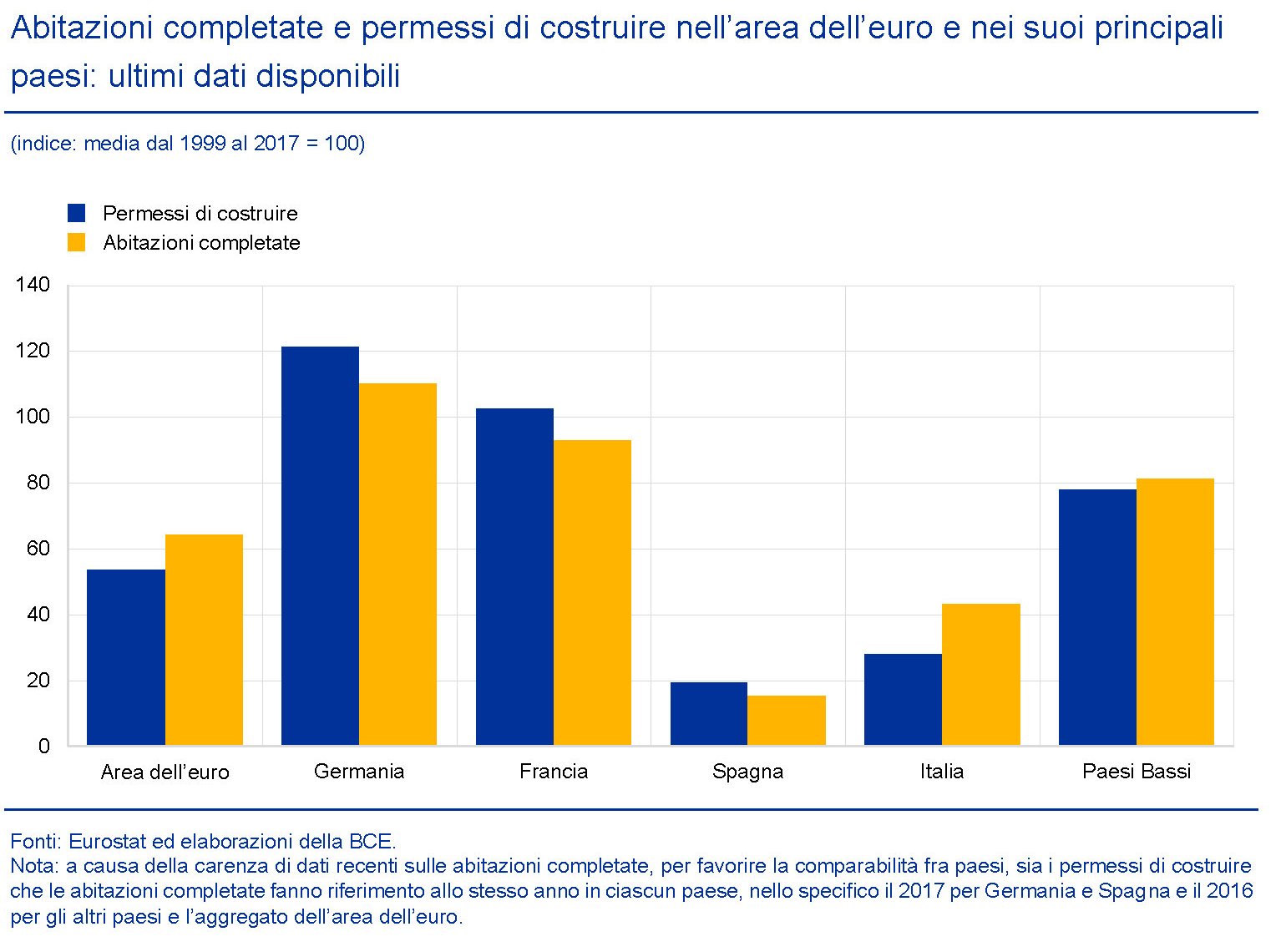

Sul lato dell’offerta bisogna tener conto di alcuni dati, come ad esempio il numero delle abitazioni completate, che “nell’area dell’euro è rimasto significativamente al di sotto del livello medio registrato dall’avvio dell’unione

monetaria”. Si tratta di un indicatore che può servire come misura del flusso di nuove abitazioni offerte sul mercato.

Come si può osservare, in alcuni mercati, fra cui il nostro, l’offerta sembra abbastanza “tirata”. Ma questo non vuol dire che ciò generi automaticamente nuovi investimenti. Bisogna fare i conti non solo con la disponibilità di terreni edificabili, ma anche con le preferenze degli investitori, che magari preferiscono costruire immobili non residenziali, e le strozzature burocratiche, che nel nostro paese sono particolarmente rilevanti.

E’ interessante inoltre osservare che con il procedere della ripresa il contributo delle abitazioni esistenti alla formazione dei prezzi è cresciuto notevolmente. Il che conferma l’ipotesi che si siano creati vincoli sul lato dell’offerta.

Per noi italiani questa è una ulteriore complicazione. I dati Istat sui prezzi delle abitazioni, infatti, mostrano con chiarezza che il grosso del calo dei prezzi nel nostro paese si è concentrato proprio sulle abitazioni esistenti, a fronte per giunta di un aumento delle compravendite. Al contrario, negli altri grandi paesi europei i prezzi sono saliti nonostante il trasferimento della domanda verso le abitazioni esistenti.

La situazione italiana quindi ha diverse specificità che conducono alla conclusione che “in Italia, l’analisi del punto di svolta formale non sembra ancora indicare un fase di rialzo dei prezzi delle abitazioni. La maturità della ripresa può anche essere collegata alla sua solidità: i cicli più maturi mostrano in genere tassi di crescita inferiori rispetto a quelli registrati in una fase iniziale del ciclo”. Detto in altre parole, malgrado il crollo del costo dei mutui abbiamo perso la ripresa dell’immobiliare. I prezzi hanno continuato a scendere, appesantiti dal crollo di quelli delle abitazioni esistenti, e gli investimenti sono migliorati di poco. “La ripresa del mercato dovrebbe proseguire ma a un ritmo più moderato”, conclude la Bce. Quindi che qualche vento positivo inizia a spirare pure da noi è probabile. E siccome esistono vincoli crescenti sul lato dell’offerta, persistendo la domanda, si potrebbe vedere ancora qualche tensione al rialzo sui prezzi. Ammesso che “catturiamo” qualche trimestre positivo in futuro, sarà difficile che riusciamo a recuperare lo slancio che alcuni paesi hanno visto all’inizio della ripresa. Quindi, nel migliore dei casi, ci attende una stagnazione con deboli tendenze al rialzo. Nel peggiore dei casi, ossia se il ciclo maturo dovesse generare una nuova crisi, rimpiangeremo la stagnazione.