Etichettato: the walking debt

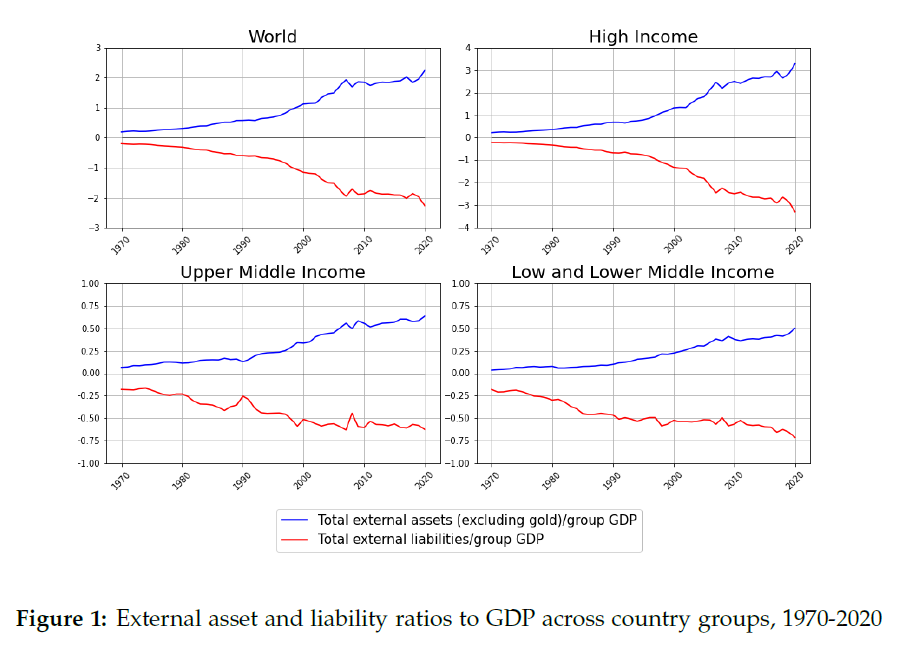

Cartolina. La ricchezza del mondo

Dunque nel mondo circolano attivi che sono all’incirca il doppio del pil globale. E poiché la contabilità non è un’opinione, significa che circolano altrettanti debiti. Degna di nota è la circostanza che questo sia un valore medio, perché gli attivi dei paesi cosiddetti avanzati, ossia più ricchi, sono tre volte il loro pil globale, mentre quelli del paesi a medio, basso e bassissimo reddito, ossia i poveri, sommati, sono pari al loro pil. Detto altrimenti, i ricchi sono almeno tre volte più ricchi dei poveri: ecco la diseguaglianza che fa scandalo. Ma solo perché leggiamo le cifre con l’occhio del presente. Perché se allunghiamo la vista osserviamo che la ricchezza è aumentata per tutti e che questo trend dura almeno da un cinquantennio. Forse non elimineremo mai la povertà. Però abbiamo imparato a contrastarla. E soprattutto vogliamo farlo. Questa è la vera ricchezza del mondo.

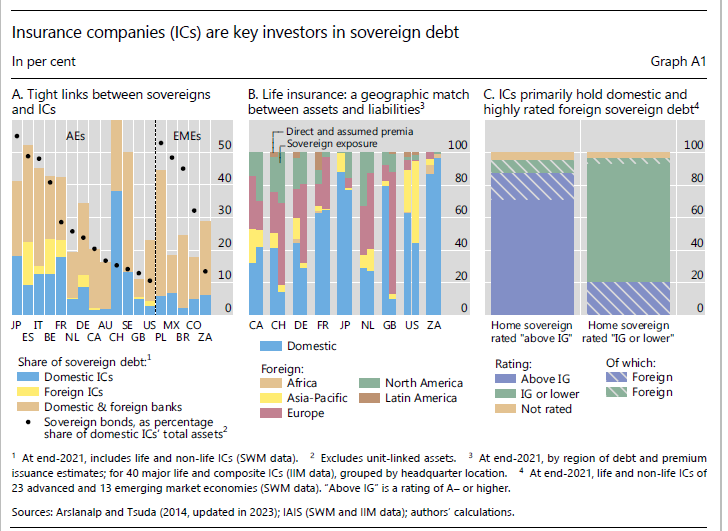

Cartolina. Meno assicurazioni per i governi

Poiché le banche centrali dovranno prima o poi disfarsi della montagna di titoli di stato che hanno cumulato nei loro bilanci per sostenere il credito pubblico durante le varie emergenze, non resta che affidarsi a quelle entità che istituzionalmente “assorbono” i debiti pubblici nei loro bilanci, sperando che tornino a comprarne come ai vecchi tempi. Le banche, quindi, ma pure le assicurazioni. In Italia questi soggetti concorrono significativamente alla quota del debito nazionale. Adesso però bisogna capire come reagiranno al nuovo corso delle politiche monetarie. La risalita dei tassi potrebbe far crescere l’appetito per i titoli pubblici. Ma non è detto. Le assicurazioni hanno imparato a rischiare investendo in prodotti assai più redditizi dei bond. Quindi i governi hanno meno sicurezze. E in ogni caso più care.

Si aggiorna il legame fra banche (centrali) e debito sovrano

Il legame via via più stretto fra debito sovrano e banche commerciale è un interessante punto di osservazione per farsi un’idea di come evolva la salute finanziaria delle nostre economie. Nel tempo, all’espansione dei debiti pubblici non ha sempre corrisposto un relativo aumento della quota di titoli di stato nei bilanci bancari, pure se le tendenze generali non sono uguali in tutti i paesi. Nel nostro paese, ad esempio, questo legame fra stato e banche è più stretto che altrove.

Il fatto interessante però, che viene rilevato nell’ultima rassegna trimestrale della Bis, è un altro. E riguarda il comportamento tenuto dalle banche nei primi mesi della pandemia, quando questi soggetti acquistarono massicciamente il debito pubblico che gli stati emettevano furiosamente per coprire le proprie esigenze di spesa. Questa inversione di tendenza è appena visibile nel grafico sopra a destra, e riguarda i primi trimestri del 2020.

Dopodiché la tendenza si è invertita. Le banche commerciali sono diventate venditrici nette, perché nel frattempo sono entrate in campo le banche centrali, che hanno iniziato ad aumentare il proprio passivo, alimentando le riserve delle banche commerciali, mentre incrementavano il proprio attivo assorbendo i titoli di stato che le banche cedevano chissà quanto volentieri.

Il risultato è visibile nel grafico sopra. Le banche commerciali hanno alleggerito la quota posseduta di titoli di stato, mentre le banche centrali si sono riempite di questa carta. In sostanza il debito emesso dagli stati è stato in larga parte assorbito dalle banche centrali, che sono agenzie pubbliche.

Una socializzazione di fatto, neanche troppo celata, che adesso deve fare i conti con un contesto economico che alimenta i timori inflazionistici. Non proprio l’ideale, per una banca centrale, gestire una fase del genere con il bilancio pieno di asset. A parte le perdite, inevitabili, (che le banche commerciali sono riuscite invece ad evitare) si è costrette a fare scelte poco piacevoli. Non soltanto smettere di comprare titoli di stato, circostanza che costringe i governi a rivolgersi ai mercati. Ma anche disfarsi gradualmente di quelli in bilancio. La pacchia è davvero finita.

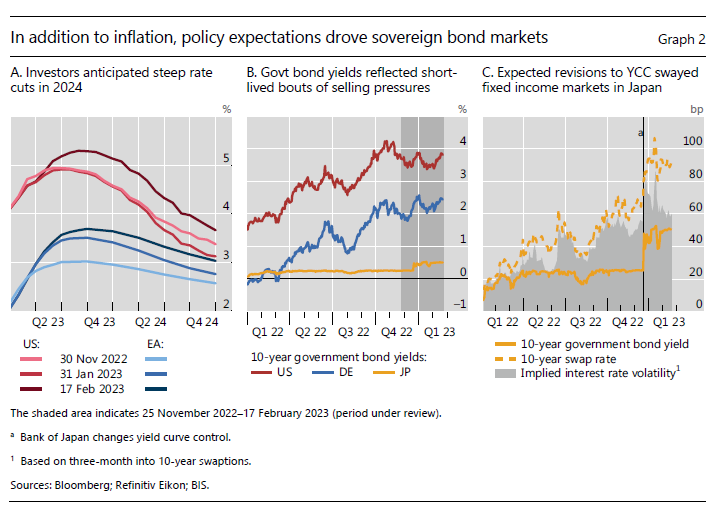

Il mercato nella trappola della percezione

Gli economisti della Bis di Basilea, che ha pubblicato di recente la sua ultima rassegna trimestrale, osservano che nel periodo preso in esame (fra fine novembre e metà febbraio del 2023) i mercati hanno ritrovato il piacere del guadagno. Chissà perché – gli umori dei mercati sono misteriosi come quelli di ognuno di noi, pure se vengono ammantati di una qualche forma di razionalità – gli operatori si sono convinti che non solo l’inflazione volgesse al miglioramento, ma che fosse solo questione di tempo – quest’anno al più – perché la stretta delle banche centrali terminasse. Le aspettative – chissà quanto razionali – concordano sul fatto che l’anno prossimo gli istituti di emissione torneranno a più miti consigli. E con l’abbassamento dei tassi tornerà quell’allegria che oggi viene riservata solo a poche sedute di borsa.

Queste aspettative, nota la Bis, “erano in contrasto con le comunicazioni delle banche centrali”. Queste ultime hanno in qualche caso rallentato il ritmo degli inasprimenti, ma nessuna di loro si è sbilanciata a annunciare ulteriori rilassatezze. E tuttavia questo è bastato ad alimentare la percezione che ormai il peggio è passato, che a sua volta è destinata ad alimentare la delusione quando percepiremo che così non è.

La trappola della percezione, a ben vedere, è la peggiore nella quale i mercati potevano infilarsi. Ma non avevano scelta. In una società istantanea come la nostra non c’è tempo per pensare. Si può solo reagire. Che non vuol dire agire. Vuol dire fare quello che ci aspetta da noi.

Cartolina. Debito privato, problema pubblico

La Bis ci ricorda in un recente Bollettino che il debito privato, specie nei paesi avanzati, è diventato un tema rilevante. Non perché prima non lo fosse, ma per la semplice ragione che questa montagna oggi deve confrontarsi con un costo crescente del suo servizio. Detto diversamente, avere debito costa di più. E non costa di più solo agli stati, che quindi dovranno trovare il modo di far quadrare i conti, ma anche allo stato in miniatura rappresentato dal bilancio familiare di ognuno di noi, peraltro alle prese con un’inflazione che se da un lato erode il valore reale dei debiti, dall’altro prosciuga il potere d’acquisto, a fronte di redditi a dir poco stagnanti. Insomma: aumenta la rata del mutuo, e insieme il costo del pane, ma a me entra in tasca sempre lo stesso. Sarà pure privato, questo debito. Ma è un problema pubblico.

Cartolina. La risposta alla domanda (cinese)

La domanda cinese, ossia la quantità di risorse che questo grande paese è capace di richiedere al mercato, è il grande tema di quest’ultimo quarto di secolo. Ne parlavano estasiati i cantori del libero scambio, quando si immaginava la grande massa cinese capace di far esplodere i moltiplicatori delle nostre produzioni nazionali, che già si attrezzavano per servire miliardi di bocche dotate di fame antica. Poi venne fuori che la domanda cinese portava con sé l’offerta cinese, icasticamente rappresentata dall’ingresso nel WTO di Pechino, e venne fuori che la globalizzazione era brutta e cattiva perché impoveriva l’umarell occidentale, mentre deprimeva il costo del lavoro internazionale. La versione più aggiornata di questa mitologia è la domanda cinese di energia, gas in primis e poi petrolio, che finalmente uscita dal letargo del Covid è capace di far impennare più di quanto già non s’impenni da sola l’inflazione internazionale. Poi viene fuori che i cinesi non sono poi così energici – nel senso dei consumi – e che anche se lo fossero il resto del mondo si è vagamente spompato, fra pandemia, guerre e restrizioni monetarie. La domanda cinese e l’offerta del resto del mondo neutralizzano i rincari energetici. Anzi, li deprimono. Ecco la risposta alla domanda cinese.

Lo smart working piace ma ormai è fuorimoda

La Bce tenta una ricognizione, inevitabilmente provvisoria, dell’andamento dello smart working nel mercato del lavoro europeo, ma il risultato è a dir poco controverso. Sembra evidente che molti lavoratori, specie quelli che impiegano più di un’ora per arrivare sul luogo di lavoro, vorrebbero lavorare sempre più da remoto, ma non è chiaro cosa ne pensino i datori di lavoro, visto che l’analisi proposte nell’ultimo bollettino della banca centrale ne fa solo una menzione indiretta, riferita alla percezione che hanno i dipendenti dell’orientamento dei loro datori. Un esercizio quantomeno avventuroso.

Rimane il fatto che “sembra tuttavia probabile che la domanda di lavoro da remoto resterà notevolmente più

elevata rispetto a prima dell’inizio della pandemia”, scrivono gli economisti della banca. Dal canto loro i lavoratori “esprimono un’elevata preferenza per il lavoro da casa e per molti di loro l’opzione preferita sembra essere quella di un modello ibrido che offra da due a quattro giorni a settimana di lavoro a distanza”. Ma come tutto questo si debba tramutare nella rivoluzione delle nostre consuetudini, pensiero di gran moda durante i vari lockdown, è davvero difficile comprenderlo.

La sensazione, che i dati si incaricheranno di smentire o confermare, è che si stia andando verso un modello di organizzazione del lavoro sostanzialmente simile al passato, con l’aggiunta di alcuni gradi di libertà, nel senso del lavoro da remoto, dei quali fruiranno solo alcune di categorie di lavoratori e in misura moderata.

Le imprese hanno sicuramente capito che risparmiano molto, facendo lavorare da casa, e dal canto loro i dipendenti hanno scoperto alcuni grandi vantaggi. Ma i problemi di contorno non sono banali. C’è un tema di economia di territorio, da non sottovalutare, che gode delle rendite prodotte dalla congestione verso le zone dove si concentrano le attività direzionali. Il tutto lascia ipotizzare che non toneremo indietro, sullo sviluppo dello smart working. Ma neanche andremo troppo avanti.

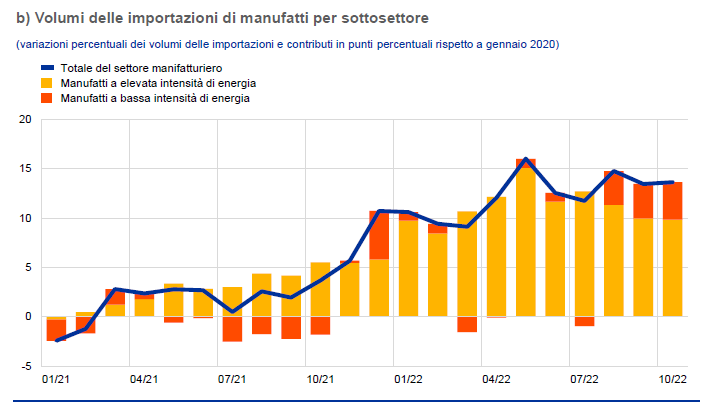

Cartolina. Reshoring? Ma anche no

Siccome tutti dicono che la globalizzazione è ormai alle ultime battute (le famose comiche finali) vale la pena osservare, come fa la Bce nel suo ultimo bollettino, che da quando i costi dell’energia sono aumentati, le imprese europee hanno iniziato a comprare all’estero i beni intermedi energivori nel tentativo di ammortizzare la propria bolletta. I profeti del reshoring, che allignano in ogni dove in tutta Europa e nel resto del mondo, dovrebbero pensarci. Internalizzare le produzioni, moderna panacea di ogni male, si può fare a patto di ricordare che questo implica consumare più energia. I governi magari se lo dimenticano. Le imprese ovviamente no.

Cartolina. I primi debitori della classe

Se nulla cambia, e pure se cambierà sarà per cambiar nulla come insegnano i poeti, fra un decennio saremo i primi debitori della classe nella nostra cara – ormai carissima – vecchia – ormai vecchissima – Europa. Ci aspetta un decennio di defatiganti chiacchiere, questo sì. Gli ormai canonici fiumi di parole, che verranno spese per ricordarci quello che dovremmo fare e regolarmente non facciamo. Le articolesse, i talk show e ormai pure i festival canori, ormai maestri di vita. Sicché ci troveremo qui fra dieci anni, probabilmente ancora più cari e sicuramente assai più vecchi, ad osservare stupiti che i nostri debiti pubblici sono in cima alla classifica europea. Ovviamente ci stracceremo le vesti. Ma poi ne compreremo di nuove. Magari con un sussidio.

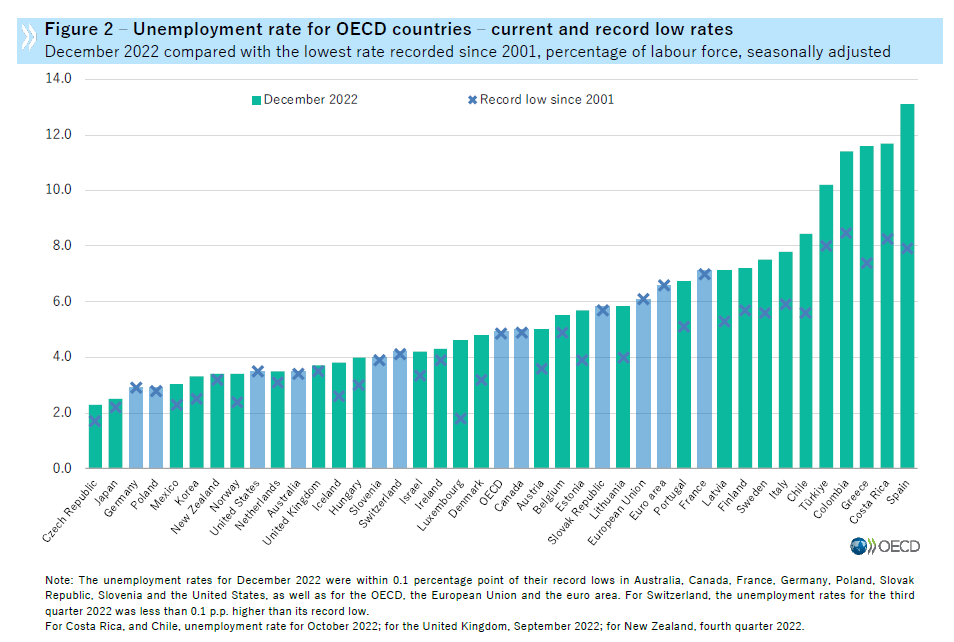

Il mercato del lavoro non dà segni di peggioramento

Gli ultimi dati Ocse sulla disoccupazione confermano che i mercati del lavoro sono in buona salute un po’ ovunque, anzi: persino “tirati”. Il tasso nell’area è rimasto inchiodato al 4,9% a dicembre 2022, “il sesto mese consecutivo a questo livello, al record più basso dall’inizio della serie nel 2001”.

Il numero di senza lavoro nell’area è sceso a 33,9 milioni, nel 2022, “il livello annuale più basso dall’inizio della serie”, sottolinea inoltre l’organizzazione parigina. Una buona notizia che però dobbiamo leggere ricordando che il tasso di disoccupazione misura il rapporto fra le persone in cerca di lavoro e il totale della forza lavoro (ossia occupati più disoccupati). Quindi il dato di per sé non ci dice nulla sui tassi di attività.

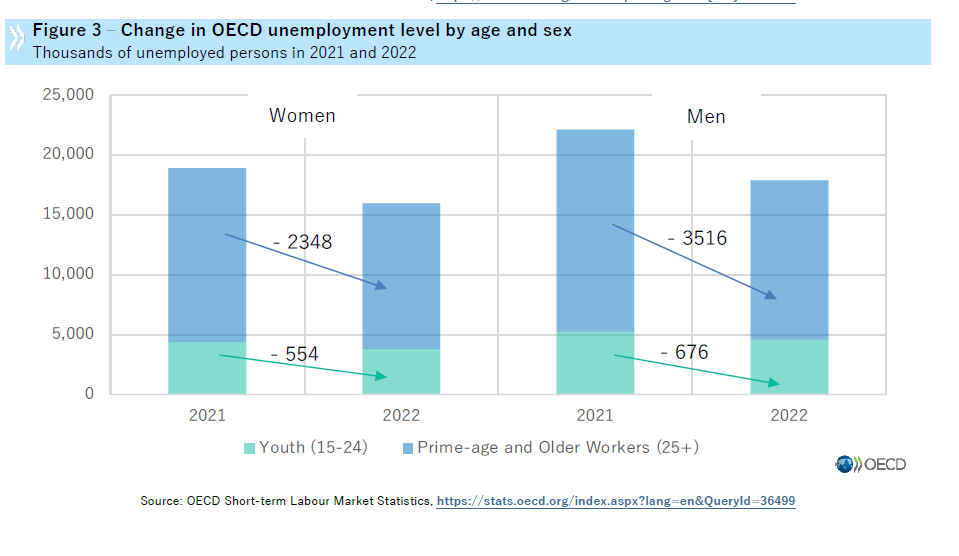

A parte questo dettaglio non da poco, i tassi di disoccupazione sono scesi un po’ ovunque e in alcuni paesi, come Germania e Stati Uniti sono ai minimi, mostrando un marcato miglioramento anche fra donne e giovani, nel confronto fra il 2022 e il 2021.

Tutto ciò conferma che i timori di un rallentamento dell’economia sono vagamente esagerati, mentre quelli di una tensione inflazionistica che rimane minacciosa no. Un mercato del lavoro “tirato” è un ottimo acceleratore delle tensioni inflazionistiche. E pure se ancora i meccanismi istituzionali, specie in Europa, hanno frenato le rincorse salariali, non è affatto detto che la “molla” delle tensioni accumulate sul fronte delle retribuzioni, che hanno perso molti punti di valore in termini reali, non finisca con lo scaricarsi sui prezzi.

Il dato recente dell’inflazione Usa, scesa meno del previsto, rende questo scenario più probabile. E ciò implica che le banche centrali non potranno che tenerne conto. Il costo del denaro ne risentirà, con molta probabilità. Però finora il mercato non sembra averne sofferto troppo. Forse perché l’economia è più solida di quello che si pensava. Persino troppo.