Categoria: Annali

Sulle retribuzioni l’effetto pandemia ancora deve arrivare

Una breve analisi pubblicata sull’ultimo bollettino della Bce, dedicata all’analisi degli andamenti delle retribuzioni nell’anno appena passato, arriva a una conclusione che è il caso di tenere a mente. Ossia che gli effetti della pandemia sul livello dei redditi inizieranno probabilmente a vedersi a partire da quest’anno, visto che in quello passato hanno prevalso gli effetti di “trascinamento” indotti dagli accordi siglari prima dello scoppio dell’emergenza sanitaria.

Per dirla con le parole della Banca, “gli accordi salariali conclusi prima dell’insorgere della pandemia svolgono ancora un ruolo dominante nei recenti andamenti dell’indicatore dei tassi di crescita delle retribuzioni contrattuali”. Ciò in quanto “l’indicatore delle retribuzioni contrattuali tende a rispondere agli andamenti ciclici del mercato del lavoro con un ritardo temporale di alcuni trimestri”.

Tuttavia, pure se “i recenti andamenti della crescita delle retribuzioni

contrattuali non indicano che le turbolenze del mercato del lavoro legate alla

pandemia abbiano avuto finora un impatto rilevante”, la dinamica retributiva, come si osserva dal grafico sopra, ha avuto un certo rallentamento negli ultimi trimestri.

In particolare, per una serie di ragioni legate alla stagionalità, si è passati da una crescita dell’1,9% nel primo trimestre a quella dell’1,6 nel terzo. Si tratta tuttavia di dinamiche simili a quelle medie rilevate sin dal 1999, come si può osservare dal grafico sotto.

Preoccupa piuttosto la circostanza che “è probabile che la composizione dell’occupazione sia cambiata, poiché la pandemia ha causato perdite di posti di lavoro in particolare nel settore dei servizi, che ha un numero relativamente elevato di posti di lavoro poco retribuiti, aumentando quindi automaticamente la retribuzione media”.

Questa sorta di “illusione” statistica potrebbe celare una pressione al ribasso delle retribuzioni pronta a manifestarsi qualora la situazione dei mercati si deteriorasse ulteriormente o venissero meno i sostegni all’occupazione che ancora tengono in piedi il mercato del lavoro. Si pensi al blocco dei licenziamenti, o all’esistenza di lavoratori ad orario ridotto che rischiano di finire disoccupati.

In tal caso si potrebbero verificare gravi impatti sulle retribuzioni. E se ricordiamo quanti contratti siano ancora in attesa di rinnovo nel nostro paese, questo significa innescare potenzialmente una robusta deflazione salariale, che oltre ad essere profonda potrebbe anche diventare duratura, vista la tendenza del mercato a perpetuare i suoi cicli, una volta consolidati. A far la differenza, qui come altrove, sarà la durata della pandemia, finora ignota. E questo è solo il primo dei problemi.

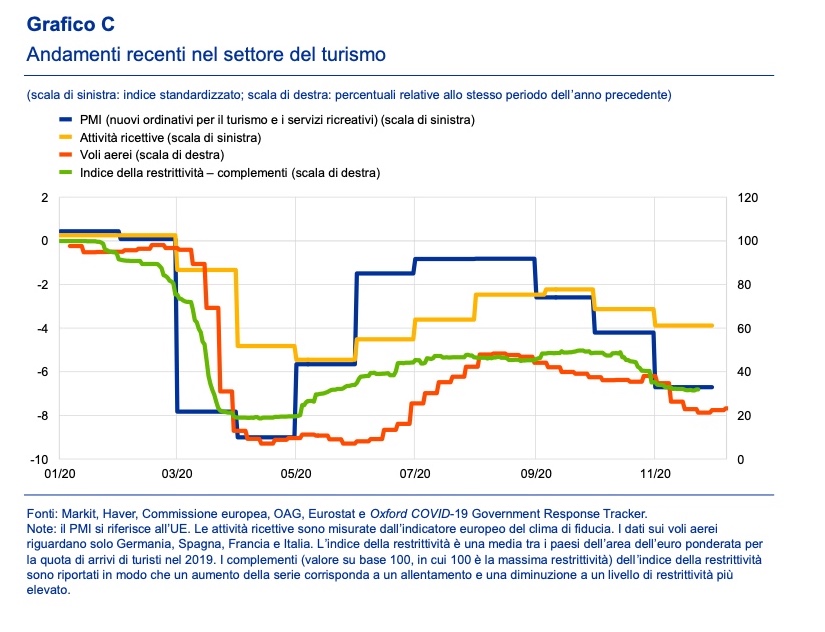

L’insostenibile ripresa del turismo europeo

Anche l’ultimo bollettino del Bce torna sulla crisi del settore turistico che l’evoluzione dell’emergenza sanitaria rischia di rendere sempre più profonda e persistente. Per rendersi conto della situazione, è sufficiente confrontare gli arrivi nel terzo trimestre dell’anno, ossia nel periodo estivo, del 2019 e confrontarli con quelli dell’estate scorsa, quando pure si osservò una tenue ripresa del settore dopo gli sfasci provocati dal lockdown.

Come si può osservare, il turismo interno ha compensato solo parzialmente il corposo deflussi di arrivi dall’estero, che ha penalizzato duramente i paesi a maggior saldi attivo, e segnatamente quelli dell’Europa meridionale. Da questo punto di vista la pandemia ha colpito non soltanto i settori ad alta intensità di lavoro – tipicamente quelli ricettivi – ma anche le economie più fragili, che su tali settori poggiavano molto del loro valore aggiunto.

Purtroppo tale situazione si è aggravata in autunno, quando sono state introdotte nuove restrizioni che si sono prolungate per tutto il periodo finale dell’anno, comprese le vacanze natalizie e non accennano a mitigarsi neanche adesso. “Le ultimi restrizioni – osserva la Bce – potrebbero modificare anche l’impatto geografico della crisi del settore, poiché questa volta saranno colpite in modo più grave le destinazioni turistiche invernali”. Se il Sud piange, il Nord non ride insomma. E questo, a meno di contentarsi del mal comune, non produce alcun gaudio.

Peraltro gli indicatori prospettici sono poco incoraggianti. La capacità aerea è al momento pari al 25% del periodo pre covid, e la curva mostra un chiaro segno di peggioramento, da quando si è invertita la lieve tendenza al rialzo osservata in estate.

Rimane da capire quanto saranno profondi gli effetti di una depressione così prolungata. Se, come pare, serviranno ancora diversi mesi prima di arrivare a una parvenza di normalità, il rischio è che molte strutture non riescano a resistere il tempo necessario per godere di una ripresa degli affari. Che potrà anche arrivare, ma poiché ancora non si intravede, la paura è che arrivi troppo tardi. Una prospettiva che rischia di renderla insostenibile.

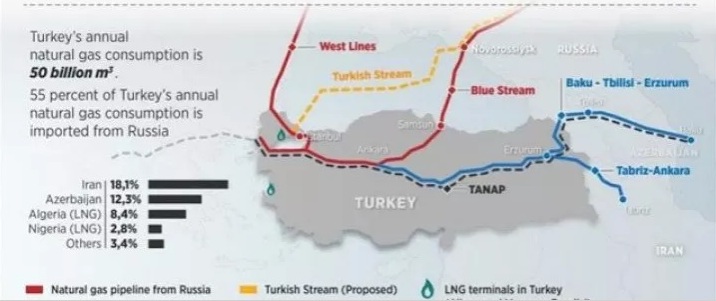

La globalizzazione emergente. Riparte il gioco del gas nel Caspio

La notizia che i presidenti azero e turkmeno abbiano deciso di appianare le loro antiche dispute sulla titolarità di alcuni giacimenti di risorse energetiche nel Mar Caspio rafforza le opinioni di chi crede che nella vasta regione che va dal Caucaso all’Asia centrale si stiano riaprendo i giochi per arrivare a un nuovo equilibrio di poteri. E che questo riequilibrio passi necessariamente dal mercato dell’energia, che di quest’area è l’asset principale, inteso come produzione, distribuzione, consumo e, dulcis in fundo, pagamento.

Il fatto che i due paesi stiano provando a lasciarsi alle spalle una disputa che dura da trent’anni, non è meno importante della guerra lampo combattuta fra settembre e novembre fra Armenia e Azerbaijan per il Nagorno-Karabakh, conclusa con il cessate il fuoco ordito da Mosca, che ha confermato la sua leadership nella regione, e l’avanzamento di influenza della Turchia, grande sostenitrice degli azeri, che dal conflitto hanno avuto sostanziali vantaggi.

L’ultimo fatto, ma non meno importante, ce lo ricorda un paper pubblicato di recente dalla Nato association of Canada: l’apertura del Southern Gas Corridor (SGC), un’infrastruttura di notevole importanza strategica, concepita per far arrivare gas in Europa (e in Turchia) senza utilizzare le rotte russe. Vale la pena ricordare che l’SGC è un network lungo 3.500 km diviso in tre tronconi: la South Caucasus Pipeline (SCP), la Trans-Anatolian Pipeline (TANAP) e la Trans-Adriatic Pipeline (TAP). Il progetto coinvolge sei paesi, fra i quali il nostro, oltre a Georgia, Grecia, Albania, Turchia e Azerbaijan e ha un costo previsto di 45 miliardi.

Come si può osservare dalla cartina, il Caspio è uno dei terminali di questa infrastruttura. L’altro è l’Italia. E dovrebbe bastare questo per renderlo interessante da osservare. Fra i tanti motivi elencati nel paper che rendono l’SGC utile al nostro paese, basta ricordarne uno solo: diventare un hub del gas che arriva dal Caspio e quindi un punto di distribuzione per l’Ue.

L’espansione del TAP (in blu sulla cartina), quindi, è vitale per dare senso all’intero progetto del SGC. Ma la buona riuscita della TAP, oltre che da una serie di variabili micro e macro economiche, dipende dall’offerta di gas che l’infrastruttura sarà capace di estrarre dal Caspio. Nella prima fase questa offerta dovrebbe essere garantita dall’Azerbaijan. Ma gli analisti puntato proprio sul Turkmenistan, come secondo serbatoio di gas del SGC. E questo spiega perché chi segue queste faccende abbia salutato con favore la ritrovata intesa fra i due paesi.

Il Turkmenistan sta lavorando alla costruzione di un gasdotto domestico che dovrebbe connettere il giacimento di Galkynysh alla costa del Caspio. Ma secondo l’opinione degli esperti, l’intesa trovata con gli azeri potrebbe facilitare l’avvio di un’altra grande opera rimasta per adesso nei cassetti, a causa proprio delle frizioni fra i paesi che insistono intorno al Caspio: il Trans-Caspian Gas Pipeline (TCGP).

In sostanza Le due infrastrutture insieme consentirebbero di avere accesso a una notevole quantità di gas che arriva dal Caspio, con quello turkmeno, a detta degli esperti, non solo più vicino, ma anche più economico di quello russo.

Ma se il TCGP è ancora un progetto, “l’infrastruttura SGC – come osserva il paper – esiste già e, a seguito della seconda guerra del Karabakh, non è più necessario preoccuparsi per l’Armenia che taglia il corridoio del gas”. Come dire: non tutte le guerre vengono per nuocere. E quella per rifornire di gas l’Europa ancora non è cominciata.

Gli scenari non mancano. Uno, in particolare, merita di essere riportato. Ossia quello che ipotizza l’ingresso dell’Iran nella partita, come fornitore del SGC. La repubblica islamica e il Turkmenistan, infatti, discutono da tempo di un accordo che prevede la fornitura di gas turkmeno al nord dell’Iran, che ha difficoltà di approvvigionamento a causa di mancanza di collegamenti con la parte meridionale del paese, ricca di gas. In cambio l’Iran esporterebbe una quantità analoga di gas in Turchia tramite il TANAP, parte centrale del SGC. Per quanto tale scenario sconti diversi problemi di attuazione, è utile ricordarlo perché ci rammenta che al grande gioco del gas partecipa anche l’Iran, collegato alla Turchia grazie a un gasdotto parecchio problematico, ma ancora esistente: il Tabriz-Erzurum-Ankara.

Il paper riporta dei boatos che girano da tempo circa la possibilità di creare un nuovo gasdotto, la Persian Pipeline, chiamata anche Iran-Turkey-Europe (ITE) pipeline, che renderebbe obsoleto il Tabriz-Ankara, per collegare i giacimenti iraniani con la Turchia. Questa infrastruttura camminerebbe a fianco del TANAP e della TAP, con direzione Europa.

Un altro progetto che per adesso rimane sulla carta, ma che però dice molto dello straordinario intreccio di interessi che ruota attorno al gas. E soprattutto del ruolo che l’Iran potrebbe giocare in quella che abbiamo chiamato la globalizzazione emergente. In questo caso, basta osservare come sono distribuite le riserve di gas fra i paesi dell’area.

Per il momento contentiamoci di osservare che gli ultimi eventi sul Caspio hanno riaperto il gioco. E che la posta è sempre la stessa: rifornire l’Europa, con la Cina che certo non sta a guardare. E questo dovrebbe dirci anche qualcos’altro.

The German economy brings good tidings for Italy

di Paul Vanderbroeck*

With the snow, some other good news comes from the north. The German economy shrunk by 5 % in 2020. That’s a lot, but not as much as expected. More importantly, it’s less than during the Financial Crisis, when the German economy went down by almost 6 %. What is more, the decline was bigger in the first half than the second year. So the economy has been able to adapt to the COVID restrictions. For sure, private spending went down considerably (- 6 %). But German manufacturing plus government spending (+3.4%) has compensated for the decline in sales in retail, hotels and restaurants.

The German state ran a deficit, but that’s what the ECB and the IMF for years have been asking Merkel to do anyway.

Both imports and exports went down last year, but recently they have been picking up. German companies expect to export more in the months ahead. Interestingly, imports from Italy to Germany in November have increased by 7,2 % from November 2019 (compare imports from China: +8.2%). Unemployment has stabilized, no doubt thanks to the money the German government is pumping into the economy.

The Institute for Macroeconomics and Business Cycle Research (IMK) and Commerzbank both forecast an increase in GDP between 4 and 5 %. The IMK is optimistic, it expects an economic boom to be 5 times more likely than a recession in the next three months.

That means fewer bankruptcies, more employment and less national debt. That’s good news for Italy. A growing German economy means more imports from Italy. More Germans with a job bring more German tourists to Italy. And who is paying for the Italian Recovery Fund and guaranteeing the Eurobonds?

Indeed.

* Paul Vanderbroeck has Dutch and Swiss nationality. He is an Executive Coach and has spent a lot of time in Italy during the past four years.

Cartolina. C’era una volta l’americano

Anche il 2020, per il quinto anno di fila, conferma il trend declinante della popolazione negli Stati Uniti, cresciuta appena dello 0,35%. Un’enormità per paesi come il nostro, ormai in conclamata denatalità, ma un’inezia per il gigante statunitense. Addirittura l’incremento più basso della storia americana recente, al netto degli anni di guerra. E’ colpa della pandemia, diranno gli ottimisti, che trascurano di osservare la curva di lungo periodo. Il calo della popolazione prosegue da anni e probabilmente non si fermerà qua. Chi teme per le sorti della democrazia Usa dovrebbe notarlo. Perché è vero che c’era una volta l’America, come hanno titolato certi commentatori intristiti dai torbidi politici nel paese. Ma prima ancora c’era l’americano.

Miti del nostro tempo. Il ritorno della piena occupazione

Mi tornano in mente parole scritte più di settant’anni fa da Luigi Einaudi, mentre leggo un bell’intervento di Lael Brainard, banchiera centrale in forza al board della Fed, che già dal titolo evoca promesse politiche che risalgono al secondo dopoguerra: “Full Employment in the New Monetary Policy Framework”.

La piena occupazione, nientemeno. Quella promessa che, come scriveva Einaudi, pone “sottili problemi”, che il nostro economista sintetizzava nel fatto che mentre prima la politica monetaria incorporava l’esigenza di garantire la stabilità dei cambi auri, e quindi il valore delle obbligazioni contratte in moneta, dopo la politica monetaria ha finito con l’essere subordinata all’obiettivo della piena occupazione. Eravamo nel 1948, quando Einaudi scriveva.

Piena occupazione, poi, che significa? Anche questa espressione, come molte di quelle che incontriamo nel discorrere economico, evoca suggestioni che spesso hanno poco a che vedere con quello di cui parlano gli economisti. Per capirci, prendiamo a prestito la definizione che ne diede Mike McCracken, economista canadese scomparso nel 2015, dopo una lunga militanza professionale dedicata proprio alla diffusione di politiche atta a promuovere questo obiettivo, al quale peraltro è stato intitolato l’evento al quale ha partecipato la banchiera americana.

McCracken definiva la piena occupazione come quella condizione nella quale “chiunque desideri un lavoro può trovarne uno accettabile in termini di salario, sicurezza e altre condizioni di lavoro”. Una sorta di paradiso terrestre che suscita sicuramente diffidenze in chi abbia una qualche memoria storica.

Ma poiché viviamo in un tempo che ha smarrito la memoria, il ritorno del mito della piena occupazione sembra il pretesto ideale per solleticare la crescente vanità dei policy maker, che ormai hanno preso gusto a manovrare l’economia, agitando un motivo nobilissimo: il benessere delle popolazioni.

La Fed dunque, e torniamo alla nostra banchiera, che ha deciso di modificare di recente la sua forward guidance per far capire che non lascerà nulla di intentato per arrivare alla piena occupazione, definita non più da un semplice numeretto in calce a una statistica, ma come il soddisfacimento di una serie di parametri, con la politica monetaria a far da ruota di scorta con il suo ampio corredo di allentamenti della quantità di moneta. Che significa tassi bassi da qui a chissà quando e bilanci della banche centrali sempre più gonfi.

Non sappiamo se fosse questo quello che McCracken aveva in mente, o prima di lui il nostro Einaudi. Però è interessante sfogliare per un attimo la Storia. Magari, prima di vedere cosa ha in mente la Fed, ce ne facciamo un’idea.

(1/segue)

Ultima puntata: Cinquant’anni di storia della piena occupazione. Il caso canadese

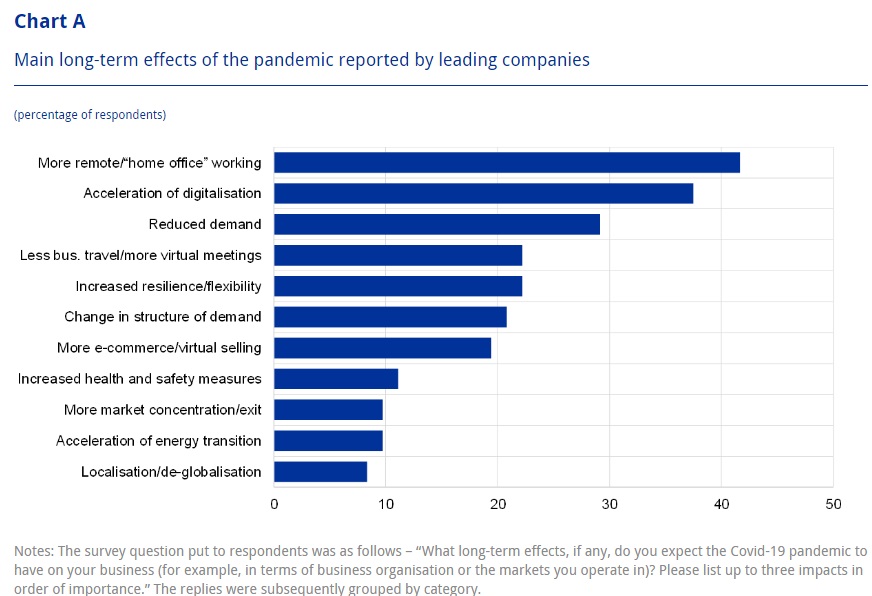

Dopo la pandemia le imprese prevedono una “superglobalizzazione”

Alla ricerca della normalità alla quale tutti noi disperatamente ambiamo, mi sono imbattuto nell’ultimo bollettino della Bce che racconta di come le imprese si aspettano sarà il new normal prossimo venturo. Ossia quel momento nel quale “a causa, ad esempio, dello sviluppo di un vaccino e / o di un trattamento più efficace, l’economia non sarà più soggetta a interruzioni significative e/o improvvisi cambiamenti dovuti al virus o alle misure necessarie per contenerlo”.

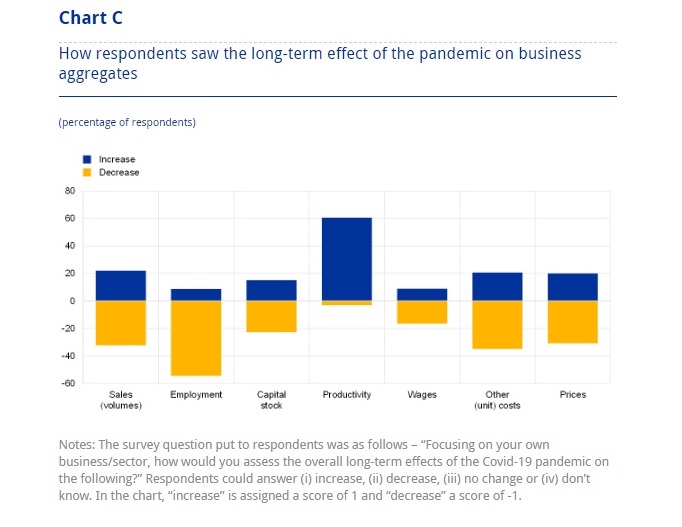

La lettura della survey risulta molto interessante perché, aldilà degli esiti ai quali ci condurrà la pandemia, delinea in qualche modo quelle che sono le aspettative dei principali produttori europei – il sondaggio è stato condotto fra 72 grandi gruppi, il 60% dei quali impegnati nella manifattura e il resto nei servizi – e riserva anche diverse sorprese. Il grafico sotto è una buona sintesi.

Come si può osservare, fra gli effetti di lungo termine che convincono il maggior numero dei partecipanti, c’è un uso maggiore del lavoro da remoto. Le imprese, quindi, sono convinte che questa nuova forma di lavoro, che si è diffusa enormemente a causa della pandemia, rimarrà con noi a lungo. La qualcosa non sorprende, visto che il lavoro remotizzato piace ai lavoratori, ma conviene anche ai datori di lavoro.

Direttamente connesso a questo punto è l’accelerazione dei processi di digitalizzazione, non a caso alla base di molte politiche economiche. Più preoccupante il fatto che quasi un’impresa su tre si aspetti un calo persistente della domanda, che però va letto insieme a quel circa 20% che si aspetta un aumento della resilienza e della flessibilità. Come dice il proverbio, quello che non ti uccide ti rafforza.

Molti si aspettano un cambio permanente della struttura della domanda, che sarà anche probabilmente caratterizzato dalla crescita delle vendite on line che spingerà verso un mercato più concentrato sul versante della produzione, magari con una maggiore attenzione verso la transizione energetica.

Ma il risultato più sorprendente è che meno del 10% delle aziende intervistate si aspetta che la pandemia conduca a processi di deglobalizzazione. Dal che si deduce che oltre il 90% del campione crede che il mondo di domani sarà più globalizzato, non il contrario. Un’aspettativa che contraddice molti dei timori che hanno animato il dibattito pubblico lungo il 2020.

La pandemia, insomma, fatto squisitamente globale, per le le imprese finirà col rafforzare la globalizzazione, anche se con una configurazione diversa da quella alla quale siamo abituati. Sarà una globalizzazione maggiormente “remotizzata”. Magari si viaggerà di meno per lavoro, perché ci si collegherà da casa. Ma il business rimarrà internazionalizzato. Sarà insomma, una sorta di glocalizzazione digitale.

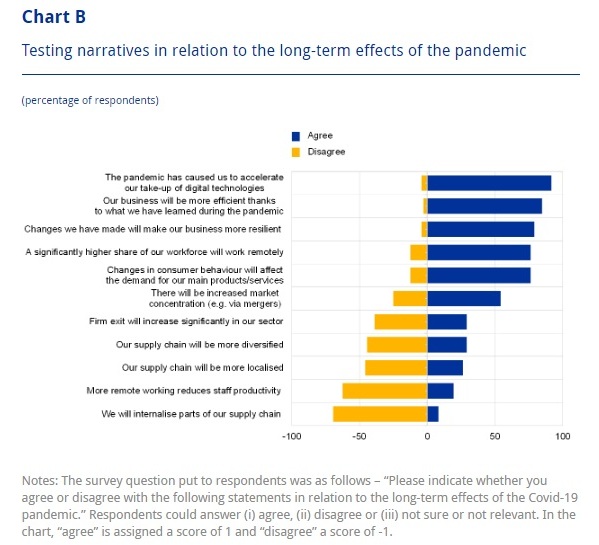

Questa visione si conferma anche se guardiamo al secondo grafico che riepiloga i consensi ad alcune osservazioni proposte dalla Bce.

Come si può osservare moltissimi concordano sul fatto che la pandemia accelererà l’avvento di nuove tecnologie, che il business sarà maggiormente efficiente e resiliente, oltre che “remotizzato”.

A tal proposito, la maggioranza non crede affatto che il lavoro da casa faccia diminuire la produttività e ancor meno intervistati pensano di reinternalizzare le loro catene di forniture. Niente ritorno a casa per le produzioni, insomma. Il mercato sarà probabilmente più concentrato, ma non per questo meno globale.

L’ultima parte del sondaggio riguarda le opinioni degli intervistati sul business che verrà. E anche questo riserva alcune sorprese.

Il 60% degli intervistati crede che la produttività aumenterà. Un’aspettativa positiva che compensa quell’oltre 50% che si aspetta un calo permanente dell’occupazione, probabile conseguenza del calo delle vendite, che si ripercuote sul livello delle retribuzioni e dei prezzi, entrambi visti in ribasso.

Quindi un mondo più efficiente e globalizzato, che però rischia di avere molta forza lavoro inutilizzata e un’inflazione ferma. Uno scenario che evoca la possibilità di un ruolo crescente dell’intervento pubblico. E questo probabilmente, piaccia o no, sarà un altro lascito persistente della pandemia.

La Russia vende dollari e compra (pochi) euro e (molti) yuan

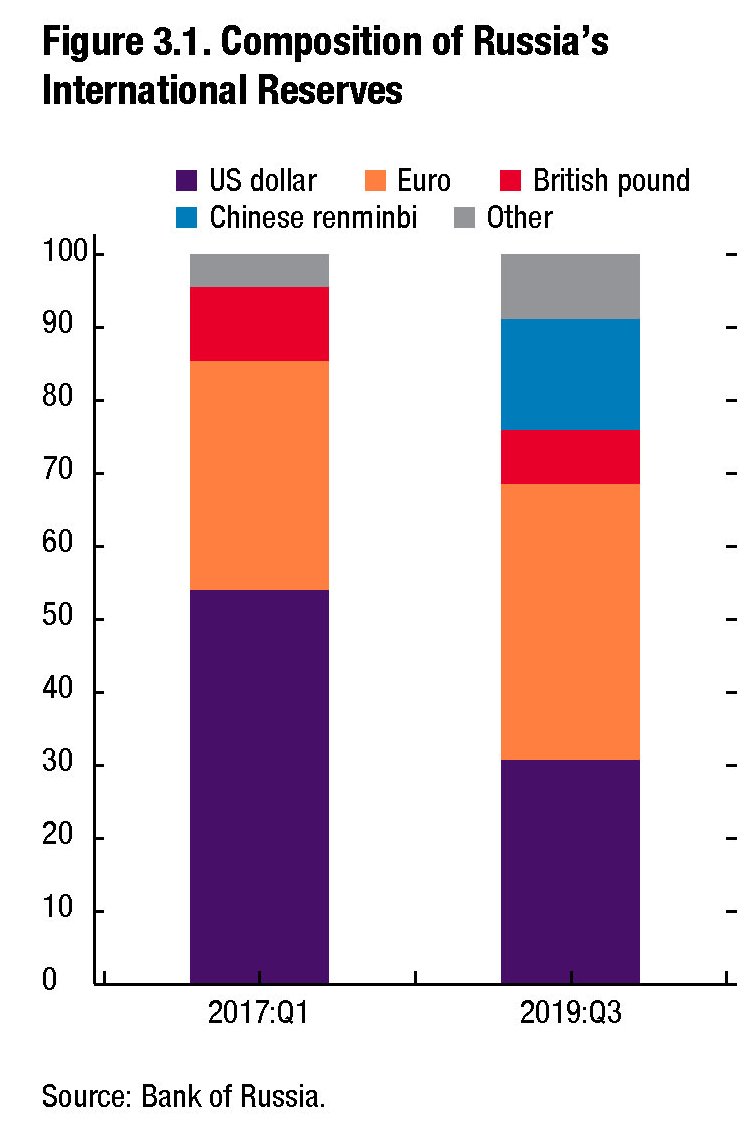

In un paper molto istruttivo che racconta come l’evoluzione delle riserve valutarie globali, il Fmi ci consente di sbirciare nella contabilità della Banca di Russia che espone il notevole dimagrimento degli asset in dollari che già in altre occasioni avevamo avuto modo di osservare.

La novità, quindi, non è tanto che la Russia venda dollari, come probabile reazione all’aumento delle sanzioni Usa: circa il 26% di calo dal 2017. La cosa interessante è osservare che i dollari sono stati sostituiti in gran parte da renmimbi, che fino a tre anni erano del tutto assenti fra gli asset di riserva, e solo parzialmente da euro. La banca centrale russa, inoltre, ha alleggerito notevolmente anche la sua posizione in sterline.

Probabilmente gli asset manager della banca avranno seguito anche una logica economica per motivare le loro scelte. Ma è chiaro che in un’economia come quella russa – ma vale anche per le altre a ben vedere – le motivazioni politiche hanno un peso non indifferente. E la composizione attuale delle riserve russe rispecchia abbastanza fedelmente l’avvicinarsi della Russia all’Asia e il graduale allontanamento dall’Occidente, con l’Europa a controbilanciare molto parzialmente.

L’euro infatti, almeno per il momento, non sembra scaldare il cuore – e tantomeno il portafogli – dei banchieri russi. Probabilmente l’eurozona sconta ancora la crisi di fiducia che dopo il 2010 condusse sull’orlo del crack la moneta unica. Non a caso il Fmi dedica alla crisi dell’euro un approfondimento, dove si osserva un “declino della quota dell’euro nei portafogli delle riserve valutarie”.

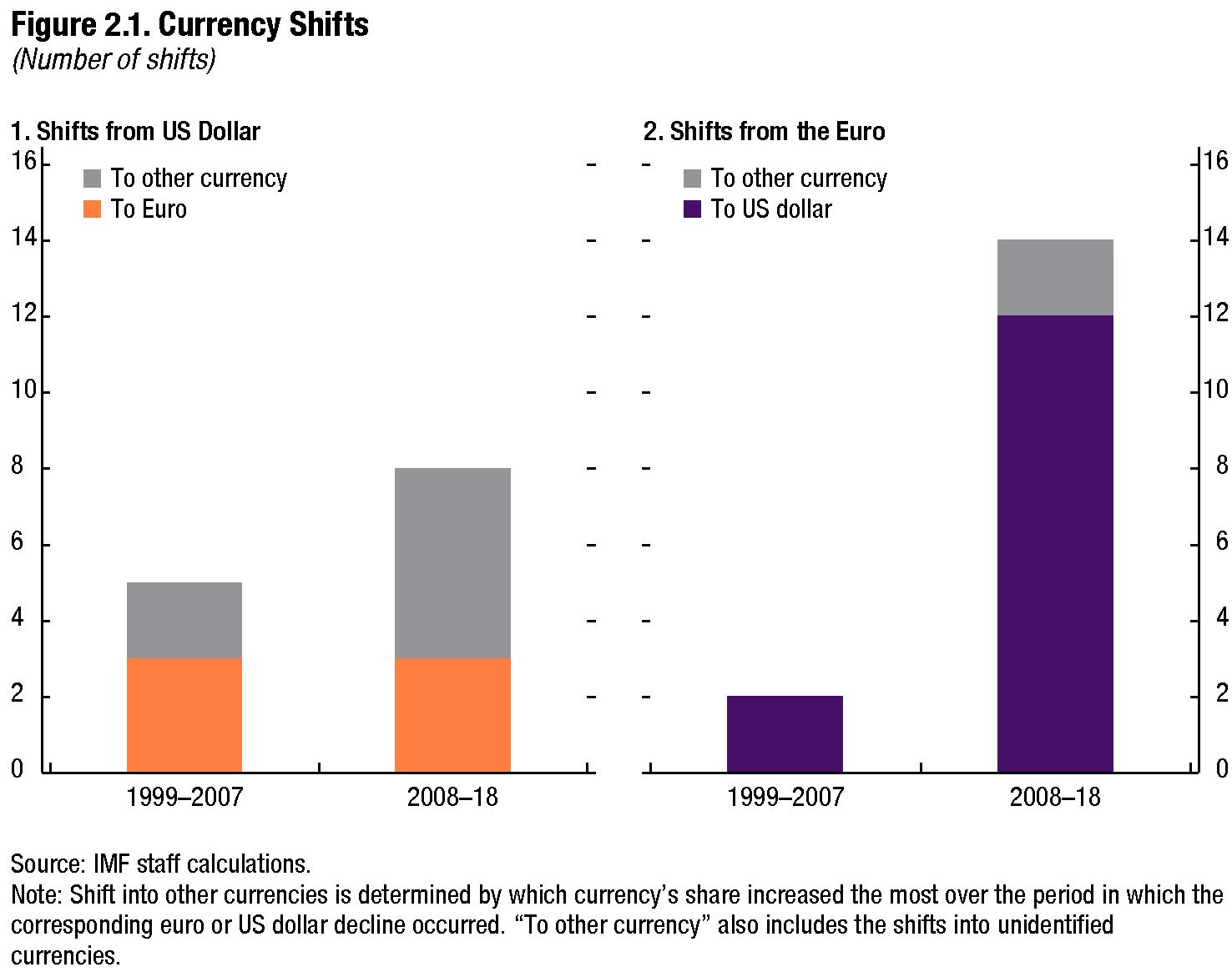

Come si può osservare dal grafico sopra, chi ha sostituito il dollaro all’interno delle proprie riserve, nel ventennio 1999-2018, l’ha fatto in gran parte scegliendo valute diverse dall’euro, a differenza di quanti hanno abbandonato l’euro, che si sono rivolti in gran parte al dollaro.

In questo movimento, che certo risponde a precise logiche geopolitiche – il dollaro è ancora la valuta dominante, l’euro poco più di un concorrente e lo yuan cinese poco più di un esordiente – si intravede una crisi di fiducia strisciante nella valuta unica che ancora, agli occhi almeno dei asset manager delle banche centrali, sconta i suoi difetti di costruzione, che tante volte abbiamo discusso. La mancanza di un safe asset comune, ad esempio – i titoli del recovery fund sono ancora un pallido inizio – e quindi di un mercato liquido e profondo abbastanza per la contrattazione di asset europei.

Ciò è ragione sufficiente perché i gestori preferiscano investire su monete assai meno titolate come il dollaro australiano o lo yuan, appunto, che malgrado la sua inconvertibilità, ormai è entrato a pieno titolo fra le monete di riserva dopo il suo inserimento nel basket degli SDR del Fmi.

Da questo punto di vista le scelte di investimento russe appartengono a un trend abbastanza comune. E probabile che tali scelte possano essere messe in discussione, ma solo se cambieranno sostanzialmente alcuni dei meccanismi che reggono l’economia internazionale.

Ad esempio la pratica di pagare in dollari le risorse energetiche. E’ chiaro che se la Russia si facesse pagare in euro le sue corpose forniture di gas e petrolio in Europa il mondo delle riserve cambierebbe molto la sua fisionomia. Per meglio dire, cambierebbe fisionomia il mondo intero. Per questo è improbabile che succeda. Almeno finché il mondo intero conserva la sua attuale configurazione.

Kafka in the Netherlands

di Paul Vanderbroeck*

On Friday, January 15, Mark Rutte, Prime Minister of the Netherlands, took his bike to cover the short distance between his office and the Royal Palace in the Hague to present his government’s resignation to the King. It was not the end, but an important milestone of the scandal that has rocked the Netherlands over the past years. At least 26’000 parents for years have been wrongfully accused of defrauding childcare allowances. They were forced to repay tens of thousands of Euros. It resulted in financial ruin for some families, divorces, and even some suicides.

As a first step, the government has decided to give 10’000 and possibly more than 26’000 parents an immediate cheque of € 30’000.- before May 1 (in total between 300 and 750 million €). After that, individual damage claims will be reviewed. It has been agreed that the state will pay back all financial damage plus 25 % on top.

The scandal and how it’s being handled says a lot about this country’s culture, combining Protestant ethics with pragmatism. The typical Dutch compromise in the coalition of liberal and socialist parties has been to be generous in subsidies and tough on fraud. In 2013, a special team was set up to uncover fraud after discovering that a Bulgarian network was illegally siphoning Dutch subsidies. The team thought it found many cases of fraud. Small mistakes by parents in filling out documents were considered fraudulent and heavily punished. Immigrant parents or parents with double nationality were mainly targeted. They were suspected of being more prone to fraud.

It took a few journalists and two tenacious parliamentarians many years to find out what had gone wrong. They met staunch resistance from the civil service that consistently held back information. What they uncovered was a complete malfunction of the separation of powers. The government went on a witch hunt for suspected fraudulent citizens. Parliament omitted a clause in the law that would give citizens the right to contest the state’s accusations. The High Court failed to see that the different parties were not equal before the law in this case. As a result, citizens who did seek justice were rebutted in courts biased in favour of the government. What is more, other safeguards in a democratic society failed. The “mainstream media” were more interested in politicians’ vicissitudes than injustice done to a large group of citizens. Unions, happy with the generous subsidies, looked the other way.

The reference to Franz Kafka in the title is not far-fetched. The report of the parliamentary commission that investigated the scandal, published December 2020, is entitled “Incredible injustice”. It’s content can be summarized in Kafka’s phrase from The Trial: “It belongs to the nature of this judicial system that one is condemned not only innocent but also ignorant.”. The hearings with the senior civil servants of the different ministries were telling. Well aware of what was going on, no one felt responsible for what the government as a whole was doing. No one dared to ask a critical question to a colleague in a different department. All did as was told within their own silo. There have been a few courageous whistleblowers all right. Still, they were silenced by senior civil servants and their political bosses. It gives a chilling insight into the workings of an efficient bureaucratic machine that uncritically follows career politicians’ directions. It should make us wary of what this same bureaucracy is capable of while handling the Corona crisis. For the state proves to be very tenacious. The Dutch tax authority has already announced that the citizens, who get the 30’000 €, are obliged to first use it for repaying any tax arrears…..

These events can tell us a lot about the culture of a country like the Netherlands. What I find mind-boggling is the story of the documentation. That government officials, supported by their ministers, hide information does not surprise me. What does surprise me is the information still being available somewhere in the archives. Some documents with explosive details were given to Parliament only years later. There has been ample time to make them disappear. This means that civil servants knew that they had done the wrong thing but were convinced that they were essentially doing the right thing, namely following orders. Or perhaps that their sense of duty towards documenting the bureaucracy was stronger than the fear of being found out.

It’s no coincidence that this Dutch scandal is around subsidies. Every culture has its deadly sins. In the UK, politicians resign when they are involved in a sex scandal. In Italy, when there is corruption. In Germany, where education and science are highly valued, it happens when a politician has committed plagiarism to obtain a doctorate, the mother of all German diplomas. In the frugal Netherlands, it’s getting money you don’t deserve. If you look at why ministers, mayors or members of Parliament had to leave over the past years, it has most of the time to do with expense fraud. So that is why the Dutch government put so much effort into finding people who have unfairly received subsidies.

Will the scandal have political consequences, particularly as national elections are due March 17? On his right, Rutte, who will again stand for office, could face competition from right-wing populist parties. After all, this scandal proves the populist point that the separation of powers does not really exist, because the civil service, politicians and judges are all part of the same educated elite. Or that the establishment cooperates to hold the average citizen down. On the other hand, the scandal is of little use to the populists, since it disproportionally touched the immigrant population. That’s not their constituency after all. Many parties on his left have at some point been part of one of Rutte’s coalition governments in the past ten years. They therefore share in the responsibility for the scandal. Difficult to use this in the election campaign.

That brings us to the pragmatic reason for the fall of Rutte’s cabinet. It’s first about protestant guilt and penance: Falsely accusing someone of committing a deadly sin is as least as bad as committing the sin itself. Second, it’s also convenient because the elections were planned for March 17 anyway. A caretaker government frees the leaders of the various parties in the government, Rutte first of all, to start disagreeing among each other as part of the election campaign. Third, Rutte has pragmatically agreed with Parliament, that there will be no discontinuity in managing the Corona crisis until a new government has been formed. Finally, now that the cabinet has taken the blame, the discussion on who bears what responsibility in the scandal will subside.

Perhaps Italy should be thankful to Giuseppe Conte for having opposed Dutch control on spending the Recovery Fund. It could have become nasty.

* Paul Vanderbroeck has Dutch and Swiss nationality. He is an Executive Coach and has spent a lot of time in Italy during the past four years.

Cartolina. Il lungo tramonto del dollaro

A vederla da lontano, la supremazia del dollaro nei mercati internazionali sembra bene incardinata lungo un percorso di durevole declino. Quindi lento, ma persistente, come d’altronde sembra l’influenza degli Usa nel mondo, in quest’alba di nuovo millennio. Ma se nessuno dubita che l’impero americano goda ancora di discreta salute, della quale l’uso del dollaro è ottima cartina tornasole, aumenta il numero di coloro che intravedono nella tecnologia – altro campo di supremazia Usa, almeno finora – la minaccia più consistente a tale supremazia. Una valuta digitale, dicono molti, potrebbe accelerare il declino del dollaro, fino a farlo somigliare a quello della sterlina a fine anni ’40 del ‘900. Ammesso che sia vero, rimane da capire quale possa essere questa valuta. O almeno se parli inglese. E oggi, a differenza di ieri, qualcuno inizia a dubitarne.