Categoria: Annali

La Fed spiazza la Bce e scalda il motore dell’helicopter money

L’esordio poco felice della nuova presidente della Bce alla sua prima prova davanti a una crisi seria potrebbe essere per la banca centrale il viatico per innovazioni ben superiori a quelle che per il momento sembrano ricalcare, seppure ampliandone la portata, i sentieri già tracciati nel passato, che ormai non vengono più percepiti funzionali. E per i mercati la percezione viene assai prima della comprensione, specie quando c’è paura nell’aria. Le innovazioni non arriveranno subito magari. Ma se le turbolenza peggioreranno quest’esito sarà difficilmente eludibile. Il notevole allentamento deciso dalla Fed domenica 15 marzo potrebbe essere, da questo punto di vista, un notevole incoraggiamento.

In una mossa che ha ha sicuramente spiazzato gli osservatori, la banca centrale statunitense infatti ha tagliato notevolmente i tassi di riferimento portandoli di nuovo nel range fra lo 0 e lo 0,25%, mettendo sul piatto anche acquisti di asset finanziari per 700 miliardi, 500 sui Treasury e 200 di agency mortgage-backed securities, aumentando al tempo stesso le operazioni overnight e sul mercato dei repo.

Come se non bastasse, la banca centrale ha invitato le banche a servirsi della discount window, ossia lo sportello Fed, per attingere liquidità d’emergenza a un tasso che è stato portato allo 0,25%, abbassato di 150 punti base. Al tempo stesso la banca centrale ha invitato le banche ad usare i propri buffer di capitale e di liquidità per prestiti, che negli anni dopo la crisi sono state notevolmente ampliati, al punto che adesso le imprese più grandi hanno asset per circa 4,2 trilioni in eccesso sui requisiti regolatori. Dulcis in fundo, la Fed ha azzerato i requisiti di riserva a far data dal prossimo 26 marzo.

Sarà interessante osservare il tipo di impatto che tali misure avranno a livello interno ma soprattutto internazionale. La Fed, infatti, ha annunciato che le principali banche centrali (Bank of Canada, Bank of Japan, Bce, Bank of England e la Swiss national Bank, effettueranno azioni coordinate utilizzando le linee di swap in dollari già attive per le quali è stato abbassato il costo del corrispettivo.

Di fronte a una reazione così robusta l’infortunio della Bce dei giorni scorsi, che ha obbligato la banca centrale a diversi chiarimenti, è molto più di un difetto di comunicazione. E’ il segnale che a Francoforte – e la Lagarde l’ha detto con chiarezza – questa crisi non viene (veniva) percepita come sistemica e soprattutto che non si reputa che la Banca centrale debba fare più di quanto è stato deciso. Che non è poco – maggiori acquisti di asset e centinaia di miliardi di capitale bancario “liberato” grazie agli allentamenti dei requisiti regolamentari – ma ha deluso i mercati che inutilmente la Lagarde ha invitato alla razionalità, spaventandoli persino dicendo che la Bce non si deve occupare dello spread.

Infortunio di comunicazione, questo sì, ma figlio di una visione sostanzialmente legata al vecchio paradigma che vuole le banche commerciali cinghia di trasmissione della politica monetaria della banca centrale, quando i mercati si aspettavano evidentemente altro. Si aspettavano troppo, ha commentato Jens Weidmann, presidente della Bundesbank. Ma forse perché troppo è stato dato loro in questo decennio e questo probabilmente non era il momento di deluderli.

Bisognerà vedere adesso quali saranno le prossime mosse di Francoforte. Sempre la Lagarde ha detto con chiarezza che tocca alla politica fiscale fare whatever it takes, questa volta. Ed è giusto ricordare le parole di Mario Draghi nell’ultima sua conferenza stampa da presidente della Bce, quando disse che dare soldi al cittadini è politica fiscale, non monetaria. E infatti un effetto positivo le parole della presidente della Bce lo hanno avuto: la Germania ha annunciato una sostanziale linea di garanzia senza limiti per le imprese, mettendo sul piatto da subito 550 miliardi di euro e molti governi stanno studiando azioni per affrontare con risorse fiscali l’impatto della crisi, studiando il modo per far arrivare denaro alla società.

Nulla tuttavia impedisce in teoria che tale dazioni passino attraverso la Banca centrale. Da questo punto di vista l’emergenza sanitaria sembra il veicolo ideale per testare l’ultima frontiera dell’intervento pubblico nell’economia che ieri sembrava fantascienza e oggi inizia a sembrare una possibilità concreta: l’helicopter money. Ossia pompare denaro di banca centrale direttamente nel sistema economico senza più l’intermediazione del sistema bancario.

Anche questa possibilità in qualche modo è debitrice delle innovazioni degli ultimi anni, finanziarie, ma anche tecnologiche. Ancora prima che arrivasse il virus, l’evoluzione tecnologica ha portato molte banche centrali a ragionare su un’ipotesi di moneta digitale emessa da loro che potesse essere utilizzata, fra le altre cose, all’iniezione di liquidità direttamente nei conti correnti. Ipotesi di scuola, ovviamente. Ma che ormai fanno capolino molto frequentemente nel dibattito pubblico, visto che sempre più vanno convincendosi che far arrivare denaro alle imprese tramite le banche commerciali, come è stato finora, non è la soluzione più efficiente in periodi straordinari. E poiché oggi molte aziende rischiano di morire per mancanza di liquidità immediata, è meglio rifornirle subito senza troppe intermediazioni. Una possibilità perfettamente coerente con lo spirito del tempo che chiede soluzioni semplici a problemi complessi, nonostante la possibilità di grandi distorsioni nell’allocazione delle risorse che ciò può provocare.

Che questa possibilità non sia poi tanto campata in aria lo lascia arguire anche un post recente di Gita Gopinath, direttrice del dipartimento di ricerca del Fondo monetario dal titolo più che significativo: “Limitare la perdita economica del coronavirus con politiche mirate di grandi dimensioni”. Per riuscirci, “le famiglie e le imprese potrebbero ricevere trasferimenti di denaro, sussidi salariali e sgravi fiscali, che aiutino le persone a soddisfare le loro esigenze e le imprese a rimanere a galla”. Il che non ha bisogno di molti commenti. Bisogna capire semmai chi debba fare arrivare questi soldi e come.

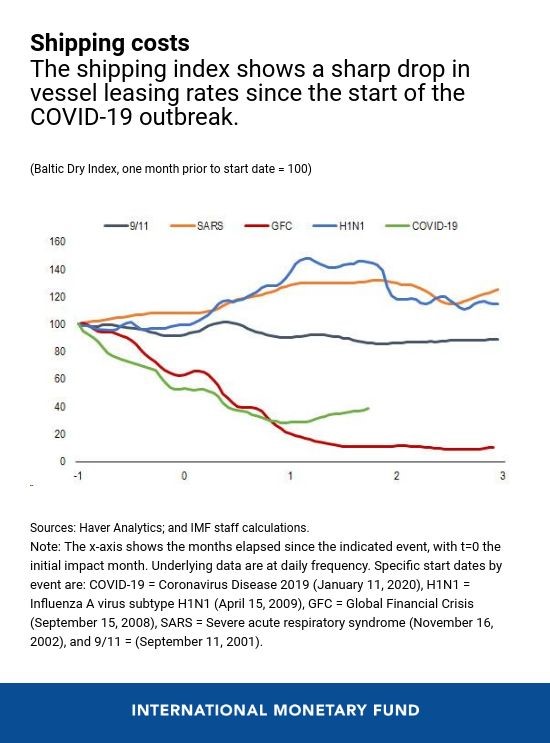

Di sicuro siamo davanti a una situazione potenzialmente molto distruttiva. Il sistema economico vedrà insieme una crisi sul lato dell’offerta, visto il crollo generalizzato delle produzioni, che su quello della domanda. Basta osservare quello che è successo in Cina a febbraio per rendersene conto, ricordando che la Cina sta al centro di molte catene globali del valore per le sue produzioni di beni intermedi.

Questo andamento lo si può leggere anche osservando il mercato delle spedizioni via mare, che ha visto un collasso dei prezzi, nella fase iniziale dell’emergenza, persino superiore a quello della crisi del 2008.

Se a ciò si aggiungono i crolli rovinosi delle borse di questi giorni, provocati dalla paura del virus e da decisioni a dir poco discutibili – la guerra del petrolio russo-araba e il blocco dei voli dagli Usa verso l’Ue – ecco che lo scenario che sembra delinearsi diventa sempre più emergenziale e quindi bisognoso di qualcosa di più di quello al quale ci hanno abituato governi e banche centrali. Si è visto sempre ieri: l’annuncio di massicce iniezioni di liquidità da parte della Fed non è bastato a impedire un crollo storico dei mercati azionari statunitensi.

Stando così le cose c’è da star certi che nei piani alti della finanza e dei governi, l’idea dell’helicopter money, che fu ispirata da Milton Friedman (ma per altri motivi) e teorizzata come strumento operativo da Ben Bernanke dopo l’ennesima emergenza finanziaria – quella volta era lo scoppio della bolla di internet – oggi potrebbe diventare una solida realtà. Non è affatto detto che sia un bene. Ma questo lo scopriremo dopo.

Cronicario. I nuovi Buoni del (vostro) Tesoro

Proverbio del 13 marzo Dove parla l’oro, tutto tace

Numero del giorno: 21 Quota % decessi da coronavirus avvenuti in Italia sul totale

Siccome è emergenza, signora mia, e finalmente siamo ridiventati patriottici…

sulla stampa titolata appare un commento titolatissimo di un ex premier divenuto sostantivo/sinonimo di carestia, lacrime e sangue, dove si propone – ennesimo esercizio di creatività finanziaria in un paese che si appresta ad aumentare i suoi debiti – di emettere dei Buoni di Salute Pubblica.

Leggo commosso quanto segue: “Il governo e la comunità scientifica dovrebbero elaborare un Progetto per la Salute Integrata, rivolto sia al potenziamento nel breve termine delle strutture sanitarie, sia allo sviluppo di lungo periodo del capitale fisico-tecnologico, ma soprattutto umano”.

Quindi che “il presidente Conte e il ministro Gualtieri potrebbero considerare, avvalendosi della competenza della Banca d’Italia e del Tesoro, forme di finanziamento che non si traducano semplicemente in oneri aggiuntivi per le future generazioni, ma facciano appello al rinnovato spirito civico e al ritrovato senso di appartenenza che oggi gli italiani dimostrano”.

Nel senso che il governo dovrebbe emettere titoli – i famosi Buoni – “per un importo molto rilevante, a lungo termine o irredimibile, ma negoziabile nel mercato secondario; a tasso di interesse fisso e molto basso, alle condizioni fiscali più favorevoli, compresa l’esenzione da qualsiasi futura imposizione”.

E in questo modo “gli investitori meno miopi vedrebbero in questa clausola, forse con realismo, l’indicazione che se emissioni come questa incontreranno il favore del mercato, le probabilità di dover ricorrere in futuro ad un’imposta patrimoniale si ridurrebbero, mentre di per sé una grave crisi economico-finanziaria conseguente alla pandemia non potrebbe che farle aumentare”.

Quindi siccome è probabile che ce li tolgano gli altri, i famosi risparmi degli italiani, è meglio che ce li togliamo da soli dando l’oro alla Patria, come da tradizione. D’altronde siamo di nuovo patriottici, almeno per le prossime tre settimane. Basta che si sbrighino a chiederceli ed è fatta. Grazie ai nuovi Buoni, finalmente il governo avrà di nuovo un Tesoro. Il vostro.

Buon week end.

Il virus dell’emergenza

L’emergenza virus ha dissolto drasticamente gli ultimi pudori di stati e banche centrali quanto alla necessità di spalancare i cordoni della borsa. Le notizia di allentamenti monetari e fiscali si susseguono ormai con una velocità che sembra imitare quella del contagio virale e i primi effetti si vedranno presto sulle borse che, dopo averci regalato crolli spettacolari, presto inizieranno lo stanco rito del rimbalzo. D’altronde è quello che fanno le borse. Si spaventano e poi, appena vengono rassicurate, rimbalzano. Perché l’emergenza virus è solo la declinazione meglio riuscita della malattia del nostro tempo: il virus dell’emergenza.

Cronicario. #Iorestoincasa (ci stavo già)

Proverbio del 12 marzo L’avidità sminuisce ciò che si raccoglie

Numero del giorno: 68.305 Guariti da coronavirus su 127.749 contagi

Volendo cambiare argomento (impossibile) potremmo intrattenerci su quello che era il nostro mercato del lavoro. Dico era perché ormai siamo tutti in smart working.

Vi do solo un assaggio. Il resto ciucciatevelo da soli: tanto state in casa e adesso vi danno pure i giga gratis per farvi passare il tempo infinito di una giornata a porta chiusa.

Detto ciò, mi sovviene per istante che in realtà a casa, in Italia, ci sta già un sacco di gente. Se non ricordo male, qui da noi lavora una persona su tre.

Adesso finalmente abbiamo diminuito la diseguaglianza.

A domani.

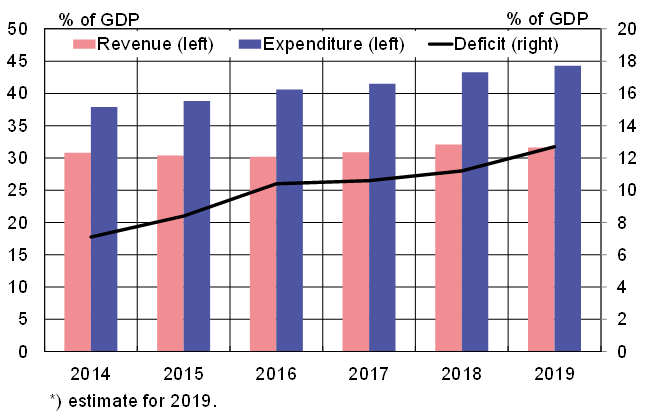

Il deficit fiscale cinese al 12% del pil già prima del virus

Due interessanti articoli pubblicati da Bofit rendono evidente quanto sarà difficile per la Cina gestire da un punto di vista strettamente economico gli effetti dell’epidemia virale. La situazione cinese era già molto complessa prima. Il settore privato e quello pubblico, infatti, sono alle prese con una notevole crescita dei debiti, mentre la crisi diplomatica con gli Usa, solo di recente parzialmente risolta con l’accordo di fine anno, ha stressato non poco i settori produttivi cinesi.

Con l’arrivo dell’epidemia, il previsto rallentamento dell’economia è praticamente diventato una certezza.

Un problema non solo cinese, ovviamente. Tutti i paesi colpiti dall’emergenza sanitaria dovranno fare i conti con pensanti rallentamenti della produzione e cali diffusi di domanda, che inevitabilmente faranno diminuire il pil e quindi aumentare il debiti, sia in valore assoluto che relativo al prodotto.

La Cina di peculiare ha che la sua situazione fiscale, già tesa, rischia di aggravarsi ancor di più. Basti considerare che nel 2019 il paese ha chiuso l’anno con un deficit fiscale superiore al 12% del pil che quest’anno sembra destinato a crescere sia per le maggiori spese legate al virus sia per le minori entrate fiscali.

Per fortuna della Cina, il livello del debito pubblico, peraltro molto aumentato negli ultimi anni, sta ancora intorno al 70%. Ma certo avere deficit così ampi, in un’economia così grande, implica che la curva di aumento del debito può inclinarsi significativamente, finendo col diventare ripida abbastanza da creare problemi di sostenibilità. Una situazione purtroppo che rischia di diventare comune.

Cronicario. La paura fa 100 (miliardi)

Proverbio dell’11 marzo Per il cavallo pigro anche il carro vuoto è pesante

Numero del giorno: 3,3 Scostamento deficit/pil Italia richiesto dal governo

E finalmente possiamo spendere un sacco di soldi che non abbiamo. Ci proviamo da un sacco, ma adesso è la volta buona. L’avete sentito, no, il primo minestra? Venticinque miliardi per l’emergenza. Attenzione però: non li spenderemo tutti subito. Quasi subito.

E l’Europa? E il patto di stabilità? E i creditori internazionali? LO SPREAD?

Il virus fa paura pure a loro. E (per adesso) ci lasceranno fare qualunque cosa per la semplice ragione che sono convinti che non solo è necessario fermare il virus, ma pure che li restituiremo, questi dindi.

E lo sanno talmente bene, i nostri politicanti che possiamo fare come ci pare, che un noto ex vicepremier attuale socialpremier, ha già detto che 25 miliardi non basteranno: ne serviranno 100. La paura non fa più 90, ai tempi del coronavirus. Fa di più.

Ma la palma della visione più lungimirante l’ha vinta senza dubbio una tale onorevole che ha rilasciato la seguente dichiarazione: “L’impegno deve essere a tutto campo per rilanciare l’economia con grandi investimenti infrastrutturali da sbloccare subito, ma soprattutto per non lasciare indietro nessuno, nemmeno una sola famiglia, nemmeno una sola impresa. Sospendere tasse, mutui, bollette, stendere una poderosa rete di ammortizzatori sociali: facciamo di tutto, insomma, costi quel che costi. Non è più tempo di numeri e di decimali, è il tempo di salvare l’Italia”.

Perciò tirate fuori i vostri sogni nel cassetto e mandate una bella mail al governo. Presto però. Prima che passi l’infezione.

A domani.

Crisi e crescita non colpiscono tutti i settori nello stesso modo

Sembra una banalità ricordarlo, ma vale la pena correre il rischio, specie oggi che si evocano sconquassi precedenti per spiegare quello attuale: l’economia di un paese non è un monolite, ma una somma di parti, a cominciare dai singoli individui, ognuna delle quali reagisce a suo modo alle sollecitazioni della congiuntura.

Vale la pena correrlo, questo rischio, anche perché decenni di semplificazioni macroeconomiche, culminate nell’elaborazione di indici che sembrano dicano tutto mentre così non è – vedi il Pil – potrebbero generare l’equivoco che un sistema economico si muova all’unisono e in maniera unidirezionale, quando invece è vero il contrario. Anche oggi, che le produzioni di mezzo mondo sono sconquassate dall’emergenza sanitaria, è bene sottolineare che non tutti patiscono allo stesso modo e ci sono settori che addirittura se la passano meglio di prima proprio in ragione della crisi.

Questa evidenza ce la ricorda una elaborazione svolta dalla Fed di St Louis dove non solo si osservano le differenti reazioni regionali al ciclo economico – che dovrebbero essere conoscenza ormai comune nel paese della questione meridionale – ma anche quelle settoriali, che invece tendono a finire in ombra, malgrado anch’esse in una qualche maniera paghino dazio alla geografia.

“Certe industrie – scrivono gli autori della ricerca – sono più sensibili all’espansione economica o alla recessione”. Banalità, certo. Ma meglio ricordarle. E sottolineare anche il profondo legame che questi diversi andamenti finiscono con l’avere con l’occupazione e con i suoi andamenti regionali. La Fed fa l’esempio del Texas, dove il settore energetico esprime un elevato livello occupazionale e quindi questo stato reagisce peggio di altri, a livello occupazione, agli shock del prezzo del petrolio. Oppure alcune aree della California, dove è molto sviluppato il settore hi tech che hanno subito gravi shock occupazionali all’epoca dello scoppio della bolla della dot com, che invece ha lasciato indisturbate altre aree della California come Riverside e Sacramento.

Le ricognizioni della Fed hanno condotto all’elaborazione della tabella sotto, che per quanto focalizzata sugli Usa può fornire utili indicazioni anche a noi.

La tabella è frutto di osservazioni condotte fra il 1990 e il 2019. Le industrie i cui livelli di occupazione fluttuano più del pil sono più “sensibili”. Ad esempio il settore delle costruzioni: quando il pil cresce dell’1%, l’occupazione aumenta dell’1,4. Al contrario, l’occupazione del governo cresce solo dello 0,1.

Ciò per dire che quando parliamo di crescita e occupazione come se fossero un tutt’uno e su questo imbastiamo ragionamenti, rischiamo di generare grossi equivoci. E fossimo solo noi pazienza. Il problema è che lo fanno anche i governi.

Cronicario. Ammalarsi tutti per ammalarsi meno

Proverbio del 10 marzo Dove c’è la volontà, c’è una soluzione

Numero del giorno: 48 Denunciati in Sicilia perché presenti a un funerale

Perciò stamattina al solito orario mi sveglio senza aver capito se sono esentato dal lavoro oppure no. Certo che no, ha detto il primo minestra: mica possiamo chiudere la produzione. Epperò dicono di evitare di uscire se non per “comprovati motivi” con la comprova autocertificata. Tipo lavorare appunto. Ma anche fare la spesa. Comprare le medicine. Farsi un cordiale, eccetera.

Perciò autocertifico che vado al lavoro, inforco la moto e parto, trovando un certo traffico per strada, immagino tutti autocertificati, come d’altronde il gruppetto che fa jogging che ipotizzo sia composto da capitalisti 4.0 che mentre corrono fanno smart working.

Poi però a un certo punto leggo che i medici di famiglia sono esausti: stamattina c’è stato un boom di richieste di certificati medici. E poiché per quanto sia probabile che il primo minestra ieri sera abbia provocato una crisi collettiva di panico tale da ammalare mezza Italia, mi sorge il sospetto che qualcuno (tutti) abbia pensato che fosse meglio darsi malato piuttosto che correre il rischio di ammalarsi o ammalare qualcuno.

Dal lavorare meno, lavorare tutti, all’ammalarsi tutti (per finta) ammalarsi meno (sul serio) è un attimo. Come la felicità.

A domani.

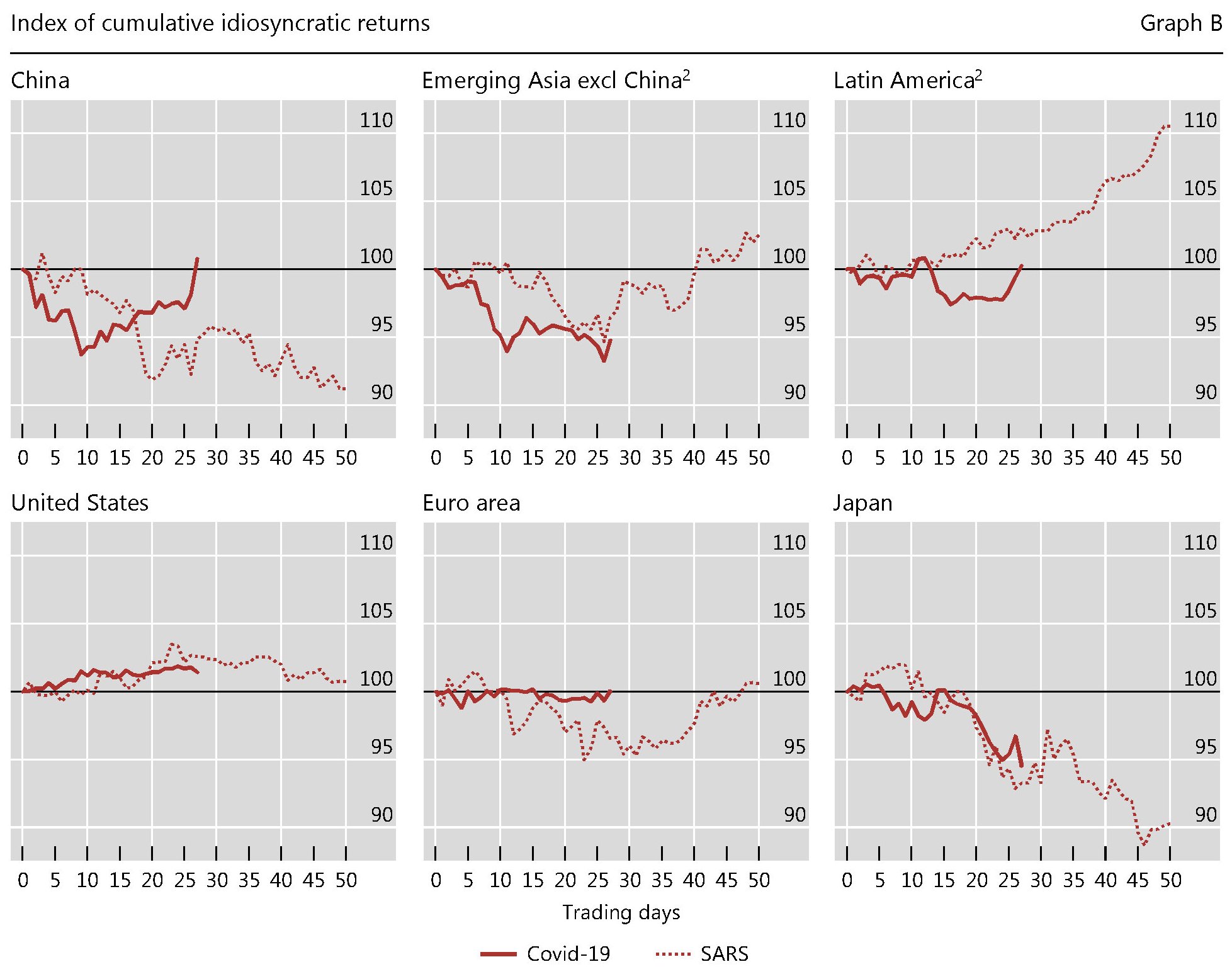

Covid vs Sars: cosa ci racconta l’analisi delle borse

Poiché la viralità è una condizione dell’animo, prima ancora che del corpo, possiamo solo subire con paziente rassegnazione la diffusione, quella sì pandemica, del coronavirus nei nostri pensieri, assai più massiccia e pervasiva di quella finora registrata fra le nostre cellule.

Di questa ossessione del discorso pubblico, comprensibile ma certo defatigante, se ne trova traccia ovunque, non potendo il mondo fare a meno di notare gli effetti disastrosi che intanto questa epidemia di paura – e aspettiamo di smettere di contare i danni alle persone – sta provocando al nostro tessuto economico e sociale, e in particolar modo su quest’ultimo, visto che ormai si legge di uomini politici che sconsigliano le strette di mano e di frontiere che si chiudono. Dove non poterono i dazi, poté la paura, e tanto basta.

Neanche la Bis, che di recente ha pubblicato la sua ultima rassegna trimestrale, poteva sfuggire alla nouvelle vague del coronavirus, per la semplice ragione che la malattia ha avuto sulle borse l’effetto del perfetto comburente per il combustibile incendiario rappresentato da mercati gonfi di rischio e assai poco prudenti.

Molto più di un innesco – quello è stato gentilmente fornito dalle dichiarazioni terrificanti dei politici – il virus ha semplicemente rappresentato l’elemento chimico che mancava per generare una combustione capace di “bruciare” in maniera robusta le borse mondiali, che fino a poche settimane fa brindavano ubriache l’intesa sino-americana sui dazi e già pregustavano nuove spinte monetarie che sicuramente erano previste e che tutti ormai si aspettano a breve, anche in conseguenza della malattia. Malattia che si aggiunge a quella di un sistema finanziario sostanzialmente esausto che ha bisogno di dosi crescenti di additivi sintetici per ritrovare il vigore.

Ma prima di approfondire lo stato dei mercati, vale la pena prendersi un po’ di tempo per osservare un bel grafico elaborato dagli economisti della Banca, che paragona la reazione dei mercati borsistici nel 2003, quando sempre la Cina ci regalò la Sars, con quella iniziata alla metà del gennaio scorso, quando la paura del Covid iniziò a far sentire i suoi morsi, innanzitutto in Asia.

Il grafico paragona gli andamenti delle borse tenendo, per i diversi paesi, sull’asse delle ascisse i giorni dal momento in cui si è sparsa la notizia del contagio, e sulle ordinate un indice aggregato dei valori. Interessante osservare che in Cina, a differenza di quanto accadde ai tempi della Sars, quando probabilmente la notizia della gravità del contagio – che si diffuse con ritardo – provocò perdite prolungate, i mercati stanno già iniziando a recuperare dopo aver generato perdite iniziali assai profonde. Tale andamento suggerisce l’idea che le ondate di panico è meglio farle digerire subito ai mercati, magari accompagnandole con robuste dosi di politiche rassicuranti, piuttosto che mantenere a lungo uno stato di incertezza.

Questo almeno pare abbia funzionato in Cina. Perché in altri paesi gli andamenti sono molto differenti. Nell’Asia emergente, come peraltro anche in Giappone, gli andamenti dei mercati ai tempi del Covid ricalcano ancora sostanzialmente quelli registrati ai tempi della Sars a differenza di quanto si osserva per l’America Latina.

Una nota a parte meritano le borse Usa e dell’Eurozona. Per quest’ultima, in particolare “la performance idiosincratica dei titoli è stata finora leggermente migliore di quella registrato durante il periodo comparabile dell’epidemia di SARS”. Che è sicuramente una buona notizia. Ma che potrebbe incorporarne una cattiva. Ossia che il peggio deve ancora arrivare.

Cronicario: Caccia a zona rossa

Proverbio del 9 marzo Pensare due volte è sufficiente. Tre è utile

Numero del giorno: 62.369 Guariti dal coronavirus sui 11.228 globali

E’ bellissima quest’idea propalata da non so quale politicante di estendere a tutta l’Italia la zona rossa. Si potrebbe finalmente realizzare uno dei sogni di molte generazioni di italiani.

Anche perché sarebbe uno di quei pochi casi in cui il politico corrisponde all’economico, visto l’andazzo che questa crisi sta generando nella nostra contabilità pubblica e privata.

E infine, il politico e l’economico corrispondono persino al sociale, dove una pletora di arrossati del Nord si è sganciata sui connazionali del Sud per un ideale (a un metro), fraterno abbraccio, mostrando con ciò un indubitabile affetto verso i connazionali più svantaggiati. D’altronde nella vita, come nelle malattia, si riconosce l’amico nel momento del bisogno.

A domani.