Categoria: Annali

Cronicario: Basterebbe una cura da somaro

Proverbio del 19 febbraio Meglio un nemico intelligente che un amico sciocco

Numero del giorno: 62,2 Beneficio mensile in euro taglio del cuneo fiscale per dip. pubb.

Perché amiamo l’Europa, meglio conosciuta come Ue? Soprattutto per una grande caratteristica: il senso della realtà che esprime a ogni pie’ sospinto.

E soprattutto mi convince, dell’Ue, la sua indiscutibile capacità di vincere con la sua concretezza le sfide più complesse generate dal logorio della vita moderna.

La mia dedizione verso l’Ue trova ogni giorno motivo di soddisfazione quando sfoglio le cronache che la riguardano. Vedi l’appassionante dibattito sul suo bilancio, definito da qualche ignoto genio “il bilancio che deciderà il futuro dell’Ue”.

Per giunta lo stesso giorno, la nuova presidente persona d’indubbio valore e notevole pettinatura se n’è uscita con questa frase illuminante: “Sono un’ottimista della tecnologia. Credo nella tecnologia come in una forza per il bene. L’Unione europea deve essere capace di fare le sue scelte, basate sui propri valori, rispettando le proprie regole. Questo è quello che chiamo un’Europa tecnologicamente sovrana”.

Come si può osservare nella tabella sopra l’Ue è una forza nell’hi tech. Quindi hai voglia a essere sovrana. Per dirla con le parole del nostro Primo Minestra, che discorreva di ciò che a breve annuncerà per l’Italia, “basta una cura da cavallo”.

Al limite va bene pure da somaro.

A domani.

Fenomenologie giapponese. Anno 2060: odissea nella demografia

Fra 40 anni, stima il governo giapponese, ci sarà un lavoratore per ogni anziano e l’attuale popolazione di 127 milioni di abitanti si sarà ridotta di un quarto. La curva demografica del Giappone, che già quota un’età media di 48,4 anni, risultando il paese più vecchio al mondo, diverrà mano a mano più ripida, col risultato di collocare il paese all’avanguardia del cambiamento demografico globale. Che se ci pensate si sposa bene con l’altra avanguardia giapponese; quella delle politiche monetarie ultra-espansive, per tacere dei persistenti stimoli fiscali, sperimentate in Giappone assai prima che altrove.

Ma non si tratta solo di fare classifiche. L’avanguardismo demografico giapponese è un ottimo pretesto per sperimentare nuove politiche di contrasto a una tendenza naturale – l’invecchiamento provocato dalla minora natalità e l’aumentata longevità – che si vorrebbe correggere artificialmente almeno relativamente agli impatti che questo invecchiamento genera sulla struttura socioeconomica del paese. Il grafico sotto è più eloquente di mille parole.

Il primo, evidente, guasto riguarda la capacità produttiva, che in un mondo dove i lavoratori sono sempre meno non può che risultarne impedita. E infatti il Fmi ha stimato che la crescita economica giapponese declinerà in media di 0,8 punti percentuali l’anno per i prossimi 40 anni. La demografia è un fardello che nessuna economia può permettersi di ignorare a lungo.

Se guardiamo al quadro d’insieme, le conseguenze di questa deriva sono ancora più profonde. Le spesa correlata all’invecchiamento – ossia sanità e pensioni – è destinata a crescere proprio mentre la base fiscale che dovrebbe sostenerla tende a restringersi (a causa del calo del prodotto). Altrettanto, la demografia zavorra i tassi di interesse, già negativi oggi, e figurarsi domani dove andranno, e potrà avere effetti assai repressivi sul mercato immobiliare, già alle prese con le case vuote a causa di un’offerta superiore alla domanda.

Il combinato disposto genera pressione sul sistema finanziario, sia a livello delle famiglie che a livello bancario e assicurativo. Insomma, per farla semplice, l’invecchiamento della popolazione sclerotizza una società preparandola – letteralmente – alla morte economica.

I consigli di policy sono i soliti: stimoli monetari e fiscali e misura di salvaguardia per il sistema finanziario. Purché siano strutturali, raccomanda il Fmi. Come ad esempio quelle per far lavorare di più un numero maggiore di persone, a cominciare dalle donne. Ma lavorare per fare cosa, e fino a quando?

L’odissea che attende il Giappone la possiamo solo immaginare. E non sarà tanto diversa da quella che attende noi.

(2/segue)

Puntata precedente: La persistenza dello stimolo fiscale

Puntata successiva: Le città che scompaiono

Cronicario. 2050: l’alba dei vivi dementi

Proverbio del 18 febbraio Nessuno ha più bisogno di un sorriso di chi non ha nulla

Numero del giorno: 35.000 Esuberi in Usa e Ue decisi da HSBC

Ora non so voi, ma io nel 2050 ci sono buone possibilità che sia passato a miglior vita (tié), il che mi rende tristissimo considerando che mi perderò uno degli spettacoli più divertenti del millennio.

Con la differenza che nel 2050 saranno vivi. Rincoglioniti ma vivi. Quasi me l’auguro di essere dipartito, per allora, visto che le situazioni di incerta esistenza mi hanno sempre fatto paura e c’è una certa associazione che preconizza che nel 2050 – ed ecco il punto – ci saranno 19 milioni casi censiti di demenza nell’Ue. Il doppio di adesso.

Quindi se già oggi vi sembra di essere circondati, assediati, senza scampo, fatevene una ragione. Domani sarà peggio.

A domani.

Fenomenologie giapponesi. La persistenza dello stimolo fiscale

Leggo alquanto divertito nell’ultimo Bollettino della Bce che “in Giappone il governo ha preparato un pacchetto di stimolo a sostegno della crescita economica”. Penso di essere finito in un tunnel temporale e di essere tornato improvvisamente negli anni Novanta del secolo scorso, quando il Giappone iniziò a sperimentare stimoli fiscali e monetari per uscire dal tunnel della recessione patrimoniale indotta da crash di fine anni ’80.

E invece no: siamo nel 2020, e il Giappone – come d’altronde il resto del mondo ad economia avanzata del quale il Giappone è stato chiaro antesignano – pensa di fare nuovi stimoli fiscali. Ciò a fronte di un calo del pil nel quarto trimestre 2019 dell’1,2% che su base annuale arriva a -6,3% per i soliti motivi di circostanza – il calo dei consumi indotto dall’aumento Iva, il solito tifone, l’insolito calo degli investimento malgrado gli stimoli del governo – che non riescono più a celare il fatto che la crisi del Giappone è molto più che cronaca: è storia.

E la storia si nutre di somiglianze e verosimiglianza, come gli eterni stimoli fiscali del governo giapponese, che da trent’anni conducono a una crescita verosimile che s’ammoscia al minimo stormir di fronde. Una storia che sembra essere diventata comune.

Sempre la Bce ci ricorda che nel dicembre scorso il governo Abe ha annunciato un pacchetto di stimoli “per affrontare i rischi al ribasso per l’attività economica derivanti dalla debolezza del contesto esterno e dalle recenti calamità naturali”. Ovviamente gli stimoli si traducono in una maggiore spesa pubblica che vale il 2,4% del pil, “che lo rende uno dei pacchetti di stimolo fiscale più consistenti introdotti nel corso dell’Abenomics”.

Del nuovo stimolo è utile sapere che “sarà in gran parte implementato nel

2020-2021” e che “compensa in parte il recente aumento dell’Iva”, perché com’è noto, nel moto perpetuo dello stimolarsi fiscale giapponese, il governo oggi toglie e domani dà, e magari più di quanto abbia tolto.

La Bce prevede che l’economia torni “a una moderata crescita positiva all’inizio del 2020”, anche grazie allo stimolo fiscale, “che comincia a produrre i suoi effetti”. Un po’ come scrive per gli Usa, dove, come probabilmente avverrà anche in Giappone, il venire meno degli stimoli fiscali ha raffreddato la crescita. Chi volesse avere un quadro più analitico dell’outlook giapponese, può scorrere un pregevole intervento di Masai Takako, del board della BoJ, che ha parlato a un meeting a Nara illustrando la situazione del paese, complessivamente buona, ma afflitta da problemi antichi che motivano queste stimolazioni fiscali e monetarie, ormai sono persistenti in Giappone.

Rimane da chiedersi quanto sia sana un’economia che senza stimoli si spegne, avendo ormai imparato che qualcuno – il governo – la sosterrà in un modo o nell’altro. Ma pochi si fanno la domanda e ancora meno sono interessati alla risposta che in realtà è evidente: la guerra contro la crisi è finita. Ha vinto la crisi. Il governo è davvero l’ultimo giapponese.

(1/segue)

Seconda puntata: Anno 2060, Odissea nella demografia

Cronicario: La divisione della moltiplicazione del dividendo

Proverbio del 17 febbraio Una gioia copre cento dolori

Numero del giorno: 3.489.000.000 Spesa per il reddito di cittadinanza nel 2019

Siccome è lunedì, non ci vedo nulla di male a concedermi un po’ d’invidia sociale notando come in barba ad ogni pil stitico, le borse regalano sempre grandi soddisfazioni ai borsaioli.

Costoro, ormai una legione sparsa per il globo e con probabili interessi cosmici, hanno staccato 1.430 miliardi di dividendi, ci fa sapere il solito specialista in materia, con una crescita del 3,5% rispetto al 2018. La qualcosa è degna di nota se si considera che nell’ultimo decennio le borse mondiali hanno garantito ai borseggiatori dividendi per 11.400 miliardi, con una crescita del 97% e un tasso medio del 7% annuo.

La moltiplicazione del dividendo, che per miracolosità ricorda quella celeberrima del pane e dei pesci stante l’andamento stracco della crescita globale, diventa ancora più stupefacente se guardiamo al mercato italiano, che l’anno scorso insieme all’Olanda è stato al top della divisione di dividendi con un tasso di crescita del 6%.

La moltiplicazione delle divisioni dei dividendi in Italia, dove i tassi di crescita dell’economia sono quelli che sono

non è l’ennesima dimostrazione della separazione dell’economia finanziaria da quella reale. Ci dice solo una cosa sulla quale non è lecito avere dubbi: l’invidia sociale è fondata.

A domani.

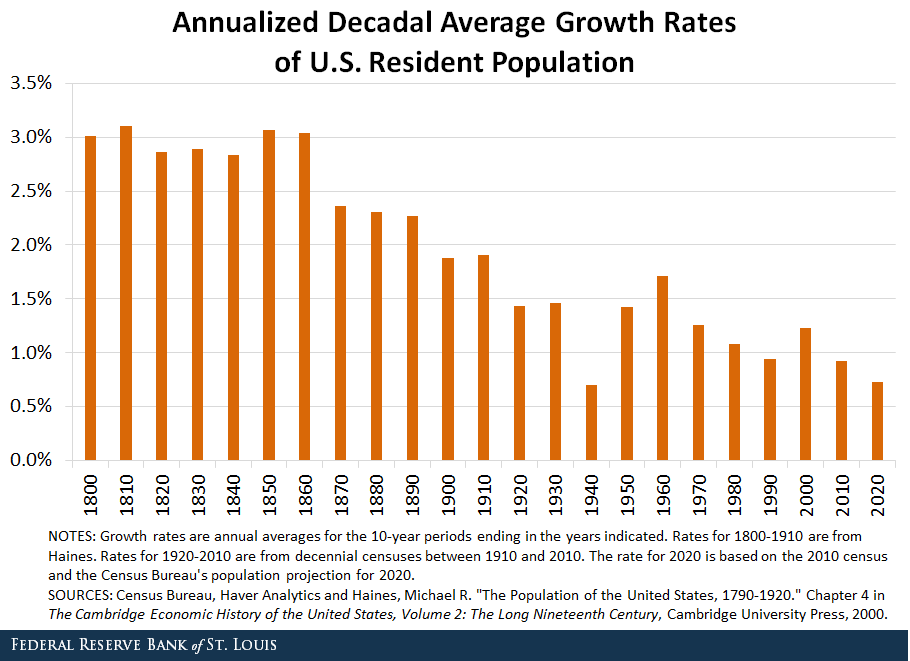

Il declino demografico non risparmia neanche gli Usa

Trattandosi di fenomeno questo sì secolare, non dovremmo stupirci nel constatare che non solo la periferia dell’impero ma anche l’impero stesso sia alle prese con un notevole declino demografico. Pur se con modalità sue e andamenti più o meno erratici, la demografia statunitense replica l’andazzo di quelle degli altri paesi avanzati: sempre meno bambini e sempre più anziani, con la conseguenza dell’invecchiamento della popolazione che genera noti problemi di sostenibilità dell’intera costruzione sociale inaugurata nel secondo dopoguerra. Per la semplice ragione che era pensata per una società dove i vecchi erano una minoranza relativa, non una maggioranza.

Negli Usa, a differenza di quanto accade in Italia, dove siamo in piena decrescita demografica, la popolazione continua ancora a crescere, ma a un tasso sempre più lento. I dati del Census mostrano che nel 2019 la popolazione è cresciuta solo dello 0,5%, intendendo questo saldo positivo come la differenza fra nascite e morti ed escludendo l’effetto dell’immigrazione. Si tratta di un livello che gli osservatori stimano fra i più bassi della storia americana, in calo sin dall’ultimo picco raggiunto fra il 2014 e il 2015, quando l’incremento naturale arrivò allo 0,73 per cento.

In valore assoluto la popolazione è cresciuta di meno di un milione di persone, superando di poco i 328 milioni. “Per la prima volta in decenni”, scrive la Fed, si è osservato in incremento così risicato. Anche l’afflusso netto di immigrati ha raggiunto un picco – al ribasso – storico, con meno 600 mila ingressi.

Ancora più interessante osservare che il punto più basso nella crescita della popolazione si è toccato dopo il “terzo anno consecutivo di decelerazione significativa”, come osserva la Fed. O, per dirla con le parole del Census, “la crescita tra il 2018 e il 2019 prosegue un rallentamento pluriennale”. La cura Trump, insomma, non è servita a rinvigorire la natalità americana, malgrado i soliti e comuni richiami all’importanza della famiglia che risuonano vuoti come le culle. Il Sud Usa, al contrario del nostro, ha avuto un risultato migliore della media (+0,8 per cento), mentre il Nord-Est, per la prima volta negli ultimi dieci anni, ha visto la popolazione diminuire, per lo più a causa della forte migrazione domestica. Ben dieci stati hanno perso popolazione, fra i quali spicca il West Virginia con lo 0,7 per cento in meno.

Fosse solo questo potremmo pure chiuderla qui. Ma come sanno tutti coloro che si interessano di cose economiche, un calo della popolazione genera effetti di lungo periodo che sono assai peggiori di quelli – tutt’al più malinconici – del breve. Innanzitutto perché diminuisce la forza lavoro potenziale, e quindi scèma anche la domanda di investimenti che impatta sui tassi di interessi. La teoria della stagnazione secolare, a bene vedere, trova nel motivo demografico uno degli assi portanti della sua speculazione teorica.

Per comprendere quanto sia rilevante questo andamento, nella storia americana, valga un’ultima considerazione. Soltanto nel 1918, nel 1930 e nel 1940, quindi durante le due guerre mondiali e nel pieno della Grande Depressione, si sono visti andamenti così sfavorevoli. Dal che gli economisti della Fed deducono che la crescita della popolazione del 2019 sia stata “la più bassa in tempo di pace, sin dal 1941”. Ma forse la conclusione non proprio calzante. Non c’è più la guerra, ma forse è altresì vero che non siamo affatto in tempo di pace. Stiamo combattendo un’altro tipo di guerra. Quella provocata dal benessere.

Cronicario. E reddito (di cittadinanza) e lavoro vissero felici e contenti

Proverbio del 14 febbraio Come è l’insegnante, così è l’allievo

Numero del giorno: 461.700.000.000 Tasse pagate in Italia nel 2019

Poiché oggi oltre ad essere venerdì – giorno preferito del Cronicario – è pure la festa degli innamorati, ho deciso di raccontarvi di una coppia di fatto (che dovrebbe essere anche di diritto), ma che nella realtà spesso è una coppia che scoppia: ossia il reddito e il lavoro.

Cominciamo dalla fine, visto che è lieta. L’Anpal, che sarebbe l’agenzia nazionale politiche attive, ha annunciato di aver accasato – nel senso di trovato un impiego – a quasi 40.000 mila redditieri di cittadinanza.

Questo risultato è figlio della convocazione di 529.290 redditieri, sui 908.198 che dovrebbero essere. Di questi 500 mila e rotti se ne sono presentati all’appuntamento 396.297 (gli altri erano impegnati) e 262.738 hanno firmato un “patto di servizio”. Gli altri centomila no, a quanto pare.

Ma non stiamo a spaccare il capello. La bella storia è per quarantamila cittadini il reddito e il lavoro si sono accoppiati, e adesso vivranno per sempre felici e contenti.

Perché fosse necessario avere un reddito per trovare un lavoro e non il contrario rimane misterioso. Ma al cuore non si comanda.

Buona festa e buon week end.

Cartolina: L’assicurazione americana

Per spiegare perché gli Stati Uniti, dal dopoguerra ai giorni nostri, abbiamo sempre spuntato un guadagno dagli scambi globali di denaro intervenuti nel frattempo, alcuni economisti hanno coniato una bellissima metafora: gli americani lavorano “come assicuratori globali”. Quando i tempi sono buoni guadagnano dall’estero, quando i tempi sono cattivi trasferiscono risorse all’estero. I guadagni di prima compensano le perdite di poi, e comunque gli Usa rimangono eccedentari. Tanto è vero che gli ampi deficit correnti americani generano surplus sulla partita dei redditi. L’assicurazione americana protegge dal rischio, nel tempo. E non solo da quello finanziario.

Cronicario: E (non) rimbalzare m’è dolce in questo mare

Proverbio del 13 febbraio Ci vuole tutta una vita per capire non non serve capire tutto

Numero del giorno: 70.100.000.000 Giro d’affari settore moda in Italia

Rileggo commosso le dichiarazioni del neoministro Mammamia, che non a caso non rima con Economia, mentre dice con grande sprezzo del ridicolo che “a gennaio la produzione industriale e il Pil dovrebbero salire. Parliamo di un rimbalzo a gennaio e siamo fiduciosi che l’economia possa ripartire”.

Ora sappiamo tutti quanto abbiamo bisogno di un rimbalzo. Quella sensazione di andare sempre più in alto, incuranti dell’atterraggio. Perciò fa benissimo il neoministro della speranza (ho detto speranza?) ad auspicarlo. Senonché a un certo punto mi casca l’occhio sulla disperazione, che arriva casualmente da Bruxelles, nelle sue previsioni d’inverno.

E che dicono quei freddolosi? “La fiducia nell’industria è migliorata a gennaio, ma non suggerisce ancora un rimbalzo imminente nella produzione industriale”.

Non so voi, ma io ho trovato inebriante la scelta delle stesse parole per dire due cose opposte. Ma tanto non importa. Persino nell’epoca del “questo lo dice lei” alla fine ci si trova d’accordo sui fondamentali.

Che naufraghiamo dolcemente, per dire, mentre (non) rimbalziamo.

A domani.

La diseguaglianza che verrà: quella fra gli anziani

Essendo diseguaglianza e previdenza due feticci onnipresenti nel nostro dibattere contemporaneo, si capisce perché la Fed di St. Louis abbia dedicato una interessante ricognizione a una questione che in qualche modo è già contemporanea, pure se riguarda il futuro. Ossia il modo in cui gli anziani di domani si procacceranno di che vivere, visto che l’imprevidenza, piuttosto che il suo contrario, sembra guidi le scelte economiche di molti.

Detta semplicemente, poiché la diseguaglianza si riduce globalmente ma aumenta all’interno dei singoli paesi, e poiché la demografia spinge per un aumento significativo delle pantere grige, nulla di più semplice che la forbice delle differenza si allargherà con maggiore visibilità fra quelli che sono già maggioranza relativa e corrono per diventare quella assoluta: gli anziani.

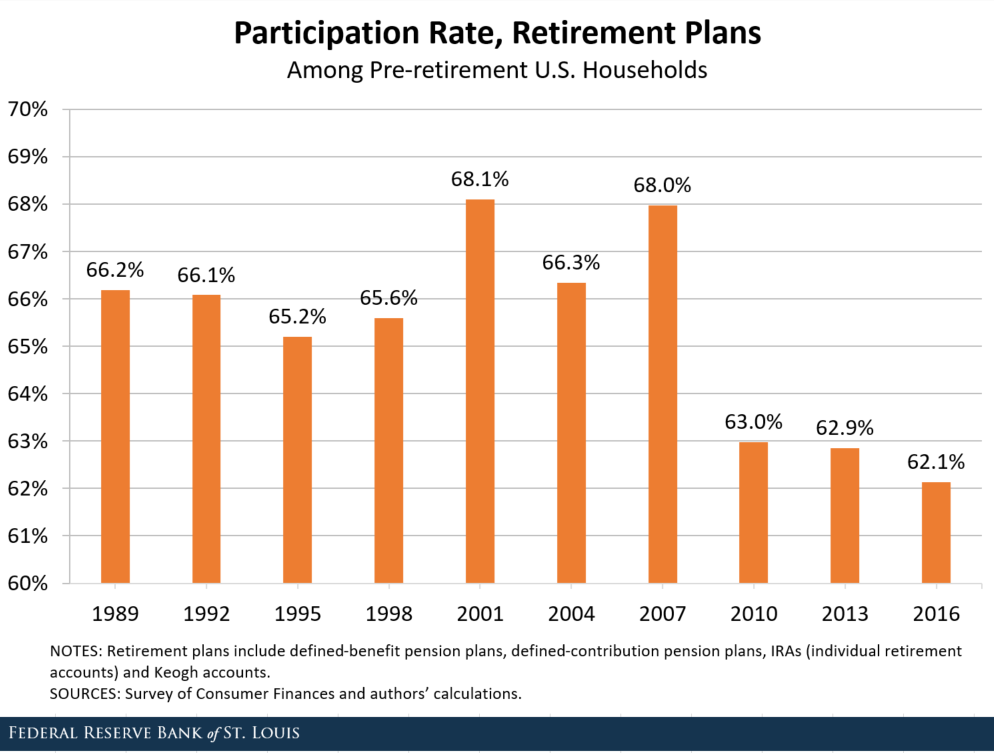

Parliamo di possibilità, ovviamente, ma che paiono probabili almeno a guardare i numeri che arrivano dagli Usa. Il primo dei quali è il tasso di partecipazione a piani pensionistici da parte dei cosiddetti pre-retirement, ossia le famiglie con un capofamiglia fra i 50 e i 65 anni. Fra i piani pensionistici contemplati, la Fed ha censito i piani a beneficio definito, quelli a contributo definito, gli IRAs (individual retirement accounts) e i Keogh accounts. I risultati dell’indagine, svolta su un trentennio di Survey of Consumer Finances (SCF) sono visibili dal grafico sotto.

Salta all’occhio non solo il livello tutto sommato basso di partecipazione a piani pensionistici – non vuol dire che gli altri non mettano da parte per la vecchiaia, ma che di sicuro si perdono i benefici fiscali di cui gode chi invece partecipa – ma soprattutto la notevole diminuzione del tasso di partecipazione che si osserva fra il 2007 e il 2010. Come se la previdenza fosse divenuta un lusso per molti.

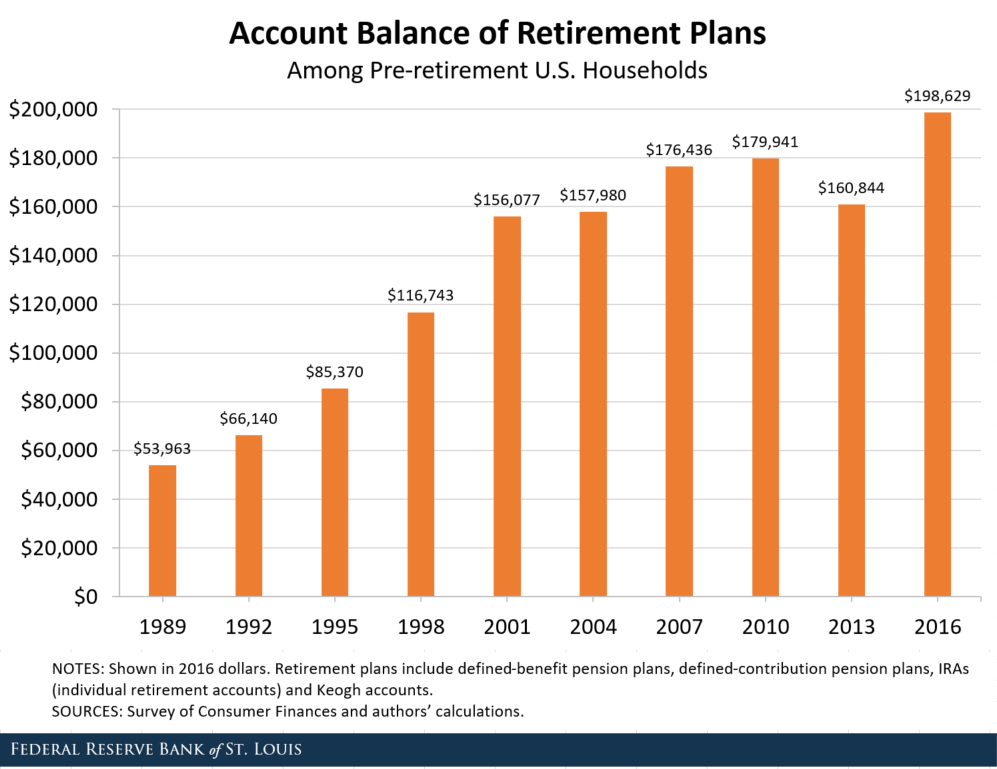

A fronte di questo dato, poco incoraggiante per il futuro della previdenza americana, se ne presenta un altro che sembra vada nella direzione opposta. Ossia il notevole aumento del valore medio degli asset di questi piani pensionistici.

I valori sono tutti espressi in dollari del 2016, e quindi sono confrontabili. Ed emerge che rispetto al 1989 questo valore medio è cresciuto del 268%. Una parte di questa crescita è dovuta al progresso dell’economia Usa, che però pesa “appena” il 95%. Il resto quindi è dovute a una gestione alquanto aggressiva dei retirement plan da parte dei sottoscrittori.

Ricapitoliamo. Da questa illustrazione appare che ci sono meno persone che partecipano ai piani pensionistici, a fronte di un valore crescente degli asset di questi piani. La perfetta ricetta della diseguaglianza che verrà.