Categoria: Annali

Cartolina: Il lavoro che vorrei

Col tempo che volge al bello, nel mercato del lavoro dell’eurozona, rimane da chiedersi come mai oggi, rispetto a prima della crisi, si registri un maggior disallineamento fra la domanda di competenze e la relativa offerta – a significare una certa incomunicabilità fra le due curve – e soprattutto perché sia così tanto peggiorata la dispersione geografica del tasso di disoccupazione, ossia il coefficiente che misura il tasso di disoccupazione ponderandolo con quello di occupazione. A guardar bene, le due cose ce ne dicono una sola. Il lavoro magari c’è, ma non è quello che vorrei. E scusate se è poco.

Il renminbi rallenta, ma aggiusta il tiro

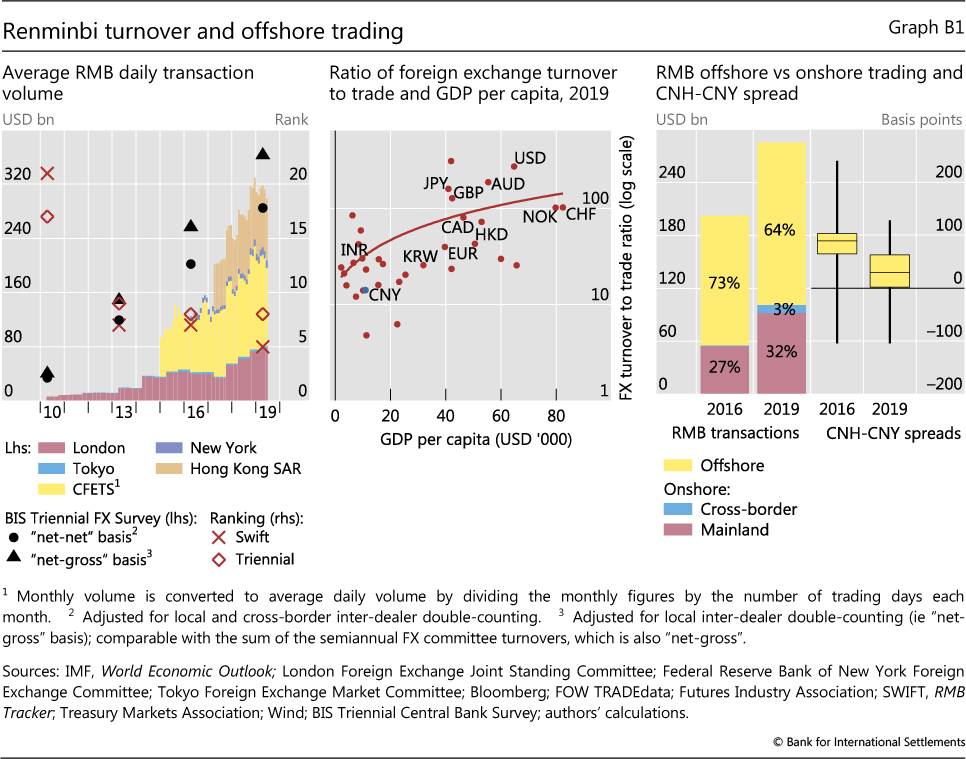

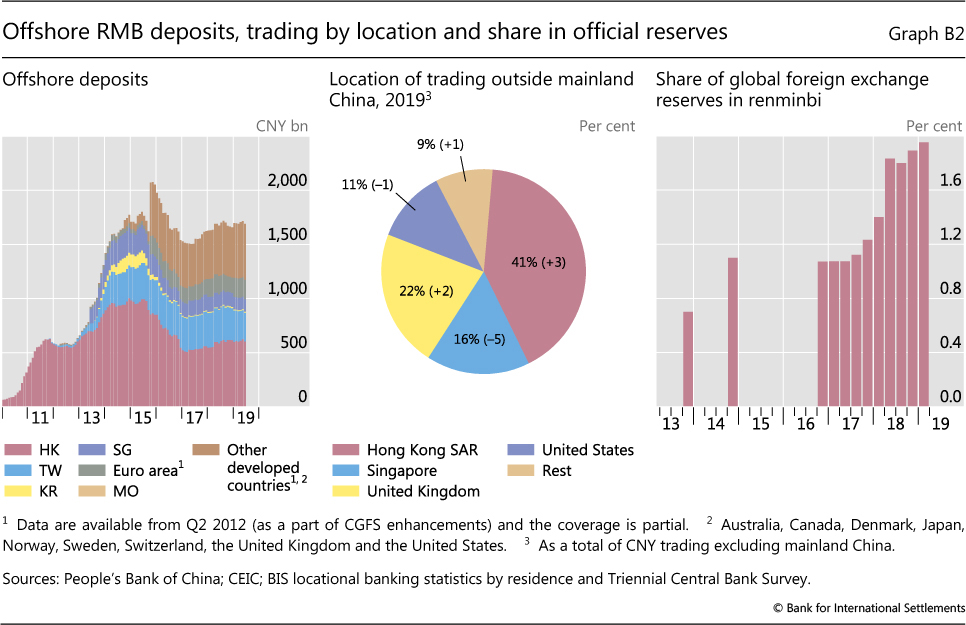

L’ultima Quarterly review della Bis contiene un box molto interessante che ci consente di fare il punto sull’andamento della moneta cinese, osservata speciale da quando Pechino ha deciso di internazionalizzare la sua valuta pur senza delineare un orizzonte chiaro sulla sua definitiva convertibilità.

La strategia cinese si è basata su una sorta di doppio forno, articolato sulla base di due monete uguali e diverse il renminbi (RMB) offshore (CNH) contrattato su alcune piazze finanziarie come Hong Kong e Macao, e il renminbi onshore (CNY), che è quello che si scambia sulla Mainland cinese. Il primo è relativamente “libero”: le autorità possono influenza l’offerta di moneta, ma non la domanda, che arriva dal resto del mondo. Il secondo ancora fortemente regolato. Per questo le valute possono esprimere tassi di cambio differenti.

Il cambio del CNH, che viene regolato tramite clearing bank asiatiche, viene determinato sostanzialmente dall’incrocio fra offerta e domanda che arriva dai mercati esteri. Il cambio del CNY viene deciso dalla banca centrale di Pechino. Le cronaca offre vari esempi di disallineamenti fra le due quotazioni, che teoricamente dovrebbero corrispondere, proprio in ragione dei diversi metodi di costruzione dei tassi di cambio.

Ricordare queste premesse ci aiuta a comprendere meglio l’analisi svolta dagli economisti della Bis, che parte da un primo dato rilevante: il renminbi, nel periodo di osservazione, che è quello della Triennal survey, ha rallentato la sua corsa. Pur arrivando a un turnover di 280 miliardi di dollari al giorno ad aprile 2019 – il turnover rappresenta il volume delle transazioni in valore – la moneta cinese è ancora all’ottavo posto per uso internazionale, con una crescita nel suo utilizzo che è risultata inferiore al previsto: il 4,3% nel 2019. A zavorrare la crescita è stato proprio il mercato CNH, per motivi che hanno a che fare con questioni squisitamente finanziarie, come ad esempio alcune restrizioni sul flusso dei capitali. La conseguenza è stata che “per la prima volta in più di dieci anni l’importanza relativa del mercato onshore (CNY, ndr) è aumentata mentre la quota del turnover del CNH è diminuita dal 73% del 2016 al 64% del 2019 (grafico sotto, pannello di destra).

La Bis attribuisce il calo della quota offshore del RMB ad una serie di ragioni, fra le quali i rendimenti sui depositi offshore in ribasso che hanno scoraggiato gli investitori (grafico sotto a sinistra).

A ciò si aggiunga che i rafforzati controlli delle autorità cinesi hanno scoraggiato le emissioni di bond sul mercato offshore, i cosiddetti dim sum bond, delle aziende cinesi, col risultato che lo stock dei bond è diminuito nel triennio considerato, drenando la liquidità.

Ma c’è anche un altro motivo, più interessante perché sostanziale: “Le autorità cinesi hanno iniziato a offrire vie più dirette agli investitori stranieri per accedere al mercato del RMB. Hanno aperto più canali come lo Stock Connect, il Bond Connect e il CFETS connect, e hanno aumentato la quota per gli investitori istituzionali esteri. Queste iniziative hanno generato un flusso di investimenti netti da Hong Kong alla Mainland per 350 miliardi di RMB fra il secondo quarto del 2018 e il primo quarto del 2019”.

In sostanza, l’aumentata permeabilità del conto capitale cinese, indice di una mutata disponibilità verso il capitale estero, ha spostato le risorse dal parcheggio offshore alla Mainland. Il primo, in fondo, somiglia a un espediente per “saggiare” il mercato prima di farlo entrare in casa propria.

Un espediente utile anche per altri fini. Lo yuan offshore ha consentito a molte piazza finanziarie estere – si osservi il caso di Londra (grafico sopra pannello centrale) – di sperimentarvisi e per giunta con ottimi risultati. Il che non potrà che giovare al processo di internazionalizzazione della moneta.

Ma c’è un altro aspetto che la survey ci permette di apprezzare. La circostanza, vale a dire, che la valuta cinese sia diventata molto popolare fra le istituzioni ufficiali, a cominciare dalle banche centrali che hanno acquistato yuan a fini di riserva estera (grafico sopra pannello di destra).

Mentre il turnover del RMB rallentava, insomma, la moneta cinese finiva nel mirino delle istituzioni ufficiali, che sono arrivati a pesare il 51% del turnover complessivo nel terzo quarto del 2018. La quota di moneta cinese nelle riserve è quasi raddoppiata arrivando a quasi 200 miliardi di dollari nel triennio (circa il 2% del totale), certo anche in conseguenza dell’inserimento del RMB nel basket degli SDR emessi dal FMI, deciso nel 2015.

Ai fini dell’apertura del conto capitale cinese avere la fiducia delle banche centrali – perché questo implica l’aumento delle riserve denominate in RMB – è molto più importante dell’appetito degli hedge fund, che infatti si è notevolmente ridotto. E questo Pechino lo sa bene.

Lezioni indiane sulla cittadinanza (e la finanza) digitale

Poiché pochi dubitano della circostanza che il futuro del mondo passi da quello dell’Oriente, dovremmo prendere l’abitudine di scrutare le cronache che lentamente, ma con crescente assertività, stanno componendo il secolo asiatico che purtroppo spesso rimangono inosservate o frettolosamente archiviate da noi occidentali, ancora in fregola di supremazia, malgrado l’accidia e i capelli bianchi.

Il problema semmai è riuscire a individuare, in quel tanto che succede, le linee sottili che compongono la fisionomia di questo secolo orientale, che con molta probabilità finiranno col diventare il futuro anche per noi occidentali distratti dal futile al punto da aver smarrito il senso dell’utile.

E poiché il discorso qui inizia a farsi lungo, meglio prendere una scorciatoia e segnalare subito un bel paper della Bis che illustra molto bene la rivoluzione finanziaria in corso in India. Ed essendo la finanza un fatto squisitamente politico, parliamo anche di una rivoluzione sociale, che passa inevitabilmente dal Grande Driver di questi cambiamenti: la tecnologia. Tutto si tiene, ovviamente. E in Oriente ancora di più, per una serie di motivi che non serve riepilogare qui.

Meglio concentrarsi sui fatti. E il primo è che l’India fin dal 2009 è impegnata in un progetto di identità biometrica di massa – Aadhaar programme – che in un decennio ha contribuito parecchio a cambiare il panorama dei servizi, rappresentando uno dei pilastri dell’iniziativa delle autorità per aumentare – ad esempio – l’inclusione finanziaria. Che questo porti con sé un aumentato livello di controllo non deve stupire: fa parte della visione asiatica, che ormai si è estesa all’Occidente liberale (di una volta), l’idea di scambiare la propria libertà – concetto che poco ha di orientale – con una maggiore connessione al sistema per le più svariate ragioni. La sicurezza, ad esempio. Ma anche avere accesso a un sistema dei pagamenti digitali può essere un ottimo incentivo.

E questo probabilmente è il caso dell’India. Qui mezzo miliardo di adulti ha aperto un conto corrente fra il 2011 e il 2017, colmando quindi in parte quel gap che ancora rimane ampio fra i paesi dove avere un conto corrente rappresenta una normalità e quelli – segnatamente quelli più poveri – dove ancora non lo è. Abbiamo già visto altrove che assicurare una maggiore inclusività finanziaria è uno degli obiettivi del FinTech, non a caso molto diffuso in Africa.

Si calcola che nel mondo ci siano ancora 1,7 miliardi di persone senza conto corrente. Ciò, oltre ad essere segno di povertà economica, rappresenta anche un universo di consumatori potenziali che rimane fuori dall’economia globalizzata. Per dirla semplicemente: questi consumatori potenziali devono entrare nel sistema per contribuire a farlo funzionare bene.

Torniamo in India. Insieme al programma Aandhaar, il primo del suo genere al mondo, il paese ha infatti sviluppato “diverse piattaforme digitali innovative, costruite come beni pubblici”, spiega la Bis. “Ogni piattaforma risolve una singola esigenza come identità, pagamenti o condivisione dei dati. Messe insieme, queste piattaforme creano una potente pacchetto di applicazioni”. Il tutto – e questo è il punto “politico” – è stato fatto all’interno del sistema regolatorio vigente. Quindi sotto il controllo dei poteri pubblici, che includono non solo il governo, ma soprattutto la banca centrale.

Questo pacchetto di applicativi “rafforza l’innovazione privata nel settore fintech, supportando mercati aperti, liberi e contestabili nella finanza digitale”. In questo modo “il settore ufficiale ha creato un sistema di pagamenti caratterizzato innanzitutto dall’interoperabilità”. L’identità digitale, ad esempio “non solo ha notevolmente aumentato l’inclusione finanziaria, ma ha anche offerto procedure robuste contro il riciclaggio e il finanziamento del terrorismo”.

Ricapitoliamo: un sistema governativo identifica il cittadino, per adesso su base volontaria, quindi lo “spinge” verso l’utilizzo di applicazioni di diversa natura alcune delle quali, sviluppate dal settore privato e disegnate sotto la sorveglianza delle autorità monetarie. Queste app aggiungono alla qualifica di cittadino digitale, quella di soggetto economico digitale, ossia capace di assumere obbligazioni ed esprimere domanda di consumo di beni o servizi. E alla fine tutti vivono felici e contenti. Se solo fosse una favola.

(1/segue)

Dopo il sogno americano: Il risveglio dei poveri Millennial

La seconda metà del XX secolo è la cronaca di un sogno, sognato oltre Atlantico e da lì condiviso ovunque grazie alla potenza dei cannoni e dell’immaginazione: il sogno americano. Ossia la reificazione di quel diritto alla felicità che la costituzione statunitense statuisce nelle sue premesse, che trova nella libera espressione dell’individuo che agisce all’interno di un contesto ad esso favorevole, lo strumento del suo arricchimento, innanzitutto materiale. E da lì in poi, ogni cosa è possibile.

Il sogno disegnava il mondo come una prateria di opportunità, semplicemente da cogliere. E le cronache hanno raccontato per decenni questi raccolti, nella forma di uomini e donne nuovi emersi dalla caligine indifferenziata del popolo per divenire star. Prima degli affari, poi dell’intrattenimento, oggi del web.

Ma come tutti i sogni, prima o poi arriva il momento del risveglio, quando si inizia a comprendere che la vita meravigliosa coltivata dalla propaganda di un certo ottimismo interessato e dall’entusiasmo di un mondo nuovo che si costruiva, celava una filigrana fragile. E il sogno americano, ormai da tempo avviato al risveglio, consegna oggi alla cronache una popolazione oceanica con gli occhi pesti e le membra stracche di chi abbia dormito molto, ma riposato male. Oggi li chiamano Millenials, per pura questione anagrafica. Ma sono coloro che hanno attraversato il secolo essendo già adulti, anche se una certa letteratura oggi sogna – il sogno prossimo venturo – che adulti non si diventerà mai.

Costoro, i millennial, ci dice la Fed, sono la quota più numerosa di adulti negli Stati Uniti e rappresentano il 38% della forza lavoro. In sostanza sono il futuro. E tuttavia – ed ecco il sogno svelarsi – la ricchezza che hanno accumulato in media è di gran lunga inferiore di quanto gli esperti si aspettassero, basando le previsioni sugli andamenti patrimoniali della generazione precedente.

Il sogno di una crescita infinita, che avrebbe condotto ognuno a stare meglio dei propri genitori – una delle sfaccettature del sogno americano (e occidentale) – mostra così il suo aspetto menzognero. Forse i millennial Usa sono una generazione perduta – come pure ipotizza la Fed – ma se così fosse dovremmo aspettarci che la generazione successiva riprenderà il trend ascendente dei loro nonni. La qualcosa contraddice ogni buon senso, persino fra gli ottimisti, per la semplice ragione che nessuno se l’aspetta.

Certo, la Grande Crisi ha avuto l’effetto del canto del gallo, sui sognatori del benessere infinito e crescente. Ma stupisce scoprire che i millennial “sono stati l’unico gruppo a perdere sia reddito che ricchezza, nel 2010”, andando pure peggio nel 2016, “al 3% sotto il reddito atteso e il 34% in meno rispetto alla ricchezza attesa”. “A partire dal 2016, le famiglie millennial più anziane erano quelle più indietro”.

E questo alimenta una delle grandi narrazioni della nostra contemporaneità: la disparità nella distribuzione della ricchezza, che è come veleno per il sogno americano. Al punto da diventare uno dei capitoli dell’agenda politica, appena sotto il riscaldamento globale.

Il sogno ci ha condotto a un mondo diseguale, inquinato e in debito di speranza, dove i giovani, che pure appaiono più istruiti e quindi teoricamente con tutte le carte in regola per il successo, inseguono inutilmente la ricchezza dei loro padri. Ma tutto ciò che riescono ad afferrare è la loro eredità. Vale per gli Usa. Vale per tutti.

La globalizzazione emergente si fa strada con le infrastrutture

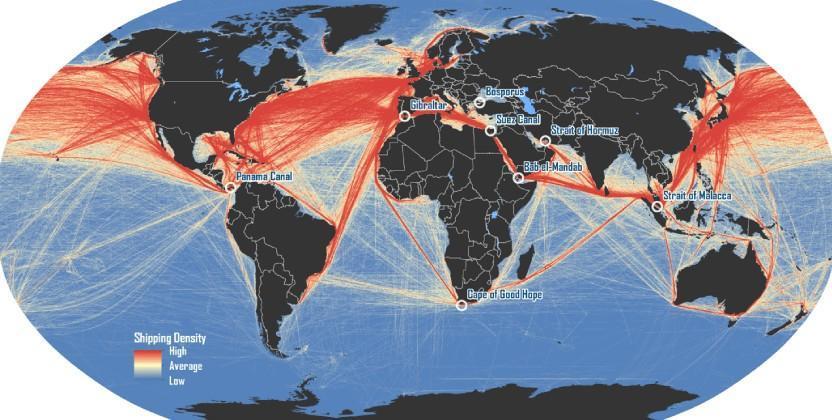

Il notevole dibattere sul rischio di una de-globalizzazione – con lo sviluppo dei vari populismi a dimostrarlo – trascura un’altra evidenza altrettanto osservata e tuttavia non apprezzata nelle sue implicazioni: la crescita dei progetti infrastrutturali nel mondo. Basta soltanto ricordare il caso della Belt and Road Initiative (BRI) cinese, per averne contezza.

La lettura sovrapposta di questi due movimenti, che sembrano in contrasto, suggerisce un altro schema interpretativo: non sono le pulsioni de-globalizzanti, che evocano anche il desiderio di nuovi isolazionismi, a determinare la tendenza prevalente, ma le tensioni di una nuova globalizzazione emergente. Non meno globalizzazione, con la spinta populista a far da detonatore, ma l’esatto opposto: più globalizzazione, ma con nuovi centri di potere. Il sovranismo, quindi, sta mascherando un nuovo ordine globale policentrico. In questo schema, gli investimenti infrastrutturali giocano un ruolo da protagonisti, e non a caso.

Una globalizzazione di tipo nuovo

L’economia internazionale, infatti, si basa sulla disponibilità di infrastrutture per la semplice ragione che si regge sullo scambio di beni e servizi. Le merci, come anche i servizi che le accompagnano, devono poter viaggiare lungo corridoi logistici di varia natura per far crescere l’economia. Un detto cinese suggerisce, a chi voglia diventare ricco, di costruire una strada.

In generale, ogni movimento internazionale di scambi – oggi diremmo una globalizzazione – viene condotto lungo alcune coordinate. Quelle immediatamente visibili sono le rotte commerciali, la moneta che denomina le transazioni, la lingua che viene usata per le comunicazioni. Il tutto si accompagna a un ordine politico che informa questi strumenti garantendone la sostanziale stabilità. La storia è piena di esempi: si pensi alle rotte commerciali degli imperatori mongoli del XIII secolo, rese celebri da Marco Polo, o alla gestione della sterlina nell’epoca della globalizzazione britannica del secolo XIX magnificamente illustrata da Marcello de Cecco in “Moneta e Impero” (che si concentra sugli anni cavallo del 1900).

Sulla base di queste coordinate, si capisce perché l’attuale globalizzazione sia di marca statunitense, articolandosi in gran parte lungo rotte commerciali marittime – sulle quali viaggia oltre il 90% delle merci – presidiate dalla marina USA. Questi scambi, inoltre, vengono denominati in gran parte in dollari americani, che sono l’unità di conto del calcolo economico internazionale e il mezzo di pagamento di molte di queste transazioni, proprio come l’inglese è la lingua delle comunicazioni globali, oltre che della scienza e della tecnica. Il tutto accompagnato da un ordine politico di tipo liberal-democratico che gli Stati Uniti condividono con l’Europa.

Se ci basiamo su questo schema, possiamo interpretare le attuali convulsioni alle quali sembra sottoposta la globalizzazione statunitense – alcune delle quali provocate dagli stessi Stati Uniti e dall’Europa – come l’esito del tentativo di alcuni paesi di individuare nuove linee di globalizzazione in concorrenza con quelle attuali.

L’esempio della BRI cinese è centrale, ancora una volta. La narrazione della rinascita delle vie della seta, nostalgica di un passato che viene percepito come glorioso, cela l’evidente necessità da parte della Cina di costruire rotte di collegamento terrestri lungo il continente euroasiatico. Spostare traffico merci dal mare alla massa terrestre dell’Eurasia sarebbe per la Cina un risultato notevole, contribuendo a mettere in sicurezza molti approvvigionamenti. Si pensi, ad esempio, ai rifornimenti petroliferi, che dipendono in buona parte dai collegamenti che passano dal Mar Rosso e il Golfo Persico presidiati dalla Marina USA. Un obiettivo del genere – spostare masse di commercio dal mare alla terra – è intrinsecamente collegato allo sviluppo di infrastrutture. E osservando alcuni degli sviluppi recenti possiamo anche provare a indovinare gli equilibri politici che stanno convergendo verso questa nuova forma di globalizzazione.

Il resto dell’articolo si può leggere sul sito di Aspenia on line

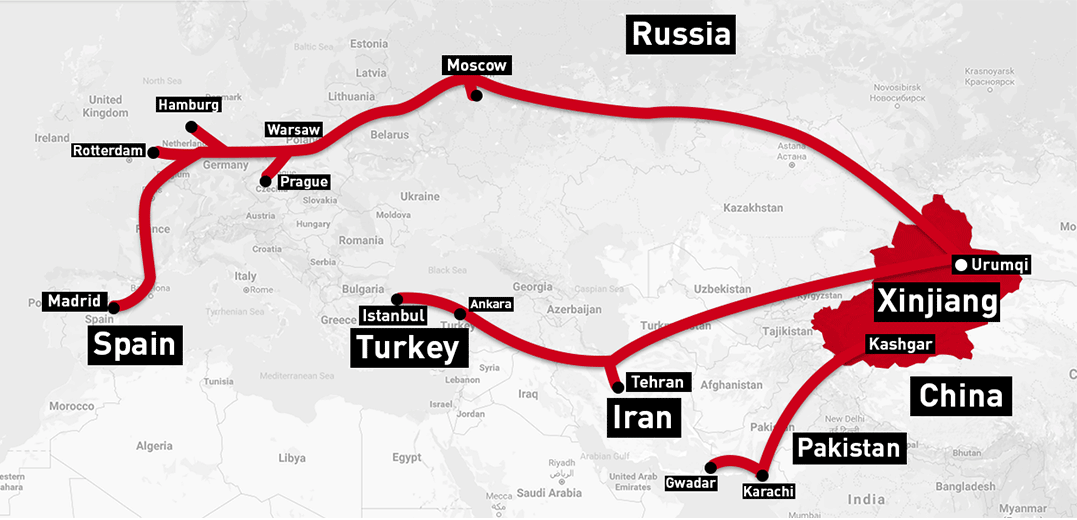

Tutte le strade (della Bri) portano nello Xinjian

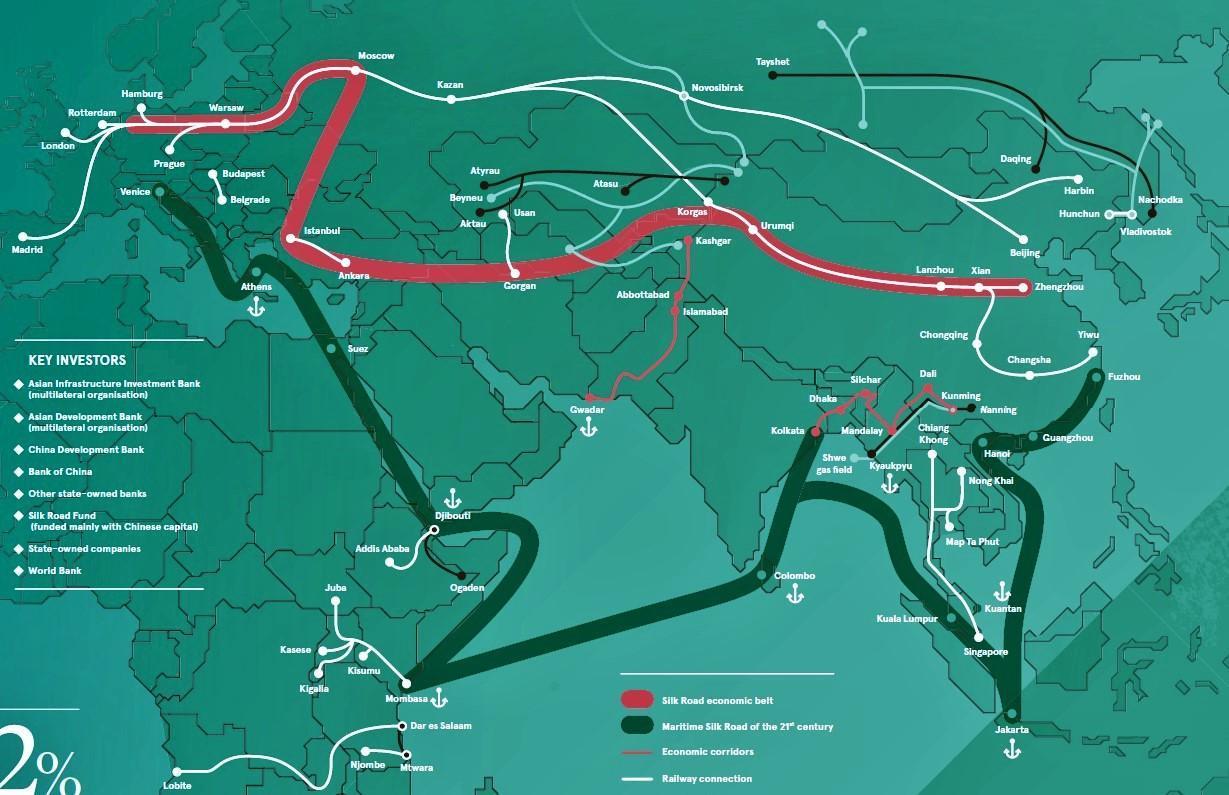

Un recente articolo ci ricorda molto opportunamente quale sia davvero il tallone d’Achille della Belt and Road initiative cinese, o il suo punto cardine – a seconda di come lo si osservi – e soprattutto ci consente di fare un passo in avanti nella comprensione del disegno strategico che questo punto cardine – o tallone d’Achille – porta con sé: l’avvicinamento della Cina alla Turchia, e viceversa, con l’Asia centrale avvolta nel quadro delle relazioni economiche fra i due paesi, con la Russia a far da connettore. Partiamo da una semplice mappa.

Il vecchio Turkestan cinese, lo Xinjiang, ossia la “nuova frontiera”, nome che i regnanti cinesi della dinastia Qing diedero alla zona più occidentale della Cina che confina con il vasto mondo centroasiatico, col quale il Turkestan – o Uiguristan, come lo chiamano i tradizionalisti della zona – condivide una lunga tradizione etnica (turcofona) e religiosa (islamica), all’origine delle polemiche circa il trattamento degli uiguri da parte di Pechino.

La Turchia in passato è stata una fiera accusatrice della Cina. Oggi, che le relazioni fra i due paesi sembrano voltare pagina, i toni si sono molto ammorbiditi. Molti osservatori hanno collegato questa “indifferenza” allo stringersi delle relazioni fra Turchia e Cina che ormai coltivano numerosi interessi, che sono finanziari – la Banca centrale cinese ha fatto un prestito da un miliardo di dollari di recente alla Turchia – commerciali – la Cina è uno dei partner commerciali di spicco della Turchia, e ovviamente anche logistici, visto che la Turchia è uno dei terminali della Bri.

Aldilà degli interessi economici che avvolgono Cina e Turchia, e che fatalmente possono diventare politici, il fatto già da ora evidente è che lo Xinjiang già adesso è diventato un pezzo strategico della Cina di domani sul quale si concentrano le attenzioni di molto capitale cinese. Raccontano ad esempio che l’Amer international group abbia investito quasi tre miliardi di dollari per costruire nella regione autonoma un parco industriale dove produrre le merci che poi vengono spedite – magari via treno – in Europa.

I dati riportati dalle dogane regionale mostrano la crescita costante del numero di treni merci che partono da qui – nei primi dieci mesi del 2019 si è superato il totale del 2018 – grazie a un tessuto industriale sempre più fiorente che conta quasi 360.000 imprese, un numero che cresce a doppia cifra ogni anno. Merito anche del capitale estero, non solo di quello cinese. La tedesca Basf, ad esempio.

La prossimità della regione col blocco centroasiatico – al cuore della Bri cinese come d’altronde dell’Unione Euroasiatica russa – spiega perché il Kazakistan sia il principale partner commerciale della regione, con tassi di crescita dell’interscambio cresciuti nell’ordine del 28% nei primi mesi di quest’anno rispetto al 2018. Segno evidente che l’infittirsi della trama della Bri produce risultati. Come d’altronde mostra l’incremento generalizzato dei flussi commerciali anche con gli altri partner dello Xinjiang, che spaziano dall’Australia al Pakistan, fino alla Gran Bretagna e all’Argentina. Per essere una regione semisconosciuta nel cuore dell’Asia è un risultato invidiabile. E questo spiega perché sia finita – per altri motivi – all’attenzione delle cronache.

Per completezza, può essere utile ricordare che sempre nello Xinjiang fa capolinea la Central Asia-China gas pipeline, un’altra di quelle infrastrutture energetiche che compongono la ragnatela degli interessi che unisce sempre fittamente la Cina, la Russia e l’Asia centrale. Il fatto che ancora si fatichi a metterla a fuoco non vuol dire che non esista.

Cartolina: La Giovine Italia all’estero

Essendo un popolo di viaggiatori, noi italiani, non dovremmo avere ragione di stupirci leggendo che 816 mila nostri connazionali nell’ultimo decennio hanno deciso di andare a vivere all’estero. Oltre ad avere una lunga tradizione di migranti, noi italiani, viviamo in un mondo globalizzato dove muoversi in cerca di opportunità migliori è (dovrebbe) essere una normalità. E tuttavia salta all’occhio il comportamento della nostra gioventù, già minoranza relativa in Italia, che sempre nell’ultimo decennio ha finito con l’emigrare assai più di prima. Esistono dei giovani, in Italia, che credono che si possa andare avanti nella vita, avere una carriere lavorativa soddisfacente, contribuire, con la loro crescita, alla crescita della società. E che sono disposti persino ad affrontare molte difficoltà, dopo anni di studio, per sostanziare le loro aspirazioni. Purtroppo emigrano.

Elettronica e Hedge fund dietro il boom delle valute emergenti

Fra i tanti segnali distorti che arrivano dai mercati in quest’epoca di esagerazione finanziaria la Bis nella sua ultima Quarterly review ne ha individuato un altro che vale la pena raccontare in poche righe: il boom di negoziazioni che si è registrato sulle valute virtuali fra il 2016 e il 2019, quando il turnover di queste monete ha superato quello delle principali valute.

In media, infatti, il turnover valutario è cresciuto globalmente del 33%, a fronte di cui il +60%, con una media di 1,6 trilioni di dollari al giorno, registrato dalle valute emergenti (EME) non passa certo inosservato. Quando una classe di asset – fossero pure delle monete – spunta certi picchi è chiaro che sono all’opera dei meccanismi che prima non agivano.

Il fatto, poi, che questi movimenti abbiano come epicentro l’Asia non è certo sorprendente. E’ in Asia che si concentrano molti dei movimenti più intensi della contemporaneità, a cominciare ovviamente da quelli finanziari.

Se proviamo a scrutare fra le righe, per capire a cosa si debba questa esuberanza, scopriamo che “un aumento della quota di trading generata da hedge fund, società di trading proprietarie (PTF) e altri soggetti finanziari”.

Una seconda tendenza che ha contribuito a determinare questa accelerazione, spiega la Bis, “è stata un’impennata del commercio offshore”. Che ovviamente è una delle modalità con le quali si esprime ” il crescente appetito degli investitori globali per le attività EME”. Anche qui, nessuna sorpresa. Nella caccia al rendimento che ormai agita i mercati da un decennio, ossia da quando i tassi di interesse sono stati condotti rasoterra, le attività di questi paesi, che hanno ritmi di crescita più elevati dei paesi emergenti, appaiono più seducenti. Se uno non considera i rischi, ovviamente.

La novità forse va cercata nella circostanza che “l’elettronificazione del trading FX ha consentito ai giocatori più piccoli di partecipare a un mercato tradizionalmente dominato dal trading tra rivenditori di grandi banche”. Il progresso tecnico, insomma, fra gli annessi e i connessi porta con sé anche una notevole “democratizzazione” del trading, aprendo porte prima chiuse anche a piccoli soggetti dotati di capitale.

Questa “elettrificazione” dei mercati, ossia la quota crescente di scambi che si effettua con meccanismi algoritmici è un’altra tendenza globale che si associa al crescente appetito per il rischio. Il combinato disposto genera una miscela altamente instabile. Quindi esplosiva. Faremmo bene a ricordarlo.

Il treno dei desideri fra Turchia e Cina

La convergenza di interessi fra Russia e Cina, che si candidano a denominare la globalizzazione eurasiatica prossima ventura, potrebbe trovare nella Turchia il vertice di un triangolo di relazioni che le cronache già delineano, pure se ancora in maniera rapsodica. La consuetudine all’osservazione delle relazioni bilaterali fra gli stati, ci impedisce di guardare a questo possibile triangolo di interessi che la storia individua come una costante delle globalizzazioni a vocazione euroasiatica e per una semplice ragione che ha a che fare con la geografia. Ossia con la posizione della Turchia nel planisfero.

Prima di avventurarsi in riflessioni che ci porterebbero troppo lontano, conviene contentarsi di continuare a raccogliere le tracce delle vocazioni che l’attualità consegna alla nostra osservazione, partendo magari da quelle che uniscono i lati del nostro triangolo immaginario. Sempre in omaggio alla consuetudine dell’analisi dei rapporti bilaterali, lasciando ad approfondimenti successivi il tentativo di tirare le somme – ossia i lati – di queste osservazioni.

Dopo aver aver osservato alcuni di questi movimenti, che coinvolgono la Russia e la Cina, adesso alcuni recenti avvenimenti hanno riportato in superficie una relazione ancora troppo poco osservata: quella fra Cina e Turchia, ossia due paesi che più diversi non potrebbero essere e che però sono legati da profondi rapporti economici, nonché da una lunga e antica frequentazione nelle steppe dell’Eurasia che trova nel Turkestan cinese, quello che oggi si chiama Xinjiang, il punto (dolente) di contatto fra queste due culture.

Anche qui, prima di andare troppo lontano, notando magari come le popolazioni centro-asiatiche che con lo Xinjiang confinano siano di etnia turca, abbiano subito un forte imprinting russo e siano largamente musulmane, è meglio agganciarsi alla cronaca e tenersi forte, perché già il viaggio è lungo. Come quello del nuovissimo treno, inaugurato ai primi di novembre, che collega la Cina all’Europa, passando proprio dalla Turchia.

La linea collegherà l’europea Praga alla cinese Xian, capitale della provincia dello Shaanxi, nel centro della Cina,

replicando in qualche modo il percorso di una delle vie della seta che hanno ispirato la narrazione cinese della Belt and road initiative (BRI) ormai un vero marchio di fabbrica.

E’ interessante sapere che la il treno del desiderio – l’ennesimo che si propone di potenziare le rotte terrestri dell’Eurasia, ancora assai poco utilizzate negli scambi fra Cina ed Europa – utilizzerà in parte la linea Baku-Tblisi-Kars aperta alla fine del 2017, attraversando il Bosforo tramite il tunnel di Marmaray.

Ossia una delle opere recenti con la quali la Turchia intende potenziare il suo ruolo di hub regionale e di porta d’ingresso verso l’Europa.

Sempre perché la geografia ha la sua importanza, come sanno bene tutti i paesi centro-asiatici e che insistono sul Caspio, che stanno investendo sulla stessa cosa.

Ma la Turchia, che non è seconda a nessuno quanto ad ambizioni, ha in cantiere un progetto ancora più interessante, finora non attuato ma sul quale punta molto: il Middle corridor. Si tratta dell’ennesimo progetto teso a riannodare i vecchi collegamenti che animavano nel passato – che chissà perché ormai è diventato il pretesto più frequente del presente o del futuro – gli scambi fra Oriente e Occidente. La Turchia di recente ha anche proposto una “Caravanserai Initiative” che accomuni Azerbaijan, Georgia, Kazakhstan, Kyrgyzstan, e non c’è bisogno di aggiungere altro.

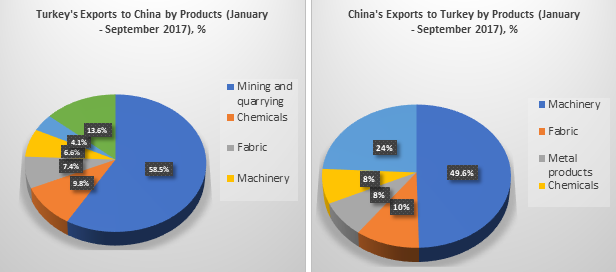

Il Middle corridor, che parte dalla Cina, passa attraverso l’Asia centrale (Kazakhstan o Kyrgyzstan-Uzbekistan-Turkmenistan), il Mar Caspio e continua tra i territori di Azerbaijan e Georgia fino alla Turchia, è in qualche modo alternativo a uno di grandi corridoi immaginati dalla Bri cinese, ma questo non vuol dire che alla fine i cinesi non trovino il modo di partecipare al progetto. Se lo scopo di Pechino è avere “proprie” rotte commerciali, o quantomeno rotte controllate da paesi con i quali vi sono profondi interessi in comune, anche il Middle corridor turco, che peraltro ha la comodità di evitare l’Iran, potrebbe finire nell’elenco della spesa di Pechino. Specie considerando che i due paesi condividono già parecchi interessi. Basta dare un’occhiata anche fugace ai loro flussi commerciali (grafico sotto) per rendersene conto.

Scambiandosi una notevole varietà di beni.

Altresì utile sapere che la Cina (dati 2017) era il primo partner eccedentario della Turchia.

Con ciò indovinandosi uno schema al quale siamo ormai avvezzi, quanto alle finalità e agli esiti del capitale cinese. Nell’agosto scorso, per fare un altro esempio, la banca centrale cinese, riportano le cronache, avrebbe versato un miliardo di dollari in Turchia attuando un accordo di swap che risaliva al 2012. In tempi non sospetti, quindi, ma molto lungimiranti.

Già con questi pochi elementi la retta delle relazioni sino-turche, prima quasi invisibile, inizia a tratteggiarsi, con ciò scoprendosi persino sensato l’irrigidimento turco nei confronti degli Usa, del quale la Turchia è partner dentro la Nato, che sembra preludere a un riposizionamento di turchi verso Oriente. Anche qui riscoprendo una vocazione antica, che risale agli albori della storia, quando la penisola turca, all’epoca si chiamava Asia minore, era il terminale mediterraneo della prima globalizzazione documentata: quella mesopotamica.

Pure fermandoci qui, possiamo già domandarci se la relazione sino-turca possa arrivare in futuro a diventare strategica come dicono stia diventando quella fa russi e cinesi. E poi chiederci se avverrà la saldatura di queste relazioni bilaterali in un triangolo, col consolidarsi delle relazioni fra Russia e Turchia, che sembra comunque già ben avviato, con la crisi siriana a far da levatrice. L’intenzione di infittire la collaborazione militare fra i due paesi è stata più volte ribadita.

Soprattutto dovremmo domandarci se tre paesi che hanno in comune molti interessi economici, una certa vocazione autocratica e una certa antipatia verso gli Stati Uniti siano in grado di tenerlo in piedi questo triangolo. Ma questa è decisamente un’altra storia.

Cartolina: Il compratore di ultima istanza

Poiché viviamo il paradosso di un tempo dove il denaro ha un costo negativo e tuttavia l’attività economica langue, stupisce poco osservare che i bond corporate siano divenuti cari malgrado le prospettive delle aziende siano tutt’altro che floride. Ciò vuol dire che gli investitori, a caccia disperata di rendimenti sono disposti a correre il rischio crescente che gli utili delle aziende non riescano a ripagare le loro cedole. L’attività langue, appunto. Sbaglierebbe chi pensasse che gli investitori non si pongono il problema. Il fatto è che ormai hanno capito che si prepara l’evoluzione finale del central banking: da prestatore di ultima istanza a compratore di ultima istanza. A cominciare dai corporate bond.