Categoria: Annali

Cronicario: Ho un conflitto di disinteressi

Proverbio del 5 febbraio Per innalzare un muro serve mettere pietra su pietra

Numero del giorno: 173 Numero di anziani in Italia ogni 100 giovani

Sono sinceramente combattuto, davvero. Non bastassero gli aggiornamenti pressoché istantanei sul Coronavirus, mi trovo a dovermi decidere su cosa concentrare l’attenzione, dovendomela vedere con informazioni a dire poco salienti. Per dire: L’Ue dice di aver avviato la revisione del Patto di stabilità che, scrivono, ha ridotto i rischi ma non ha fatto diminuire i debiti.

Roba forte. Ma niente rispetto a quello che viene dopo. Lascio da parte il calo del commercio al dettaglio nell’Ue a dicembre (-1,6), ma proprio non riesco a smettere di leggere che una nota agenzia anticorruzione lancia un appello perché siano pubblicati on line gli stipendi dei dirigenti pubblici, che ovviamente sono la lettura preferita degli italiani.

A un certo punto mi sembra assolutamente dirimente fare attenzione ai giudici di pace che dicono di temere che le udienze con gli immigrati favoriscano il contagio cinese, che mi sembra la perfetta epitome dello spirito del tempo.

Ma a un certo punto arriva l’autentica notizia che sfonda il muro della mia attenzione: il vicepremier del fu governo del cambiamento chiama alla riscossa le truppe cammellate in piazza, il prossimo 15, perché – dice – un tale in perfetto conflitto di interessi, vuole abolire la riforma dei vitalizi e ridare la pensione ai vecchi politici. Ed è allora che finalmente capisco cosa si agita dentro di me.

Anche io vivo un conflitto. Di disinteressi.

A domani.

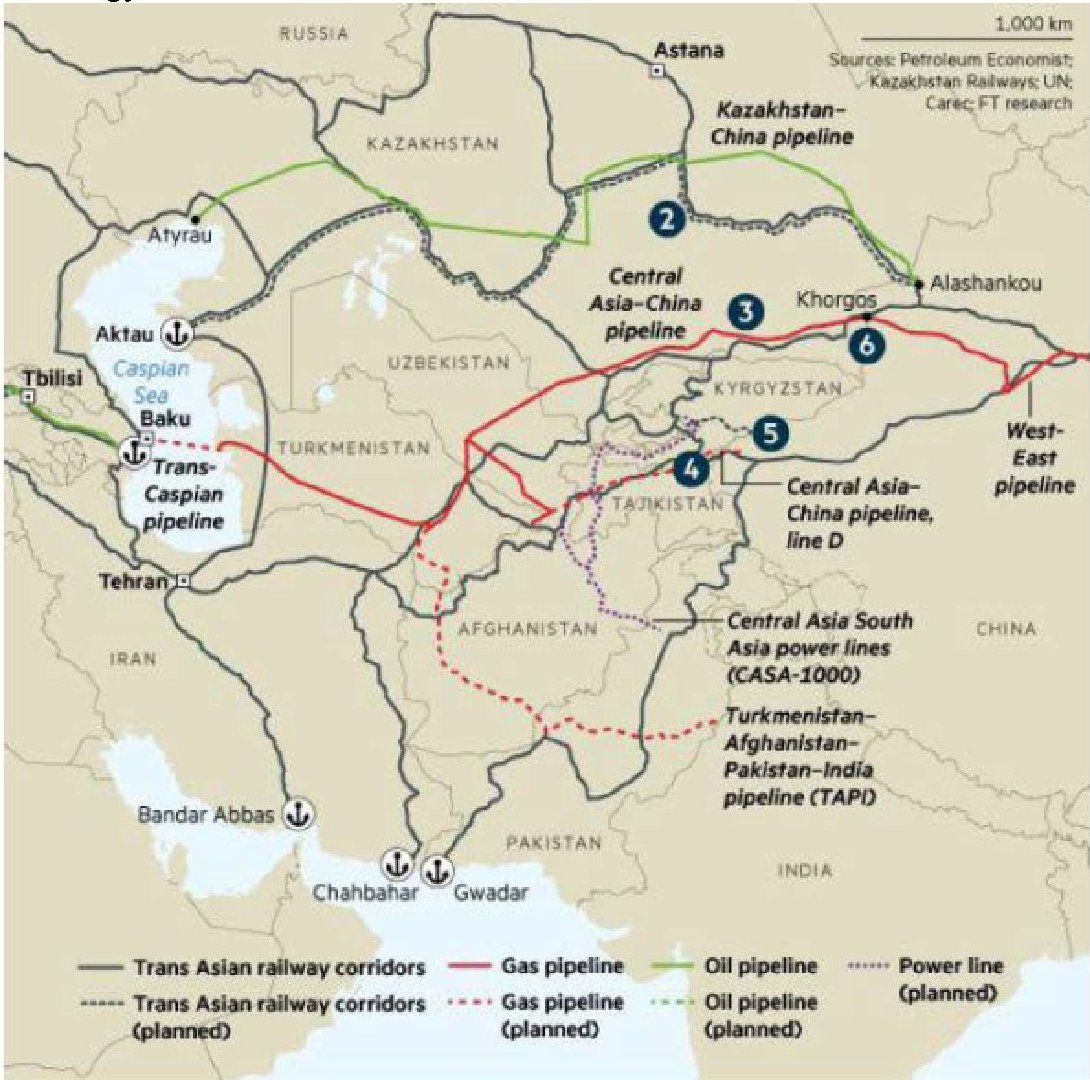

Nel cuore dell’Eurasia: Il connubio energetico con l’Ue

La questione è molto semplice: l’Unione Europea ha un disperato bisogno di energia, quindi gas e petrolio, e deve importarne molta. Per tutti gli anni ’90 e buona parte dei 2000 l’Ue ha seguito l’orientamento espresso dagli Usa, che sostanzialmente puntava sui paesi dell’Asia centrale, grandi produttori, come fonte alternativa alla Russia che – insieme alla Cina – veniva classificata come concorrente geopolitico.

Molti l’avranno dimenticato, ma furono gli Usa, nel 1999, a varare il Silk road strategy Act. La memoria della via della seta, quattordici anni prima della Cina, diventava lo strumento di un disegno politico che aveva il fine di garantire assistenza umanitaria ed economica ai paesi del Sud del Caucaso e dell’Asia centrale, prevedendo anche “assistenza nello sviluppo delle infrastrutture necessarie per la comunicazione, i trasporti, l’istruzione, la salute e il commercio energetico sull’asse Oriente-Occidente”.

In questa temperie nacque l’idea dell’amministrazione Clinton di utilizzare le rotte energetiche come strumento politico, e quindi innanzitutto per diminuire l’influenza della Russia nella zona centroasiatica. La prima opera ad andare in questa direzione fu l’oleodotto Baku-Tbilisi-Ceyhan, divenuto operativo nel 2006. L’infrastruttura collega il petrolio Kazako, Azero e Turkemeno da Baku fino al porto turco sul Mediterraneo di Ceyhan, attraverso la Georgia, rappresentando la prima rotta alternativa che collegava la regione al mercato europeo. Che d’altronde è un po’ lo scopo del gioco.

Sempre negli anni ’90 l’amministrazione Clinton sponsorizzò la costruzione di un’altra arteria energetica destinata a portare il gas Turkmeno in Europa, che però ebbe meno fortuna: la Trans-Caspian gas pipeline.

![]()

Il terzo progetto promosso dagli Usa fu la Turkmenistan-Afghanistan-Pakistan-India (TAPI) pipeline.

Stavolta scopo dell’iniziativa non era servire l’Europa, ma l’India, notoriamente affamata di energia (come d’altronde la Cina), e legata molto saldamente alla Russia. Si ricorda la visita di Hillary Clinton in India nel luglio 2011, quando fu nuovamente scomodata la visione della “New silk road” per definire la strategia Usa nei confronti del centro Asia, ancora due prima che il “marchio” venisse ufficialmente (e definitivamente) adottato dai cinesi, col famoso discorso del presidente Xi del 2013.

La visione Usa era leggermente diversa da quella cinese, visto che puntava sullo sviluppo dell’Afghanistan – con ciò fallendo clamorosamente – come anello di congiunzione fra Asia centrale e Asia del Sud. Ma forse il fallimento Usa ha più a che fare con la mancanza di sensibilità storica, oltre che con il fatto che gli americani non avevano (e non hanno) alcuna intenzione di investire massicciamente sulle infrastrutture asiatiche come hanno dimostrato di voler fare più tardi i cinesi.

Ma a parte gli esiti, il disegno Usa era chiaro e ancora ai nostri giorni fa vedere i suoi effetti. E tuttavia sono di molto mutati i presupposti. A parte la dipendenza energetica dell’Europa, che rimane e semmai si approfondisce, gli Usa sembrano sempre più lontani dal Grande Gioco – malgrado la recente visita di Mike Pompeo nella regione – e anche attori insospettabili, come la Turchia, che ormai è divenuta terminale strategico per molte rotte energetiche, sembrano aver preso nuovi orientamenti.

L’Ue, non a caso, ha deciso di puntare sul Southern Gas corridor, che collega il Caspio all’Italia, passando dal Sud dell’Europa. Di recente è stato inaugurata una porzione di questo gasdotto – il TANAP – ed entro l’anno dovrebbe diventare operativo anche il TAP, che arriva fino in Italia.

E così facendo raggiunge l’obiettivo della diversificazione energetica appoggiandosi a paesi che in teoria sono indipendenti dalla Russia e che però – inevitabilmente – coltivano loro disegni strategici. E al tempo stesso vengono promossi altri progetti, come il Nord stream 2, che urtano non poco la sensibilità Usa, visto che in pratica collegano maggiormente l’Ue alla Russia. Al punto che il progetto è finito nel mirino delle sanzioni Usa.

Tutto ciò lascia intuire che se è ovvio che tutte le strade del gas – come peraltro del greggio – finiscano per portare nell’Ue, è altrettanto ovvio che il declinare dell’influenza americana nel continente ha lasciato l’Europa più sola. E questo spiega certe idee che già da tempo circolavano a Bruxelles, come quella di iniziare a pagare in euro le forniture energetiche.

Se le rotte energetiche legano inevitabilmente l’Ue alla Russia e al centro Asia diventa sempre più difficile, in un mondo dove l’energia fossile è ancora vitale, svincolarsi dall’abbraccio “politico” dei propri fornitori. L’America forse l’ha dimenticato. L’Europa no.

(3/fine)

Puntata precedente: L’ombra della Turchia sull’Asia centrale

Cronicario: Ciao, sono il Coronavirus

Proverbio del 4 febbraio Sorridi alla vita e la vita ti sorriderà

Numero del giorno: 10.131 Ferrari consegnate nel 2019

Ciao, sono il Coronavirus, forse avete già sentito parlare di me. Sono l’ultimo arrivato di una lunga serie di spauracchi che tira fuori il peggio di voi, ma io a differenza – chessò – degli immigrati o delle tasse, ho i superpoteri. Con me le persone diventano superstronze.

E lo sapete perché? Perché li spavento a morte. Letteralmente. Dicono di me che sono supercattivo. Ma in realtà esagerano e li capisco, poveretti, quelli che dispensano allarmi. Coi tempi che corrono, a tutti i livelli corre anche la voglia di pararsi la seduta, o poltrona, in quanto raffinato simbolo delle terga. Non so se mi spiego. E allora ecco qua la gara a chi la spara più grossa.

Ma vi giuro che non sono così cattivo: mi disegnano così. I governanti per i motivi di cui sopra, i giornalai per quelli di cui sotto.

E così si arriva a fare e pensare (non necessariamente in quest’ordine) le grandi minchiate che pensate e fate (neanche in quest’altro ordine) tutti. Col che mi avete reso definitivamente felice. Non solo sono famoso, ma anche temuto e riverito. Insomma sono pronto per il futuro.

Ho già lo l’hashtag perfetto per le prossime elezioni: #piùvaccinipertutti.

A domani.

Se l’economia cinese starnutisce, quella russa prende l’influenza

In tempi di paura virale – la peggiore perché incontrollabile – non stupisce che gli osservatori internazionali già preconizzino un pessimo inizio d’anno per l’economia globale, che rischia di contrarsi in ragione diretta del ritirarsi delle attività che inevitabilmente genera un’emergenza sanitaria, delle quali abbiamo già avuto un assaggio e che hanno già condotto ai prevedibili crolli di borsa in Cina – con l’ormai immancabile intervento della banca centrale che ha iniettato liquidità – e calo del 20% della domanda di petrolio, secondo quanto ha riportato Bloomberg. Le ultime notizie riportano la decisione della Hyundai di chiudere alcuni impianti per mancanza di componenti dalla Cina e dell’isolamento di altre città cinesi nello Zhejiang, fra le quali rientrano anche alcuni distretti della capitale Hangzhou che ospita il quartiere generale di Alibaba. E non c’è granché altro da aggiungere.

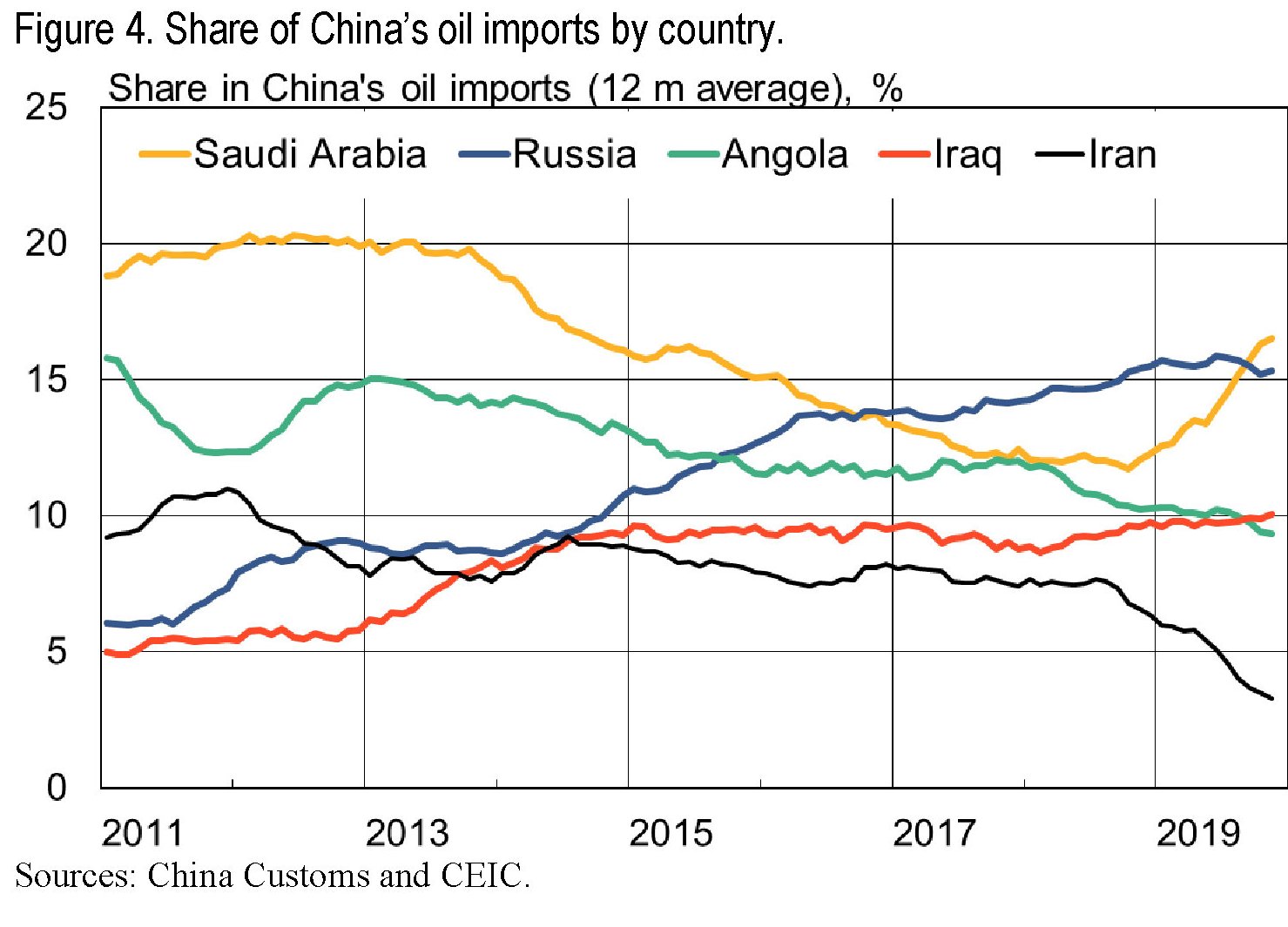

Diventa però interessante provare a farsi un’idea su come le conseguenze del virus cinese – stavolta economico – possano diffondersi una volta che Pechino inizierà a mostrare gli effetti del malanno produttivo che aleggia sul suo capo, e che potrà divenire visibile già dal primo trimestre di quest’anno. Magari cominciando dai paesi che più di altri hanno relazioni economiche con la Cina. Come la Russia.

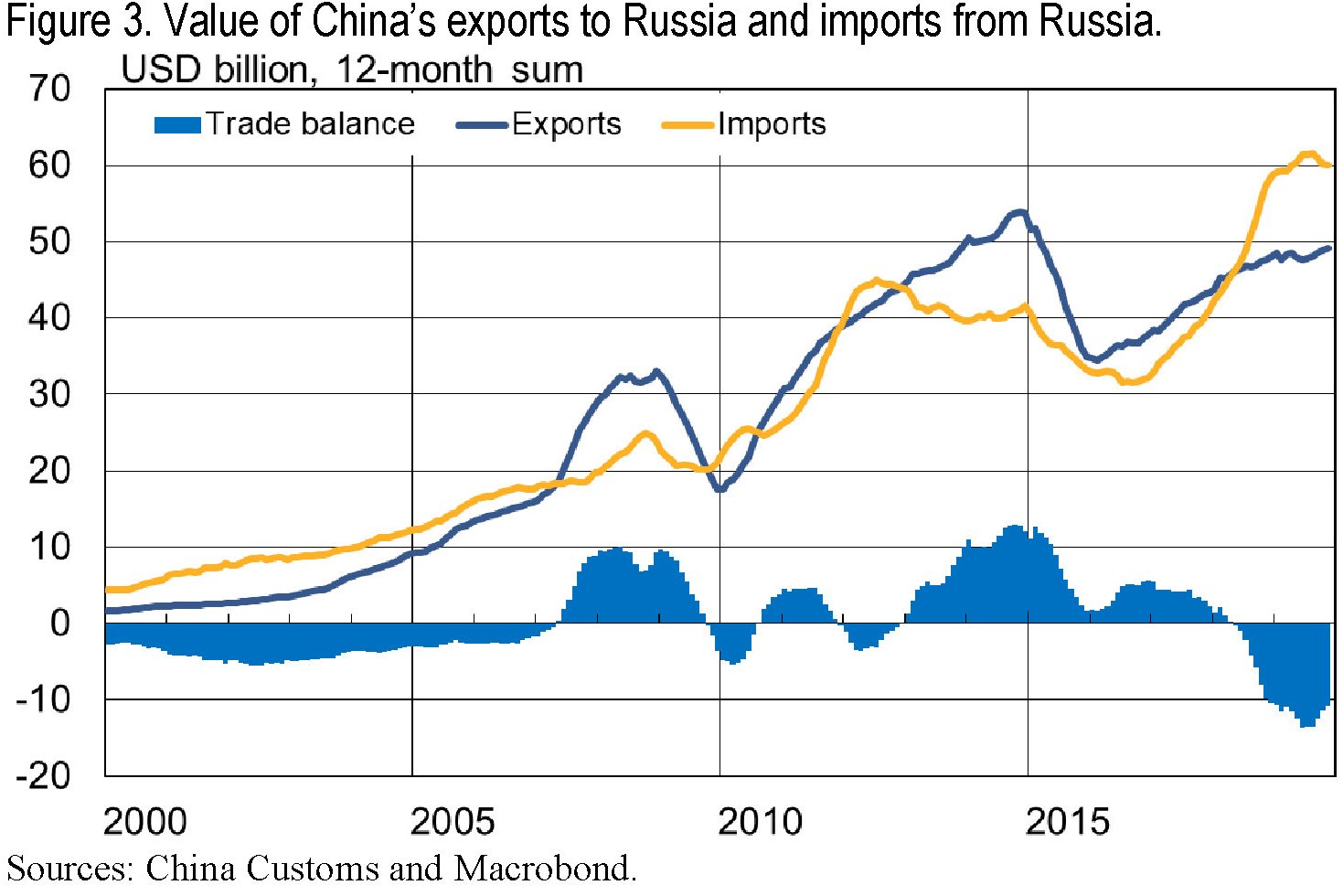

L’occasione ce la fornisce un approfondimento molto interessante pubblicato da Bofit che analizza i profondi legami che uniscono l’economia cinese a quella russa, che non solo la geografia ma soprattutto la storia recente hanno molto approfondito.

Non che la Russia sia un’eccezione. La Cina ha partnership con tutto il mondo. Ma il legame con la Russia ha un valore particolare, perché rappresenta anche l’elemento di saldatura di quella che abbiamo chiamato globalizzazione emergente. E soprattutto questo legame si è infittito notevolmente a partire dal 2014, quando la crisi ucraina fece precipitare le relazioni russe con l’Occidente, alimentando per converso quelle con l’Oriente. Anche qui, la collaborazione nel settore energetico è stata fondamentale.

Qualche numero servirà a dimensionare il problema. L’export russo di beni pesa circa 440 miliardi l’anno, il 13% del quale, pari a circa 57 miliardi, è diretto in Cina. Nell’ultimo decennio questa quota oscillava intorno al 5-6%. Le importazioni russe pesano globalmente 240 miliardi l’anno, il 22% delle quali (52 miliardi) proviene dalla Cina. Il valore di questo commercio è in buona parte determinato dalle fluttuazioni dei beni energetici, dalla capacità produttiva russa e dal valore della moneta russa, le cui fluttuazioni hanno effetti diretti sulle importazioni russe e, di conseguenza, sulle esportazioni cinesi.

La Cina importa soprattutto materie prime dalla Russia. Dall’inizio del nuovo secolo non ci sono stati grandi cambiamenti, anche perché la Cina ha imparato a prodursi da sola molte delle cose che prima importava dalla Russia, a cominciare dalle armi. Anche l’interscambio di servizi è poco pronunciato.

Al contrario l’export cinese verso la Russia è molto più composito, e nel tempo si è spostata dalle produzioni a basso valore aggiunto, come tessile e abbigliamento, a quelle a più alto valore come macchinari ed equipaggiamenti. Peraltro la crisi ucraina ha contribuito a indirizzare la domanda di beni ad alta tecnologia russa verso la Cina, visto che Mosca, proprio in conseguenza degli embarghi, che hanno ridotto le importazioni russe dall’Occidente dai 315 miliardi del 2013 ai 240 del 2018 (-24%).

Dal 2010, scrivono gli economisti di Bofit, il 22% delle importazioni di beni russi arriva dalla Cina e dal 2013 questa quota è ulteriormente cresciuta anche grazie alle buone performance cinesi nei settori ad alta tecnologia. La conseguenza è stata che la quota russa dell’export cinese, stabile intorno al 2% nell’ultimo decennio, è arrivata al 3%, mentre la quota cinese di import russa è cresciuta solo in ragione della maggiore domanda di energia dei cinesi.

La tabella sotto permette di analizzare in dettaglio i flussi di import ed export fra i due paesi.

E già da questi pochi elementi possiamo farci un’idea delle ragioni per le quali i russi siano a rischio decrescita. Decrescita cinese, ovviamente.

(1/segue)

Puntata successiva: Finanza e petrolio alla base del matrimonio fra russi e cinesi

Ecco perché migliora il saldo italiano Target 2

L’ultimo bollettino di Bankitalia contiene diverse informazioni interessanti che ci aiutano a monitorare l’andamento del saldo Target 2, ovvero il sistema contabile che misura i flussi finanziari fra le banche centrali dell’Eurosistema e che tanta letteratura leggendaria ha stimolato. Ce ne siamo occupati più volte, quindi inutile tornarci sopra. Limitiamoci a illustrare gli ultimi aggiornamenti.

Cominciamo dai dati. A fine anno il saldo Target 2 è risultato negativo per 439 miliardi, 29 in meno rispetto a settembre e, scrive Bankitalia, “si è ulteriormente ridimensionato nella prima metà di gennaio”. Nel solo bimestre ottobre-novembre 2019 il saldo è migliorato di 62 miliardi. Un deciso miglioramento rispetto al dato del 2018, quando il saldo era negativo per oltre 480 miliardi.

Quali sono le ragioni di questo miglioramento? Com’è noto, il Target 2 fotografa gli afflussi e i deflussi di capitali dal nostro paese. Quindi un ingresso di denaro dall’estero, ad esempio l’acquisto di titoli pubblici italiani da parte dell’estero, viene registrato come afflusso, al contrario di quanto accade con le uscite.

Nel corso del 2019, e in particolare nel periodo autunnale, si è osservato un notevole interesse da parte degli investitori esteri nei confronti del nostro debito pubblico. Tra gennaio e novembre , infatti, costoro hanno effettuato acquisti netti per 108 miliardi, dei quali 90 in titoli pubblici del Tesoro “un importo – nota Bankitalia – superiore alle emissioni nette del Tesoro nello stesso periodo”. Per converso, gli italiani hanno effettuato investimenti esteri di portafoglio per 55 miliardi.

A questo andamento si è sommato il contributo del saldo positivo del conto corrente, che misura la somma algebrica delle nostre transazioni di beni e servizi con l’estero, che si è mantenuto attivo per un importo pari al 2,7% del Pil (circa 48,7 miliardi) grazie soprattutto al contributo delle merci.

Un terzo elemento, generato stavolta dalle politiche monetarie della Bce, si è aggiunto al trend che ha migliorato il saldo Target: ossia la raccolta delle banche italiane all’estero, risultata positiva per circa 23 miliardi “soprattutto in relazione alle operazioni di arbitraggio rese possibili dall’avvio del nuovo sistema di remunerazione delle riserve bancarie dell’Eurosistema, two-tier system”.

Ricorderete che la Bce ha deciso un doppio livello di remunerazione delle riserve bancarie detenute a Francoforte. In particolare si prevede che tali riserve abbiano una remunerazione nulla per l’ammontare pari a sei volte il requisito minimo e un tasso negativo per le riserve ulteriori. Questo sistema, spiega Bankitalia, “ha reso conveniente una redistribuzione della liquidità tra banche e sistemi bancari nazionali, determinando un afflusso di fondi verso gli intermediari italiani nel loro complesso”.

L’aumentata disponibilità estero verso i titoli pubblici italiani è probabilmente l’aspetto più interessante da osservare, anche per il significato, in termini di fiducia, che porta con sé. Ma come ogni cosa c’è sempre un risvolto della medaglia. Il miglioramento della valutazione dei nostri titoli, unito alla circostanza che sono detenuti all’estero, ha peggiorato la nostra posizione debitoria estera netta, passata dal 2,2% del pil di fine giugno al 3,1% (55,3 miliardi) di fine settembre. Ciò è stato determinato pressoché esclusivamente dagli aggiustamenti di valutazione generati proprio dal miglioramento dei nostri titoli, che ha addirittura più che compensato i nostri attivi di conto corrente.

Da qualunque lato lo si guardi, insomma, siano che all’estero lo comprino sia che lo vendano, il nostro debito pubblico rimane il problema. E nessuno, aldilà di certe fantasie, ha soluzioni.

Cronicario: Uk dalla Brexit alla Virusin

Proverbio del 31 gennaio E’ più facile proteggere i piedi con i sandali che riempire il mondo di tappeti

Numero del giorno: 5 Milioni stanziati dal governo per l’emergenza sanitaria

Premesso che non si scherza con queste cose – il Cronicario ha la dispensa perché è manifestazione conclamata di scelleratezza – la contemporanea uscita delle due notizie che arrivano dall’Uk, ossia la Brexit di mezzanotte di oggi e la Virusin di mezzogiorno, fa capire quanto la realtà sia assai più interessante della fantasia.

Oltre ad essere – sempre la realtà – notoriamente stronza: l’apice del sogno de-globalizzante britannico, che vedeva nell’incubo Ue la più grande delle sue paure, arriva lo stesso giorno in cui si manifestano i primi due casi di contagio da coronavirus, ossia l’apice (negativa) della globalizzazione inevitabile che – a carissimo prezzo – siamo costretti a pagare tutti. Noi italiani, alle prese con un’emergenza dichiarata nazionale, ma anche loro, che vivono in un isola, da domani ancora più isolata, in mezzo al freddo delle correnti internazionali.

Ma siccome è buona norma praticare l’allegria, diciamo ciao ciao ai cugini Britons, e in bocca al lupo. Senza di noi se la caveranno benissimo. Almeno per un po’.

E anche col virus, ovviamente, saranno bravissimi. D’altronde, è sovrano come loro.

Buon week end.

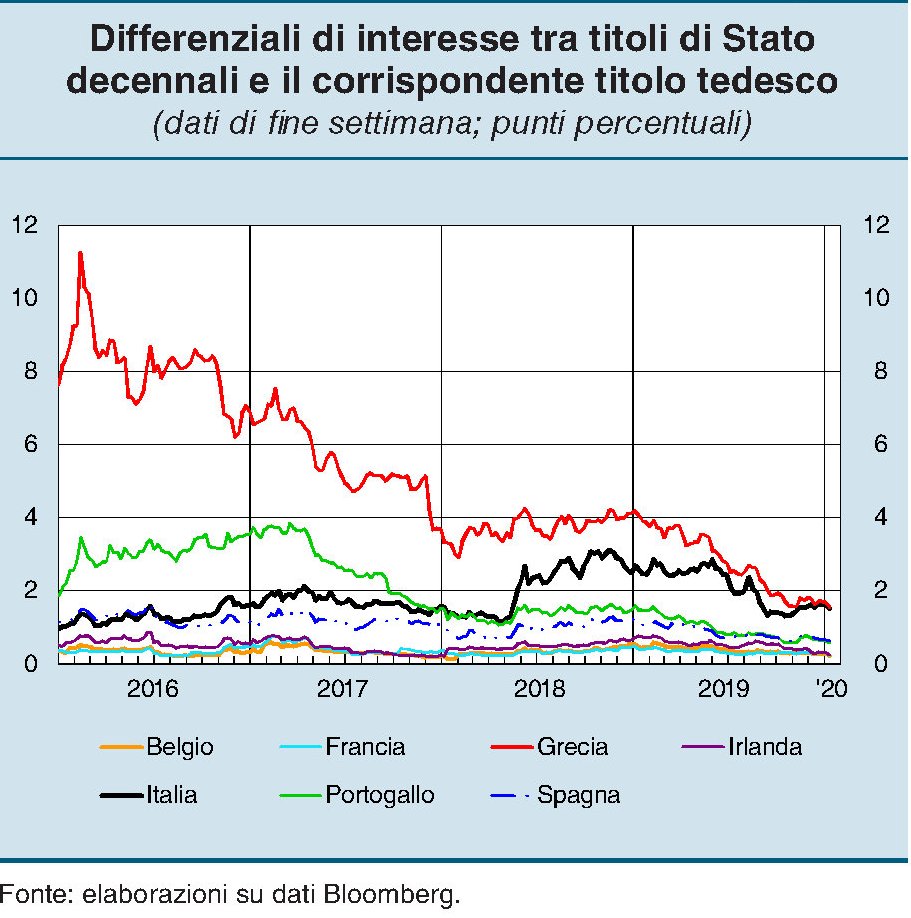

Cartolina: Grecia mon amour

Poiché discorrere di spread ormai è fuorimoda, è sfuggito ai più il sostanziale appaiarsi del nostro differenziale col Bund tedesco con quello greco, già evocatore di sostanziali disgrazie, ormai ricondotto, grazie ai buoni uffici delle cattive maniere, verso i lidi tranquilli fra i quali veleggiamo anche noi, che certo greci non siamo, neanche nei comportamenti da Rodomonte dei quali i greci diedero prova, con tanto di referendum anti-europeo, prima di cedere al buon senso. Per nulla ammaestrati dall’esperienza, noi decidemmo, tuttavia, di somigliare ai greci nel 2018, esibendo una certa spacconeria che si osserva chiaramente nell’impennarsi della curva del rendimento del nostro decennale. Salvo poi regredire rapidamente verso l’italico accontentarci. Se oggi siano i greci a somigliare all’Italia o il contrario è materia da specialisti. Di sicuro facciamo coppia, noi e loro, nell’Europa del 2020.

Il virus cinese, molto più dei dazi, mina la globalizzazione

A guardare le cronache dell’allarme sanitario che squilla a più non posso da Pechino, emerge con chiarezza un’evidenza: una settimana di paura del coronavirus ha fatto più danni alla Cina di un anno e passa di guerra commerciale, al termine della quale la Cina ha pure aumentato i suoi attivi commerciali. Soprattutto il virus rischia di isolare la Cina – già in autoquarantena da giorni – e così facendo mette in crisi i processi della globalizzazione, evidentemente assai più sensibile alla paura delle malattie che alle intemerate dei politici.

Alcuni esempi tratti dalle cronache aiuteranno a mettere a fuoco. Lasciamo da parte la reazione – prevedibile – dei mercati finanziari, come sempre ostaggio dei saliscendi umorali degli operatori. A fare la differenza è quella che con qualche semplificazione viene definita economia reale. I viaggi all’estero, ad esempio. Non bastassero le indicazioni delle autorità cinesi a muoversi meno possibile – che arrivano fino alla sospensione di trasporti in alcune aree sensibili – è arrivata la notizia che Trump stava pensando di sospendere i voli per la Cina, insieme a quella che la British Airways lo aveva già deciso. Stessa cosa ha fatto la compagnia indonesiana Lion Air e anche la Lufthansa ha tagliato i voli.

A un certo punto è anche arrivata la notizia che sono state annullate le prove di coppa del mondo di sci previste in Cina in febbraio. Un altro pezzo della Cina “internazionale” che viene meno. Per non parlare della psicosi ormai, quella sì, pandemica. L’Australia, dove erano in trasferta, ha chiuso in quarantena in albergo la nazionale cinese femminile di calcio, “colpevole” di esser passata da Wuhan alcuni giorni prima. Questo mentre il Mozambico bloccava il rilascio di visti ai cinesi. Il Kazakhstan e la Mongolia hanno chiuso le frontiere con la Cina. Non stupisce che ormai ovunque i cinesi vengano guardati con apprensione, se non con sospetto. Lo stesso giorno la Toyota ha annunciato la sospensione della produzione fino al prossimo 9 febbraio, mentre Stairbucks chiudeva temporaneamente la metà dei suoi punti vendita in Cina e Ikea tutti i suoi store.

Ed è proprio sull’avverbio “temporaneamente” che si misurerà la gravità della crisi. Quanto più a lungo durerà la paura, tanto più gravi saranno gli effetti sull’internazionalizzazione, nella quale la Cina gioca un ruolo di straordinaria importanza. Il mondo che mette al bando ciò che arriva dalla Cina è lo stesso mondo che sta segando l’albero su cui è seduto. Per dirla con le parole del presidente della Fed Jerome Powell, “il virus crea incertezze per la crescita dell’economia mondiale”.

La storia peraltro non incoraggia all’ottimismo. E’ già successo una volta che un’epidemia partita dalla Cina abbia distrutto una globalizzazione. Parliamo dalla peste nera del XIV secolo, arrivata in poche settimane in Europa proprio in ragione dell’intensa attività di scambi internazionale, che ieri come oggi, legava l’Oriente all’Occidente. Certo, il mondo è assai meglio attrezzato di allora contro le pandemie. Ma al tempo stesso lo sono anche i patogeni che, come noi, prendono gli aerei. Nel dubbio la globalizzazione si ritrae. E questo è il punto saliente.

Cronicario: La rivoluzione che ci salverà: più ispettori per tutti

Proverbio del 29 gennaio Il fondo del cuore è più lontano del fondo del mondo

Numero del giorno: 135 Debito pubblico in % Pil in Italia nel 2020 per il Fmi

A un certo punto di una giornata, funestata dalle pestilenti notizie che arrivano dalla Cina, succede l’inimmaginabile: una convergenza parallela fra il Fmi e il presidente Inps.

Lo so: è incredibile. Nessuno poteva immaginare che l’élite internazionalista sorosiana potesse incontrarsi col teorico della disoccupazione come strumento dell’ampliamento del deficit fiscale, assurto perciò a importanti responsabilità. Eppure è così. Sia l’uno che l’altra convergono sul punto: serve maggiore lotta all’evasione fiscale.

Vengo e mi spiego. L’uno si è esibito in una qualche audizione parlamentare lanciando un preoccupante grido di dolore: nel 2019 le ispezioni dell’Inps sono state solo 14.000 a fronte delle 80.000 del 2012, dice. Ma poi la notizia è che di queste su 14.000 imprese controllate, 12.000 avevano commesso irregolarità. Perciò, apriti cielo.

Ora rimane il fatto che le 80.000 aziende controllate avevano originato sanzioni per 1,1 miliardi nel 2012, mentre le 14.000 del 2019 (di cui 12.000 irregolari) 873 milioni, poco meno. Quindi potremmo dedurne che è aumentato il valore marginale delle sanzioni, e che di conseguenza i 1.083 ispettori dell’Inps del 2019 lavorano meglio dei 1.510 del 2012. Ma per il nostro presidente – non a caso teorico della disoccupazione espansiva col reddito cittadinanza – vale il contrario. L’Inps deve tornare ad assumere ispettori, perbacco e perdinci, visto che non crede “si siano ridotte le irregolarità”.

Capitolo due: il Fmi. Lorsignori come ogni anno hanno rilasciato la loro analisi sulla nostra economia, isolando qua e là perle come un deficit previsto al 2,4% quest’anno a fronte di un debito al 135, con un pil inchiodato al +0,5%, non trascurando ovviamente raccomandazioni molto signorilmente trascurate dai nostri policymaker. Tipo: l’Italia deve mantenere l’età della pensione ancorata all’aspettativa di vita e legare strettamente gli assegni ai contributi versati nell’arco della vita lavorativa.

Per non parlare del reddito di cittadinanza che, scrivono, rischia di scoraggiare la partecipazione al lavoro.

Ma quello che avrà fatto vibrare di gioia il fan degli ispettori Inps è stato il riferimento alla lotta all’evasione, che, dicono i sorosiani, deve proseguire, visto che secondo loro serve un intervento sul cuneo fiscale pari al 2% del pil – una robetta di oltre 30 miliardi, a fronte dello 0,2-0,3% della manovra del governo, da recuperare ampliando la base imponibile Iva, rivedendo le rendite catastali e ovviamente, con la lotta all’evasione. Chiaro?

La soluzione ai nostri mali è semplice quanto rivoluzionaria: più ispettori per tutti. Qualcuno pagherà.

A domani.

Nel cuore dell’Eurasia: L’ombra della Turchia sull’Asia centrale

Lasciamo per un attimo da parte l’evidente capacità di influenza di Russia e Cina sul mondo centro-asiatico, divenuto come abbiamo visto di nuovo una variabile rilevante all’interno del nuovo Grande Gioco euroasiatico in virtù della sua dotazione di risorse energetiche, che motiva un’importante rete di dotazioni infrastrutturali e ancor di più ne renderà necessarie in futuro.

Assai più interessante, perché poco visibile, è l’influenza che altri paesi stanno lentamente guadagnando nella regione, vuoi per la loro prossimità – ad esempio l’Iran, cui appartenevano molti di questi territori ai tempi dell’impero persiano – vuoi per le loro caratteristiche etniche e religiose, come la Turchia. Quest’ultima, a differenza dell’Iran, è di tradizione sunnita, come gran parte dei paesi centro-asiatici, e soprattutto esprime una prossimità etnico-linguistica con la regione centro asiatica che non ha meno peso di quella semplicemente geografica.

Proprio questa prossimità è stata lo strumento che ha consentito alla Turchia di proporsi come interlocutrice – una sorta di pone culturale – fra la regione e l’Occidente dopo il collasso dell’Unione sovietica, potendo contare sulla propria appartenenza alla Nato. Non a caso Ankara è stata il primo paese a riconoscere l’indipendenza di questi paesi dopo la fine dell’URSS.

Nei primi anni Novanta del secolo scorso, facendo leva sulla comunanza etnica, la Turchia promosse l’International Organization of Turkic Culture (1993), cui seguì, nel 2009, il Cooperation Council of Turkic Speaking States. Al tempo stesso furono intensificate le relazioni commerciali. Il volume degli scambi ormai sfiora i cinque miliardi di euro, collocando la Turchia al quinto posto fra i partner commerciali dopo l’Ue, la Cina, la Russia e la Svizzera. Si stima che le compagnie turche abbiano investito 13 miliardi di dollari nella regione, solo nel 2017, mentre il totale degli investimenti dovrebbe superare gli 86 miliardi.

Alcuni osservatori dubitano che questo sia bastato a realizzare l’idea di una Turchia ponte fra Asia centrale e Occidente. Ma questo non vuol dire che la Turchia sia meno strategica di prima nei confronti di questa regione. Basta cambiare il punto di osservazione. Non più una Turchia ponte fra centro-Asia e Occidente, ma una Turchia come ponte fra centro-Asia ed Eurasia.

Questa possibilità, che procede di pari passo con l’infittirsi delle relazioni turche con Russia e Cina, viene perseguita concretamente dalla Turchia, che continua a praticare una politica, nei confronti dei paesi della regione, strutturata lungo alcune coordinate, fra le quali spicca quella di proporsi come terminal per le loro forniture energetiche verso Occidente. Ruolo che la Turchia ha capito essere, insieme alla sua appartenenza alla Nato, il modo migliore per rendersi indispensabile.

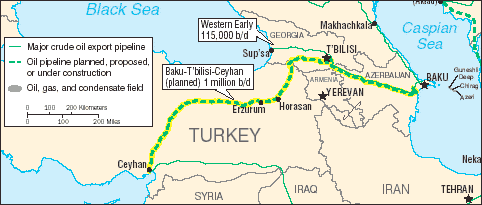

Anche in questa partita, insomma, l’energia gioca un ruolo importante. Sia perché la Turchia ha bisogno di importare molto petrolio e gas. Sia perché in Turchia arrivano molti gasdotti e oleodotti. Fra questi è molto nota la Baku-Tbilisi-Ceyhan oil pipeline, fortemente sponsorizzata dall’allora presidente Usa Clinton, che aveva lo scopo di creare una via dell’energia verso il Caspio capace di insidiare la preponderanza delle forniture russe verso l’Europa.

A questa infrastruttura si aggiunge la Baku-Tbilisi-Erzurum gas pipeline, conosciuta la South Caucasus Pipeline, anch’essa fuori dall’orbita russa e parte integrante dell’European Southern Gas Corridor. Al contrario, il gasdotto Turkstream, che conduce gas russo in Turchia e in Europa evitando l’Ucraina, e il Tanap (Trans-Anatolian Natural Gas Pipeline (TANAP), ricadono pienamente nell’orbita russa, con ciò manifestandosi anche nelle infrastrutture la capacità turca di servire i propri interessi insieme a due vocazioni diverse fra le quali però quella orientale appare sempre più determinante.

In questo “orientarsi”, la partita centroasiatica ha un ruolo importante. Kazakhstan e Turkmenistan contribuiscono già, anche se con pochi volumi, alla BTC pipeline. Ma lo sviluppo della Trans-Caspian pipeline, pensata per portare il gas turkmeno a Occidente, potrebbe diventare un importante tassello strategico per il Tanap. Questo spiega perché l’infrastruttura, per la sostanziale avversione di Russia e Iran, non sia divenuta ancora una realtà. E perché la Turchia abbia ancora un ruolo importante da giocare.

(2/segue)

Puntata precedente: Nel cuore dell’Eurasia: La variabile energetica dell’Asia centrale

Puntata successiva: Nel cuore dell’Eurasia: Il connubio energetico con l’Ue