Categoria: Annali

Dove investono i guardiani del conto capitale di Pechino

Volendo semplificare, potremmo dire che la Cina ha il notevole problema di esser diventata ricca, ma non abbastanza. Peggio: non potrebbe smettere di arricchirsi neanche volendolo. Ne andrebbe del ruolo che vuole giocare nel mondo. Ma questa necessità cozza con le rigidità che ancora affliggono l’economia cinese, a cominciare dalla sua impermeabilità ai flussi finanziari. I capitali non entrano e non escono dai confini cinesi a meno che Pechino non lo voglia. E questo problema è, al momento, anche la soluzione del dilemma dei cinesi, che vogliono essere globali senza esserlo davvero.

A monte ci sono alcune problematiche squisitamente finanziarie. I forzieri cinesi straripano di denaro – il sistema bancario ha depositi complessivi pari al 170% del pil – e tuttavia questa enorme ricchezza, remunerata a tassi negativi visto che il tasso di interesse individuato dalla banca centrale non copre neanche l’inflazione, rimane chiusa all’interno del paese e per una semplice ragione che Pechino conosce bene. Se solo a un 10% di questi risparmi fosse consentito di fluire all’estero, come sarebbe in un paese dove i flussi di capitale possono circolare liberamente, a farne le spese sarebbe innanzitutto la stabilità finanziaria.

Da qui la prudenza e la scelta di un liberalizzazione controllata del conto capitale. Volendo fare un parallelo, potremmo dire che la Cina si trova oggi nella situazione del Giappone degli anni ’60, cresciuto per tutta la durata della ricostruzione in un sistema chiuso e poi guidato gradualmente verso la liberalizzazione del commercio e del mercato dei cambi, fino all’adesione all’Ocse del 1964. Furono le premesse del grande boom di liberalizzazioni che caratterizzò il paese negli anni ’80 e che culminò nella grande crisi finanziaria di fine decennio che ancora oggi viene ricordata – e non a torto – come l’autentico momento di svolta dell’economia giapponese. E se la storia insegna qualcosa, si può essere certi che i cinesi avranno appreso qualcosa dall’epopea giapponese. Se non altro il fatto che rischiano di finire allo stesso modo.

Infatti la regola della prudenza guida chiaramente le scelte finanziarie estere dei cinesi. Non tanto relativamente al ritorno degli investimenti – lo abbiamo visto – quanto ai soggetti titolati a effettuarli. In sostanza, la possibilità di esportare denaro viene consentita solo a soggetti pubblici. Questi guardiani del capitale cinese sono sostanzialmente degli apripista. Servono a mantenere il controllo dei flussi finanziari e insieme a manovrarli come strumenti di una chiara politica di potenza. Basta ricordare che fra costoro figurano la China Development Bank e l’Export-Import Bank of China, ossia i bracci finanziariamente armati della Belt and road initiative.

Tecnicamente questi soggetti furono definiti Qualified Domestic Institutional Investor (QDII) nel 2006, quando fu lanciato l’ schema legislativo per consentire ad alcune istituzioni finanziarie cinesi di investire in progetti off shore per l’acquisto di azioni e obbligazioni. Nel febbraio scorso, sotto lo schema QDII erano stati autorizzati 103 miliardi di dollari di investimenti a 152 soggetti autorizzati.

Alcuni anni dopo, nel 2013, il governo adottò un secondo schema, il Qualified Domestic Individual Investor (QDII2) per consentire agli investitori retail individuali con almeno un milione di yuan (circa 160.000 dollari) di investire in prodotti finanziari offshore. Tuttavia, complice la fuga di capitali che si osservò proprio a partire da metà 2014, questa iniziativa non è ma decollata.

Un altro modo per “assaggiare” la bontà dei flussi liberi di capitale fu la costituzione di free trade zone (FTZs). Luoghi, vale a dire, dove fosse possibile scambiare denaro, nelle varie forme consentite dagli strumenti finanziari. La prima ZTF fu creata a Shanghai nel settembre 2013, cui ne seguirono altre nel Guangdong, Tianjin e Fujian nell’aprile del 2015. Fra il 2016 e il 2018 sono state approvare altre otto FTZs (Liaoning, Henan, Zhejiang, Hubei, Chongqing, Sichuan, Shanxi, Hainan). Nel marzo scorso il National People’s Congress ha approvato la nuova Foreign Investment Law che entrerà in vigore l’anno prossimo sostituendo, in senso meno restrittivo, le precedenti normative che regolavano i rapporti finanziari con i soggetti esteri.

Con prudenza analoga il governo ha adottato degli schemi per consentire agli investitori, innanzitutto cinesi ma anche esteri, di allocare risorse, sempre con chiari limiti, nelle aziende cinesi quotate nelle borse di Hong Kong, Shanghai e Shenzen. Più di recente è stato lanciato un altro schema normativo, lo Shanghai-London Stock Connect che di fatto crea un collegamento finanziario fra i due mercati borsistici. Nel gennaio scorso il governo ha proposto un Shanghai-Germania Stock connect, che replica lo Shanghai-London Stock Connect.

Da un punto di vista quantitativo, i flussi esteri “esportabili” sono stati ridotti da quando lo yuan è stato soggetto a pressioni la ribasso proprio a causa della fuga di capitali. Valga come esempio che i privati cittadini che viaggiano all’estero possono portare con sé non più di 100 mila yuan, circa 16.000 dollari.

Proviamo a ricapitolare. I cinesi sono “costretti” proprio dal loro successo ad aprirsi maggiormente al mondo, e quindi liberalizzare anche il loro conto capitale. Il governo ha intrapreso questo processo, raffreddandolo un po’ in tempi recenti dopo aver osservato una certa tendenza alla fuga di capitali, motivata probabilmente da una certa fame di rendimenti da parte degli investitori privati ma anche da alcuni profili di fragilità del sistema cinese. Pechino ha chiaro tuttavia di non poter interrompere questo processo di apertura verso l’esterno pena la compromissione del suo ruolo di potenza emergente. E nei fatti l’apertura prosegue, anche se ancora poco osservata e con essa la crescita dell istituzioni finanziarie cinesi.

Secondo le analisi svolte dagli osservatori la China Securities Regulatory Commission (CSRC), ossia l’entità di regolazione finanziaria cinese, a marzo 2017 erano registrate 109 compagnie di gestione finanziaria (fund management companies) con capitali totali pari a 3,4 trilioni di yuan. Una buona parte di queste entità amministra flussi esteri. Il grafico sotto ci dà un’idea di come queste entità investano il denaro che gestiscono, relativamente al mercato dell’equity.

Come si può osservare, le destinazioni sono molto diverse quando si parla di investimenti diretti (FDI).

E a seguire possiamo osservare gli investimenti di portafoglio.

Questa rappresentazione sintetica contiene la chiave per capire come e perché il capitale cinese si stia distribuendo attorno al mondo. La tabella sotto ci consente infine di osservare come sia cambiata la distribuzione degli investimenti nel decennio 2008-17.

Per dirla con le parole degli economisti che hanno fatto i conti, “Hong Kong è il paese più sovrappesato con un investimento medio in eccesso di circa il 20 percento mentre gli Stati Uniti sono il paese più sottopesato, con un investimento medio di circa il 20 percento”. I guardiani del capitale hanno spostato i soldi, negli ultimi dieci anni, avvicinandoli alla porta di casa. E questo è un segnale da non sottovalutare.

(4/fine).

Puntata precedente: Quel che c’è da sapere sul tesoro estero dei cinesi

Corrispondenza d’amorosi sensi monetari fra Cina e Russia

Se una globalizzazione si compone, fra le altre cose, di rotte commerciali e merci, è fuor di dubbio che la moneta, in quanto denominatore comune degli scambi, sia un’altra componente fondamentale. Nulla di strano perciò che anche su questo fronte avvengano sommovimenti che si annunciano sfidanti per l’egemone statunitense e il suo dollaro, alle prese non soltanto con le valute tradizionali, ma anche con quelle assai più perfide – perché nessuno può davvero dire di cosa saranno capaci – che provengono dai computer e vengono emesse da soggetti non statali, ma con fatturati superiori a quello di molti stati. Alle valuta digitali abbiamo dedicato lunghi approfondimenti, quindi non serve tornarci qui.

Conviene invece occuparci di quel che si agita nel vecchio e rassicurante – ma davvero poi? – mondo delle valute analogiche, quella emessi dalle banche centrali per conto dei loro governi. E in particolare di due di questi paesi che sembrano sempre più esprimere una certa comunanza di intenti, chissà poi quando autentica: la Russia e la Cina.

Lo spunto ce lo offre l’auspicio rivolto qualche giorno fa dal presidente russo Putin nel corso del forum “Russia calling” che Russia e Cina aumentino il livello di scambio reciproco denominato nelle loro valute nazionali. Aggiungendo che i due paesi sono impegnati per trovare punti di contatto fra la BRI cinese e L’Unione economica eurasiatica di Putin, avendo già creato comitati congiunti di esperti per individuare le modalità di questa collaborazione.

Da questo punto di vista la relazione fra Cina e Russia non può certamente evitare la questione monetaria. La Russia, sottoposta da tempo a sanzioni, è alle prese con un lungo e complesso processo di de-dollarizzazione che l’ha condotta non solo a diminuire sostanzialmente le riserve in dollari, ma anche a sperimentare i primi approcci di pagamento in valuta diversa dal dollaro – stavolta in euro – per le sue forniture energetiche. Una prassi, quest’ultima, che potrebbe riservare notevoli sorprese in futuro.

La Cina, dal canto suo, oltre ad aver lanciato ormai da tempo un future sul petrolio denominato in yuan, che vive allegramente nella borsa di Shanghai, è anch’essa impegnata in un ambizioso piano di internazionalizzazione della propria moneta, che trova nei mezzi finanziari messi a disposizione per i progetti della BRI i suoi strumenti ideali di diffusione. Non solo. Anche l’idea di emettere uno yuan digitale, direttamente dalla banca centrale, potrebbe giovare allo scopo. Giova anche ricordare che ormai da anni la valuta cinese è stata inserita nel basket del Fmi che serve a comporre i diritti speciali di prelievo, ossia l’unità di conto del Fondo.

Oltre a questi movimenti, tracciati per grandi linee, che i singoli paesi hanno messo in campo, ci sono anche quelli che sono stati svolti vicendevolmente. O meglio che alcuni paesi emergenti dicono di voler realizzare. Scambi in valuta russa o cinese fra i due paesi ci sono già, come d’altronde avvengono scambi in valute diverse dal dollaro fra Russia e Iran. Ma adesso la collaborazione potrebbe ampliarsi coinvolgendo anche gli altri BRICS. Le cronache raccontano di possibili collaborazioni fra i paesi emergenti per la creazione di un sistema di pagamenti alternativo allo SWIFT, un vecchio pallino russo, magari condito con un po’ di criptovalute per dare appeal alla cosa.

Anche qui, non importa al momento che tutto questo accada sul serio. Quel che conta è osservare questi fenomeni con la consapevolezza che la corrispondenza di amorosi sensi russo-cinese non risparmi neanche il caposaldo monetario della nostra attuale globalizzazione, ossia il dollaro. La storia ci dirà se questi tentativi avranno esito e quali. Intanto ci dice che questo processo, squisitamente ri-globalizzante – è già iniziato. Non è l’unico. E questa è un’altra notizia.

Cronicario: Voglio anch’io un computer sovranista

Proverbio del 9 dicembre Un uomo si valuta dal cervello, come il coltello dalla lama

Numero del giorno: 40 Aziende italiane in % con collegamento internet veloce

E siccome ormai siamo alla fiera dell’incredibile, finisce che leggo su giornali titolati – mica sul Cronicario che pure avrebbe voluto pensarci – che i cinesi hanno deciso che entro il 2022 sul suolo patrio non dovranno più esser presenti non solo i software, ma neanche i computer di marca straniera. Tutto autarchico e autoprodotto.

E siccome sono cinesi – venghino siori venghino – hanno già un piano. Non quinquennale ma triennale, visto ormai il tempo stringe. In pratica Pechino ha già disposto che tutte le istituzioni pubbliche e gli uffici che fanno capo al governo eliminino computer e software stranieri per sostenere lo sviluppo delle tecnologie domestiche con un primo taglio del 30% entro il 2020, del 50% nel 2021 e del residuo 20% nel 2022.

E’ chiaro che i cinesi hanno maldigerito la vicenda Huawei eccetera eccetera, ma che dire allora dei russi, che hanno già approvato una legge che obbliga a preinstallare anche software russo sui dispositivi elettronici esteri?

Con questi precedenti capirete che m’è venuta l’invidia. Ma che, noi che abbiamo inventato l’Olivetti, il PC, e siamo dei geni della programmazione…

dico noi, che siamo quello che siamo e che duemila anni fa governavamo il mondo, dico noi: che? Non siamo in grado di farci un computer con software autarchici?

Ovviamente col codice binario denominato in lire.

A domani.

Mercati al bivio fra guerra sino-americana e pace monetaria

Del tanto che c’è da leggere nell’ultima quarterly review della Bis di Basilea, ciò che da subito la Banca illustra, e che dobbiamo tener presente per capire meglio lo spirito del tempo, è che i mercati pattinano su una superficie di ghiaccio, sottilissima e molto scivolosa, sempre più influenzata dai torbidi politici.

La guerra sino-americana sul commercio, ad esempio, è stata la grande protagonista del trimestre oggetto delle osservazioni delle Bis, insieme alla pace generata dalle banche centrali che hanno di uovo allentato le politiche monetarie. E poiché la tenzone fra Cina e Usa ancora non si è conclusa – come peraltro rimane largamente inevaso l’altro grande tema della Brexit – ecco che i mercati paiono come vele al vento della diatriba fra i governanti, con le banche centrali sempre più compenetrate nel ruolo di pompieri monetari.

Su questo scenario s’innesta come ospite indesiderata quella che una volta si chiamava congiuntura, ossia l’andamento del ciclo economico, stretta fra i tweet capricciosi dei politici e le (poco) rassicuranti forward guidance delle banche centrali, dovendo decidere come orientare cose assai concrete come consumi e investimenti. Domandarsi se l’andamento fiacco della congiuntura, con la sua inflazione rasoterra, dipenda dai disordini politici o sia il contrario è come l’annosa questione dell’uovo o la gallina. Conta il meccanismo di reazione – l’intervento della banche centrali – e la contropartita che ne segue: aumento dei rischi e rivalutazione degli asset.

Anche il trimestre che si avvia a conclusione non ha fatto eccezione. Le banche centrali hanno abbassato i tassi – Usa, Ue, Brasile, Cina, Indonesia e Messico – le borse hanno reagito. Quella Usa con nuovi record storici, imitata da altre borse internazionali, con la strana eccezione di quella cinese, dove i corsi hanno preso la direzione opposta.

Il respiro di sollievo regalato dalla politica monetaria ha fatto calare la domanda di safe asset – classicamente statunitensi – indebolendo il dollaro rispetto alle valute dei paesi emergenti, che peraltro hanno visto calare i loro spread sui titoli sovrani. Ma questo sollievo porta con sé anche l’ansia di chi osserva – classicamente i banchieri centrali che determinano il sollievo – come certe esuberanze tendano facilmente diventare irrazionali, come ebbe a dire un ex governatore della Fed.

E qui gli esempi abbondano. “Segni di assunzione di rischi erano evidenti nei segmenti di mercato finanziari più salienti”, commenta Claudio Borio, capo del dipartimento monetario della Banca. E la Bis, in apertura di Rassegna, ricorda i corporate bond che “sembrano relativamente costosi, alla luce dell’outlook economico poco brillante”. Come dire: il mercato prezza a un valore elevato uno strumento finanziario che si dovrebbe ripagare con gli utili fatti sul mercato, che però il mercato sa essere poco brillante. Un perfetto auto-inganno.

Sulla ragioni e la necessità di questo auto-inganno si sono spesi i classici fiumi di parole, ed è inutile aggiungerne altre. Quel che bisogna ricordare è che l’auto-inganno, bonariamente accomodato dalla politica monetaria e trasformato in propensione al rischio per bisogno di rendimento, funziona finché non si esagera col volume dei litigi, che fanno capire ai trader che il ghiaccio sul quale pattinano si avvia a diventare trasparente. E sotto s’intravede l’orrido.

Cronicario: Toccatemi i Bot, la casa, ma non l’uomo forte

Proverbio del 6 dicembre Il gallo eloquente canta quando esce l’uovo

Numero del giorno: 0,2 Calo % vendite al dettaglio in Italia a ottobre

Oggi che il Censis ci dice come siamo fatti…

scopro con orrore e raccapriccio che siamo persino cambiati. Pensavate ancora che siamo quelli del partito del bot e del mattone vero?

E invece no: siamo cresciuti. Più del 60% non vuole più saperne dei Bot. Probabilmente preferisce tenerseli in banca, i soldi, dove vengono liquefatti dall’inflazione. Ma vabbé. E’ soprattutto il mattone la sorpresa. Dopo la crisi economica, scrive il Censis, gli italiani hanno dovuto rinunciare “a due pilastri storici della sicurezza familiare”, i Bot e la casa, “di fronte a un mercato immobiliare senza più le garanzie di rivalutazione di una volta e a titoli di Stato dai rendimenti infinitesimali”.

E allora cosa resta di noi. Dove aggrapparci per ritrovare il nostro centro di gravità permanente?

Il Censis parla di “furore di vivere degli italiani”, oppure di “piastre di ancoraggio e muretti di sostegno”.

Ma gratta gratta, ritrovi i classici. L’unica cosa che non tradisce mai. Sentite il Censis: lo stato d’animo dominante tra il 65% degli italiani è l’incertezza. E come si fa a superare l’incertezza? “Per il 48% degli italiani ci vorrebbe un uomo forte al potere che non debba preoccuparsi di Parlamento ed elezioni”.

#Statesereni.

Buon week end.

Cartolina: La generosità degli italiani

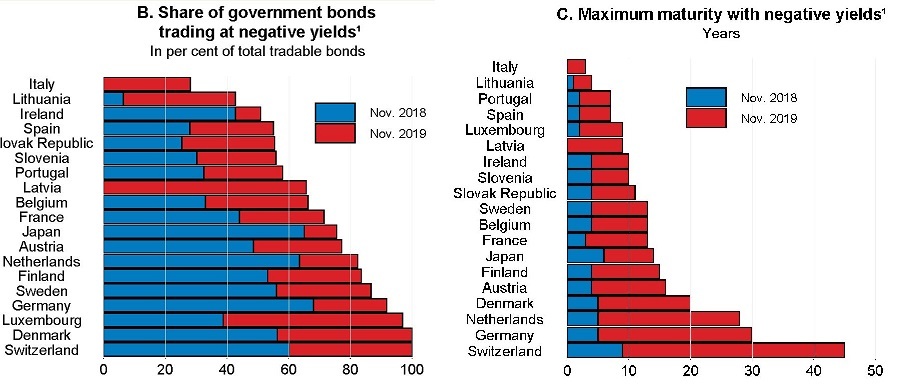

Se fossimo svizzeri, noi italiani, potremmo vantarci del fatto che veniamo pagati dai nostri creditori per vender loro i nostri debiti pubblici. Era già così un anno fa, quando il 60 per cento dei titoli svizzeri erano a rendimento negativo, ma ancor di più oggi, dopo gli ulteriori allentamenti monetari. Ormai tutti i titoli hanno tassi negativi, realizzando con ciò la Conferedazione il sogno di ogni governo: indebitarsi senza pagare pegno, e anzi guadagnandoci. Tali rendimenti ormai interessano tutta la curva, fino ai quarantennali e oltre. Ma siccome non siamo svizzeri, noi italiani, possiamo vantarci del fatto che solo da quest’anno una piccola quota dei nostri titoli pubblici abbia rendimenti negativi, e per giunta solo sulle scadenze corte. E possiamo farlo con orgoglio sottolineando la nostra più squisita qualità: la generosità.

Cronicario: L’Italia è un paese (fiscalmente) bellissimo

Proverbio del 5 dicembre Nessuno può essere felice senza la stima di se stesso

Numero del giorno: 8,8 Calo % del reddito reale familiare in Italia dal 2007

Avrei tanto voluto raccontarvi della straordinaria crescita dei redditi italiani l’anno scorso…

ma mentre scorrevo la lunga nota diffusa da Istat, ho iniziato a sospettare che c’era poco di che entusiasmarsi.

Poi è venuto addirittura fuori che…

Inizio a rattristarmi, ma per fortuna dai cieli lontani di Parigi, un noto istituto internazionale mi dà una notizia che mi fa immediatamente tornare il buonumore.

Siamo settimi nella classifica Ocse per livello di tassazione su pil con il 42,1%. Poiché com’è noto le tasse sono una cosa bellissima (cit.) ne deduco che vivo in un paese meraviglioso, e i pensionati e i lavoratori dipendenti, che le tasse sono costrette a pagarle tutte, sono sicuramente i più felici abitanti del nostro paese.

Mi rammarico che non siamo ancora riusciti a superare la Francia, per livello di tassazione. Ma state tranquilli: ci stiamo lavorando.

A domani.

La via del gas che unisce Turchia e Russia (e la Cina)

La seta di oggi, ossia ciò che tutti desiderano per la semplice ragione che non possono farne a meno, è anche il carburante. Petrolio, quindi, ma anche gas. Soprattutto gas, visto che la vulgata lo individua come la risorsa energetica del futuro anche in ragione del suo impatto ambientale più contenuto.

Le vie della seta oggi, perciò, aldilà del fascino della rievocazione storica che anima l’intero impianto narrativo della Belt and Road initiative cinese, sono innanzitutto le rotte, già operative o in costruzione, che conducono la seta del XXI secolo, quindi anche le risorse energetiche, nei mercati di consumo, in buona parte concentrati in Europa, che ne ha un disperato bisogno.

Non è certo una novità. Nell’epoca della seta, quella vera, l’ambìto prodotto cinese arrivava nell’Occidente ricco contribuendo a spostare verso Oriente enorme quantità di metalli preziosi. Oggi, come ieri, l’Occidente Europeo è dove si concentra il mercato dei produttori orientali, con l’aggravante che a differenza della seta, prodotto futile, petrolio e gas sono assolutamente utili. Meglio: sono necessari. E poiché l’Europa Occidentale deve acquistare queste risorse essendo in costante deficit energetico, ecco che la via della seta – una delle tante possibili nel XXI secolo – assume la fisionomia delle rotte marittime, che collegano i produttori ai mercati di sbocco, e quelle terrestri, che sono gasdotti e oleodotti.

Questi ultimi sono strutture complesse che attraversano lunghi territori e quindi sono candidati naturali nel promuovere l’intreccio di relazioni fra questi territori che fatalmente tendono a diventare politiche. Possiamo farcene un’idea sbirciando l’andamento di un’opera che racconta molto di una relazione in costruzione ma già molto profonda; quella fra Russia e Turchia.

Quest’ultima, l’abbiamo già osservato, è la candidata naturale a proporsi come hub verso l’Europa in virtù della sua posizione geografica che conduce naturalmente verso Occidente. E questo la Russia, che ha bisogno di convogliare il suo gas verso Occidente, lo sa benissimo. Questo ci conduce all’opera che si avvia ormai a diventare una realtà e che è destinata a modificare profondamente lo stato delle relazioni russo-turche: il gasdotto TurkStream.

Si tratta di un’opera che molto facilmente può stimolare la fantasia degli analisti geopolitici, e con buone ragioni. Anche se, ed è sempre meglio ricordarlo, non sempre è corretto trarre conclusioni semplici quando si ragiona su questioni complesse come quelle del mondo dell’energia, dove un interesse reciproco molto facilmente può trasformarsi in motivo di scontro.

La notizia che entro la fine dell’anno sarebbero stati conclusi i lavori per il TurkStream ha iniziato a circolare nella metà del novembre scorso, per diventare poi un fatto acquisito alla fine di novembre, quando il presidente turco Erdogan ha annunciato che il gasdotto sarebbe diventato operativo l’8 gennaio prossimo. Dicono che all’inaugurazione parteciperà anche Putin, con ciò contribuendosi a rinsaldare quella collaborazione che lega ormai da diverso tempo la Russia alla Turchia, con la crisi siriana nel ruolo di levatrice, quanto meno in relazione alle vicende militari e che ha condotto – fra le altre cose all’acquisto di armi russe da parte della Turchia, componente della Nato, che ha molto irritato alcuni partner dell’alleanza.

Ma prima ancora dei sistemi missilistici e della crisi siriana, il gas ha avvicinato moltissimo Russia e Turchia, come ricorda la russa Gazprom nel suo sito, utilizzando il Blue Stream e la Trans Balkan pipelines.

![]()

Il nuovo gasdotto russo-turco TurkStream è la prova lampante della crescente collaborazione fra i due paesi, visto che questa nuova via della seta energetica, che si stima condurrà gas lungo una infrastruttura che tocca i due chilometri di profondità nel Mar Nero, dovrebbe portare gas anche in Serbia – che di recente ha firmato un accordo di libero scambio con l’Unione euroasiatica di Putin – e in Ungheria, già al centro delle mire ferroviarie cinesi, nonché divenuta azionista del nostro porto di Trieste. Ecco quindi una delle tante tracce del triangolo di interessi che lega sempre più saldamente Turchia, Russia e Cina, nel suo relazionarsi con l’Europa, nelle sue varie articolazioni, nel ruolo di terminale.

Vale la pena sottolinea che lo stesso giorno che Erdogan annunciava l’avvio imminente di TurkStream, il presidente turco presenziava alla cerimonia di inaugurazione del TANAP (Trans Anatolian natural gas pipeline) che trasporta il gas dell’Azerbaigian lungo tutta la Turchia diretto verso la Grecia e la nostra Puglia con il TAP.

La nuova seta d’Oriente, insomma, che oggi è anche il gas, sta lentamente tessendo la sua ragnatela per arrivare sui mercati di sbocco. Quindi l’Europa innanzitutto: all’elenco delle opere in corso manca solo il Nord Stream 2 che collega la Russia alla Germania tramite il Baltico, un mare che sta recuperando la sua centralità nel grande gioco geopolitico europeo, e che ha suscitato le ire degli Usa che temono legami sempre più stretti fra Germania e Russia.

Il NS2 ha un futuro incerto, perciò. Ma questo non vuol dire che la globalizzazione del gas russo, passando per la Turchia o dovunque convenga, subirà danni irreversibili.

Proprio in questi giorni Putin, infatti, ha presentato un’altra opera, stavolta con il suo collega cinese Xi: il “Power of Siberia” un gasdotto che unisce la Siberia alla Cina.

A questo punto il triangolo degli interessi fra Russia, Cina e Turchia, si inizia a intravedere con maggior chiarezza. E il gas, di cui hanno bisogno gli europei come i cinesi, candida la Russia al ruolo di connettore fra l’Asia e l’Europa. Certo, non si vive di solo gas. Ma oggi non si vive neanche senza.

Cronicario: Produciamo meno, stipendiamo tutti

Proverbio del 4 dicembre La cattiveria torna su chi l’ha fatta

Numero del giorno: 100.000.000 Assegno sequestrato alla frontiera di Como

Se non fosse una storia triste – cosa che il Cronicario aborre – dovrei raccontarvi di quella pischella, coinvolta in un fattaccio di nera, che ha detto di non sapere di avere settantamila euro nello zaino quella notte che alcuni malfattori le uccisero il fidanzato, con ciò superando la vetta raggiunta da quel tal ministro che gli pagarono casa senza che lui ne sapesse alcunché…

Se poi non fosse tristissima – cosa che il vostro Cronicario qui aborrisce al quadrato – dovrei raccontarvi che un tizio dell’Ocse ha detto una cosa che mai avrei immaginato possibile, conoscendo la serietà con la quale i nostri politici dicono le loro minchiate. Giudicate voi: “L’idea che se si mandano in pensione prima le persone si creano posti di lavoro non funziona”.

Ma siccome voglio farvi sorridere di gioia, mi rivolgerò come di consueto all’Istat che fotografando il nuovo miracolo italiano (cit.) ci regala ogni giorno delle soddisfazioni.

Capito l’antifona? Ma aspettate a rallegrarvi, perché il meglio viene adesso.

In sostanza aumentano le ore lavorate ma siccome il pil stagna vuol dire che sono meno produttive.

Ma se proprio volete ridere a crepapelle, leggete qua sotto.

Nel prossimo biennio aumentano gli occupati – che poi è quello che vogliamo tutti – ma non la produzione, dimostrandosi così scientificamente che il lavoro non serve a produrre le cose, ma solo gli stipendi. Produciamo meno ma stipendiamo tutti. E’ il futuro. Per fortuna il governo del cambiamento di governo l’ha capito prima degli altri.

A domani.

I robot: dove abitano e dove lavorano

Visto che sogniamo mondi sempre più automatici e interconnessi, regaliamoci un momento per conoscere meglio gli abitanti del nostro mondo hi tech che già oggi popolano le nostre fabbriche mentre si preparano a diventare graditissimi ospiti in casa nostra. Ci stiamo già affezionando ai nostri assistenti, che garbatamente rispondono alle nostre domande dagli altoparlanti di uno smartphone o di device poco invadenti ma assai invasivi. Figuriamoci quando avremo in casa braccia che faranno lavori fastidiosi al posto nostro.

Ma invece del futuro, che comunque è incerto, limitiamoci a occuparci del presente, visto che l’industria dei robot è fiorente e diffusa, come ci ricorda un post pubblicato qualche tempo fa dalla Fed di S. Louis. Lettura utilissima perché oltre a raccontarci il perché e il percome dei robot, ci fornisce alcune indicazioni circa la loro diffusione nel mondo – dell’industria per adesso – e nei territori.

Lasciamo da parte per il momento le infinite diatribe sulle eventuali correlazioni fra il calo dell’occupazione meno qualificata e l’aumento dell’uso di robot, che ci porterebbero inevitabilmente al dibattito sul luddismo, e limitiamoci alla pura e semplice anagrafica cominciando con una semplice domanda: come si è evoluta la domanda di lavoro delle imprese nel tempo?

Il grafico, che riepiloga un trentennio di domanda di lavoro, mostra con chiarezza che mentre è aumentata la richiesta di lavoratori da impiegare in compiti non routinari che richiedono impegno cognitivo – tipicamente lavori manageriali e professionali – altre categorie di lavoro, come i routine cognitive (venditori o lavoratori d’ufficio) o i routine manual (costruzioni, trasporti, manifattura) sono rimasti praticamente piatti.

L’analisi degli autori, in particolare, si è concentrata sull’utilizzo dei robot nelle fabbriche basandosi sui dati raccolti dalla International Federation of Robotics (IFR) osservando come l’utilizzo dei robot sia ormai parecchio diffuso in tutte le economie avanzate, con al Germania a guidare la classifica e non a caso: l’industria automobilistica risulta essere una grande utilizzatrice di braccia meccaniche.

Questo spiega perché l’Italia, con la sua manifattura, risulti anche’essa ben posizionata nella classifica internazionale. Su quale settore guidi la manifattura, poi, ci sono pochi dubbi.

Negli Stati Uniti l’industria automobilistica “occupa” il 54% dei robot. In Germania addirittura il 60%.

Chi pensa che la scomparsa del proletariato operaio cominci da qui troverà di che confermare le proprie nostalgie. Gli altri magari – i consumatori – si godranno qualche ribasso sul prezzo delle auto. I robot, indifferenti, continueranno a produrre.