Categoria: Annali

Il costo salato di una Brexit senza accordo

Il premier britannico continua a ripetere che, comunque vadano le cose, il prossimo 31 ottobre l’UK uscirà dall’UE e amici (?) come prima. Facilissimo a dirsi, mentre risulta estremamente complicato provare a raccapezzarsi nel misterioso mondo delle conseguenze che tutti gli osservatori temono e a ragion veduta.

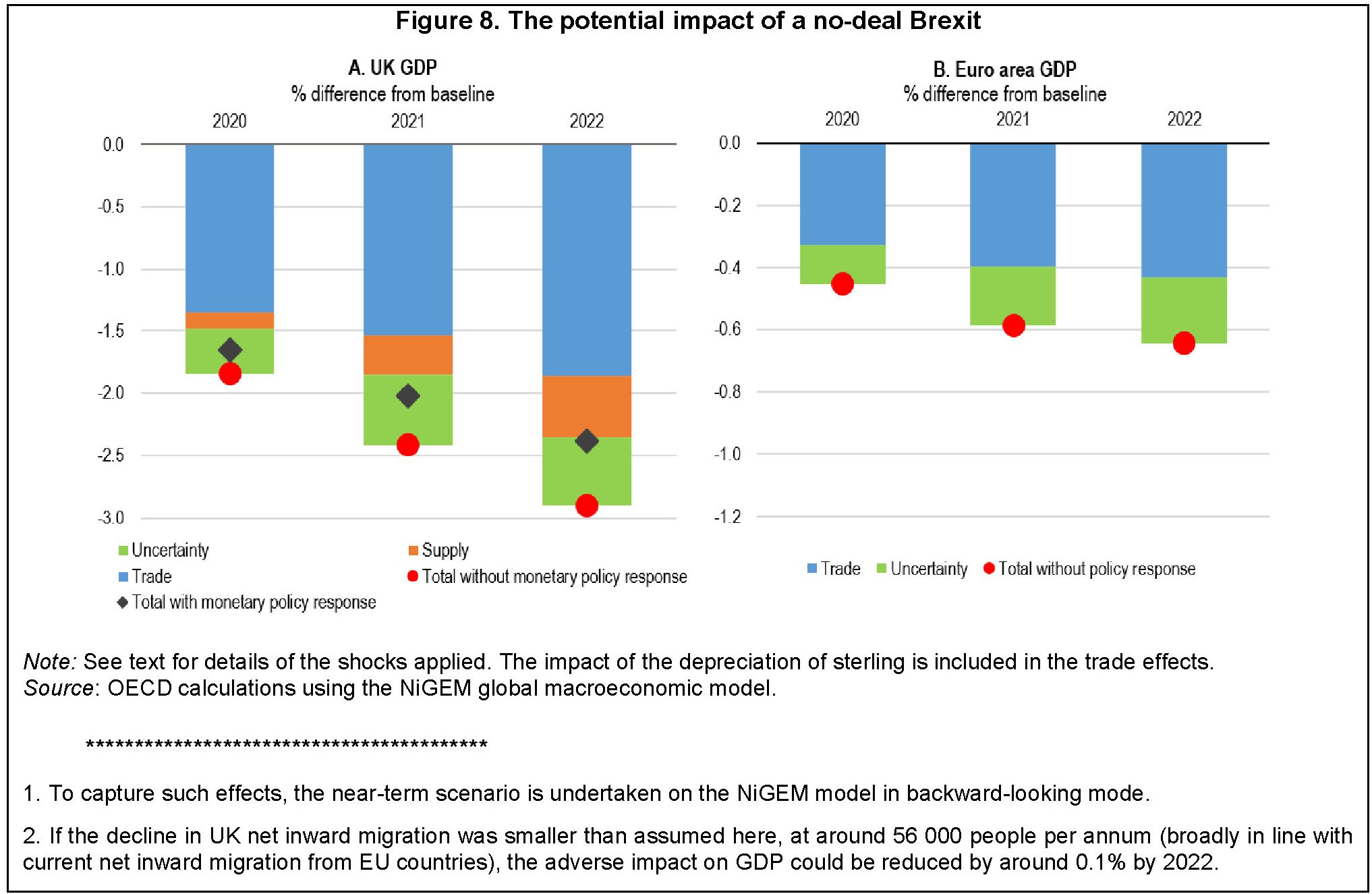

Una Brexit senza accordo incorpora una quantità inestricabile di effetti che si può provare a stimare – lo ha fatto di recente l’Ocse nel suo ultimo outlook economico – ma ben sapendo che si tratta di congetture. Ma una cosa possiamo darla per certa: il costo di un no deal sarà salato. Per l’UK, in primis, che rischia di finire in recessione già dall’anno prossimo, ma anche per il resto dell’Europa che con l’UK conclude(va) molti e ricchi affari. Senza contare il resto del mondo. La bomba del no deal scoppia nel mezzo della singolar tenzone commerciale sino-americana, che sembra seriamente impegnata a frantumare le catene commerciali del valore, e quindi il commercio internazionale. Fra i due litiganti, il terzo si fa esplodere, potremmo dire.

C’è da sperare perciò che il buon senso torni ad allignare Oltremanica, pure se di buon senso se n’è visto poco nei tre anni cominciati a giugno 2016, quando il popolo britannico decise, chissà quanto consapevolmente, di infliggersi questa straordinaria complicazione. Abbiamo già visto che da allora l’economia britannica ha sopportato un notevole costo, che sta pagando anche adesso, visto che l’aumento dell’incertezza è una palla al piede per gli spiriti animali britannici, come dimostra il vistoso calo degli investimenti. Ma se il prima e il durante della Brexit appaiono così poco salutari, il dopo senza un accordo con l’UE sembra persino peggiore.

Lo scenario elaborato da Ocse, che conduce ai risultati osservabili nel grafico, presume che si aprano i vari paracadute tecnico-istituzionali predisposti dai vari governi e dalle banche centrali nell’ipotesi di uscita senza accordo. Perché se non funzionassero, queste precauzioni, i danni sarebbero di gran lunga maggiori. L’osservazione è condotta nel breve-medio periodo.

Il canale più rischioso è ovviamente quello del commercio. Il no deal incorpora l’ipotesi che gli scambi con l’UK saranno regolati con le norme WTO seguendo la regola della miglior nazione favorita (Most-Favoured Nation, MFN). In tal caso il commercio britannico finirebbe nelle maglie delle varie tariffe sia dal lato dell’export che dell’import, senza considerare che l’uscita dall’unione doganale aumenterebbe notevolmente – leggi a costi crescenti – il passaggio delle merci. Pagherebbero un costo salato anche i servizi che, pur non essendo soggetti a tariffe, dovrebbero adeguarsi a nuove regole.

Sulla base di queste premesse, l’Ocse stima che “nel medio-lungo termine i volumi di esportazioni dell’UK possono declinare fra il 15 e il 20%”. Nell’immediato l’istituto parigino stima un calo dei volumi delle esportazioni dell’8%. Nel medio termine una parte di questo shock dovrebbe essere assorbito dalla svalutazione della sterlina che si stima perderà almeno un 5% del suo valore dopo l’uscita. Anche le esportazione dell’UE verso l’UK sono viste in drastico peggioramento. L’Ocse stima complessivamente un calo del 16% nel periodo di osservazione a causa dei costi più elevati “con gli effetti più gravi subiti dall’Irlanda”. L’impatto sui singoli paesi dipende ovviamente dall’intensità dei legami commerciali che hanno con l’UK. I più penalizzati, perché più interconnessi, a parte l’Irlanda sono l’Olanda, il Belgio, la Germania e la Spagna.

Oltre ai flussi commerciali, ci sono i danni che una minore apertura – perché questo comporta la Brexit senza accordo – provoca a un paese sul dinamismo dell’economia e la produttivit. Sempre l’Ocse stima che un calo di quattro punti percentuali di apertura al commercio riduce la produttività dello 0,8% dopo cinque anni e dell’1,2% dopo dieci. Quindi si stimano effetti sul mercato del lavoro, per un presumibile calo dell’immigrazione nel paese, e sul debito del governo, con i premi a termine in salita, che significa debito più caro. Non solo per il governo, ma anche per le imprese. Per queste ultime si ipotizza un premio di rischio in crescita di 100 punti base nel 2020.

Tutti questi eventi concorrono al risultato finale di un pil in calo di quasi il 2% nel 2020 rispetto allo scenario base, che significa recessione, e investimenti in calo del 9% a causa soprattutto dell’incertezza. Si prevede anche inflazione in salita, spinta dalla svalutazione della moneta, che toglie spazio di movimento a politiche monetarie espansive, che pure potrebbero essere necessarie. Nell’UE le cose non vanno granché meglio. Il Pil per l’UE a 27 si stima in calo complessivamente dello 0,5%, con vari gradi a seconda del paese, gli investimenti del 2% e l’inflazione dello 0,2%. In sostanza, si abbassa di qualche grado una temperatura economica già abbastanza fredda.

Si presume che banche centrali a governi, a cominciare dal quello britannico, agiscano sul versante della politica monetaria e fiscale per far riassorbire lo shock. Sarebbe sicuramente più saggio e meno costoso prevenirli, piuttosto che curarli. Ma a quanto pare la saggezza non ha nulla a che vedere con questa storia.

Cronicario: Viva l’Iva pagata elettronicamente con tassa selettiva al contante

Proverbio del 27 settembre Dove va la testa vanno anche i piedi

Numero del giorno: 0,88 Rendimento % oggi in asta del Btp decennale

Siccome si prepara il Nadef Show, versione italica del più celebre Muppet Show ma con gli stessi personaggi, travestiti per l’occasione da politici impegnati a discorrere di cose serie, e per giunta economiche, m’è parso d’uopo partecipare – il Cronicario sta qua apposta – lanciando una argutissima idea tecnico-politica-sociale che mette insieme e per giunta rilancia tutte le cose meravigliose che abbiamo letto in questi giorni.

Partiamo dal problema: le clausole di salvaguardia che prevedono un aumento dell’Iva dall’anno prossimo. Ricordate? E’ lo splendido regalo che ci ha lasciato in eredità il governo del cambiamento (sob) che a sua volta l’aveva ereditato dal governo cambiato, che a sua volta l’aveva ereditato dalla caduta del muro di Berlino che pagava il debito del dopoguerra. Ecco Siamo sempre lì. Tiriamo calci al pallone dei debiti che dovremo pagare domani (sperando di non pagarli) come se non ci fosse un domani.

E infatti siamo arrivati a oggi con la cambiale in scadenza, oltre una ventina di miliardi, e tante bellissime idee su come non farlo. Ed è qui che decolla il Nadef Show con i suoi meravigliosi protagonisti che recitano a soggetto.

Le anticipazioni le conoscete già: dall’aumento selettivo delle aliquote Iva, fino alla tassazione del contante accompagnata dalla detassazione dei pagamenti elettronici, ma sempre tenendo conto che avremo bisogno di fare deficit per redistribuire i redditi e tagliare le tasse a cominciare da quelle per il lavoro e così rilanciare la crescita, che sennò signora mia non riusciamo a pagare i debiti che comunque aumenteranno, ma in un orizzonte triennale li taglieremo, facendo le privatizzazioni non subito ma quasi perché ci vuole tempo e comunque adesso l’Europa, che finalmente ci è amica perché in fondo è gentile, anzi Gentilona, ci darà la giusta flessibilità.

Quindi siccome prima di lunedì non verrà fuori la Nadef, che starebbe per nota di aggiornamento al Def, che starebbe per documento economico e finanziario, che starebbero insieme per le tasse che dovremo pagare in più l’anno prossimo semplicemente per rimanere in vita, ecco l’idea che il Cronicario offre ai protagonisti dello show: (non) aumentare l’Iva (non) facendola pagare in contanti a chi fa pagamenti elettronici che saranno detassati con un aumento selettivo delle aliquote, da far partire però dal 2021 con una clausola di salvaguardia raddoppiata per far scendere lo spread con un deficit flessibile, ma ad alto moltiplicatore grazie agli investimenti strutturali, che farà aumentare i redditi diminuendo le tasse.

Ma probabilmente, sarò incompreso.

Buon week end.

Cartolina: Obbligazioni o verità?

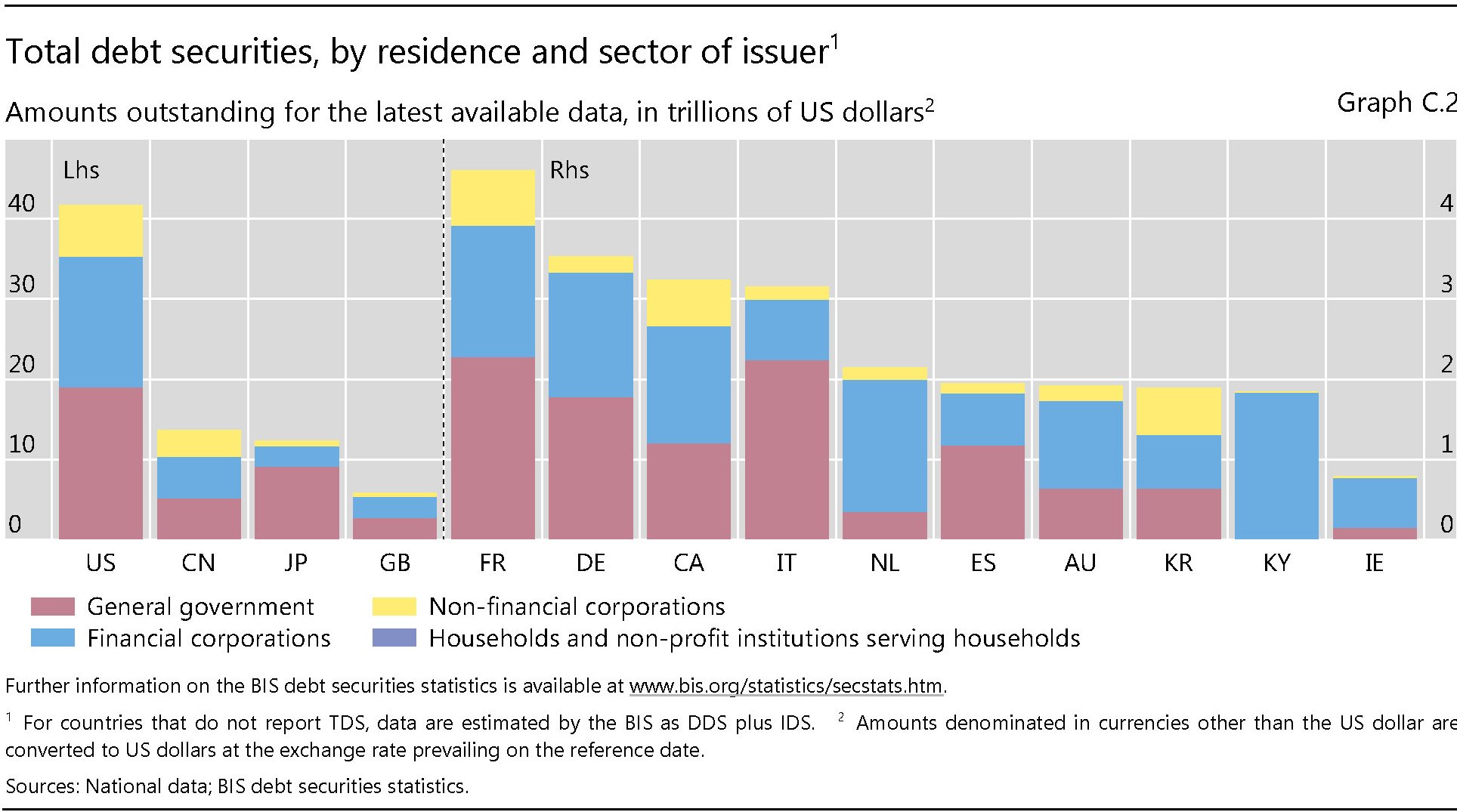

Dovrebbe quantomeno suscitare stupore che l’economia americana, nel suo insieme, covi obbligazioni finanziarie per oltre 40 trilioni di dollari. Invece non si stupisce nessuno, e ancor meno si preoccupano. D’altronde il debito è l’oro del nostro tempo, ha scritto qualcuno. E perciò più ne circola più diventiamo ricchi, dovendo al massimo decidere – i governi – chi dovrà averne di più o di meno di questa ricchezza. C’è un problema di redistribuzione quindi, non di debito, nelle nostre economie, giurano tutti. Quindi va benissimo che Cina e Giappone insieme cumulino quasi altri 25 trilioni di debiti e un’altra quindicina di trilioni ne abbiano fatti i principali paesi dell’eurozona. Dicono, sempre gli stessi, che non siamo mai stati tanto ricchi quanto oggi, che soffochiamo, letteralmente, fra gli obblighi delle obbligazioni. Poi, un giorno, ci diranno la verità.

Cronicario: Google non paga? Ci pensiamo noi

Proverbio del 26 settembre Non è mai troppo tardi per imparare

Numero del giorno: -0,224 Rendimento % Bot semestrale collocato oggi

La più divertente del giorno (figuratevi il resto) l’ha pronunciata un tale paroliere famoso, ormai in vena di parolare e basta che “a margine di una colazione con il presidente del parlamento europeo”, come riportano fedelmente (nel senso di fedeli) i gazzettieri, ha detto una sacrosanta verità: “Tutti devono pagare i diritti d’autore”.

Sisì. Il diritto d’autore, perbacco. Quella roba che dura per settant’anni dopo la morte dell’autore e si trasmette pure in eredità come le tasse non pagate. Pensate che gioia avere per nonno l’uomo che ha scritto, chessò, Bianco Natale. Altro che Zio d’America. Meglio lo Zio d’Autore.

L’uscita dell’autore paroliere, e quindi sospetto di interessi legittimi, avviene a margine della pernacchia vagamente maramalda che Google ha fatto agli editori francesi che già salivavano parecchio all’idea che il motore di ricerca gli pagasse le royalties ogni qualvolta qualcuno cliccava sugli snippet che presentavano i loro articoli. Ciò in quanto il Parlamento francese ha recepito la direttiva europea, trasformandola in legge, che obbliga i giganti del web – Google e pochi altri – a pagare i diritti agli editori.

Lo so fa ridere l’idea che il Parlamento europeo possa obbligare Google a far qualcosa. Però giuro che ci credono tutti. Persino Google. Che infatti si è subito inventato il modo per fregare i francesi. Sicché all’editore non è rimasto che scegliere fra non farsi pagare da Google e rimanere visibile o fare il duro e non beccare più traffico dal web. Da qui l‘uscita dei soloni europei. Anche i nostri, parolieri e non.

Ma per fortuna noi italiani abbiamo una ricetta infallibile non solo per infischiarcene di Google, ma anche per fargli capire che siamo noi a comandare. Soprattutto deve essere chiaro che i nostri editori non hanno mica bisogno di lui per essere competitivi e stare sul mercato, visto che non temono confronti quanto a qualità del prodotto e capacità di catturare lettori a pagamento.

Vi chiederete quale sia il nostro segreto. Vi do un indizio: ascoltate le parole illustri di un famoso sottosegretario: “Mi impegno per la continuità e la stabilità del sostegno pubblico all’editoria attraverso la valorizzazione delle risorse statali del fondo per il pluralismo e la loro finalizzazione in un ventaglio di misure coordinate capace di sostenere le imprese, anche nel loro percorso di innovazione, è di incentivare la domanda di informazione di qualità”.

Ve la faccio semplice. Google non pagherà gli editori. Né quelli francesi né tantomento i nostri. E quelli, pur di essere indicizzati faranno finta di niente. Tanto paghiamo noi.

A domani.

Come gli avvocati “pubblici” hanno cambiato la società Usa

Fra le mille storie che potrebbero raccontarci come e perché siano mutate così profondamente le nostre società, ce ne sono alcune particolarmente istruttive perché sommarizzano meglio di altre lo spirito che ha animato le cronache dei decenni successivi al secondo doguerra, levatrici delle società che abitiamo oggi. Ossia società svogliate, perché vecchie e sazie, che venerano pressoché esclusivamente la religione dell’individuo, iperconnesso ma solo, che si circonda di beni materiali, ormai peraltro sempre più virtualizzati. Quindi malate di economicismo e vagamente tendenti alla depressione.

Una di queste storie, fra le mille che potrebbero essere raccontate, l’ho trovata sfogliando un paper del Nber che potremmo persino eleggere a rappresentazione esemplare dell’eterogenesi dei fini che i politici coltivano più o meno consapevolmente nelle loro utopie. Queste ultime (in teoria) si propongono realizzare il migliore dei mondi possibili, finendo, più o meno colpevolmente, col lastricare di buone intenzioni il nostro inferno quotidiano.

Sicché non si può che leggere con sincera comprensione ciò che scrivono gli autori dello studio, dedicato all’effetto rivoluzionario che ebbe sulla società americana degli anni ’60 l’introduzione dei Legal services program, ossia dei programmi di assistenza legale per le fasce più povere della popolazione. “Ciò che i responsabili politici potrebbero non aver previsto – scrivono – è che favorire l’accesso a questi servizi avrebbe alterato anche la struttura familiare”. E’ sempre quello che non si prevede che finisce col succedere.

L’introduzione di questi servizi fu uno dei tanti frutti della stagione riformista che fiorì negli Stati Uniti degli anni ’60, quelli della guerra alla povertà e della Great society. Furono gli stessi anni – e non a caso viene da pensare – nel corso dei quali le famiglie americane conobbero cambiamenti radicali, con i tassi di matrimonio crollati, al contrario di quelli di divorzio, mentre salivano alle stelle le nascite fuori dal matrimonio. Non si tratta, ovviamente, di covare nostalgie o di prendere posizione su cosa sia meglio o peggio. Si tratta di osservare che l’aumento del benessere, insieme ovviamente con il cambiamento dei valori sociali cui certo il benessere ha contributo, sembra averci condotti dove sembriamo essere vocati: l’Iolatria.

Processo lungo, ovviamente, e molto articolato. La sua declinazione sociale passa per donne che si trovano a crescere i figli da sole, che negli Usa quadruplicano fra il 1960 e il 2010, proprio mentre aumenta esponenzialmente la partecipazione delle donne al lavoro e ai programmi di welfare. Già nel 1980 le donne contribuivano per un terzo al reddito familiare, il doppio rispetto al 1960. Sicché nel 1991 Gary Becker (su “A treatise in the family“) poteva scrivere che “la famiglia nel mondo occidentale è stata radicalmente modificata – alcuni sostengono quasi distrutta – dagli eventi degli ultimi tre decenni”. Da allora sono passati quasi altri trent’anni e la famiglia pare se la passi sempre peggio, al punto che non sembra esagerato domandarsi se non abbia esaurito la sua funzione sociale.

Che a questo “esaurimento”, almeno negli Usa, abbia contributo la “democratizzazione” dei servizi legali, ossia la decisione di renderli fruibili a basso costo per le famiglie più povere, può risultare curioso, persino divertente. E tuttavia è così. Finché i poveri non potevano permettersi gli avvocati, e si rivolgervano ai centri di aiuto legale diffusi negli Usa su base sostanzialmente privatistica, le persone con meno risorse erano semplicemente tagliate fuori dai tribunali. Una causa costava troppo per redditi ancora molto bassi. Con l’introduzione dei legal aid services, comincia invece il super lavoro dei tribunali.

Fra il 1965 e il 1971 la disponibilità di consulenza legale su diverse tematiche per i poveri triplicò. Gli avvocati, che un qualche giudice definì “fabbriche di divorzi”, istruirono centinaia di migliaia di cause l’anno, arrivano a superare il milione. Di queste circa un quinto erano divorzi. D’altronde erano gli anni (1966) che il New York Times titolava “How to get a free divorce“. Ma queste consulenze servivano anche a rendere maggiormente consapevoli dei propri diritti i meno abbienti, e anche a difenderli dai soprusi della burocrazia, quando necessario.

L’analisi condotta dagli economisti del Nber mostra che questi servizi ebbero impatti rilevanti sulla famiglia americana. I tassi di divorzio aumentarono, ma anche gli auti alle famiglie con figli o i programmi di assistenza per le famiglie monoparentali. Tutto ciò contribuì a cambiare la struttura delle famiglie. Già nel 1984 il tasso di nascite fuori dal matrimonio era cresciuto del 16% rispetto a un ventennio prima, mentre era scesa del 2% la probabilità che una madre vivesse col marito dei suoi figli. Questo non dipese dall’aumento delle nascite, ma dal declino dei matrimoni.

E’ interessante sottolineare che l’incremento dei servizi di welfare non scaturì da una maggiore generosità dello stato ma dalla semplice capacità dei cittadini, sviluppata grazie alla disponibilità di servizi legali, di fruire dei diritti che già esistevano. Ma, appunto, ciò che i politici non potevano prevedere è che questo democratizzare i diritti avrebbe cambiato il volto della società americana.

Ciò per dire che le policy contano e che non dovremmo mai dimenticarlo. Siamo il frutto delle decisioni di ieri. I tanti che lamentano la nostra attualità, e che magari covano nostalgie del tempo che qui ci ha condotti, dovrebbero ricordarlo. E fare pace con se stessi.

Cronicario: Cambia il clima, infatti non ci sono più le mezze stagioni

Proverbio del 25 settembre La felicità è una ricompensa che arriva a chi non la cerca

Numero del giorno: 6,8 Crescita % pagamenti elettronici in Italia nel 2018 rispetto al 2017

Forse l’avete già sentito, ma è meglio ripeterlo forte e chiaro: non ci sono più le mezze stagioni. E nel caso vi fosse sfuggito, questa è una conseguenza di un evento devastante: il cambiamento climatico.

Prima che tiriate fuori l’ombrello (o la canotta) sappiate che è una cosa seria. Anzi: serissima. Proprio in queste ore l’IPCC, che non è un poliuretano né un solvente, ma l’acronimo di un comitato scientifico dell’Onu, sta rilasciando le sue ultime profezie secondo le quali “nel ventunesimo secolo, a causa del riscaldamento globale, gli oceani vedranno un aumento senza precedenti della temperature e della acidificazione, un calo dell’ossigeno, ondate di calore, piogge e cicloni più frequenti e devastanti, aumento del livello delle acque, diminuzione degli animali marini”.

La cosa è seria. Anzi serissima. E l’affare s’ingrossa. “La perdita di massa globale dei ghiacciai, la fusione del permafrost e il declino nella copertura nevosa e nell’estensione dei ghiacci artici è destinata a continuare nel periodo 2031-2050, a causa degli aumenti della temperatura di superficie, con conseguenze inevitabili per straripamenti di fiumi e rischi locali”. Sicché eventi climatici estremi come El Nino e la Nina “sono destinati a diventare più frequenti.

E soprattutto “gli oceani si sono riscaldati senza interruzione dal 1970 e hanno assorbito più del 90% del calore in eccesso del sistema climatico. Dal 1993, il tasso del riscaldamento dell’oceano è più che raddoppiato. Le ondate di calore marine sono raddoppiate in frequenza dal 1982 e stanno aumentando in intensità”.

Stando così le cose non ci resta che sentirci in colpa. Sarà sicuramente colpa nostra se il mondo finirà cotto a vapore. E colpa delle nostre auto diesel, dei condizionatori, delle emissioni di CO2, dei cellulari, delle fritture di pesce senza controllo e dulcis in fundo, delle puzzette delle mucche che alleviamo sadicamente per mangiarcele. Siamo (in larga parte) brutta gente e ci meritiamo di sparire. Proprio come i dinosauri dopo l’asteroide, i mammuth dopo la glaciazione o gli Ittiti dopo la bottona di caldo del XII secolo avanti Cristo. Per non parlare dei giardini africani dopo l’altra botta di caldo iniziata nel I secolo DC, che quando finì, nel IV scatenò un brezzolina talmente fresca che calarono gli Unni dalle steppe in cerca di un posto al sole. E che dire del Mar Nero che nel 6.400 AC (dicono) fu invaso dal Mediterraneo che si era talmente gonfiato, dopo la fine della glaciazione, da esondare e riempirlo fino all’orlo del Bosforo?

Che dite? All’epoca non c’erano le auto diesel? Non c’erano neanche gli ambientalisti, se per questo. Ma ieri, come oggi, non c’erano già più le mezze stagioni.

A domani.

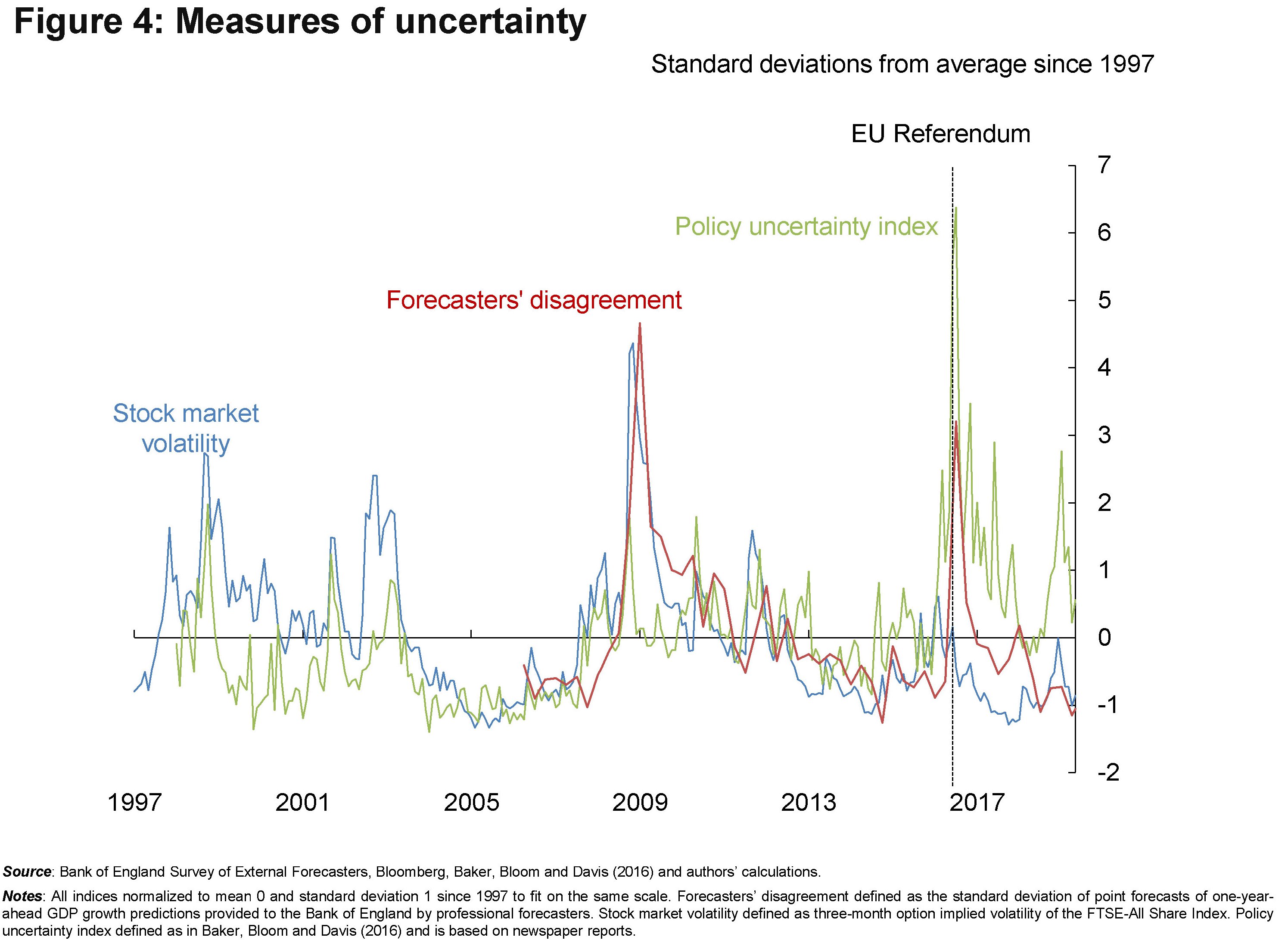

I danni della Brexit prima della Brexit

In attesa di capire in che modo si concluderà l’annosa – letteralmente – vicenda della Brexit, vale la pensa spendere un po’ di tempo per osservare la quantità di danni che l’idea stessa della Brexit ha causato prima del suo effettivo conseguimento. Ossia dal momento in cui, nel giugno 2016, il popolo britannico votò per l’uscita, infischiandosene delle tantissime ragioni che suggerivano di non farlo.

Da allora si sono susseguite infinite analisi sul futuro dell’economia britannica e adesso iniziano a far capolino i primi resoconti sugli effetti che intanto la Brexit ha provocato sull’economia. Di recente, ad esempio, il Nber ha pubblicato una pregevole ricognizione (“The Impact of Brexit on UK Firms“), firmata da diversi economisti, che ha misurato l’effetto della vittoria dei si all’uscita sulle imprese britanniche, che è risultato notevole. L’analisi è stata sviluppata sulla base di una survey svolta fra le imprese britanniche. E’ quindi di natura campionaria. E risulta tuttavia molto istruttiva.

Il primo di questi effetti è stato il notevole aumento dell’incertezza, che notoriamente ha effetti velenosi per chiunque faccia affari. E difatti le conseguenze sono state rilevanti. come si può intuire osservando il grafico sotto, che la misura in prospettiva storica.

Secondo le stime degi economisti, l’anticipo di Brexit, che dura fino a oggi, avrebbe provocato un calo degli investimenti delle imprese dell’11% nel triennio seguito al giugno 2016. Questa caduta degli investimenti, scrivono gli autori, “suggerisce che la misura e la persistenza di questa incertezza abbia ritardato la risposta delle imprese al voto della Brexit”. Come dire: non sapendo, e per lungo tempo, cosa sarebbe successo, la risposta automatica è stata tirare i remi in barca. Anche questo “rassegnarsi” è stato calcolato e si può osservare dal grafico sotto.

Questo ritrarsi è senz’altro una delle cause del calo della produttività, che sempre il nostro studio stima nell’ordine del 2-5% nel triennio post referendum. Ma la cosa istruttiva è che questo calo è in buona parte è dovuto alla circostanza che le imprese “hanno dovuto dedicare diverse ore a settimana del top management alla pianificazione derivante dalla Brexit”. Una perdita, generata dai ritardi della politica, che ha sottratto tempo alla produzione.

La ciliegina sul pasticcio è ben rappresentata dalla conclusione: le aziende esposte alla concorrenza internazionale, quelle più produttive, sono quelle che hanno patito di più gli impatti negativi di questi tre anni. Le aziende dometische meno produttive, infatti, “hanno subito meno impatti”.

Gli amanti dell’autarchia saranno ben felici. Chi si guadagna da vivere competendo sui mercati meno. Ma in fondo è questo lo spirito della Brexit. Almeno finché non presenta il conto.

Cronicario: L’asse franco-tedesca stira il QE

Proverbio del 24 settembre Il cane abbaia ma non da fastidio alle nuvole

Numero del giorno: 11.000.000 Posti di lavoro creati nell’EZ dal 2014

Non si fa in tempo a celebrare l’assunzione (a futuro incarico) del S.S. SuperMario, che già subito dal desco dei 19 apostoli, cioé il cenacolo della Bce, si levano i primi borborigmi intestinali, provocati dal fatto che il beneamato SuperMario, prima di andar via, gli ha fatto digerire un’altra robusta dose di QE: venti miliardi di titoli al mese. Per giunta poi s’è alzato e se n’è andato senza pagare il conto, e anzi in odore di santità. Sai che costipazione per quelli rimasti a tavola.

Ora ci sta che i tedeschi si lamentino. Figurarsi: ci hanno messo tre lustri a decidersi a spendere due spicci (ma senza deficit, per carità) e adesso devono fare i conti con una banca centrale, della quale sono – diciamo – azionisti di maggioranza, che si trova con un bilancio allargato come una modella divenuta d’improvviso bulimica. Raccontano che alla Bundesbank siano scoppiati devastanti disordini alimentari.

Sicché uno se l’aspetta, il ruttino di protesta, dai braccini corti della riva destra del Reno, accompagnato dai crampi intestinali dei loro accoliti: olandesi, austriaci, e persino estoni (lassù d’altronde c’erano i cavalieri teutonici ai vecchi tempi). Ma la vera sorpresa è arrivata da quelli della rive gauche renana. I fransé, intendo.

Già perché poco fa il boss della Banca di Francia, chiacchierando alla Paris School of Economics ha detto di “non essere favorevole alla ripresa degli acquisti”. Il governatore si è improvvisamente accorto che i premi a termine, ossia la differenza fra quanto rende una obbligazione a lungo termine e una a breve, sono praticamente scomparsi e poi che tassi tagliati e nuova forward guidance “sono una potente e coerente combinazione”.

Ve la faccio semplice. L’asse (da stiro) franco-tedesca è viva e lotta insieme contro il QE. Ma tranquilli, è quella dei banchieri. Non si piega, ma si spezza.

A domani.

Viaggio in Cina: Alle origini del miracolo economico

Trattandosi dell’unica reale novità geopolitica del XXI secolo, gli Usa ormai sono fuori moda e l’Ue ancora non ha sostanza, conviene trovare ogni pretesto per riepilogare l’epopea della Cina, specie adesso che la potenza egemone in carica mostra di prenderla fin troppo sul serio, come dimostra l’escalation della guerra commerciale scatenata dagli Usa contro Pechino.

L’occasione stavolta ce l’ha fornita una bella ricerca di Bankitalia che ha messo insieme svariate intelligenze per offrirci un buon resoconto dello stato dell’arte. La Cina, quindi, qui ed ora, a uso di distratti o semplici compilatori, ai quali c’iscriviamo d’ufficio.

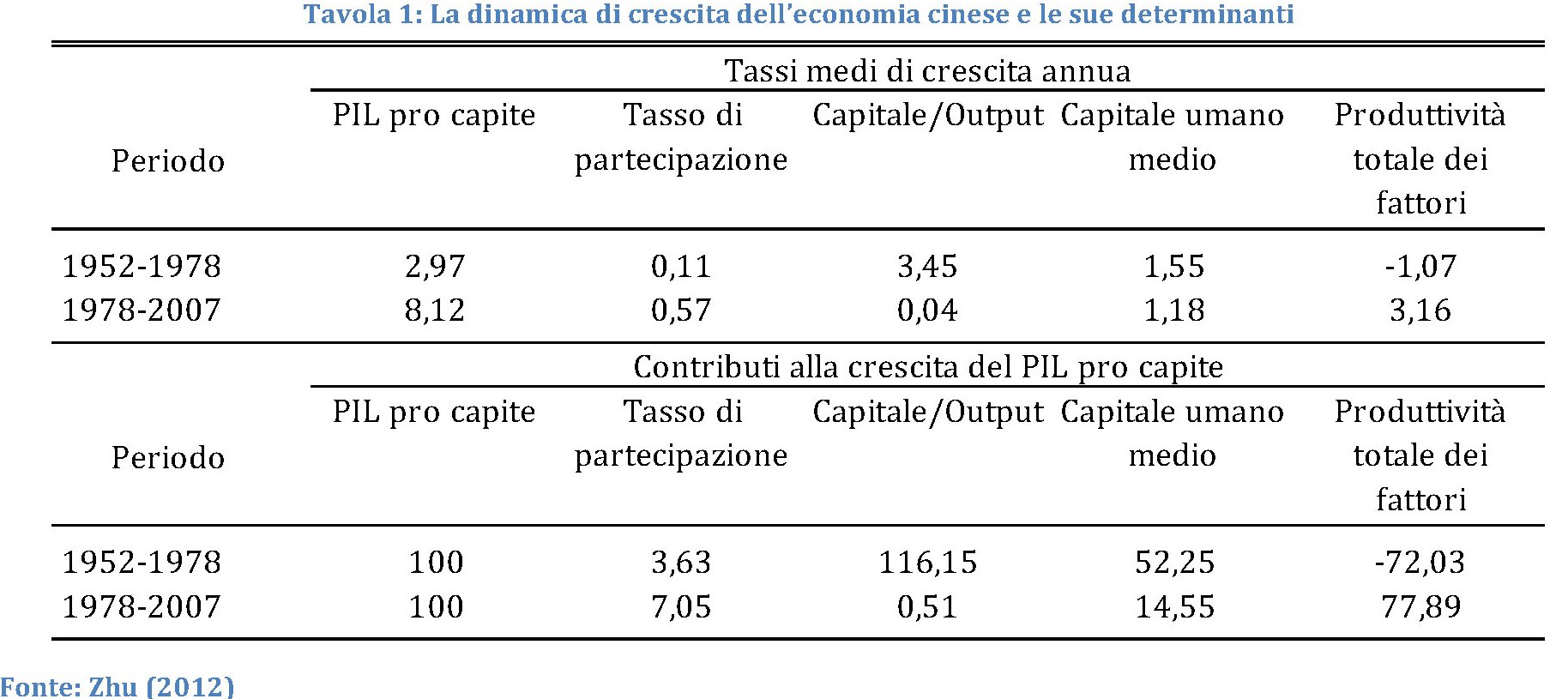

Come in ogni storia, vale sempre la pena cominciare dall’inizio, che nel caso della Cina coincide con la fondazione della Repubblica popolare del gran timoniere Mao Zedong dopo “il secolo dell’umiliazione” iniziato nel XIX: quello durante il quale la Cina ha sofferto sotto il tallone di ferro delle potenze straniere. Senza bisogno di farla troppo lunga, e ricordando che in fondo qui collezioniamo numeri, basta ricordare che durante il periodo maoista, fra il 1952 e il 1977, il reddito cinese è cresciuto mediamente del 3,7% l’anno, la metà di quello che si registrerà nei successivi quarant’anni, ossia da quando inizia l’era di Deng Xiaoping. Un ventennio durante il quale la Cina inaugura e mette in piedi la sua personalissima epopea verso il capitalismo.

La metamorfosi economica cinese partì dall’agricoltura, com’era logico che fosse vista la notevole importanza del settore primario nel paese. Le riforme di Deng consentirono un aumento del prezzo dei beni alimentari, tenuti bassi artificialmente per decenni, e insieme consentì alle famiglie di gestire in maniera autonoma i propri appezzamenti di terra. Ogni agricolotore doveva restituire una quota di prodotto, valutata a prezzi ufficiali, allo stato e il resto poteva essere venduto al mercato.

Si trattò insomma di una decisa virata verso una pallida forma di capitalismo agrario che bastò tuttavia a far decollare la produttività. Nel quinquennio successivo alla riforma l’agricoltura crebbe al ritmo medio annuo del 5,6% e la produzione alimentare del 50%. L’accumulazione consentì uno spostamento di risorse verso il settore secondario, quindi dando il via all’industrializzazione cinese, mentre lungo le città costiere si inaugurava una politica di apertura verso l’estero tramite la fondazione di zone economiche speciali capaci di attrarre investitori esteri, quindi denaro e tecnologia.

La fine dell’epoca Deng inaugurò, negli anni ’90, quella di Jiang Zemin, che inaugurò una politica di riallocazione delle risorse dai settori giudicati meno produttivi e meno strategici ad altri. Un’altra decisa sterzata verso un’economia di mercato, pure se in stile cinese, quindi a vocazione pianificata. Cuore della riforma furono le cosiddette State Owned Enterprises (SOEs), ossia le grandi imprese pubbliche, tuttora spina dorsale del sistema produttivo cinese.

La riallocazione fu in perfetto stile “asiatico”: decisa e senza troppi riguardi. Tra il 1995 e il 2000, racconta Bankitalia, il 40% degli impiegati di queste imprese “viene licenziato e lasciato privo di rete di protezione sociale, delegando il loro riassorbimento al settore privato”. E tanti auguri. I settori strategici, come l’energia, la metallurgia,la siderurgia e la chimica, però rimasero saldamente sotto il controllo pubblico.

Questa fase culmina con l’ingresso della Cina nel WTO, nel 2001, che segna all’inizio del miracolo economico globale di Pechino, compiuto all’insegna di una crescente imprenditorialità privata che nasce e cresce sotto l’occhio vigile e la volontà del governo. Quella che viene definita “vicinanza subordinata”, coltivata all’ombra della teoria delle “tre rappresentanze”. Questo dottrina vede nel partito comunista cinese lo strumento attraverso il qualo lo stato deve sostenere le forze sociali produttive più avanzate (prima rappresentanza), fra i quali ci sono ovviamente gli imprenditori, quelle della cultura (seconda rappresentanza) e infine gli interessi della maggioranza della popolazione (terza rappresentanza.

Il decennio successio all’epoca di Jian Zemin inaugura l’epoca di Hu Jintao che oggi viene raccontata, in Cina, come un periodo fonte di squilibri, mentre gli osservatori esteri i guardano come a un deciso riorientamento in chiave socialista delle riforme “liberali” varate nei decenni precedenti. In sostanza lo stato decise di farsi carico del terremoto provocato dalle riforme passate socializzandone sostanzialmente il costo. Nella previdenza, ad esempio, che come abbiamo visto, viene riorganizzata. Ma anche nel sistema bancario.

All’inizio del XXI secolo, infatti, il sistema bancario si trova pieno di crediti deteriorati e non esigibili generati all’interno delle SOEs. Sicché fra il 1999 e il 2006 il governo si occupò di ricapitalizzare il sistema bancario che, secondo alcune stime, teneva in pancia sofferenze per un importo oscillante fra il 40 e il 50%. La strada scelta fu quella della cessione al valore facciale di questi prestiti ad alcune società di gestione di emanazione governativa, ossia dotate di fondi pubblici. In tal modo il costo della ricapitalizzazione, calcolato nel 30% del pil, è stato scaricarito sulla collettività.

E qui veniamo a due caratteristiche del miracolo cinese sempre troppo poco sottolineate: la spietatezza e la noncuranza. La prima, esercitata innanzitutto verso la propria popolazione. La seconda, davvero imperiale, verso il denaro e le grandezze macroeconomiche. Chiunque sappia leggere in filigrana comprenderà perché gli Usa siano così preoccupati.

(1/segue)

Puntata successiva: Xi, il Signore degli anelli

Cronicario: Il revisionismo (statistico) incombe su di noi

Proverbio del 23 settembre Il sacerdote celebra le nozza ma non gestisce la casa

Numeri del giorno: 58,75/65 Quotazione in dollari del petrolio WTI/BRENT

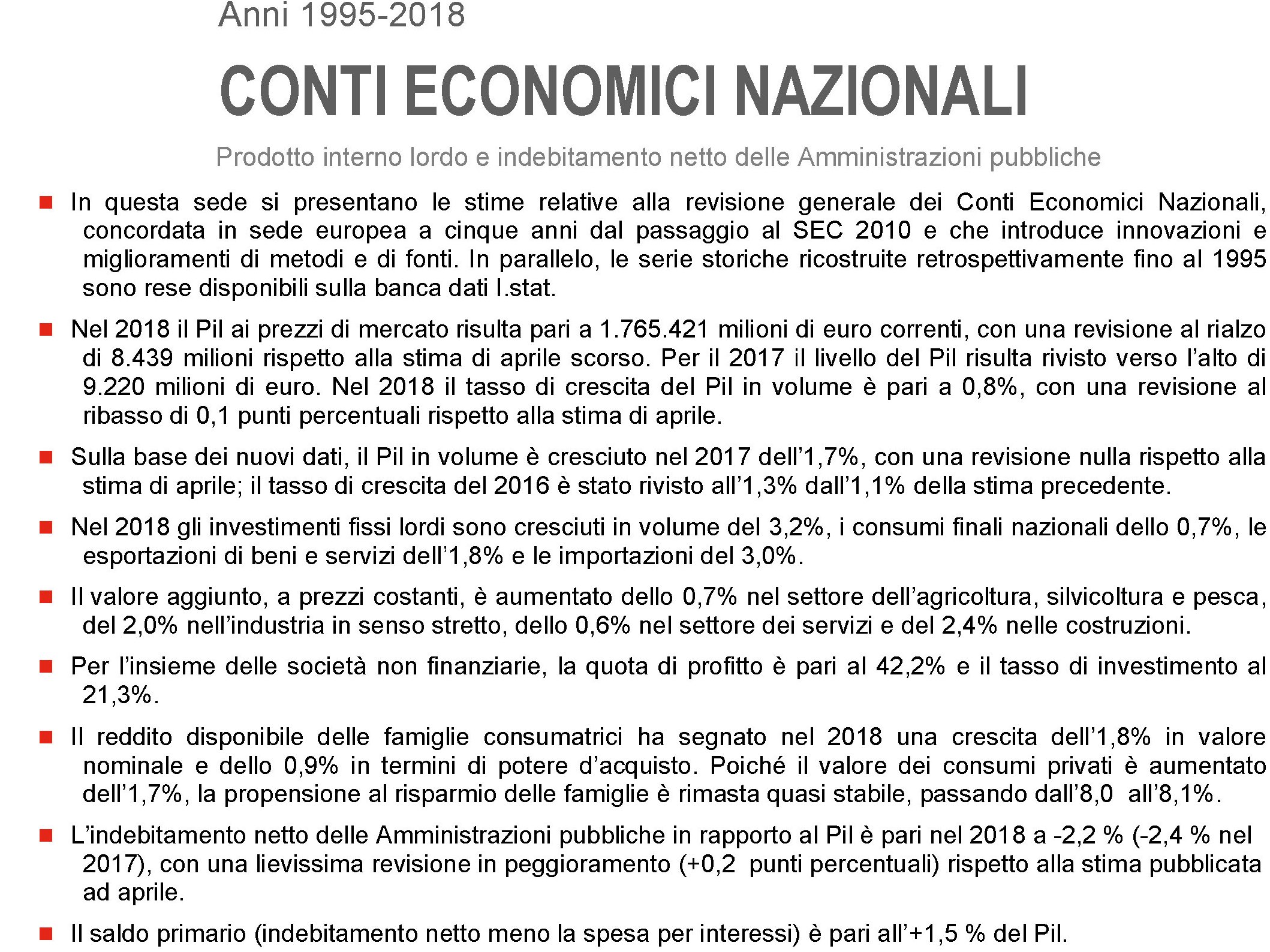

Non c’è più il pil di una volta, insieme alle mezze stagioni. E una volta non sono i meravigliosi anni ’60 (per chi c’era) ma i pessimi Duemila, quando il pil zoppicava come un’anatra monca dopo aver boccheggiato per un decennio.

Orbene, poco fa l’Istat ha revisionato al ribasso il pil del 2018, che già era basso di suo. Ma non vi preoccupate: è cresciuto quello del 2016 eh.

Leggetevelo da soli che a me vien da ridere.

Detto ciò, il revisionismo non ha risparmiato manco il deficit – per il debito dobbiamo chiedere a Bankitalia che sta ancora facendo i conti – che l’anno scorso è stato più alto della prima stima. E per fortuna i tassi di interesse sono rasoterra, sennò sai che spasso. Non che negli ultimi due anni sia cambiato granché. La pressione fiscale è inchiodata e la spesa per interessi, nel 2017 come nel 2018, è al 3,7% del pil, ossia alla somma algebrica fra l’avanzo primario (istogramma verde), che non isclude la spesa per interessi, e il deficit (istogramma rosso), che invece li include.

Vabbé non importa. Quello che importa è invece quello che ci dice Istat oltre alla revisione. Ossia come lo abbiamo fatto questo pil.

Guardetela per benino questa tabella. Salvo il 2017, anno in cui la domanda estera netta ha dato un contributo positivo al pil, negli altri anni l’export ha aiutato per niente la crescita. Quella (poca) che c’è stata è stata dovuta in gran parte alla spesa delle famiglie e agli investimenti. Il settore pubblico ha spostato poco. Quindi a questo punto dovreste avere chiari cosa serve fare per darci un tono e infischiarcene una volta per tutta delle revisioni.

E cacciateli una buona volta, questi spicci che tenete sotto il materasso. Sennò ve li fanno cacciare.

A domani.