Categoria: Annali

Il braccio di ferro fra banche centrali e realtà

I mercati hanno oscillato, dice il capo del dipartimento monetario della Bis presentando l’ultima Quarterly report della banca di Basilea. Una semplice didascalia sotto la foto dei saliscendi dell’ultimo trimestre che però dice assai più di quello che sembra. Le oscillazioni dei mercati sono il frutto di due forze che si confrontano, cedendo l’un l’altra vicendevolmente e disegnando così la trama della danza alternata degli indici e il senso stesso di questi mesi tormentati: la volatilità.

L’edizione settembrina della rassegna trimestrale “è il racconto di due forze”, spiega Borio. La prima forza è quella delle tensioni commerciali, scatenate chissà quanto consapevolmente dagli Usa, che zavorrano gli spiriti animali dei capitalisti. L’altra forza è quella delle banche centrali, che di volta in volta allentano (di nuovo) la politica monetaria compensando la zavorra con un denaro reso sempre più leggero. In sostanza, le banche centrali combattono il loro solitario braccio di ferro con la realtà, che oggi si presenta rissosa e noncurante della conseguenze dei suoi estremismi.

Le tensioni di queste forze uguali e contrarie si sfogano nelle cuciture più fragili del sistema. Per adesso solo su quelle finanziarie, come mostrano le recenti decisioni della Fed costretta non solo ad abbassare di nuovo i tassi di sconto, ma soprattutto ad agire con radicale estremismo sul mercato statunitense dei repo, dove i tassi a brevissimo termine sono saliti alle stelle d’improvviso per una serie di motivi tecnici il cui senso è molto semplice: gira più carta che liquidità. Da cui la risposta: riaprire i rubinetti. Che poi è quello che si chiede a un prestatore di ultima istanza. E infatti la Fed li sta gradualmente riaprendo, come d’altronde ha fatto la Bce nella sua ultima riunione.

Stando così le cose, è del tutto naturale che “i rendimenti dei bond sovrani declinino ulteriormente”, come nota Borio. E questo accade sia perché ci si aspettano rallentamenti dell’economia, sia perché – soprattutto – siè convinti che le banche centrali continueranno il loro braccio di ferro con la realtà. Pure se al costo di notevoli complicazioni, come quella rappresentata dai 17 trilioni di bond, sovrani e corporate, che ormai vengono scambiati a tassi negativi. Circa il 20% del pil mondiale.

“In effetti, anche alcune famiglie potrebbero indebitarsi a tassi negativi”, sottolinea Borio, notando come “un numero crescente di investitori sta pagando il privilegio di separarsi dai propri i soldi”. Qualcosa che anche all’apice della crisi finanziaria, fra il 2007 e il 2009, “sarebbe stato impensabile”. Ma è la conclusione che dovrebbe farci riflettere: “C’è qualcosa di vagamente preoccupante quando l’impensabile diventa routine”.

Ma invece non ci rifletteremo, perché l’unica cosa che conta è far girare la giostra, che per fortuna (?) gira ancora. Giocoforza quindi volgere lo sguardo verso gli Stati Uniti, che per taglia, ruolo e storia sono l’epicentro di questa giostra. Ecco quindi la Fed che perde il controllo del mercato monetario e deve correre ai ripari. Ed ecco anche la curva dei rendimenti che si inverte, evocando pavlovianamente timori di recessione, quando invece, assai più semplicemente, l’inversione (ossia il fatto che i tassi a breve siano più alti di quelli a lungo) dipende dal fatto che sono crollati i premi a termine, ossia il compenso per il rischio di lungo termine dell’investitore, che è stato completamente “socializzato” dalle banche centrali.

Questa socializzazione, ovviamente, non esenta dai problemi: semplicemente li fa accumulare negli angoli nascosti del sistema finanziario. Come i repo Usa con i tassi alle stelle, che abbiamo visto, o come i CLOs, le collateralised loan obligations, carta sempre più diffusa fra gli investitori, che, nota la Bis, ricorda molto i famigerati collateralised debt obligations (CDOs) che raccoglievano pacchi di mutui subprime prima della crisi. Il braccio di ferro, inoltre, sta semplicemente consumando le forze delle banche centrali – “Lo spazio per le manovra di politica monetaria si è ristretta ulteriormente”, nota Borio – che significa far scendere di nuovo i tassi e rigonfiare i propri bilanci.

Ma ormai il limite è stato praticamente raggiunto. “In caso di recessione – conclude Borio- , la politica monetaria avrà bisogno di aiuto, non ultimo da un saggio uso della politica fiscale in quei paesi dove c’è ancora spazio per le manovre”. La banca centrale dovrà, insomma, chiedere aiuto ai governi. Il cieco che guida l’orbo. Buona fortuna.

Cronicario: Miracolo climatico a Berlino

Proverbio del 20 settembre L’estate muore sempre annegata

Numero del giorno: 33.474 Migranti morti nel Mediterraneo dal 2014 secondo Oim

Pentitevi, popolo di miscrendenti, voi che dubitate delle tortuosissime ma sempre azzeccatissime strade della provvidenza, asfaltate dalla sua mano invisibile sull’acciottolato delle nostre piccole cronache quotidiane. Qualcosa di inusitato sta per verificarsi: la Germania spenderà un mucchio di soldi pubblici.

Lo so è pazzesco. L’ultima volta era successo per la riunificazione post ’89 e poi nisba. Un popolo a dieta. Figuratevi che ogni anno da circa un lustro il governo chiude il bilancio in attivo, manco fosse la casalinga di Voghera. Ma quest’epoca è finita: ora cacciano dal materasso un bel cinquantino. Di miliardi eh.

Il miracolo lo dobbiamo a un evento diciamo storico. Il cambiamento climatico.

Solo i tedeschi ci potevano cascare. Si vocifera che fossero tremendamente preoccupati dopo l’ultima estate a 35 gradi che stava trasformando Dussendorf in una piccola Bari, ma senza il mare. Il pensiero di finire come noi deve averli terrorizzati.

E allora bando alle ciance e mano al portafoglio. Ed ecco qua: 50 miliardi di investimenti per far cambiare il cambiamento climatico, roba forte. Tre punti del nostro pil, alla faccia nostra che vorremmo ma non possiamo. Ma con un’avvertenza: non faranno mai deficit e terranno il bilancio in pareggio.

Ma tranquilli, il ricambiamento climatico opera attraverso vie misteriose.

Buon week end.

Cartolina: Le irresistibili seduzioni di CoCo Bond

Non c’è da stupirsi a leggere degli straordinari successi dei CoCo Bond. Con quel nome a metà fra Belle époque e secret service, il CoCo Bond ha fatto strame di cuori, oltre che di portafogli, con gli investitori adescati e poi sedotti col vecchio trucco di un rendimento succulento. Peccato che poi, raffreddata la passione, abbiano letto le clausole in piccolo scoprendo che CoCo era un acronimo (Contingent Convertible) per nulla vezzoso. E soprattutto che il Bond poteva stritolarli. Quest’arnese, infatti, è stato progettato per mutare da obbligazione in azione qualora le avversità finanziarie colpiscano la banca che l’ha emesso. Come se una farfalla diventasse un bruco. Serve difatti alle banche a raccogliere capitale che in caso di disgrazie viene forzatamente convertito in equity. Con buona pace dei creditori, trasformati d’improvviso da pacifici rentier a capitalisti, con tutto quel che ne consegue quanto alle possibilità di perdite. Ma mentre CoCo Bond svelava il suo vero volto, il mercato ne comprava a barili. Centinaia di miliardi di questa carta si è annidata in fondi pensione, fondi di investimento e persino fra gli investitori retail, che notoriamente non sanno quello che fanno. Ma il mercato ovviamente non li perdona.

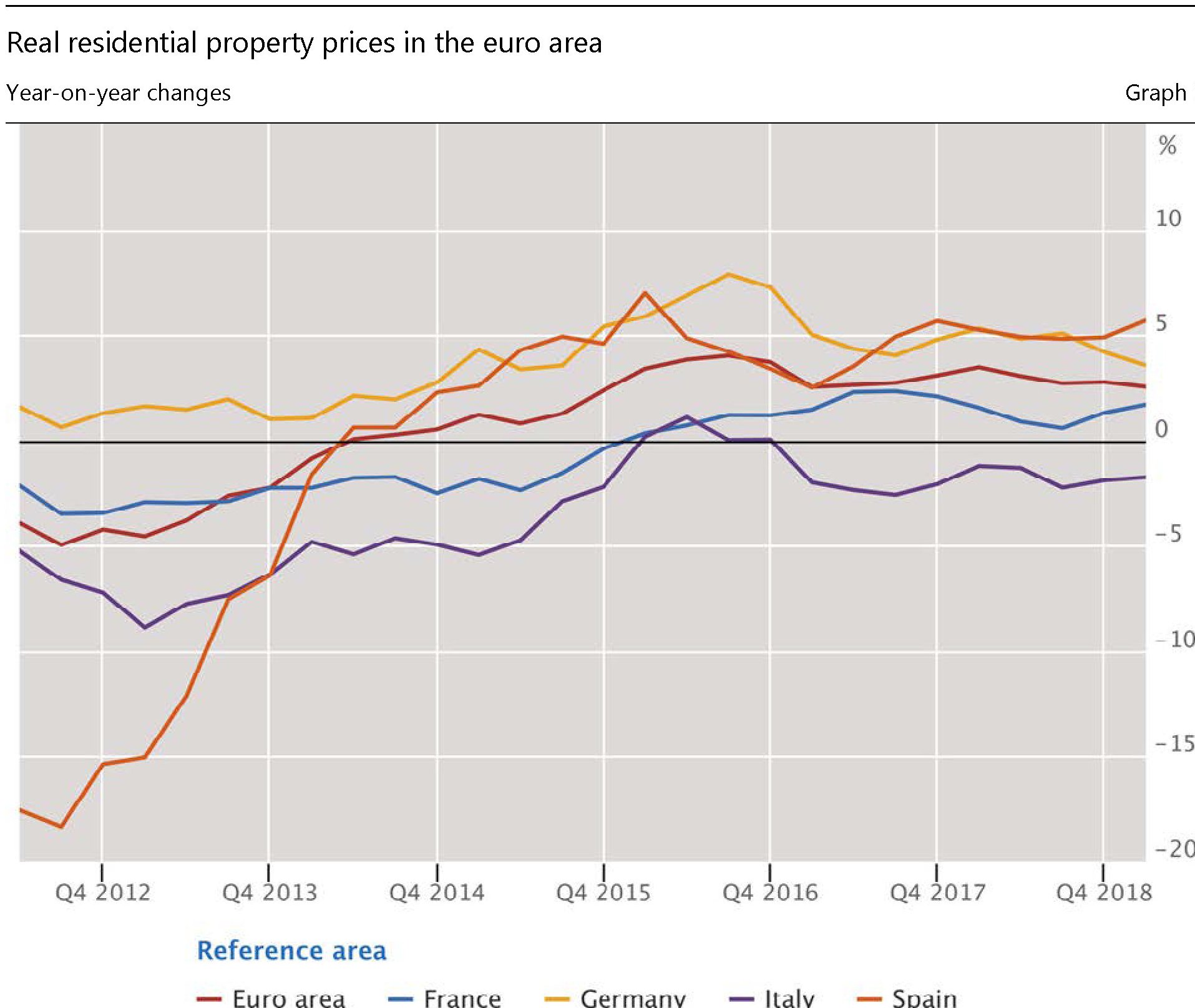

La crescita irresistibile del mattone indiano

Le ultime statistiche diffuse dalla Bis sugli andamenti dei mercati immobiliari globali, con dati aggiornati al primo trimestre 2019, ci consentono di trarre alcune conclusioni interessanti su chi siano i paesi dove la crisi ha picchiato più duramente e quelli, al contrario, dove le quotazioni sono cresciute di più. Globalmente, infatti, sembrano ci siano solo vincitori. Sia i paesi avanzati che quelli emergenti risultano aver visto crescere il valore dei loro immobili.

Ma gli aggregati, proprio come il famoso pollo di Trilussa, tendono a falsare la realtà. Se è vero che, in termini reali, i prezzi delle proprietà immobiliari risultano del 18 e del 14% superiori a loro livello pre crisi rispettivamente nei paesi avanzati ed emergenti, è vero altresì che andando a vedere nel dettaglio la musica sembra molto diversa.

Il grafico sopra, che qui potete analizzare più compiutamente, si osserva con chiarezza che diversi paesi, fra i quali il nostro (indice poco superiore a 75) sono ancora ben al di sotto del livello pre crisi. E soprattutto si osserva che fra i paesi emergenti spicca la notevolissima crescita del mattone indiano, ormai superiore del 75% al suo livello pre crisi, assai più della Cina (indice 109 circa) o del Messico (indice 122).

Fra i paesi avanzati, si segnalano invece gli andamenti simili di Usa (indice 130) e Germania (indice 130). Mentre nell’Eurozona la Spagna, nell’ultimo trimestre, ha avuto la crescita più consistente, pari a oltre il 5% a fronte di circa la metà dell’area.

Quanto agli andamenti nei paesi emergenti, la notevole crescita indiana si è consolidata nei primi anni dieci, quando il mattone cresceva a tassi a due cifre.

I rallentamenti che si osservano a partire dal 2016 mostrano che questa fase ormai sembra definitivamente alle spalle. Bisognerà capire se questa crescita sia sostenibile in futuro. Ma questa è un’altra storia.

Cronicario: Crollano gli ordini all’industria. Aumentano i per favore

Proverbio del 18 settembre La fame non ha gusto

Numero del giorno: 172.000 Cittadini italiani emigrati in paesi Ocse nel 2018

Siccome la buona educazione è tutto nella vita non ci preoccupa affatto il crollo degli ordini all’industria che Istat molto gentilmente ci ha ricordato oggi, che eravamo di buonumore.

Per farvela breve, su base congiunturale il dato è in calo dello 0,5% mente su base tendenziale, ossia annua, dell’1% grezzo. Gli ordini dall’estero sprofondano (-2,9%) a differenza di quelli interni (+0,3). Segno più evidente che ormai a casa nostra comandiamo noi.

Chissà perché, sempre a luglio, si osserva che “i flussi commerciali con l’estero registrano una flessione congiunturale, più intensa per le esportazioni (-2,3%) che per le importazioni (-0,5%). La diminuzione congiunturale dell’export è da ascrivere al calo delle vendite sia verso i mercati extra Ue (-3,9%) sia verso i paesi Ue (-1,1%)”.

Ma come dicevo non abbiamo nulla di cui preoccuparci. Il cambiamento di governo determinato dal governo del cambiamento ci ha messo nella condizione ideale per risolvere queste situazioni. Arrivano meno ordini all’industria? Vuol dire che ormai chiedono tutti per favore.

A domani.

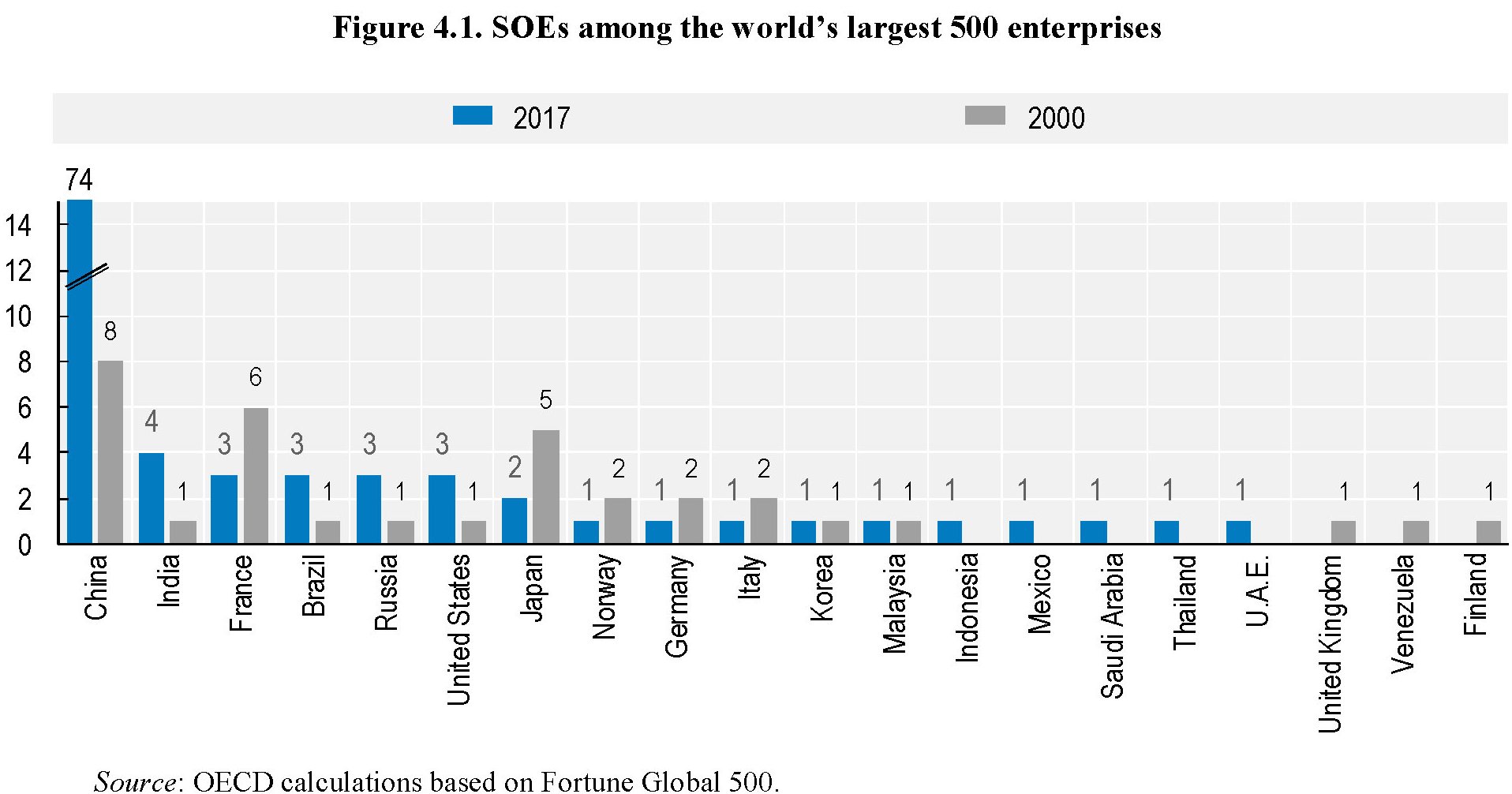

L’ascesa irresistibile delle imprese “sovrane”

Chi cercasse conferme del fatto che l’economia è ormai un fatto sempre più politico – ossia a guida politica – può trovarne una conferma osservando l’ascesa irresistibile delle SOEs, ossia le state-owned enterprises, nel panorama dell’economia mondiale. Queste imprese “sovrane”, quindi regolate, gestite e capitalizzate dallo stato, sono le vere protagoniste di questo inizio secolo, come testimonia anche l’Ocse nel suo ultimo outlook dedicato al business e alla finanza.

Chi si domandasse perché mai questo dovrebbe essere un problema, dovrebbe impiegare giusto qualche minuto del suo tempo e sfogliare il capitolo che l’organizzazione parigina dedica alla questione. Scoprirebbe ad esempio che le imprese pubbliche attive in certi settori, come ad esempio l’acciaio, tendono ad essere meno profittevoli dei loro concorrenti privati anche se meno predisposte a uscire dal mercato. Detto in soldoni, le imprese pubbliche sopravvivono più di frequente alla ragione economica, essendo forti di quella politica, instillando inefficienza nel sistema economico. Il che contribuisce non poco a spiegare le fioritura di imprese zombie che abitano il nostro paesaggio.

Non c’è solo questo, ovviamente. Le SOEs tendono a covare maggiori rischi di corruzione, e anche questo è facilmente comprensibile. Se uno stato decide di investire sull’acciaio, perché gli serve per sviluppare una politica di potenza, lo farà in barba non solo a qualunque ragione economica ma anche a qualunque barbosità moraleggiante.

Detto ciò, è interessante osservare che questa tendenza alla crescita di queste entità ormai è straripante. Non a caso, ovviamente. Il sovranismo politico si nutre dello statalismo economico, essendo quest’ultimo null’altro che l’altra faccia del potere. Oggi per giustificare la necessità di questo interventismo – gli anni Ottanta non sono trascorsi invano evidentemente – si usano formule suadenti come quella secondo la quale lo stato deve intervenire quando ci sono fallimenti di mercato. Formula meravigliosa perché evoca l’intervento riparatore dello stato – ovviamente a spese del contribuente – nella convinzione che sappia sempre meglio del mercato cosa sia giusto e cosa no per una collettività.

Su chi stia guidando questa irresistibile ascesa non c’è da dubitare: la Cina, ovviamente, che, come da manuale, declina la sua politica di potenza aumentando in maniera esponenziale la presa sull’economia nazionale (e quindi internazionale).

La Cina, quindi. Ma non da sola. Gli Stati Uniti, per dire, hanno triplicato il loro numero di aziende sovrane, come si può vedere dal grafico sopra che comunica l’evoluzione delle SOEs da inizio secolo. Qui si osserva che in Europa queste entità hanno goduto di minor fortuna rispetto all’Asia e agli Usa. E questo, qualora serva, è l’ennesima conferma che la politica di potenza passa per lo statalismo economico. L’Europa, e con lei il Giappone, hanno dismesso da tempo qualunque velleità di potenza. E infatti si vede.

A livello globale i dati raccolti da Ocse ci dicono che al momento 102 dell principali 500 imprese del mondo sono detenuta interamente o a maggioranza dallo stato azionista. “Il trend è in crescita”, spiega Ocse. E non potrebbe essere diversamente, visto lo spirito del tempo. “Meno di due decenni fa 34 imprese su 500 erano di proprietà dello stato”, sottolinea. In sostanza sono più che triplicate. E in effetti vent’anni fa la mania sovranista era assai meno popolare di oggi, così come non si era ancora verificato lo spettacolare (e dolorosissimo) fallimento del mercato del 2008, che ha incoraggiato gli stati ad aprire il portafogli e infischiarsene delle buone maniere. Ma non c’è solo questo, ovviamente. C’è anche lo spostamento del pendolo economico verso i paesi emergenti, dove le SOEs, per vari motivi, sono molto più diffuse. Sempre la Cina, quindi. Ma anche il Brasile, la Russia, l’India.

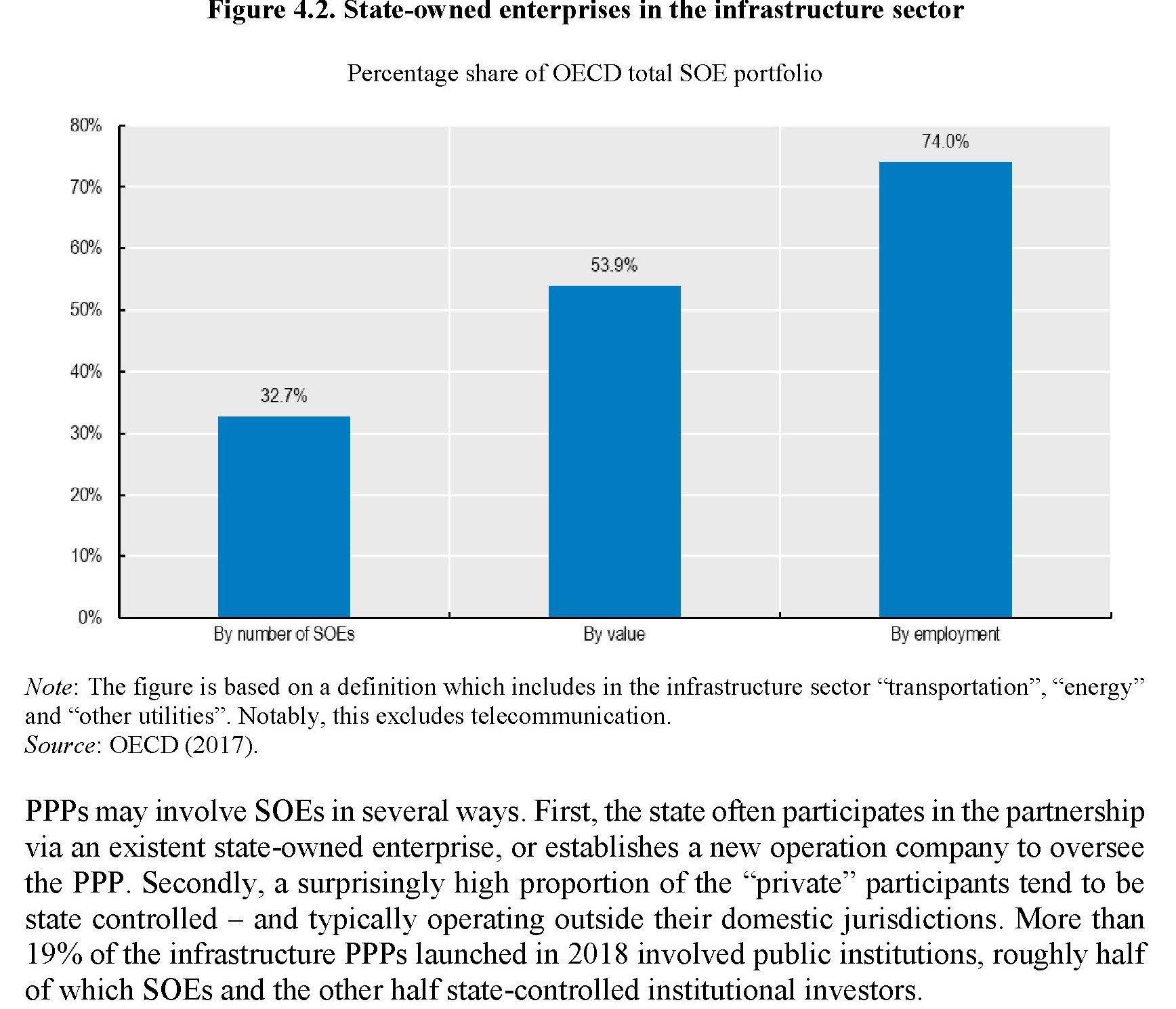

Relativamente alla distribuzioni settoriali di queste aziende, si nota che sono un pezzo importante dei paesi Ocse nel settore delle costruzioni.

Infine c’è da ricordare un’altra caratteristica delle SOEs. Molte di queste sono state parzialmente privatizzate e molto spesso quotate. Ma poiché le maggioranza sono rimaste saldamente nelle mani dei governi, questi ultimi sono diventati giocatori di primo piano nelle borse. Succede anche da noi, tanto per non farci mancare nulla.

Quanto tutto questo contribuisca a mantenere svegli e vigili gli ormai addomesticati animal spirit degli imprenditori, è questione aperta. I fatti ci dicono che negli ultimi vent’anni il peso delle SOEs è cresciuto e insieme è peggiorato il declino della produttività globale. Magari le due cose non sono correlate, o forse sì. Ma la sostanza cambia poco. L’economia rimane un fatto politico.

Cronicario: Arriva Maman alla Bce, mandatele l’Iban

Proverbio del 17 settembre Il cielo fa sempre il nido all’uccello cieco

Numero del giorno: -22,5 Indice fiducia Zew tedesco

Habemus Papam. Anzi Maman, a dirla giusta. Il parlamento europeo ha suggellato con un parere non vincolante, ma comunque vincoloso, l’ascesa della presidenta (francesa) alla Bce che segue a quello della presidenta (tedesca) alla commissione Ue. Insieme le nostre gentili signore contribuiranno alla definitiva sconfitta della cultura kurgan che affligge la nostra penisola continentale da alcuni millenni, preparando finalmente l’avvento dell’età neo-neolitica della Grande Maman.

In attesa che l’asse da stiro franca-tedesca ci conduca finalmente dove dobbiamo andare

c’è almeno una cosa che possiamo fare subito. La nostra presidenta infatti, ancor prima di essere incoronata, ha fatto capire subito di che pasta è: bella, buona generosa, vicina ai più semplici: una mamma per tutti noi.

Ricordo che una delle prime dichiarazione della presidenta in pectore è stata: voglio una Bce più inclusiva. Nessuno ha capito cosa intendesse, ma il vostro nuovo Cronicario, qui, ha capito subito: finalmente diventeremo tutti correntisti della Bce.

Ci presteranno i soldi a tassi negativi, ringraziandoci pure. E non ci sarà neanche bisogno di restituirli. Non ci credete? Mandate una bella mail alla Bce con su scritto il vostro Iban, che Maman lo include. Vedrete che sorpresina.

A domani

Ps L’assunzione sul cielo di Francoforte di Maman avverrà il prossimo 1 novembre, festa di Ognissanti e non a caso. L’altro santo che lascia l’altarino, S.Supermario assurgerà a sua volta in un qualche altro empireo, lasciandoci orfani delle sue occhiaie, del suo sorriso storto e della sua ineguagliabile pazienza verso le domande sceme dei giornalisti e la stitichezza dei politici. Lo rimpiangeremo. Devotamente.

Se la politica monetaria diventa politica fiscale

L’ultima tentazione, ormai neanche più nascosta, è quella che si è palesata nel corso dell’ultimo incontro della stampa con Mario Draghi successivo al meeting della Bce: “pompare” soldi dalle banche centrali direttamente nelle tasche dei cittadini. Quello che la vulgata chiama helicopter money, fonte di desideri che molto dicono di noi. Del fatto, vale a dire, che pensiamo che la soluzione di tutti i nostri problemi risieda nella distribuzione di denaro, proveniente da una fonte che si pensa inesauribile. La cornucopia di banca centrale è una perfetta rappresentazione del trionfo dell’irresponsabilità che si legge in filigrana nel nostro tempo.

Aldilà del merito “filosofico” di questa proposta, la risposta di Mario Draghi è esemplare per chiarezza. “Bisogna sempre tenere in mente – dice – che dare denaro alle persone, in una qualunque forma, è un compito della politica fiscale, non della politica monetaria”. Una conclusione che suona particolarmente azzeccata per un banchiere che ha condotto allo stremo la politica monetaria proprio per supplire alla deficienze della politica fiscale. Deficienze che, oltre a essere connaturate nell’architettura dell’eurozona (difficile fare politica fiscale con tante teste che hanno pensieri e bisogni differenti), fanno parte di quel silenzioso ma efficacissimo accordo fra politici e banchieri centrali in vitù del quale i secondi si sono fatti carico, nell’ultimo decennio, delle inadeguatezze dei primi per rimettere in piedi un’economia scricchiolante.

La politica monetaria ha fatto – concretamente – politica fiscale nel momento in cui ha deciso come redistribuire i profitti e le perdite determinati dalla sue decisioni. Un esempio: il crollo dei tassi ha caricato sulle spalle dei fondi pensioni, e quindi dei futuri pensionati, il costo del riequilibrio finanziario. O, per dirla con le parole di Draghi, “la politica monetaria ha consentito la creazione di oltre 11 milioni di posti di lavoro” nell’area. Compito che certo non appare negli statuti della Bce.

Ciò per dire che gli effetti negativi della politica monetaria (i tassi bassi e ciò che ne consegue) e quelli positivi (la creazione dei posti di lavoro), ricadono in quell’area di attività che potremmo definire gestione pubblica degli affari economici nella quale la separazione libresca (e istituzionale) fra politica monetaria e politica fiscale tende sempre più a sfumare. Almeno fino a quando non si chiede espressamente alla banca centrale di “regalare” soldi ai cittadini.

E’ in questo momento che il banchiere centrale dice le cose come stanno. La politica monetaria condotta al confine delle sue possibilità implica necessariamente la politica fiscale. Non è certo un caso che sempre Draghi abbia più volte ripetuto nel corso della sua conferenza che ormai tocchi alla politica fiscale, ossia ai governi, fare whatever it takes pe restituire il sereno alle nostre contabilità.

Come debbano riuscire a farlo è affare loro, pare di capire. L’idea di usare la banca centrale per fare arrivare soldi al popolo presuppone l’abdicazione a tale responsabilità. Per questo piace a molti.

Arriva la Libra (statale) made in China

Una moneta digitale emessa da una banca centrale sembra esercizio teorico ma non lo è affatto. Specie da quando, dall’agosto scorso, la banca centrale cinese ha fatto trapelare che sta lavorando a un progetto del genere. Da quel momento è stato un fiorire di illazioni che sono state raccolte sagacemente in una ricerca pubblicata dal centro studi di una piattaforma di trading in criptovalute, la Binance.

Al di là degli aspetti tecnici, sono quelli finanziari a suscitare l’interesse maggiore. Il sistema dovrebbe essere articolato su due livelli, un po’ come accade adesso. La Banca centrale, vale a dire, distribuisce la valuta digitale tramite le riserve della banche commerciali che interagiscono con i clienti, ossia consumatori e imprese, che poi “restituiscono” alla banca centrale il denaro creato svolgendo le normali attività economiche tramite sempre le riserve bancarie. Ma a differenza del sistema attuale, la valuta digitale non sarebbe moltiplicabile. Non ci sarebbe più una riserva frazionaria, ma una riserva al 100%. Significa in pratica che le banche commerciali non potrebbero distribuire moneta in misura superiore alle proprie riserve di valuta digitale. Le banche sarebbero semplici agenti delle banche centrali verso il pubblico.

Le voci dicono pure che nel gruppo ristretto degli intermediari verso i quali verrà indirizzata la moneta digitale ci saranno anche Alibaba e Tencent, ossia i colossi dell’Hi tech cinese, che già sono i terminali di un fiorente sistema di pagamenti interno interamente basato sulle loro tecnologie. E questo chiude il cerchio: una specie di sistema Libra, ma in salsa cinese, ossia con la banca centrale (leggi lo stato) dietro e i giganti dell’hi tech e le banche nel ruolo di gregari. Il capitalismo cinese è cinese prima che capitalista.

Va detto che l’idea di una valuta digitale di banca centrale già da tempo è nei radar di diversi soggetti, banche centrali e non, a cominciare dalla Riksbank svedese, e non a caso. La Svezia è uno dei paesi in cui si usa meno il cash e che quindi si presterebbe bene all’esperimento. E in effetti la banca riflette da tempo su alcuni progetti. E poi c’è l’accademia, ovviamente. Il Nber un paio di anni fa ha proposto un saggio di Michael Bordo e Andrew Levin dedicato proprio alle valute digitali delle banche centrali e la Bis di Basilea, più di recente, ha fatto la stessa cosa pubblicando una trentina di pagine dove vengono illustrate tassonomie e proprietà della valuta emessa da una banca centrale. Le ragioni sono numerose: dal contante, che viene sempre più percepito come un problema per la gestione ordinata della politica monetaria, alla necessità di sempre nuovi espedienti monetari per rianimare un’economia asfittica.

Perciò la teoria sta diventando pratica. E adesso che la Cina minaccia di fare sul serio, i grandi strateghi della politica dovrebbero iniziare a chiedersi cosa sarà del sistema monetario internazionale fra l’incudine delle varie Libra e il martello del renminbi digitale, espressione di un’economia ormai pandemica. Ma forse sono distratti.

Cartolina: Sottozero lower bound

Quando sul finire di agosto gli osservatori hanno notato scioccati che anche il trentennale tedesco ormai si vendeva a tassi negativi è risultato chiaro a tutti che l’epoca dello zero lower bound, quella dei tassi con limite inferiore zero ormai era abbondantemente alle nostre spalle. Siamo entrati nell’epoca del sottozero. I creditori pagano (pare) volentieri i governi perché custodiscano i loro soldi. Il debito euro-giapponese è quasi tutto a tassi sottozero ormai. Persino quello italiano torna a costare qualcosina a chi ci presta i soldi. Chi voglia spuntare qualche guadagno, almeno nominale, deve rivolgersi agli Usa, come sempre generosi, e all’UK. Ma chissà fino a quando. A parte le proteste di Trump, che ha notato contrito i tassi negativi tedeschi, la tendenza a riarmare i bazooka delle banche centrali è di nuovo forte. Inflazione se ne vede poca, d’altronde, e crescita ancor meno. Che un nuovo QE o chissà cos’altro serva a far girare meglio l’economia è da vedersi. I circa 16 trilioni di debito che si scambiano a tassi negativi non hanno certo provocato un miracolo economico. Sono serviti a far stare più tranquilli i creditori. Che infatti pagano.