Categoria: Annali

Il mercato degli smartphone ormai è saturo

Un approfondimento pubblicato sull’ultimo WEO del Fmi ci consente di osservare lo stato di salute del mercato degli smartphone, che negli ultimi anni ha dato grandi soddisfazioni ai suoi operatori, pure se adesso inizia a mostrare segni di incertezza malgrado la domanda rimanga robusta. Nel 2017 sono stati venduti 1,5 miliardi di telefonini, praticamente uno ogni cinque abitanti, confermandosi lo smartphone il succedaneo preferito dei consumatori del personal computer, ormai in evidente declino.

Ma il dato più eloquente è quello del peso specifico dell’economia degli smartphone sull’economia globale. La tecnologia dei telefoni mobili, scrive il Fmi, e dei servizi ad essi correlati ha contribuito per 3,6 trilioni alla crescita globale del Pil nel 2017, una percentuale del 4,5%. “L’enorme domanda globale di smartphone ha creato supply chain complesse attraverso l’Asia”. Anche qui, le cifre parlano da sole. “Nel 2017 la Cina ha esportato smartphone per un valore di 128 miliardi di dollari, che equivalgono al 5,7% del suo export”. In Corea del Sud, che è il maggiore fornitore di componenti per gli smartphone, l’export di semiconduttori pesa il 17,1% del suo export totale. Un livello vicino a quello della Malesia (17,4%) e di Singapore (15,9%). Per Taiwan tale voce pesa addirittura un terzo del suo export globale.

E’ interessante osservare che nei cinque paesi più coinvolti nel ciclo di produzione degli smartphone (Cina, Corea, Malesia, Singapore e Taiwan) l’export globale è aumentato del 6,7% e pure se le esportazioni collegate all’hi tech pesano meno del 10% dell’export totale, quelle collegate agli smartphone hanno contributo per un terzo alla crescita globale delle vendite.

A livello di commercio globale, gli smartphone pensano circa un sesto dell’incremento degli scambi registrati nel 2017. Una crescita che però è dipesa più dall’aumento del valore per unità di prodotto che dalla crescita dei volumi esportati, che anzi sono diminuiti. “Come conseguenza il prezzo medio di vendita di un IPhone è aumentato dai 618 dollari del 2016 ai 798 del 2017”. Il riferimento all’IPhone non deve stupire: il peso specifico che il device di Cupertino ha sul mercato degli smartphone ha trasformato questo prodotto in una sorta di indice degli andamenti globali. Così come non deve stupire che l’Irlanda sia, insieme ai paesi asiatici, l’unico paese europeo che gode dei vantaggi del nuovo ciclo hi tech collegato agli smartphone, visto che in Irlanda l’Apple ha delocalizzato parte dell’attività di produzione degli IPhone. Ma “allo stesso tempo – osserva il Fmi – è importante notare che il reddito generato dalla vendita degli smartphone non contribuisce pienamente all’economia irlandese. L’acquisizione dei diritti intellettuali esteri lascia il livello domestico di occupazione pressoché invariato”. In Corea in compenso la produzione di smartphone ha contribuito a circa un terzo della crescita del tasso del pil 2017 e a Taiwan addirittura il 40%.

Se questi sono i numeri, è ragionevole chiedersi quanto sia sostenibile un settore così esuberante e come funzioni il ciclo economico che lo esprime. Una delle caratteristiche peculiari osservata è che la data di rilascio degli IPhone influenza la domanda globale di smartphone. E questo dipende innanzitutto dal fatto che gli IPhone ormai sono al top delle vendite.

Nell’ultimo quarto del 2017, infatti, i melafonini hanno superato per vendite i Samsung mostrando un andamento di vendite stupefacente: dai 35 milioni di device del 2012 agli oltre 78 milioni alla fine del 2016. Proprio per questa ragione è ragionevole chiedersi quanto sarà possibile reggere ancora questo livello prima che il mercati si saturi. Alcuni segnali lasciano ipotizzare che quel momento sia più vicino di quanto si pensi. Nel 2017 le spedizioni globali di telefonini sono diminuite per la prima volta e alcune analisi mostrano che il mercato potrebbe aver raggiunto il suo picco nel settembre 2015, per cui adesso la nuova domanda sarebbe guidata più dalla necessità di sostituire i device che di aggiungere di nuovi. Tutto ciò a fronte di una domanda, questa sì crescente, di semiconduttori per altre applicazioni hi tech, a cominciare da quelle collegate alle automobili. Lo smartphone ha ucciso il pc. Qualche altra diavoleria ucciderà lo smartphone.

I consigli del Maître: Il “miracolo” demografico tedesco e quello cinese dell’hi tech

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

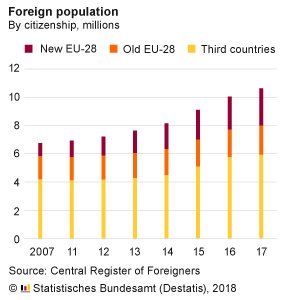

Effetti della politica migratoria tedesca. L’istituto tedesco di statistica ha diffuso i dati dell’aumento della popolazione straniera in Germania negli ultimi dieci anni, che mostrano un deciso aumento degli immigrati. A fine 2017 l’anagrafe conta 10,6 milioni di residenti stranieri.

E’ interessante osservare che molto dell’aumento dal 2007,quando i residenti stranieri erano circa 7 milioni, riguarda i cittadini di paesi extra Ue. Si tratta in gran parte del milione di siriani che il governo ha fatto entrare negli anni scorsi anche se adesso l’incremento degli ingressi si è normalizzato. E’ interessante osservare però che questa “normalizzazione” ha avuto effetti notevoli dal punto di vista demografico. Guardate i tassi di natalità in Germania di dieci anni fa.

E quelli del 2016.

In qualche modo la decisione di far entrare i profughi siriani ha cambiato la demografia tedesca. E la cosa merita di essere messa in evidenza.

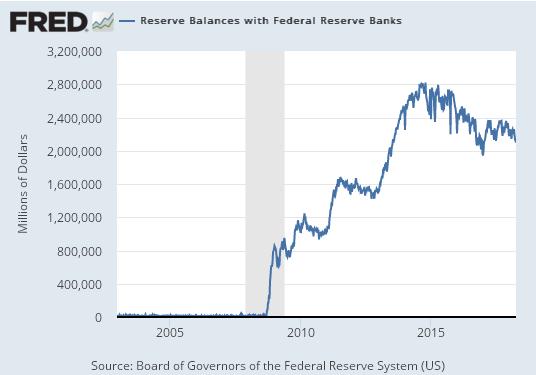

Le conseguenze non intenzionali del QE della Fed. La Fed di S. Louis ha pubblicato un paio di interessanti ricerche che ci consentono di osservare una delle tante conseguenze non intenzionali, seppure ampiamente prevedibili, del QE messo in campo dalla Fed nel 2008. Per fornire liquidità al sistema la banca centrale ha dovuto ampliare le riserve della banche commerciali espandendo di conseguenza il proprio bilancio. Le riserve delle banche sono cresciute notevolmente.

Senonché i banchieri si resero conto subito di avere un problema. “”È stato necessario pagare gli interessi su tali depositi al fine di evitare un’eccessiva crescita monetaria unicamente a seguito dell’iniezione temporanea di liquidità nel sistema bancario durante la crisi finanziaria”, come ha spiegato David Wheelock, della Fed di S. Louis. Prima di allora infatti la banca centrale pagava zero interessi sulle riserve bancarie, mentre da quel momento in poi questo asset ha iniziato ad essere remunerato.

Quindi ha Fed ha generato un utile alle banche commerciali pagando loro un notevole tasso di interesse che ha reso conveniente alle banche tenere le riserve bancarie ferme anziché creare depositi emettendo prestiti. Il trend di rialzo del tasso di remunerazione dei depositi segue logicamente quello dei rialzi dei tassi di interesse, necessario per evitare che all’alzare dei tassi le banche inizino a prestare anziché tenere fermi i soldi nelle riserve. Conclusione: l’inflazione è rimasta bassa – fin troppo – e le banche commerciali hanno guadagno interessi pagati dal governo. Dai contribuenti, sarebbe più giusto dire.

La svalutazione del dollaro e lo yuan. Sempre la Fed di S. Louis ha pubblicato alcuni grafici che ci consentono di osservare la notevole svalutazione del dollaro che si è registrata nel corso del 2017 rispetto a tutte le principali valute. E’ interessante osservare in particolare, visto l’acuirsi delle tensioni commerciali fra i due paesi, il cambio nei confronti dello yuan, che gli Usa sostengono da sempre essere sottovalutato.

Prima ancora che scoppiasse la guerra dei dazi, sembra fosse scoppiata quella valutaria. Solo che è stata una guerra assai più silenziosa. Il che non vuol dire che non sia stata efficace, visto che la svalutazione del dollaro rispetto allo yuan si è tradotto in un notevole salasso per il governo cinese, che ha più di 1.100 miliardi di dollari investiti in titoli di stato Usa.

Se la Cina diventa una potenza digitale. Una interessante analisi pubblicata dal World economic forum prendendo spunto da un’analisi McKinsey mostra la straordinaria evoluzione registrata dall’economia digitale cinese che si può rappresentare con questo grafico, che ormai si avvia a superare quella Usa.

La Cina in pratica è il primo mercato per le transazioni commerciali digitali, passando dallo 0,6% del valore del 2005 a oltre il 42% nel 2016, supera di 11 volte il valore dei pagamenti digitali che si fanno con tecnologia mobile gli Usa e soprattutto li ha superati per numero di “unicorni”, ossia le compagnie private valutate un miliardi di dollari o oltre, per lo più a vocazione hi tech. Certamente la quantità di popolazione aiuta. Ma non c’è solo questo. I cinesi erano tanti pure prima.

Cronicario: La Cina vuo’ fa l’americana, la Germania l’européenne

Proverbio del 17 aprile Ci sono sempre orecchie dall’altro lato del muro

Numero del giorno: 1,5 Crescita Pil in Italia nel 2018 secondo previsioni Fmi

Grandi cose accadono sotto il cielo di questa mezza primavera dove il mondo mostra di essersi definitivamente capovolto, per la gioia degli amanti dei sottosopra. Per dire: l’America, patria del libero mercato, o almeno così la contrabbandano, si innamora dei dazi (che ha sempre utilizzato) e invece la Cina comunista annuncia oggi, dopo le lunghe intemerate di qualche giorno fa, misure concrete per aprire la sua economia ai capitali esteri.

E mica bruscolini. Entro il 2022 Pechino vuole rimuovere i limiti al possesso di azioni da parte degli stranieri sulle joint venture nel settore delle auto. La qualcosa in un mercato che si stima venderà 30 milioni di auto l’anno da qui a un decennio è capace di suscitare più di un appetito. E mica solo questo. Sempre la National Development and Reform Commission, la Grande Pianificatrice cinese, toglierà dal 2018 i limiti al possesso azionario straniero anche in aziende che agiscono in settori strategici come la cantieristica navale e la manifattura di aerei. La qualcosa significherà pure qualcosa, visto che la Cina detiene la prima flotta mercantile per numero di navi al mondo.

Questo mentre il governo cinese baccaglia con Mister T (weet) mettendo balzelli sul sorgo, che non è la prima persona del verbo sorgere ma un cereale che i cinesi importano dagli Usa. Ora tutto ciò dovrebbe farci riflettere su come sta andando il mondo di questi tempi. Ma se ancora avete dubbi allora dovete leggere che dice la Merkel a proposito del futuro dell’Europa: “La Germania darà un proprio contributo autonomo, e troveremo entro giugno una soluzione comune con la Francia”.

Questo lo stesso giorno in cui Juncker dice che “L’Unione europea non è un club guidato dalla Francia e dalla Germania, ma un’unione a 28”. Non ridete, non è colpa mia se succedono queste cose in Europa, mentre dall’una e dall’altra parte del mondo si prendono a schiaffoni (per ora) commerciali.

A proposito di commercio. Sono usciti i dati Istat sul commercio estero italiano che sono la cartina tornasole del clima che si addensa sulla nostra testolina senza capo (di governo).

Basta leggere le prime righe per capire. I mercati extra Ue regalano sempre meno soddisfazioni, e figuratevi quando Mister T(weet) e l’imperatore Xi inizieranno a suonarsele davvero. Nel dubbio noi italiani oggi abbiamo dato un altro contributo alla distensione in senso liberale dell’economia, visto che il CdM ha deliberato l’utilizzo della golden power per la concessione a una società aerospaziale tedesca di una licenza d’suo per lo sviluppo di materiale aerospaziale, e insieme nei confronti di Piaggio per la vendita del ramo d’azienda Evo. Si prepara l’economia di lotta e di governo.

A domani.

Il denaro italiano continua a migrare all’estero

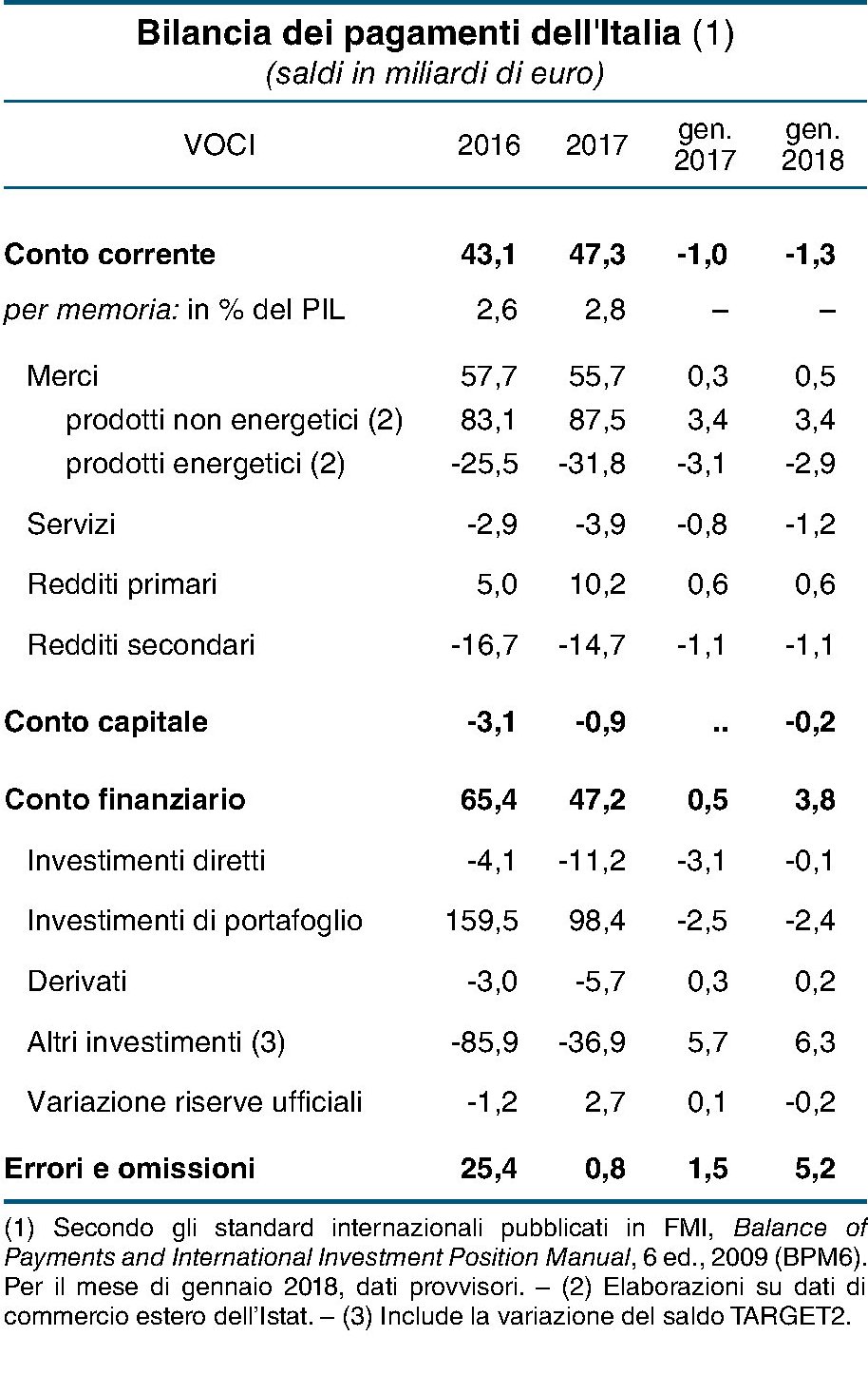

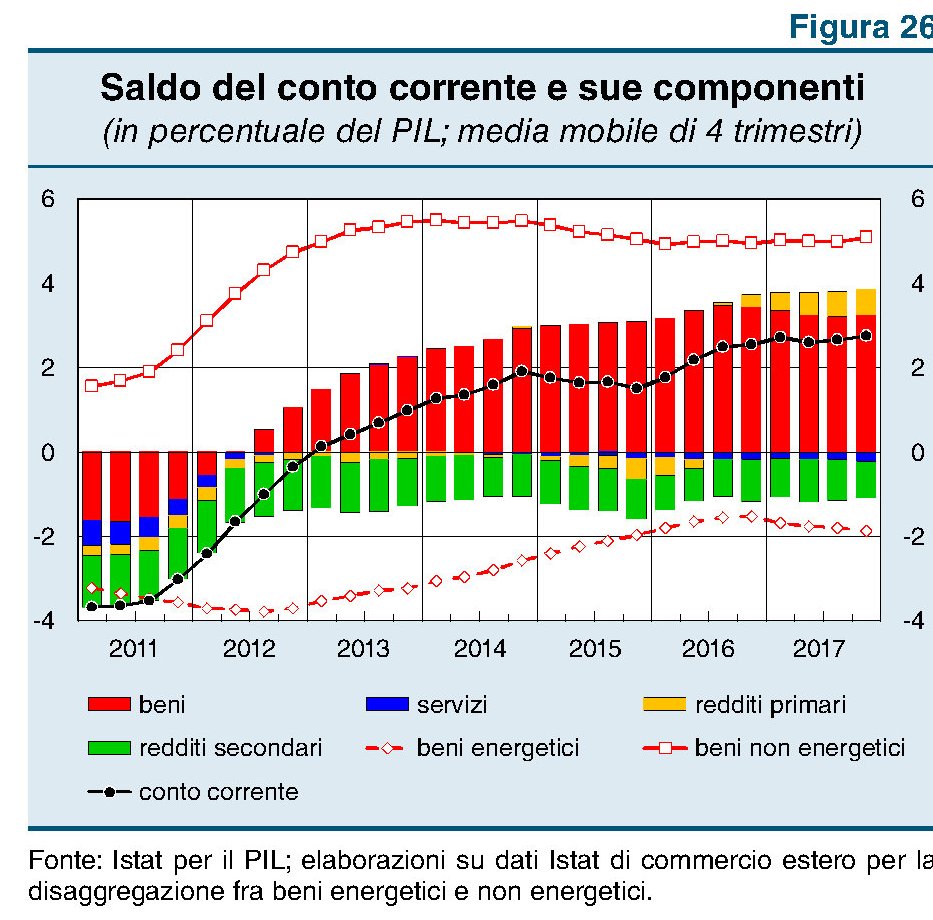

L’ultimo bollettino economico di Bankitalia contiene un interessante aggiornamento sulla nostra contabilità che conferma non solo il buono stato di salute dei nostri conti con l’estero, ma anche il trend iniziato nel 2014, quando i capitali italiani hanno iniziato la loro migrazione fuori dai confini nazionali, spinti dalla fame di rendimento e anche dalla crescita del surplus delle partite correnti, ossia del saldo degli scambi con l’estero.

A tal proposito va segnalato che il buon andamento delle esportazioni, cresciute del 5,4% complessivamente nel 2017 a fronte di un +2,4% nel 2016, deve molto alle performance del settore farmaceutico e dei mezzi di trasporto. Purtroppo tale andamento positivo ha iniziato a dimostrare qualche incertezza a inizio di quest’anno, nel corso del quale l’export si è ridotto sia verso Ue che extra Ue. In ogni caso nel 2017 il conto corrente ha registrato un surplus di 47,3 miliardi, pari al 2,8% del pil (era il 2,6% nel 2016).

Il surplus strettamente commerciale si è ridotto, a causa dell’andamento della spesa energetica, ma il calo è stato compensato dall’incremento degli afflussi sui redditi primari, conseguenza fra le altre cose proprio dell’attività di investimento estero dei residenti italiani. Questo andamento è chiaramente visibile da questo grafico.

Nella sua osservazione, Bankitalia nota che “l’ampliamento del disavanzo dei servizi sono stati più che compensati dal miglioramento del saldo dei redditi primari; quest’ultimo ha interessato soprattutto la componente dei redditi da capitale,

in particolare quelli relativi agli investimenti di portafoglio”. Le rendite estere, insomma, compensano il maggior costo che il sistema paese ha dovuto sostenere per beni energetici e servizi. Un settore, quest’ultimo, nel quale l’Italia non riesce a esprimere una capacità soddisfacente malgrado alcuni miglioramenti, registrati per lo più nel settore legato al turismo.

Se i redditi derivanti dall’investimento dei capitali italiani ci hanno aiutato a chiudere bene il 2017, ciò dipende dal fatto che anche l’anno scorso è proseguita la “transumanza” di risorse nazionali all’estero. Prima di guardare i numeri però è interessante osservare che anche l’estero si è dimostrato interessato ai nostri titoli, visto che complessivamente sono stati acquistati dai non residenti 28,7 miliardi di titoli di portafoglio, 3,6 miliardi dei quali sono titoli pubblici.

Dal canto loro, gli italiani hanno continuato ad acquistare titoli esteri. Le attività hanno raggiunto i 127,1 miliardi “proseguendo il processo di diversificazione internazionale del portafoglio in atto dal 2014”. Gli investimenti hanno interessato per lo più quote di fondi comuni (91.5 miliardi). Sono ripresi gli acquisti di azioni mentre sono diminuiti quelli di debito.

Questi andamenti hanno migliorato significativamente la nostra posizione netta sull’estero. Alla fine del quarto trimestre i debiti complessivi verso l’estero sono diminuiti al 6,7% del pil “un valore di quasi 18 punti percentuali inferiore rispetto

al picco registrato a marzo del 2014”. Un elemento di stabilità del nostro quadro macroeconomico “comprato” coi soldi degli italiani portati all’estero. Finché dura.

Cronicario: Le banche non sono più in crisi, beate loro

Proverbio del 16 aprile Una piccola falla affonda una grande nave

Numero del giorno: 68 Tasso % di occupazione nei paesi Ocse

Siccome è lunedì e tutti abbiamo un disperato bisogno di una buona notizia per digerire l’inizio della settimana, ho saccheggiato in lungo e largo il cronicario di giornata col risultato che mi sono intristito del tutto. La primavera 2018 sembra abbia fatto fiorire solo conflitti globali. I missili in Siria, per dire. Ma anche cose che non ti aspetti tipo una portavoce di Mister T(weet) che smentisce il presidente francese Macron che aveva detto in diretta tv di aver convinto Trump a lasciare i soldati in Siria. Al contrario Mister T, dice la portavoce, “si aspetta che i partner regionali e gli alleati degli Stati Uniti si assumano una maggiore responsabilità sia militare che finanziaria, per mettere in sicurezza la regione”.

E sono pure alleati Macron e Trump. E mica solo loro hanno problemi a capirsi: pensate allo psicodramma che si sta consumando nei palazzi romani del potere (per modo di dire) dove un giorno si scoprono governi di larghe intese che durano il tempo di un titolo di giornale e l’altro si sperimentano accordi politici transgenici che alimentano un lussureggiante filone di leggende metropolitane.

Finisco persino a sbirciare articolesse indigeste scritti da insospettabili e sedicenti specialisti di cose economiche che giurano di avere pronta la soluzione di tutti i nostri problemi, salvo scoprire poi che la lunghezza del curriculum spesso coincide con quella della capacità di dire cagate pazzesche, e andarne pure fieri. Vi farei l’elenco, ma poi finisce che vi intristite pure voi. Se non altro perché uno si rende conto del livello delle nostre cosiddette élite e si mette paura. Se certi professoroni, sedicenti esperti, dicono cose del genere, poi uno mica si può stupire di quello che gira sui social…

Finché a un certo punto non m’imbatto nell’unica notizia positiva del giorno, che per spessore dell’emittente e qualità dell’informazione emessa, mi rallegra al punto da volerla condividere con voi. Udite, udite: la crisi della banche è finita.

Proprio così. Queste paroline gioiose l’ha recitate il nostro Visco durante una delle sue magistrali lezioni, dove ha ricordato altre due tre cosette. Intanto che il giudizio dei mercati sulle prospettive” degli istituti italiani “è migliorato” e si “sono dissipati i timori sulla tenuta del sistema”. Poi che “la duplice recessione” che ha colpito l’Italia e i “gravi episodi di mala gestio” sono state le cause della crisi di alcune banche italiane. Mica il fatto che la vigilanza (di Bankitalia) non abbia funzionato. al contrario. Gli interventi di vigilanza “sono stati continui e pressanti” e hanno “contribuito a risolvere numerosi casi di dissesto”. E infine un capatina all’addendum Bce sui crediti deteriorati che in Italia potrebbe provocare “una indesiderata riduzione dell’offerta di credito in termini sia di costo sia di disponibilità delle banche a offrire i prestiti, specialmente non garantiti”.

Dulcis in fundo: “Io non ho mai detto che il sistema bancario italiano fosse il migliore a livello europeo”. Ho sostenuto che esistevano dei problemi ma che andavano messi nelle giuste proporzioni. “Pur nel loro insieme le banche italiane hanno resistito a una congiuntura particolarmente avversa ben oltre quanto previsto da numerosi analisti e commentatori”.

Le banche stanno bene, e presto staranno meglio ancora. Beate loro.

A domani.

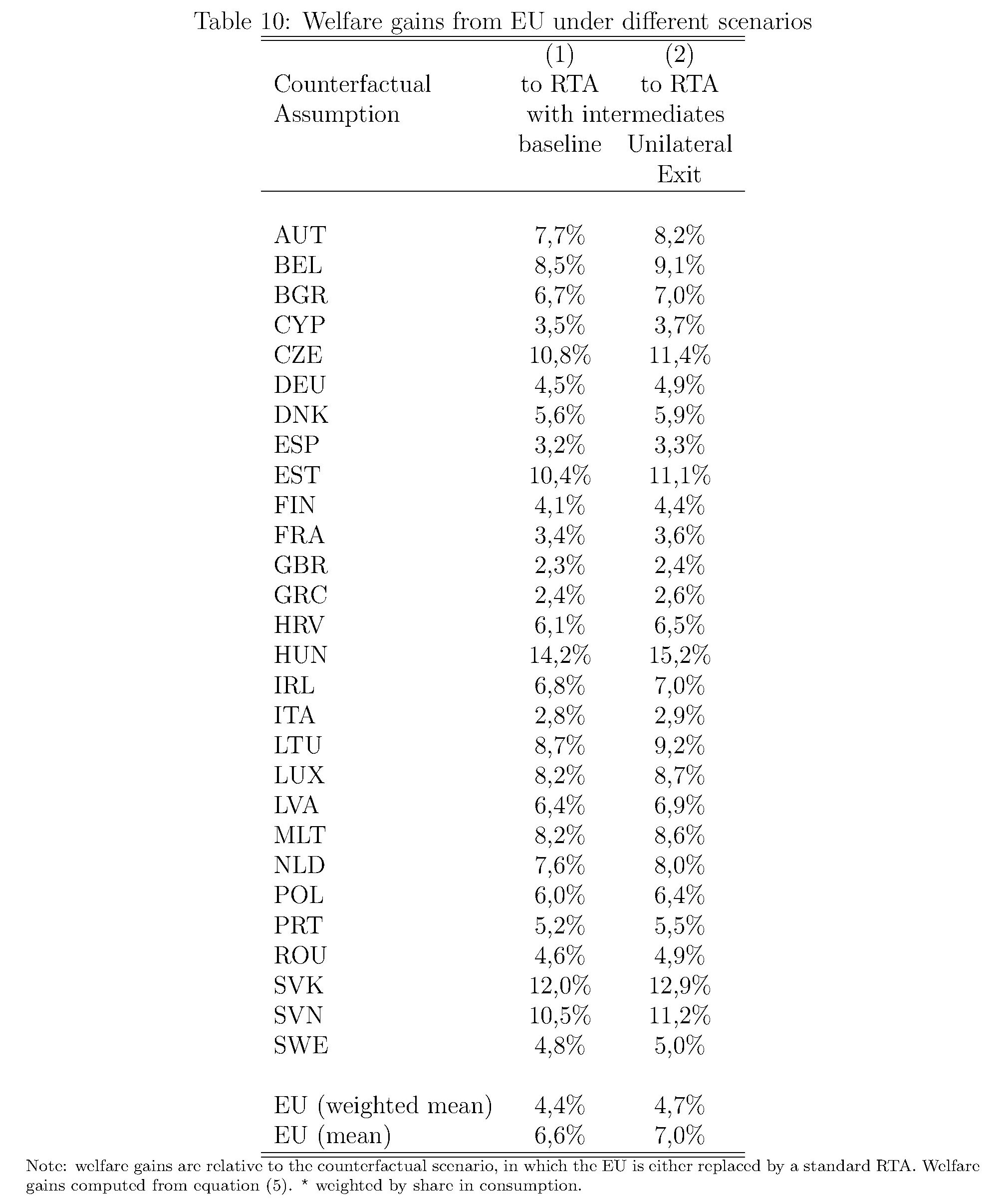

L’Ue è servita al commercio italiano quanto a quello tedesco

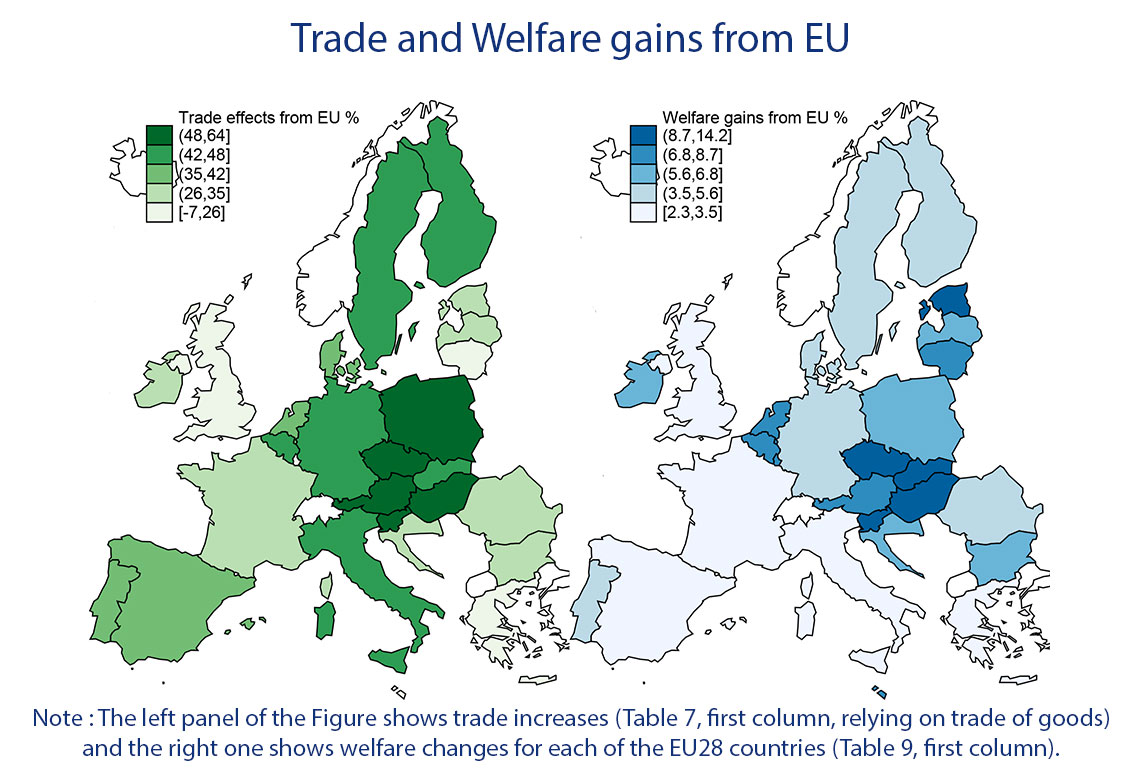

Seducente come può esserlo solo una congettura controfattuale, un paper della Banca di Francia prova a stimare il costo della non Europa, ossia la perdita per il commercio e il benessere che i paesi europei avrebbero subito qualora non si fosse sviluppata la cornice istituzionale che conosciamo oggi come Unione europea. Come tutte le simulazioni, va presa col dovuto beneficio d’inventario. Ma al netto di ciò, le conclusioni a cui arrivano gli economisti francesi meritano di essere illustrate e discusse perché fanno mostrano una disarmante evidenza: l’Ue è convenuta ai commerci italiani almeno quanto a quelli tedeschi, mentre ha influito meno per il nostro livello di benessere rispetto alla Germania.

Al tempo stesso di osserva che i benefici commerciali sono stati minori per la Francia, che quindi avrebbe diritto a lamentarsi un po’ di più, e ancora meno per il Regno Unito. Risultato interessante in tempi di Brexit.

Per apprezzare queste conclusioni, tuttavia, tocca inerpicarsi lungo le colline dell’analisi sviluppata dalla Banca, se non altro per comprenderne la robustezza. Si parte ricordando che sono passati quasi venticinque anni da quando è stato realizzato il mercato unico (single market program, SPM) al quale si decise di dare il via nel 1987 per arrivare nel 1993 alla sua costruzione istituzionale. “Viviamo in un’era – scrivono gli autori – dove un possibile scenario futuro è quello della frammentazione del mercato unico, azzerando uno dei più profondi e prolungati processo di liberalizzazione commerciale della storia”. In tal senso la Brexit e i ripensamenti su Schengen vengono interpretati come segnali che validano questo scenario. Perciò “può essere un buon momento per rivisitare i guadagni che l’Ue ha raggiunto grazie all’integrazione commerciale iniziata nel 1957 e quale sarebbe il costo del tornare indietro”. Le stime sono state in qualche modo favorite dall’evoluzione delle tecniche econometriche che nel 1988, quando il costo della non Europa fu stimato per la prima volta, non erano ancora disponibili. Ciò ha consentito di elaborare diversi scenari di “disintegrazione” della Ue ancorati ai diversi regimi commerciali che si andrebbero a delineare, oltre che gli effetti che la Brexit avrà sugli altri paesi in termini di guadagni commerciali.

La prima conclusione è che l’Ue non fornisce solo una profonda integrazione commerciale. Aldilà e oltre le tariffe il mercato unico ha favorito gli scambi commerciali fra gli stati membri accrescendoli del 109% in media per i beni e del 58% per i servizi. “I benefici per il benessere associati derivanti dall’integrazione commerciale dell’UE sono stimati a 4,4% per il paese europeo medio”.

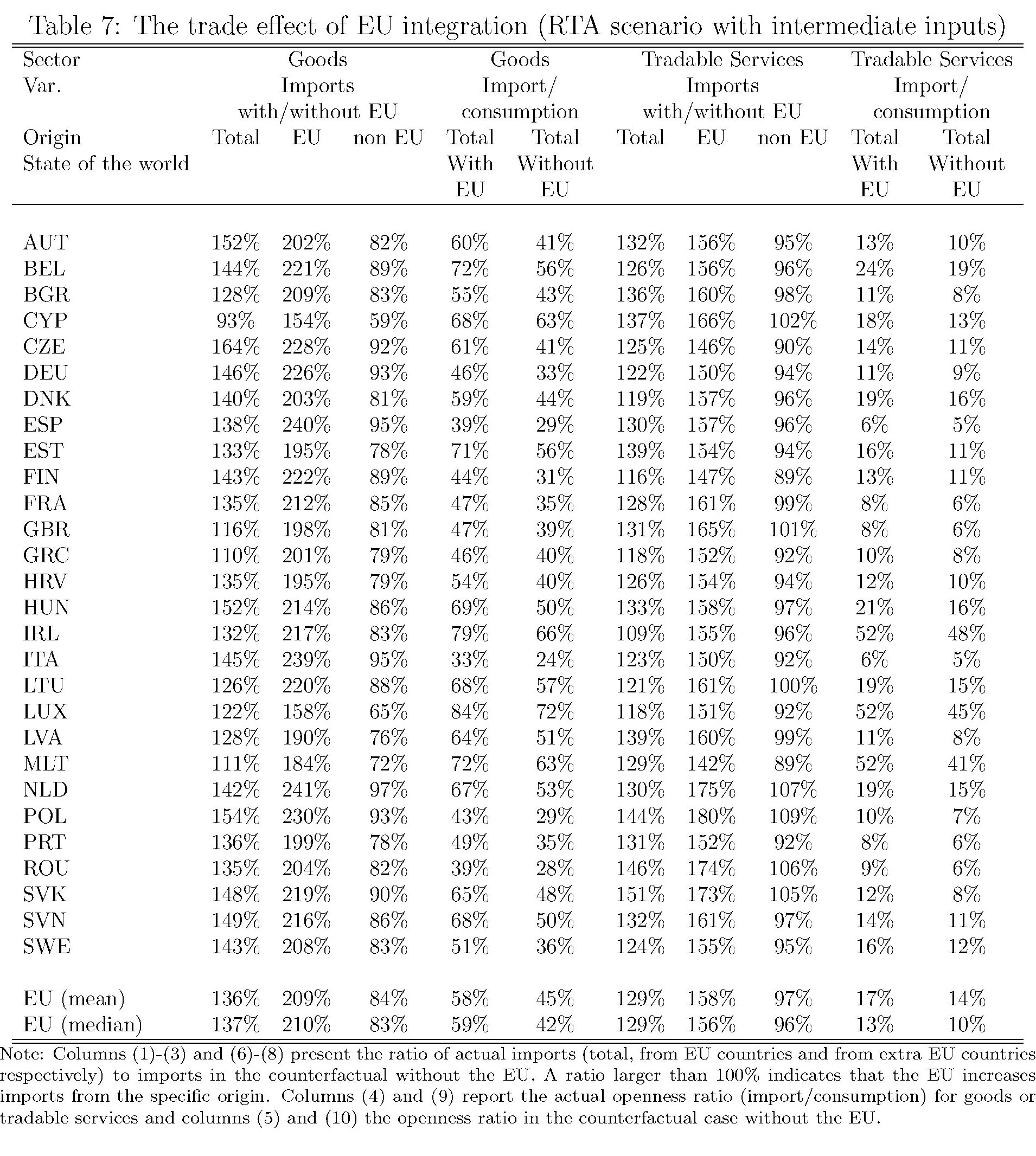

Come abbiamo visto però entrambi i guadagni si son distribuiti in maniera diseguale. Per stimare in numeri i guadagni per il commercio derivanti dall’Ue viene sviluppato un modello che contempla diversi scenari. Nel primo si ipotizza che l’Unione venga rimpiazzata da accordi regionali (Regional trade agreement, RTA). Nel secondo, peggiore, che gli accordi fra i paesi europei vengano disciplinati dalla regola della nazione maggiormente favorita in uso nel WTO. Questa tabella riepiloga alcuni esiti.

Notate che una percentuale superiore al 100% nella prima riga dei totali, implica che l’Ue ha stimolato le importazioni dal paese di origine. Se prediamo i casi Germania e Italia, osserviamo che la prima arriva a 146% totale, mentre l’Italia a 145%, con l’import dall’interno al 226% per la Germania e addirittura al 239% per l’Italia e l’extra Ue rispettivamente al 93 e al 95%. Italia e Germania, fra le grandi economie europee, sono quelle che guadagno di più in questo scenario.

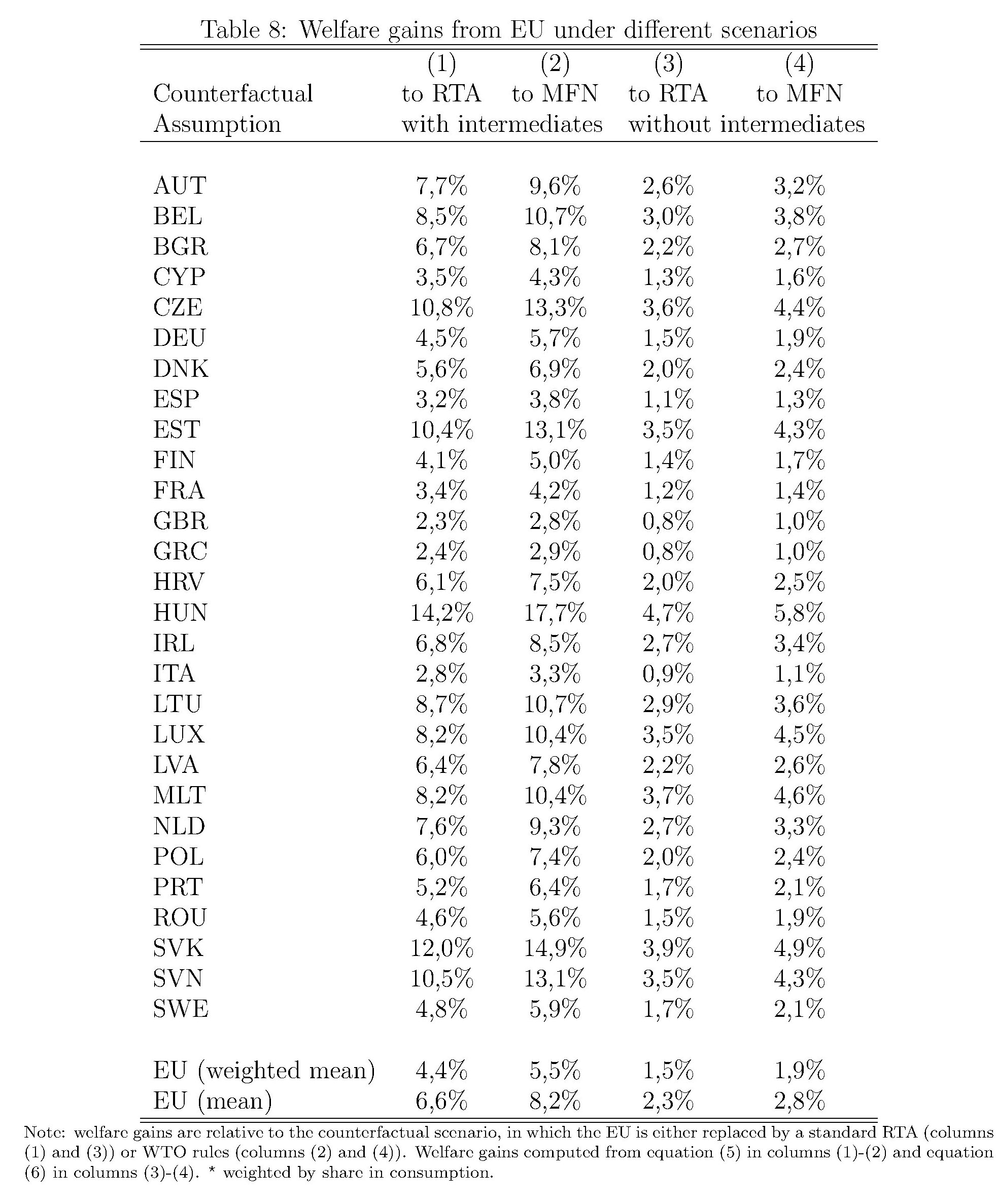

Se guardiamo adesso al livello generale del benessere, vengono elaborati due scenari che però conducono a una conclusione simile: “Tutti i paesi membri hanno ottenuto inequivocabilmente considerevoli guadagni di benessere dall’UE così com’è. Il guadagno medio varia dal 2,3% all’8,2%”. Noi italiani stiamo nella parte bassa della forchetta.

Tralasciamo gli scenari ulteriori mentre è utile osservare quest’altro, ossia quello derivante dall’uscita unilaterale in un contesto in cui l’Ue ancora esiste, in uno scenario di RTA. “Nel complesso, le perdite derivanti dalle uscite unilaterali sembrano marginalmente più grandi delle perdite derivanti dall’eliminazione completa dell’UE, specialmente per i piccoli paesi”.

Vale la pena anche dedicare un po’ di attenzione alla stime del costo della Brexit, sia per il Regno Unito che per gli altri ex partner. “I risultati – scrivono – mostrano sostanziali perdite di benessere per il Regno Unito da -0,8% a -2,9% del Pil a seconda dello scenario e delle ipotesi di modellizzazione. Le perdite sono maggiori in uno scenario post-Brexit governato dalle regole del WTO. E’ interessante notare che circa l’80% delle perdite proviene dall’uscita dal mercato unico. Quindi non sono correlate alla re-installazione di dazi o tariffe, che rimangono a zero nello scenario di un accordo RTA standard. Brexit impone anche perdite ad altri membri dell’Unione europea, ma questi sono generalmente un ordine di grandezza inferiore a quello del Regno Unito. Il Pil diminuisce dallo 0,2% allo 0,6% per il paese medio dell’UE. L’Irlanda, a causa dei suoi stretti legami geografici e storici con il Regno Unito rappresenta un’eccezione con perdite paragonabili a quelle del Regno Unito”. Per l’Italia la perdita oscilla fra lo 0,1 e lo 0,2%, per la Germania fra lo 0,1 e lo 0,3.

In conclusione, il costo della non Europa è alquanto elevato per i singoli paesi dell’Ue. “Smantellare l’Ue, in parte o completamente, avrebbe notevole effetti negativi sul benessere”, sottolineano gli economisti francesi che sottolineano di aver lavorato su conseguenze di lungo periodo e non di breve. Purtroppo come diceva qualcuno, nel lungo periodo saremo tutti morti. E nel breve non è detto che prevalga il buon senso.

Cronicario: Consumiamoci così, senza risparmio

Proverbio del 13 aprile I figli sono il tesoro del povero

Numero del giorno: 3.700.000.000 Mercato dell’IoT in Italia

Se ai tempi del vecchio Boezio, ci fosse stata la statistica, il nostro avrebbe scoperto che la vera consolazione arriva da lì, altro che dalla filosofia. Anzi viene dall’Istat che oggi ha rilasciato un bellissimo resoconto della nostra contabilità nazionale recente dove fra altre cose leggo che “nel 2017 le famiglie hanno aumentato la spesa per consumi finali (+2,5% in termini nominali) in misura superiore rispetto all’incremento del reddito disponibile (+1,7%) e che di conseguenza, la propensione al risparmio delle famiglie scende al 7,8% (-0,7 punti percentuali rispetto al 2016)”.

Poiché ormai tocca accontentarsi dei mezzi gaudii, capirete che sollievo quando ho scoperto che faccio media statistica nel mio esperto bordeggiare il deficit, visto che a furia di consumare più di quanto guadagno ormai consumo sempre più risparmio, dovendo persino fare i conti con un potere d’acquisto vagamente triste: lo 0,6% di incremento nel 2017, per giunta “in rallentamento rispetto alle tendenze registrate nel biennio precedente”. Che erano già lente peraltro.

Poi se proprio vi volete perdere nei numeri, vi farà piacere sapere che il grosso della crescita del valore aggiunto lordo è arrivato dalle imprese, che hanno prodotto più del doppio del valore delle famiglie, il cui contributo peraltro è in aumento, mentre è risultato nulla il contributo dello stato.

Ora questo assottigliarsi del risparmio fa di noi degli eroi, è bene saperlo. Sacrificare il futuro seguendo l’emozione del presente è davvero esemplare e soprattutto serve a migliorare l’umore nazionale, costantemente gravato dai menagramo. Consumarsi così, senza risparmio, è sicuramente un atto di patriottismo che andrebbe premiato.

Prima di congedarmi dall’Istat, che ormai mi ha consolato abbastanza, vi do giusto un paio di elementi da digerire nel corso del fine settimana. Il primo è che nel 2017 c’è stata una robusta crescita delle prestazioni sociali ricevute dalle famiglie, aumentate dell’1,7% e, nel dettaglio , un +1,1% di pensioni e rendite. E poi ci sono le imposte di cui è meglio non parlare, ma che è bello far vedere.

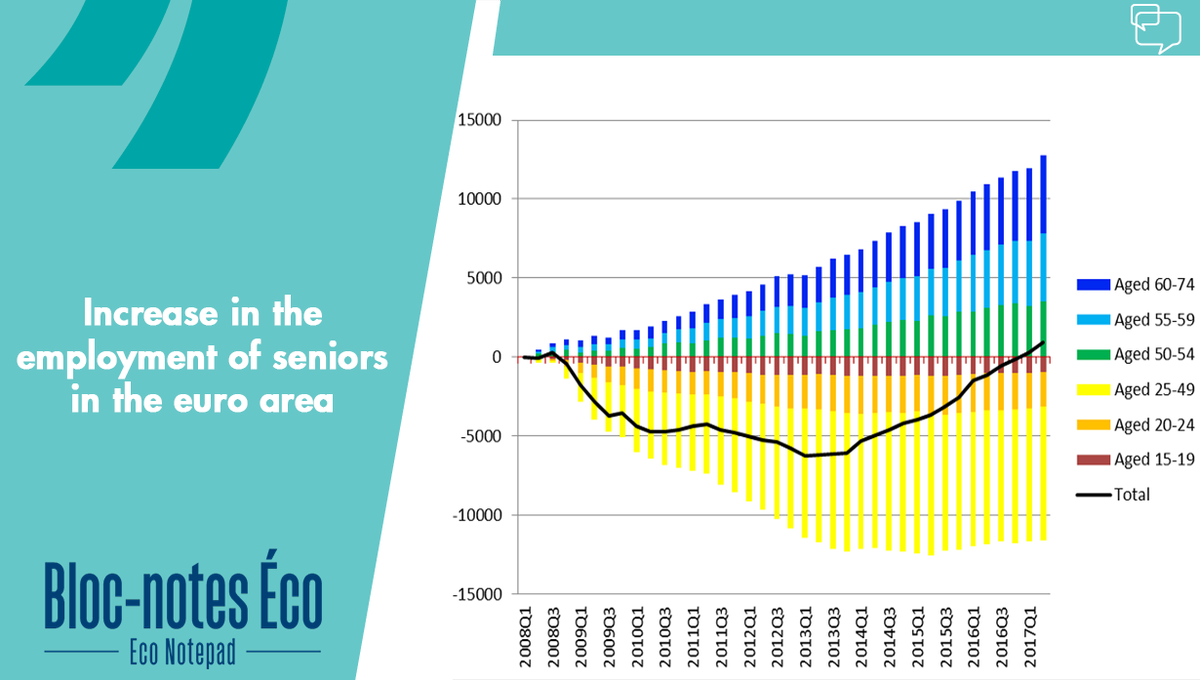

E prima di dirvi ciao, vi lascio con una suggestione che mi ha suggerito la Banca di Francia, che ha notato una cosa che molti sanno ma moltissimi ignorano.

In pratica dal 2008 gli unici che hanno trovato lavoro sono gli ultra cinquantenni. E i giovani che fanno?

Godersela fino a 50 anni e lavorare fino alla morte: mi sembra il paradiso in terra.

A lunedì.

Cartolina: C’era una volta la banconota da 500 euro

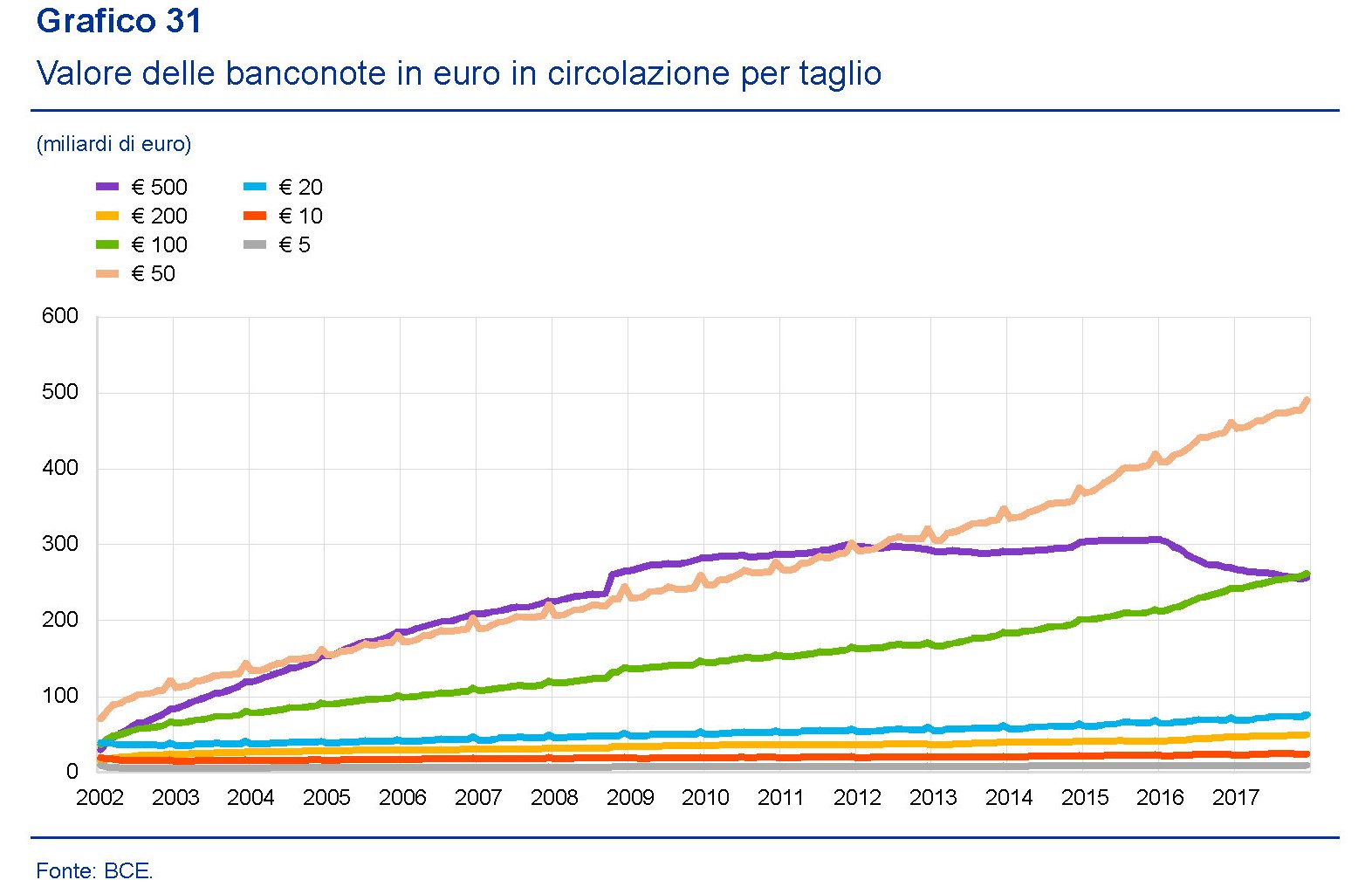

Si fatica a credere, noi che una banconota da 500 euro non l’abbiamo mai vista, che questo piccolo tesoro su carta abbia superato per anni il valore in circolazione dei 50 euro. E chissà come sarebbe andata se la Bce non avesse deciso, nel maggio 2016, di smettere di stamparlo, questo bigliettone ingestibile per noi comuni mortali. Quando annunciò che mai più avrebbe prodotto il taglio d 500 euro, la Bce ammise che dietro la decisione faceva capolino il timore che fosse utilizzata per attività illecite. Ma poi nell’ultimo rapporto annuale scrive che un terzo dei 1.171 miliardi di valore di banconote in circolazione sta fuori dall’eurozona e che viene utilizzato per riserva di valore e per regolarizzare pagamenti internazionali. Il resto chissà. Sappiamo solo che la sparizione della banconota da 500 euro ha coinciso con l’aumentata diffusione dei tagli da 200, 100 e 50 euro. E che in generale il valore del contate in euro è quasi triplicato in meno di quindici anni da 400 a quasi 1.200 miliardi, in barba al fintech. Una volta c’era il bigliettone da 500. Poi l’hanno scambiato.

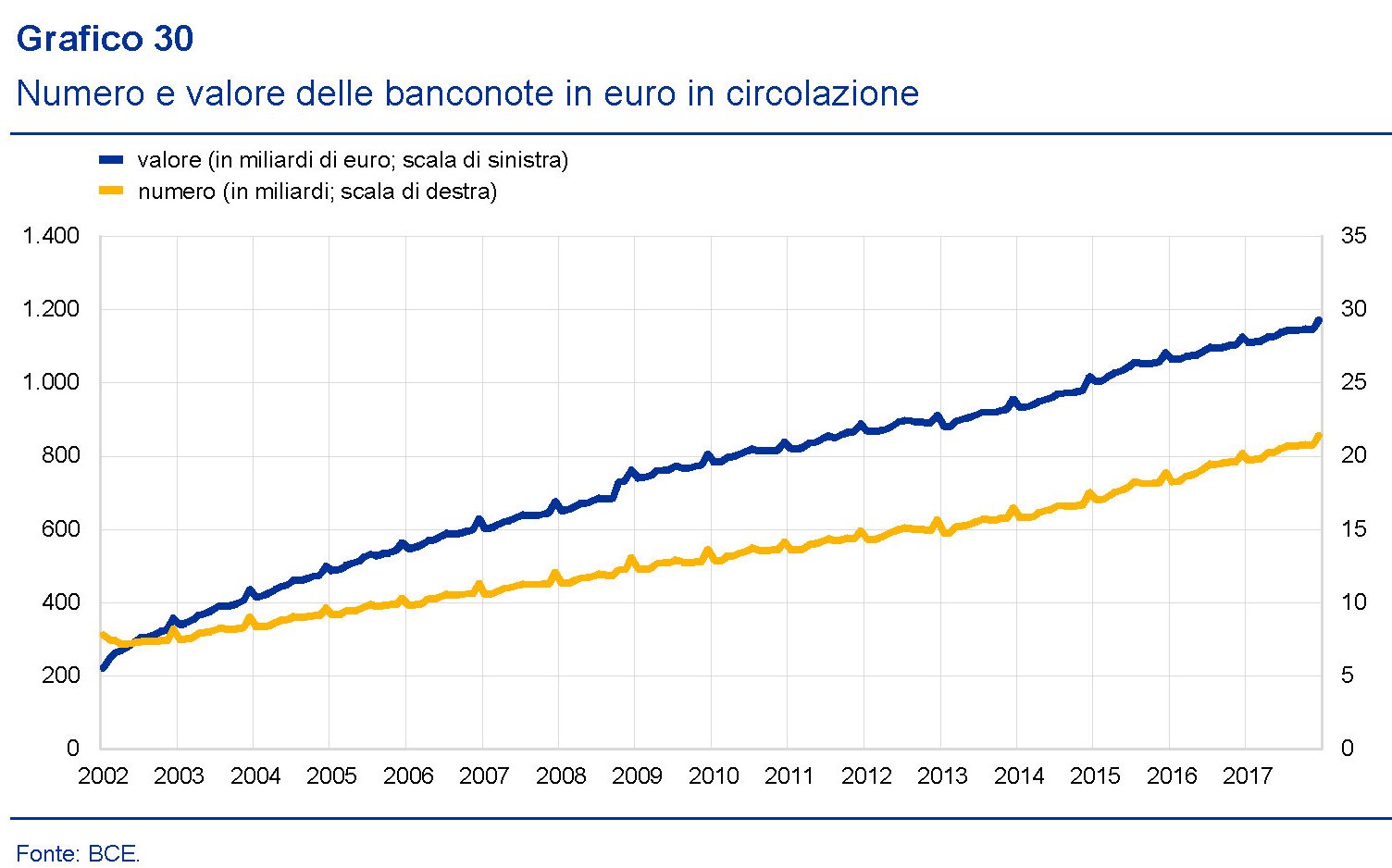

Nel mondo girano 1.200 miliardi di euro in contanti

L’inestinguibile passione per il denaro cash, che abbiamo già osservato a livello globale, non poteva certo risparmiare l’euro che ormai è una valuta molto richiesta anche fuori dall’eurozona. Nel suo ultimo rapporto annuale la Bce fa un po’ di conti e osserva l’andamento crescente del numero e del valore delle banconote in euro in circolazione, che, come si può osservare non conosce crisi.

In particolare, nel 2017 il volume e il valore dell banconote sono cresciuti rispettivamente del 5,9 e del 4%. A dicembre scorso erano in circolazione 21,4 miliardi di banconote per un valore che sfiorava i 1.200 miliardi (1.170) e che li supera abbondantemente se ci mettiamo dentro anche le monete (126 miliardi). Se guardiamo alla distribuzione dei tagli, quello che ha registrato la domanda più forte è stato quello di 100 euro – non proprio comune fra i cittadini normali – cresciuto del 7,9%, persino superiore all’aumento di domanda delle banconote da 50 euro, di sicuro assai più diffuse (+6,4%).

“Si stima – riporta il rapporto – che, in termini di valore, circa un terzo delle banconote in euro in circolazione sia detenuto al di fuori dell’area dell’euro. Si tratta soprattutto dei tagli maggiori, che sono detenuti principalmente nei paesi confinanti e sono utilizzati come riserva di valore e per il regolamento delle transazioni sui mercati

internazionali”. Notate che le banconote da 500 euro, che la Bce ha smesso di produrre da maggio 2016, anche per il timore che favorissero transazioni illecite, sono state superate in valore solo di recente da quelle di 50 e sono state raggiunte da quelle da 100. Insomma: i grossi tagli che si vedono molto poco sono ancora molto utilizzati nei circuiti di pagamento.

Altro aspetto interessante, è notare le abitudini delle famiglie europee nell’uso del contante. La Bce ha condotto una survey nel novembre scorso dalla quale è stata ricavata questa mappa.

L’Italia, con Spagna e Slovenia, si colloca quarta per valore delle operazioni regolate in contanti, con una quota pari al 68%, dopo Malta, Grecia e Cipro. Nell’aggregato EZ la media è del 54%, a fronte di un 39% con carta di credito e un altro 7% con altri strumenti di pagamento.

Altra osservazione che vale la pena sottolineare: “Nell’area dell’euro, il contante è stato lo strumento di pagamento più diffuso per le operazioni fino a 45 euro. Le carte sono risultate il mezzo di pagamento utilizzato più spesso per importi superiori a 45 euro. Tuttavia, soltanto il 9 per cento di tutti i pagamenti registrati aveva un valore superiore ai 45 euro”. Inoltre “il fatto che la maggior parte delle operazioni sia avvenuta in luoghi dove i pagamenti in contanti rappresentano tra l’80 e il 90 per

cento del totale dei pagamenti, oltre al fatto che due terzi di tutte le operazioni hanno riguardato importi inferiori ai 15 euro, può in parte spiegare come mai il contante è più usato di quanto spesso si creda”. Ma soprattutto emerge che “il 6 per cento degli affitti, il 13 per cento delle utenze elettriche e il 31 per cento delle fatture mediche vengono pagate in contanti”.

Il contante conta, appunto. Ieri, oggi e domani.

I consigli del Maître: La guerra commerciale Usa-Cina fra dazi e riserve valutarie

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Si stava meglio quando si stava peggio? Viviamo un tempo denso di nostalgie per un passato che abbiamo evidentemente dimenticato al punto da rimpiangerlo. Per fortuna che c’è sempre qualcuno che ci rinfresca la memoria, come ha fatto di recente Bankitalia in uno studio nel quale ha confrontato l’Italia del 1968 con quella del 2016. Senza entrare nel dettaglio, è interessare osservare uno dei tanti elementi che meritano una riflessione, ossia l’andamento della povertà.

Come si vede non è così sicuro che si stava meglio quando stavamo peggio. I poveri italiani erano di più nel 1992 rispetto ad oggi, anche se i poveri complessivamente sono aumentati a causa dell’arrivo degli immigrati. Ma se guardiamo ai residente, i poveri di oggi sono meno di quelli dell’epoca della lira e della Cina fuori dai mercati. Forse è il caso di pensarci sopra.

Denatalità, quanto mi costi. Sempre Bankitalia ha prodotto un altro studio molto interessante, stavolta però sui costi indiretti della denatalità che affligge il nostro paese misurata in termini di prodotto interno lordo. Due cose bisogna ricordare. La prima che c’è uno spread crescente fra i nati vivi e i morti nel nostro paese che si allargherà al punto che avremo circa sette milioni di residenti in meno da qui a 50 anni, pure considerando i flussi migratori, secondo le stime Istat. Poi che ciò provocherà un aumento notevole del già elevato tasso di dipendenza degli anziani, ossia del rapporto fra ultra65enni e persone in età da lavoro.

Poi che senza immigrati la situazione è destinata a peggiorare. Le stime calcolano in oltre il 3% il contributo degli immigrati al pil negli ultimi anni.

Infine che pure considerando gli immigrati, l’economia italiana sembra destinata a dimagrire parecchio.

Ce n’è abbastanza per richiedere un reddito di figliolanza? Pare proprio di no.

Quanto rischia l’Europa con una guerra commerciale? La lite ormai conclamata fra Usa e Cina sui dazi, che si arricchisce di dettagli ogni giorno, minaccia di far davvero male alla crescita e già si vedono le prime avvisaglie guardando gli andamenti del prezzo del petrolio, che si stanno raffreddando a causa dell’indebolirsi della domanda della imprese, preoccupate che il litigio degeneri in guerra. Peraltro passa sotto traccia il fatto che alla fine i dazi si scaricheranno sui consumatori. Dove non è riuscita la politica monetaria – far rialzare l’inflazione – potrebbe riuscire la politica protezionistica di Trump. Il problema è che fra i due litiganti sta l’Europa, che dopo la Cina è il maggiore esportatore netto negli Usa.

Che ne sarà degli attivi commerciali Europei – e noi italiani siamo nella parte alta della classifica – verso gli Usa se la guerra dei dazi dovesse continuare. Al momento l’Ue è stata esentata dai dazi su acciaio e alluminio, ma solo fino al primo maggio. Dopo si vedrà.

Intanto grazie a Bruegel sappiamo quali sono i settori più sensibili a una possibile stretta commerciale Usa.

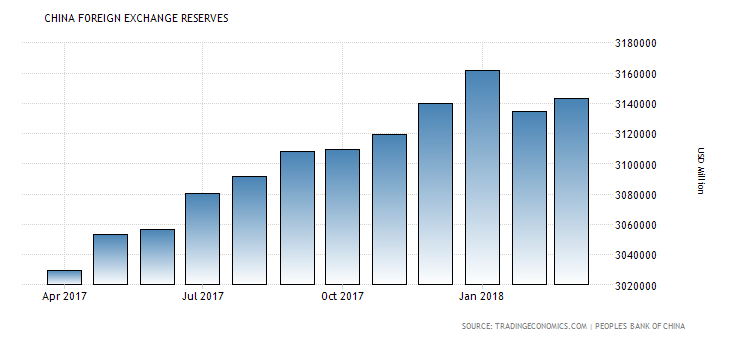

L’altra faccia della trade war: le riserve cinesi. Le riserve cinesi in valuta estera sono aumentate a marzo 2018, superando i 3.140 miliardi di dollari, a fronte di un calo di 27 miliardi a febbraio, malgrado la continua debolezza del dollaro e l’intensificarsi delle tensioni commerciali tra il mondo le due maggiori economie abbiano rafforzato le aspettative di un apprezzamento della valuta cinese.

Paradossalmente (ma forse neanche tanto) le tensioni fra i due paesi hanno fatto salire il valore delle riserve cinesi. Nel frattempo, il valore delle riserve auree è salito a 78,419 miliardi di dollari alla fine di marzo, da 78,064 miliardi di dollari a fine febbraio. Le riserve in valuta estera in Cina sono state in media 958,506 miliardi di dollari dal 1980 al 2018, e hanno raggiunto il massimo storico di 3.993 miliardi nel giugno 2014 e il minimo storico di 2,262 miliardi di dollari nel dicembre del 1980.