Categoria: Annali

I prezzi immobiliari dell’eurozona iniziano a surriscaldarsi

L’ultimo rapporto annuale della Bce contiene un approfondimento sull’andamento del mercato immobiliare che vale la pena scorrere perché fa il punto su uno dei settori più strategici della crescita presente, e soprattutto futura. Il 2017 è stato un anno buono, si potrebbe dire semplificando, perché ha confermato un’espansione ciclica iniziata già da qualche anno che si sta svolgendo sotto l’egida di prezzi che, nell’aggregato dei paesi EZ, crescono in maniera frizzante iniziando a mostrare segnali di sopravvalutazione. Non siamo ai livelli pre crisi, ma il trend sembra accelerare di anno in anno.

Tale accelerazione, tuttavia, non sembra preoccupare la Bce, che nota come “pur registrando un’accelerazione tendenziale fino a oltre il 4 per cento nel terzo trimestre del 2017, la crescita nominale dei prezzi degli immobili residenziali è rimasta al di

sotto della sua media storica e ben al di sotto dei valori precedenti la crisi”. A guidare l’andamento dei prezzi è stata ovviamente la forte domanda “sostenuta in

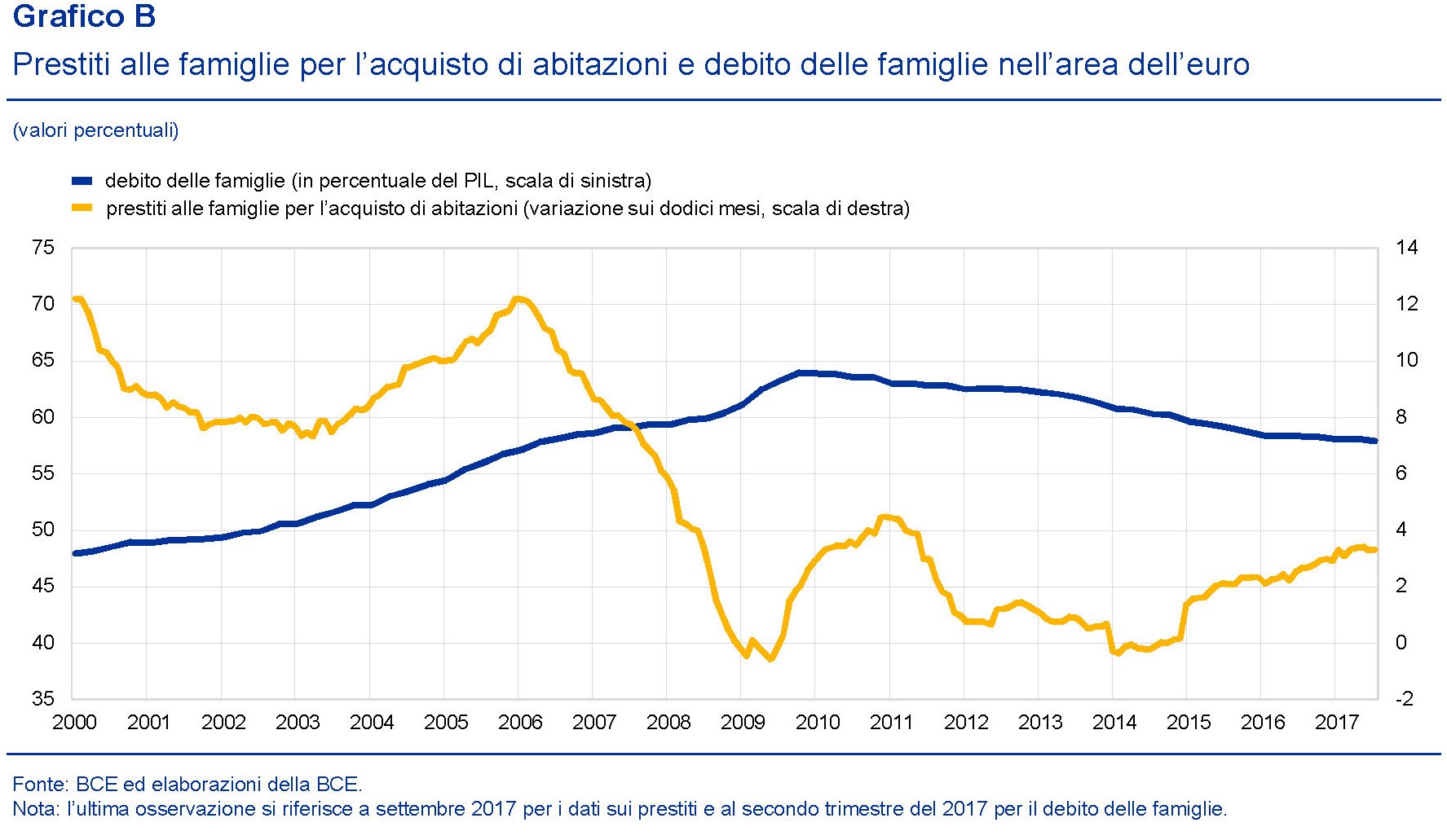

misura crescente dall’aumento del reddito delle famiglie” supportata anche dall’aumento dei prestiti per l’acquisto delle abitazioni che ha superato il 3% su base annua a fine 2017. A ciò si è aggiunto il calo dell’indebitamento delle famiglie, arrivato al 58% del pil nel terzo trimestre 2017.

Più credito, meno debito e più reddito sono la trinità magica che ha permesso al mercato immobiliare, e in particolare a quello residenziale, di trovare la strada per una ripresa robusta che però si caratterizza per una notevole eterogeneità all’interno dell’area. Ciò che vale per il tutto, insomma, non vale per l’ognuno.

Nel corso del 2017, infatti, nell’ambito della sua funzione macroprudenziale, ossia di osservatrice degli equilibri macro in chiave preventiva, ha rivolto alcune raccomandazioni mirate propri a far fronte ad alcune criticità che stavano emergendo in alcuni paesi che hanno condotto a decisioni in Finlandia, Lituania, Belgio, Irlanda e Slovacchia, tutti paesi che mostrano un andamento dei prezzi giudicato evidentemente troppo esuberante. L’Italia non è stata interessata da misure macroprudenziali perché il nostro mercato soffre del problema opposto: è ancora in panne.

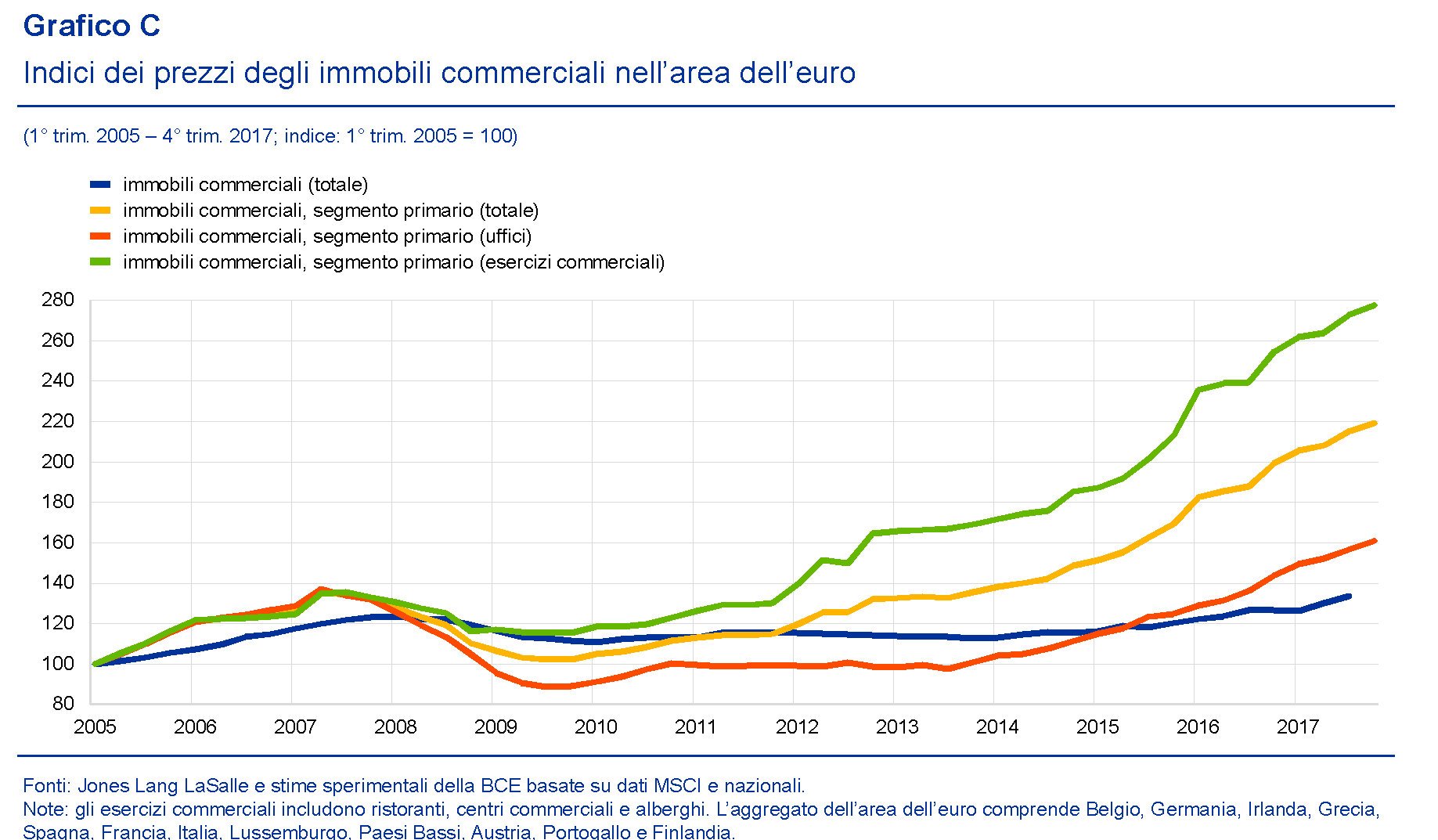

Sul versante degli immobili commerciali, qui il surriscaldamento dei prezzi è stato ancora più pronunciato. “Nel 2016, il tasso di crescita sui dodici mesi dei

prezzi degli immobili commerciali nell’area è salito al 5,1 per cento, dal 3,8 del 2015 e dall’1,9 per cento del 2014. Tale aumento dei prezzi è stato trainato dal segmento primario del mercato immobiliare commerciale (in cui i prezzi hanno registrato una crescita tendenziale del 18 per cento nel 2016, rispetto al 14 per cento dell’anno precedente) e, in particolare, dal segmento primario degli esercizi commerciali, in cui i prezzi hanno continuato a salire anche nel 2017.

La Bce sottolinea che “in molti dei paesi che nel 2017 hanno registrato i più significativi incrementi dei prezzi degli immobili commerciali, questo settore è stato principalmente finanziato con investimenti diretti da parte di fondi e investitori istituzionali e meno sostenuto dai prestiti bancari. I fondi di investimento e i fondi

comuni immobiliari hanno acquisito importanza come strumenti attraverso i quali i gestori patrimoniali statunitensi e gli altri investitori esteri in cerca di rendimenti in un contesto di bassi tassi di interesse veicolano i propri investimenti nel settore”.

Ultima considerazione interessante: “Sebbene il credito bancario al settore degli immobili commerciali non sia in espansione, in alcuni paesi il settore bancario mantiene ampie esposizioni creditizie verso questo segmento del mercato immobiliare, rendendosi quindi vulnerabile a potenziali correzioni di prezzo negative. È evidente che, in ragione della sua natura e delle sue dimensioni, il settore degli immobili commerciali non è sistemico quanto il settore degli immobili residenziali”. Insomma, il pericolo non arriva da lì. Almeno non subito.

Ecco perché la monetizzazione Usa non genera inflazione

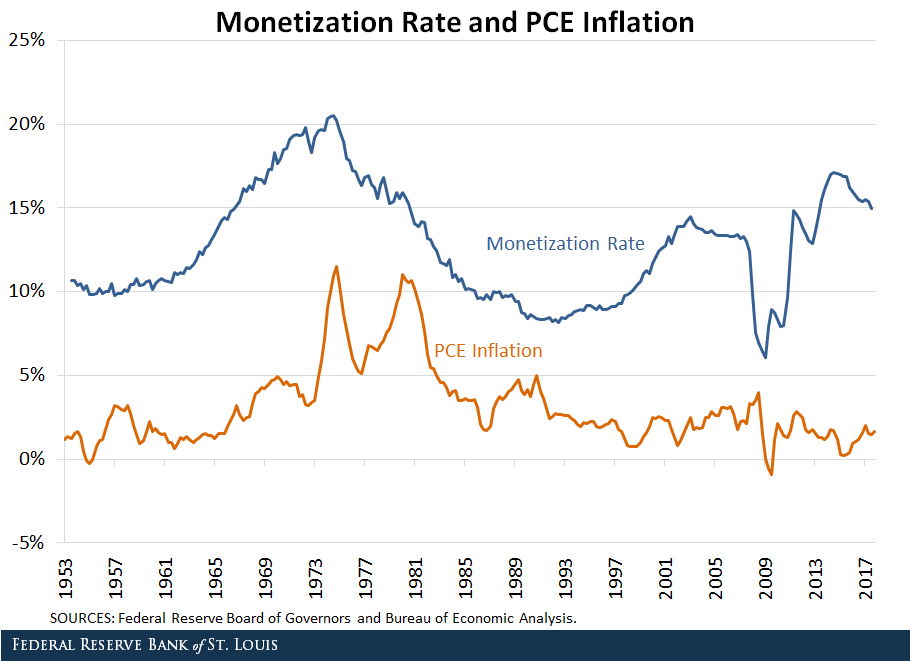

Questa storia si racconta meglio partendo dalla fine, ossia da un grafico pubblicato dalla Fed di S.Louis che ci consente di scovare il dettaglio dove si annida la spiegazione della debole pressione sui prezzi nonostante il diluvio monetario piovuto sugli Usa.

Le due curve rappresentano il livello del rendimento del titolo annuale del Tesoro, che cresce mano a mano che la Fed alza i tassi di riferimento, e il tasso che la Fed paga alle banche sulle riserve bancarie. Notate che la Fed ha iniziato a remunerare questo tasso solo di recente, visto che storicamente è stato sempre intorno allo zero.

Perché mai la Fed, che ha sempre tenuto la remunerazione della riserve bancarie a zero o quasi ha iniziato a pagare un rendimento alle banche?

Diamo per scontato che sappiate già come funziona il rapporto fra una banca centrale e una banca commerciale (ma se così non fosse qui trovate una guida facile per orientarvi), ma per farla breve, ricordo che queste ultime tengono le loro riserve presso la banca centrale. A sua volta la BC quando ad esempio acquista titoli pubblici, lo fa aumentando le riserve della banche commerciali, di fatto accrescendo potenzialmente la liquidità del sistema. Le banche commerciali infatti, sulla base della quantità di riserve di cui dispongono, decidono se e quanto dare a prestito all’economia, “creando” la moneta bancaria che poi genera i depositi di conto corrente sotto forma di prestiti a famiglie e imprese. Ma tutto questo accade potenzialmente, appunto. Le banche, essendo imprese come le altre, daranno a prestito se troveranno conveniente farlo. Quando ad esempio, come si vede nel grafico sopra, lo spread fra i ricavi dei prestiti a breve e la remunerazione delle riserve era ampio, le banche erano di sicuro stimolate a trasformare le proprie riserve in crediti all’economia, e in tal modo aggiungendo pressione inflazionistica al sistema. Una situazione che quest’altro grafico rappresenta bene.

La monetizzazione viene definita come l’attitudine della banca centrale a trasformare i debiti ad alti interessi del governo in moneta, ossia o contante vero e proprio oppure riserve bancarie, che al contante sono assimilate in quanto non generano interessi. O meglio, non generavano interessi. Notate dal grafico sopra come negli anni ’70 la notevole monetizzazione del debito ebbe un effetto chiaro sulle dinamiche inflazionistiche che invece non si osserva negli anni più vicino a noi, dove a un tasso di monetizzazione persino più intenso di quello degli anni ’70, corrisponde un’inflazione fredda. Perché? La risposta più facile forse è quella giusta. Alle banche commerciali è risultato maggiormente conveniente incassare il rendimento sulle riserve invece che quelli del mercato monetario. In sostanza la Fed, alzando i tassi di remunerazione della riserve, è come se avesse “sterilizzato” l’aumento dei tassi di interesse che avrebbe allargato lo spread fra il tasso delle riserve e quello di mercato, e così facendo può aver raffreddato l’intenzione delle banche di dare a prestito. Queste ultime troveranno di sicuro più conveniente incassare i soldi sicuri della Fed piuttosto che avventurarsi concedendo prestiti, almeno finché gli spread stanno vicini. L’unica differenza è che nel secondo caso i profitti bancari li paga il mercato. Nel primo i contribuenti. Ma tanto neanche lo sanno.

Cartolina: La meglio povertà

I nostalgici dei bei tempi andati, che lamentano l’andamento crescente della povertà ai tempi dell’euro e della globalizzazione, dovrebbero leggere un bel resoconto pubblicato dalla Banca d’Italia dove, fra le altre cose, si osserva che la peggiore povertà recente gli italiani l’hanno conosciuta fra il 1992 e il 1993. Solo sul finire degli anni ’90 i poveri italiani sono diventati sempre meno, mentre aumentavano i poveri che abitano in Italia perché nel frattempo arrivavano gli immigrati. Poi è scoppiata quell’altra crisi, e i poveri italiani sono cresciuti, ma assai meno dei poveri che vivono in Italia, ossia dei nati all’estero. Senza costoro, i poveri italiani sarebbero all’incirca al livello d’inizio anni ’90 prima che arrivasse la peggio povertà del ’92. Chissà perché alcuni credono che quella, senza euro, globalizzazione e immigrati, fosse migliore.

Il costo salato della denatalità italiana

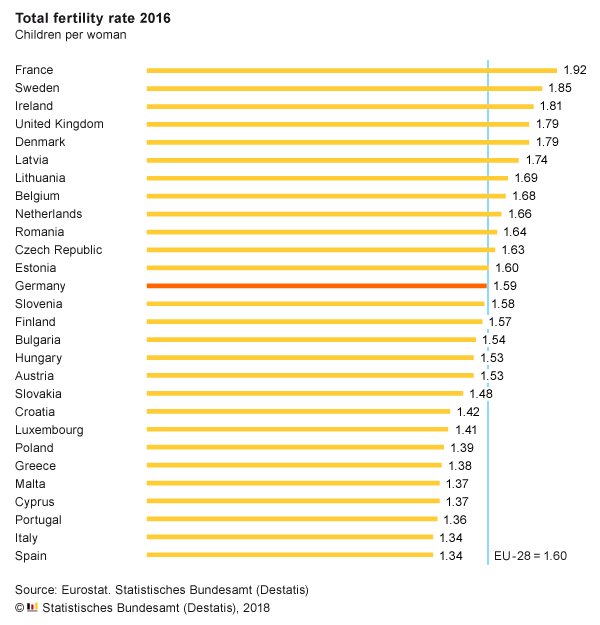

Quando si crede di aver ormai letto tutto sui rischi connessi alla grave denatalità che affligge il nostro paese esce un bel paper di Bankitalia che ci mostra un aspetto finora poco osservato, ossia l’influenza che tale situazione ha sul livello della nostra crescita economica, presente ma soprattutto futuro. Cominciamo da un dato, riportato dall’istituto tedesco di statistica che fotografa bene la nostra situazione: siamo il fanalino di coda in Europa, insieme con la Spagna, per indice di fertilità.

Il dato è sconfortante perché non rappresenta un episodio, ma una chiara tendenza confermata dalle rilevazioni Istat. Il paper di Bankitalia ci consente di avere una buona visione d’insieme nel lungo periodo. Il tasso di natalità in Italia ha un andamento declinante ormai secolare.

Tutto ciò ha un effetto evidente sull’andamento della popolazione, che non può che diminuire, in conseguenza del gap fra i nati vivi e i defunti.

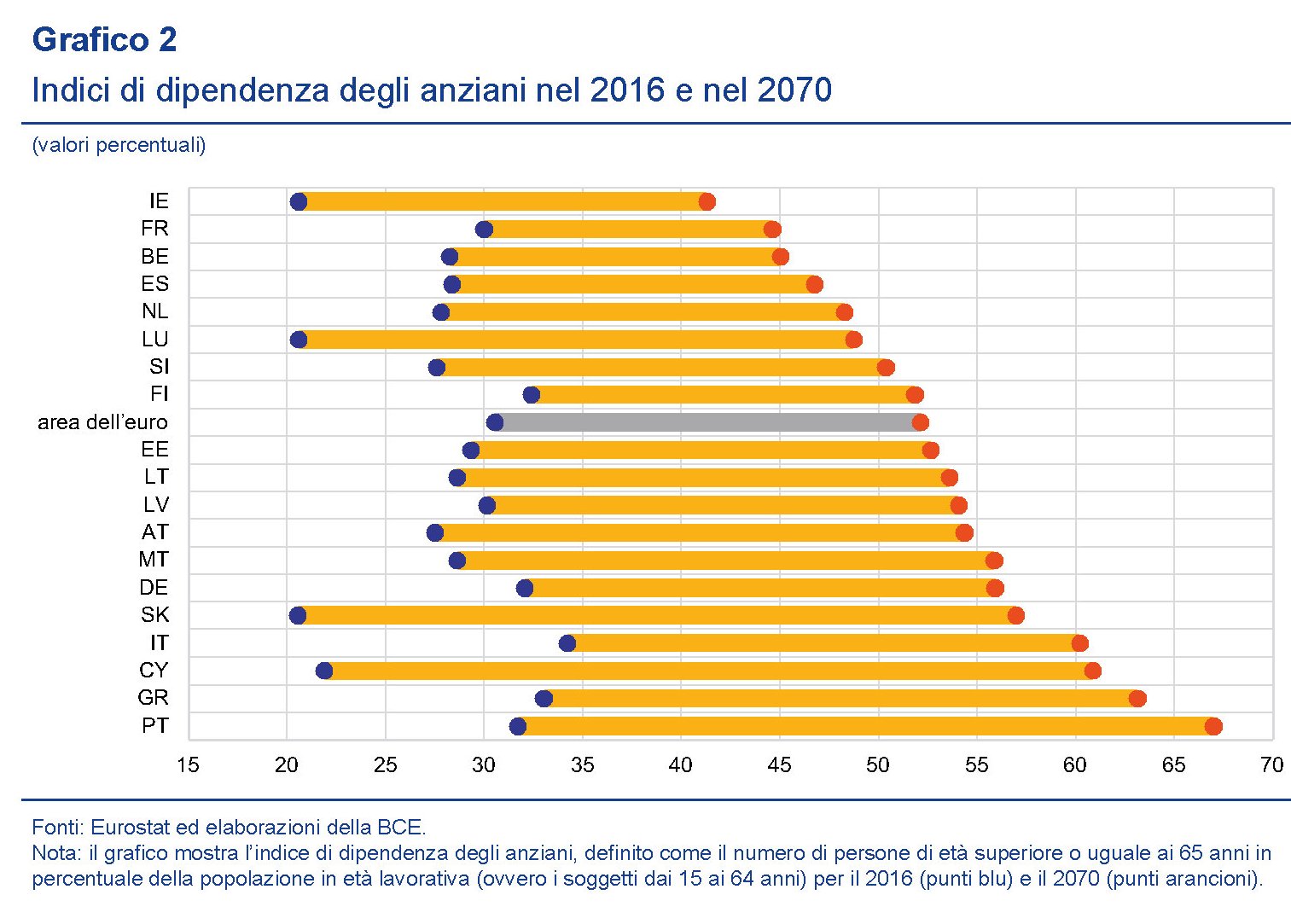

Questo trend ha un effetto determinante su quello che gli statistici chiamano indice di dipendenza, ossia il rapporto fra la popolazione anziana e quella in età lavorativa. Anche su questo fronte, la posizione italiana, come documentato dal recente bollettino della Bce, non è delle migliori.

A trend inerziale, fra cinquant’anni il numero degli anziani inattivi sarà superiore al 60% di chi è in età lavorativa. Ciò non ha soltanto effetti sulla capacità dei governi di sostenere i sistemi previdenziali. Ma porta con sé altre conseguenza che sono squisitamente macroeconomiche, e della quali si occupa lo studio di Bankitalia. L’analisi (“Il contributo della demografia alla crescita economica: duecento anni di storia italiana“) è focalizzata nell’osservazione di come l’andamento demografico, e quindi la composizione della popolazione, abbiano influenzato nel passato gli andamenti economici e come li influenzino adesso. La conclusione lascia pochi spazi a dubbi: “Le modifiche nella struttura per età della popolazione hanno prodotto nel passato più lontano un demographic dividend positivo. Al contrario, negli ultimi venticinque anni e con ogni probabilità nel futuro, la demografia ha dato e darà un contributo diretto sensibilmente negativo alla crescita economica. I flussi migratori previsti limiteranno l’ampiezza di tale contributo negativo, ma non saranno in grado di invertirne il segno”.

In sostanza gli economisti di Bankitalia asseverano un principio molto semplice: la crescita di un’economia dove gli anziani sono una maggioranza relativa tende a rallentare. E’ una delle congetture alla base dell’ipotesi della cosiddetta stagnazione secolare, teoria che risale agli anni ’30 e che ha ripreso vigore all’indomani della crisi finanziaria. Il portato di questa congettura è assai semplice: la speranza di vita nel 2065 potrà pure arrivare a superare i 90 anni per le donne e gli 86 per gli uomini, come stimano le previsioni Istat. Ma a tale miglioramento è inevitabilmente connesso il peggioramento delle condizioni economiche. Non serve chissà quale inferenza per comprenderne le ragioni. Basta osservare che secondo le stime Istat, sempre nel 2065, la popolazione residente in Italia dovrebbe attestarsi sui 53,7 milioni nel 2065, ben 7 milioni in meno di oggi (-11%). E meno persone significa economia più piccola. “Il dividendo demografico – scrivono gli autori – la crescita economica che, sul piano contabile, può derivare dall’aumento nella quota di popolazione in età lavorativa è già divenuto negativo a partire dall’ultimo decennio del XX secolo”.

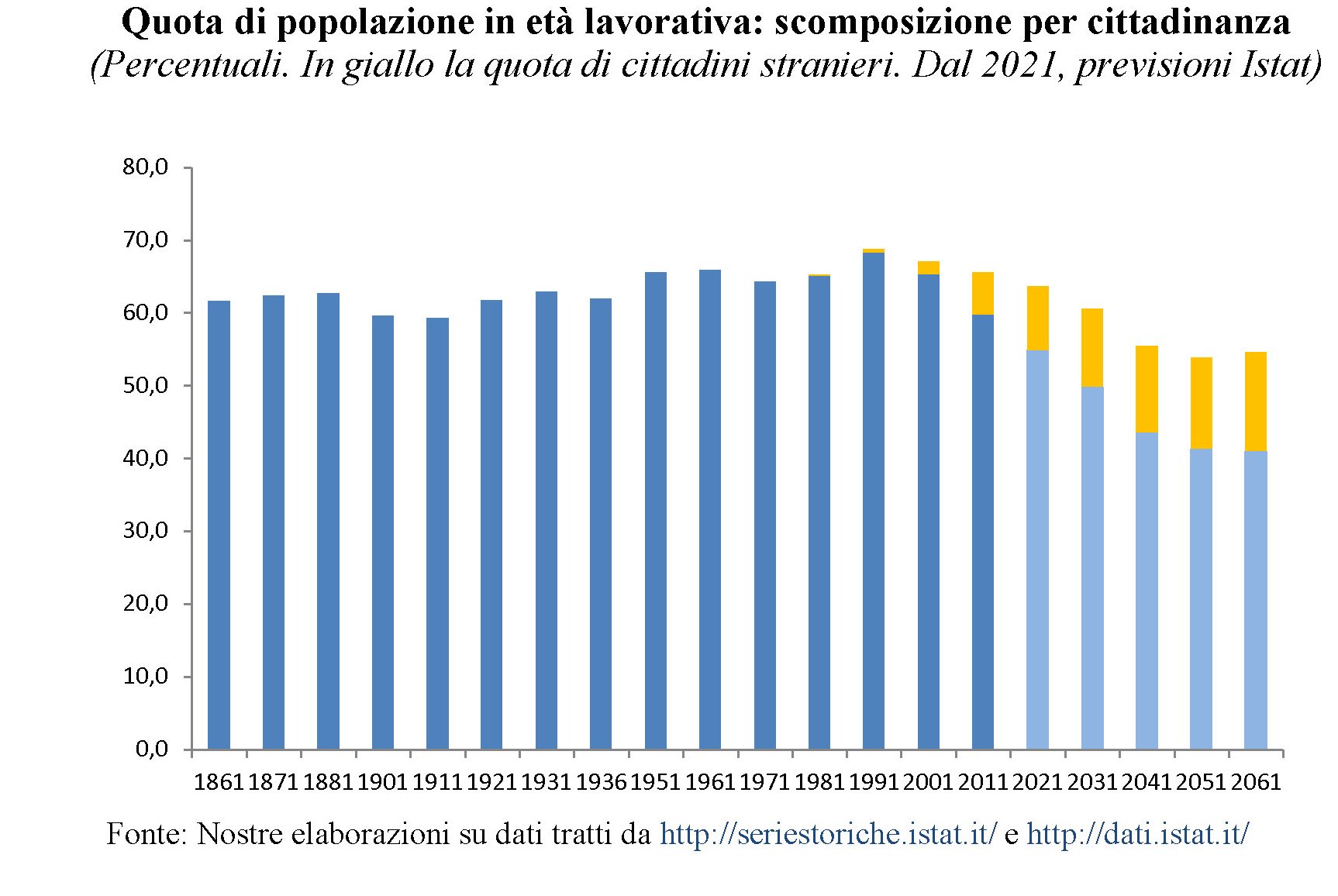

Ci sarebbe da chiedersi come mai il cambiamento strutturale della nostra popolazione, che ha condotto i più anziani a superare i più giovani, si sia innescato dal secondo dopoguerra per accelerare vistosamente dalla fine degli anni ’80. Ma il discorso ci porterebbe troppo lontano. Ci basti sapere che nel 2017 gli anziani sono il 165% dei giovani 0-14 enni, e tale rapporto è previsto in crescita. Ciò impatterà sul totale delle persone in età lavorativa, che diminuisce da venticinque anni. L’immigrazione contribuirà a rallentare questa flessione. Si stima che nel 2061 un quarto della popolazione in età lavorativa sarà composta da stranieri. Se così non fosse, la quota dei 15-64enni, ossia la popolazione in età lavorativa, scenderebbe al 40% del totale. Ma pure con l’ingresso degli stranieri non si supererà il 55%.

L’analisi degli economisti di Bankitalia consente di osservare che il contributo della demografia alla crescita, definito come dividendo demografico (DD) e calcolato come la differenza nelle dinamiche della popolazione in età da lavoro (WAG) e della popolazione complessiva (POP) ha iniziato a pesare negativamente sul pil pro capite a partire dagli anni ’90.

Interessante osservare anche il confronto con altri paesi, in particolare Germania, Francia, Spagna, Gran Bretagna e Usa. Emerge che “in Italia il contributo della produttività alla crescita del prodotto pro capite è per quasi tutto il Novecento più alto della media degli altri paesi, diviene significativamente negativo nel primo decennio del nuovo millennio”. In generale “il contributo della struttura demografica italiana è

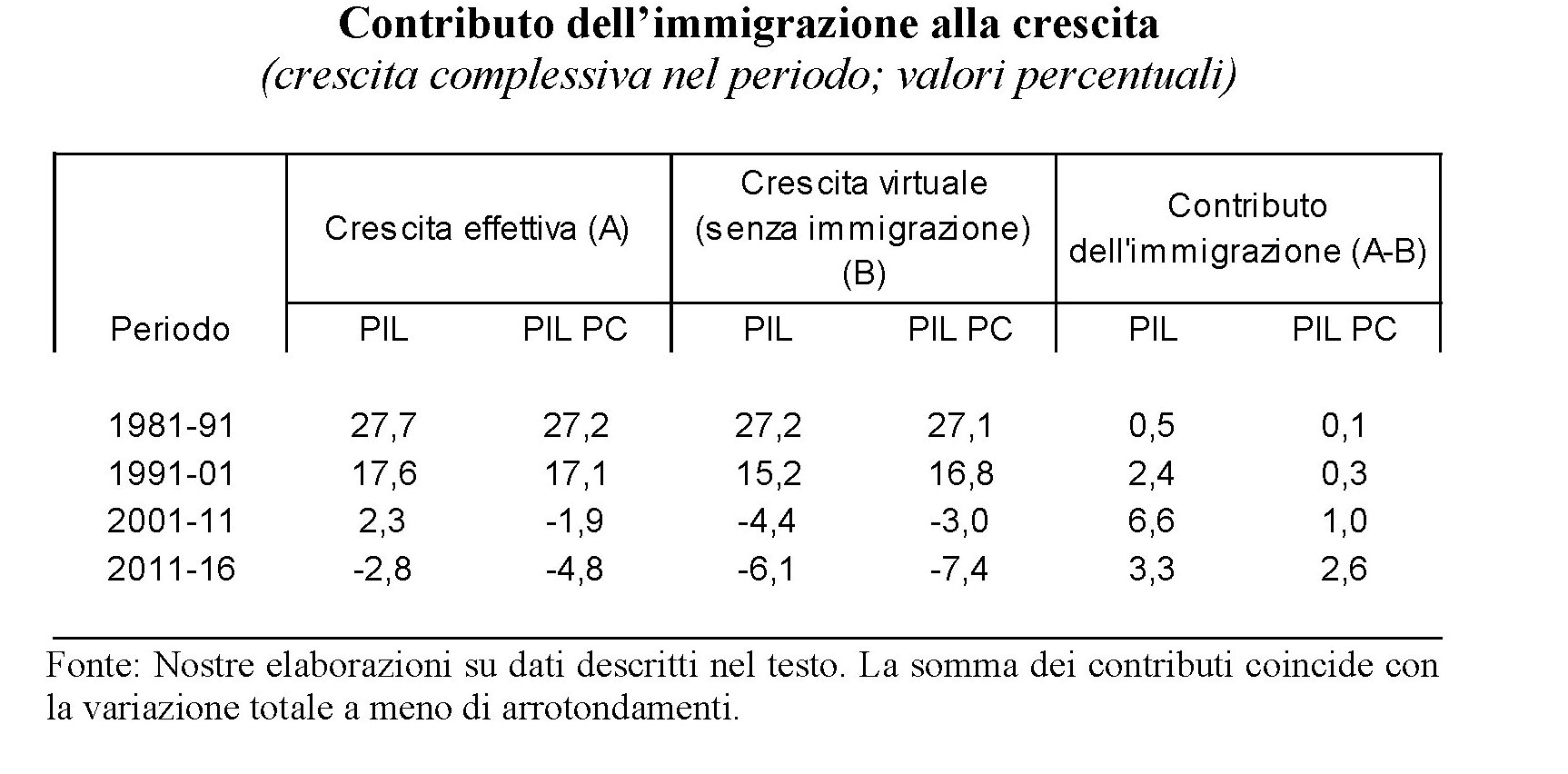

decisamente negativo e inferiore agli altri paesi avanzati” che sarebbe stato anche peggiore “se non fosse intervenuto negli ultimi 25 anni un significativo flusso migratorio in entrata”. Nel 1981 i cittadini stranieri residenti in Italia erano poco più di 200.000, lo 0,4 per cento della popolazione, mentre sono diventati poco più di 5,1 milioni all’inizio del 2018, l’8,4 per cento della popolazione. L’immigrazione ha avuto effetti positivi sulla crescita, per la semplice ragione che ha aumentato il numero di persone in età lavorativa.

“Particolarmente importante -scrivono – è risultato il contributo alla crescita del PIL nel decennio 2001-2011: la crescita cumulata è stata positiva per 2,3 punti percentuali mentre sarebbe risultata negativa e pari a -4,4 per cento senza l’immigrazione”. E questo merita di essere sottolineato.

Quanto al futuro, c’è poco da essere ottimisti. Il dividendo demografi diverrà negativo, malgrado l’afflusso di stranieri, replicando una dinamica che si osserva anche in paesi dove la popolazione è prevista in aumento, come Francia e Gran Bretagna. Sulla base di alcune congetture Bankitalia elabora tre scenari, molto diversi quanto ai risultati che però hanno in comune un punto: in 45 anni il pil è previsto in calo a seguito delle dinamiche demografiche a meno che non si riesca ad aumentare drasticamente la produttività.

Nello scenario benchmark, “l’effetto meccanico delle dinamiche demografiche determinerebbe in 45 anni un calo del PIL del 24,4 per cento rispetto ai livelli del 2016 e del 16,2 per cento in termini pro capite (-0,4 medio annuo), a parità di altre condizioni”. Se si azzerasse l’immigrazione (scenario 3) “il livello del PIL aggregato risulterebbe dimezzato con un calo del 50 per cento (a fronte di -24,4 per cento nel caso benchmark)”. Il livello del reddito pro capite sarebbe un terzo rispetto al livello del 2016.

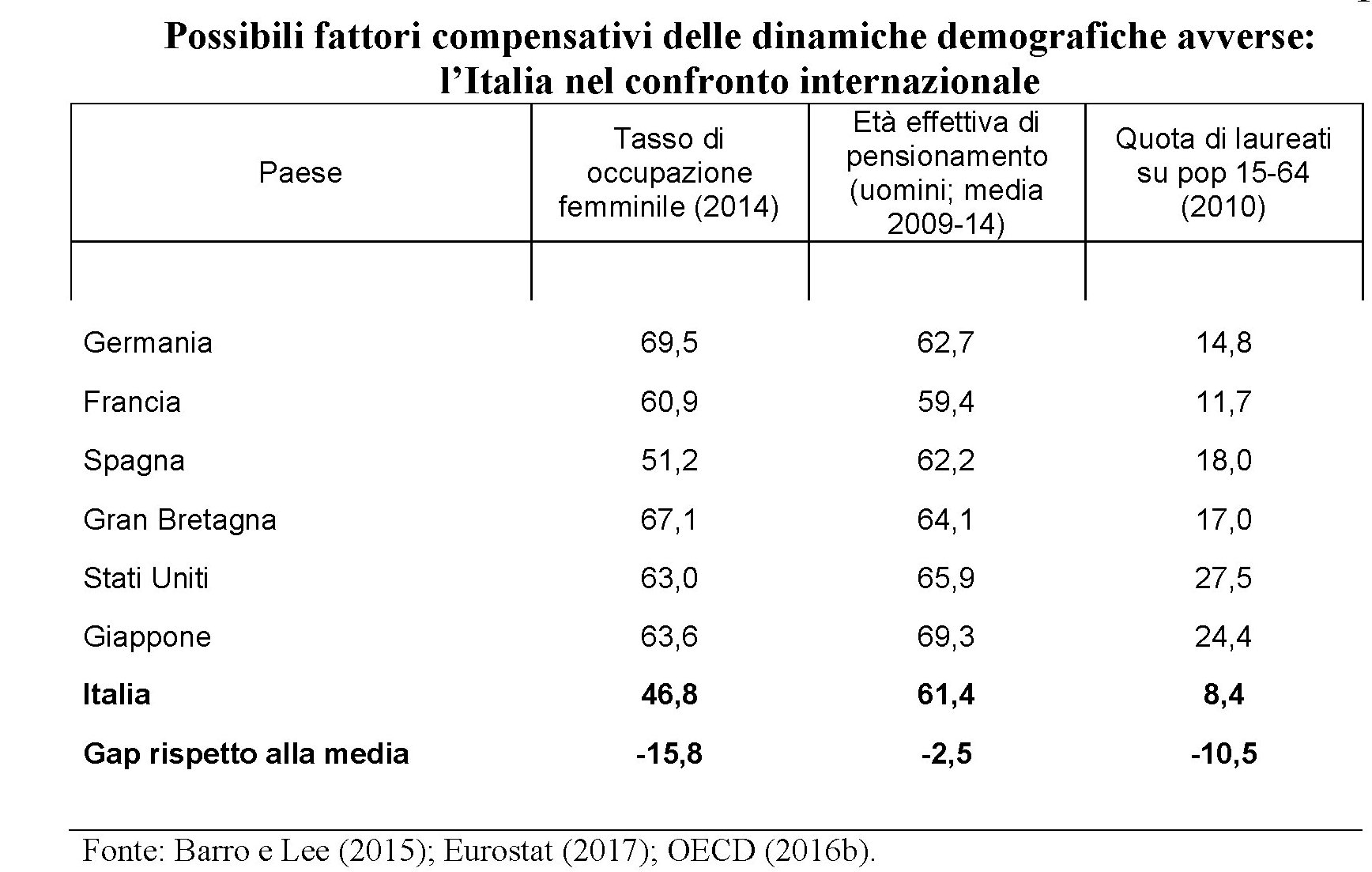

Compensare queste dinamiche demografiche avverse non è per nulla semplice. Bankitalia individua tre strumenti: aumento dell’età pensionabile, aumento della partecipazione delle donne al lavoro, aumentare la dotazione di capitale umano e per avere maggiore efficienza e quindi produttività. Purtroppo, “sotto questi tre profili – partecipazione femminile, età effettiva di pensionamento, grado di istruzione della forza lavoro – l’Italia si colloca su livelli nettamente inferiori alla media dei principali paesi avanzati”.

La qualcosa, malgrado possa scoraggiare, implica che abbiamo ampi spazi di miglioramento. Senonché se la politica finora ci ha condotto fino a questo punto, è lecito dubitare della sua (nostra) capacità di tirarci fuori da questa situazione. E’ più probabile che le cose seguano il loro corso naturale. Fino all’estinzione.

Le banche cinesi diventano protagoniste in Asia

Un approfondimento molto interessante contenuto nell’ultima rassegna trimestrale della Bis ci consente di osservare un altro pezzo del puzzle nel quale si compone la nostra contemporaneità. E mano a mano che l’immagine si mette a fuoco, ciò che emerge in bella vista è l’irresistibile ascesa del potere cinese che, dalla Mainland, si irradia sempre più verso la regione dell’Asia e da lì chissà. La Cina ha detto e ripetuto che ambisce a recitare un ruolo da protagonista nel sistema globale, e questo significa insediare supremazie finora senza rivali, ossia quelle statunitensi. Vale per i mari, per la ricerca scientifica, e perché non dovrebbe valere per il sistema finanziario?

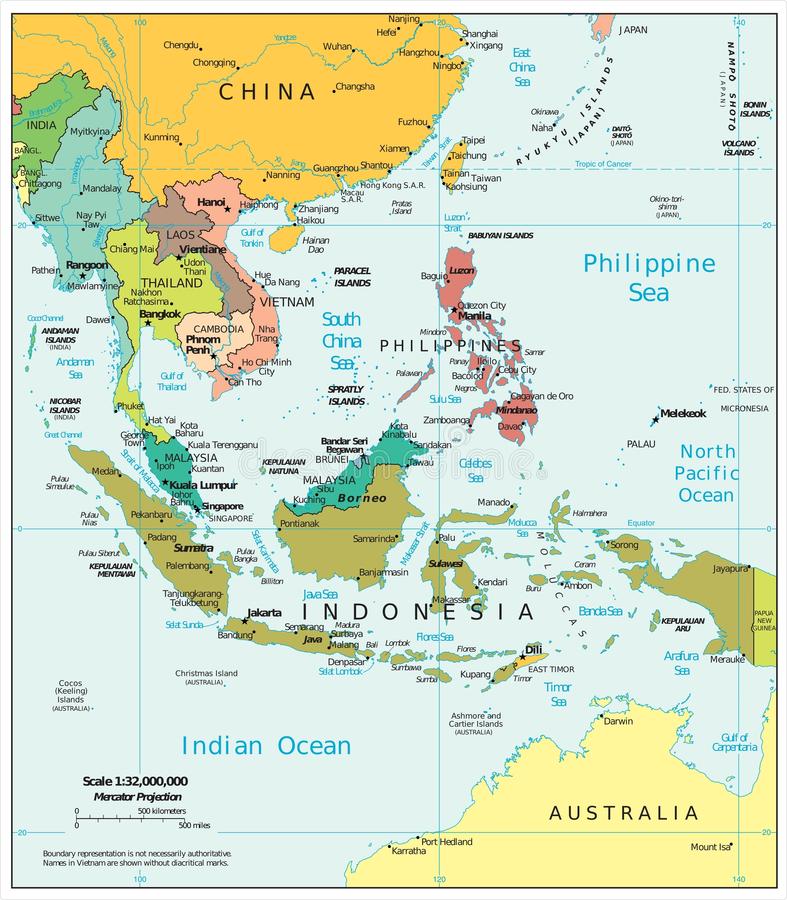

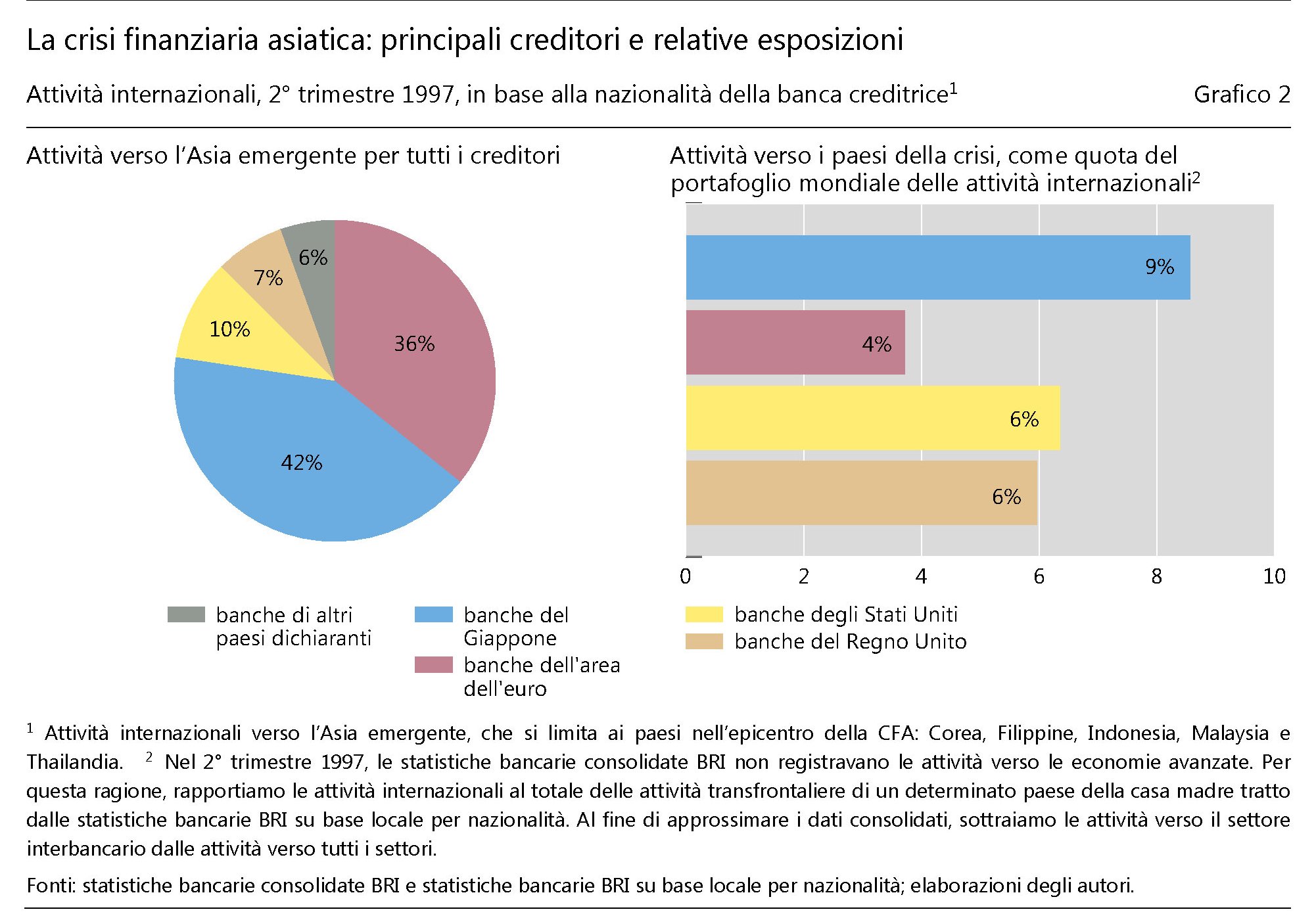

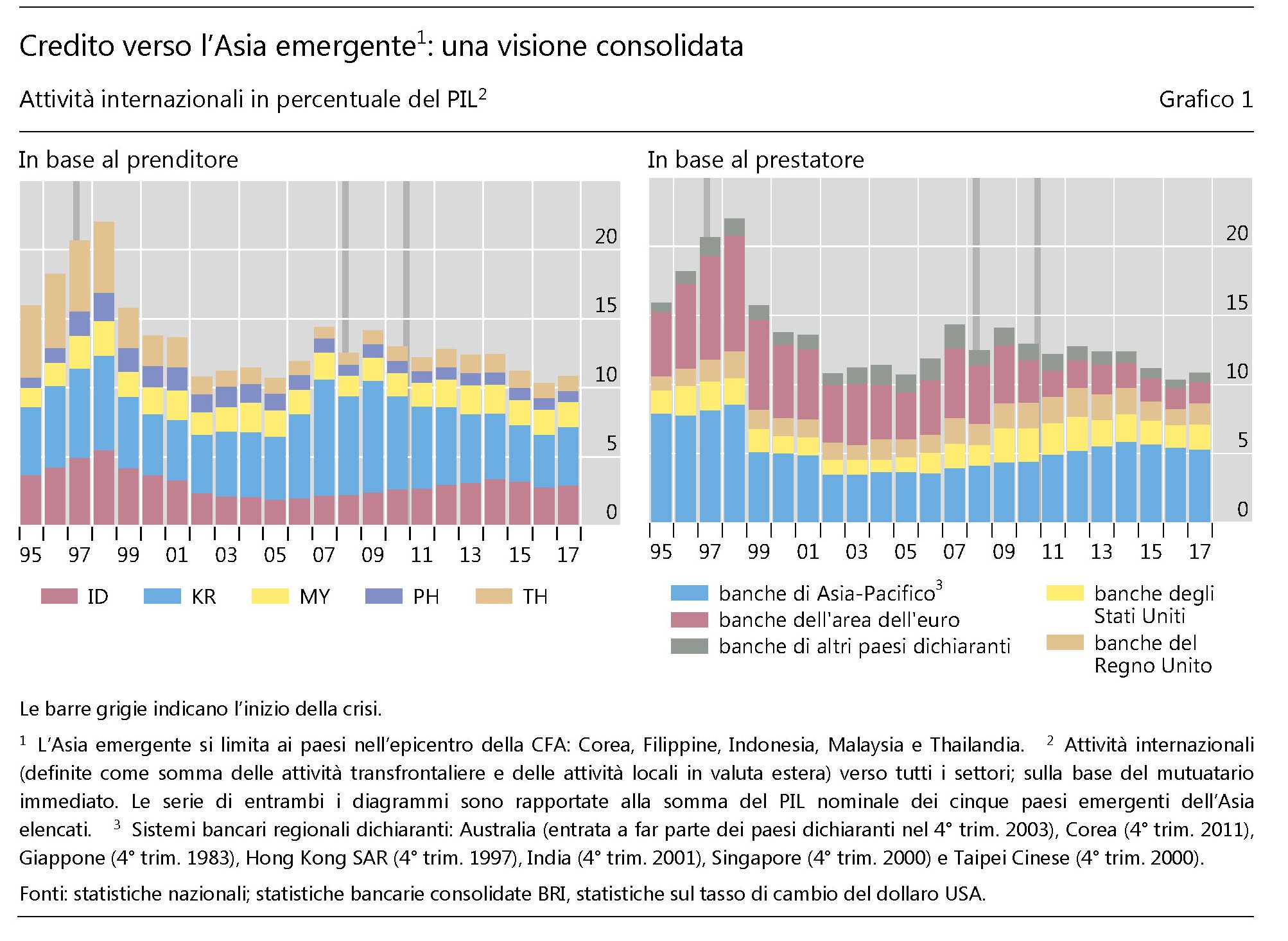

Proprio notare il ruolo crescente globale del sistema bancario cinese, a cominciare ovviamente dall’Asia, dove insidia innanzitutto la supremazia giapponese, è l’osservazione conclusiva dei ricercatori della Bis che in realtà focalizzano l’attenzione su quello che viene definito il “canale del prestatore comune”, ossia il meccanismo di propagazione di una crisi in virtù de quale una banca che subisce uno shock nel suo paese o in altri verso i quali è esposta, finisce col far pagare il conto anche ad altri paesi, che vedono ridursi i prestiti bancari anche se il loro paese non aveva subito alcuna crisi. Il meccanismo l’abbiamo visto all’opera tantissime volte, e per l’occasione gli studiosi della Bis fanno riferimento alla zona dell’Asia emergente, ossia quel gruppo di paesi che divennero improvvisamente celebri sul finire degli anni ’90 quando scoppiò la crisi delle cosiddette tigri asiatiche. Nel dettaglio, i paesi considerati sono la Corea del Sud, le Filippine, l’Indonesia, la Malaysia e la Thailandia che nel 2017 hanno assorbito prestiti per circa 2.000 miliardi di dollari. Questi cinque paesi rappresentavano il “69% del credito transfrontaliero totale della regione nel 2° trimestre 1997 e il 24% nel 3° trimestre 2017. Il calo considerevole della quota regionale rispecchia l’emergere della Cina come il maggior prenditore della regione dalle banche dichiaranti alla BRI”. Prima di inoltrarci nell’analisi dei flussi bancari, è meglio riportare una cartina che fotografa questa zona del mondo, che ci aiuta a capire di che mondo parliamo.

Come in ogni storia, anche in questa c’è un prima e un dopo. Il prima è quello antecedente alla crisi di fine anni ’90. Nel 1997 i paesi dell’Asia emergente sono grandi clienti della banche giapponesi, che hanno in attivo il 42% del totale dei prestiti a quest’area, seguite da quelle dell’aria euro, con il 36, dei quali gran parte in pancia a banche tedesche e francesi, e quella del Regno Unito con il 7%.

Notate (grafico a destra) che il peso specifico dell’esposizione giapponese era molto più elevato di quello europeo, e ciò spiega perché le banche di quel paese, a crisi consumata e peraltro avendo alle spalle quella del crash di fine anni ’80, si affrettarono a ritirare i prestiti non solo dall’Asia emergente, ma anche da altre economie emergenti che nulla avevano a che fare con l’Asia. Ecco il “canale del prestatore comune all’opera”. A conti fatti il credito giapponese all’Asia emergente crollò del 72% in sette anni, e scese del 36% anche quello verso altri paesi sparsi in Africa, Medio Oriente, America Latina e persino Europa. Ne risultò una ricomposizione dei flussi finanziari, che evidentemente implicano una diversa rete di influenze, come sa chiunque abbia dimestichezza con la diplomazia dei prestiti esteri, che spesso vanno di pari passo con gli accordi commerciali. La crisi del ’97 segnò la fine del dominio delle banche giapponesi a vantaggio sostanzialmente di quelle occidentali, con le europee in testa seguite da quelle britanniche e statunitensi.

E così sarebbe rimasto, lo scenario, se non fosse capitato al mondo uno scossone ancora peggiore della cirisi di fine anni ’90: quella dei subprime, seguita da quella del debito sovrano nell’eurozona che ha coinvolto diversi paesi fra i quali il nostro. “Con l’inizio della crisi del debito sovrano europeo nel 2010, altre banche della regione Asia-Pacifico hanno avuto l’opportunità di farsi strada. A fine 2010, la quota complessiva delle banche giapponesi e delle banche regionali dei centri offshore e delle EME dell’Asia rappresentava quasi il 32% di tutte le attività internazionali. La

quota delle banche dell’area dell’euro e del Regno Unito era pari rispettivamente al

24 e al 15%”. In sostanza noi europei abbiamo tagliato i fondi a quell’area, applicando alla lettera la teoria del “prestatore comune”.

Ed ecco la situazione oggi. Il Giappone è tornato a investire nell’Asia emergente, anche se assai meno di prima: appena il 3% dei suoi attivi bancari. Ciò anche in conseguenza del fatto che l’Asia emergente sta contraendo meno prestiti rispetto al passato. Eè interessante osservare quel 29% di prestiti che fa riferimento ad altre banche dichiaranti, tuttavia. “La spinta verso un’integrazione bancaria regionale da parte dei paesi membri dell’ASEAN porterà probabilmente a un ulteriore aumento delle attività creditizie infraregionali” ricordano gli autori, che sottolineano anche come alcuni osservatori sostengano che “le banche cinesi ubicate in centri offshore come Hong Kong SAR contribuiscono significativamente all’attività creditizia di questi nuovi prestatori nell’Asia emergente”. D’altronde risulta ormai evidente che le banche cinesi “sono diventate dei fornitori sempre più importanti di credito

bancario internazionale, per prenditori sia all’interno sia all’esterno dell’Asia”. La Cina ancora non comunica le attività bancarie consolidate. Ma basandosi sulle informazioni disponibili si può stimare che le banche cinesi abbiano attivi transfrontalieri, ossia prestiti esteri, per circa 2.000 miliardi e che “si posizionano oggi al sesto posto nella classifica dei più grandi gruppi creditori del mondo”. Alcuni studi, inoltre, rilevano che “le banche cinesi sono creditori netti all’interno del sistema bancario internazionale” e che “per i prestiti all’estero, le banche cinesi utilizzano principalmente i dollari USA. In termini assoluti, le banche cinesi sono oggi i terzi maggiori fornitori di dollari USA nel sistema bancario internazionale”. Armata di dollari e dei suoi attivi commerciali, la Cina può essere un prestatore assai scomodo e tuttavia seducente per i paesi dell’Asia emergente che sovente coltivano con l’ingombrante vicino rapporti non facilissimi. Si pensi alle questioni legati alla sovranità sulle isole del Mare cinese meridionale. E tuttavia questa la conclusione della nostra storia. L’Oriente sino-giapponese ha scalzato l’Europa bancaria da una delle zone più strategiche del pianeta. Colpa della crisi, senza dubbio. Ma a volte le crisi nascondono opportunità. E i cinesi sembra ne abbiano colta una.

Cronicario: Solo pochi fortunati pagano le tasse in Italia

Proverbio del 3 aprile Acqua che non devi bere, lasciala scorrere

Numero del giorno: 448.000.000 Valore export cibo italiano in Cina nel 2017

Capisco d’improvviso perché in Italia ci sia tanto malcontento mentre scorro vecchie cronache su un ministro assai famoso ai suoi tempi che dice le tasse cosa bellissima, e poi leggo una ricognizione da azzeccarbugli della fiscalità, e infatti l’han prodotta i commercialisti, dove si osserva con grande disincanto che la vera ingiustizia del nostro paese non è la diseguaglianza patrimoniale, ma quella fiscale. I fortunatissimi che hanno il privilegio di pagare una quota dignitosa di tasse sono meno di uno su quattro. Tutti gli altri non arrivano al 15% del loro reddito, quando non sono direttamente tanto sfortunati da non contribuire in alcun modo. E davvero non riesco a pensare punizione peggiore per un cittadino che ama il suo paese non potere godere di una cosa bellissima come le tasse.

Ripeto perché forse vi è sfuggito il punto. Tre contribuenti Irpef su quattro pagano meno del 15% del reddito dichiarato, che peraltro è una delle varie soglie proposte per la “flat tax”. Il Consiglio nazionale dei commercialisti (anno d’imposta 2016) ha calcolato che il 30,78% dei contribuenti (12,6 milioni di persone) ha un Irpef a zero.

Questo mentre il 44,3% (18,1 milioni di persone) paga un’Irpef inferiore al 15% del reddito. Solo meno del 25% del totale (10,2 milioni di persone su 40,9 contribuenti complessivi) paga un’imposta sul reddito della persona fisica superiore al 15%.

Tutto ciò grazie all’attuale sistema di aliquote e scaglioni di reddito, deduzioni dal reddito, detrazioni dall’imposta e tutte le altre diavolerie che consentono agli italiani di riempire i ristoranti mentre piangono disperati. D’altronde bisogna capirli. Non pagano le tasse.

A domani.

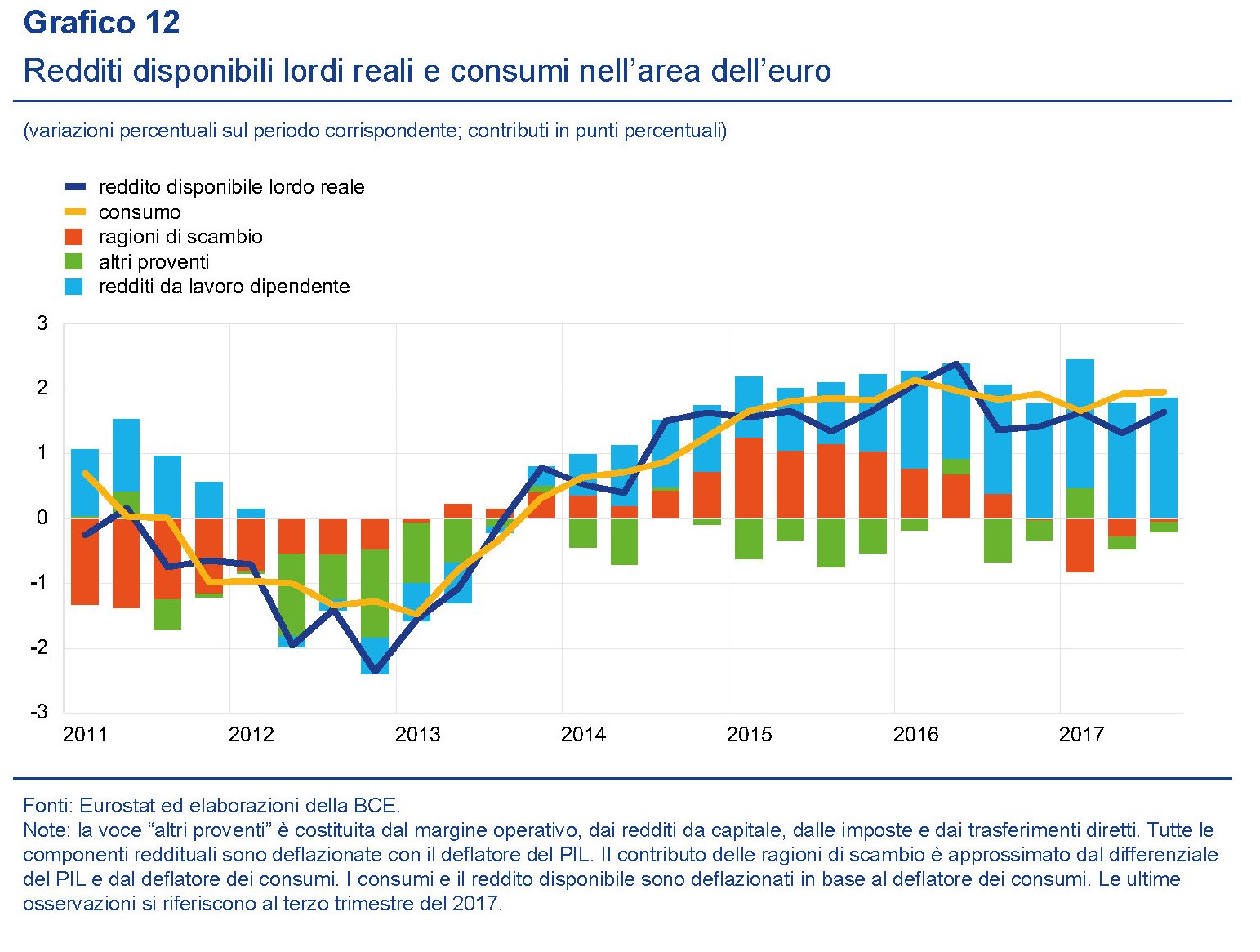

Il problema dell’eurozona non è il lavoro, ma il reddito da lavoro

La lettura dei dati contenuti nell’ultimo bollettino economico della Bce conferma l’impressione che ormai da tempo va consolidandosi nel giudizio di molti osservatori. Ossia che la ripresa dell’eurozona, che si manifesta con una crescita robusta, mantenga un elemento di fragilità che non deriva dalla mancanza di lavoro ma dalla debolezza del reddito che arriva dal lavoro, e in particolare quello dipendente. Le circostanza si sono combinate in modo tale che al costante miglioramento dell’occupazione, che si è registrato in questi ultimi anni, non si associata una crescita del reddito altrettanto robusta. E questo può risultare problematico nel momento in cui si riconosce che buona parte della crescita si basa proprio su quella domanda interna che i redditi dovrebbero sostenere.

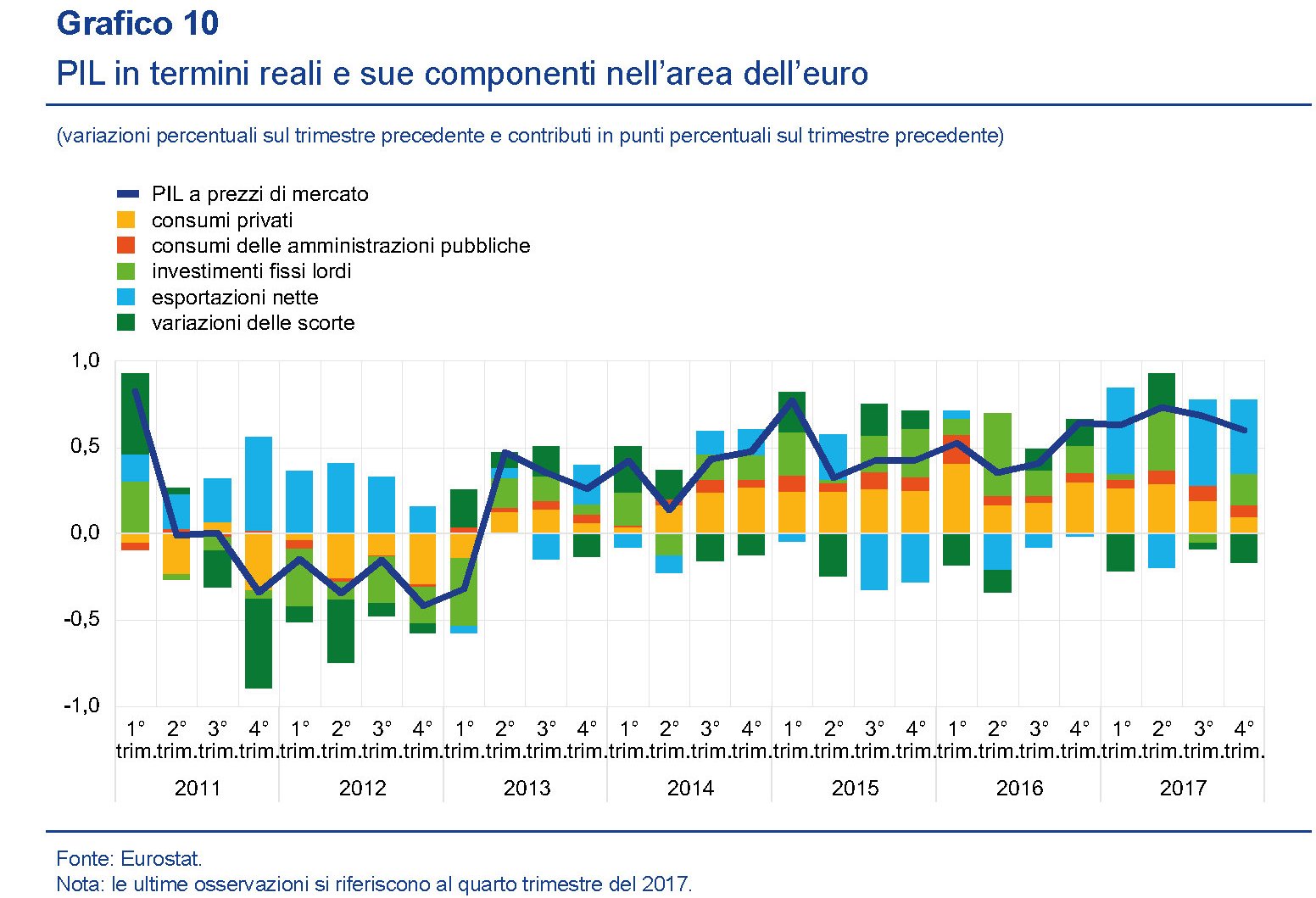

Il di partenza non può che essere l’analisi dell’andamento del prodotto interno lordo nelle sue componenti.

Aldilà degli andamenti stagionali, si osserva con chiarezza il rilevante peso specifico che i consumi privati (istogramma giallo) hanno finito con l’assumere nella determinazione del pil già dalla fine del 2013. Se a questi aggiungiamo la domanda pubblica e gli investimenti, notiamo che la ripresa si è basata in larga parta su quella delle domande interne dei paesi dell’area. Il peso dell’export netto (istogramma azzurro) è ancora degno di nota, ma il suo peso specifico è chiaramente diminuito, e non è detto che sia un male, in tempi in cui si paventano guerre commerciali.

Di sicuro questa dinamica è stata favorita anche dal mercato del lavoro. “Nel terzo trimestre del 2017 – spiega il bollettino – l’occupazione è aumentata di un ulteriore 0,4 per cento sul periodo precedente, portando l’incremento annuo all’1,7 per cento. L’occupazione si colloca attualmente a un livello dell’1,2 per cento superiore al massimo pre-crisi registrato nel primo trimestre del 2008”.

A gennaio di quest’anno il tasso di disoccupazione dell’area era arrivato all’8,6%, il livello più basso osservato da dicembre 2008. Si osserva che il calo della disoccupazione ha riguardato tutte le fasce di età e che anche la disoccupazione di lunga durata ha iniziato a diminuire, “pur rimanendo ben al di sopra del livello pre crisi”.

E qui arriviamo alla questione del reddito. “Nel terzo trimestre 2017 – spiega – la crescita dei redditi è rimasta sostenuta. I consumi privati, nel quarto trimestre, sono aumentati dello 0,2% portando l’incremento annuo all’1,5%”. E tuttavia, “nel terzo trimestre del 2017 il tasso di risparmio rispetto al reddito disponibile da parte delle famiglie è rimasto contenuto, toccando il minimo storico dal 1999, e ha continuato a supportare i consumi privati”. Anche le misure di politica monetaria allentate “hanno continuato a sostenere le spese delle famiglie”. Ma rimane il fatto che “i redditi dei lavoratori dipendenti rimangono il motore principale della crescita dei consumi privati” e che quindi questa crescita “continuerà ad essere sostenuta dall’incremento dei redditi reali”.

In sostanza, la crescita dei redditi, e in particolare quelli da lavoro dipendenti, deve esser tale, se si vuole continuare a sostenere la crescita, da poter gradualmente sostituire il venir meno degli stimoli monetari, una volta che la politica della Bce tornerà a normalizzarsi e sempre nell’ipotesi che i risparmi continuino a sostenere i consumi che continuano ad essere sopra la curva dei redditi. Ma quant’è probabile questo scenario?

La Bce prevede dinamiche salariali in accelerazione, che alla lunga dovrebbero finire con generare un po’ di pressione al rialzo sull’inflazione. Ma al momento i dati ci dicono che nel terzo trimestre 2016 la crescita del reddito per occupato è stata solo dell’1,6%, dal minimo del +1.1% registrato nel terzo trimestre 2016. A fronte di ciò si è osservata una crescita delle retribuzioni contrattuali dell’1,5% nei dodici mesi nel terzo trimestre 2017 e dell’1,6% nel quarto. Andamenti positivi ma non certo esaltanti. Giocoforza chiedersi quanto su tutto ciò abbia influito l’evoluzione del mercato del lavoro, che negli ultimi anni si è contraddistinto, fra le altre cose, per una notevole crescita dell’occupazione a tempo parziale. Lo stesso bollettino osserva che “la quota di lavoratori part-time è al momento pari al 22 per cento circa dell’occupazione complessiva e l’occupazione part-time ha rappresentato circa un quarto della crescita netta dell’occupazione nell’ambito della ripresa del mercato del lavoro nell’area dell’euro, a partire dal secondo trimestre del 2013”. Una buona parte di questi part time sono definiti sotto occupati, ossia persone che vorrebbero lavorare di più, ma non riescono. “Nell’area dell’euro, la sottoccupazione è aumentata sia nella prima fase della Grande recessione sia in seguito alla crisi del debito sovrano e, pur essendo diminuita di recente, rimane ancora al di sopra dei livelli pre-crisi”.

E questo ci porta al tema di fondo: essere occupati non implica che si abbia reddito a sufficienza, come mostra anche l’andamento crescente del numero di lavoratori in povertà censito da Eurostat.

Se guardiamo in casa nostra, osserviamo come l’Italia, insieme alla Spagna sia stato uno dei paesi in cui si è registrato un notevole aumento della sotto occupazione.

“In Italia, la sottoccupazione potrebbe aver risentito delle misure introdotte dal Governo a supporto della riduzione delle ore. Nonostante il calo recente, la sottoccupazione rimane al di sopra del livello pre-crisi in Italia e in Spagna, mentre si colloca ben al di sotto di tale livello in Germania”. E questo chiude il cerchio. Lavoratori sotto occupati, e per giunta impiegati in larga maggioranza con contratti a termine non sembrano un buon viatico per la stabilizzazione globale dei redditi. Il rischio più grosso per l’eurozona è che inciampi sul segreto del suo successo: la flessibilizzazione dei redditi.

Putin d’Arabia e la nuova geopolitica dell’Opec

Sono insistenti ormai le voci per cui il cosiddetto ”Opec plus”, ossia la versione allargata della vecchia Organizzazione dei paesi produttori di petrolio, allargata ad altri produttori come la Russia, finisca per essere istituzionalizzata. Se ne parla ormai dalla metà di febbraio, proprio in coincidenza con il bollettino mensile dell’Opec che fotografa la straordinaria crescita della produzione americana di shale oil, confermata anche di recente.

Una coincidenza importante: gli USA, che estraggono e raffinano petrolio ma non fanno parte dell’Organizzazione, con il nuovo aumento di produzione stanno praticamente vanificando i tagli ribaditi lo scorso 30 novembre per tutto il 2018 dall’Opec. Quei tagli avevano l’obiettivo di alzare ulteriormente i prezzi, per dare ossigeno a stati, come Russia e Arabia Saudita, che sulle risorse energetiche basano le loro stabilità economica e sociale.

Poche settimane dopo l’IEA, l’agenzia internazionale dell’energia, ha pubblicato le sue previsioni: l’aumento previsto della produzione statunitense (per quasi 4 milioni di barili da qui a cinque anni, fino a toccare i 17 milioni di barili nel 2023) è la vera novità strategica oltre alla fame crescente di greggio della Cina, e conferma che lo shale oil statunitense ha cambiato lo scenario globale. Non solo modifica la fisionomia dei mercati energetici, con gli Usa ormai primi produttori ed entrati stabilmente anche nel mercato delle esportazioni. Ma interviene anche sul modo in cui i produttori tradizionali interpretano il loro ruolo nello scacchiere internazionale. Per capire la portata di questo cambiamento, basta ricordare che di recente gli Emirati Arabi Uniti, che di barili ne producono 3 milioni l’anno, destinati quasi tutti all’export, complice la crisi col Qatar hanno comprato per la prima volta un carico di petrolio dagli Usa.

Il resto dell’articolo è disponibile sul sito dell’edizione on line di Aspenia, che l’ha ospitato, a questo link.

Buona lettura

Cartolina: Il reddito di figliolanza

Ora che mai come prima il popolo ha votato la fantasia al potere, ci sia consentito ricordare che l’Italia, malgrado sia sfuggito ai nostri promettenti politici, ha un problema più serio dei suoi cittadini senza reddito, che chissà quanto lo sono veramente. Ossia che nascono sempre meno cittadini. L’esperienza ci suggerisce che siano costoro – i cittadini di domani – ad aver diritto di essere considerati, persino più di quelli che oggi corrono a votare. Già adesso infatti abbiamo un numero di anziani che i lavoratori faticano sempre più a sostenere e peggio sarà in futuro. Gli ultra 65enni sono quasi il 35 per cento della popolazione lavorativa. Fra cinquant’anni, saranno più del 60. E siccome servono alcuni decenni per rendere capace di reddito una persona, sarebbe meglio iniziare da subito a stimolare la nostra natalità. Perciò, gentilissimi politici, invece del reddito di cittadinanza si potrebbe avere quello di figliolanza? Almeno pensateci, grazie.

Cronicario: Arrivano i soldoni dal bilancione di Bankitalia

Proverbio del 29 marzo I furfanti non ascoltano i discorsi sull’onestà

Numero del giorno: 907.000.000 Banconote prodotte da Bankitalia nel 2017

E adesso venitemi a parlare male del QE, ora che grazie alla Bce il bilancione di Bankitalia è diventato una cornucopia che genera superdividendi al governo. Non ci credete? Leggetevi che dice il governatore Visco mentre presenta il bilancio della banca ai suoi partecipanti – non chiamateli azionisti per carità – che peraltro grazie alla nota riforma di qualche anno fa portano a casa un bel 218 milioni di euro di dividendo.

Aspetta perché allo stato è andata meglio: fra tassi e dividendi, ha incassato 4,9 miliardi, che servono come il pane quando devi fare un governo.

L’utile 2017 è più alto di 1,2 miliardi di quello 2016. Persino Visco si è stupito: “”E’ il risultato più elevato mai raggiunto dall’istituto” ed è stato spinto “dalle misure di politica monetaria di natura straordinaria”. Inoltre “il margine di interesse beneficia dei più elevati interessi attivi sui titolo di Stato acquistati per finalità monetaria”.

Vabbé, traduco. Il QE di Francoforte ha riempito di titoli di stato, per lo più italiani, il bilancio di Bankitalia. Mica pensavate davvero che li comprava Francoforte? Oddio si, li ha comprati, ma il minimo sindacale. Il grosso se l’è incollati la Banca d’Italia, con la conseguenza che le banche commerciali hanno scaricato i titoli sul bilancio di Bankitalia.

Così il bilancio di via Nazionale è diventato un bilancione da 931 miliardi (+20% sul 2016) che tiene in pancia 358 miliardi di titoli (+45% nel 2017 pari a 112 miliardi), 289 dei quali sono titoli di stato italiani acquistati per il QE. Cosa sarà di tutto questo quando finirà il QE?

Non voglio rovinarvi la sorpresa. Preferisco intrattenervi con le ultime nuove – visto che è tempo di bilanci – che arrivano sul fronte delle pensioni, una delle nostre fissazioni che è necessario nutrire come si addice a ogni vizio. L’Inps ha dato i numeri. Tecnicamente, non in senso figurato. Ve li riepilogo con due infografiche gentilmente offerte dall’istituto.

Ora ne sapete abbastanza. Scatenatevi

A domani.