Categoria: Annali

Cronicario: Trump+Superciuk=SuperTramp

Proverbio del 14 dicembre L’uomo senza libri è cieco

Numero del giorno: 10,2 Incremento % vendite al dettaglio in Cina a novembre

Leggo compiaciuto che il governo di Parigi vuole accelerare la creazione di un nuovo regime fiscale per attirare i manager finanziari pagati a sei zeri in fuga da Londra, dopo la Brexit, ed entrare così in competizione con Francoforte, che evidentemente ha già fatto la stessa cosa, forte anche della circostanza che sarà pur vero che sul Meno ci sono le banche, la Bce e la borsa, ma sulla Senna s’insedierà a breve l’Eba, altra vittima illustre della Brexit, che i francesi hanno vinto al sorteggio con l’Irlanda. Finalmente, mi dico, si sta compiendo e soprattutto globalizzando la visione di uno degli eroi preferiti della mia infanzia.

L’etilista che rubava ai poveri che sono brutti per dare ai ricchi che sono belli mi appare lo spirito guida della nostra illuminata contemporaneità, ispirata con tutta evidenza dal principio che guidava gli atti eroici dello spazzino supereroe dalla fiatata alcolica creato dal genio di Max Bunker. E infatti il campione contemporaneo di questa genìa ispiratrice è persona ricchissima e soprattutto bellissima: il nostro beneamato Mister T.

No, non questo. Quest’altro:

Mi domando se Trump conosca Superciuk e mi rispondo che comunque gli sarebbe piaciuto osservando gli effetti stimati della sua riforma fiscale, che dopo l’accordo di ieri fra Camera e Senato si avvia a diventare legge.

Notate che molto abilmente i più poveri vengono tosati, secondo gli economisti dell’EPI, che lo pensano in buona compagnia. Sono tutti odiatori professionisti di Trump? Può darsi. Ma d’altronde ci siamo già passati: le riforme reaganiane degli anni ’80 che tagliarono le tasse ai ricchi non hanno certo migliorato la distribuzione del reddito negli Usa e non è affatto vero che si ripagarono da sole come anche oggi si dice a proposito dei tagli di Mister T. Ho il sospetto invece che la somma di Superciuk e Trump avrà straordinari effetti di crescita per i Super Tramp.

No, non questi. Questi altri.

Sperando che l’aumento dei barboni affretti l’evoluzione della società in Morlock ed Eloi preconizzata da un altro genio, H.G. Wells, decido di infischiarmene della deriva fiscale contemporanea perché nel frattempo è arriva una notizia vera dagli Usa – per i tagli fiscali serviranno ancora un paio di mesi – ossia l’acquisizione che vale oltre 60 miliardi di dollari da parte della Disney di pezzi importanti dell’impero dell’ex squalo Murdoch, Dalla 21th Century Fox a Sky, che come tutti i predatori finì predato.

Che fine farà il vecchio Murdoch al momento non è noto, ma certo non c’è da preoccuparsi, vista la dote. E poi già si dice che lui (o il figlio) punti al posto di Iger, ad Disney. Ma certo è un bel cambio per lo scenario media Usa, dove i colossi tradizionali sembra si siano maritati per dare filo da torcere agli emergenti sgomitanti come Netflix e Amazon. Sempre che l’Antitrust, che già sta facendo penare AT&T che voleva fondersi con Time Warner, non ci metta lo zampino.

Qui da noi, che dei francesi ce ne infischiamo e abbiamo pure dimenticato Superciuk, l’unica cosa che fa cassetta, nel magico mondo del cronicario italiano, è la storia delle pensioni che oggi si arricchisce di un nuovo capitolo: è uscito sulla Gazzetta ufficiale il decreto che fissa a 67 anni e a oltre 43 anni di contributi per gli uomini, poco meno per le donne, la soglia del pensionamento.

Nella speranza (fondata) che una qualche Ape social ci salvi da noi stessi, vi saluto con un’altra speranza che sento risuonare nelle parole di un altro Super:

Nella usuale conferenza stampa del giovedì post meeting Bce, dopo aver lasciato tutto il mondo monetario com’era, Draghi ha ricordato che il QE dimezzato da 30 miliardi al mese continuerà da gennaio a settembre 2018, o anche oltre se necessario. “Condizioni finanziarie molto favorevoli sono ancora necessarie” per l’inflazione, che com’è noto serve ad alleviare il paccone di debiti che abbiamo sulle spalle. Non c’è da preoccuparsi: l’Europa mostra una forte tendenza alla crescita che aiuterà l’inflazione a risalire, conclude speranzoso Draghi.

E chi campa di speranza…

A domani.

La lezione Usa del Tarp sui salvataggi governativi

Ricordo bene quel tormentato 2008, divenuto ormai letteratura e racconto cinematografico, col faccione dell’ex banchiere di Goldman Sachs, Henry Paulson, divenuto segretario del Tesoro Usa nel peggiore momento della storia recente del suo ministero, a spiegare ai suoi stupiti contribuenti che bisognava mettere sul tappeto una vagonata di miliardi di denaro pubblico per evitare che i bancomat smettessero di funzionare. Così, semplicemente. Sembra assurdo a dirlo oggi, a quasi dieci anni da quel terribile autunno che seguì al fallimento di Lehman Brothers, eppure all’epoca era questo il clima che si respirava in giro per il mondo e che tutti noi abbiamo volenterosamente dimenticato per quella strana forma di superstizione che teme il ricordo perché lo sospetta gravido del futuro, ignorando il monito che spesso siamo costretti a rivivere ciò che dimentichiamo.

All’epoca il governo mise sul tappeto un arsenale di contromisure, fra le quali c’era anche il Tarp, acronimo di Troubled asset relief program, che potremmo tradurre con programma di recupero di asset in sofferenza, come erano gran parte di quelli custoditi nelle pance delle banche americane, e non solo delle banche, che improvvisamente scoprirono di non riuscire più a quotare il valore di moltissima della carta che avevano accumulato. Il governo, come sempre di manica larga, fece il prestatore di ultima istanza, svelando ancora una volta la finzione che vuole la banca centrale candidata a questo ruolo, e stanziò la cifra stellare di 700 miliardi per comprare tutta questa carta tossica col proposito di rivenderla appena le cose si fossero normalizzate, convinzione che all’epoca denotava un cero ottimismo tipicamente yankee.

Per capire come sia andata a finire ciò vale la pena leggere l’ultimo Agency financial report pubblicato per l’anno fiscale 2017 dall’Office of financial stability statunitense, creato insieme al Tarp, dedicato proprio ai rendiconti dell’operazione.

Nel suo messaggio di presentazione il CFO, Chief financial officer, spiega che i 412 miliardi effettivamente usati per sostenere banche e altri soggetti finanziari sono stati recuperati al 103%, quindi il governo ha riavuto indietro circa 425 miliardi, frutto della somma dei circa 376 miliardi effettivamente incassati dalla dismissione degli investimenti più i 48 miliardi derivanti dal frutto di questi investimenti nel corso degli anni e al netto dei 35 miliardi di perdite per svalutazioni o annullamento di titoli. In sostanza questi 35 miliardi rappresentano la perdita effettiva sugli asset comprati dal governo, più che compensata come abbiamo visto dalle rendite degli investimenti. Nessuno può sapere quanto sarebbe stata questa perdita se il governo non fosse intervenuto, ma chi ricorda quei tempi non avrà dubbi che sarebbe stata assai peggiore.

Dei dieci programmi iniziali varati nell’ambito del Tarp otto sono chiusi. I due che rimangono in piedi valgono insieme un centinaio di milioni. Oltre all’investment program il Tarp finanziò per oltre 26 miliardi anche un Housing program che ha consentito di dare assistenza finanziaria a più di 2,9 milioni di americani e che è ancora in attività. Ciò ha portato a 438 miliardi il totale impiegato nei vari programmi, dei quali come abbiamo visto ne sono stati recuperati oltre 425, che sarebbero 442 se si considerassero anche i 17,5 miliardi di valore azionario del Tesoro dentro AIG, American international group.

A conti fatti l’avventura del Tarp si può dire conclusa positivamente. E non solo perché il Tesoro, e quindi i contribuenti, hanno recuperato i loro soldi e anche qualcosina in più (anche se si potrebbe discutere a lungo sulla provenienza del denaro che ha ripagato quegli investimenti) ma soprattutto perché è servito allo scopo che si prefiggeva: tenere in piedi il sistema finanziario Usa e quindi quello globale. Un buon risultato pagato al prezzo di una pesante invasione del settore statale nell’economia finanziaria statunitense, che ancora oggi gode di garanzie pubbliche per oltre il 60% dei suoi debiti, e di un notevole aumento del debito pubblico. Il che non è certo un buon viatico contro l’azzardo morale. La lezione va ricordata, perciò. Perché dimenticarla rischia di renderla nuovamente necessaria.

Cronicario: La disoccupazione scende, i disoccupati no

Proverbio del 12 dicembre Se incontri qualcuno senza sorrisi regalagliene uno

Numero del giorno: 7,3 Incremento % export Italia nei primi nove mesi del 2017

Ora ditemi voi se uno deve essere triste o felice: la disoccupazione è diminuita dello 0,1% a ottobre 2017 nell’area Ocse, riportandosi al 5,6%, il livello di aprile 2008, prima della Grande Catastrofe, ma i disoccupati sono ancora 35,1 milioni, 2,5 milioni in più dell’epoca. Credere che la disoccupazione scenda e i disoccupati no richiede un chiaro atto di fede o un viaggio defatigante negli abissi dell statistica, che sono sicuro interessi a molti di voi.

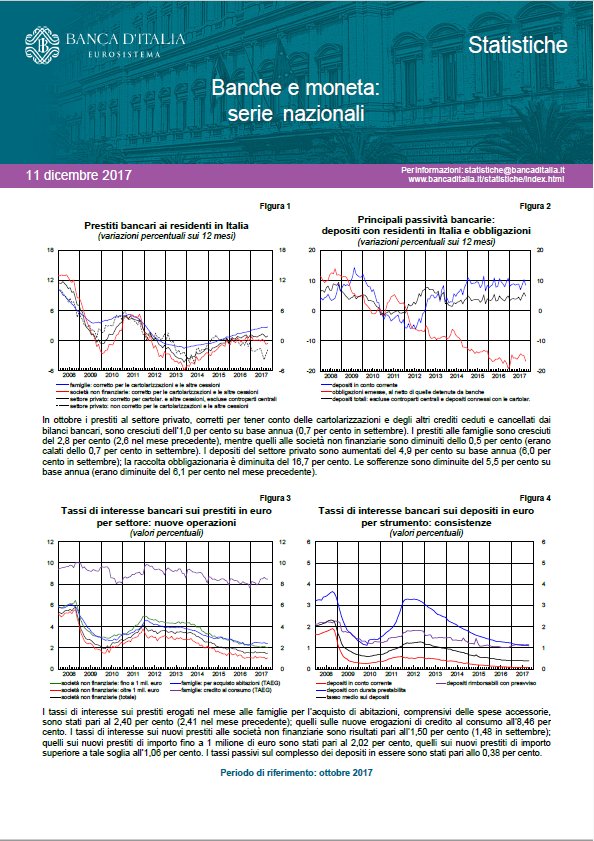

Perciò sorvolo, anche perché tante altre sono le cosette gustose che ho piluccato oggi sul cronicario globale che dovete assolutamente sapere. La prima riguarda la nostra Bankitalia, che oggi è un po’ l’eroina del giorno. Intanto perché ha pubblicato alcuni dati aggiornati che fotografano con grande chiarezza perché via Nazionale, come la chiamano gli habitué, è così importante per noi.

Vedete quel grigino nell’istogramma, così discreto, quasi anonimo? Ecco quello è una cosa che abbiamo imparato a conoscere bene: è la spia del bilancione di Bankitalia, che ormai a occhio ha in pancia una quantità di titoli pubblici pari a quella del sistema bancario. Il che dovrebbe far felici tutti quelli che dicono che la banca centrale dovrebbe comprare debito pubblico e che invece se la prendono con la Bce che l’ha permesso.

Ma oggi molti scettici hanno pure scoperto che oltre al bilancione, Bankitalia dispone di un fine bilancino, di cui ha dato prova il capo della vigilanza, Carmelo Barbagallo audito nella fantasmagorica commissione di inchiesta sulle banche diventata ormai più avvincente di Star Trek.

E che dice Barbagatto? Che la vigilanza è stata incalzante sulle quattro banche marcite come i loro crediti, all’anagrafe Banca Etruria, Banca Marche, Cariferrara e Carichieti. E poi che “le irregolarità sono state portate tempestivamente a conoscenza dell’autorità giudiziaria”, e che nel frattempo “le autorità di vigilanza non possono sostituirsi ai soggetti vigilati per evitare che la situazione degeneri”. Salvo poi risolvere le situazioni con una bella risoluzione bancaria, che comunque è il male minore, giura Barbapapà. Potevamo andare molto peggio.

Sorvolo sul resto perché tanto è la solita solfa. Le banche appartengono al nostro tormentario quotidiano che adesso si è arricchito di un altra scocciatura: il bitcoin.

Anche oggi due palle con quelli che avvertono dei rischi – nell’ordine Blackrock e UBS – e quelli che urlano al gomplotto sperticandosi nelle lodi della criptovaluta che fa figo pronunciare. Poi magari i criticoni ci fanno i soldi grazie a noialtri fessi che ne parliamo, ma pure questo è un segnale dello spirito del tempo.

Sicché ho pensato di chiudere parlandovi di soldi veri, visto che tutti si ostinano a sognare i soldi falsi. E ne ho trovato un campione interessante nei 47 miliardi che secondo Assofondipensione raccolgono i risparmi previdenziali di quelli che li hanno versati nei fondi pensione negoziali credendo al fatto che un giorno quei soldi verranno restituiti in una qualche forma.

E come ti adescano questi simpatici fondi, che adesso sognano di investire nell’economia reale? Col rendimento: “La media dei rendimenti degli ultimi 5 anni è stata del +29,1% contro l’8,9% di rivalutazione del Tfr”, dicono astuti. Manco fossero minatori di Bitcoin.

A domani

La fuga dei giovani dall’ospizio Italia

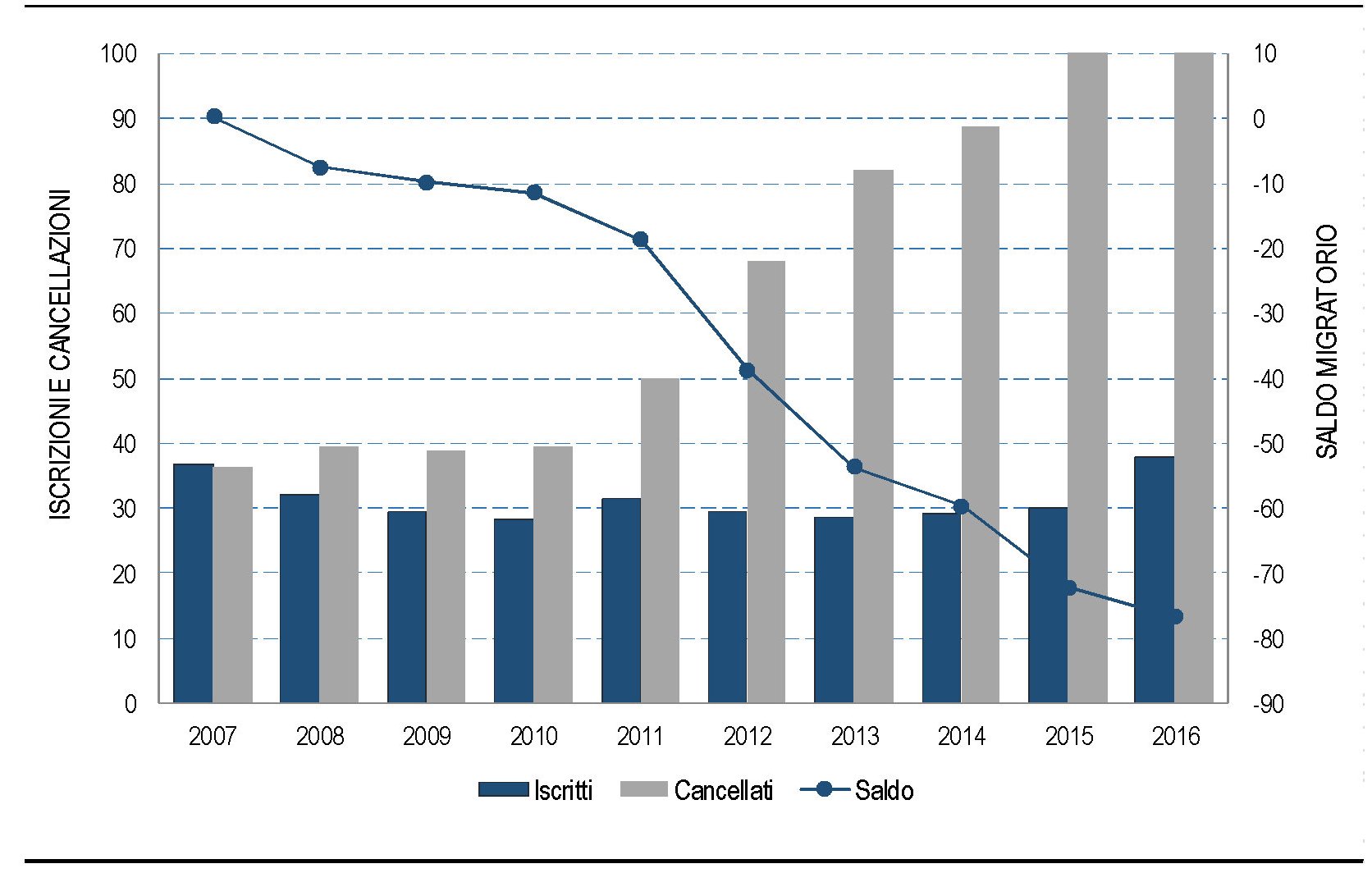

Non riesco a dar torto a quei 38 mila giovani adulti, il 28,5% dei quali laureati, che nel 2016 hanno abbandonato l’Italia secondo quanto ci racconta Istat. Questo dato, che fa riferimento alla classe d’età dei 25-39enni, è solo la punta di un iceberg sul quale la nostra già periclitante demografia rischia di andare a sbattere, affrettando quella trasformazione dell’Italia in un gigantesco ospizio a cielo aperto, visto che sempre nel 2016 i dati Istat ci dicono che sono nati circa 12 mila bambini in meno.

Non riesco a dar loro torto per la semplice ragione che molto probabilmente là fuori troveranno quello che qui non c’è, malgrado se parli tantissimo. Un lavoro decente, quindi, ma soprattutto le grandi assenti nel nostro paese: le opportunità. Noto peraltro che questo pensiero sembra essere sempre più diffuso visto che Istat nota con un certo sconcerto che il saldo demografico dei residenti, ossia la differenza fra gli italiani che rientrano dall’estero e quelli che si cancellano dall’anagrafe per andare all’estero, è in costante peggioramento da dieci anni, passando da praticamente zero a 80 mila.

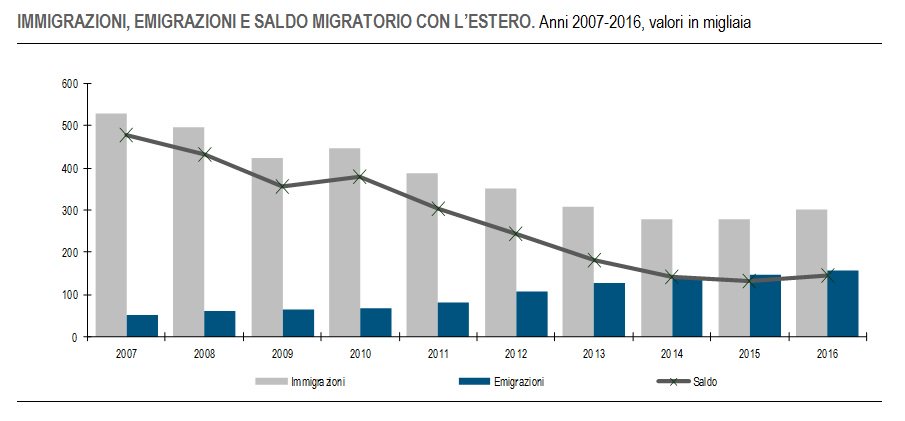

Per essere ancora più precisi, “sono 81 mila gli emigrati italiani con più di 24 anni nel corso del 2016, l’11% in più rispetto all’anno precedente. Di questi, quasi 25mila posseggono la laurea (31%)”, Parliamo quindi di tutte le classi di età superiori ai 24 anni. Complessivamente gli italiani finiti all’estero sono stati 115 mila, il 73% del totale delle emigrazioni dall’Italia per l’estero. “Il numero degli emigrati italiani si è più che triplicato rispetto a dieci anni prima passando da 36mila del 2007 a 115mila del 2016. Le immigrazioni, d’altro canto, interessano i nostri connazionali solo nel 13% dei casi (38mila). I due flussi danno origine così a un saldo migratorio dei soli cittadini italiani di -77mila unità”. Quanto alle destinazioni, il 2016 è stato l’anno del Regno Unito, probabilmente perché molti hanno pensato di farsi registrare laggiù nel timore che la Brexit chiudesse i cancelli di accesso. Ma poi rimangono le destinazioni classiche, nell’ordine la Germania, la Svizzera e la Francia, con la Spagna a chiudere la classifica dei principali paesi di arrivo. Quanto alle regioni di provenienza, si segnalano i movimenti migratori di confine, ossia dalle regioni del nord verso i paesi limitrofi, e poi dalla Sicilia. E’ interessante poi osservare che la voglia di stare in Italia scema anche fra gli stranieri.

Arrivano sempre meno persone dall’estero, mentre aumentano sempre più le emigrazioni, in gran parte italiane, come abbiamo visto. Tutto ciò, che rende vagamente surreale il dibattito sull’immigrazione, non fa altro che peggiorare la nostra piramide demografica, ormai sempre più sbilanciata verso la cima (gli anziani) a scapito della base (i giovani). A fronte di questi numeri è più che legittimo chiedersi quanto il recente miglioramento della disoccupazione giovanile, registrato sempre da Istat negli ultimi dati relativi al mercato del lavoro in ottobre, dipenda dall’emigrazione piuttosto che dal miglioramento del mercato del lavoro. Cancellarsi dall’anagrafe italiana porta con sé anche la cancellazione dalle liste di disoccupazione, evidentemente.

Ma aldilà di questa circostanza, non riesco a dar torto a questi giovani più o meno adulti e istruiti che hanno la (s)ventura di esser nati in un paese che ormai, per evidenti ragioni di senilità incipiente, volge la sua attenzione alla popolazione anziana assai più che a quelli che lo diventeranno. Basti ricordare l’ossessione del nostro dibattito pubblico per le pensioni che anche in occasione della ultima legge di bilancio ha dato ampia prova di sé. E’ sufficiente un semplice esperimento per verificarlo. La voce “pensioni”, ricercata in una agenzia di stampa, ha originato 920 record dall’1 novembre all’1 dicembre. La voce “lavoro giovani” più o meno la metà, circa 500. La voce bebé 217. Per quanto rudimentale, questo metodo consente di misurare l’attenzione della stampa e della politica su questi argomenti in occasione del Grande Dibattito che si sta consumando sulla manovra finanziaria. E se andiamo a vedere gli stanziamenti osserviamo anche come questa differenza si replichi nelle risorse che queste categorie mobilitano. L’ennesima riforma delle pensioni, che allarga la platea dell’Ape social, costerà circa 250 milioni in più di spesa pensionistica fino al 2020. Costi che certo non si esauriscono in un triennio. Al contrario durerà solo un triennio il bonus bebé per il quale sono pure stati ridotti i fondi. Ciò a fronte di una situazione di grave denatalità.

Ce n’è abbastanza per comprendere chi decida di tentare la fortuna fuori dall’ospizio Italia. Si comprende un po’ meno come sia possibile che tutto ciò non susciti granché attenzione: nel migliore dei casi, una rassegnata alzata di spalle.

Cronicario: Le banche soffrono meno, beate loro

Proverbio dell’11 dicembre Una freccia, quando è lanciata, non torna indietro

Numero del giorno: 16.700 Picco della quotazione in dollari raggiunto da Bitcoin dopo quotazione future a Chicago

E’ lunedì, giorno da cani notoriamente, specie dopo il ponticello immacolato. E perciò solo i sadici possono tirare fuori notizie amarostiche come ha fatto Istat che neanche il tempo di digerire il caffé della colazione, ha sparato una delle sue release insolitamente depressiva.

E che sarà mai successo ai nostri consumatori? Si saranno mica dimenticati di fare la spesa?

Maddai, ma chi ci crede. C’è gente che fa la fila per comprarsi i bitcoin, figuratevi. Poi però esce un’altra notizia da lunedì, stavolta da Bankitalia. E cosa dice? Che sempre a ottobre le sofferenze lorde sono aumentate di un’anticchia, dai 173 di settembre a 173,8 miliardi. Ma non preoccupatevi: su base annua le sofferenze sono scese del 5,5%, comunica senza indugio la Banca d’Italia.

Mi rassicuro finché, poco fa, non viene presentato un rapporto congiunto fra Istat, ministero del Lavoro, Inps, Inail e Anpal dove si legge fra le altre cose che fra il 2013 e il 2016 sono stati attivati 40,68 milioni di posti di lavoro e ne sono stati cancellati 39,15. Sicché ne rimangono 916 mila “viventi”: il famoso milione di posti di lavoro d’antan.

Poi però cominciano ad uscire grafici come questo.

o questi

per non parlare di questo.

e per concludere con quest’altro.

Per fortuna calano le sofferenze. Delle banche

A domani.

Il progresso ha depresso i matrimoni più delle guerre

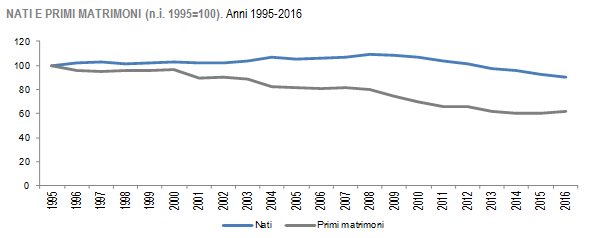

E’ un semplice dato di fatto: l’istituto del matrimonio è entrato in una crisi forse irreversibile. La coppia tradizionale che si unisce sotto un vincolo religioso e/o legale resiste, ma malamente. Basta dare un’occhiata agli ultimi dati diffusi da Istat.

Il dato diventa meritevole di riflessione perché questo istituto ha precise implicazioni economiche, oltre che sociali. Il matrimonio, infatti, è il luogo tradizionale nel quale si sviluppa la natalità, non a caso parimenti declinante, e inoltre incorpora una serie di istituti giuridici che hanno chiare ricadute economiche: pensate alla reversibilità pensionistica.

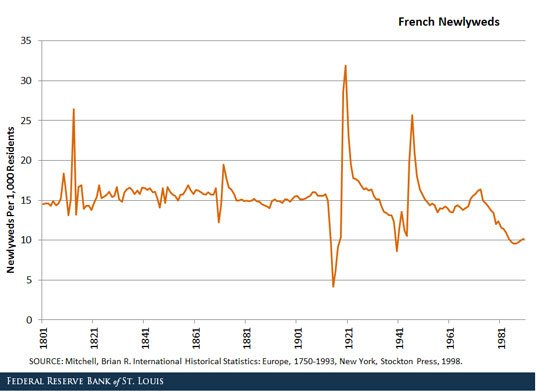

Sarebbe errato immaginare che queste tendenze riguardino solo noi. E’ tutto un mondo di consuetudini sociali che è entrato in crisi da almeno mezzo secolo e possiamo averne contezza osservando un grafico molto illuminante diffuso dalla Fed di S. Louis che ha il pregio di farci osservare l’andamento dei nuovi matrimoni a partire dall’inizio del XIX secolo, e quindi indietro abbastanza da fotografare un trend.

I dati sono relativi alla Francia e la serie si conclude all’inizio degli anni ’80. Da allora non bisogna aspettarsi certo inversioni di tendenze. Il trend francese si ricollega idealmente al nostro, che abbiamo visto data dalla metà degli anni ’90, e fa parte di un cambiamento che ha investito i costumi al punto che i matrimoni sono calati in tempo di pace più che in tempo di guerra.

Il picco al ribasso di cinque matrimoni per mille abitanti si è toccato infatti solo durante la prima guerra mondiale, che fu una devastazione demografica senza precedenti nella storia e lasciò un’ampia coorte di donne in età da marito senza più partner papabili. La generazione di donne nata in Francia fra il 1880 e il 1900, che quindi entrarono nell’età del matrimonio proprio sul limitare della guerra e del dopoguerra non avevano praticamente più coetanei con cui ammogliarsi, visto che moltissimi maschi erano morti o erano rimasti invalidi. I maschi della generazione successiva o erano già impegnati o erano morti anch’essi. E tuttavia il picco di matrimonio che si osserva nel grafico ci dice che queste donne riuscirono comunque a sposarsi. I dati confermano che solo il 12% di queste donne nate alla fine del XIX secolo erano single (una volta si chiamavano zitelle) all’età di 50 anni, appena l’1% in più delle donne della generazione precedente, ossia nate fra il 1850 e il 1880. Insomma: le donne dell’epoca oggi le definiremmo resilienti alla guerra. La seduzione del matrimonio era forte abbastanza da infischiarsene delle milionate di morti fatte dalla Grande Guerra.

Come riuscirono a sposarsi? Secondo i demografi non avendo coetanei o partner più attempati, iniziarono a puntare i maschi della coorte più giovane, mettendosi quindi in concorrenza con le donne nate dopo di loro ed evidentemente con successo. A dimostrazione anche questo di come la forza della tradizione tenda a sopperire alle difficoltà delle circostanze. “Questo meccanismo cambiò l’età della composizione dei nuovi matrimoni e riguardò non solo le generazioni direttamente esposte alla guerra, ma anche le generazioni seguenti”, spiegano gli autori della ricerca.

La guerra, insomma, modificò la composizione delle coppie – introducendo magari una nuova poetica matrimoniale – ma non incise profondamente nel numero dei matrimoni. Altrettanto accadde nella seconda guerra. Negli anni ’60 del XX secolo il numero dei nuovi matrimoni era praticamente lo stesso del 1801. Ma poi è arrivato il progresso, guidato dal benessere del dopoguerra, e nel 1981 i matrimoni stavano già al livello del 1941, nel pieno della guerra. Non c’è ragione di credere che la situazione sia migliorata. Forse siamo in guerra anche adesso. Ma non lo sappiamo.

Cartolina: Quando la crescita finisce

Il problema economico non è avere una crescita costante ma gestire la crisi. E’ quando la crescita si arresta, perché come ogni cosa prima o poi finisce, che occorre il talento economico, ossia la capacità di usare al meglio risorse scarse evitando facili illusionismi fiscali o monetari. E la storia ci ricorda che spesso l’inverno è tanto più rigido quanto più è durata la bella stagione. La più lunga espansione Usa dal dopoguerra, quella iniziata nel 1991, finì dopo 120 mesi col crollo della cosiddetta new economy, che aveva alimentato il meriggio di questa crescita fino all’inevitabile tramonto, che preparò una notte ricca di fortunali. Perciò adesso che gli Usa hanno di nuovo superato per la terza volta nella storia recente i 100 mesi di crescita consecutiva sarebbe saggio domandarsi se sono (e quindi se siamo) pronti alla fine. Se hanno (e quindi se abbiamo) lavorato come la formica d’estate in vista dell’inverno oppure se si sono (e quindi ci siamo) crogiolati come la cicala. Perché la questione non è se arriverà l’inverno. Ma quando.

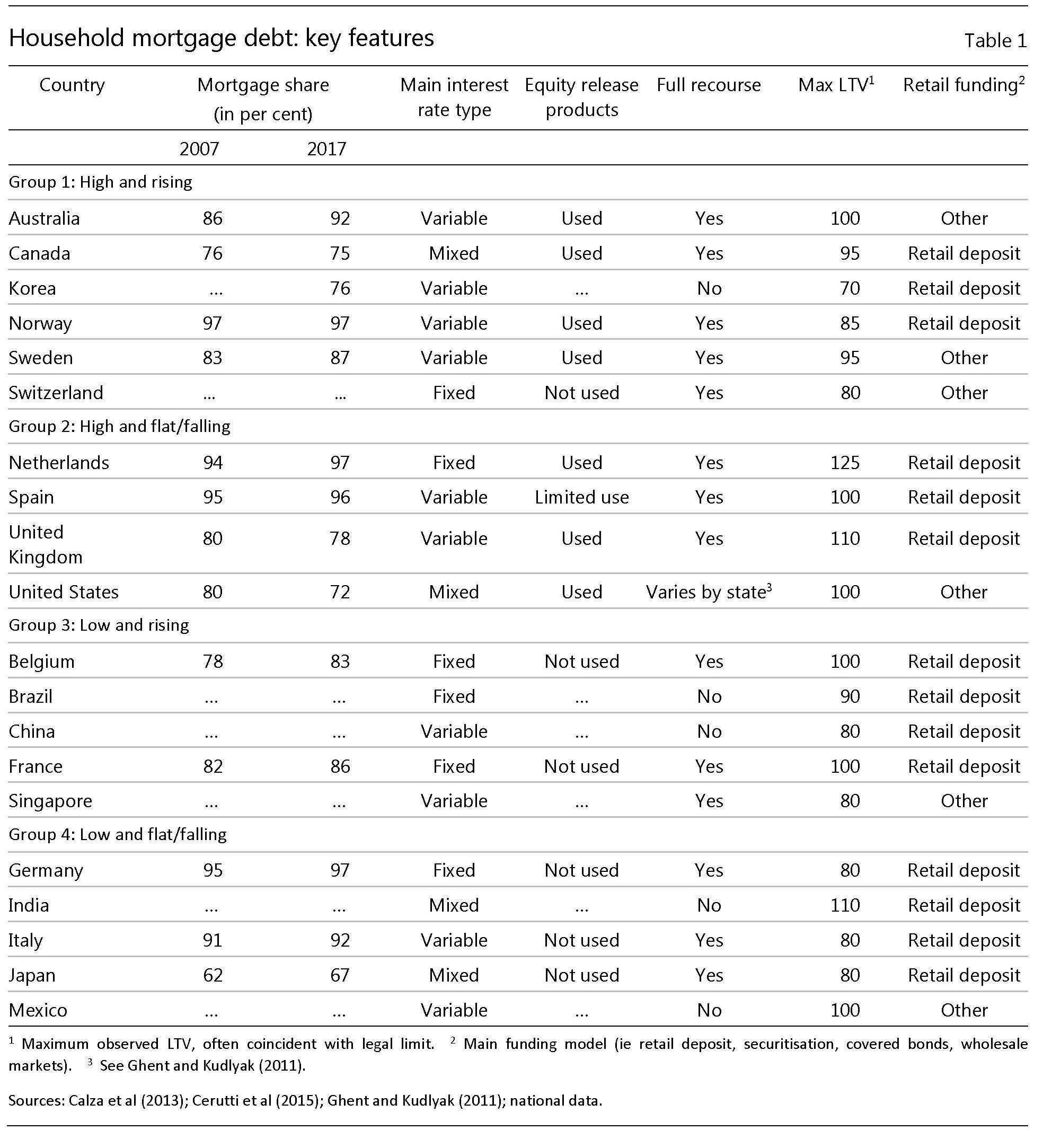

La bomba nascosta nel debito privato delle famiglie

Molto opportunamente la Bis nella sua ultima rassegna trimestrale ci ricorda gioie e dolori del debito delle famiglie, ossia la seconda metà del cielo del settore privato (l’altra sono le imprese) che così cattiva prova di sé ha dato prima dell’esplodere della grande crisi del 2007. Le famiglie si aiutano col debito per tirare avanti, le più fortunate riescono persino a fare investimenti comprando casa o pagandosi una buona istruzione. Quelle meno fortunate si indebitano per pagare le bollette. Ma entrambe usano e spesso abusano di questa opportunità che scarica rischi nel settore bancario e soprattutto le rende assai fragili quando l’economia volge al brutto. E questo basta e avanza a spiegare perché la Bis abbia deciso di occuparsene.

Per evitare generalizzazioni inutili, è bene precisare che il debito delle famiglie non è uguale dovunque. Le consuetudini e le diversità dei sistemi finanziari rendono il quadro alquanto composito, e in tal senso il lavoro della Bis è utilissimo perché ci consente di isolare quattro tipologie di paesi e osservare come si sia evoluto quest’aggregato a far data dal 2009.

Come si può osservare, nella lista nera delle famiglie per le quali il debito è cresciuto dopo la crisi ci stanno sei paesi: l’Australia, il Canada, la Svizzera, la Norvegia. La Corea del Sud e la Svezia, tutti paesi, giova ricordarlo, dove si è osservata una certa crescita dei valori immobiliari.

Non a caso: buona parte della crescita di questo indebitamento, infatti, dipende dai mutui per le abitazioni. Questa tabella consente di apprezzare la quota di mutui sul totale dei debiti e anche le diverse caratteristiche dei mercati immobiliari nei vari paesi.

Nel secondo gruppo, ossia quello dei paesi con debiti alti ma in calo, si segnalano gli Usa, dove il debito/pil delle famiglie è sceso dal 100 per cento del 2009 a circa l’80, e poi l’Olanda, la Spagna e il Regno Unito, dove il processo di deleveraging sembra essersi interrotto. Nel terzo gruppo, quello dei paesi con debito basso ma in aumento, si nota invece la Cina, dove le famiglie hanno più che raddoppiato il debito/pil in pochi anni. Nel quarto gruppo, quello dei debiti bassi e stabili ci siamo noi italiani. La crisi, quindi, non ha cambiato le situazione finanziaria delle famiglie italiane, che hanno la terza quota minore di debiti sul pil dopo India e Messico. Il che se non altro dovrebbe rassicurarci. Ma d’altronde è noto: l’instabilità finanziaria italiana dipende dal debito pubblico assai più che da quello privato.

Un modo per valutare quanto questi debiti siano sostenibili per chi li contrae è utilizzare il rapporto fra la somma di quota interessi e ammortamento sul reddito. Si ottiene un indice che si chiama debt service ratio (DSR), che misura in sostanza la capacità di servire il debito: di pagare le rate del mutuo, insomma, o degli altri debiti. Bene. Nei paesi dove il debito è cresciuto negli ultimi anni (paesi del gruppo 1 e 3) “i DSR hanno consistentemente superato le loro medie di lungo termine nel dieci anni trascorsi dalla crisi”. E tutto ciò malgrado il notevole calo dei tassi di interesse. Ciò lascia ipotizzare che molte di queste economie stiano covando rischi notevoli. Da una parte sono esposti al rischio di aumento dei tassi. Dall’altro ai rischi collegati all’assetto illiquido del mattone, che in caso di necessità è assai più difficile da vendere rispetto a un generico asset finanziario. Ciò spiega perché le famiglie molto indebitate riducano in caso di crisi i consumi assai più delle altre. “Fra il 2007 e il 2009 – ricorda lo studio – i tagli di spesa delle famiglie con debiti superiori al 400% furono dieci volte più alti di quelli delle famiglie con debt ratios sotto il 100%” e si è notato inoltre che “più è illiquido il bene, più i consumi diminuiscono”.

E questo trasforma una crisi finanziaria in una crisi economica. Una crisi del debito delle famiglie ha impatti sulla domanda aggregata. “C’è una crescente evidenza di un pattern boom&bust fra il debito delle famiglie e la crescita del pil”, osserva lo studio. A significare il fatto che la crescita dell’uno è collegato a quella dell’altro. Quindi anche una crisi del debito finisce per tramutarsi in una crisi della crescita passando per il canale del calo di domanda aggregata. La conclusione è che un debiti più elevati fanno bene alla crescita di breve termine, ma la riducono lungo un arco di tempo più lungo. Infine, c’è la questione della stabilità finanziaria, visto che questi debiti corrispondono a crediti delle banche che li hanno concessi. Banche che in alcuni casi, la Bis cita quello svedese, emettono covered bond per prestare i soldi ai debitori che genericamente vengono acquistati dalle compagnie svedesi di assicurazione, in un girotondo che può diventare molto stressante qualora le cose vadano male. Da qualunque punto lo si osservi, insomma, il debito delle famiglie somiglia a una bomba nascosta. Il problema è che tendiamo a dimenticarlo.

I consigli del Maître: Gli italiani emigrano, i cinesi studiano da scienziati

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

L’emigrazione italiana non si ferma, anzi aumenta. Istat ha pubblicato i dati delle migrazioni dei nostri residenti che confermano un trend crescente di questo fenomeno che peraltro interessa sempre più i giovani laureati. Il numero degli emigrati italiani, infatti, si è più che triplicato rispetto a dieci anni prima passando dai 36mila del 2007 ai 115mila del 2016. Le immigrazioni, d’altro canto, ossia gli ingressi di persone nel nostro paese, interessano i nostri connazionali solo nel 13% dei casi (38mila). I due flussi danno origine così a un saldo migratorio dei soli cittadini italiani di -77mila unità.

Si nota che nell’anno le emigrazioni verso l’UK sono passate da 17 mila a 25 mila. Istat ipotizza che ciò sia motivato dalla Brexit: può dipendere dalla necessità di registrarsi in AIRE (Anagrafe Italiani Residenti all’Estero) per poter dimostrare di essere residenti nel territorio britannico prima che vengano resi esecutivi i negoziati di uscita dall’Ue. È presumibilmente una “regolarizzazione” di italiani che già si trovano nel Regno Unito e che potrebbero quindi non essersi necessariamente trasferiti nel corso del 2016. Gli altri Paesi di destinazione degli emigrati di cittadinanza italiana sono prevalentemente dell’Europa occidentale: Germania (19mila emigrati), Svizzera e Francia (circa 11 mila), Spagna (6 mila). La fascia d’età in cui si registra la perdita più marcata è quella dei giovani dai 25 ai 39 anni: circa 38 mila unità in meno, con un’incidenza di laureati del 28,5%. Gli immigrati italiani, invece, provengono più frequentemente da Germania (5mila immigrati), Brasile (5 mila), Regno Unito e Svizzera con oltre 3mila immigrati. Infine, sono 81mila gli emigrati italiani con più di 24 anni nel corso del 2016, l’11% in più rispetto all’anno precedente. Di questi, quasi 25mila posseggono la laurea (31%). Per converso, gli immigrati italiani con più di 24 anni sono 27mila (+6mila sull’anno precedente). Di essi, oltre 10mila posseggono la laurea (37%), circa 17mila hanno un titolo di studio medio-basso (63%) e provengono prevalentemente da Germania, Brasile e Svizzera.

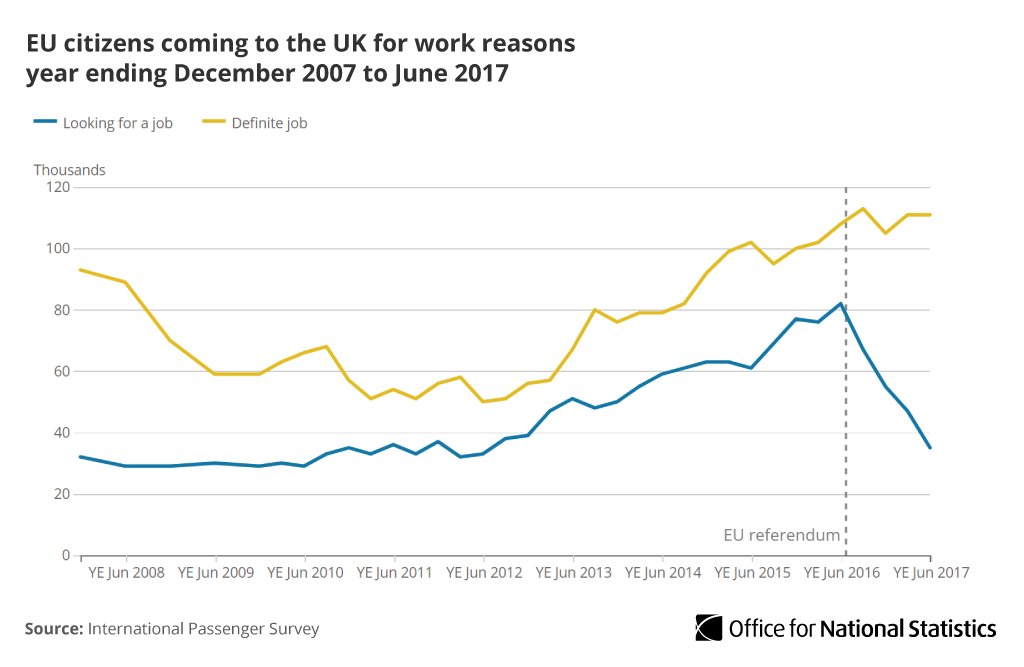

Effetto Brexit sull’immigrazione in Uk. Il dato italiano che fotografa un aumento delle domande di trasferimento nel Regno Unito nel 2016 sembra in controtendenza rispetto a quello generale rilevato dall’istituto di statistica britannico, che ha notato un notevole calo degli ingressi nel paese di persone in cerca di lavoro. Nei dodici mesi terminati a giugno di quest’anno, quindi a un anno esatto dal referendum sulla Brexit, sono stati 261.000, 51 mila in meno rispetto all’anno precedente. Buona parte del calo è stato provocato dai cittadini dell’EZ, diminuiti da 47 mila a 35 mila. Gli europei sono usciti dall’Uk, non il contrario.

I tagli delle tasse di Trump. La riforma fiscale Usa che prevede 1,4 trilioni di tasse ha suscitato diverse preoccupazioni durante il dibattito in Senato, dove era in discussione e infine è stata approvata, relativamente al fatto che alcuni repubblicani paventavano il rischio di un aumento rilevante del deficit pubblico come conseguenza immediata di questa riduzione. Alcuni esponenti repubblicani hanno pure provato a creare delle specie di clausola di salvaguardia, tali che i tagli alle tasse sarebbero stati rimossi qualora la ripresa economica non avesse generato entrate fiscali sufficienti a compensare il calo di gettito derivante dai tagli, ma la proposta non ha avuto successo. Preoccuparsi dell’incremento del deficit, peraltro, pare anche sensato considerando che il debito pubblico Usa è ormai stabilmente sopra il 100% del pil ed è visto in crescita.

Questo mentre gli oppositori sottolineano il paradosso che questi tagli favoriscono i ricchi a danno dei poveri. Un argomento che, plausibile o meno che sia, è fatto apposta per infiammare il dibattito e la polemica. Che però non hanno impedito chela riforma venisse approvata. E’ stato scritto che questo è il taglio fiscale più rilevante dai tempi di Reagan. E ciò dimostra ancora una volta un’evidenza poco osservata: gli anni ’80 non finiscono mai.

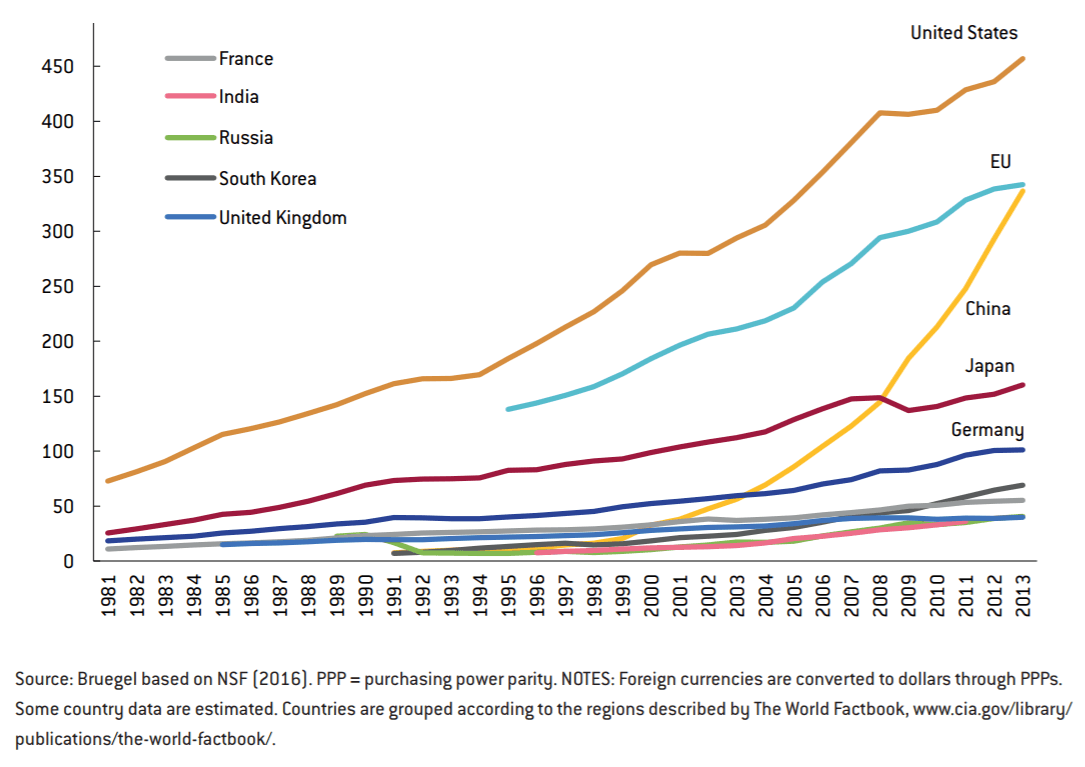

La Cina sogna un futuro di grande potenza, anche scientifica. La scienza ormai, con le sue applicazioni tecnologiche, detta le linee del progresso di una società. E quindi è comprensibile che le grandi potenza facciano grandi sforzi per mantenere la supremazia nella ricerca. E anche in questo campo la Cina ormai ha manifestato con chiarezza l’intenzione di insidiare il primato statunitense, visto che ormai la sua spesa equivale al 20% del totale globale.

Ciò mostra i suoi effetti anche sulla quantità di pubblicazioni scientifiche. Il numero di quelle cinesi ormai è secondo solo a quello statunitense, e in particolare quelle dedicate ai computer e all’ingegneria. Questa sfida si vede anche nel versante dell’istruzione scientifica.

E questo è solo l’inizio.

Le banche centrali tirano le redini ma il freno non funziona

Le banche centrali, a cominciare dalla Fed, hanno da tempo iniziato a “tirare” le redini della politica monetaria – la Fed ha ripetutamente alzato i tassi e di recente ha annunciato anche la normalizzazione del suo bilancio – ma tutto ciò non sembra abbia generato quegli effetti che ci poteva aspettare. Il freno praticamente non funziona. E’ un paradosso secondo gli economisti della Bis, che pochi giorni fa ha pubblicato la sua Quarterly review, che constatano come le condizioni finanziarie rimangano insolitamente accomodanti. Gli indici trasmettono una sensazione di allentamento piuttosto che di restrizione. Per colmo di paradosso, il dollaro “si è effettivamente deprezzato dall’avvio dell’inasprimento avvenuto a fine 2015, quando la Fed ha alzato per la prima volta il tasso ufficiale”, nota Claudio Borio, capo del Dipartimento monetario ed economico della banca. Come si spiega tutto ciò?

“In realtà – sottolinea Borio – questa situazione paradossale non è completamente nuova. Essa ricorda le misure di inasprimento della Fed negli anni Duemila,

che avevano generato l’oramai noto “enigma di Greenspan”. Allora le condizioni finanziarie complessive erano rimaste pressoché stabili, e per certi versi si erano allentate, mano a mano che la Federal Reserve aumentava i tassi”. Paradossi ed enigmi, che si aggiungono a un’altra categoria di recente evocata dalla Fed, quella del mistero, riferito alla scomparsa dell’inflazione. E certo non è molto rassicurante l’idea di vivere un’economia popolata da enigmi, misteri e paradossi.

Oltre alla Fed, anche altre banche centrali hanno annunciato, con molta morbidezza, restrizioni monetarie. La BoE ha alzato i tassi di mezzo punto dopo dieci anni di immobilità, ma mantenendo inalterati gli acquisti di asset. La Bce ha annunciato che dimezzerà dall’anno prossimo gli acquisti di asset, ma che lascerà inalterati i tassi. Sicché anche per la Bce si potrebbe replicare quanto affermato dagli analisti per la BoE, che hanno parlato di “rialzo accomodante”. Solo la BoJ ha tenuto la politica monetaria ferma. Il paradosso si osserva nella circostanza che “persino nel contesto di graduale rimozione dello stimolo monetario da parte della Federal Reserve, le condizioni finanziarie si sono allentate ulteriormente negli Stati Uniti e a livello mondiale”, come spiega la Rassegna Bis. Solo le valute sembra ne abbiano risentito, arrestandosi e in parte invertendosi la tendenza al deprezzamento del dollaro che si osservava da un anno. I rendimenti a lungo termine, invece, sono rimasti molto bassi, portando in alto di conseguenza le valutazioni degli asset. La volatilità, infine, è rimasta ai minimi storici. “In definitiva, le sorti di quasi tutte le classi di attività sono parse legate all’andamento dei rendimenti dei titoli di Stato”, commenta la Bis.

E queste sorti sono state più che buone. “Agli inizi di settembre le borse sono sembrate acquisire ulteriore slancio”. A fine novembre l’S&P 500 era salito del 14% da inizio anno e del 5% da settembre. Le borse dei mercati emergenti sono crescite di quasi il 30% da inizio anno e quelle giapponesi del 15%. Meno di tutte le azioni europee, con il 7%, concentrato nel quarto trimestre. Queste performance sono state alimentate da dati economici positivi che arrivavano un po’ da tutto il mondo. La fiducia dei consumatori ha raggiunto i massimi in Germania, Giappone e Stati Uniti, stabilizzandosi nel Regno Unito. I consumi sono aumentati e con la loro anche la spesa per investimenti, grande assente in queste anni di crisi. C’è stata persino una ripresa del commercio e dei mercati del lavoro. Un quadro roseo nel quale spuntano come spine i dati sul livello dei prezzi: “Le spinte inflazionistiche sono rimaste

eccezionalmente modeste nella maggior parte delle economie avanzate”, nota la Bis. Fanno eccezione l’UK, dove i prezzi hanno superato l’obiettivo “sulla scia del notevole deprezzamento valutario” e il Giappone, dove si è intravisto un lieve rialzo. Il mistero dell’inflazione mancante che si sposa col paradosso della restrizione accomodante. L’analisi degli andamenti del spread societari e del mercato dei CDS (credit default swap) conduce alla conclusione che “le condizioni finanziarie internazionali si sono paradossalmente allentate nonostante il persistente, ancorché cauto, inasprimento della Fed”.

Se questi sono gli esiti, quali sono le ragioni? Come abbiamo detto, tali condizioni ricordano il ciclo di rialzo dei tassi iniziato a metà degli anni Duemila. Anche allora “i mercati azionari avevano segnato un rialzo, mentre i rendimenti dei titoli del Tesoro a lungo termine e gli spread creditizi erano diminuiti nonostante un’azione leggermente più decisa da parte della Fed”, dice la Bis, anche se all’epoca e a differenza di adesso il National Financial Conditions Index (NFCI) della Fed di Chicago, indicatore che misura il livello delle condizioni finanziarie, aveva mostrato un inasprimento. Secondo gli analisti della Bis una delle chiavi della spiegazione è l’evoluzione dei premi a termine, calati notevolmente, che ha spinto al ribasso i tassi attuali.

Vale la pena approfondire la natura e il significato dei premi a termine. Nel suo ultimo Bollettino, la Bce ci ricorda che “il livello e la pendenza della curva dei rendimenti possono essere influenzati agendo su due componenti dei tassi di interesse a lungo termine, vale a dire le aspettative e il premio a termine. La prima componente rispecchia le aspettative del mercato sull’andamento futuro dei tassi di interesse a breve termine, che sono influenzati in maniera più diretta dai tassi di riferimento. Il premio a termine rispecchia i rendimenti aggiuntivi che un investitore riceve quale compensazione per l’esposizione al rischio di durata finanziaria, ovvero le potenziali perdite di portafoglio che potrebbero originarsi da obbligazioni con una lunga vita residua se i tassi di interesse salissero inaspettatamente”. La Bce ricorda altresì che “acquistando obbligazioni a lunga scadenza, l’Eurosistema assorbe parte del rischio di durata finanziaria che altrimenti ricadrebbe sugli investitori privati”. In pratica la banca centrale socializza un rischio e così facendo lo abbassa per i privati abbassando di conseguenza il premio di questo rischio. Questo sommandosi all’effetto “annuncio” sui tassi di riferimento contenuto nelle forward guidance, genera l’effetto che deprime i tassi a lungo che, checché ne dicano i modelli macroeconomici, dipendono perciò significativamente dall’azione delle banche centrali. E le banche centrali lo sanno bene: “Comprimendo il premio a termine, l’acquisto di titoli esercita una pressione sui tassi di interesse a più lungo termine in modo da rendere l’indebitamento a lungo

termine meno oneroso e, così facendo, sostiene gli investimenti e il consumo di beni

durevoli”.

Chiudiamo la parentesi e torniamo alla rassegna Bis. Sia nell’episodio di metà anni Duemila che in quello contemporaneo, “la riduzione dei premi a termine stimati ha più che compensato la revisione al rialzo delle aspettative sul futuro andamento dei tassi di interesse a breve termine”. Ma “il recente calo dei premi a termine è persino più sorprendente adesso rispetto al 2005, in quanto l’attuale processo di progressiva

riduzione del bilancio è specificamente volto ad allentare la pressione sui premi a

termine, compressi dagli acquisti di attività su larga scala”. Insomma: i premi si sono ridotti malgrado l’annuncio che sarebbero diminuiti gli acquisti di titoli da parte della BC. Qualcosa insomma, sembra esser sfuggito al controllo degli apprendisti stregoni monetari. E ciò potrebbe essere la diretta conseguenza del fatto che hanno comunicato fin troppo esaurientemente ai mercato i propri intendimenti, insistendo sulla loro gradualità, sia relativamente al livello dei tassi che a quello dell’alleggerimento dei bilanci della banche centrali L’azione di restrizione ha perso di credibilità, ossia non ha funzionato, perché le banche centrali hanno credibilità: ecco il nostro squisito paradosso. Il paradosso delle restrizioni accomodanti, che sono tali perché immaginate e realizzate lungo il sottile crinale di un debito comunque in crescita che deve essere servito e che minaccia sfracelli qualora la sottile patina di ghiaccio sulla quale pattinano felici i trader dovesse crinarsi. “Ci troviamo ancora di fronte ad alti livelli di debito – avvisa Borio-, nelle valute sia locali sia straniere, e a valutazioni spumeggianti, sostenute a loro volta dai bassi rendimenti dei titoli di Stato, il benchmark per la valutazione di tutte le attività. Inoltre, più si protrarrà la fase di assunzione di rischio, più potrebbero crescere le esposizioni in bilancio. La quiete sul breve periodo si ottiene a scapito di possibili turbolenze nel lungo periodo”. Gli abissi del caos finanziario non sono spariti. Sono sotto quella patina sottile di ghiaccio. E laggiù fa molto freddo.