Categoria: Annali

L’eurozona spende e il Pil si espande

Un bel grafico diffuso dalla Bce nel suo ultimo bollettino economico, racconta meglio di mille parole un settennio di storia economica dell’eurozona e ci consente di trarre alcune interessanti osservazioni, che è bene sottolineare e ricordare, visto che tendiamo a dimenticare ciò che ci insegna la storia.

A quelli che non hanno dimestichezza con le astruserie delle statistiche economiche ricordo che il pil, che volgarmente viene utilizzato come indicatore della crescita economica di un paese, si compone di alcuni aggregati macroeconomici la cui somma algebrica determina il risultato finale. Se volete rinfrescarvi la memoria, potete leggere questo, mentre se siete interessati alla storia del pil, quest’altro.

Detto ciò, guardiamo da vicino le nostre componenti. Ricordate che la linea blu, che mostra l’andamento dell’indicatore, è la determinante del saldo di queste grandezze macro. La prima cosa che salta all’occhio è che l’eurozona è uscita definitivamente dal suo periodo “azzurro”, quello vale a dire in cui l’export netto (istogramma azzurro) era l’unica componente positiva, senza peraltro che ciò bastasse a garantire all’area una crescita positiva. E sarebbe strano il contrario: pensare che una regione che ospita alcune centinaia di milioni di persone possa crescere solo esportando beni e servizi appartiene a una certa seduzione mercantilista che ha sempre allignato dalle nostre parti, ma certo non è molto sensato. Peraltro, l’epoca mercantilista dell’eurozona, durata alcuni trimestri fra la metà del 2011 e quella del 2013, coincide col periodo peggiore del settennio, come si può osservare anche dal grafico sotto, che è bene leggere insieme a quello del pil.

Come si può osservare, il tasso di disoccupazione supera il 12% proprio a metà del 2013, come è logico aspettarsi in un’area dove nel frattempo gli investimenti e i consumi privati erano collassati. L’export netto ha ammortizzato la crisi, ma non poteva certo farla sparire. O, se volessimo dirla in altro modo, possiamo pure esportare fino a morire, ma alla fine è esattamente ciò che succede se esportiamo e basta.

Se facciamo un salto nel tempo e arriviamo al 2017, osserviamo che il contributo dell’export netto, oltre a sembrare più legato alla stagionalità che a questioni strutturali – sostanziale compressione della domanda interna in alcuni paesi – ha assunto una valenza fisiologica, e quindi un peso specifico relativo quando prima era assoluto. Oggi l’export netto concorre alla crescita del pil, ma le sue determinanti principali sono gli investimenti e la domanda per consumi, privata e pubblica. In sostanza, pure se l’eurozona rimane sostanzialmente eccedentaria sul commercio, la sua crescita ne viene assai poco influenzata, dipendendo piuttosto dal fatto che finalmente gli eurodotati si sono decisi a spendere i soldi, di cui sono abbondantemente forniti, investendo e consumando. “La domanda interna – scrive la Bce – in particolare la spesa per investimenti fissi, ha continuato a fornire il principale contributo, coadiuvata, in misura minore, dalle esportazioni nette e dalla variazione delle scorte”. E spendendo l’eurozona si espande: “Dal lato della produzione, l’attività economica si è espansa, con una forte crescita del valore aggiunto nell’industria (escluse le costruzioni) e una crescita lievemente inferiore nei settori delle costruzioni e dei servizi”. Ditelo a chi rimpiange l’eurozona mercantilista.

Cronicario: MAlitalia crescerà ancora malgrado la Fornerò

Proverbio dell’8 gennaio Non è il sapere che è difficile, ma il fare

Numero del giorno 233.000.000.000.000 Debito globale al III trimestre 2017

Tornare dalle vacanze e leggere Padoan che promette a un noto quotidiano milanese che “L’Italia crescerà ancora”, mi provoca una reazione automatica poco onorevole.

Specie dopo aver scorso l’intervista insieme al programma economico dei tre poli, e vi faccio grazie di una “l”, che si contendono i nostri voti per l’imminente elezione parlamentare. Siccome non riesco a scriverle, queste perle di politica economica, anche perché sorprendentemente simili, ve le faccio vedere.

Questa è la versione sovranista. Notate l’effendi, che sta a significare che coi soldi nostri siamo padroni a casa nostra. E apprezzate la tonalità vagamente anni ’70 alla quale tale nostalgia palesemente s’ispira.

Questa invece è la versione ‘sticazzista, nel senso di “chissenefrega di quanto mi costa, intanto io spendo”. A differenza di quella sovranista, che appare cupa e retrò, la versione ‘sticazzista si denota per una coloritura soave che lascia trasparire il gusto per l’effimero tipico di una certa Italia da bere che abbiamo conosciuto un trentennio fa. Un’Italia da cocktail e da show.

Questa invece è la versione trumpiana, limite per x che tende a infinito dell’allegria di bilancio d’invenzione keynesiana, che soddisfa il doppio requisito di spendere e insieme far crescere, e quindi rimuove pericolose crisi di coscienza del tutto nocive in campagna elettorale. La nouvelle vague del XXI secolo. Questa seduzione alligna specie fra i politici di più buone maniere. Capirete che tragedia. Le tre anime, che diventano una nel segreto dell’urna, si contendono la platea degli elettori, elencando le più fantasiose motivazioni di spesa, dalla rimozione delle tasse universitarie a quella del canone Rai, a quella della legge Fornero, detta anche Fornerò perché in un modo o nell’altro la riforma delle pensioni tornerà a galla alla prima crisi. Altre amenità ve le risparmio perché tanto ce le proporranno in tutti i modi da qui al 4 marzo, quando finalmente convoleremo a elezioni. Vi chiederete perché mai da noi le elezioni suscitino così tante attenzioni. Io un sospetto ce l’ho.

Poi magari mi sbaglio. Ma su una cosa covo una ragionevole certezza: l’Italia crescerà ancora, proprio come dice Padoan. Almeno quella dei debiti. Quanto al resto, chissà. Per dirne una, il ministro Calenda ci ha fatto sapere che sono rimasti in gara tre soggetti per conquistare Alitalia e che a giorni si deciderà con chi convolare, stavolta in trattativa esclusiva per le nozze. Un dossier che certo qualche danno può provocare, sempre ricordando le imminenti idi di marzo del governo e l’indotto politico della ex compagnia di bandiera. Alitalia, d’altronde, è uno dei malanni cronici del nostro paese che perciò a buon diritto merita di essere ricordato nel nostro cronicario.

Esattamente come merita di essere altrettanto ricordato, in questa alba di nuovo anno, il notevole contributo che la Cina ha dato alla crescita globale.

Sempre quella del debito, intendevo. Se vi spaventa il fatto che siamo passati dal 246% di debiti sul pil del 2002 al 327% nel 2017 vuol dire che non avete abbastanza fegato per l’attualità. Viviamo tempi frizzanti.

E se non vi sta bene, fatevi un drink liscio.

Buon 2018.

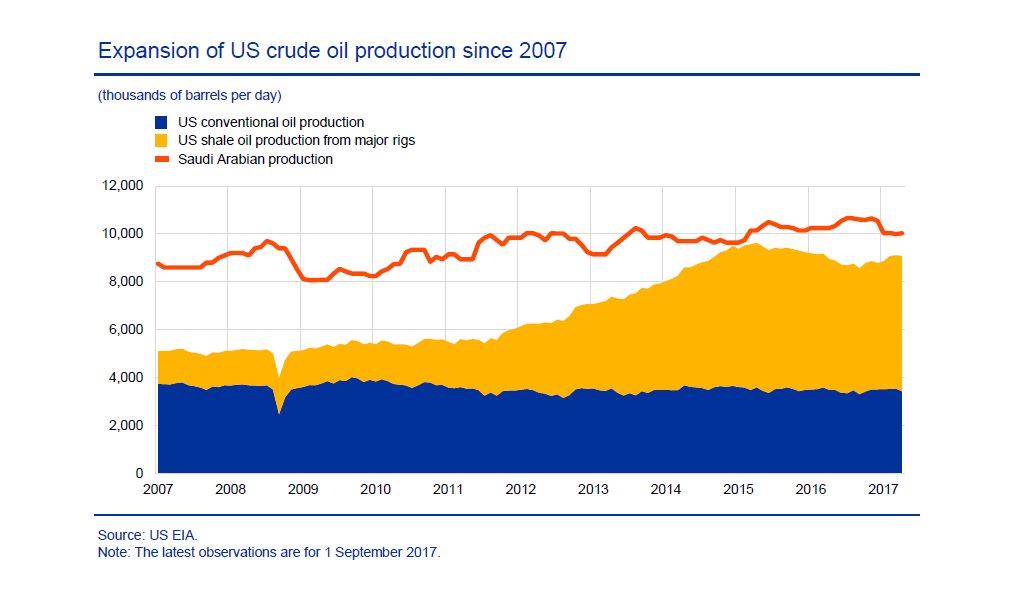

La rivoluzione Usa dello shale oil spiazza Russia e Opec

La rivoluzione dello shale oil ha trasformato gli Usa in un serio concorrente di Russia e Opec talché i vecchi produttori hanno finito col trovarsi spiazzati di fronte all’incredibile accelerazione statunitense.

Questo grafico è più che sufficiente a dare un’idea di quello che successo in questi ultimi dieci anni. E serve anche a capire perché la Bce abbia deciso di dedicare alla rivoluzione dello shale made in Usa una approfondimento nel suo ultimo bollettino economico. Il prezzo del petrolio, infatti, è una delle componenti più volatili che influenza l’inflazione, ossia ciò di cui la banca centrale dovrebbe occuparsi. Sicché capire in profondità la rivoluzione della shale, che influenza decisamente il prezzo del petrolio, serve a fare previsioni ragionevoli sull’andamento generale dei prezzi. Abbiamo visto all’inizio di quest’anno come l’accordo del 30 novembre 2016 siglato all’interno dell’Opec e poi accettato dalla Russia sui tagli di produzione sia servito a rimettere in equilibrio la domanda e l’offerta di petrolio divenuta sovrabbondante. Nei primi mesi di quest’anno l’effetto sui prezzi del petrolio, cresciuti rapidamente, è stato rilevante e quello sugli indici di inflazione altrettanto, anche se poi si è esaurito. E tuttavia il fatto che l’accordo fra Opec e Russia sia stato prolungato a tutto il 2018 dimostra che l’ingresso degli Usa fra i grandi produttori, ormai anche esportatori (vedi grafico), abbia costretto Opec e Russia a rivedere sostanzialmente le loro strategie.

Oggi gli Usa rivaleggiano con l’Arabia Saudita quanto a capacità produttiva e dopo la rimozione del ban sull’export di greggio iniziano a rivaleggiare anche sui mercati internazionali, che nel caso del petrolio non vuol dire solo scambio di merce per denaro, ma anche peso geopolitico. E così lo shale oil, che nasce come fenomeno prettamente domestico, nell’arco di pochi anni è diventata una rivoluzione globale, come spesso accade con le cose statunitensi. Tanto è vero che “le decisioni dell’Opec – riporta il bollettino Bce – sono state particolarmente influenzate dall’evoluzione delle condizioni di offerta negli Stati Uniti”. A novembre del 2014, ad esempio, l’organizzazione rimosse le quote nel tentativo di recuperare spazi di mercato, riuscendoci ma al costo di un crollo delle quotazioni del greggio arrivate quasi alla metà di prima. Il costo di questa politica fu gravoso per il paesi Opec, la cui economia dipende sostanzialmente dalla vendita di risorse energetiche, al punto che si arrivò praticamente per sfinimento all’accordo di novembre 2016 non a caso appoggiato anche dalla Russia, anch’essa notevolmente danneggiata dal calo dei prezzi. Anche i produttori di shale statunitensi, dal canto loro, subirono danni, ma complessivamente riuscirono a sostenerli. Il grafico ci consente di osservare il calo della produzione lungo tutto il 2015, nel tempo che si consumava la deflazione petrolifera, e la conseguente ripresa dal finire del 2016, quando l’accordo di Vienna del 30 novembre si materializzò. In sostanza, come nota anche la Bce, i produttori di shale si sono dimostrati resilienti alla crisi dei prezzi e fortemente reattivi al suo terminare. E questo conferma che gli Usa sono entrati pesantemente nel grande gioco dell’energia spiazzando Russia e Opec che di questo gioco erano i mazzieri.

Prima dell’epoca shale, infatti, il boccino stava in mano ai produttori tradizionali. Il grande rialzo dei prezzi osservato dal 2003 al 2008, quando il petrolio passò da 23 dollari al barile a 145, fu causato secondo l’analisi della Bce dalla circostanza che mentre la domanda aumentava, spinta dai consumi (cinesi e non solo) in crescita, l’offerta rimaneva tirata. “La preferenza dell’Opec – riporta il bollettino – secondo alcune analisi empiriche era di mantenere il mercato teso per sfruttare il suo rinnovato potere di influenzare l’equilibrio del mercato”. Questo mentre i paesi produttori non Opec “provavano a seguire il passo dei consumi crescenti”. Il rialzo dei prezzi ebbe come conseguenza non intenzionale un generoso flusso di capitali verso l’industria dello shale, che a quelle quotazioni risultava molto conveniente. Tanto da fare entrare nel gioco anche compagnie di taglia media che contribuirono a far decollare la produzione.

La crisi fece crollare l’attività economica e di conseguenza la domanda di greggio. Le quotazioni scesero sotto i 40 dollari all’inizio del 2009. La risalita del greggio su favorita dal taglio sostanziale della produzione Opec, circa tre milioni di barili al giorno, che fu completamente eliminato solo nel 2012. Ma nel frattempo l’età dello shale, come la chiama la Bce, stava saldamente mettendo radici. L’epopea della shale si può dividere in tre fasi, quella da gennaio 2011 alla metà del 2014, quella che seguò da allora all’ottobre del 2016 e quella iniziata a novembre 2016 fino all’aprile di quest’anno e che in qualche modo prosegue ancora. “A ognuno di questi periodi – spiega il bollettino – corrisponde un cambiamento importante delle posizioni Opec e dei prezzi del petrolio”. Ciò a dimostrazione del fatto che fra i due litiganti che si disputavano l’egemonia sul mercato, ossia l’Opec sostanzialmente guidato dall’Arabia Saudita, e i paesi produttori non Opec, con la Russia capofila, si è insinuato un terzo – gli Usa – che di fatto hanno goduto i vantaggi di questa straordinaria rivoluzione.

Il primo periodo dei tre considerati vede la quota della produzione Usa su quella globale crescere da 7 al 12%, con un incremento del 54% dei barili pompati: erano 5,4 milioni al giorno all’inizio del 2010, diventano 9,5 milioni alla fine del 2014. Gran parte di questo progresso si deve ai siti Eagle Ford e della regione Permiana, noti alle cronache specialistiche. Nel frattempo i paesi non Opec diminuivano la produzione, in particolare Norvegia, Messco e Regno Unito, mentre l’Arabia Saudita la aumentava compensando anche i cali di alcuni paesi mediorientali afflitti da tensioni politiche. L’impatto dei produttori shale sulle dinamiche globali del mercato, in questa prima fase rimane contenuta. I produttori Opec puntano a mantenere il prezzo intorno ai 100 dollari al barile, almeno in Europa.

Alla fine del 2013 l’espansione della produzione shale era alle stelle. Come conseguenza le riserve esplosero dai due miliardi di barili del 2011 agli 11,6 miliardi di barili nel 2015. I produttori tradizionali si rendono conto che una nuova variabile è entrata nel grande gioco e l’opec, in particolare, vede un attore emergente che minaccia di scompaginare equilibri pazientemente perseguiti. Peraltro, sempre nel 2014, altri produttori non Opec, Brasile, Russia e Canada, aggiunsero un altro mlioni di barili di produzione sul mercato. ciò produsse due conseguenze: l’opec perse quote di mercato e la offerta superò ampiamente la domanda.

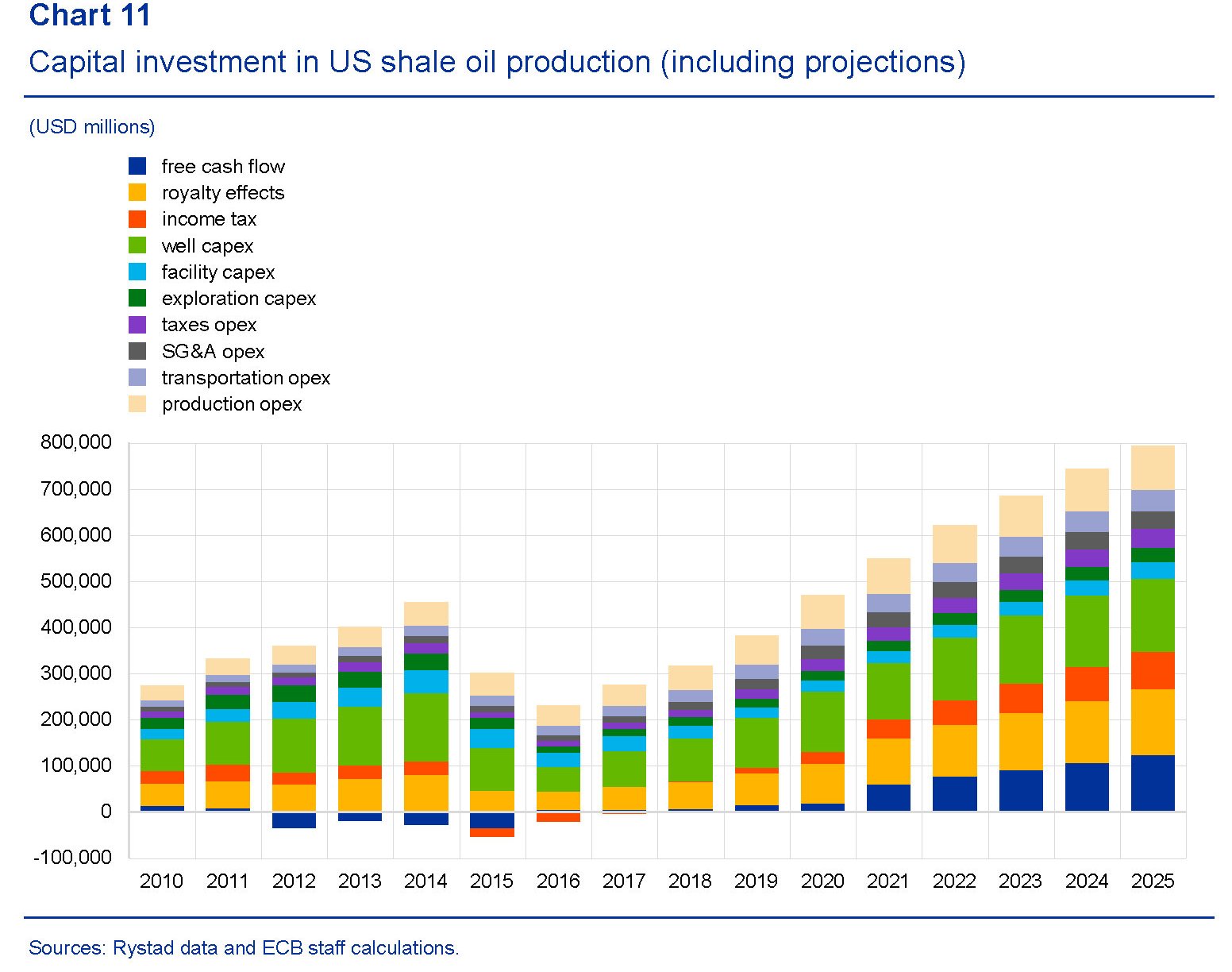

Ciò indusse l’Opec a cambiare nuovamente strategia. Gli esperti avevano sotto stimato non solo il livello di produzione dello shale, ma anche la durata di questa rivoluzione che secondo le ultime proiezioni ora sarebbe dovuta durare almeno fino al 2030. “Lo shale oil ha modificato il mercato permanentemente”, sottolinea il bollettino. I produttori tradizioni si rendono conto che tenere i prezzi alzi avrebbe continuato a favorire lo sviluppo di questa tecnologia. Così l’Opec, nel novembre 2014, decide di abbandonare le quote di produzione nel tentativo di recuperare quote di mercato. Ciò aggiunse pressioni al ribasso ai prezzi col risultato di scoraggiare gli investitori sullo shale. Ma se il pensiero era quello di metterli fuori mercato, il risultato fu molto differente. Qualcuno fu espulso, ma altri impararono ad efficientare i costi di produzione, La politica dei bassi prezzi è servita in sostanza a insegnare ai produttori shale a tagliare i costi. “L’industria shale è sopravvissuta attraverso fusioni e acquisizioni, con la compagnie più piccole assorbite da quelle grandi”, spiega la Bce. e così che lo shale è sopravvissuto anche a prezzi arrivati a 30 dollari al barile. e così si arriva al terzo periodo, da metà 2014 a metà 2017, quando sono i fattori dell’offerta a guidare i prezzi. I paesi Opec, pressati dalle tensioni fiscali patite a causa dei bassi prezzi, devono di nuovo cambiare strategia. E si arriva così all’accordo di novembre 2016 per il taglio della produzione.

Alla fine di questa storia, arriviamo a settembre 2017, con l’Opec che ancora quota il 42% dell’offerta globale di petrolio e l’industria Usa dello shale che ha recuperato e poi superato il record di produzione del 2014. Per i produttori shale il petrolio a 50 dollari e già un ottimo affare. Per questo lo shale “rimarrà un fattore importante nella produzione di petrolio anche in futuro”, osserva la Bce. Gli investimenti sono previsti in aumento rispetto al passato, quando già erano stati rilevanti.

e la produzione è prevista in aumento. Questa piccola rivoluzione dovrebbe proseguire almeno per i prossimi quindici anni, almeno finché non si prevede che la produzione raggiunga il picco negli Usa. In ogni caso, nulla sarà più come prima.

Cartolina: L’economia dei record

Son quasi dieci anni che maciniamo eventi eccezionali che inaugurano primati. Si cominciò col fallimento di Lehman Brothers, che inaugurò il primato del Tarp, un assegno da 700 miliardi firmato dal governo per salvare il sistema finanziario Usa. Il prodotto interno del mondò collassò in stile Grande Depressione, inaugurando quella che ormai viene ricordata come Grande Recessione. Tutti i governi, con le loro banche centrali in testa, dovettero fare whatever it takes per arrestare la macchina della sfiducia che produceva disoccupati senza sosta e così facendo raggiungevano nuovi primati, a cominciare da quello del loro debito pubblico. L’aggettivo storico ormai si spreca nelle cronache economiche, inflazionandosi al punto da non emozionare più. Pure adesso che il debito al consumo delle famiglie statunitensi ha raggiunto il suo massimo del 26% sul reddito, livello mai osservato negli ultimi sessant’anni, si esita a utilizzare l’aggettivo storico, o parlare almeno di record. Quando tutto è storico e dietro ogni numero c’è un record non c’è più lo straordinario. C’è la regola. La regola di crescere sempre. E i debiti non le sfuggono.

Cronicario: Se questo è il lavoro, W le pensioni

Proverbio del 21 dicembre L’aceto regalato è più dolce del miele

Numero del giorno: 1.920.000 Produzione Eni di barili di petrolio nel 2017

Poi dice che uno vuole la pensione. E ti credo. E’ un inferno là fuori. Il lavoro intendo. E se non ci credete, date un’occhiata alle cronache che hanno ispirato il vostro Cronicario di oggi.

Nei primi 11 mesi di quest’anno l’ispettorato del lavoro ha effettuato oltre 150 mila controlli in aziende di casa nostra trovando irregolarità nel 65% dei casi, che sembra un tantino esagerato anche in un paese devastato dalla burocrazia come il nostro. Fra questi 150 mila sono stati trovati quasi 44 mila lavoratori in nero, che magari hanno pure i vantaggi statali riservati ai poveracci senza lavoro, oltre a far salire i tassi di disoccupazione, il numero degli inattivi e tutte quelle mestizie che ci raccontano.

E stendiamo un velo sulle condizioni di lavoro di questi “neri”, ferie, malattia e altre amenità, per la semplice ragione che non le conosciamo. Allora un dice: vabbé il nero è l’eccezione, per fortuna c’è la regola. Nel senso di quelli messi in regola. E come no, fatevi due risate.

L’Osservatorio del precariato Inps ci regala alcune perle di saggezza che vi faranno passare un sereno Natale. Nei primi dieci mesi del 2017 sono stati attivati 1,33 milioni di contratti a tempo indeterminato, in calo del 2,7% rispetto all’anno scorso nello stesso periodo, visto che le cessazioni sono state 1,343 milioni nel frattempo. Complessivamente i posti di lavoro sono aumentati di 729 mila unità, ma solo perché sono cresciuti quelli a termine (+28%) e dell’apprendistato (+26,3%) che hanno compensato il calo di quelli a tempo indeterminato.

E anche qui stendiamo un velo pietoso sulle condizioni di questo lavoro perché non è abbastanza natalizio raccontare di part time a termine pagati a 400 euro al mese. Meglio quindi tenersi sulle generali e raccontare dell’autentico boom del nostro mercato del lavoro: quello dei contratti a chiamata. Da quando hanno abolito i voucher sono cresciuti del 126%.

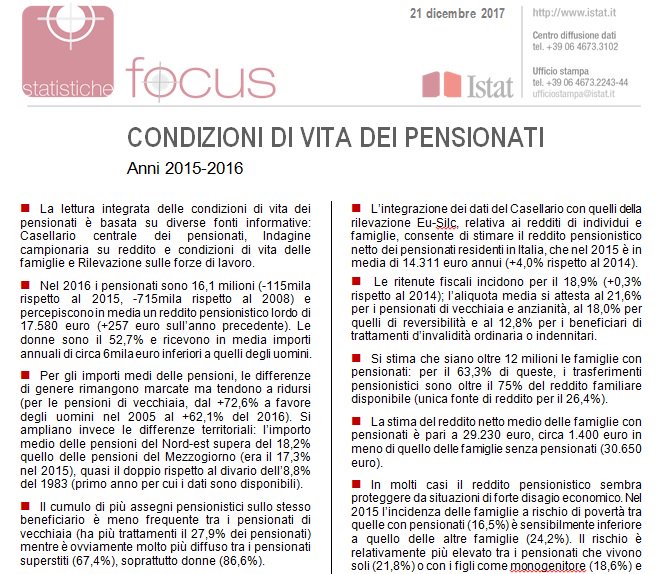

Di fronte a questo teatrino vagamente scoraggiante capite bene perché risulti così seducente l’isola felice della pensione pure a vent’anni. Per farvi un’idea di come vadano le cose laggù, leggetevi l’ultima release di Istat dedicata proprio ai nostri cari, nel senso di amati e dispendiosi, pensionati.

Ma non illudetevi, anche il paradiso non è più quello di una volta. Perché è pur vero che in media aumenta il reddito, ma i pensionati diminuiscono e con loro anche la pensione dei nuovi arrivati rispetto a quelli che ce l’hanno già. E’ un paradiso che si avvia a diventare un purgatorio. Meglio godersi il nostro piccolo inferno quotidiano, quindi. Almeno da vecchi e (im)probabili pensionati saremo abituati.

A domani.

Il segreto del successo dell’industria cinematografica UK

Vale la pena spendere qualche riga e raccontare dello straordinario successo dell’industria cinematografica britannica, che in meno di un decennio ha visto crescere il suo valore aggiunto lordo da meno di due miliardi a quasi otto. Non sarà Hollywood, che come sappiamo primeggia indisturbata nell’economia dell’immaginario, ma è comunque un risultato assai lusinghiero.

Non stupisce perciò che l’istituto di statistica britannico abbia dedicato un approfondimento a questo settore dove si concentrano studi prestigiosi e trovano casa film del calibro di Star Wars e Paddington. Lettura istruttiva perché oltre a snocciolare le cifre di questo invidiabile successo, l’istituto tenta anche di comprenderne le ragioni che alla fine hanno a che fare con la politica fiscale.

Vediamo prima i numeri. L’audiovisivo Uk fa scintille, al cinema come in tv. Crescono le produzioni, che hanno superato i 2,5 miliardi di valore nel 2016 quando nel 2008 erano negative per 500 milioni, ma aumenta anche il settore della distribuzione da meno di 1,5 miliardi a oltre 3,5, e migliora, anche se di poco, anche la post produzione, mentre rimane piatto il settore delle proiezioni. I film ormai si vedono sul telefonino. Di conseguenza è cresciuta parecchio anche l’occupazione: gli addetti del settore produzioni sono cresciuti di quasi il 50% fra il 2009 e il 2016 e ormai sfiorano le 22 mila unità.

La scintilla che ha fatto scoppiare questo piccolo incendio benefico sarebbe da individuarsi, secondo l’Ons, nel Creative industries tax reliefs, un programma di incentivi fiscali introdotto nel 2007 per l’industria cinematografica e più tardi esteso anche alla tv, l’industria dei videogames, le animazioni e i programmi per bambini. Queste norme “hanno giocato un ruolo importante nell’attrarre produzioni a grande budget nell’UK”. Il programma consente di avere rimborsi in contanti fino al 25% dei costi sostenuti per i film girati nel paese fino a un massimo dell’80% delle spese principali del film. Per ottenere questa agevolazione il film deve essere considerato come “British” e superare un “cultural test”. Questo consiste nel valutazione su quanto la storia, il setting, la produzione e la crew siano britannici (o almeno provenienti dall’eurozona). In alternativa deve esserci un programma ufficiale di co produzione da un paese con il quale l’Uk ha siglato accordi reciproci.

Il Tax reliefs sembra aver prodotto effetti positivi. Negli ultimi dieci anni quasi 2.000 film sono stati girati sotto la sua egida, fra i quali diversi blockbusters. Dal 2007 il governo ha versato 2,3 miliardi di rimborsi fiscali a fronte di circa 9 miliardi spesi per fare film in UK, gran parte quindi dei 12,2 miliardi spesi complessivamente. In sostanza l’espediente di spendere denaro per farne arrivare di più sembra abbia funzionato perché, aldilà dei flussi finanziari, è tutta l’industria che si è rianimata. L’intervento pubblico, quando è intelligente e ben gestito, fa solo bene. Specie quando restituisce denaro all’economia.

Gli Usa e la seduzione ingannevole delle barriere commerciali

Può sembrare ozioso ripetere cose che a molti sembrano ovvie, ossia che l’apertura commerciale favorisca un’economia aldilà dei deficit che può originare, esattamente come l’apertura agli scambi interpersonali genera più vantaggi degli indubitabili fastidi che pure ne derivano, ma ciò dipende dal fatto che oggi l’ovvio è diventato elitario mentre furoreggiano seduzioni ingannevoli divenute assai popolari da quando illustri uomini politici li hanno messi alla base delle loro campagne elettorali. Una di queste seduzioni ingannevoli, dalla quale si pensava di essere guariti dopo il disastro degli anni ’30 del secolo scorso, ma che evidentemente abbiamo rimosso, è quella del nazionalismo economico di stampo mercantilista, ossia il pensiero che un’economia dovrebbe trovare in se stessa la forza e la capacità necessaria ad assicurarsi il benessere senza dover ricorrere alle merci altrui, o quantomeno esporti assai più di quanto importi, che in quel tempo disgraziato nutrì ambizioni autarchiche e molte rovine.

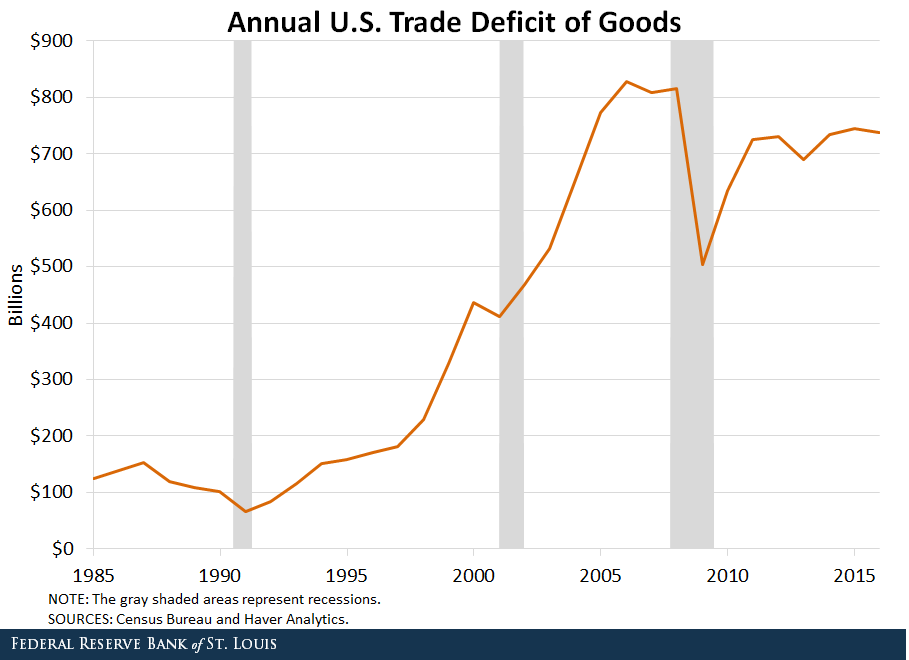

Tale pensiero è diventato quasi un’ossessione negli ultimi anni. Alcuni ipotizzano che a scatenare certe nostalgie sia stata la crescente diseguaglianza che per una serie di ragioni viene associata alla globalizzazione, e quindi alla aumentata mobilità di cose e persone. Questa almeno è la tesi di un ricercatore della Fed di S. Louis che ha pubblicato un post che contiene una domanda molto interessante: “Il nazionalismo economico beneficerebbe gli Usa?”. Domanda attuale, peraltro, visto che il presidente statunitense non perde occasione per lamentare la situazione commerciale Usa, pesantemente deficitaria, e accusare i partner eccedentari di scarso fairplay. Questo grafico ci ricorda quale sia la situazione commerciale statunitense.

Notate che l’impennata del deficit Usa si osserva negli anni ’90 e nei primi anni Duemila. Casualmente (?) il primo periodo di crescita del deficit coincide con il più lungo periodo di crescita del pil registrato dal dopoguerra negli Usa. Il secondo periodo di aumento del deficit commerciale con un altro periodo di espansione, durato oltre sei anni che ha coinciso con l’ingresso della Cina nel WTO e quindi con l’internazionalizzazione delle sue merci. Notate altresì come il deficit abbia ripreso a crescere dal 2009, ossia da quando gli Usa hanno ripreso il loro percorso di crescita che ormai ha superato i 100 mesi consecutivi.

Gli Usa, come si può osservare, hanno un deficit significativo sulla bilancia delle merci. Ma questo, sostiene il nostro economista, non è necessariamente un problema. Oltre ad essere associato con periodi di crescita, come abbiamo visto, il deficit è anche associato “con una maggiore vitalità degli Usa, con consumi e investimenti al rialzo e una crescita dell’ottimismo”. Ed è anche facile capire perché: “Import ed export sono due facce della stessa medaglia, quanto più l’uno si espande, tanto deve espandersi anche l’altro. Questo è un processo critico per guadagnare dal commercio”. Il problema è quando l’export non tiene il passo dell’import. Ma anche qui bisogna capirsi. “Uno studio recente – scrive – mostra che i guadagni che il mercato del lavoro Usa ha ricavato dall’export hanno superato le perdite causate dall’import fra il 1995 e il 2011”. Argomento che certo non piacerà a chi sogna barriere commerciali contro la disoccupazione. Ma ancor di meno piacerà la considerazione che queste barriere possano essere inefficaci contro la disoccupazione. “Il progresso tecnologico e l’automazione incentiveranno i datori di lavoro a diminuire i posti di lavoro che possono essere facilmente sostituiti da macchine”. Infine, piacerà ancor meno la considerazione del nostro economista secondo il quale “invece di attribuire i deficit commerciali all’apertura commerciale dovremmo guardare ai fattori macroeconomici dietro questi deficit”. Anche perché questa osservazione richiede pazienza, riflessione e obiettività. E viviamo pur sempre nel periodo dell’emozione social.

I patrimoni esteri pagano la dolce vita dell’UK

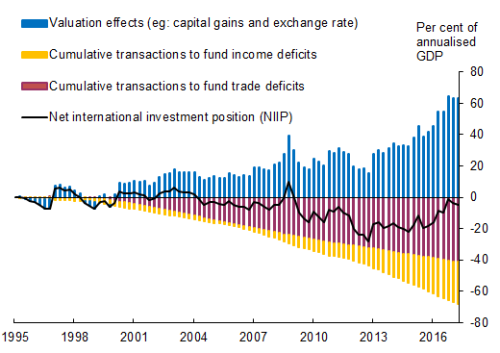

Ora che fischia sempre più forte il vento della Brexit, val a pena spendere un po’ di tempo a interrogarsi sui possibili sviluppi futuri dell’economia britannica partendo da un dato che giustamente è stato messo in rilievo in una recente analisi pubblicata dagli economisti della Banca d’Inghilterra: il deficit del conto corrente UK nelle sue transazioni con l’estero. Ricordo che ogni paese, effettuando scambi col resto del mondo, genera attivi e passivi, sotto forma di crediti e debiti che possono riguardare merci, servizi o semplicente trasferimenti di denaro per investimenti diretti o di portafoglio. In generale questi flussi, sommandosi algebricamente, generano un saldo che può essere un surplus o un deficit. In quest’ultimo caso questo deficit, che in sostanza implica un consumo superiore alle proprie entrate, genera obbligazioni – e quindi debiti – che devono essere finanziati.

In tal senso gli osservatori guardano a un deficit di conto corrente eccessivo e persistente come a una possibile causa di instabilità finanziaria, esponendo il paese al rischio dei cosiddetti sudden stop: improvvise interruzioni di finanziamenti dall’estero che scompensano la stabilità finanziaria di un paese. Noi italiani abbiamo visto qualcosa di simile all’opera sul finire del 2011, quando esplose la crisi dello spread. La mancanza di denaro, è chiaro, fa salire il costo per il paese che ne abbisogna.

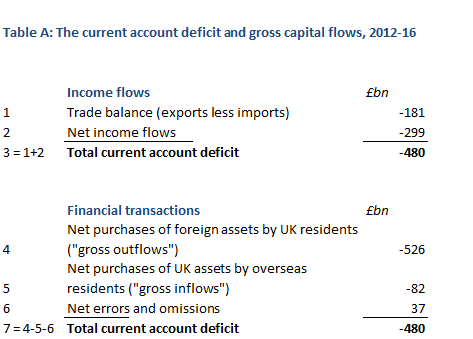

Il dato britannico espone un deficit del 5,9% del pil nel 2016, il più ampio da quando sono cominciate le raccolte ufficiali dei dati nel 1948, che in teoria sottopone l’UK alla “generosità degli stranieri”, ossia di coloro che questo deficit devono finanziarlo con i loro prestiti. La dolce vita dei britannici ha un costo salato e notoriamente non esistono pasti gratis. Senonché, nota il nostro autore, “se guardiamo ai flussi lordi anziché a quelli netti di capitale si osserva che dal 2012 gli afflussi di capitali dall’estero sono stati molto limitati in confronto con i livelli passati”. Emerge infatti che l’UK abbia beneficiato “da crescenti guadagni di capitale sui passati investimenti esteri e li ha usati per finanziarie le sue spese”. Insomma, i rentier inglesi, che certo hanno una tradizione antichissima alle spalle, sono stati capaci di finanziare con il ricavato dei propri investimenti esteri il deficit di partite correnti, un po’ come accadeva un secolo fa. Questo consumo di risorse accantonate ha il vantaggio, scrive il nostro economista, di portare assai meno rischi per la stabilità finanziaria rispetto al confidare sui prestiti esteri. Ma soprattutto ci dice molto sulla fisionomia dell’economia britannica. “Piuttosto che un povero che si affida alla carità degli stranieri, – scrivono gli autori – l’UK è come un membro della nobiltà terriera che usa i suoi investimenti esteri per finanziare gli eccessi del suo lifestyle”. Peccato ci siano già passati i gentiluomini inglesi. E non è finita bene.

Qualche dato in più aiuterà a dimensionare al meglio la questione. Il conto delle merci britannico, che è una delle componenti del conto corrente della bilancia dei pagamenti, è in deficit dal 1998, e per giunta consistentemente. Il saldo primario dei redditi, che è un’altra componente del conto corrente, si è deteriorato sensibilmente a partire dal 2011, forse a causa di un calo dei profitti delle compagnie multinazionali che fanno base a Londra. Un modo per finanziare questi investimenti è che l’estero compri asset fisici o finanziari in Uk per far entrar la valuta che serve a pareggiare i conti. Ma questo non si è verificato per i britannici. “Infatti – sottolinea – fra il 2012 e il 2016 non c’è stata alcuna generosità da parte degli stranieri: il deficit di conto corrente in quel periodo è stato di 480 miliardi di sterline e i flussi dall’estero sono stati negativi per 82 miliardi. In altre parole i non residenti hanno abbassato la quota di beni britannici in loro possesso anziché aiutare a finanziare il deficit”.

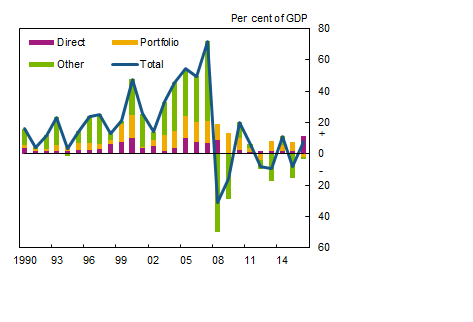

Come si può osservare dai conti finanziari della bilancia dei pagamenti, ciò che è accaduto è che i residenti hanno diminuito di 526 miliardi i loro stock di investimenti all’estero, circa il 6% del pil, più che finanziando così il deficit corrente. E’ ovvio chiedersi, sottolinea l’autore, per quanto tempo i ricchi britannici potranno continuare a finanziare con i propri patrimoni esteri i deficit correnti. La risposta è che “c’è un ampio stock di asset all’estero, pari al 420% del Pil”, quindi in teoria questo salasso potrebbe durare per decenni. Anche perché malgrado la vendita di questi 526 miliardi di asset, il valore complessivo di questi asset non è caduto dello stesso importo nel periodo considerato, grazie soprattutto al cosiddetto effetto di rivalutazione. Il valore degli asset, in sostanza, è aumentato nel tempo. Sicché alla fine la posizione netta degli investimenti esteri (NIIP), che dal 2012 si era molto deteriorata, a fine 2016 è arrivata di poco sotto lo zero.

Che vuol dire tutto ciò? Che i britannici, oltre ad essere rentier molto dotati, sono stati anche molto bravi, o fortunati. Nel 2016, osserva l’autore, la crescita delle barre blu, quindi del valore dei patrimoni esteri, è stata spinta dai movimenti valutari, sostanzialmente la svalutazione della sterlina, ma non solo: anche l’aumento di valore degli asset all’estero ha contribuito. Sulle ragioni di questo aumento, gli autori svolgono alcune congetture, ipotizzando che agli effetti valutari si siamo sommati anche capital gain. Ma la questione rilevante di policy è un’altra: l’Uk è ben attrezzata per affrontare gli eventuali venti finanziari contrari della Brexit?

Prima della crisi del 2008 l’Uk è stata destinataria di rilevanti flussi lordi di capitali dall’estero che hanno raggiunto il 60% del Pil prima della crisi. Dopo il crollo questi flussi si sono prosciugati e adesso dall’estero questi finanziamenti lordi non hanno superato il 4% del pil negli ultimi tre anni.

Abbiamo visto che per compensare questi minori afflussi i britannici hanno attinto ai loro capitali esteri, capienti abbastanza anche grazie all’aumento di valutazione determinato dalla svalutazione e ai capital gain. Ma ciò vuol dire semplicemente che la “resistenza” dell’Uk a un persistente deficit di conto corrente dipende da quella dei sui patrimoni esteri, che dipendono come abbiamo visto sia da questioni valutarie che finanziarie, sulle quali il paese può intervenire fino a un certo punto. Quindi alla domanda se l’Uk può permettersi la Brexit sarebbe saggio rispondere sì. Per adesso.

Ecco chi sono e quanto vendono i signori delle armi

E’ un mercato che gode di ottima salute, a quanto pare. E’ il mercato delle armi, che una recente elaborazione del Sipri ci consente di conoscere ancora più in profondità. L’Istituto, infatti, ha censito le prime 100 compagnie del mondo, con l’avvertenza che mancano le compagnie cinesi per la semplice ragione che i dati non sono noti. Un caveat importante, atteso che la Cina è la vera novità del XXI secolo in un mercato dominato dagli Stati Uniti, ma al quale l’Europa partecipa attivamente. La Cina, infatti, è diventata uno dei principali produttori ed esportatori, ma ancora conosciamo molto poco sia della struttura del suo settore militare, sia delle sue potenzialità. I dati sul totale delle vendite del 2016 diffusi dal Sipri, infatti, parliamo di oltre 374 miliardi di vendite, sono al netto del mercato cinese.

Se andiamo nel dettaglio, scopriamo che il fatturato 2016 è cresciuto dell’1.9% rispetto al 2015 e che l’anno scorso è stato il primo nel quale le vendite complessive sono aumentate per le prime 100 compagnie dopo un quinquennio di relativo declino. Anche se parlare di declino sembra eccessivo, atteso che la vendita di armi delle top 100 sono risultate il 38% più elevate rispetto al 2002.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cartolina: Le pensioni coreane in testa e quelle francesi nel cuore

Non so se mi impressionano più i coreani, che potrebbero andare in pensione poco dopo i 60 e invece rimangono al lavoro anche dopo i 70, o i francesi, che dovrebbero andarci un po’ prima dei 65 e invece riescono a scappare dal lavoro sul filo dei 60. Nel dubbio mi concentro su noi italiani, che secondo Ocse avremo l’età teorica di pensionamento più elevata dell’area dopo la Danimarca, talché un giovane nato nel 1996 andrà in pensione a 71,2 anni. E tuttavia, sempre secondo Ocse, abbiamo al contempo un dei gap più elevati fra l’età teorica di pensionamento e quella effettiva. Sia gli uomini che le donne la anticipano in media di oltre quattro anni. E anche le recenti modifiche discusse nell’attuale legge di bilancio confermano l’andazzo. Allora comprendo che noi italiani abbiamo la Corea nella testa e la Francia nel cuore. E al cuore non si comanda, com’è noto. Soprattutto qui da noi.