Di cosa parliamo quando parliamo di ceto medio

Esplorare il mito sul declino del ceto medio richiede buona volontà e pazienza, vista la quantità di ricerche che ha ispirato, ultima delle quali il rapporto Ocse “Under pressure: the squeezed middle class” che ha motivato questa mini serie di approfondimento. Soprattutto è necessario intendersi sul significato dei termini, cominciando proprio da quello di ceto medio, che sembra una di quelle espressione fatta apposta per andar bene a tutti pure quando ognuno ne ha un’idea diversa.

In realtà, come ogni termine che ha alle spalle un’elaborazione statistica, il termine ceto medio ha un significato preciso. Almeno per l’Ocse. E qualcuno potrà trovare singolare che magari il modo in cui l’istituto definisce gli appartenenti al ceto medio non corrisponda al suo modo di vedere la cosa. Ma questo è il bello dei luoghi comuni: sono fatti apposta per mettere d’accordo tutti anche quando significano cose diverse per ognuno.

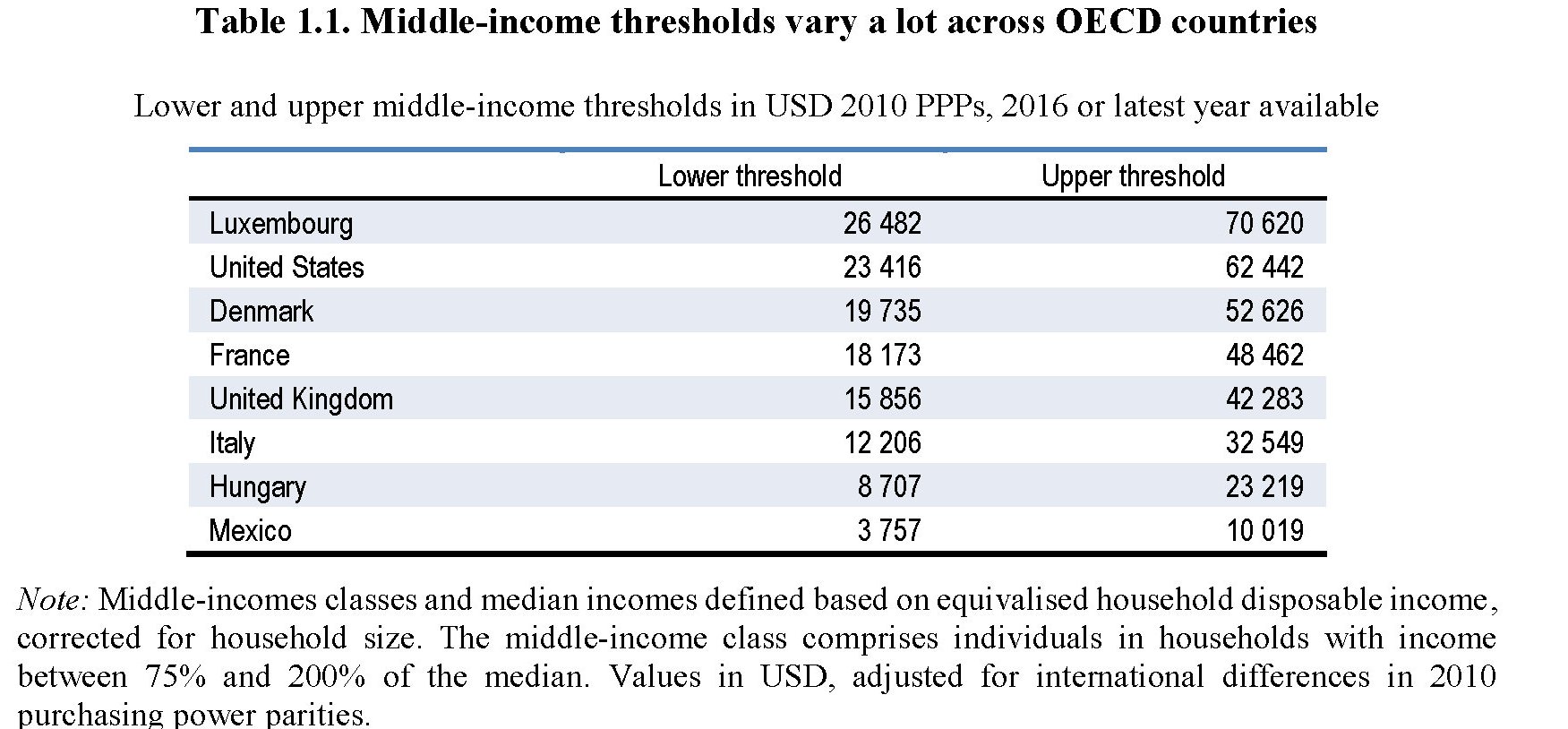

La definizione scelta da Ocse per ceto medio è parecchio ampia. In dettaglio, si classifica come appartenente al ceto medio una famiglia che abbia un reddito compreso fra il 75% e il 200% del reddito mediano del paese di riferimento. Quindi ogni paese avrà una classificazione diversa del ceto medio perché diverso è il livello del reddito mediano. Ma prima di andare a vedere nel dettaglio, è utile sottolineare un dato che dovrebbe servire a capire meglio di cosa stiamo parlando. “In media, nei paesi dell’Ocse, la percentuale di persone nelle famiglie a reddito medio, (definito come abbiamo visto, ndr) è sceso dal 64% al 61% tra la metà degli anni ’80 e la metà del 2010”. Quindi il declino del ceto medio nei paesi Ocse sta tutto in questo 3% di persone. E dovremmo chiederci in che misura sia dipeso da una discesa sotto la soglia che abbiamo visto o da una salita sopra. Si smette di esser ceto medio anche perché si diventa più ricchi, pure se su questo il mito tende a sorvolare.

Ma il punto, secondo Ocse, è un altro. “L’influenza economica della classe media e il suo ruolo di centro di gravità economica si sono indeboliti. Il reddito complessivo di tutte le famiglie a reddito medio era tre volte il reddito aggregato delle famiglie ad alto reddito tre decenni fa. Oggi, questo rapporto è inferiore a tre”. Il punto, quindi, è politico. Specie considerando che “il gruppo a medio reddito è diventato più piccolo con ogni successivo generazione: il 70% dei baby boomer faceva parte della classe media ventenne, rispetto al 60% dei millennial. La generazione del baby boom ha avuto una vita lavorativa più stabile rispetto alle generazioni più giovani”.

Questo significa che la classe media sia “sotto pressione”, come titola il paper? In effetti “i redditi medi sono a malapena cresciuti, sia in termini relativi che assoluti, nella maggior parte dei paesi dell’Ocse. Complessivamente, negli ultimi 30 anni, i redditi mediani sono aumentati di un terzo in meno rispetto al reddito medio del 10% più ricco”. Il problema quindi non è che il ceto medio non guadagna abbastanza rispetto al ceto più elevato. E qui si arriva al punto saliente: la diseguaglianza nella crescita dei redditi.

A fronte di questa cornice, che implica evidenti punti di vista, è opportuno fare un altro passo in avanti nella ricognizione dei dati, che ci consenta di quantificare per capire meglio. Cominciamo da una rappresentazione che ci permette di osservare la percentuale di classe media, cosi come definita, nei vari paesi dell’area.

Ovviamente, come abbiamo già detto, la soglia qualificante per l’appartenenza al ceto medio vari a seconda del paese considerato. In Messico il range varia dai 3.800 ai 10.000 dollari annui, negli Usa fra i 26.500 e i 70.600.

Ancora più interessante è osservare l’andamento dei redditi delle varie classi considerate, che mostra con chiarezza che l’accelerazione del reddito è direttamente proporzionale all’ammontare del reddito stesso. Per dirla in altro modo, più si guadagna, più i redditi crescono. E d’altronde, piove sempre sul bagnato, come insegnano i proverbi senza bisogno di sapere la statistica.

Purtroppo l’analisi di Ocse non risale a prima del 1985, scelto chissà perché come momento di partenza dell’osservazione. In compenso ci fa sapere che in alcuni paesi l’inclinazione della curva, ossia la crescita relativa dei redditi più elevati rispetto a quelli mediani è stata più pronunciata. Negli Usa, ad esempio, “la quota dell’1% più ricco è quasi raddoppiata dall’11 al 20% nel corso dei tre decenni fino a quasi la metà dell’incremento del reddito complessivo registrato nel periodo”. E questo ha provocato l’indebolimento del ceto medio, ossia della sua capacità “politica” di influenzare i processi.

Prima di farsi avvolgere dal sacro fuoco dell’indignazione, è opportuno farsi alcune domande. Davvero è sufficiente considerare solo il reddito per classificare il ceto medio senza considerare la ricchezza? E’ saggio pensare che siano variabili esclusivamente economiche a determinare le influenze politiche?

L’Ocse non sembra aver dubbi. Ma forse dovrebbe.

(2/segue)

Puntata precedente: Miti del nostro tempo: Il declino della classe media

Puntata successiva: Il mattone che schiaccia il ceto medio