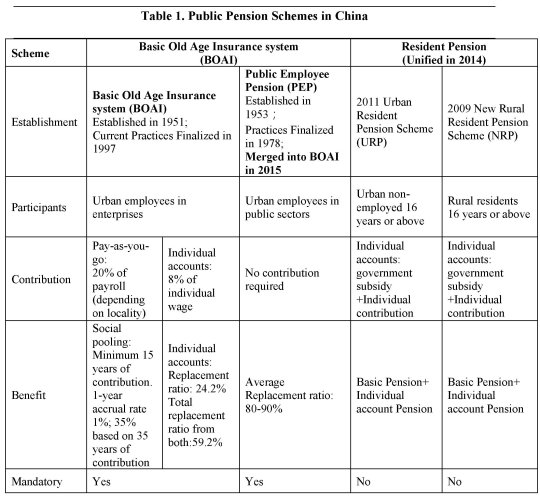

L’attore principale del sistema previdenziale cinese è ovviamente il sistema pubblico, che ha radici lontane nel tempo e nei decenni è diventato un punto di riferimento essenziale per centinaia di milioni di cinesi, essendo gli altri due livelli, ai quali abbiamo già accennato, ancora poco sviluppati seppure promettenti. Il sistema ha conosciuto nel tempo diverse evoluzioni la più recente delle quali data al 2015, quando erano vigenti quattro regimi previdenziali che si proponevano di coprire sostanzialmente tutto l’universo di riferimento. Le aree erano quattro: la Basic Old Age Insurance (BOAI), dove erano iscritti i lavoratori delle imprese a scopo di lucro, comprese quelle pubbliche; il Public Employee Pension (PEP), dedicato ai dipendenti pubblici impiegati nei vari servizi del governo e degli enti locali; le Urban Resident Pension (URP), per gli abitanti over 16 senza lavoro formale, quindi sostanzialmente degli autonomi, non agricolo e le New Rural Resident Pension (NRP) per i residenti nelle campagne nella stessa condizione.

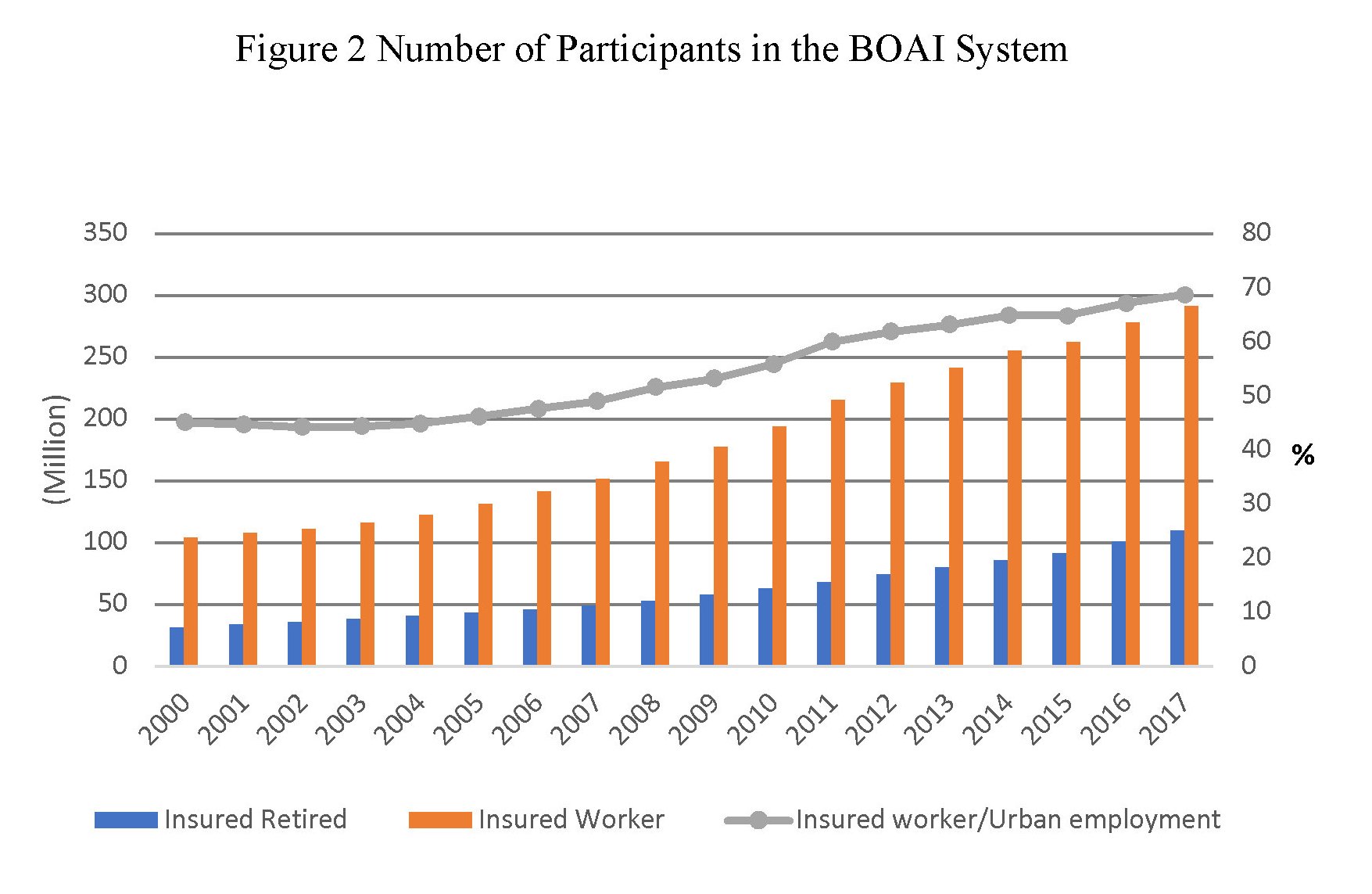

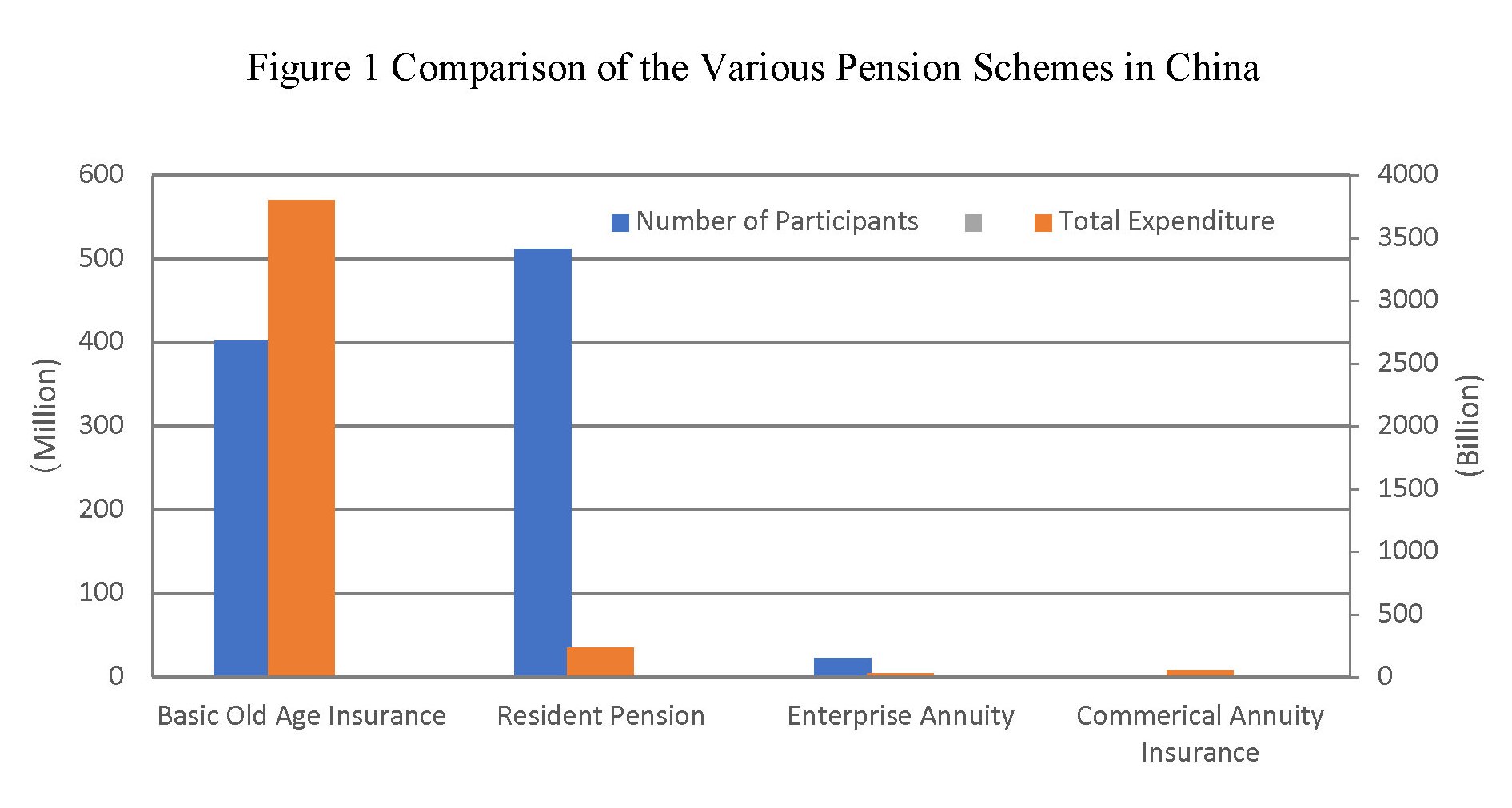

Nel corso degli ultimi anni il PEP è confluito nel BOAI, e l’URP e l’NRP sono stati unificati nel Resident Pension system. Sicché adesso il sistema pubblico si compone di questi due grandi categorie: il BOAI, che raccoglie (dato 2017) i 402,9 milioni di dipendenti dei vari settori, 37 milioni di quali pubblici, e i 512,6 milioni lavoratori del Resident Scheme.

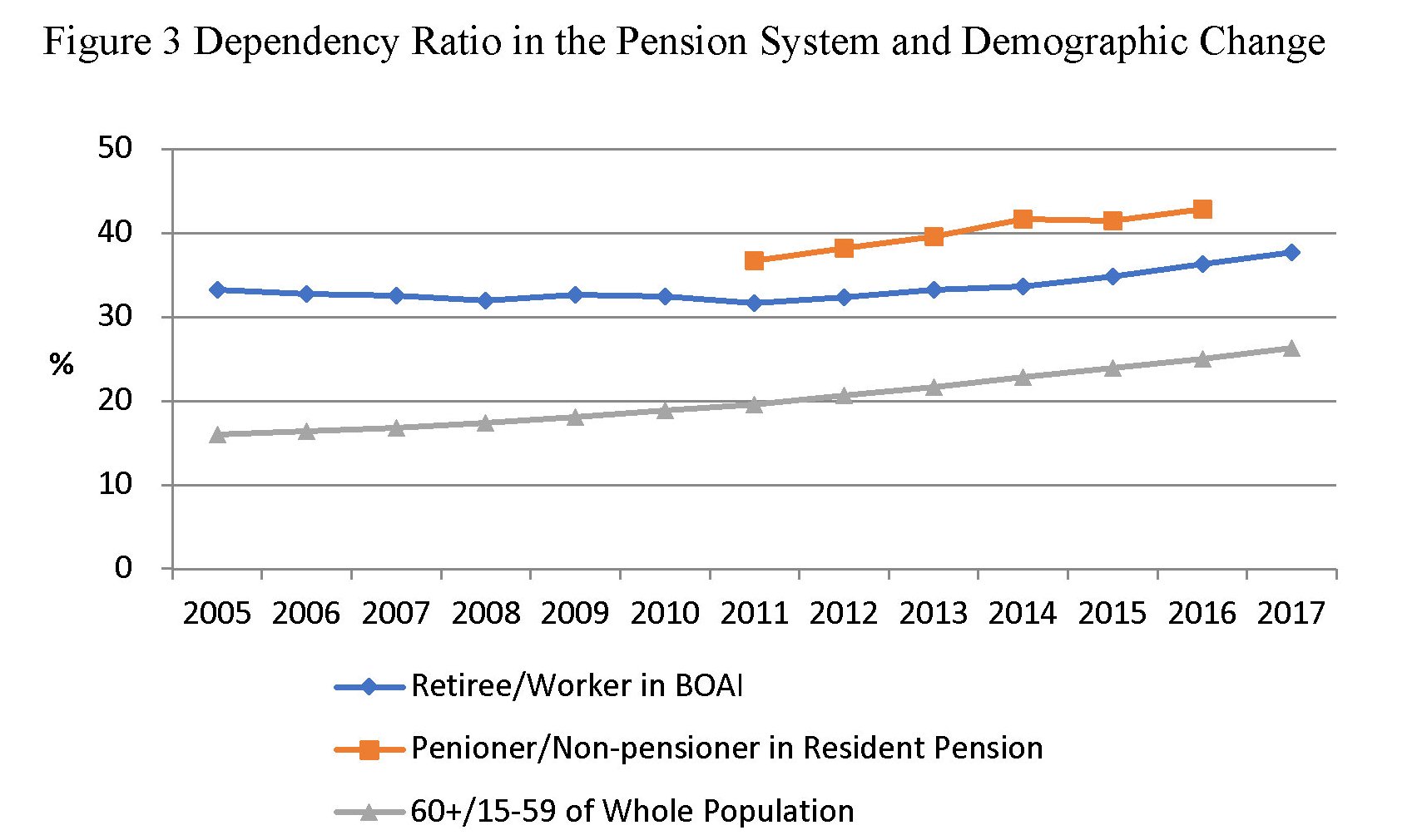

La differenziazione nell’iscrizione dipende sia dalla forma di lavoro che dalla residenza, cittadina o rurale, alla quale il cittadino fa riferimento ed è alla base delle notevoli diseguaglianza incoporate nel sistema cinese che si può intuire dalla tavola sotto.

Le istituzioni preposte alla formulazione delle norme previdenziali e alla loro regolazione sono lo State Council e il ministero delle Risorse umane e della sicurezza sociale (Ministry of Human Resources and Social Security, MOHRSS). I governi locali invece sono responsabili per la gestione, e questo spiega perché si registrino profonde differenze nella generosità degli schemi pensionistici a seconda del luogo di residenza.

Di questi schemi il più importante è sicuramente il BOAI, fondato nel 1951 per le imprese e trasformato nel 1997 in uno strumento a molti pilastri, il primo dei quali è uno schema a contribuzione e benefici definiti. Dal lato della contribuzione i datori di lavoro sono tenuti a versare il 20% delle retribuzioni corrisposte alla propria forza lavoro. Dal lato dei benefici, i dipendenti con una storia contributiva di 15 o più anni hanno diritto alle prestazioni pensionistiche. Il rapporto di sostituzione, ossia il livello della prestazione pensionistica in percentuale del salario pre-pensionamento, dipende dal numero di anni di contribuzione e dall’entità del salario rispetto a quello medio locale. Per esempio, un pensionato la cui retribuzione fosse stata uguale alla media locale delle retribuzioni avrà una pensione pari al 35% dell’ultimo stipendio dopo 35 anni di contributi.

Il secondo pilastro è un conto individuale pensionistico dove si cumulano contributi pari all’8% della retribuzione. Il fatto che questo conto sia individuale non vuol dire che gli individui possano disporne. La gestione di questi versamenti infatti rimane in carico al sistema pubblico. Lo scopo di questi versamenti è migliorare il tasso di sostituzione che, nel 2005, su fissato come target dal ministero al 59,2%, ossia il 35% del primo pilastro più il 24,2% che deve arrivare da questo secondo. Riguardo all’età pensionistica, per le donne operaie è 50 anni, per le donne impiegate 55 e per gli uomini 60.

Le regole del PEP sono leggermente differenti, a cominciare dai tassi di sostituzione che per i dipendenti pubblici oscillano fra l’80 e il 90%, quindi ben oltre il livello degli impiegati nelle aziende. Il cambiamento è arrivato dopo che il PEP è confluito nel BOAI. Per i pensionati ante 2015, anno della fusione, i tassi di sostituzione sono rimasti quelli originari. Per quelli dopo si sono applicate le regole del BOAI seppure con vari regimi transitori. L’aumento delle diseguaglianza sono una costante universale delle riforme pensionistiche, evidentemente. L’età pensionistica è 55 anni per le donne e 60 per gli uomini.

Gli altri due schemi (NRP e URP) sono programmi volontari cofinanziati da sussidi governativi. I benefici consistono di due parti: una pensione base uguale per tutti e una quota integrativa erogata sulla base dei versamenti cumulati nei conti individuali degli iscritti. I partecipanti con almeno 15 anni di contributi possono ricevere la pensione base, interamente finanziata dal governo, arrivati a 60 anni di età. I governi locali possono decidere l’entità delle prestazioni, di solito agganciate allo stato dell’economia delle regioni, ma al tempo stesso sono responsabili finanziariamente della sostenibilità degli schemi. L’età di pensionamento è di 60 anni, sia per gli uomini che per le donne.

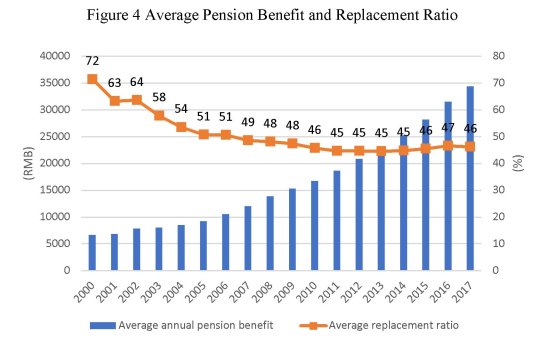

E’ interessare che in media, e nel tempo, il tasso di sostituzione delle pensioni cinesi si è molto abbassato al crescere delle retribuzioni.

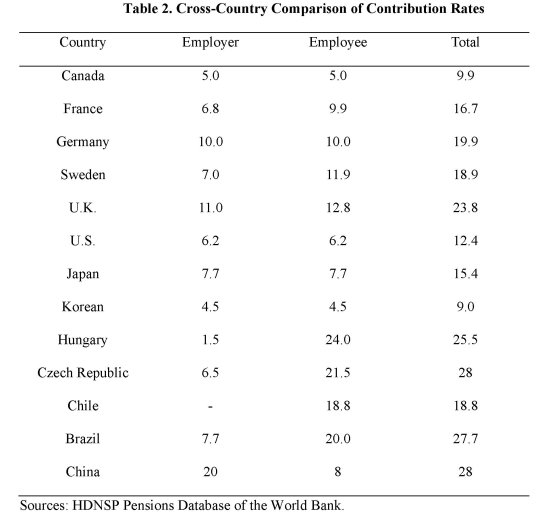

E poi che il tasso di contribuzione dei cinesi è sostanzialmente in linea con quello delle altre grandi economie, anche se molto più oneroso per i datori di lavoro.

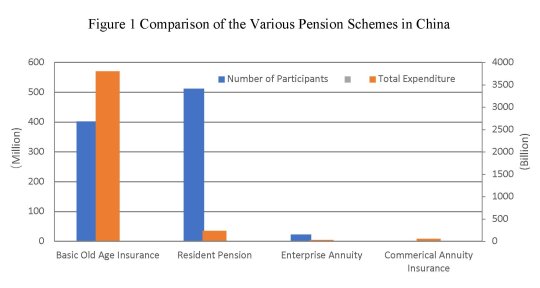

Il sistema previdenziale si completa con altri due schemi, l’Enterprise Annuity and Occupational Annuity (EA) e il Private Annuity Insurance. Il primo fu fondato nel 1991 ed è uno sistema sponsorizzato dalle imprese. A fine 2017 contava circa 23 milioni di iscritti, dipendenti dell circa 80 mila imprese che finanziano lo schema, che sono pochi visti gli standard cinesi, ma cumulava asset per 1.288 miliardi di yuan. Si tratta di uno schema in gran parte a contribuzione definita, ma non a prestazione definita. Quindi in sostanza l’entità della rendita è incerta a differenza del costo della sua costituzione. Il governo ha provato a incentivare questa forma di risparmio previdenziale. Chiudono l’offerta previdenziale le assicurazioni private che pur in crescita a tassi del 16,9% l’anno dal 2001 in poi sono ancora una realtà poco visibile nel panorama finanziario cinese, totalizzando poco più di 280 miliardi di yuan di asset.

Si contano circa 69 milioni di polizza stipulate che riguardano 100 milioni di cinesi. Numeri enormi da noi. Bruscolini in Cina.

(2/segue)

Puntata precedente: Alla scoperta del sistema pensionistico cinese