La sfida russa alla Bri cinese: il North-South Transport Corridor

In un mondo che si gioca il futuro sulla capacità di stringere la maglia già fitta delle interconnessioni che compongono la globalizzazione, vale la pena ricordare che non c’è solo la Cina con la sua Belt and road initiative a occupare l’attenzione degli osservatori internazionali. Più silenziosamente, e chissà, forse anche con maggiore efficacia, altri progetti stanno maturando nel vasto planisfero delle relazioni internazionali e fra questi vale la pena riportare la nostra attenzione su un altro al quale abbiamo già accennato, ricordando le strategie dell’India si penetrazione del centro Asia.

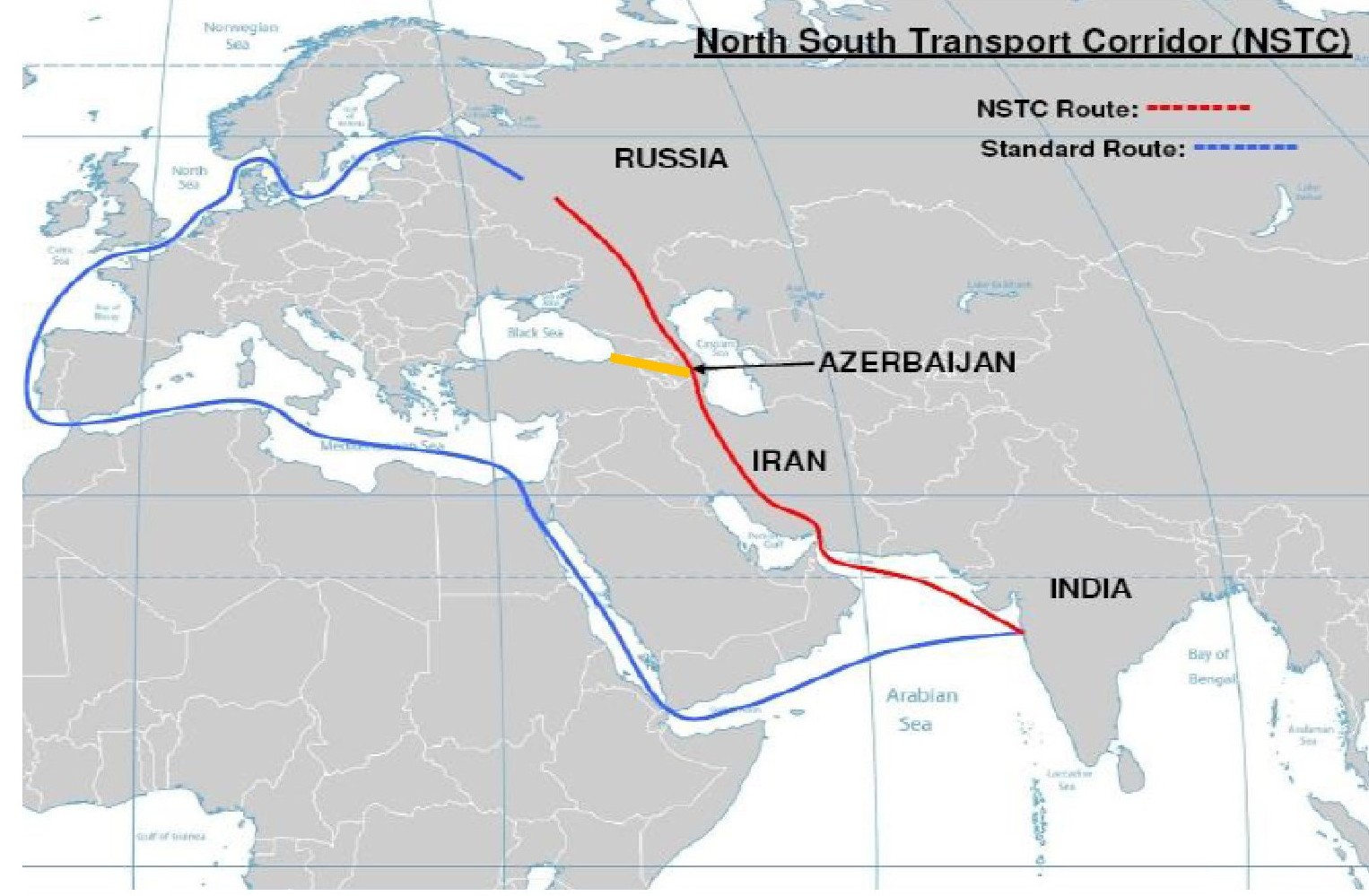

Ci riferiamo al North-South Transport Corridor, (NSTC) che viene definito – e non a caso – la risposta russa alle varie vie della seta cinesi. Se ne è discusso in un recente incontro sul futuro del traffico marittimo all’International transport forum di Ocse in una delle varie sessioni dedicate alla numerose questioni aperte che l’evoluzione delle reti di trasporto internazionali porta con sé. Il riferimento al NSTC è contenuto – e non a caso – in una relazione dedicata alla Bri cinese rappresentando sostanzialmente il corridoio patrocinato dalla Russia, e con la sostanziale partecipazione dell’India, uno strumento potenzialmente molto vantaggioso per i traffici internazionali. Le ragioni si possono comprendere osservando la mappa.

Gli osservatori stimano che realizzare il corridoio Nord-Sud (linea rossa) renderebbe il trasporto di merci meno costoso (il 30%) rispetto alla rotta tradizionale che passa da Suez (linea blu) e sarebbe il 40% più breve, che significa in sostanza tempi di spedizione ridotti. Secondo alcuni osservatori, un cargo dal porto di Mumbai impiega circa 60 giorni per arrivare nel nord della Russia passando da Suez, mentre con il nuovo corridoio ne basterebbero 25. Così come i 45 giorni che servono per spedire via mare merci da New Delhi a Helsinki diverrebbero 21. Senza contare che una volta lassù la nuova rotta si potrebbe interfacciare con la rotta artica promossa dalla Russia.

Certo, questo disegno deve tener conto innanzitutto delle complessità politiche, che nel caso del corridoio sono rappresentate dal passaggio in Iran, un paese tornato nell’occhio del ciclone dopo la rottura dell’accordo sul nucleare decisa dagli Usa e l’embargo sui suoi prodotti petroliferi, che rappresentano in sostanza la sua estromissione dalla comunità internazionale. E d’altra parte senza l’Iran il corridoio semplicemente non esiste.

L’Iran peraltro ospita anche il porto di Chabahar, che proprio in questi giorni è stato al centro di colloqui fra i ministri degli esteri iraniano e dell’India, che sul porto in questione ha investito parecchio. Il tema perciò esula da semplice questione logistica e diventa geopolitico. Ciò implica che la realizzazione del corridoio abbia a che fare con gli equilibri generali che si andranno a determinare nell’area intorno al Caspio che torna ad essere il punto nevralgico dell’integrazione logistica euroasiatica.

Sarà interessante osservare gli sviluppi, anche perché qualcosa pure se con lentezza si muove. L’Azerbaijan e la Georgia, per fare gli esempi più recenti, stanno lavorando da tempo per finalizzare il loro ruolo di hub internazionale. Il primo ha promosso un nuovo porto a Baku, a 70 chilometri a sud della città, che ha sollevato l’interesse dell’Unione europea e di molti paesi europei. Dal canto suo la Georgia sta sviluppando un nuovo porto da 2,5 miliardi di dollari di investimento finanziato però dagli Usa nel mar Nero, ad Anaklia. In tal modo i due mari potrebbero essere collegati partendo dalla ferrovia a sud del Caucaso (Baku–Tbilisi–Kars). Questo aggiunge un’altra variabile a un’equazione già complessa. E per questo assolutamente da risolvere.