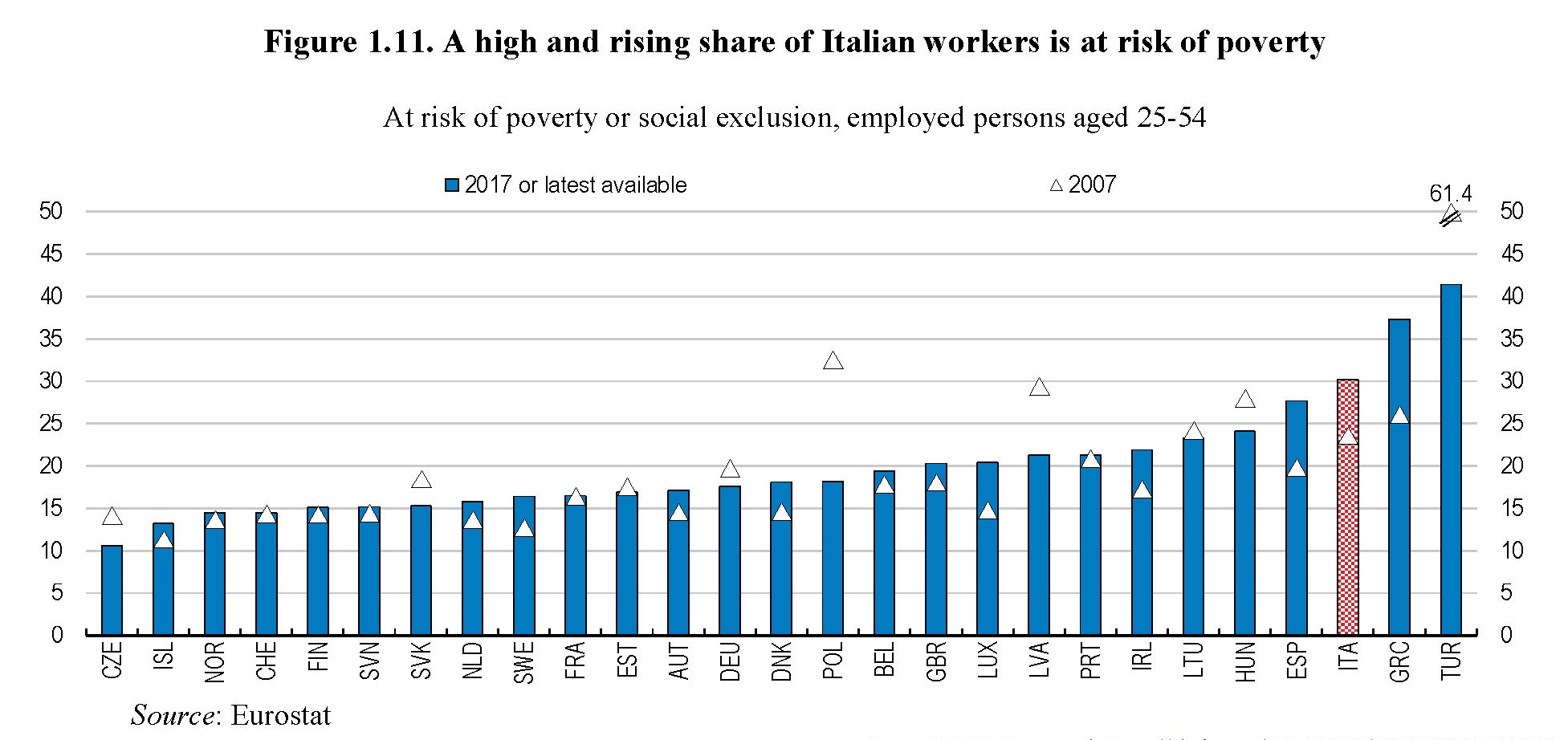

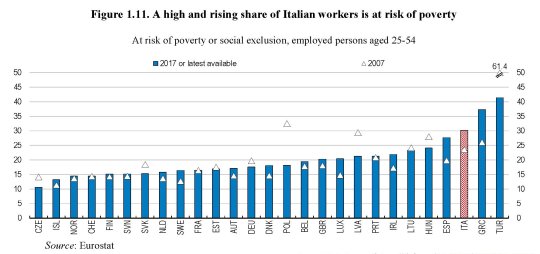

La lettura dell’ultima survey che Ocse ha dedicato al nostro paese ci ricorda una caratteristica della nostra economia che la descrive meglio di ogni altra: la quota crescente di lavoratori a rischio povertà. Ne abbiamo già parlato, ma vale la pena tornarci sopra perché il rapporto Ocse ci consente anche di provare a individuare alcune delle cause di questa singolarità. La situazione è rappresentata dal grafico sotto.

In sostanza quasi un lavoratore su tre in Italia è a rischio di povertà o di esclusione sociale. Pure ammettendo che tali rilevazioni siano discutibili, rimane il fatto che nel confronto internazionale l’Italia viene dopo Turchia e Grecia per la quantità di lavoratori – quindi percettori di reddito – in difficoltà.

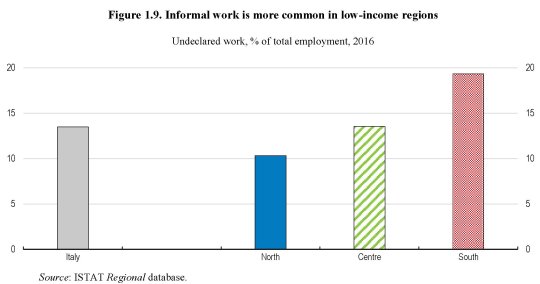

Chiaramente le ragioni di questa situazione sono diverse. Ocse ne individua una nel divario regionale che affligge l’Italia, con le retribuzioni del Sud assai inferiori rispetto alla media, come si può osservare dal grafico sotto.

Anche se per completezza di informazione è opportuno ricordare che al Sud c’è una quota assai maggiore rispetto alla media di lavoro irregolare.

Oltre a questi fattori territoriali, è evidente che una quota crescente di lavoratori a rischio povertà non può non aver a che fare con il livello delle retribuzioni sul quale incidono fattori economici come la produttività e il prelievo fiscale. Il nostro paese si caratterizza per una produttività stagnate e un prelievo fiscale, anche sul lavoro, elevato. A monte di tutto ciò troviamo quella che Ocse chiama “cattiva allocazione delle risorse” che ha a che fare non solo con il contesto produttivo, ma anche con quello istituzionale nel quale i produttori si trovano ad operare. Per dirla con le parole di Ocse “il sistema fiscale e previdenziale dell’Italia scoraggia il lavoro”. E i redditi da lavoro, di conseguenza.

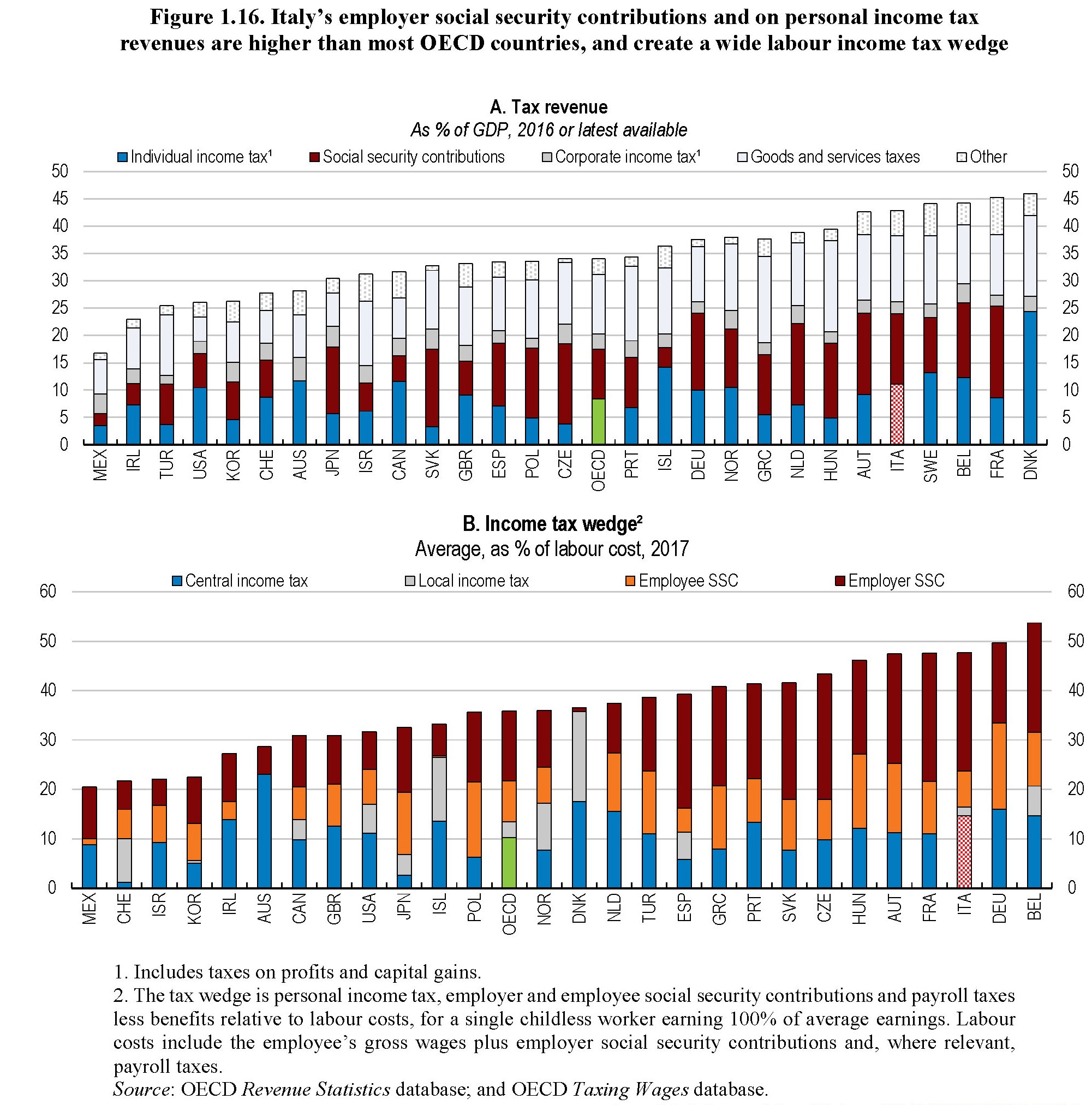

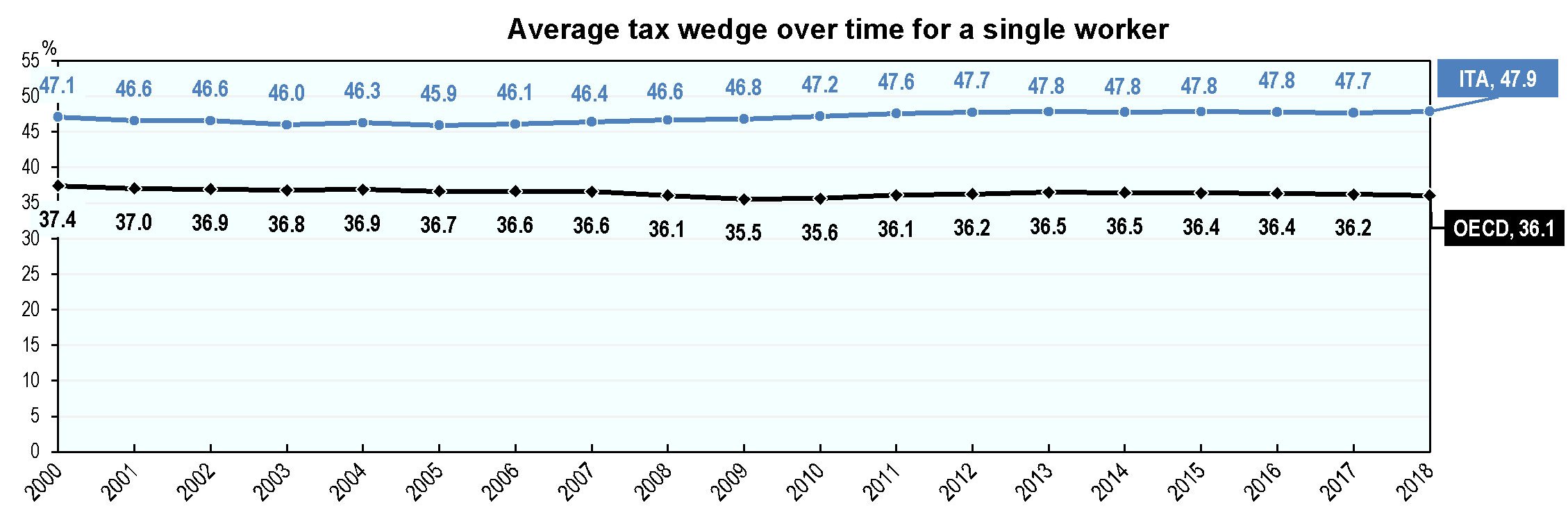

Il grafico sotto fotografa, anche nel confronto internazionale, il peso dell’imposizione fiscale in Italia, anche sul lavoro e non ha bisogno di molti commenti.

In sostanza il sistema italiano genera un onere contributivo rilevante, che è direttamente agganciato alle notevoli esigenze previdenziali, visto che i contributi pagano (parte) delle pensioni. Quando si ragiona di ridurre il cuneo fiscale contributivo si dovrebbe sempre ricordare che significa spostare il peso di questo costo dal lavoro alla fiscalità generale.

Questi oneri, che tartassano il lavoratore italiano, sono anche una conseguenza evidente dell’inefficienza del nostro sistema fiscale, che non solo genera una evasione sospetta di un centinaio di miliardi l’anno, secondo quanto riporta Ocse citando un rapporto del ministero del Tesoro, ma mantiene un costoso sistema di esenzioni fiscali (tax expenditure). Nel nostro paese ne esistono 466, e nessuno è riuscito a razionalizzare questo incredibile assortimento di leggi e leggine che costano all’erario 54 miliardi. Che significa imponibile eroso e quindi più tasse per chi le paga.

Se dal versante fiscale ci spostiamo a quello produttivo, il discorso si fa ancora più complesso. L’ultimo rapporto sulla competitività pubblicato da Istat fa un’analisi molto accurata del nostro settore produttivo, focalizzandosi su quello esportatore, e ne trae alcune informazioni che spiegano molto della crescita insoddisfacente della nostra produttività. Il sistema produttivo italiano è fatto in grande parte da imprese piccole e medie, notoriamente meno produttive, che occupano una parte importante della forza lavoro complessiva, ed esporta manifattura, in larga parte a basso valore aggiunto.

Come se non bastasse, il nostro paese mantiene un deficit sul settore dei servizi, dove si collocano i valori aggiunti più elevati.

Notate che anche nei servizi, la parte attiva del saldo la facciamo in gran parte su attività a basso valore aggiunto, come i servizi turistici, mentre siamo carenti sul versante dei servizi avanzati. E questo ci conduce al cuore problematico del nostro sistema: l’istruzione. La forza lavoro italiana espone ancora, per dirla con Ocse, “un alto tassi di disallineamento delle competenze lavorative e una carenza di competenze in occupazioni altamente qualificate”.

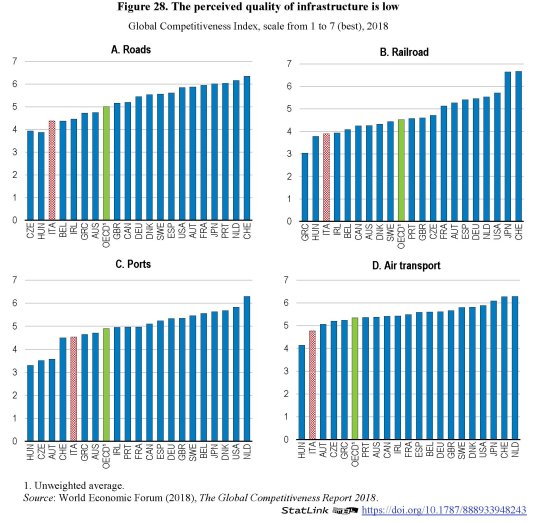

Come ciliegina sulla torta, è giusto ricordare che sulla produttività e quindi anche sugli stipendi, pesa, oltre al sistema fiscale e istituzionale (ad esempio le varie magistrature) anche il sistema infrastrutturale. E anche qui la situazione non è rosea. Anni e anni di cattiva allocazione delle risorse pubbliche, verso la spesa corrente anziché verso gli investimenti, scesi ormai sotto il 2% del pil, hanno generato un sistema infrastrutturale che viene percepito come poco efficiente.

Ora, chi pensasse che per risolvere queste complessità basti fare un decreto legge per sbloccare i cantieri, ovviamente a deficit, o magari, per fare ancora prima, aumentare gli stipendi d’imperio, rischia di generare gravi delusioni. Dovrebbe esser chiaro a chi non viva di propaganda che ciò che occorre è una lunga, paziente e faticosa strada da percorrere tutti insieme per ricostruire il tessuto socio-economico del nostro paese. Riconoscere i problemi è inutile, se si pensa di risolverli con le illusioni. Specie con quelle monetarie: poi presentano il conto.