I petrolieri di Internet: Le Sirene di Google e Facebook

Se i dati sono il nuovo petrolio, come suggerisce più di un esperto, allora le reti sottomarine sono i nuovi oleodotti dove il petrolio digitale circola a velocità inimmaginabili congiungendo posti fra loro lontanissimi nel tempo di un click. Controllare queste reti, in mondo dove nascono e proliferano infiniti servizi che finiscono sul mercato, diventa strategico, innanzitutto per coloro che su questo business hanno costruito la loro fortuna. Quindi le websoft, per cominciare, che dopo aver inventato nuovi mercati e penetrato quelli vecchi – pensate a Netflix per l’intrattenimento in streaming e Amazon per le vendite al dettaglio – ormai si apprestano a varcare l’ultimo portone riservato all’economia tradizionale: le banche, e quindi il credito, e, dulcis in fundo, la moneta. I segnali già sono visibili, pure se servirà ancora tempo per vederli diventare qualcosa di più concreto.

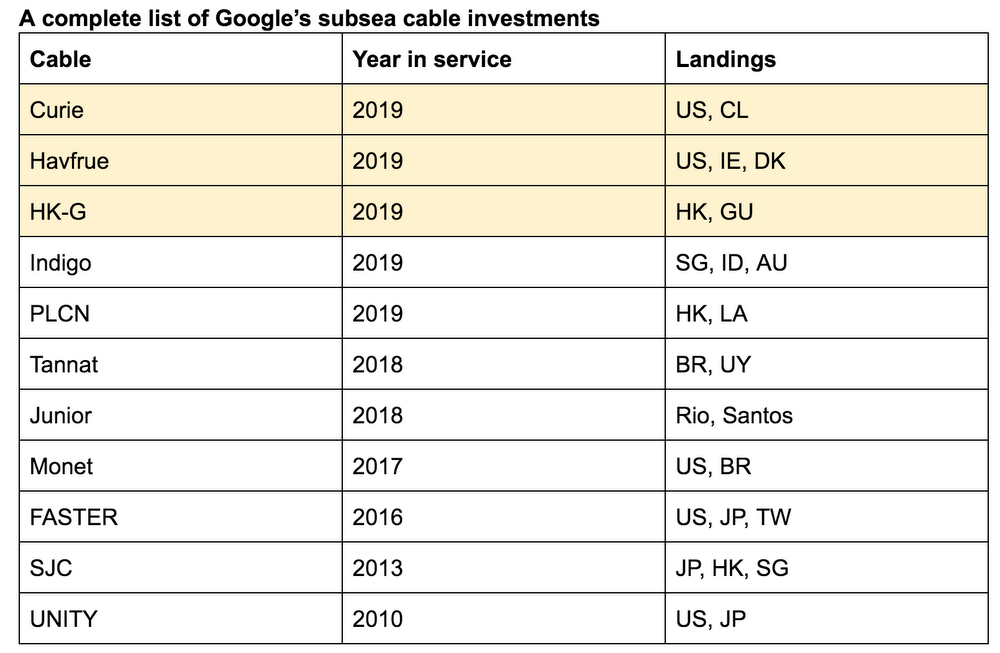

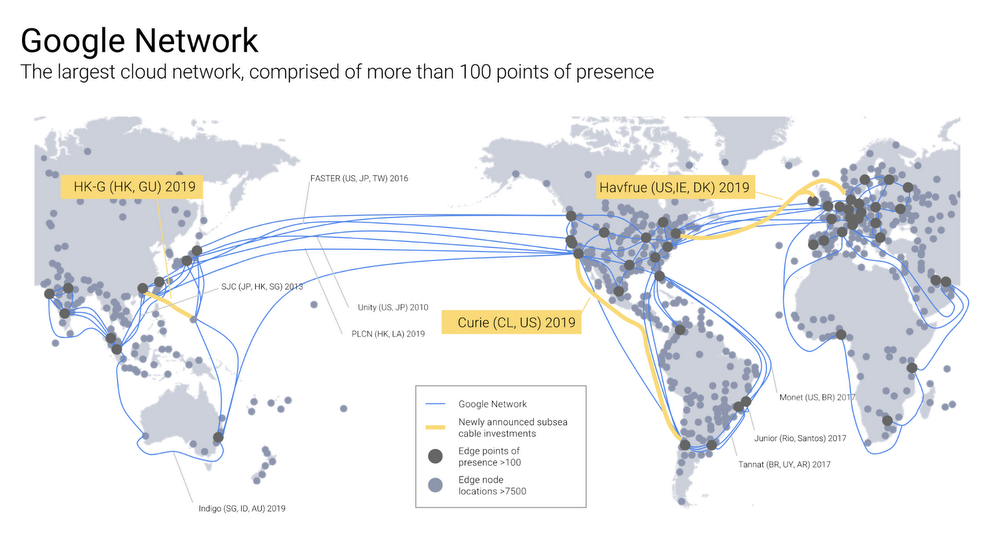

Tutto ciò abbisogna di infrastrutture per essere condotto e valorizzato. E gli esperti hanno ormai chiara la convenienza dei trasformatori/venditori di dati, chiamiamoli così, a diventare anche padroni delle reti sulle quali viaggiano i loro treni carichi di informazioni. Questa non è una semplice tendenza, ma una realtà ormai consolidata. L’evoluzione della rete di cavi sottomarini ormai è costante e sempre più complessa nel suo articolarsi, con relazioni sempre più complesse fra le aziende che animano questa rivoluzione silenziosa e gli stati che in qualche modo vi partecipano. E ciò che di nuovo si osserva è la presenza, sempre più frequente, dei giganti di Internet. Le ultime notizie dal mondo sottomarino raccontano, ad esempio, di Google che ha lanciato il progetto Curie, il primo cavo sottomarino totalmente privato (ossia di sua proprietà) che collegherà Los Angeles al Cile. Un progetto che segue di pochi mesi un altro, parimenti ambizioso, che vede stavolta Google in consorzio con altre entità, fra le quali c’è anche Facebook per la posa del cavo Havfrue, che in danese significa Sirena, un gigante da quasi 9.000 km, progettato per collegare il New Jersey con la Danimarca e l’Irlanda, con la possibilità di estendersi fino alla Norvegia. Il primo da quasi vent’anni che viene realizzato per collegare queste due parti del mondo. Il cavo, dove i dati viaggeranno a 108 Tbps, dovrebbe essere operativo per la fine dell’anno prossimo, aggiungendosi alla già fitta rete di cavi, ormai oltre 400, che affolla in fondali oceanici. La presenza di Google, che è attiva nel settore da un decennio, non è certo casuale. La stessa compagnia ne ha spiegato le ragioni nel suo blog, mostrando come ormai la compagnia californiana sia un realtà più che consolidata nel business della rete sottomarina, essendo presente in qualità di investitore in ben undici progetti.

In tal modo Google ha creato un network notevolissimo che si articola non solo lungo la sua rete di cavi, ma in centinaia di nodi e vari data center realizzando un’infrastrutture dove la stessa Google stima circoli il 25% del traffico internet complessivo. In pratica un quarto del traffico dati gira sui suoi server, con tutto ciò che comporta sul versante dei vantaggi commerciali. Google ha investito moltissimo sulla posa di cavi sottomarini, 30 miliardi negli ultimi tre anni. E il perché l’ha spiegato Brian Quigley, direttore delle infrastrutture di rete, in un altro post pubblicato alcuni mesi fa sul blog aziendale. “La missione di Google è di connettere le persone alle informazioni globali con un’infrastruttura veloce e affidabile. Dai data center ai cavi sottomarini, siamo impegnati a costruire infrastrutture che raggiungano un numero di persone superiore a quello mai visto prima”. In sostanza, realizzare un nuovo sistema nervoso di Internet made in Google.

L’arrivo dei giganti della rete, d’altronde, ha modificato sostanzialmente l’infrastruttura sottomarina. Nata per le esigenze delle compagnie telefoniche, potenziata per quelle dei grandi trader internazionali, con l’arrivo delle tecnologie di streaming e delle cloud è diventato vitale per le websoft esserci e avere voce in capitolo in queste infrastrutture, dove il confine fra le esigenze commerciali e le logiche geopolitiche si va sempre più affievolendo. Le relazioni di queste compagnie con gli stati, quasi sempre partner dei giganti della rete per il tramite delle loro compagnie telefoniche, diventano parte integrante di una nuova geografia che non si basa più sui confini fisici, ma su quelli assi più sfumate e insieme ampie delle rotte digitali. Una breve rassegna delle operazioni più conosciute basterà a rendersene conto.

Poco più di un anno fa sempre Google ha acceso i suoi server a Cuba. La compagnia californiana è stata la prima azienda hi tech a mettere piede sul suolo cubano, dopo che Obama, nel luglio del 2015, aveva deciso di riaprire le relazioni diplomatiche con la storica nemica. Una rapida chiacchierata con la compagnia telefonica locale ETECSA, a dicembre 2016 e poi, a fine aprile 2017, i server sono stati attivati. Un passo importante per i cubani, ma non ancora risolutivo. Cuba infatti ha uno dei più bassi livelli di connettività al mondo. Google dovrà fare qualcosa di più per i cubani: fare arrivare una connessione stabile, potente e sostenibile. Per riuscire non basta un data center: serve un’infrastruttura fisica dove far viaggiare le informazioni e in tal senso il futuro varo di Curie, previsto nel 2019 potrebbe essere l’asso nella manica. Ma se l’America Latina è un mercato importante, è l’Asia il futuro. Infittire i collegamenti con i popolosissimi mercati asiatici è la vera scommessa per le compagnie internet, e infatti buona parte degli investimenti si orientano verso quella parte del globo.

All’inizio del 2017, infatti, è stato annunciato l’ultimo grande progetto sviluppato da Google in partnership con altri. Si chiama Indigo ed è un cavo gigantesco che si propone di collegare Singapore all’Australia, con un nodo anche a Jakarta e Taiwan, realizzato in consorzio con AARNet, Indosat Ooredoo, Singtel, SubPartners, e Telstra che dovrebbe essere acceso entro nel primo trimestre del 2019. Il cavo sarà lungo circa 9,000 km per una capacità di 36TBps. Questi moderni petrolieri, infatti, sono avveduti abbastanza da capire che non possono farcela da soli né possono concedersi il lusso di essere schizzinosi quando devono tessere alleanze: posare un cavo sottomarino richiede enormi capitali e consenso politico. Per questa ragione Google non ha avuto alcuna esitazione ad allearsi di nuovo con Facebook, ossia uno dei suoi principale concorrenti all’egemonia sulla rete, e coi cinesi per costruire insieme ad altri partner il Pacific Light Cable Networ (PLCN) un cavo lungo quasi 13.000 chilometri che si propone di essere la prima autostrada sottomarina a collegare Hong Kong con Los Angeles. Le masse asiatiche, così come quelle latino-americane, circa 330 milioni di persone, sono il target ideale di qualsiasi capitalista che offra servizi di massa. Nel frattempo ci sono cavi già attivi che portano il marchio Google. A maggio 2016 è stato annunciato Faster, un cavo da realizzare in collaborazione con China Mobile International, China Telecom Global, Global Transit, KDDI, SingTel costato 300 milioni di dollari, e lo stesso mese Facebook e Microsoft hanno annunciato che avrebbero posato insieme un cavo sotto l’Atlantico – chiamato Marea – capace di offrire una velocità di trasmissione di 160 TBps. Questa mostruosa quantità di dati sembrerà esagerata, ma basta ricordare quanto Microsoft stia investendo sui servizi in cloud e il mercato dei giochi on line, con la sua X box per capire che così non è.

Quanto a Facebook, ha investito e sta investendo massicciamente sui video, lo streaming e le varie forme di realtà aumentata che gli suggerirà la fantasia dei suoi ingegneri. La velocità di banda, insomma, non è mai troppa. “I grandi content provider – ha spiegato in una intervista a Wired Tim Stronge, vide presidente di Telegeography, azienda di consulenza attiva nel settore dei cavi sottomarini – hanno enormi e spesso imprevedibili bisogni di traffico fra i loro data center. I loro bisogni sono tali che ha senso per loro costruire i cavi invece di comprarli. Possedere la fibra dà anche la flessibilità si effettuare gli upgrade quando ne avvertono la necessità senza essere soggetti alle decisioni di terze parti”. Ragioni tecniche ed economiche, insomma, sono alla base di queste decisioni. Se torniamo a Google, osserviamo che la sua esperienza nel settore è iniziata ben dieci anni fa. A febbraio del 2008, mostrando una notevole lungimiranza, fu annunciato, sempre sul blog aziendale, la partecipazione a un consorzio internazionale per la realizzazione di Unity, un cavo di 9.600 km fra Los Angeles e il Giappone. Più avanti l’attenzione si è spostata verso l’America Latina. Nel 2014 fu annunciata la costruzione di COTA (Cable of The Americas), un cavo da Boca Raton, in Florida fino a Fortaleza e Santos, in Brasile, frutto della collaborazione dei californiani con Brazil’s Algar Telecom, Uruguay’s Antel, and Angola Cables. L’Europa è arrivata solo più tardi, con il progetto Sirene. Ma è chiaro che rimane l’Asia il mercato più strategico. Sempre Facebook, per fare un altro esempio, oltre a Marea ha investito sull’Asia Pacific Gateway, un cavo teso fra la Malesia, Singapore, Vietnam, Hong Kong, Taiwan, Cina, Giappone e Corea. Anche Microsoft è attiva nel business dei cavi sottomarini dal 2014. Ha investito in diversi progetti, con focus fra Usa, Canada e UK, ma senza dimenticare l’Asia. Ultima in ordine d’arrivo è stata Amazon, che ha comprato una quota di capacità dell’Hawaiki submarine cable per migliorare la latenza nelle trasmissioni fra Australia e Usa e che dovrà attivarsi entro giugno 2018. Nell’arco di pochi anni, insomma, c’è stata una sostanziale evoluzione negli abissi marini. I nuovi petrolieri di Internet stanno lentamente conquistando spazio per creare e popolare i loro paradisi elettronici che ormai raccolgono miliardi di persone. Forse è esagerato parlare della nascita di nazioni digitali. Ma non così tanto. Forse è semplicemente prematuro.

(2/fine)