Etichettato: cartolina the walking debt

Cartolina. Il Dollaro Emergente

Zitto zitto il dollaro statunitense ha assunto dall’inizio della crisi Covid un atteggiamento che lascia sospettare che dietro la notizia esagerata della sua morte imminente si celasse una insospettabile metamorfosi. Prima, per dirla con le parole degli studiosi della Bis, quando i prezzi delle commodity salivano il dollaro scendeva, e viceversa. Invece negli ultimi tre anni si è osservato che il valore del dollaro, misurato in termine di cambio reale, è aumentato insieme al prezzo delle commodity. Una rivoluzione, che stravolge convinzioni che si radicavano da un quarantennio. Gli studiosi ipotizzano che ciò dipenda dall’esser divenuti, gli Stati Uniti, esportatori netti di beni energetici. Quindi l’aumento del costo di questi beni apprezza anche la valuta che li denomina e insieme le ragioni di scambio Usa. Questo vuol dire che prima i paesi che importavano commodity denominate in dollari potevano contare sull’indebolimento relativo della valuta americana, che in qualche modo compensava le loro bollette energetiche. Adesso non più. Quando il petrolio sale, il dollaro sale e tutti gli altri, a cominciare da noi europei, paghiamo relativamente di più. Il dollaro emergente non è più il vecchio dollaro di prima. Salvo il fatto della sua capacità egemonica. Che è aumentata.

Cartolina. Gas innaturale

Adesso che abbiamo chiare le differenze, e quindi le conseguenze, fra la nostra politica energetica e quella degli statunitensi, dobbiamo capire come affrontare il futuro. Abbiamo imparato che l’impatto di uno shock energetico sul mercato del gas naturale ci colpisce con una magnitudine dieci volte superiore, a voler approssimare, a quella che investe gli Stati Uniti, che sono buoni amici e ottimi partner, ma guardano innanzitutto – e giustamente – ai propri interessi. Il punto quindi non è notare la loro capacità di resilienza a questo di tipo di shock, ma la nostra. Come pensiamo di cavarcela? Per il momento la sensazione è che in Europa si stia pensando di fare come gli Usa, ma senza esserlo. E questa non è una soluzione. E’ un problema.

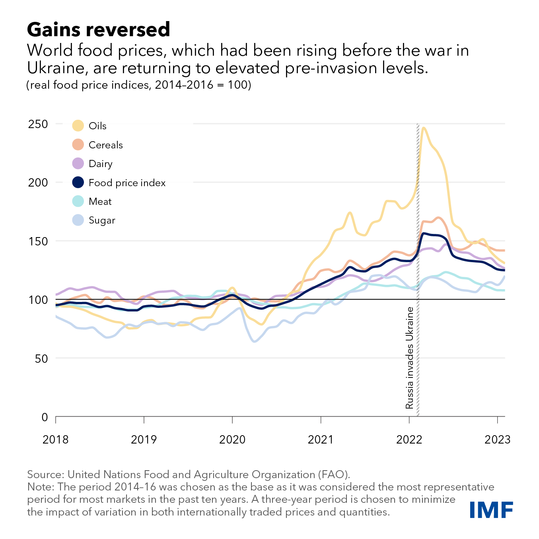

Cartolina. La Grande Fame

I ruggenti anni Venti del secolo XXI non li ricorderemo, come nel secolo XX, per una folle esplosione di vitalità, ma per un istinto assai meno nobile e piuttosto primitivo: la fame. Pandemia e guerra hanno fatto saltare le medie storiche dei prezzi dei beni alimentari, e pure se adesso il picco è stato superato, rimane il fatto che un miliardo di persone rischia di rimanere a stomaco più vuoto di quanto non lo abbia già, secondo una stima alquanto prudenziale del Fmi. Se a noi, abitanti dei paesi avanzati, sembra già tanto un aumento dei prezzi al consumo annuo del 10 per cento, pensate a come se la starà cavando un abitante della Guinea, per dire di uno dei tanti paesi in difficoltà, con un indice dei beni alimentari cresciuto di oltre il 20 per cento. Non si tratta, qui, di fare facile buonismo. Semplicemente, disinteressarsi delle sorti di questi paesi, pensando solo alle nostre, significa non aver compreso come funziona l’economia internazionale. La Grande Fame dei poveri, se non saziata, ne prepara un’altra. E non ci piacerà.

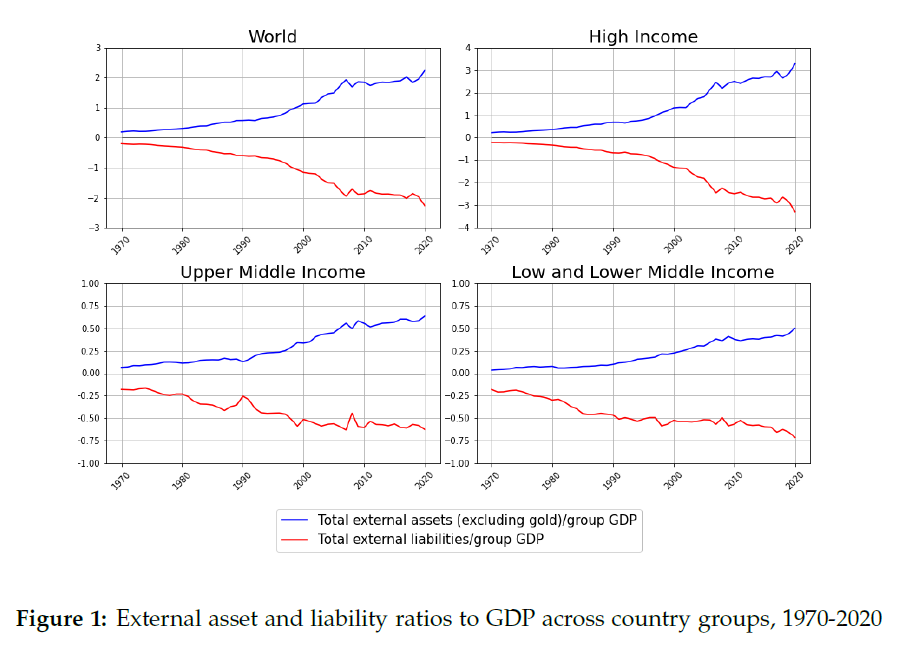

Cartolina. La ricchezza del mondo

Dunque nel mondo circolano attivi che sono all’incirca il doppio del pil globale. E poiché la contabilità non è un’opinione, significa che circolano altrettanti debiti. Degna di nota è la circostanza che questo sia un valore medio, perché gli attivi dei paesi cosiddetti avanzati, ossia più ricchi, sono tre volte il loro pil globale, mentre quelli del paesi a medio, basso e bassissimo reddito, ossia i poveri, sommati, sono pari al loro pil. Detto altrimenti, i ricchi sono almeno tre volte più ricchi dei poveri: ecco la diseguaglianza che fa scandalo. Ma solo perché leggiamo le cifre con l’occhio del presente. Perché se allunghiamo la vista osserviamo che la ricchezza è aumentata per tutti e che questo trend dura almeno da un cinquantennio. Forse non elimineremo mai la povertà. Però abbiamo imparato a contrastarla. E soprattutto vogliamo farlo. Questa è la vera ricchezza del mondo.

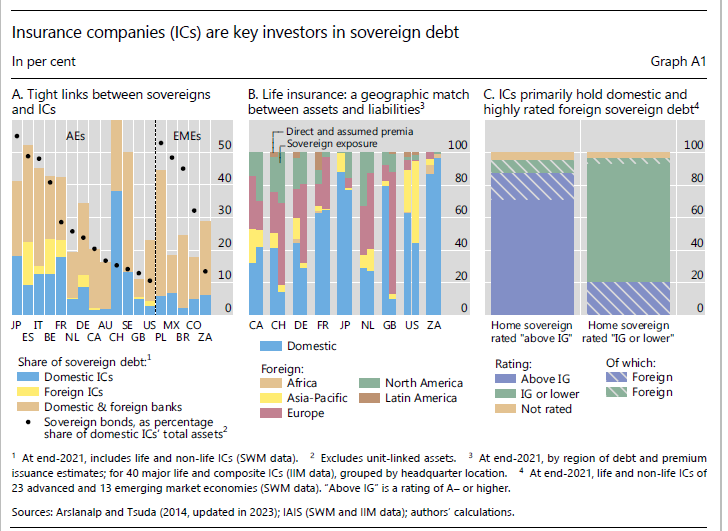

Cartolina. Meno assicurazioni per i governi

Poiché le banche centrali dovranno prima o poi disfarsi della montagna di titoli di stato che hanno cumulato nei loro bilanci per sostenere il credito pubblico durante le varie emergenze, non resta che affidarsi a quelle entità che istituzionalmente “assorbono” i debiti pubblici nei loro bilanci, sperando che tornino a comprarne come ai vecchi tempi. Le banche, quindi, ma pure le assicurazioni. In Italia questi soggetti concorrono significativamente alla quota del debito nazionale. Adesso però bisogna capire come reagiranno al nuovo corso delle politiche monetarie. La risalita dei tassi potrebbe far crescere l’appetito per i titoli pubblici. Ma non è detto. Le assicurazioni hanno imparato a rischiare investendo in prodotti assai più redditizi dei bond. Quindi i governi hanno meno sicurezze. E in ogni caso più care.

Cartolina. Debito privato, problema pubblico

La Bis ci ricorda in un recente Bollettino che il debito privato, specie nei paesi avanzati, è diventato un tema rilevante. Non perché prima non lo fosse, ma per la semplice ragione che questa montagna oggi deve confrontarsi con un costo crescente del suo servizio. Detto diversamente, avere debito costa di più. E non costa di più solo agli stati, che quindi dovranno trovare il modo di far quadrare i conti, ma anche allo stato in miniatura rappresentato dal bilancio familiare di ognuno di noi, peraltro alle prese con un’inflazione che se da un lato erode il valore reale dei debiti, dall’altro prosciuga il potere d’acquisto, a fronte di redditi a dir poco stagnanti. Insomma: aumenta la rata del mutuo, e insieme il costo del pane, ma a me entra in tasca sempre lo stesso. Sarà pure privato, questo debito. Ma è un problema pubblico.

Cartolina. La risposta alla domanda (cinese)

La domanda cinese, ossia la quantità di risorse che questo grande paese è capace di richiedere al mercato, è il grande tema di quest’ultimo quarto di secolo. Ne parlavano estasiati i cantori del libero scambio, quando si immaginava la grande massa cinese capace di far esplodere i moltiplicatori delle nostre produzioni nazionali, che già si attrezzavano per servire miliardi di bocche dotate di fame antica. Poi venne fuori che la domanda cinese portava con sé l’offerta cinese, icasticamente rappresentata dall’ingresso nel WTO di Pechino, e venne fuori che la globalizzazione era brutta e cattiva perché impoveriva l’umarell occidentale, mentre deprimeva il costo del lavoro internazionale. La versione più aggiornata di questa mitologia è la domanda cinese di energia, gas in primis e poi petrolio, che finalmente uscita dal letargo del Covid è capace di far impennare più di quanto già non s’impenni da sola l’inflazione internazionale. Poi viene fuori che i cinesi non sono poi così energici – nel senso dei consumi – e che anche se lo fossero il resto del mondo si è vagamente spompato, fra pandemia, guerre e restrizioni monetarie. La domanda cinese e l’offerta del resto del mondo neutralizzano i rincari energetici. Anzi, li deprimono. Ecco la risposta alla domanda cinese.

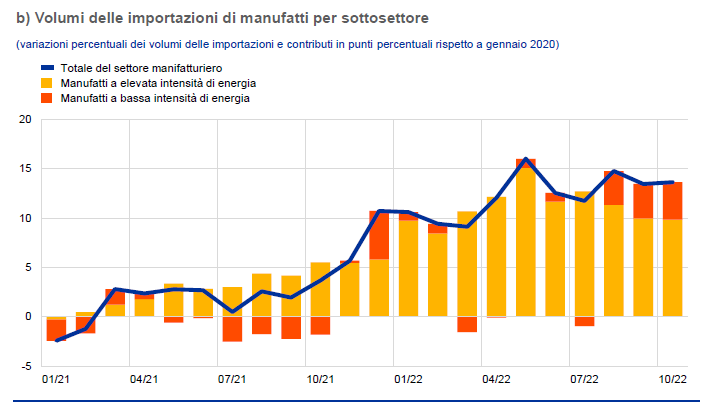

Cartolina. Reshoring? Ma anche no

Siccome tutti dicono che la globalizzazione è ormai alle ultime battute (le famose comiche finali) vale la pena osservare, come fa la Bce nel suo ultimo bollettino, che da quando i costi dell’energia sono aumentati, le imprese europee hanno iniziato a comprare all’estero i beni intermedi energivori nel tentativo di ammortizzare la propria bolletta. I profeti del reshoring, che allignano in ogni dove in tutta Europa e nel resto del mondo, dovrebbero pensarci. Internalizzare le produzioni, moderna panacea di ogni male, si può fare a patto di ricordare che questo implica consumare più energia. I governi magari se lo dimenticano. Le imprese ovviamente no.

Cartolina. I primi debitori della classe

Se nulla cambia, e pure se cambierà sarà per cambiar nulla come insegnano i poeti, fra un decennio saremo i primi debitori della classe nella nostra cara – ormai carissima – vecchia – ormai vecchissima – Europa. Ci aspetta un decennio di defatiganti chiacchiere, questo sì. Gli ormai canonici fiumi di parole, che verranno spese per ricordarci quello che dovremmo fare e regolarmente non facciamo. Le articolesse, i talk show e ormai pure i festival canori, ormai maestri di vita. Sicché ci troveremo qui fra dieci anni, probabilmente ancora più cari e sicuramente assai più vecchi, ad osservare stupiti che i nostri debiti pubblici sono in cima alla classifica europea. Ovviamente ci stracceremo le vesti. Ma poi ne compreremo di nuove. Magari con un sussidio.

Cartolina. L’altra globalizzazione

Gli osservatori ci dicono che la quota del commercio internazionale sul Pil mondiale ha probabilmente raggiunto il suo picco. Il quarantennio iniziato alla metà degli anni ’80, quando questo quota è quasi raddoppiata, ha trovato la sua resistenza dopo la crisi iniziata col nuovo secolo, quando insieme ai disordini finanziari sono cresciute le restrizioni dei governi che a vario titolo rendono gli scambi complicati. Gli stati hanno segato il ramo che sosteneva la loro prosperità con l’argomento che serviva a difenderla, con ciò confermando che purtroppo la storia è un’ottima maestra di vita che però nessuno ascolta. Il commercio ne ha risentito, e sarebbe strano il contrario. E anche oggi le prospettive non sono molto diverse. Il protezionismo rimane una seduzione irresistibile. E siamo arrivati al picco. La quota degli scambi globali sul pil diminuisce, dicono gli osservatori. E poiché questa viene considerata una misura della globalizzazione, ecco che vengono fuori le espressioni che abbiamo visto sui giornali: deglobalizzazione, reglobalizzazione, nearshoring ed altre amenità. In questo festival che scambia il dito con la direzione, si dimentica di osservare che non siamo mai stati così integrati. E’ sufficiente che accendiate il vostro smartphone per averne contezza. Il fatto che la globalizzazione del commercio stagni, non vuol dire che sia finita la globalizzazione. Vuol dire che ne è cominciata un’altra. Solo che ancora non la comprendiamo.