Etichettato: China national petroleum corporation (CNPC)

La questione energetica cinese. Gli investimenti esteri

Poiché l’appetito energetico cinese chiede di essere soddisfatto, e abbiamo visto come sia composito e quantitativamente rilevante, non bisogna stupirsi se nel tempo ciò abbia determinato un notevole attivismo delle imprese cinesi all’estero. Mettere in sicurezza le forniture energetiche non è uno scherzo: servono grandi capitali, buone relazioni e una sostanziale spregiudicatezza. E questa è stata la principale preoccupazione delle imprese cinesi che operano nel settore, almeno nell’ultimo decennio.

Già dal 2004, quando vale a dire la fame emergetica del paese iniziava a emergere, la National Development and Reform Commission (NDRC) cinese si era messa all’opera alla ricerca di opportunità di investimento. I frutti si videro negli anni successivi.

Fra il 2005 e il 2013 circa la metà degli investimenti diretti cinesi all’estero andarono al settore energetico. Dopo, questa quota è scesa a circa il 20%, collocandosi tuttavia a un livello medio compreso fra i 20 e i 40 miliardi di dollari l’anno nell’ultimo decennio. Per l’intero periodo compreso fra il 2005 e il 2019 si calcola che il settore energetico abbia assorbito circa 400 miliardi di dollari di investimenti cinesi all’estero, costituendo una ragnatela di interessi diffusa in tutto il globo.

Come si può osservare, il grosso di questi investimenti si concentra in Asia, con circa il 30%, un Europa, Russia compresa, per un altro 20% e l’America Latina, di poco sotto il 20%. L’Africa quota circa un 8%, anche se è probabile che molti degli investimenti sfuggano ai radar degli osservatori, mentre fra i singoli paesi spiccano il Brasile e il Canada, destinatari dell’11%.

Quanto alla commodity, buona parte dell’attenzione cinese negli anni recenti si è concentrata sul petrolio, che abbiamo visto serve soprattutto per i trasporti. Ma molte risorse sono state dedicate al carbone, che rimane ancora la principale risorsa energetica cinese, e al gas, che è quella “emergente”.

Negli anni più recenti l’attenzione si è concentrata sulle rinnovabili. Con un occhio anche agli aspetti più commerciali. Magari si investe su un impianto eolico all’estero, ma si ha cura di installare turbine prodotte in Cina.

La parte del leone, in queste scorribande all’estero, l’ha fatta la China National Petroleum Corporation (CNPC), che si calcola abbia investito oltre 70 miliardi di dollari. seguita dalla China Petroleum & Chemical Corporation (Sinopec) con 60 miliardi e dalla China National Offshore Oil Corporation (CNOOC) con 40 miliardi. Anche la China Investment Corporation (CIC), che non opera nel settore energetico ma è una importante compagnia di investimento statale, ha messo sul piatto altri 30 miliardi. Altri 20 a testa, infine, sono stati investiti dalle compagnia statali che gestiscono reti: la State Grid e la China Three Gorges Corporation (CTG).

L’impegno energetico cinese all’estero non si esaurisce con la voce degli investimenti diretti. Le compagnie cinesi partecipano a numerosi progetti di sviluppo nei paesi emergenti, soprattutto in Asia e in Africa. Fra le altre cose, la Cina offre prestiti ai paesi intenzionati a investire in questo settore. Ad esempio per la costruzione di infrastrutture, come è successo per gli oleodotti e i gasdotti che la collegano con la Russia.

Alcuni di questi progetti, si calcola circa un 10%, finiscono impantanati o conducono a nulla. Ma il resto è più che sufficiente per irrobustire le catene di fornitura cinese. E non solo quelle. La fame cinese di energia sembra destinata a cambiare la rete dei collegamenti nella grande massa euroasiatica e africana, oltre che le relazioni fra i vari paesi che la compongono e che hanno a che fare con l’energia.

Schematizzando, possiamo rappresentare la Cina e l’Europa come i due grandi motori che alimentano l’economia dell’Eurasia, che trovano nella sua parte centrale il suo carburante. Questi due motori sono naturalmente concorrenti – vanno in direzioni diverse – e anche molto diversi fra loro. Ma per chi vende il carburante questo non è un problema. Anzi, forse è la migliore delle opportunità.

(6/fine)

Puntata precedente. La fuga nel gas

La questione energetica cinese. La fuga nel gas

Fino a ieri, prima che iniziasse il nuovo secolo, il gas era una fonte energetica residuale per i cinesi. Oggi, che la Cina ha promesso urbi et orbi di de-carbonizzarsi, il gas è divenuto una delle fonti privilegiate della politica energetica di Pechino, e quindi una variabile rilevante nel grande gioco della geoeconomia. Le vie gas non sono meno rilevanti di quelle del petrolio, a ben vedere.

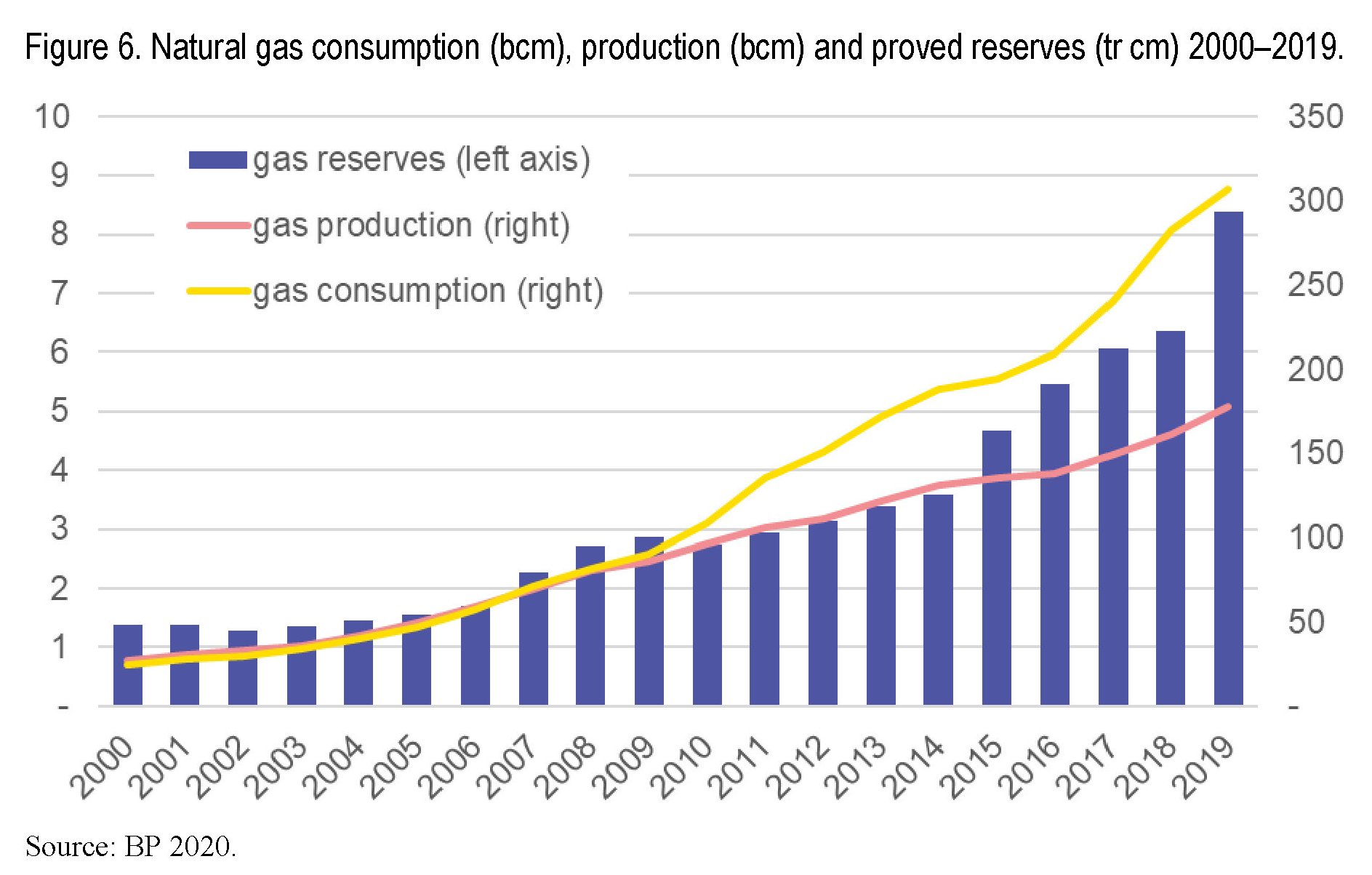

I dati sono chiari. Nel periodo fra il 2000 e il 2019 il consumo di gas è cresciuto a una media del 14% l’anno, aumentando insieme al desiderio dei cinesi di respirare un’aria più pulita.

Già nel 2016 la Cina era divenuta il terzo grande consumatore mondiale di gas, e tuttavia la quota globale rimane relativamente bassa. La regione Asia/Pacifico consuma un quinto del gas del mondo. La Cina sta sotto il 10%.

Gran parte di questa quota – circa il 40% – viene utilizzata dall’industria, mentre le famiglie pesano circa il 25%. Nell’ultimo decennio il settore dei trasporti ha portato la sua quota di consumi al 15%.

L’International Energy Agency (IEA) prevede che questi consumi cresceranno ancora in futuro, anche se ci vorrà del tempo perché il gas detronizzi il carbone, che pesa ancora oltre il 60% nella produzione di energia elettrica.

Meno nota, l’informazione che la Cina sia il sesto produttore di gas al mondo dopo Usa, Russia, Iran, Canada e Qatar. La produzione è cresciuta notevolmente negli anni fra il 2004 e il 2010.

Fino al 2008 il gas cinese riusciva a coprire il consumo di gas del paese, ma poi, come si può osservare dal primo grafico la forchetta si è allargata. Ormai la produzione nazionale copre meno del 60% dei consumi. E così il gas è diventato un problema (di approvvigionamento) oltre che un’opportunità (di consumo). Anche perché la produzione cinese non si prevede in grande espansione nel futuro prossimo (si stima una crescita della produzione di 54 Bmc entro il 2025), a meno che non si riescano a smobilizzare le notevoli riserve non convenzionali di gas, che al momento risulta difficile e antieconomico utilizzare. Ma in futuro chissà. La fame di gas fa miracoli.

Al momento la produzione nazionale è dominata dalla China National Petroleum Corporation (CNPC), che con la sua sussidiaria PetroChina ha prodotto 119 Bmc di gas naturale nel 2019. Le altre due compagnie statali energetiche, la Sinopec e la China National Offshore Oil Corporation (CNOOC), hanno prodotto un altro 20% dell’output complessivo dell’anno. Dal maggio scorso anche le compagnie straniere sono state invitate ad esplorare i siti cinesi alla ricerca di gas, e già si sono fatte avanti ExxonMobil, Shell e BP, ma siamo ancora ai preliminari.

Il paese sperimenta anche la trasformazione di carbone in gas (synthetic natural gas, SNG), ma non si p ancora andati oltre il 2% della produzione (nel 2018), e si sta iniziando anche a produrre biogas.

Sicché le importazioni diventano determinanti, e con esse le relazioni geopolitiche che ne sono il naturale complemento. Per rifornirsi Pechino usa il gas liquefatto (LNG) trasporto per nave – si pensi al gas russo importato dalla penisola russa di Yamal – che gas naturale lungo vari gasdotti.

Si stima che entro l’anno prossimo la Cina possa divenire la prima importatrice di gas, dopo essere diventata la prima importatrice di greggio. già oggi la domanda cinese pesa circa la metà della domanda globale nel gas liquefatto.

E questo spiega perché le corporation cinesi abbiano investito così massicciamente in progetti di joint venture in Australia – il più grande produttore nell’Asia-Pacifico – Russia e persino Mozambico.

Le importazione di LNG Usa sono state soggette alle scaramucce della guerra commerciale scatenata dall’amministrazione Trump e fra altri e bassi sono ancora a livelli piuttosto contenuti.

Le strade del gas cinese sono numerose, di conseguenza, e molto ramificate.

Già dal 2010 sono iniziate le importazioni da Turkmenistan, Uzbekistan e Kazakhstan attraverso la Central Asian pipeline, che nel 2015 ha raggiunto i 55 miliardi di metri cubi l’anno, con la previsione di arrivare a 85 con l’apertura della linea fra Turkmenistan, Tajikistan e Kyrgyzstan.

Nel 2013 sono iniziate le importazioni dal Myanmar, che però rimangono alquanto contenute. Più rilevante l’accordo con i Russia del 2014 che ha condotto al gasdotto Power of Siberia che entro il 2025 arriverà a 38 miliardi di metri cubi.

La Russia peraltro ha più volte proposto alla Cina la realizzazione congiunta di un’altra infrastruttura, l’Altai gas pipeline.

Chiaro perciò da chi dipendano le forniture cinesi di gas. Chiare anche le conseguenze politiche.

(5/segue)

Puntata precedente. La variabile geopolitica del nucleare

Puntata finale. Gli investimenti esteri

Il dilemma russo della Polar Silk Road cinese

La settimana scorsa la Novatek, produttore russo di gas, ha completato la sua prima spedizione di gas liquefatto nel porto cinese di Jangsu utilizzando la Northern Sea Route (NSR) dando il via di fatto al primo sfruttamento in grande stile della rotta artica sulla quale la Russia conta moltissimo per rilanciare il suo ruolo di protagonista delle nuove rotte commerciali del Grande Nord. Il trasporto via Artico ha tagliato drammaticamente i costi e i tempi rispetto alla rotta tradizionale attraverso il canale di Suez con grande soddisfazioni dei cinesi, che infatti contano di importare tre milioni di tonnellate di gas liquefatto dal sito di Yamal a partire dal 2019. Soddisfazione anche perché sulle potenzialità dell’impianto di Yamal e delle rotte artiche i cinesi hanno mostrato di avere la vista lunga, come d’altronde anche i russi.

Già dal 2013 il capo della Novatek, si era fatto vedere in Cina per discutere progetti di collaborazione nell’area artica che condussero, a settembre, alla sigla di un contratto fra i russi e la China national petroleum corporation (CNPC) che prevedeva proprio la fornitura di tre tonnellate di gas liquido l’anno alla Cina, pari al 18% della capacità dell’impianto. L’accordo fu approvato dal governo russo a gennaio del 2014. Dopo la crisi ucraina, che ha messo in crisi la Novatek – l’Ucraina era uno dei maggiori consumatori di gas russo –, a settembre 2015 la Novatek ha venduto a un fondo sovrano cinese, il fondo sovrano per la via della seta il 9,9% della quota della Yamal liquefied natural gas (LNG), società che gestisce il progetto sulla penisola, per oltre un miliardo di euro ricevendo inoltre un prestito da 730 milioni per 15 anni per finanziare il progetto di esplorazione. Gli altri azionisti principali sono, oltre alla Novatek (50,1%), la cinese CNPC (20%) e la Total francese (20%). L’accordo ha conosciuto una ulteriore evoluzione l’aprile 2016 quando la Yamal LNG ha siglato un accordo con la Export-Import Bank of China e la China Development Bank per facilitazioni creditizie per 15 anni per un ammontare totale di 9,3 miliardi di euro per finanziare il progetto. Non bisogna farsi ingannare da tanto attivismo però: le negoziazioni sono state complesse e più volte ritardate, segno che la partnership è ancora tutta da costruire. Epperò è stata avviata e i cinesi ne hanno ricevuto già grandi benefici, visto che l’80% dei macchinari necessari per il progetto Yamal verrà realizzato in cantieri cinesi.

La collaborazione russo-cinese sull’Artico non si limita al caso Yamal. La Novatek ha proposto alla CNPC cinese di partecipare anche allo sviluppo del sito Arctic LNG2 del quale la francese Total ha già accettato di acquistare il 10% del progetto per la produzione di gas liquefatto in corso di sviluppo nella penisola siberiana di Gydan che insiste sempre sulla NSR.

Ancora più rilevante, per non dire esemplare, per la collaborazione energetica russo-cinese è il gasdotto Power to Siberia, messo in cantiere dalla Gazprom: un’infrastruttura lunga 3.000 chilometri che si propone di connettere per la prima volta direttamente il grande produttore russo col grande consumatore cinese che alcuni resoconti stimano diverrà operativo già alla fine di quest’anno rivoluzionando di fatto il mercato del gas.

Al tempo stesso le compagnie cinesi stanno spingendo molto per il completamento della ferrovia di Belkomur, alla quale la COSCO cinese partecipa come investitore, che si propone di collegare i centri minerali russi degli Urali settentrionali al porto Artico di Arkhangelsk. Lo stesso luogo, dove nel marzo 2017 una delegazione cinese si recò per proporre lo sviluppo, a sue spese, di un porto marittimo e di una nuova ferrovia di 800 chilometri per collegare l’intera regione a parti della Siberia e della Russia settentrionale dove insistono significativi giacimenti di petrolio e gas. Tutti progetti che dovrebbero concludersi entro il 2025. Per allora la Cina dovrebbe essere riuscita a varare la sua prima rompighiaccio nucleare. Un tempo lungo abbastanza da capire se la Russia accetterà davvero di far diventare la Cina una potenza artica. Sarebbe un precedente: il primo paese che non costiero ad avere influenza concreta nell’Artico. Un notevole successo per la politica cinese.

In generale, la Russia a un certo punto dovrà decidere – e non è chiaro se e come potrà farlo – che tipo di reazione opporre alle raffinata strategia di cooperazione e competizione che Pechino ha messo in campo ormai da anni per aumentare la sua capacità di influenza nelle zone tradizionalmente a influenza russa. Si pensi all’Asia Centrale. Le ex repubbliche sovietiche, che mantengono ancora profondi legami con la Russia, stanno stringendo legami sempre più fitti con la Cina, a volte mediate dall’Unione euroasiatica di Putin, a volte frutto di relazioni bilaterali dove si replica il copione che la Cina sta recitando anche nella partita che si sta giocando sul futuro dell’Artico: collaborazione finanziaria in cambio di influenza. Succede in tutte le aree dove la Cina sta operando per costruire la sua ragnatela di influenza: dall’Africa al Polo Nord, passando per il Medio Oriente e appunto l’Asia centrale.

Per il momento, almeno nelle dichiarazioni ufficiali, i rapporti fra le due potenze sembrano basati sulla voglia di cooperare. Per tornare all’esempio del gas, da quando Putin e il suo omologo cinese Xi Jinping hanno firmato l’accordo di fornitura di gas nel 2014, le banche e le società cinesi hanno investito oltre 40 miliardi di dollari in attività russe. Oltre ai progetti artici che abbiamo visto, i cinesi della CEFC China Energy hanno acquistato anche il 14,2% della compagnia petrolifera russa Rosneft. Le sanzioni occidentali sono state un potente collante fra Russia e Cina e le nuove prese di posizione degli Usa, dal nucleare iraniano ai dazi ai cinesi (e all’Ue) sembrano giustificare la costruzioni di nuove relazioni capaci di infittire la tela eurasiatica. Ma rimane il fatto che non è mai facile mantenere una relazione paritaria quando sono in gioco interessi notevolissimi. E il caso dell’Artico è un chiaro esempio di come la cooperazione possa facilmente trasformarsi in competizione. Inoltre, il collante dell’ostracismo Usa, che spinge all’abbraccio Cina e Russia, può facilmente sciogliersi non appena cambi il vento in Occidente. Il caso dell’Artico, da questo punto di vista, è un’ottima cartina tornasole per monitorare lo stato della relazione russo-cinese. Al momento la Northern Sea Route (NSR) russa sembra aver ispirato il progetto della Polar silk road cinese, che è andata ad alimentare il libro dei sogni della Belt and road initiative cinese. Non è detto che questo piaccia ai russi, che prima o poi dovranno sciogliere il dilemma della crescente influenza cinese sulla loro economia. Intanto però funziona.

(2/fine)

Puntata precedente: La Cina si prepara a diventare una potenza nell’Artico.