Etichettato: maurizio sgroi the walking debt

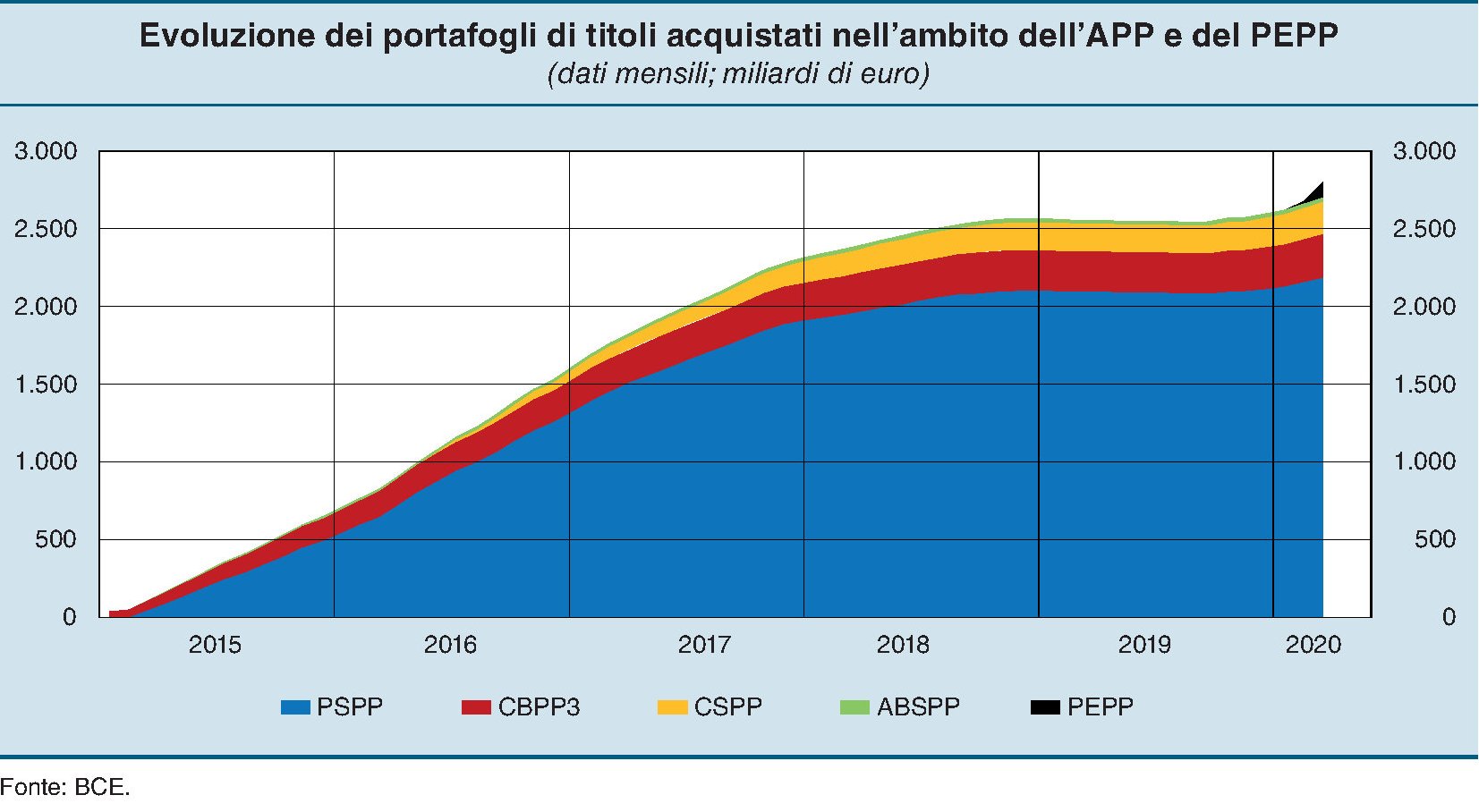

Cartolina. Tremila miliardi sopra il cielo

Chissà dove arriverà il bilancio della Bce, che dopo appena un lustro dal suo spavaldo avventurarsi nelle terre inesplorate dell’acquisto ripetuto di asset, ha totalizzato ormai quasi tremila miliardi di attivi. Una cifra che fa impressione non solo per i tanti zeri, ma anche perché partiva da zero. Un quinquennio è bastato per mutare sostanzialmente la costituzione economica della Banca centrale, che molti ormai sospettano di intenti politici. O quantomeno di supplenza di una politica europea ancora troppo timida. Raggiungere i target di inflazione è stato il perfetto pretesto per un whatever it takes che dura fino a oggi e non finirà neanche domani, visto che la Banca ha ripetuto anche di recente che proseguirà le sue politiche finché sarà necessario, a sua totale discrezione. Sopra i tremila miliardi non c’è il tremilaunesimo. C’è il cielo.

Fenomenologie giapponesi. Le città che scompaiono

Non sappiamo da qui al 2060, quando si prevede che popolazione giapponese sarà un quarto in meno di adesso, cosa succederà alle tante città giapponesi che già oggi stanno divenendo evanescenti per mancanza di popolazione. Città fantasma, come nel vecchio West americano, che nell’Est giapponese somiglieranno magari di più alle Città invisibili di Calvino. Ghirigori di pietra che custodiscono memorie, dove ancora magari si aggirano rari individui con i capelli bianchi.

Sappiamo però, perché ce lo racconta il Fmi nell’ultimo staff report dedicato al Giappone, che la demografia declinante del Sole Levante è un fardello terribile per il mercato immobiliare, già provato da una crisi ultradecennale. E non serve essere campioni dell’economia per capirne la ragione. A che servono i tetti se non ci sono più teste da riparare?

Culle vuote, e perciò case vuote: molto semplice. Ed è altrettanto ovvio che a sperimentare la desertificazione siano innanzitutto le aree rurali, che già pagano pegno al progresso che genera megalopoli dalla potente attrazione gravitazionale. Nessuna novità: è dai tempi dei sumeri che la città svuota le campagne. Oggi semmai abbiamo il problema che le campagne sono sempre meno prodighe nel generare, e quindi la spoliazione demografica le colpisce ancora più duramente.

La Greater Tokyo, scrive il Fmi, “sta sperimentando flussi netti di immigrazione, guidati da giovani giapponesi che cercano migliore istruzione e lavoro all’altezza”. I superstiti giapponesi si muovono in massa verso le città più grandi: Tokyo, Osaka, Nagoya e Fukuoka. Ma questo sangue giovane che va al centro rende la periferia ancora più anemica. Quanto può sopravvivere un corpo dove la circolazione si concentra solo nel cuore?

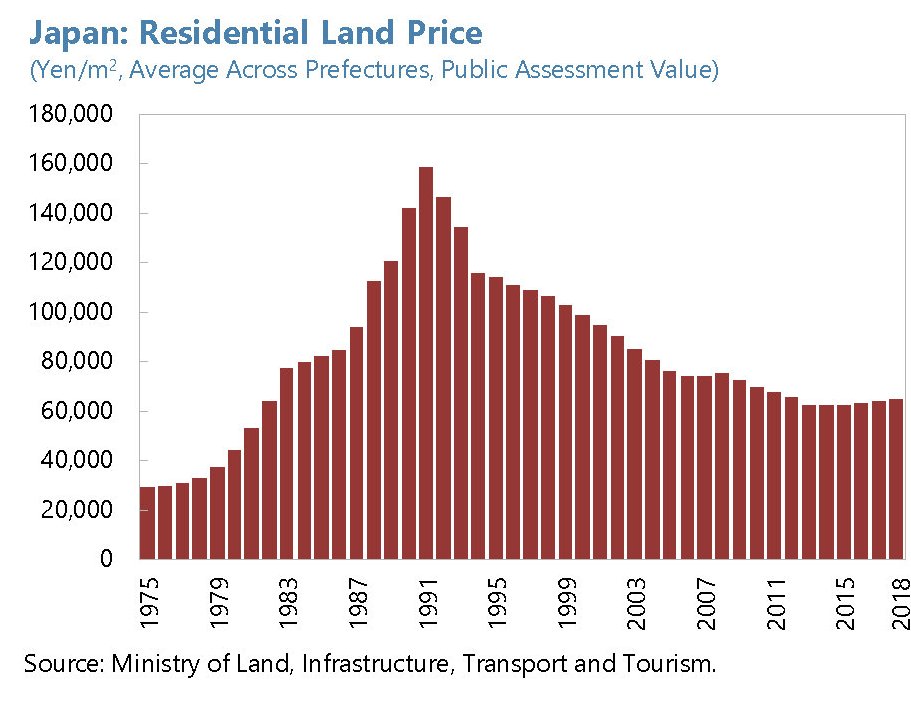

Gli scompensi del corpo sociale si possono leggere in tanti modi, e quello economico è uno dei più penetranti, almeno ai nostri fini. E gli scompensi del mercato immobiliare, che è uno dei pilastri dell’economia di un paese, sono la spia del profondo malessere di una delle società che per colmo di paradosso è fra le più ricche e avanzate del mondo. E che il real estate giapponese sia alle prese con profondi scompensi, causati dalla demografia, ormai è un fatto conclamato.

Il ministero delle infrastrutture ha fatto sapere che quasi il 13% delle abitazioni totali del paese sono vacanti. Ecco le case vuote. Questi beni – ma lo sono veramente? – vengono indicate come “Akiya” e solitamente vengono vendute gratis, o addirittura a prezzi negativi. Soprattutto, si prevede che nei prossimi 15 anni il numero delle case vuote arriverà a 21,7 milioni, circa un terzo del totale. “Questo fenomeno è osservato in tutte le parti del Giappone, ma soprattutto nelle aree rurali”, scrive il Fmi. Ovviamente i prezzi, già duramente provati dal crash di fine anni ’80, ne hanno risentito.

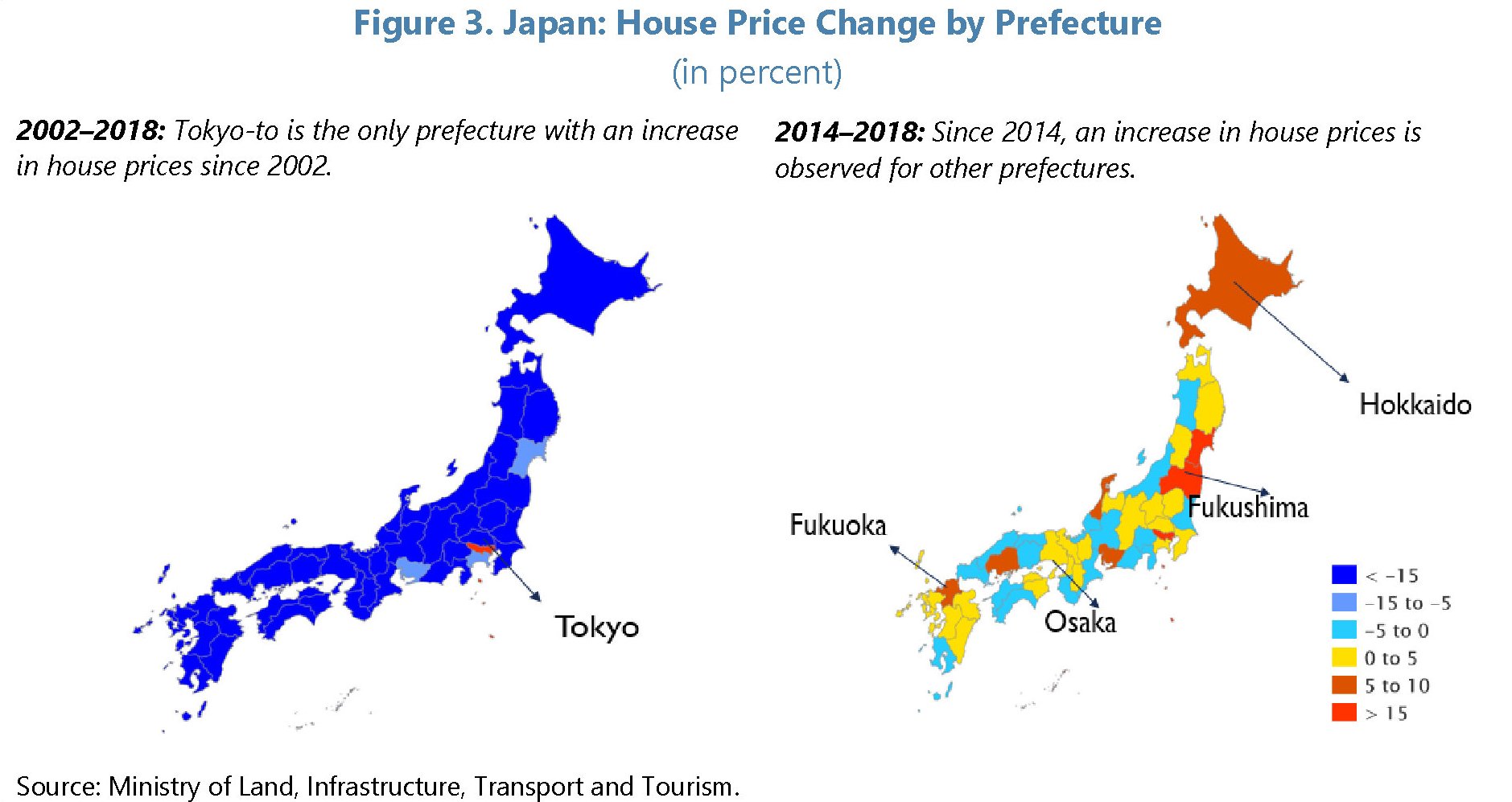

Da quando il nuovo premier Abe ha lanciato la sua politica economica i prezzi sono leggermente risaliti, ma “esiste una chiara dispersione regionale in termini di variazioni dei prezzi delle abitazioni”.

I modelli teorici evidenziano che i prezzi tendono a diminuire parecchio nelle aree soggette a crescita negativa della popolazione e la realtà, sottolinea il Fondo, potrebbe pure essere peggiore se le policy non invertiranno questa tendenza, con il mercato immobiliare che rischia di avvitarsi su se stesso mentre le città che scompaiono insieme con le persone. Cronache probabili, del Giappone che verrà.

(3/segue)

Puntata precedente: Anno 2060, odissea nella demografia

Fenomenologie giapponese. Anno 2060: odissea nella demografia

Fra 40 anni, stima il governo giapponese, ci sarà un lavoratore per ogni anziano e l’attuale popolazione di 127 milioni di abitanti si sarà ridotta di un quarto. La curva demografica del Giappone, che già quota un’età media di 48,4 anni, risultando il paese più vecchio al mondo, diverrà mano a mano più ripida, col risultato di collocare il paese all’avanguardia del cambiamento demografico globale. Che se ci pensate si sposa bene con l’altra avanguardia giapponese; quella delle politiche monetarie ultra-espansive, per tacere dei persistenti stimoli fiscali, sperimentate in Giappone assai prima che altrove.

Ma non si tratta solo di fare classifiche. L’avanguardismo demografico giapponese è un ottimo pretesto per sperimentare nuove politiche di contrasto a una tendenza naturale – l’invecchiamento provocato dalla minora natalità e l’aumentata longevità – che si vorrebbe correggere artificialmente almeno relativamente agli impatti che questo invecchiamento genera sulla struttura socioeconomica del paese. Il grafico sotto è più eloquente di mille parole.

Il primo, evidente, guasto riguarda la capacità produttiva, che in un mondo dove i lavoratori sono sempre meno non può che risultarne impedita. E infatti il Fmi ha stimato che la crescita economica giapponese declinerà in media di 0,8 punti percentuali l’anno per i prossimi 40 anni. La demografia è un fardello che nessuna economia può permettersi di ignorare a lungo.

Se guardiamo al quadro d’insieme, le conseguenze di questa deriva sono ancora più profonde. Le spesa correlata all’invecchiamento – ossia sanità e pensioni – è destinata a crescere proprio mentre la base fiscale che dovrebbe sostenerla tende a restringersi (a causa del calo del prodotto). Altrettanto, la demografia zavorra i tassi di interesse, già negativi oggi, e figurarsi domani dove andranno, e potrà avere effetti assai repressivi sul mercato immobiliare, già alle prese con le case vuote a causa di un’offerta superiore alla domanda.

Il combinato disposto genera pressione sul sistema finanziario, sia a livello delle famiglie che a livello bancario e assicurativo. Insomma, per farla semplice, l’invecchiamento della popolazione sclerotizza una società preparandola – letteralmente – alla morte economica.

I consigli di policy sono i soliti: stimoli monetari e fiscali e misura di salvaguardia per il sistema finanziario. Purché siano strutturali, raccomanda il Fmi. Come ad esempio quelle per far lavorare di più un numero maggiore di persone, a cominciare dalle donne. Ma lavorare per fare cosa, e fino a quando?

L’odissea che attende il Giappone la possiamo solo immaginare. E non sarà tanto diversa da quella che attende noi.

(2/segue)

Puntata precedente: La persistenza dello stimolo fiscale

Puntata successiva: Le città che scompaiono

Viaggio in Cina: Alle origini del miracolo economico

Trattandosi dell’unica reale novità geopolitica del XXI secolo, gli Usa ormai sono fuori moda e l’Ue ancora non ha sostanza, conviene trovare ogni pretesto per riepilogare l’epopea della Cina, specie adesso che la potenza egemone in carica mostra di prenderla fin troppo sul serio, come dimostra l’escalation della guerra commerciale scatenata dagli Usa contro Pechino.

L’occasione stavolta ce l’ha fornita una bella ricerca di Bankitalia che ha messo insieme svariate intelligenze per offrirci un buon resoconto dello stato dell’arte. La Cina, quindi, qui ed ora, a uso di distratti o semplici compilatori, ai quali c’iscriviamo d’ufficio.

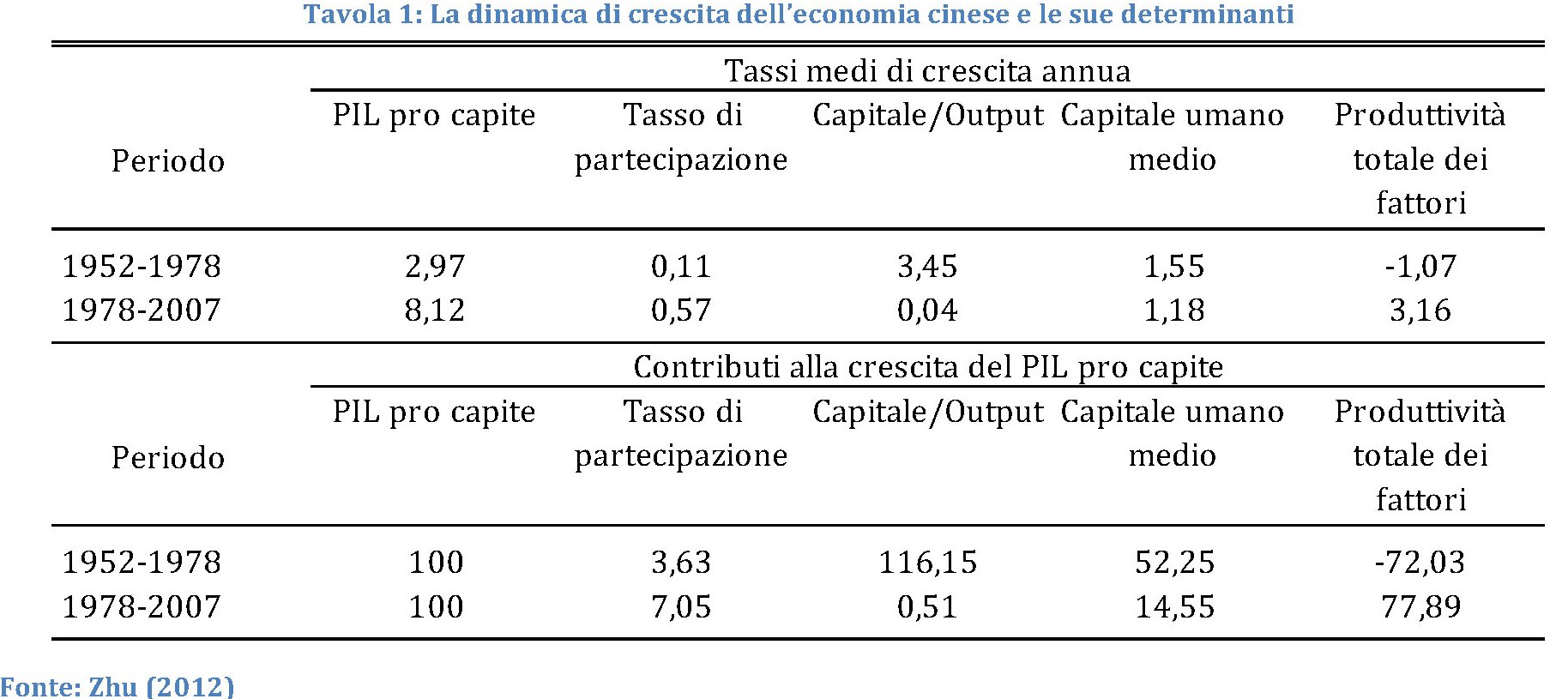

Come in ogni storia, vale sempre la pena cominciare dall’inizio, che nel caso della Cina coincide con la fondazione della Repubblica popolare del gran timoniere Mao Zedong dopo “il secolo dell’umiliazione” iniziato nel XIX: quello durante il quale la Cina ha sofferto sotto il tallone di ferro delle potenze straniere. Senza bisogno di farla troppo lunga, e ricordando che in fondo qui collezioniamo numeri, basta ricordare che durante il periodo maoista, fra il 1952 e il 1977, il reddito cinese è cresciuto mediamente del 3,7% l’anno, la metà di quello che si registrerà nei successivi quarant’anni, ossia da quando inizia l’era di Deng Xiaoping. Un ventennio durante il quale la Cina inaugura e mette in piedi la sua personalissima epopea verso il capitalismo.

La metamorfosi economica cinese partì dall’agricoltura, com’era logico che fosse vista la notevole importanza del settore primario nel paese. Le riforme di Deng consentirono un aumento del prezzo dei beni alimentari, tenuti bassi artificialmente per decenni, e insieme consentì alle famiglie di gestire in maniera autonoma i propri appezzamenti di terra. Ogni agricolotore doveva restituire una quota di prodotto, valutata a prezzi ufficiali, allo stato e il resto poteva essere venduto al mercato.

Si trattò insomma di una decisa virata verso una pallida forma di capitalismo agrario che bastò tuttavia a far decollare la produttività. Nel quinquennio successivo alla riforma l’agricoltura crebbe al ritmo medio annuo del 5,6% e la produzione alimentare del 50%. L’accumulazione consentì uno spostamento di risorse verso il settore secondario, quindi dando il via all’industrializzazione cinese, mentre lungo le città costiere si inaugurava una politica di apertura verso l’estero tramite la fondazione di zone economiche speciali capaci di attrarre investitori esteri, quindi denaro e tecnologia.

La fine dell’epoca Deng inaugurò, negli anni ’90, quella di Jiang Zemin, che inaugurò una politica di riallocazione delle risorse dai settori giudicati meno produttivi e meno strategici ad altri. Un’altra decisa sterzata verso un’economia di mercato, pure se in stile cinese, quindi a vocazione pianificata. Cuore della riforma furono le cosiddette State Owned Enterprises (SOEs), ossia le grandi imprese pubbliche, tuttora spina dorsale del sistema produttivo cinese.

La riallocazione fu in perfetto stile “asiatico”: decisa e senza troppi riguardi. Tra il 1995 e il 2000, racconta Bankitalia, il 40% degli impiegati di queste imprese “viene licenziato e lasciato privo di rete di protezione sociale, delegando il loro riassorbimento al settore privato”. E tanti auguri. I settori strategici, come l’energia, la metallurgia,la siderurgia e la chimica, però rimasero saldamente sotto il controllo pubblico.

Questa fase culmina con l’ingresso della Cina nel WTO, nel 2001, che segna all’inizio del miracolo economico globale di Pechino, compiuto all’insegna di una crescente imprenditorialità privata che nasce e cresce sotto l’occhio vigile e la volontà del governo. Quella che viene definita “vicinanza subordinata”, coltivata all’ombra della teoria delle “tre rappresentanze”. Questo dottrina vede nel partito comunista cinese lo strumento attraverso il qualo lo stato deve sostenere le forze sociali produttive più avanzate (prima rappresentanza), fra i quali ci sono ovviamente gli imprenditori, quelle della cultura (seconda rappresentanza) e infine gli interessi della maggioranza della popolazione (terza rappresentanza.

Il decennio successio all’epoca di Jian Zemin inaugura l’epoca di Hu Jintao che oggi viene raccontata, in Cina, come un periodo fonte di squilibri, mentre gli osservatori esteri i guardano come a un deciso riorientamento in chiave socialista delle riforme “liberali” varate nei decenni precedenti. In sostanza lo stato decise di farsi carico del terremoto provocato dalle riforme passate socializzandone sostanzialmente il costo. Nella previdenza, ad esempio, che come abbiamo visto, viene riorganizzata. Ma anche nel sistema bancario.

All’inizio del XXI secolo, infatti, il sistema bancario si trova pieno di crediti deteriorati e non esigibili generati all’interno delle SOEs. Sicché fra il 1999 e il 2006 il governo si occupò di ricapitalizzare il sistema bancario che, secondo alcune stime, teneva in pancia sofferenze per un importo oscillante fra il 40 e il 50%. La strada scelta fu quella della cessione al valore facciale di questi prestiti ad alcune società di gestione di emanazione governativa, ossia dotate di fondi pubblici. In tal modo il costo della ricapitalizzazione, calcolato nel 30% del pil, è stato scaricarito sulla collettività.

E qui veniamo a due caratteristiche del miracolo cinese sempre troppo poco sottolineate: la spietatezza e la noncuranza. La prima, esercitata innanzitutto verso la propria popolazione. La seconda, davvero imperiale, verso il denaro e le grandezze macroeconomiche. Chiunque sappia leggere in filigrana comprenderà perché gli Usa siano così preoccupati.

(1/segue)

Puntata successiva: Xi, il Signore degli anelli

Cronicario: E dopo Pechino Mister T azzanna il pecorino

Proverbio del 6 maggio Con un orecchio ascolta, con l’altro ignora

Numero del giorno: 716.000.000 Valore export di armi dell’Italia nel IQ 2019 (-29% su IQ 2018)

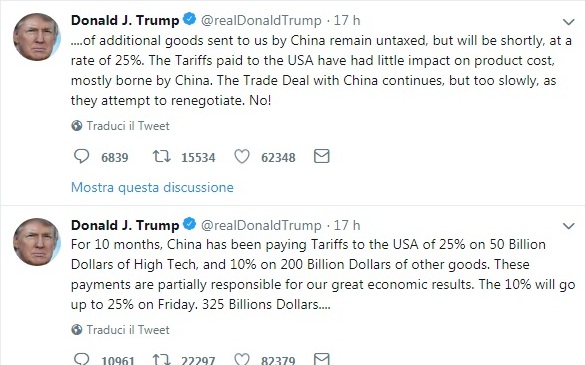

Più carico che mai, il nostro Mister T. s’è esibito in una di quelle sue pose da bombarolo che gli riescono benissimo, nell’epoca di internet. E infatti si manifesta su twitter come uno spiritello pazzoide e dice cose abnormi con quella faccia un po’ così…

Questo accadeva ieri sera, all’ora americana, per giunta di domenica. Questo spiega certe reazioni disdicevoli, quando stamattina l’Italia ha preso coscienza e, oltre al freddo polare a maggio, ha visto le borse cinesi perdere fra il 5 e il 7 cento.

Sembrava che tutto filasse a meraviglia fra Mister T e i ragazzi dello zoo di Pechino. E invece era tutta una finta. Panico, orrore e raccapriccio, e per finire in bellezza anche la nostra borsetta caracolla e perde un 2 per cento secco a una cert’ora, che poi è più o meno la stessa in cui viene si viene a sapere che non paghi di aver terremotato le borse cinesi – ah la delegazione cinese ha fatto sapere che andrà negli Usa a trattare – gli emuli di Mister T hanno dato il via alla procedura per daziare l’Ue colpendo dove fa più male.

Proprio così. I bene informati ci fanno sapere che nel mitragliatore tuittero di Trump sono già pronti i prossimi colpi diretti non solo all’Ue, ma verso un settore che ci vede in prima linea il Europa: l’agroalimentare. Dopo Pechino, tocca al pecorino. Si salvi chi può.

A domani.

I redditi affondano e gli italiani emigrano come negli anni ’70

Dovremmo rifuggire la nostalgia dei bei tempi andati, specie quando non li abbiamo vissuti. Perché certe memorie, che talvolta riecheggiano nel nostro dibattito pubblico, ricordano circostanze amarissime del presente. Chi evoca le meraviglie del passato – suonerà strano ma succede – dovrebbe ricordare che gli italiani scappavano dall’Italia, non più tardi di mezzo secolo fa.

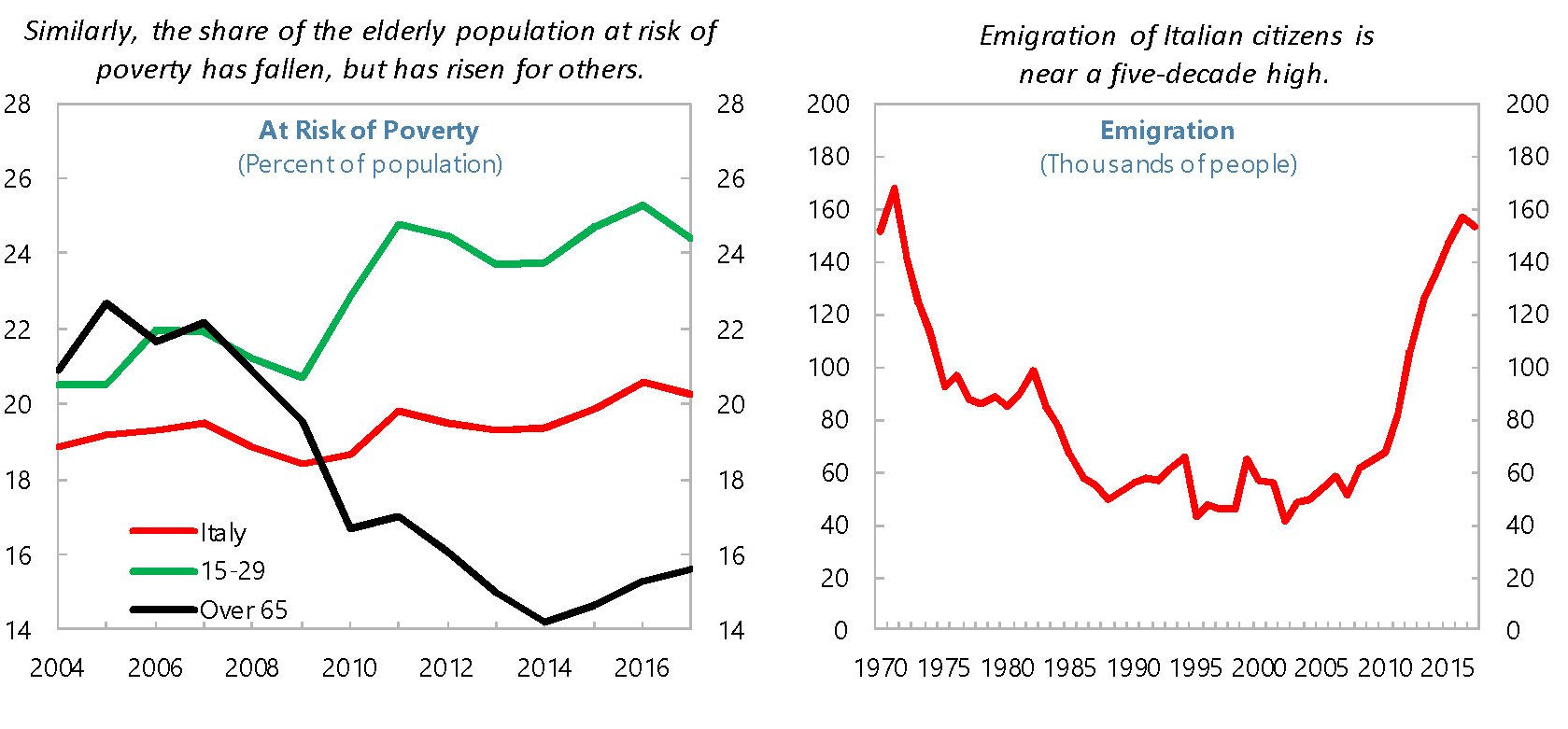

Il promemoria arriva dal Fmi, nell’ultimo staff report dedicato all’Italia, che ospita alcuni grafici che dovremmo tenere tutti a mente quando discorriamo del presente, proprio perché rappresentano bene il nostro passato. Un passato al quale sembrava ormai consegnata la nostra vocazione migratoria. E invece non è così.

Come ogni rappresentazione generale, anche questa va presa con giudizio. Ma già dalla semplice osservazione delle curve possiamo desumere alcune informazioni. Il dato dell’emigrazione, innanzitutto. Negli ultimi anni il numero degli emigrati ha oscillato intorno ai 160 mila, che è all’incirca il livello dei primi anni ’70, quando iniziò il ciclo discendente che già vent’anni dopo aveva condotto l’emigrazione nell’ordine di alcune decine di migliaia di persone l’anno, un livello che si potrebbe definire fisiologico, considerando l’internazionalizzazione dell’economia avvenuta nel frattempo.

Il trend si è invertito bruscamente dopo l’inizio della crisi, come si può osservare. E pure se bisognerebbe osservare i dati micro per capire in dettaglio dtassi di povertà

i che tipo di emigranti stiamo parlando – più o meno istruiti, più o meno benestanti – è sicuramente un buon elemento indiziario osservare il grafico di sinistra, che monitora l’andamento dei tassi di povertà nel nostro paese nell’ultimi decennio abbondante.

Come si può osservare il tasso di povertà è cresciuto di un paio di punti dal 2004, ma ciò che colpisce di più è la grande divaricazione che si osserva fra i 15-29enni – gli emigranti più papabili – e gli over 65. La forbice si allarga notevolmente proprio a partire dal 2008, con gli over65 che esibiscono tassi calanti e i giovani tassi crescenti. Negli anni vicini a noi questi ultimi quotano intorno al 25%, mentre gli over sono circa 10 punti sotto. Evidentemente la stabilità assicurata dal sistema pensionistico ha consentito agli over di reggere la crisi meglio dei under. E questo si può vedere da questi altri grafici.

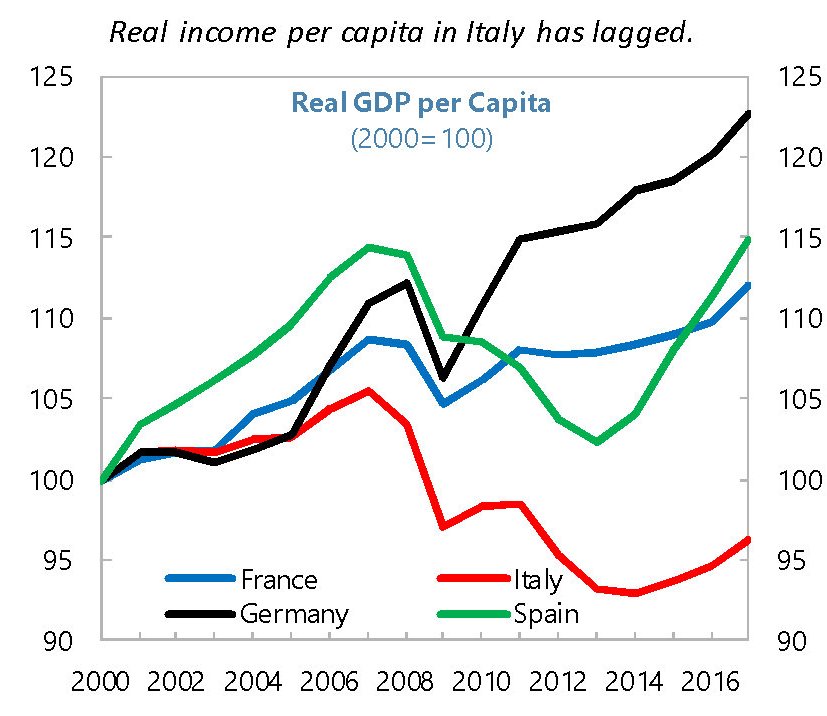

Dai grafici si evince con chiarezza che la diminuzione dei redditi reali, fatta come base l’anno 2000, è stata molto pronunciata per i più giovani che per gli anziani, e anche la suddivisione del reddito per categoria di percettori lo mostra con chiarezza. Tutti comunque soffrono di una condizione che è decisamente patologica per il paese: ossia il crollo dei redditi reali complessivi che sono anche un 5% sotto il livello del 2000. E che sia patologica, questa situazione lo si ricava dal confronto internazionale.

Il caso italiano è davvero unico. Rimpiangere il passato aiuta poco. Al contrario: peggiora le cose.

Cronicario: Per gli italiani il benessere è insostenibile

Proverbio del 18 dicembre Il denaro non fa la felicità

Numero del giorno: 256.000 Aumento posti di lavoro a termine in Italia nel terzo trimestre

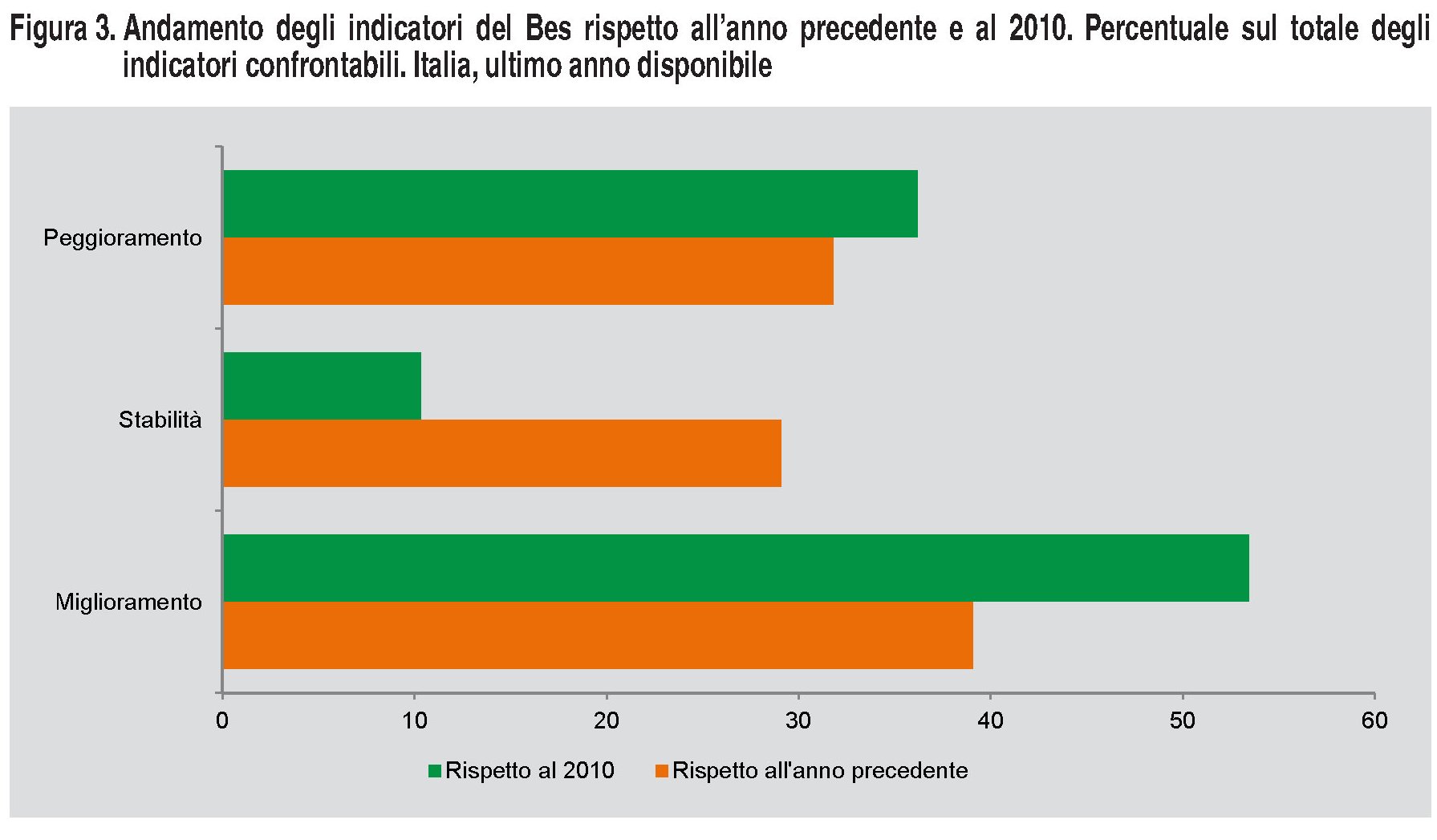

Speriamo che il Natale faccia il miracolo. Perché a sentire l’Istat, che ha dedicato un tomo poderoso all’analisi degli indici che misurano (dovrebbero?) il nostro benessere, secondo i principi dell’equità e della sostenibilità, gli italiani stanno meglio, ma sono poco soddisfatti.

“Si rileva una maggiore diffusione delle tendenze positive – giura l’Istat ., con il 53,4% degli indicatori confrontabili che presenta variazioni positive (62 su 116)”. Rassegnatevi: il benessere è aumentato.

E prima che diciate “eh ma la crisi, l’economia” e tutta la litania, sappiate che l’aumento del benessere riguarda anche l’economia, divenuta d’improvviso la regina delle nostre cronache da quando non abbiamo più denaro pubblico da elargire a mani basse.

Addirittura, “l’indice composito sulle Condizioni economiche minime segnala un deciso miglioramento”, giura l’Istat. Diminuisce pure la diseguaglianza, udite udite.

Il punto saliente è che ci siamo guastati il carattere. “Il dominio Relazioni sociali, con oltre un terzo degli indicatori in peggioramento, è quello che mostra l’andamento più problematico nel breve periodo”. Siamo diventati misantropi, per non dire stronzi. E siamo peggiorati pure quanto a istruzione e salute.

Sarà mica l’ossessione per il benessere ad essere insostenibile? Ora chiedo a Istat.

A domani.

Cronicario: E buone vacanze con l’Italia SovranEsta

Proverbio del 10 agosto Da una piccola scintilla nasce un grande fuoco

Numero del giorno: 6,6 Aumento % export Italia a giugno su base annua

Si va in vacanza così, con la lira turca che crolla mentre il presidente turco almanacca il popolo dicendo che “là fuori hanno il dollaro, ma noi abbiamo la gente e Allah e vinceremo la guerra economica”; il rublo che slitta sulla minaccia di sanzioni Usa e scivola verso il basso, col primo ministro russo che parla anche lui di “guerra economica”; lo yuan che si deprime insieme ai banchieri centrali cinesi che non sanno come fermarlo nella sua corsa al ribasso. Il vostro Cronicario, dopo un’onorata stagione di cazzeggio, chiude i battenti per un po’ – vi sarete stufati pure voi immagino – ma per tornare più bello e forte di prima sotto l’egida del nuovo vessillo che finalmente incarna lo spirito della nostra bella Italia, finalmente Sovrana e Onesta: l’Italia SovranEsta.

A sinistra del tricolore, che ho arricchito di colori per l’occasione, il verde macchiato di giallo, che mi sembra più attuale del solito verde prato e finalmente rappresentativo del nascente umore nazionale. A destra il vecchio rosso finalmente macchiato di bruno, in omaggio a una tradizione nostrana mai realmente sopita. In mezzo il bianco. Meglio ancora: la bandiera bianca che incarna perfettamente la sensazione di resa dei tanti (pochi?) dotati di raziocinio funzionante che ogni giorno ascoltano a metà fra lo stupefatto e l’indignato le minchiate che dicono i politici.

Siamo tutti rappresentati in questo nuovo tricolore, ne converrete.

Ed ecco che ci aspetta per l’autunno prossimo e chissà per quanto tempo ancora. Per nulla interessati ad osservare come le monete sovrane siano comunque soggette ai capricci della storia e della politica globale, continueremo ad alimentare mitologie di stati capaci di finanziarsi semplicemente volendolo. Prometteremo tutto a ognuno senza spiegare che poi bisognerà pagarne il conto. Alimenteremo vecchie nostalgie, come quella dello stato padre, madre e pure fratello e sorella, e perché no anche cugino, col portafogli gonfio di chissà che e l’orecchio sempre caritatevole. E in tal senso la manovra finanziaria sarà la vera cartina tornasole per capire se il governo del cambiamento evolverà nel cambiamento di governo, come pure è possibile, senza sapere cosa sia peggio, visto che nel meglio c’è poco da sperare.

E tuttavia rimane l’obbligo dell’allegria, sennò il vostro Cronicario qua non servirebbe a nulla. Perciò ve la racconteremo così, senza prenderla sul serio. Senza astio né malizia, seguendo la filosofia del glorioso fumetto che in epigrafe portava “Riso, sorriso e riflessione” e se non sapete quale fosse, questo capolavoro italiano, cambiate canale e correte a leggere cose noiose. L’Italia SovranEsta sarà una meravigliosa opera buffa. Buon divertimento. E buone vacanze.

Ci rivediamo a settembre.

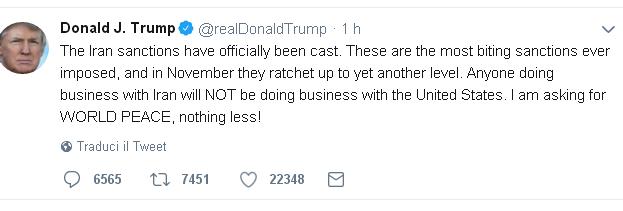

Cronicario: La deriva pacifista di Mister T

Proverbio del 7 agosto Loda il mare, ma resta sulla terra

Numero del giorno: 115.500.000.000 Esportazioni tedesche a giugno 2018

La migliore della giornata, ma forse dell’anno, se la aggiudica il nostro beneamato Mister T, che all’apice del solleone se ne esce così:

Ora non so voi, ma questa cosa di fare la guerra per chiedere la pace io la trovo meravigliosa. Notate il maiuscolo: così squisitamente yankee. Dai tempi della guerra per liberare i poveri schiavi del Sud, le derive pacifiste americane sono quanto di più maschio giri sul cronicario globale. Talmente, che il vice ministro della Gran Bretagna ha detto subito che “non seguiremo gli Usa sulle sanzioni”.

Tutto ciò mentre il ministro degli esteri nordcoreano va in visita in Iran per due giorni e la Russia si dice delusa dalle sanzioni Usa. Che fine farà il nostro giro d’affari con l’Iran? Ah saperlo, finirà nel mare grosso del nascente sovranismo socialista italiano, che proprio oggi festeggia il suo decreto Dignità, ormai approvato. Ora bisogna nazionalizzare Alitalia, l’Ilva e anche il nostro debito estero, così finalmente il cattivissimo spread non farà più danni. Almeno il primo anno. E dopo?

A domani (forse).

Le multinazionali fanno bene alla Gran Bretagna

Due interessanti ricognizioni svolte dall’istituto britannico di statistica ci consentono di apprezzare la notevole importanza relativa che ha il capitale straniero nell’economia dell’UK. Non tanto per la sua dimensione che, almeno relativamente agli investimenti diretti e all’economia non finanziaria, è tutto sommato contenuta. Ma per gli effetti che genera nell’occupazione e nella creazione di valore. Queste misurazioni, è giusto dirlo subito, vanno lette con giudizio, visto che sono soggette a specifiche premesse metodologiche, ma comunque vale la pena inerpicarcisi perché sono il segnale di una tendenza che abbiamo già osservato altrove. L’internazionalizzazione delle imprese giova alla produttività e all’occupazione dei paesi che ricevono i capitali stranieri, anche se dirlo in tempi in cui la globalizzazione è sempre più invisa rischia di apparire antipatico.

La prima analisi proposta è la business survey nel settore delle imprese non finanziarie con proprietà estera relativa all’anno 2016. E comincia con un dato. Nel 2016 in UK erano registrate 2,5 milioni di imprese non finanziarie delle quali poco meno di 25 mila, quindi circa l’1% risultava posseduto da capitalisti esteri. “Nonostante questa piccola proporzione, questi business hanno contribuito per 324,3 miliardi di sterline, il 27,2%, alla crescita del valore aggiunto complessivo del settore delle imprese non finanziarie britanniche.

La maggioranza di queste proprietà era di provenienza europa. Parliamo del 55,6% del totale delle imprese a capitale estero censite (13.542 complessivamente) che rappresentano 152,7 miliardi di valore aggiunto pari al 47,1% del totale. Questo dato, nell’anno in cui è stata votata la Brexit, da la misura della complessità delle negoziazioni fra l’UE e l’UK sul futuro delle loro relazioni. Si osserva che, sempre quell’anno, il numero delle aziende britanniche a capitale Usa è diminuito, pure se è aumentato dell’8,1% il contributo di queste compagnie alla produzione di valore. All’interno dell’UK il numero maggiore di imprese arriva dall’Inghilterra, che ha la proprietà dell’88,5% delle imprese non finanziarie.

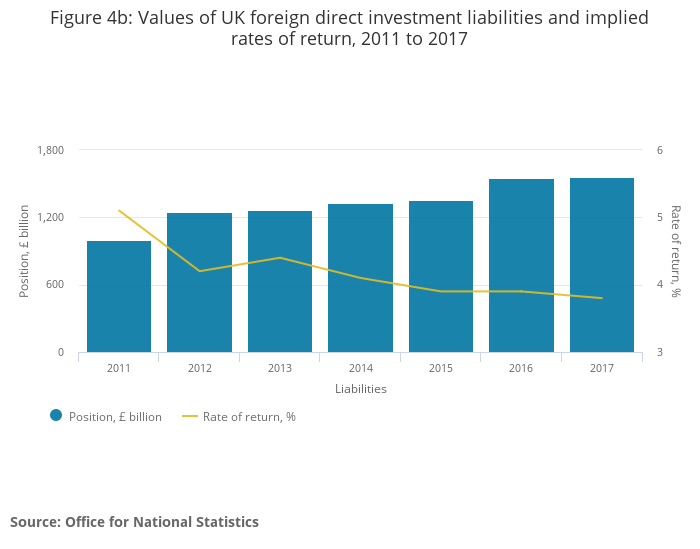

La seconda analisi è altrettanto istruttiva. L’oggetto stavolta sono gli investimenti diretti, dei quali, in termini generali, abbiamo già discusso altrove. L’Ons fa ovviamente riferimento ai dati dell’UK, mantenendo comunque la distinzione fra gli investimenti diretti in uscita (outward FDI), ossia quelli fatti dalle compagnie britanniche all’estero, che vengono considerati come crediti, e gli investimenti diretti in entrata (inward FDI), che equivalgono agli investimenti fatti dagli stranieri in UK, che vengono classificati contabilmente come debiti. Tale investimenti possono essere classificati in termini di posizione come stock (quantità degli investimenti in un tempo dato), redditi (rendimento degli investimenti in un certo periodo) o flussi (valore degli investimenti in un periodo di tempo). Così come la quantità di aziende estere che operano nel paese, il flusso degli investimenti diretti è una buona cartina tornasole del livello di apertura di un’economia.

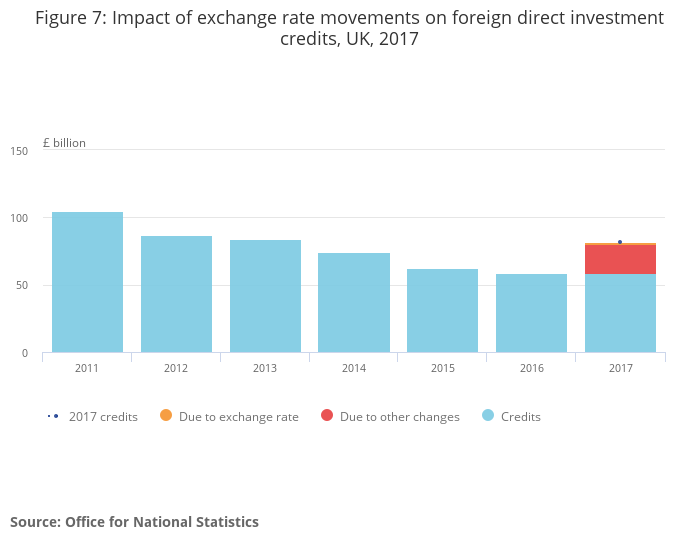

Il saldo dei redditi degli investimenti diretti è positivo per l’economia britannica. Ciò vuol dire che l’UK riceve dai suoi investimenti diretti (crediti) un rendimento maggiore di quello che paga agli investitori esteri (debiti). Nel 2017 il valore di questi rendimenti ricevuti è notevolmente cresciuto, con un incremento di 23,5 miliardi, invertendo un trend che declinava dal 2011, quando i crediti dall’estero ammontavano a 104,6 miliardi di sterline, dimezzandosi quasi a 58,4 nel 2016. Nel 2017 i crediti sono arrivati perciò a 81,9 miliardi, mentre i debiti, che sono sostanzialmente stabili dal 2011, sono stati 59,8 miliardi.

Detto in altre parole, per l’UK c’è una chiara convenienza nell’essere un’economia aperta. I suoi investimenti esteri, in particolare, nel 2017, quelli effettuati in Nord America, le consentono ogni anno di incassare dei redditi superiori ai rendimenti che devono pagare ai loro investitori esteri. Sempre nel 2017, su questo versante, si è osservato un notevole aumento delle rendite pagate ai paesi asiatici, compensata però dai minori rendimenti pagati all’Ue e ai paesi dell’America centromeridionale. Peraltro gli investimenti diretti sono praticamente l’unica componente attiva della bilancia dei pagamenti britannica, il cui conto corrente è in deficit fin dal 1983.

Il notevole peggioramento del saldo corrente britannico registrato si deve proprio al calo degli redditi da investimenti diretti registrato da quell’anno.

Se guardiamo agli stock, è utile sapere che il saldo complessivo fra gli asset esteri e gli asset dell’estero sull’UK, ossia la posizione netta sugli investimenti (NIIP), si sta progressivamente azzerando, pure se mantiene ancora un piccolo surplus.

La qualcosa aggiunge un altro elemento di fragilità all’economia britannica, alle prese con la difficile transizione della Brexit che genera notevole incertezza fra gli investitori esteri, specie europei.

L’importanza degli investimenti diretti per l’UK si può apprezzare ancor di più osservando il ritorno degli investimenti che, come si può osservare dal grafico sotto è alquanto elevato, variando da un picco di oltre il 7% a un minimo (nel 2016) di circa il 3%. Al contrario i rendimenti pagati dall’UK sono rimasti stabili fra il 3,8 e il 4,4%.

Interessante osservare che l’impatto della svalutazione della sterlina nel corso del 2017 ha influito positivamente per circa due miliardi sul valore dei crediti britannici, ma a fare la differenza sono stati altri fattori, primo fra i quali l’aumento della redditività degli investimenti.

Per avere un’idea del livello di internazionalizzazione dell’economia britannica, inoltre, è utile osservare chi siano i principali investitori diretti nel paese. Le variazioni negli importi dipendono dal metodo di rilevazione adottato.

Ma l’importanza degli investimenti diretti per l’economia britannica si apprezza ancora di più se oltre all’osservazione dell’impatto sulla bilancia dei pagamenti, si prova a determinare quello sulla cosiddetta economia reale, quindi su occupazione e produttività. A tal fine l’ONS ha svolto alcune rilevazioni sperimentali basate su microdati che presentano evidenza molto interessanti, anche se certo ancora provvisorie. La prima è che malgrado solo l’1,1% delle mondo imprenditoriale britannico sia destinatario di investimenti diretti, queste compagnie danno lavoro a quattro milioni di persone nel paese, il 16,8% dell’occupazione totale. Da notare che 2,1 milioni di questi lavoratori sono impiegati in aziende che hanno ricevuto investimenti diretti dall’Ue (dato 2016).

Si tratta in larga parte di multinazionali, come è nella logica degli investimenti diretti. E l’analisi mostra pure come le imprese che attraggono questi investimenti generino in media maggiore occupazione. Non solo. comparando i livelli di produttività, emerge che le aziende destinatarie di investimenti diretti tendono ad essere più produttive per una serie di ragioni che non serve elencare qui. E’ sufficiente osservare che un’economia internazionalizzata come quella britannica ha tutto da perdere e molto poco da guadagnare quando si fa sedurre da tentazioni isolazionistiche.

Tanto più quando riguardano i paesi dirimpettai.