Etichettato: maurizio sgroi the walking debt

Viaggio al termine della globalizzazione

Sono passati quasi vent’anni da quando le cronache iniziarono a riportare delle proteste del nascente movimento no global, che poi nel 2000 trovò nel libro di una giornalista canadese – No logo – il proprio manifesto letterario. Da allora il mondo ha subito almeno un paio di rivoluzioni, quella cominciata sul finire del 2001, quando la Cina entrò nel WTO e quindi fu invitata al grande banchetto del commercio internazionale, e l’altra inaugurata esattamente un settennio dopo, quando la Grande Crisi Finanziaria devastò la trama di questo commercio che pazientemente andava componendosi dal secondo dopoguerra. Non fu una rottura irreparabile come quella seguita alla prima guerra mondiale, che interruppe quella che viene definita dagli storici come la prima globalizzazione e generò un ventennio di instabilità condita da protezionismo e crisi valutarie. Ma fu comunque grave.

Dal 2008, malgrado la crisi sia stata pressoché riassorbita, pure se a macchia di leopardo, i commerci hanno recuperato ma a un ritmo assai più modesto rispetto a quello cui le popolazioni si erano abituate con l’inizio del XXI secolo. Le restrizioni commerciali si sono moltiplicate e oggi la parola protezionismo, che sembrava esser stata squalificata dalla storia, è tornata d’attualità. Ne parlano i politici alla ricerca di ricette facili e scorciatoie, reclama protezione a gran voce molta parte della popolazione, che non era certo no global alla fine degli anni ’90 ma lo è diventata adesso, e alla globalizzazione vengono addebitate colpe gravi, prima fra tutte quella di aver fomentato un aumento della diseguaglianza che praticamente tutti giudicano come fonte di grave nocumento per la crescita ordinata delle nostre economie.

Comprendere la globalizzazione, perciò, è cosa assai utile E non a caso si intitola così uno dei capitoli contenuti nella ultima relazione annuale della Banca dei regolamenti internazionali di Basilea, la Bis in inglese, che ha svolto un’analisi molto accurata di quelle che sono le ragioni e le conseguenza dell’internazionalizzazione, esaminando la parola in tutte le sue sfaccettature, che sono storiche e tecniche insieme.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

I consigli del Maître: Il risparmio italiano e i telefilm di Facebook

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

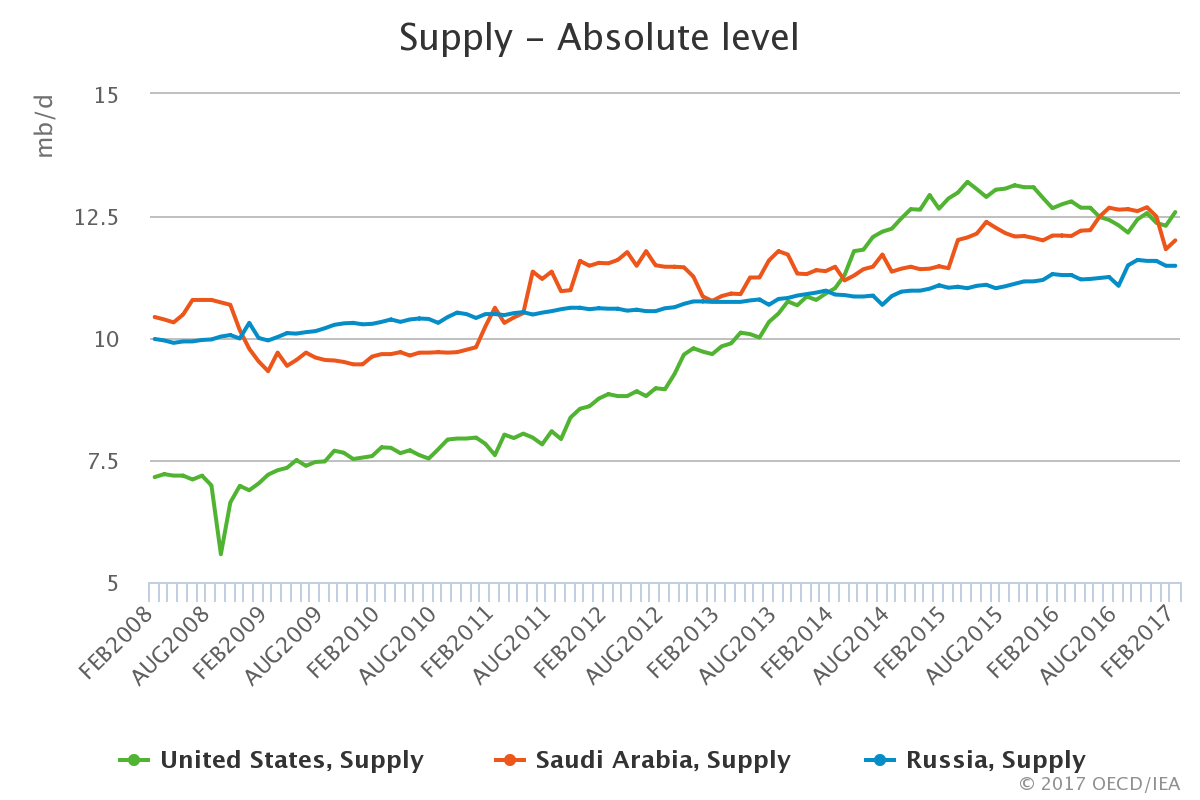

Chi è il primo produttore di petrolio? Anche questa settimana vale la pena dedicare qualche minuto all’andamento del mercato petrolifero, che negli ultimi giorni della settimana scorsa ha mostrato una certa tendenza al recupero, pure se rimanendo ben lontano dal livello dei 50 dollari raggiunto alla fine dell’anno scorso. Gli analisti temono che la spinta propulsiva del taglio deciso da Opec sia terminata e abbia finito col prevalere quella che tende a deprimere il mercato, pure se l’offerta e la domanda dei prezzi sono abbastanza in equilibrio secondo le stime dell’IEA. Proprio l’Agenzia dell’energia, che ha diffuso un mese fa l’ultimo Oil market report, ci consente però di effettuare un’osservazione che ha dello storico.

Come si può osservare la produzione globale statunitense ha superato quella di Russia e Arabia Saudita, portandosi oltre i 12 milioni di barili al giorno, grazie soprattutto allo shale oil. Pensate che appena due siti in Texas producono più del Kuwait. Ebbene, questa situazione sta determinando una gran sommovimento nel mercato del petrolio. Cosa succederà se, come ha detto di recente anche Trump, l’America arriverà all’indipendenza energetica? Al momento gli Usa consumano poco più di 19 milioni di barili al giorno e ne producono oltre 12, esportandone pure circa un milione. Se i giacimenti shale continuano a pompare e l’amministrazione Usa partirà alla ricerca di nuovi giacimenti questo traguardo storico potrà essere raggiunto e nulla sarà più come prima.

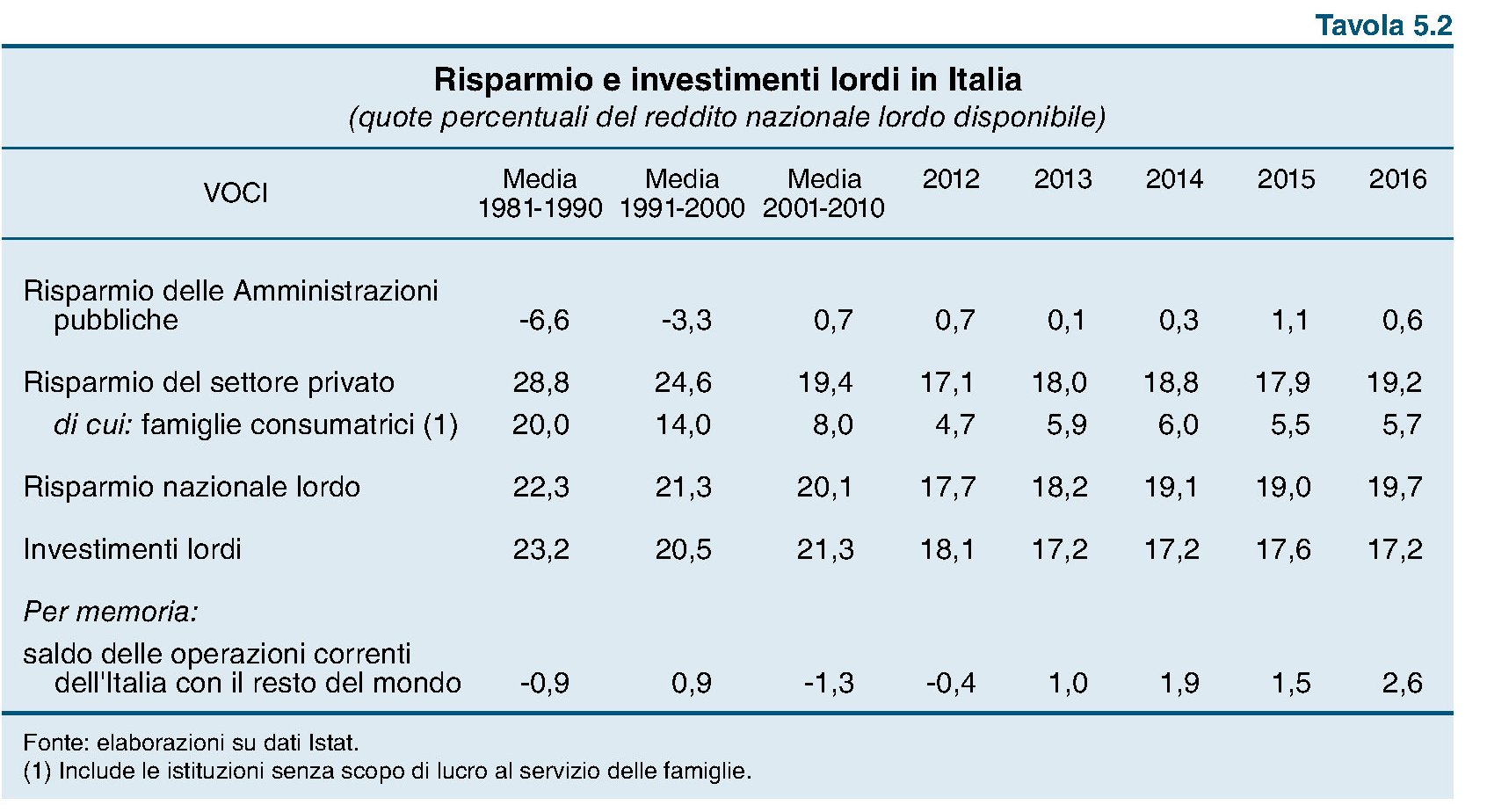

Che fine ha fatto il risparmio delle famiglie italiane? La relazione annuale di Bankitalia contiene una tabella che ci consente di avere alcuni informazioni interessanti sull’andamento del nostro risparmio nazionale, che è la somma algebrica fra il risparmio del settore pubblico e quello del settore privato, suddiviso fra il risparmio delle famiglie e quello delle imprese.

Fonte: Bankitalia

La cosa che salta all’occhio è che l’Italia ha ancora un livello molto basso di investimenti rispetto alla media storica. Ma soprattutto si nota il notevole dimagrimento della quota di risparmio nazionale delle famiglie sul totale del reddito nazionale lordo disponibile. Nel decennio degli anni ’80, quando il settore pubblico provocava in media deficit per il 6,6 del reddito nazionale lordo disponibile, le famiglie risparmiavano uno quota pari al 20% di questa grandezza. Nel 2016 siamo appena al 5,7%. Che fine ha fatto il risparmio delle famiglie italiane? Facile: una parte l’hanno guadagnato le imprese, che hanno visto crescere il risparmio dall’8,8% medio degli anni ’80 a oltre il 13%. Un’altra parte è sparita perché lo stato ha ridotto i suoi deficit, divenuti ormai un attivo. Dal 2000, infatti, il settore pubblico ha avuto una quota positiva, pure se variabile, di percentuale di risparmio sul totale del reddito. Le famiglie risparmiavano tanto perché lo stato spendeva tanto. Oggi non più.

Vacanze al risparmio. L’Istituto tedesco di statistica ha confrontato il costo medio delle vacanze di alcuni paesi rispetto a quello tedesco, considerando quanto bisogna spendere per la base di ogni vacanza, ossia vitto e alloggio.

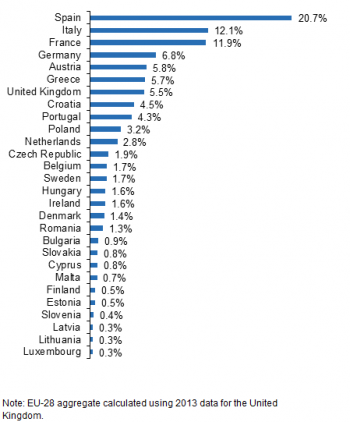

Come si vede dalla tabella, la destinazione più cara è la Danimarca, dove queste cose arrivano a costare il 50% in più rispetto al livello dei prezzi della Germania. Quella meno cara invece è la Bulgaria, dove si arriva a spendere fino al 56% in meno. Certo, gli importi non dicono nulla della qualità dei servizi offerti né tantomeno della bellezza dei territori. Però, al netto di tutto questo è interessante osservare che anche l’Italia risulta più cara della Germania, sempre in media. In ogni caso i prezzi spiegano molto del successo di una località. Eurostat ha classificato le destinazioni più gettonati dei turisti europei.

Come si può vedere in testa c’è la Spagna, che costa in media il 12% meno della Germania e quindi il 22 meno dell’Italia, che comunque arriva seconda, mentre in Bulgaria in pratica non va nessuno. Significherà pure qualcosa…

Anche Facebook vuole entrare nel business della tv. La Reuters, riportando un articolo del WSJ, ha scritto qualche giorno fa che Facebook starebbe discutendo con alcuni studi di Hollywood per produrre insieme show televisivi di qualità. Come sanno bene i lettori di Crusoe, la nostra newsletter di approfondimenti socioeconomici, questa tendenza sta letteralmente esplodendo fra i grandi provider di informazioni nati dalla rete. Secondo quanto riporta la Reuters, Facebook avrebbe come target i 13-14 enni, ossia la fascia della popolazione che più di altre solletica i desideri del padroni della rete, ma senza trascurare i 17-30enni, che sono quelli che possono (dovrebbero) spendere di più. In sostanza, il totale entertainment per l’adolescente infinito della nostra industria culturale. L’obiettivo è chiaro: farci stare su Facebook e commentare in diretta mentre magari si guarda un telefilm da 3 milioni a puntata, che poi è quanto Facebook sarebbe disposto a spendere per tenerci incollati davanti ai suoi prodotti. Rimane da chiedersi cosa ci guadagni. E cosa costa a noi.

Cronicario: Boeri e l’Istituto Nazionale PS

Proverbio del 4 luglio Se c’è da andare, vai bene

Numero del giorno: 2.404 Spesa sanitaria pro capite in Italia

E il vincitore è…Tito Boeri. Che ha vinto? Ora ve lo dico. In questo periodo di relazioni annuali, rapporti e resoconti che ogni entità burocratica si premura di presentare, che già ti fa capire che l’anno professionale sta terminando e che si fa verso il cazzeggio estivo, abbiamo pensato di indire il premio Genio al Lavoro, per omaggiare chi la spara più grossa e così facendo aumenta la consapevolezza dei cittadini e focalizza la missione dell’istituto eccetera eccetera

E insomma vince Tito Boeri, al secolo presidente dell’Inps che oggi, mentre presentava il suo bravo rapporto annuale dell’Istituto ha detto una cosa folgorante: dobbiamo cambiare nome all’INPS. Basta col vecchio nome. Niente più Istituto nazionale della previdenza sociale, ma Istituto nazionale della protezione sociale.

Davvero sì. D’altronde manco è la prima volta. Ci sono precedenti illustrissimi. Pensate che nel ’33 il governo Mussolini aveva trasformato la Cassa nazionale per le assicurazioni sociali, che risaliva alla fine del XIX secolo, in Istituto nazionale fascista della previdenza sociale (INFPS). Nel dopoguerra la defascistizzazione dell’Inps fu facilissima: via una F e arriviamo a oggi. Ma da allora a ieri il mondo è cambiato, dice Boeri, ormai l’INPS eroga 440 prestazioni agli italiani, delle quali quelle previdenziali, ossia di natura pensionistica, sono appena 150. Quindi la soluzione non è separare la previdenza dall’assistenza, ossia la madre di tutti i disastri contabili degli ultimi cinquant’anni, ma cambiare nome all’INPS. Che rimane sempre INPS – mica abbiamo più quel piglio anni Trenta – ma la previdenza diventa protezione, anche perché in fondo chi protegge è previdente.

Ora però chi protegge oltre ad essere previdente è anche di solito un tipo pensieroso, preoccupato, ma è capace anche di essere positivo. E’ paziente, pragmatico, ma anche pazzerello. Insomma, la P di INPS è più difficile da trattare della F dell’INFPS. Una P può voler dire tante cose. Perciò ci permettiamo un emendamento all’editto Boeri: Chiamiamolo Istituto Nazionale PS, che evoca anche la sicurezza, che in fondo è una variante della previdenza, ma anche post scriptum, perché in fondo c’è sempre un cavillo e/o un comma che allunga le competenze dell’Istituto al quale le nostre fortune sono affidate da oltre un secolo.

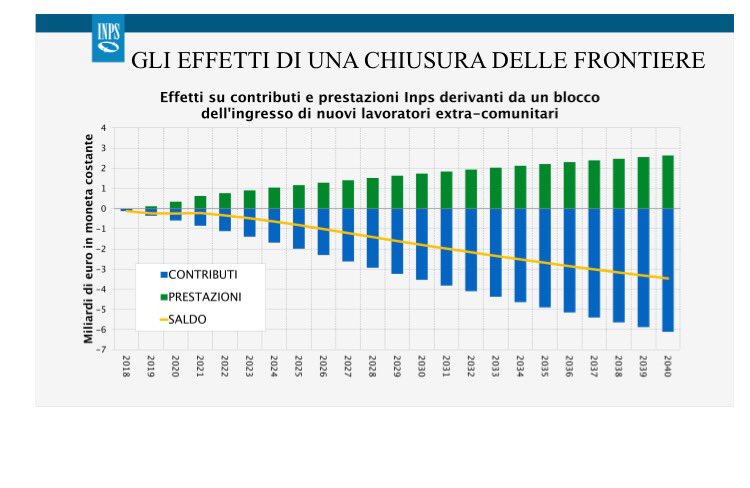

Detto ciò vi do giusto un altro paio di chicche perché oggi Boeri era in splendida forma. La prima sugli immigrati, tema per tutti noi molto caro, anche nel senso di costoso.

Se bloccassimo gli immigrati da qui al 2040 avremmo 73 miliardi in meno di entrate contributive a fronte di 35 miliardi in meno di prestazioni sociali erogate a loro vantaggio. Traduco: ci perdemmo 38 miliardi. E’ una simulazione, ovviamente. Ma basta a Boeri a dire che ci risparmiamo una manovrina l’anno per tenere in piedi i conti dell’Inps, che non è che siano fantastici. La seconda perla: i tempi sono maturi per l’introduzione del salario minimo. Che sarà pure giusto, se non fosse che da noi rischia di coincidere con quello massimo.

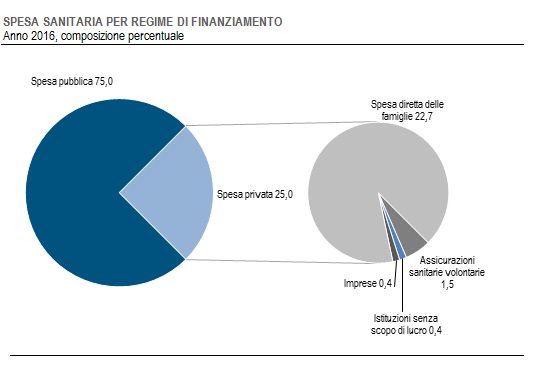

Lascio il Genio al lavoro perché voglio concludere con un’altro conteggio stavolta dell’Istat che ha dissezionato il sistema dei conti sanitari italiani. Viene fuori che la spesa sanitaria totale in Italia è pari a 149,5 miliardi, pari all’8.9% del Pil. Questa spesa viene sostenuta per il 75% dallo Stato – di cui la metà solo gli ospedali – il resto dal privati, che quindi spendono circa 37 miliardi l’anno per curarsi.

La nostra spesa sanitaria è bassa nel confronto con Francia e Germania. E stendo un velo pietoso sulla qualità. Mica è roba da Cronicario.

A domani.

La scommessa italiana sul commercio internazionale

Comprendere e conoscere il nostro commercio internazionale è quasi un dovere per chi scrive di cose economiche o vuole semplicemente saperne di più, per la semplice ragione che, come è stato argutamente rilevato da qualcuno, il commercio internazionale ha letteralmente tenuto in piedi il nostro paese in questi anni bui e sempre più dovremo contarci anche in futuro, specie in mondo in cui si annunciano normalizzazioni monetarie e dove la ripresa dei corsi petroliferi rischia di mettere in crisi i nostri conti commerciali. Per chi non lo ricordasse, le nostre importazioni vengono ripagate dalle nostre esportazioni, e se queste ultime sono superiori, le eccedenze vanno a migliorare la nostra posizione netta sull’estero, e di conseguenza la nostra stabilità finanziaria. Cosa preziosissima, in un momento in cui tutto sembra congiurare per comprometterla. Ai nostri esportatori, quindi, dobbiamo gratitudine e l’augurio di fare sempre meglio. E in tal senso la lettura dell’ultimo rapporto annuale di Sace, società pubblica che aiuta le nostre aziende esportatrici a internazionalizzarsi, è una notevole fonte di informazioni che ci aiutano a fotografare con precisione lo stato del nostro settore esportatore.

Cominciamo dalle buone notizie, che ci sono. La prima è che il trend del nostro commercio estero è crescente e si stima lo sarà anche nel futuro prossimo, al netto delle varie disgrazie che possono capitare.

Il resto dell’articolo è disponibile su Crusoe, una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: Miracoli italiani: polizze dormienti e assicurazioni rischiose

Proverbio del 23 giugno Quando compare la barba scompare l’infanzia

Numero del giorno: 0,5 Pil francese primo trimestre rivisto al rialzo

Solo in Italia si leggono meraviglie come il rapporto Ivass, che non è una storia di spie russe ma il più noioso resoconto annuale dell’Istituto di vigilanza delle assicurazioni, una sorta di Banca d’Italia che ficca il naso nelle assicurazioni anziché nelle banche, ma comunque Banca d’Italia rimane, visto che il presidente è quel Salvatore Rossi che fa pure il direttore generale di Bankitalia

e spero per lui che lo paghino doppio.

Ora, alcune informazioni sull’augusta relazione ve le devo dare, ma non tanto sul noiosissimo mercato assicurativo, del quale al massimo si occupano i cervelloni del piano di sopra. Quanto su alcune speciosità che mi hanno fatto urlare al miracolo italiano. E cominciamo con la più spettacolosa: le polizze fantasma.

Esistono nelle brughiere contabili italiane polizze dormienti ormai fantasma la cui origine si perde fra le nebbie del detto e dimenticato o del non detto affatto, visto che gli italiani, popolo misteriosissimo, usano fare polizze a destra e manca senza che gli intestatari ne sappiano nulla. Ogni tanto questi misteri vengono rivelati, ma la gran parte rimangono nascosti e vengono semmai evocati nei racconti degli anziani ai più piccoli nelle notti buie e tempestose dell’inverno al caldo del focolare familiare.

Oggi il ruolo del contastorie è toccato al nostro direttore-presidente, che spero cumuli pure l’indennità da nonno, che ci ha fatto sapere che esiste un numero imprecisato di polizze fantasma che si aggira nei meandri dei bilanci assicurativi dal valore presunto di quattro miliardi – ma provateci voi a contare i fantasmi – che sta lì, ormai scaduto, e quindi passato a miglior vita, e che ospita le anime morte di polizze mai pagate, e quindi insepolte, perché nessuno le ha richieste.

E perché mai? Chiede il nipotino. I beneficiari non sanno di esserlo, risponde paziente nonno Rossi, carezzando la testa bitorzoluta del nipote scemo che sarei io. Dal che deduco che potrei essere beneficiario di una polizza – e magari pure ricca – e non saperlo. Potrei essere ricco e invece vivo a rate. Qui serve un aiuto specialistico.

Ora che il mio pomeriggio ha assunto il colorito azzurro della speranza,

posso passare al secondo miracolo: le assicurazioni rischiose.

Lo so che è chiedere molto alla perspicacia proponendo quest’ossimoro, ma non ho trovato di meglio da dire, visto che siamo l’unico paese al mondo in cui le assicurazioni guadagnano di più perché rischiano di più, ossia facendo il contrario di quello che dovrebbe fare un’assicurazione. Sentite che dice nonno Rossi, ora nelle vesti di presidente Ivass. Le assicurazioni italiane son “molto più profittevoli di quelle francesi e tedesche” anche per la “concentrazione dei loro investimenti nei titoli pubblici italiani, più redditizi perché giudicati più rischiosi dai mercati finanziari”. Insomma: le assicurazioni hanno in pancia 360 miliardi di investimenti in bond pubblici, su un totale di 810 miliardi di investimenti, di cui la gran parte sono italiani. Quindi siccome il governo italiano (quindi le nostre tasse) paga bene e puntualmente, ecco che le nostre compagnie ci investono e fregano i tedeschi, che magari comprano i bund a tassi negativi.

E a proposito di genio locale, concludo con l’ultimo miracolo del giorno, stavolta auspicabile. Draghi ne ha accennato parlando ai leader dell’Ue della nuova speranza nel progetto europeo. E mentre sollevava speranze, il nostro beneamato ha ricordato che per avere inflazione più alta – la missione della Bce – servono stipendi più alti. Quindi da noi serve più di un miracolo. Visto che prima dobbiamo trovare lavoro.

A lunedì.

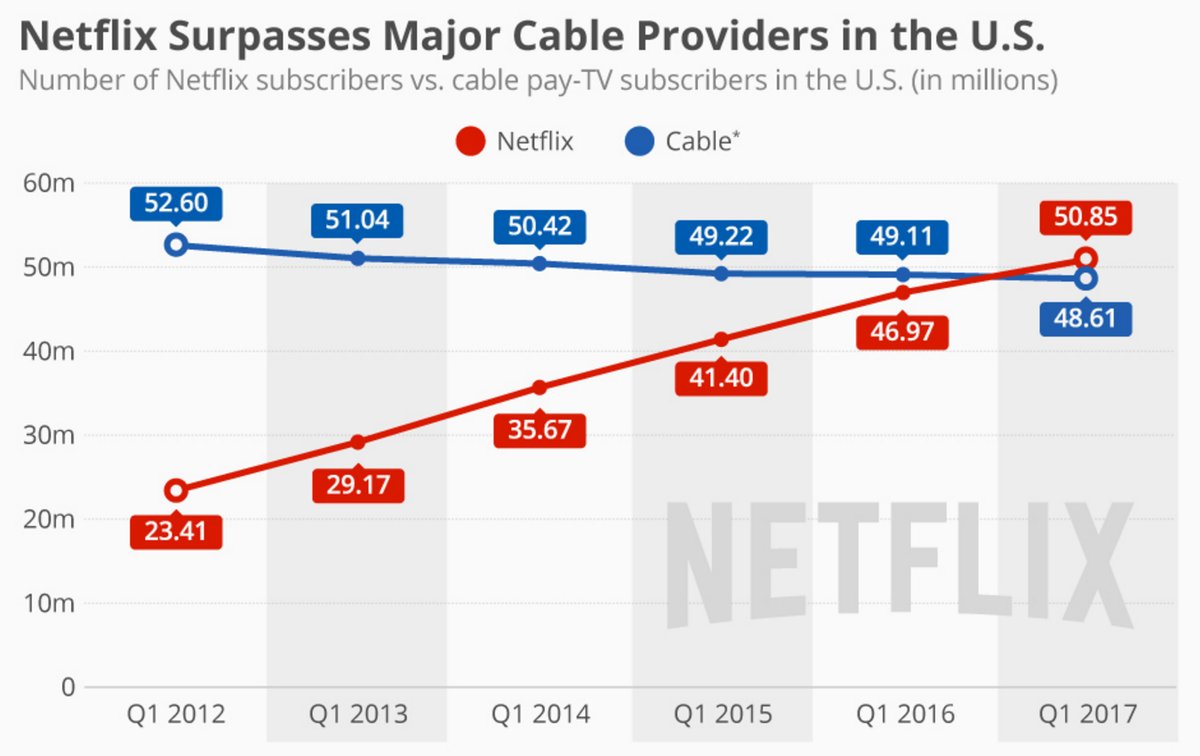

Cartolina: L’offerta e la domanda

Chi è cresciuto a pane ed economia ricorda senza troppo sforzo la legge degli sbocchi, che a inizio XIX secolo rese celebre un economista francese, J.B. Say, esegeta e divulgatore del più noto Adam Smith. Say scrisse che nel libero mercato l’offerta di un bene o un servizio crea automaticamente la sua domanda, fissando così la legge che per tutto il XIX secolo – il secolo del liberalismo economico – nessun economista di buon senso avrebbe mai questionato a pena di scomunica. Ci provò Sismondi, coevo di Say, che infatti fu scomunicato e rimase un economista border line. Solo un secolo dopo la verve e l’intelligenza polemica di J.M.Keynes riuscirono a rompere il tabù di Say. L’offerta non è detto che crei la sua domanda, disse in sostanza, ma semmai è la domanda che crea l’offerta. Può succedere, come in effetti accadeva negli anni in cui Keynes scriveva, che non tutta l’offerta diventi domanda, ma si spalanchi l’abisso del sottoconsumo. Da lì in poi nacque la nuova economia che oggi risuona nelle parole di chi lamenta un deficit di domanda aggregata. Poi però arriva Netflix che nello spazio di pochi anni raddoppia i suoi abbonati e all’inizio del 2017 supera per numero quelli delle tv via cavo a pagamento. Netflix adesso conta 50 milioni di abbonati, e le tv via cavo solo 48. Il primo ha 27 milioni di abbonati in più, il secondo quattro milioni in meno. L’offerta del primo ha creato la sua domanda. La domanda del secondo rischia di diminuire la sua offerta.

Cronicario: E ora s’ammoscia pure il petrolio

Proverbio del 20 giugno Il ladro dice che tutti sono ladri

Numero del giorno: 2,79 Tasso medio nuovi prestiti bancari in Italia ad aprile

A un certo punto, da qualche parte, leggo che il petrolio è sceso sotto i 45 dollari, ai minimi dal 16 novembre, ossia prima del mitico accordo Opec del 30 novembre che quei fenomeni del terzo piano avevano già gufato.

Ora non è che serviva essere geni per capire che qualcosa sarebbe andato storto. Già il fatto che russi e arabi si accordino è una notizia che inquieterebbe chiunque. Figurarsi poi scoprire che il vero problema non sta a Oriente (medio) ma ad Occidente (estremo).

Ora non è per dire, ma lo vedete cosa è successo dalla fine del 2016? E’ resuscitata persino la produzione nel bacino Eagle Ford che calava da due anni. E stendo un velo di petrolio sul bacino Permiano, che ormai viaggia su livelli di produzione mediorientali. Se poi uno si ricorda che da dicembre 2015 l’America esporta greggio e pure parecchio

c’è solo una reazione possibile alla promessa di far risalire il petrolio grazie ai tagli Opec (peraltro assai generosi verso alcuni paesi).

Così capite subito che questo è un serio articolo di analisi economica.

Detto ciò, ci sono un altro paio di cose che dovete sapere su questo primo periodo del 2017 e che oggi i dati delle bilance dei pagamenti, che oggi sono usciti in amorevole armonia dall’EZ, Italia compresa, e dagli Usa, ci dicono con chiarezza. Noi siamo sempre più creditori – e per noi intendo noi eurodotati, italiani compresi – e gli Usa sono sempre più debitori.

Se siete amanti degli aridi grafici, la situazione è questa. I primi siamo noi:

abbiamo una quarantina di miliardi di saldo attivo che vale il 2,5% del Pil. Poi c’è l’eurozona come un tutto.

il cui attivo di conto corrente sta intorno al 3% del Pil. E poi ci sono i rosiconi.

Che poi sarebbero quelli della Fed di S.Louis che proprio oggi hanno postato una roba sul fatto che mentre Cina e Usa stanno correggendo i propri squilibri (dati 2015) la cattivissima Germania continua ad accumulare eccedenze. Peccato che i conti del primo trimestre 2017 raccontino del peggioramento del deficit Usa da 114 miliardi a 116,8, portandosi al 2,5% del pil Usa, quindi in pratica da dove si trova dal 2009 in poi.

E concludo con due informazioni di servizio, nel senso di servizio del debito. La prima:

L’Italia ha oltre il 60% del proprio debito pubblico in mano a istituzioni finanziarie residenti, quindi banche, assicurazioni e robe così. Sono a costoro, quindi che dobbiamo servire il credito, ossia pagare gli interessi sul debito. Ricordo che parliamo d una sessantina di miliardi sui 2.200 e spicci di debito. La seconda:

L’Italia ha fra il 10 e il 15% del proprio debito a scadenza inferiore a un anno. Quindi, tenendoci bassi, significa almeno 240 miliardi che scadono ogni anno. Una cosetta.

Meditate gente.

A domani.

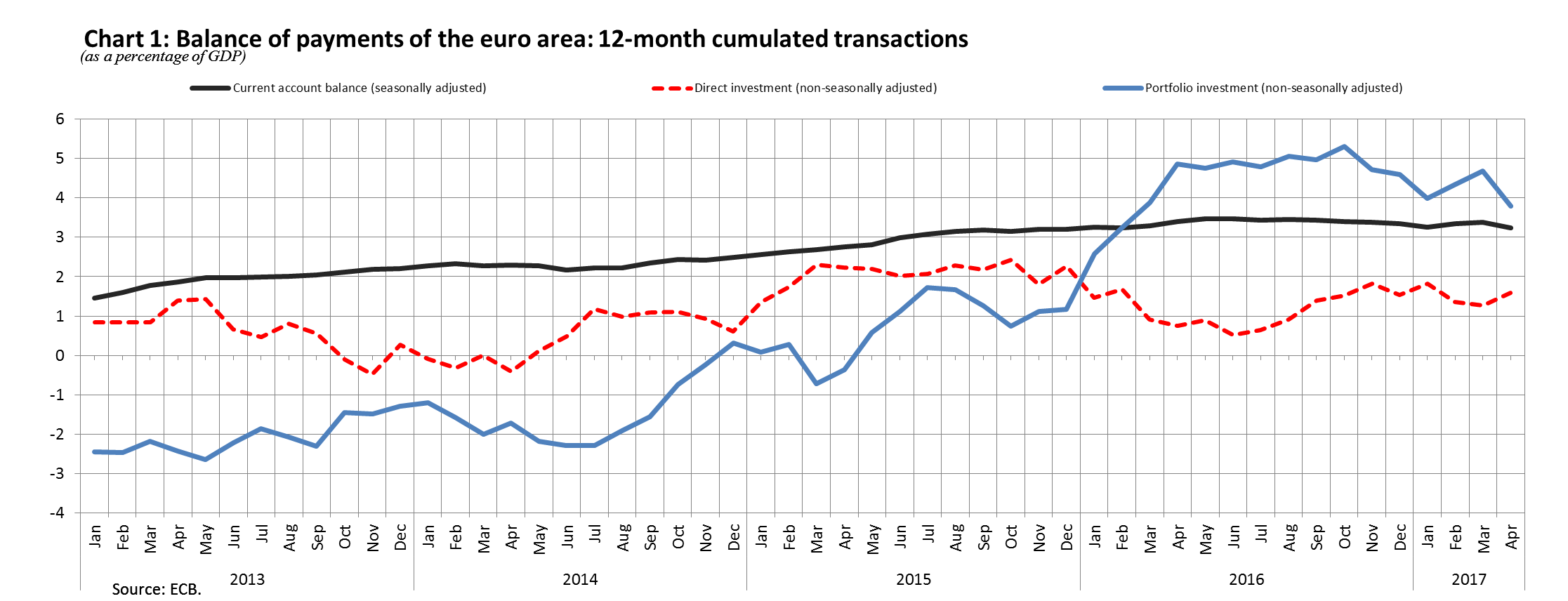

L’Eurozona è ancora il Grande Creditore

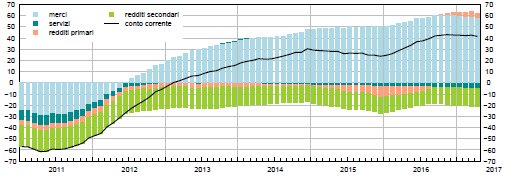

Sapevamo già che l’Eurozona era diventato il Grande Creditore globale, dopo aver letto su un’analisi pubblicata alcuni mesi fa da una banca su dati 2015. Adesso la Banca d’Italia, nell’ambito della sua relazione annuale, mostra con chiarezza che il primato della zona euro non solo si è confermato nel 2016, ma si è addirittura rafforzato, come si può osservare da questo grafico.

Il surplus della zona euro “grazie soprattutto a quello tedesco” è nuovamente salito, nota via Nazionale, portandosi al 3,4% del pil dell’area. Sorte analoga ha avuto il Giappone che “sospinto dal miglioramento delle ragioni di scambio” ha visto crescere ancora il suo saldo di conto corrente, “ritornando sui livelli precedenti la crisi finanziaria globale”. L’eurozona, al contrario, si trova per la prima negli anni recenti nella situazione di Grande Creditore.

Negli anni pre crisi, quindi il 2006 e il 2007, infatti, l’area euro era solo lievemente eccedentaria, e nel periodo 2010-12 ha avuto un saldo corrente positivo appena più grande. La vera rivoluzioni avviene a partire dal 2013. Da quel momento in poi gli attivi crescono con gradualità, arrivando al livello attuale. Se si considerano i saldi esteri come una delle fonti di ricchezza di un’area, non è esagerato dire che l’eurozona è uscita più ricca dalla crisi subprime e del debito sovrano.

Al contrario la Cina, nel 2016, ha visto dimagrire i suoi attivi correnti fino all’1,8% del pil, un punto in meno rispetto al 2015. Ciò a causa non solo di un peggioramento dell’interscambio commerciale, ma anche della maggiore spesa per servizi, fra le quali si segnala la spesa turistica che, secondo via Nazionale, potrebbe nascondere una discreta fuoriuscita di capitali.

La Cina d’altronde nel 2016 ha dovuto affrontare un drastico calo delle riserve, una roba da 315 miliardi, che ha talmente accelerato a fine anno da costringere le autorità, che evidentemente sospettavano fughe di capitali, nei primi mesi di quest’anno a intervenire sul mercato domestico e offshore. Il paese peraltro ha visto crescere notevolmente le sue attività sull’estero. Al robusto dimagrimento delle riserve del biennio 2015-16, circa 800 miliardi in tutto, ha corrisposto un aumento degli attivi del settore privato. Per circa la metà questo aumento è stato determinato dagli investimenti diretti all’estero che ormai pesano il 20% delle attività estere totali.

Un altro interessante aggiornamento degli squilibri globali riguarda i paesi emergenti esportatori di petrolio. Grandi Creditori fino al 2014, hanno iniziato a perdere sulle partire correnti (-1,7% del pil) a causa del calo petrolifero. La conseguenza è stata che hanno dovuto attingere alle proprie riserve (146 miliardi di diminuzione complessiva) o rivolgersi al mercato internazionale per prestiti. Al contrario gli altri paesi emergenti che importano petrolio, hanno goduto dei ribassi petroliferi e di migliori ragioni di scambio che hanno consentito loro di tornare ad accumulare riserve (171 miliardi in più rispetto al 2015)

Rimane sostanzialmente immutata invece la situazione degli Usa, storicamente debitori verso l’estero. Il disavanzo 2016 si è fermato al 2,6% del pil, il più rilevante fra quelli osservati. Al Grande Creditore – l’eurozona – si oppone sempre più un Grande Debitore, gli Usa, che poi è il principale destinatario dei flussi finanziari che sempre l’eurozona destina all’estero. E’ bene ricordarlo quando si osservano le cronache della politica internazionale.

I consigli del Maître: Le sofferenze bancarie italiane e quelle tedesche

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

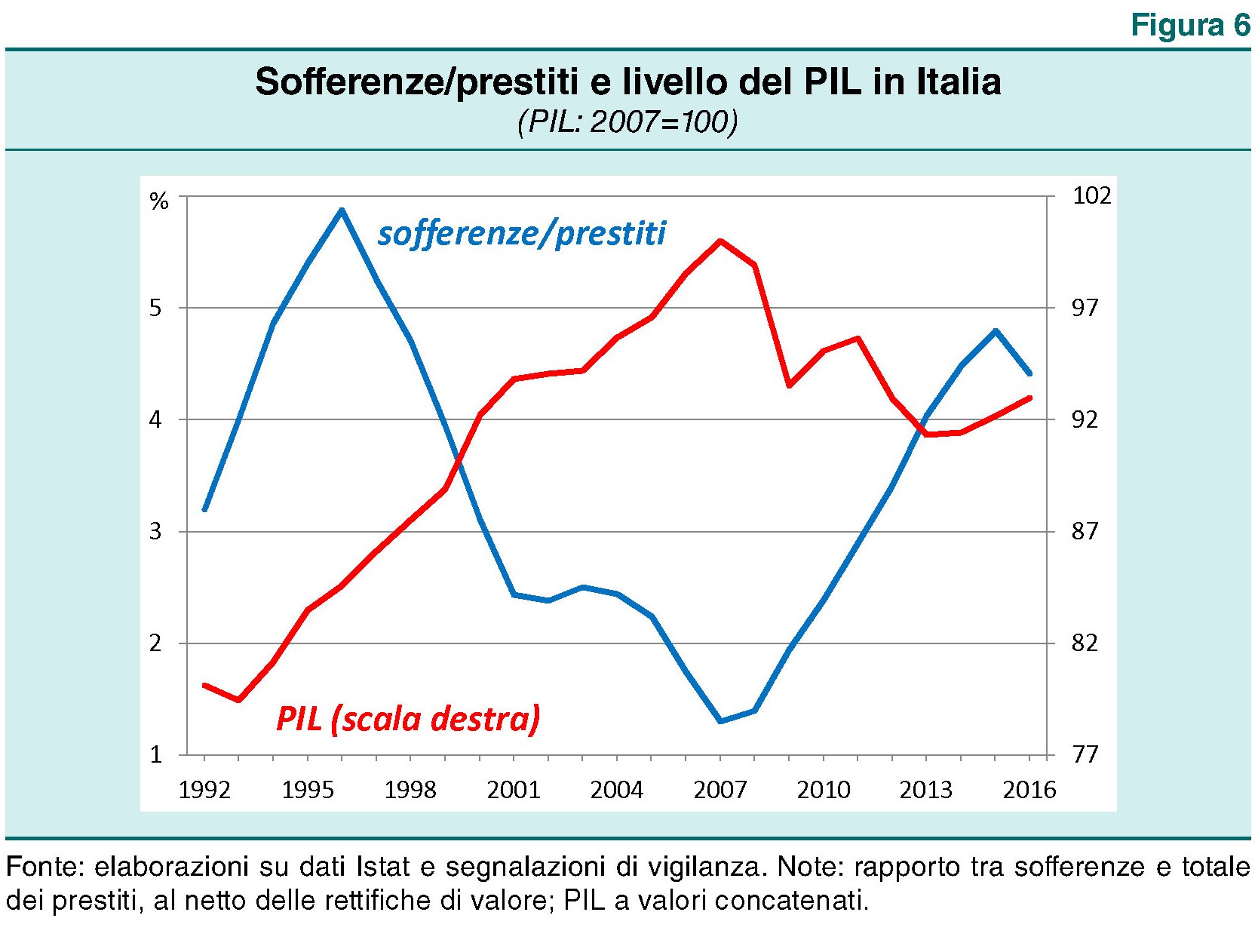

Le sofferenze di Visco. Si è molto parlato dell’invito del governatore della Banca d’Italia Visco a correggere in maniera sostanziale il nostro bilancio pubblico, contenuto nelle lunghe considerazioni finali recitate lo scorso 31 maggio all’assemblea di Banca d’Italia, come è tradizione. Pochi si sono soffermato su alcuni dati molto interessante contenuti nel documento che fanno riferimento allo stato delle sofferenze bancarie.

Come si può osservare dal grafico, le sofferenza sono in calo, pure se elevate e comunque abbiamo passato periodi peggiori. Ciò che fa la differenza è il contesto nel quale queste sofferenze sono inserite. Oggi i governi hanno ridotti spazi di manovra, vuoi perché in sede europea sono state approvate nuove norme che limitano parecchio la capacità di intervento, vuoi perché di nostro abbiamo poco spazio fiscale. Ma di che cifre stiamo parlando? Visco riporta che alla fine del 2016 i crediti deteriorati iscritti nei bilanci, al netto delle rettifiche di valore, erano pari a 173 miliardi, pari al 9,4% dei prestiti complessivi. Visco sottolinea che l’ammontare di circa 350 miliardi, spesso citato sulla stampa, si riferisce al valore nominale delle esposizioni e non tiene conto delle perdite già contabilizzate nei bilanci”. Dei 173 miliardi di crediti deteriorati netti, 81 miliardi, il 4,4 per cento dei prestiti totali, riguardano crediti in sofferenza, a fronte dei quali le banche detengono garanzie reali per oltre 90 miliardi e personali per quasi 40. Vi sono poi 92 miliardi di altre esposizioni deteriorate, già svalutate per circa un terzo del valore nominale. Viene anche sottolineato che “tre quarti delle sofferenze nette sono detenuti da banche le cui condizioni finanziarie non impongono di cederle immediatamente sul mercato”, mentre quelle in capo a banche in difficoltà che possono essere costrette a disfarsene rapidamente “ammontano a circa 20 miliardi”. Ma è importante sottolineare che “i valori ai quali i crediti in sofferenza sono iscritti nei bilanci sono in linea con i tassi di recupero effettivamente osservati negli ultimi dieci anni. Se fossero venduti ai prezzi molto bassi offerti dai pochi grandi operatori specializzati oggi presenti sul mercato, che ricercano tassi di profitto molto elevati, l’ammontare di rettifiche aggiuntive sarebbe dell’ordine di 10 miliardi”. In sostanza, se questi 20 miliardi in bilico fossero venduti ai prezzi di mercato, le banche titolari dovrebbero soffrire una perdita da 10 miliardi che probabilmente, essendo già in crisi, le manderebbe al tappeto.

Le sofferenze possibili dei tedeschi. Moody’s ha rilasciato uno studio molto interessante sul sistema bancario europeo e giapponese confrontandolo con quello americano. Tema: la divergenza degli andamenti bancari al divergere della politica monetaria. Tema attualissimo, visto che la biforcazione dei tassi Usa da quelli euro giapponese ormai dura da più di un anno e sta iniziando a svolgere i suoi effetti.

Come si osserva le banche Usa hanno tutto da guadagnare dal rialzo dei tassi. Hanno una bassa quota di asset a reddito fisso, rispetto alle colleghe europee e una minore sensitività, sul lato dei debiti, ai cambiamenti del tasso di interesse, mentre ce l’hanno molto elevata sul lato degli asset. Tutto questo impatta sul ROE, ossia il ritorno sugli asset che quota il doppio, ad esempio, rispetto alle banche tedesche. E sono proprio queste ultime quelle che soffrono di più. Adesso perché i tassi sono bassi. Domani, quando verranno rialzati, e Moody’s ipotizza da metà 2019, perché alcuni di loro, e in particolare le casse di risparmio e le banche cooperative, rischiano di pagare un prezzo salato per il funding che supererà il vantaggio che avranno sul lato degli asset dall’aumento dei tassi attivi. Non sono sole. Anche alcune banche francesi e svizzere sono in questa situazione. Quelle italiane non lo sappiamo. Moody’s non le considera. Forse perché non parliamo inglese.

Attenzione all’export. L’Istat di recente ha rivisto al rialzo il dato del Pil del primo trimestre 2017, praticamente raddoppiandolo rispetto alla prima stima diffusa il 16 maggio 2016. Su base trimestrale il dato è stato portato allo 0,4%, su base annuale all’1,2%. Pochi si sono soffermati ad osservare in che modo le diversi componenti che formano l’aggregato abbiano contribuito alla sua formazione. E invece è un’informazione utile da conoscere per poter calibrare le politiche economiche. Istat spiega che “la domanda nazionale al netto delle scorte ha contribuito per 0,3 punti percentuali alla crescita del PIL (0,3 i consumi delle famiglie e delle Istituzioni Sociali Private (ISP), 0,1 la spesa della Pubblica Amministrazione (PA) e -0,1 gli investimenti fissi lordi). Anche la variazione delle scorte ha contribuito positivamente alla variazione del PIL (0,4 punti percentuali), mentre l’apporto della domanda estera netta è stato negativo per 0,2 punti percentuali”. Quest’ultimo dato è un campanello d’allarme che non si dovrebbe sottovalutare. Come era stato previsto da molti, una crescita della componente interna viene pagata da un calo della componente estera. Si dirà che l’importante è che il totale sia positivo. Ma non bisogna ignorare il segnale. L’export è stato il nostro cavallo di battaglia finora. E forse dovremmo porci come obiettivo il far crescere gli investimenti capaci di migliorare i nostri saldi esteri, oltre al semplice perseguimento della crescita della domanda interna. Siamo l’Italia, non la Germania che ha attivi da spendere.

L’Europa cinese. Senza troppa enfasi sugli organi di informazione, l’1 e il 2 giugno si è svolto un summit a Bruxelles fra la Ue e la Cina, ennesimo momento di avvicinamento fra i due continenti dove si è trattato di questioni complesse, fra le quali lo status di economia di mercato della Cina. Questioni che non possono essere sottovalutate, specie in un mondo che si dice multipolare e che sta assistendo alla nascita di una nuova superpotenza che sta proprio sul fianco dell’Europa. Eurostat ci ricorda quanto siano profondi e pervasivi i legami fra l’Europa e i cinesi.

Notate che la Germania è uno dei pochi stati europei ad avere surplus sul conto delle merci nei fronti dei cinesi. L’europa cinese, vuoi o non vuoi, deve parlare pure un po’ di tedesco.

Cronicario: Ma l’Alitaglia arriva in Qatar?

Proverbio del 6 giugno La luna e l’amore quando non crescono calano

Numero del giorno: 32 Manifestazioni di interesse per acquisto Alitalia

Oggi siamo tutti qatariani. La Guerra del Golfino ha germinato una pletora d’illustri, tutti a mettere in guardia che il Qatar qua, il Qatar là, con l’inevitabile chiosa che “se l’accusa di sostenere il terrorismo fosse vera”…

Nell’attesa che ce lo spieghino – qualcuno con sommo sprezzo del ridicolo ha pure chiesto un’indagine dell’Onu – meglio ricordarci che i nostri chiarissimi amici del Qatar “hanno dato a noi tanto e hanno avuto totale rispetto del management, dei creativi e ci hanno supportato finanziariamente”. A noi sarebbero quelli di Valentino, come spiega l’ad che magnifica i suoi azionisti di controllo mentre il ministro Del Rio auspica che la guerra del Golfino non pregiudichi l’operazione in cottura che prevede l’integrazione fra Meridiana e Qatar Airways, che già aveva turbato i sonni di Vito Riggio dell’Enac. che giusto oggi parlava di “tema di grande delicatezza” eccetera eccetera.

Certo, sarebbe proprio un peccato che proprio adesso che “l’economia italiana accelera trainata dai consumi e dalla crescita dei settori dei servizi”, come dice Istat, venga fuori questa roba del Golfo…

Ma a proposito di aerei, proprio oggi si viene a sapere che ci sono ben 32 manifestazioni di interesse per Alitalia, la qualcosa è di per sé una notizia stupefacente. Addirittura 32 possibili compratori per una compagnia che ha dimostrato di avere un talento invidiabile nel bruciare denaro.

Non mi sfugge invece il fatto che chiunque si comprerà l’Alitalia dovrà imporle una robusta cura dimagrante. Anzi, il vostro Cronicario preferito è pure in grado di rivelarvi il nuovo nome della ex compagnia di bandiera:

Sta a vedere che finiscono in Qatar.

A domani.