Etichettato: maurizio sgroi

Cartolina. La rivolta dei rendimenti

La notizia finanziaria di questo inizio d’anno è senza dubbio la ripresa dei rendimenti a lungo termine, che improvvisamente sembrano essersi risvegliati dopo che l’amorevole cura delle banche centrali li ha tenuti a lungo dormienti e, soprattutto bassi. L’evento ha sconvolto molte certezze e suscitato nuovi pensieri. Per la prima volta nei sussurri dei banchieri centrali è apparso l’accenno a forme di controllo della curva di rendimenti, che peraltro il Giappone, da sempre all’avanguardia, pratica da anni. Anche perché la rivolta dei rendimenti – conferma che ancora funziona la logica dei mercati, per cui se vuoi i miei soldi in prestito me li devi pagare e non il contrario – viene interpretata come una fiera insubordinazione. C’è ancora la pandemia, eccetera eccetera. Sicché si preparano nuovi rimedi, per riportare gli animal spirit là dove devono rimanere: nello zoo della pianificazione economica. Perché il mercato è bello. Purché faccia quel che gli si dice.

Oro, grano e finanza straordinaria tengono a galla l’economia russa

Nell’anno peggiore della storia economica internazionale recente la Russia è riuscita a rimanere a galla con notevole fatica solo in ragione di alcune partite straordinarie di finanza pubblica e dell’andamento soddisfacente delle esportazioni di oro e grano, che hanno compensato, anche se solo parzialmente, il crollo di export di risorse energetiche.

Quest’ultimo è stato il principale fardello che ha affossato del 21% il valore delle esportazioni russe nel 2020, secondo una ricostruzione pubblicata da Bofit. E sempre qui leggiamo che l’export di greggio è diminuito del 13%, mentre il gas naturale “solo” dell’8%. Che sembra poca cosa a patto di trascurare l’enormità dell’export energetico russo in tempi normali.

Ma per sua fortuna la Russia ha tante risorse, che in qualche modo hanno funzionato da ammortizzatore. Nell’anno peggiore della storia economica recente, la Russia ha riscoperto il valore di esportazioni molto ottocentesche, e tuttavia tremendamente attuali, come oro e grano.

Il primo, ha visto raddoppiare il valore delle sue esportazioni, anche grazie al rialzo dei prezzi, portando a +10% l’export di metalli preziosi del paese. Quanto al grano, l’export di cibo è cresciuto del 20%, un progresso determinato proprio dal grano e poi dagli oli vegetali, che ha avuto come contropartita un aumento del costo del cibo all’interno del paese, costringendo il governo a imporre le quote sulle esportazioni e anche dei dazi su alcune esportazioni.

Curiosamente, il forte calo delle domanda interna provocato dalla pandemia e dalle svalutazione sofferta dal rublo ha ridotto le importazioni russe di beni solo del 5%, con la parte peggiore vissuta dai prodotti chimici (-12%) e da quelli farmaceutici (-30%).

Complessivamente, il saldo della bilancia delle merci esibisce un attivo di 90 miliardi, somma algebrica di 330 miliardi di beni esportati e di 240 di beni importati. E’ utile ricordare che l’Europa a 27 pesa circa un terzo sia dell’import che dell’export russo, la Cina pesa il 15% delle esportazioni e il 24% delle importazioni, mentre i paesi dell’Unione euro-asiatica pesano circa il 10% dell’import e dell’export. La Russia, almeno quanto al commercio, è assai più europea che asiatica.

Dal punto di vista fiscale Mosca è riuscita a cavarsela con una perdita di entrate fiscali di appena il 3% rispetto all’anno prima, ma solo in virtù di un’operazione straordinaria decisa la primavera scorsa, quando la proprietà della banca statale Sberbank fu trasferita dalla banca centrale (CBR) al governo, cui andarono anche i proventi dell’operazione che la Central bank of Russia realizzò con la vendita. Senza questa vendita, spiega Bofit, il calo di entrate fiscali sarebbe stato il doppio, quindi il 6%.

Ovviamente il calo delle entrate fiscali è stato determinato in larga parte dei minori introiti energetici. A ciò si aggiunga che la spesa pubblica, per fronteggiare l’epidemia, è cresciuta del 14%, portando il rapporto di quest’ultima sul pil al 40%, livello osservato solo durante la crisi del 1998 e del 2009.

La spesa sociale, escluse le pensioni, è aumentata del 40%, con quella per il supporto per le famiglie cresciuta di 2,5 volte. Le spese per la salute sono cresciute del 30%.

L’anno è stato chiuso con un deficit del 4%, che sembra poco solo perché ha preso il posto di un notevole surplus. Il debito totale del governo è arrivato al 18% del pil, mentre gli asset liquidi del National welfare fund sono arrivati all’8% del pil.

La situazione è migliorata gradualmente nella parte finale dell’anno. Le prospettive del 2021, tuttavia, sono ancora alquanto incerte. Non solo per la Russia, ovviamente.

I tassi negativi sono qui per rimanere

Chi fosse interessato a capire come stia mutando la costituzione economica delle nostre società, dovrebbe dedicare qualche ora a leggere un bel paper di un’ottantina di pagine pubblicato di recente dal Fmi che riepiloga un decennio (quasi) di tassi negativi imposti da alcune banche centrali che hanno inaugurato quella che senza tema di esagerazioni si può definire un’epoca.

Fatto storico, dunque, i cui esiti non possono essere esauriti da un paper, per quanto corposo, anche perché in larga parte – come lo stesso studio ammette – sconosciuti. Per farvela breve, ma approfondiremo nei giorni a venire, gli autori concludono che i tassi negativi hanno funzionato. Ma certo, bisogna intendersi cosa si intenda con funzionare.

Su questo il dibattito rimane apertissimo e parafrasando il poeta, saranno i posteri a dare l’ardua sentenza. Ma intanto è utile sapere cosa ne dicano gli autori.

Intanto che “la trasmissione della NIRP (negative interest rate policy, ndr) è stata efficace nei tassi del mercato monetario e in quelli bancari, contribuendo significativamente alla caduta dei rendimenti di lungo termine”. Quindi se lo scopo della NIRP era questo, allora sì: ha funzionato.

Ciò non ha impedito una crescita generalizzata dei volumi di prestiti bancari senza finora che la profittabilità, dicono sempre gli autori, si sia deteriorata troppo. Pure se, ammettono, questo probabilmente riflette solo effetti di breve termine. A lungo andare, insomma, i danni potrebbero esserci eccome.

La NIRP, inoltre, “ha probabilmente supportato la crescita e l’inflazione”, replicando in qualche modo il meccanismo incorporato in qualunque tagli dei tassi. Ma soprattutto. “rimane una questione aperta fino a che punto i tassi di interesse potrebbero diventare negativi prima di compromettere seriamente l’intermediazione finanziaria o indurre altri effetti collaterali negativi”. Affermazione – ne converrete – meravigliosa che dice tutto quel che c’è da sapere circa la consapevolezza dei nostri policy maker. Ai posteri l’ardua sentenza, appunto. Intanto noi abbiamo tracciato la rotta.

Ignoriamo gli effetti di lungo termine, né sappiamo quanto tempo ancora possiamo continuare a “ingannare” il mercato imponendo tassi negativi che inevitabilmente impattano sui rendimenti. Però sappiamo che “le banche centrali non dovrebbero privarsi di questo strumento e tenerlo della loro cassetta degli attrezzi”. Questo perché “se i mercati interiorizzano che i tassi possono essere tagliati fino a sotto lo zero, lo spostamento è capace di indurre un declino nei rendimenti di lungo termine”, che evidentemente sono il problema.

Quindi se lo scopo della NIRP era quello di abbassare i rendimenti – desiderio che evoca la keynesiana eutanasia dei rentier – allora si: i tassi negativi funzionano. Per questo “presto o tardi molte banche centrali potranno essere forzate a considerare questo strumento, anche se ci sono effetti materiali avversi”.

Quindi questo è il punto: i tassi negativi, vera novità del nostro evo economico, sono stati utili, pure se ancora non sappiamo a quale costo, e lo saranno anche in futuro, nonostante i rischi che incorporano. Sono qui per restare. Sarà interessante scoprire che tipo di società ne verrà fuori.

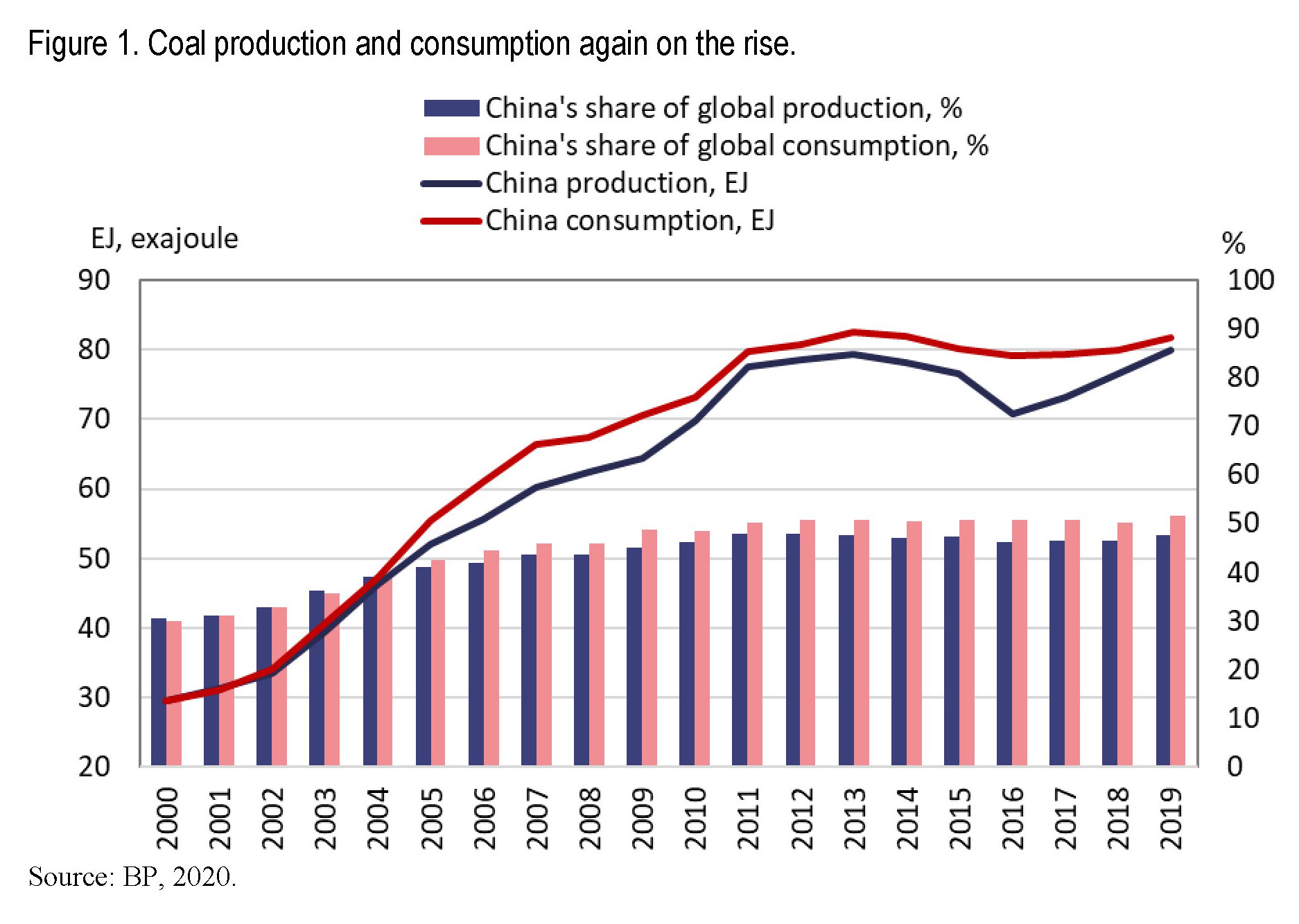

Il secolo asiatico. La dominanza cinese del carbone

Un altro modo per raccontare l’epopea del secolo asiatico potrebbe essere notare l’incredibile paradosso di una Cina che sfida l’egemonia tecnologica statunitense proponendo al mondo il suo 5G e che al tempo stesso continua ad alimentare in larga parte la sua fame energetica col carbone, in perfetto stile XIX secolo.

Pure se il cielo sopra Pechino non sembra più grigio come in passato, più che altro perché i politici hanno promesso di schiarirlo con le loro buone intenzioni, ancora oggi la Cina è la prima consumatrice e produttrice di carbone.

Nel decennio fra il 2008 e il 2018, infatti, la produzione è cresciuta annualmente del 2%, e un anno dopo, nel 2019, era arrivata al 4%. Perché le buone intenzioni sono una bella cosa, ma le necessità dell’industria alla fine vincono, specie se per un’economia emergente che deve sfamare un miliardo e più di persone.

Così, sempre nel 2019, la Cina la prodotto quasi la metà del carbone mondiale e ne ha consumato praticamente altrettanto. Fino a un decennio fa le sue riserve le consentivano di essere una esportatrice netta, ma ormai non più. Circa l’8% del suo consumo viene importato. Un terzo di queste importazioni arriva dall’Indonesia, un altro terzo dall’Australia e il resto dalla Mongolia e dalla Russia. Col che risulta chiaro quali siano le relazioni economiche che la Cina deve coltivare per tenere accesa la sua gigantesca macchina produttiva.

Le riserve cinesi, peraltro, rimangono fra le più ampie al mondo. Pesano circa il 13% del totale, l’equivalente di quelle europee e australiane. D’altronde dal carbone dipende ancora il 60% dell’energia cinese, in calo rispetto al 70% di dieci anni, ma ancora largamente prevalente. Basti considerare che oltre il 66% della produzione di elettricità dipende dal carbone, così come l’83% dei riscaldamenti.

Questa gigantesca caldaia, costruita negli anni a suon di sussidi e burocrazia, è probabilmente il fardello più pesante per l’economia cinese e la questione climatica globale per la semplice ragione che il sistema è costruito per andare a carbone e servirà moltissimo tempo per de-strutturarlo.

Un esempio: i gestori delle rete elettriche sono obbligati a comprare quote prestabilite di energia prodotta a carbone e ogni impianto di produzione a carbone ha un certo numero di ore di produzione obbligate per legge. Tutto ciò ha consentito la sopravvivenza di impianti obsoleti e antieconomici, rallentando il passaggio verso le energie rinnovabili.

Nulla più del carbone svela il paradosso cinese di un’economia che cerca di modernizzarsi – si pensi al Made in China 2025 – e poi si alimenta come si usava fare due secoli fa. Pechino oggi, come la Londra di ieri. Il Secolo Asiatico è figlio di una antica nostalgia.

(4/segue)

Puntata precedente. Il secolo asiatico: la giapponesizzazione della moneta

Collegato a questo. L’ipoteca cinese sul mercato dell’energia

Puntata successiva. Il secolo asiatico. L’economia (s)governata

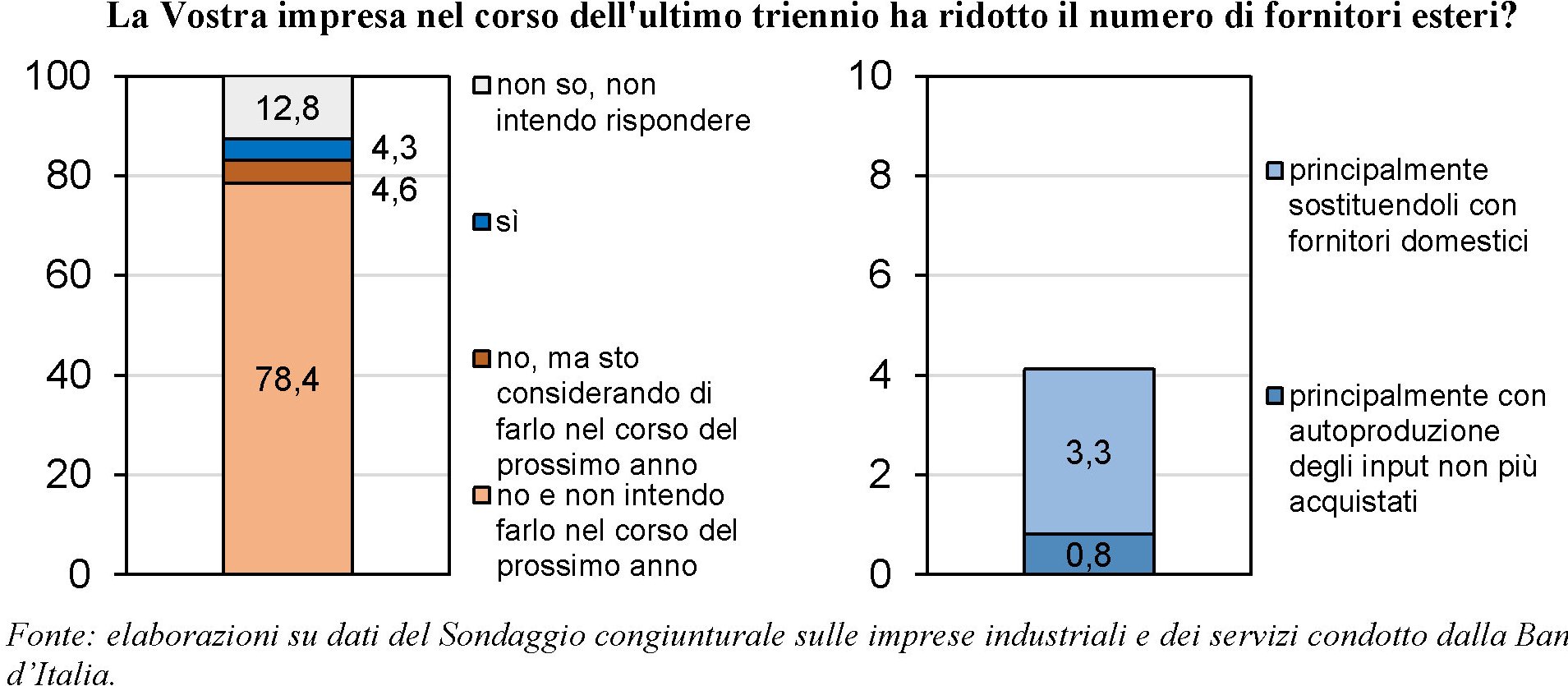

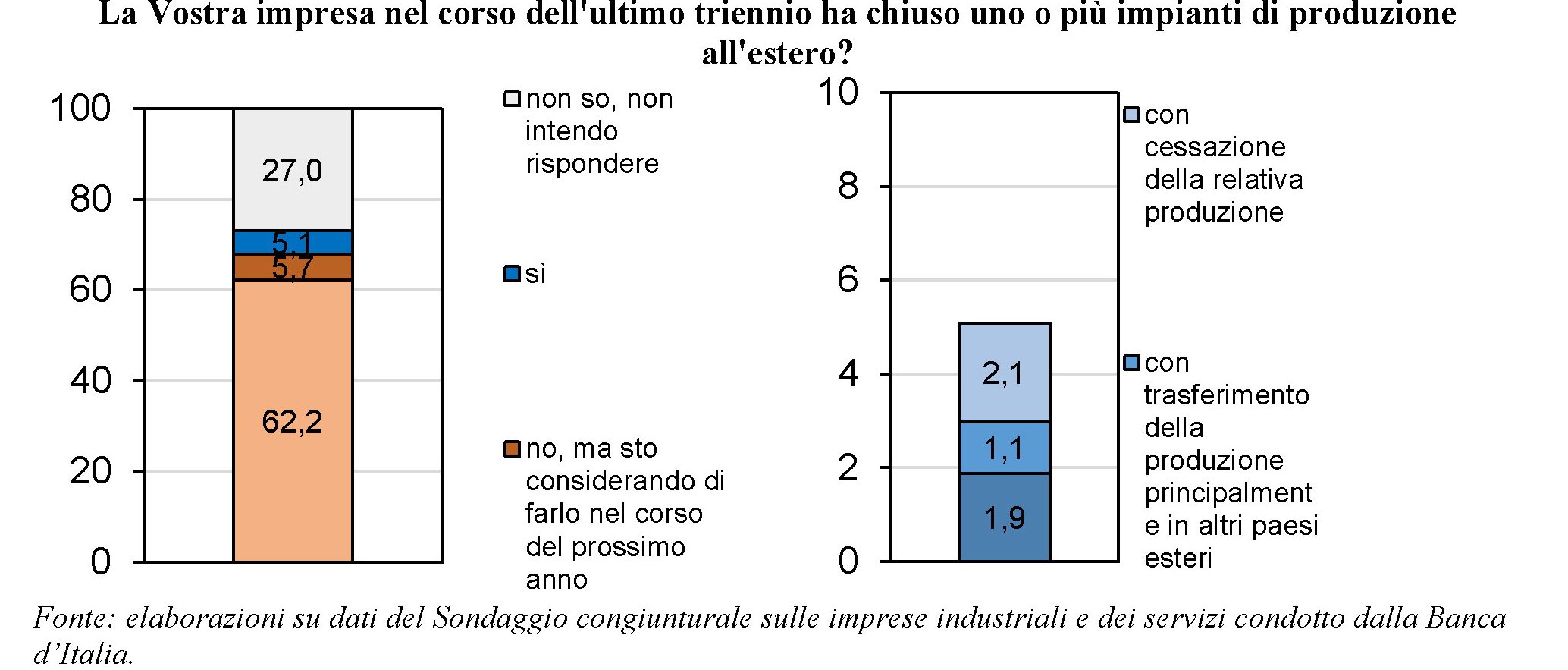

La pandemia non frena la globalizzazione

Un sondaggio svolto da Bankitalia sulle imprese italiane conferma una tendenza già osservata altrove circa gli esiti che la pandemia ha generato sui processi di globalizzazione, per il momento poco rilevanti. Le pratiche di reshoring, ossia di reinternazionalizzazione dei processi produttive fino ad oggi svolte all’estero, rimangono residuali.

Questa considerazione va inquadrata all’interno di una tendenza che ormai da anni sta generando il rallentamento dell’internazionalizzazione. Quindi di quelle che sono lo strumento attraverso il quale essa procede: ossia le global value chains (GVC), vessate da dazi e barriere, nonché da un clima culturale che ricorda sempre più gli anni ’70, uno dei momenti più bassi della globalizzazione nella storia recente.

In quegli anni infatti, ricorda Bankitalia, il contesto era “caratterizzato da elevate barriere al commercio, una bassa frammentazione del processo produttivo e una contenuta integrazione dei paesi emergenti nell’economia mondiale”. Erano gli anni della stagflazione, fra le altre cose.

Successivamente si è andato verso un mondo dove ha prevalso “un processo produttivo suddiviso in numerose mansioni, localizzate geograficamente in paesi anche molto distanti, un basso livello di barriere al commercio e un maturo grado di integrazione delle economie emergenti, in particolar modo della Cina”.

Più di recente “le tensioni geopolitiche hanno ulteriormente contribuito a frenare i processi di integrazione internazionale, per effetto della maggiore incertezza sulle politiche commerciali”. Da qui il dibattito, vagamente inconcludente, su globalizzazione si/no, che ha finito col fornire ossigeno ai populismi incardinati su varie primazie che hanno finito con l’indebolire ulteriormente il commercio internazionale. In sostanza molti paesi hanno provato a segare l’albero sul quale erano seduti.

L’arrivo della pandemia ha suscitato nuovi interrogativi circa l’esito de-globalizzante della crisi sanitaria e la possibilità che potesse favorire processi di reinternazionalizzazione dei processi produttivi, che molta parte dell’opinione pubblica – sedotta dal pensiero facile che più fabbriche dentro casa significa maggior benessere – auspicava e che alcuni politici hanno sponsorizzato riproponendo pensieri e pratiche del più vieto mercantilismo.

Ma a quanto pare le aziende non hanno abboccato. “Le evidenze internazionali suggeriscono che, in seguito allo shock pandemico, la maggior parte delle imprese non abbia ancora avviato una strategia per riportare le proprie attività nei paesi di origine”. Queste indagini, svolte negli Usa, in Svezia e in altri paesi hanno concluso che meno del 15% delle aziende multinazionali starebbe considerando la possibilità di riportare le produzioni nei paesi di origine, mentre circa il doppio potrebbe rilocalizzare alcuni impianti in paesi vicini.

Anche Bankitalia ha svolto un sondaggio, e gli esiti sono alquanto chiari: “Anche in Italia le imprese non hanno radicalmente modificato le proprie strategie di integrazione nei mercati internazionali”.

“Più specificatamente, oltre il 60% delle imprese con impianti all’estero non aveva ridotto la propria presenza internazionale negli ultimi tre anni, né intendeva ridurla in prospettiva; parimenti, il 78% delle imprese con fornitori esteri non intendeva diminuirne il numero. Tale evidenza sottolinea la particolare importanza per la partecipazione alle GVC del cosiddetto “capitale relazionale”, in cui le imprese internazionalizzate investono sostenendo un costo fisso elevato, non recuperabile quando tali relazioni cessano”, spiega la Banca.

“Per quanto riguarda la chiusura degli impianti all’estero – aggiunge -, benché una quota non trascurabile di imprese internazionalizzate (5,7%) abbia dichiarato di voler prendere in considerazione questa strategia nel prossimo futuro, negli ultimi tre anni solo un esiguo numero ha effettivamente scelto di riportare produzioni estere all’interno dei confini nazionali (1,9%)”.

Si rassegnino gli alfieri delle produzioni in casa. La specializzazione dei lavori e l’internazionalizzazione delle competenze sono componenti essenziali del calcolo economico. E finché le imprese saranno libere di calcolare e decidere, l’internazionalismo avrà vita lunga. A meno che non si vogliano limitare le libertà economiche, quindi. Cosa piacerebbe a molti. Ma per fortuna non (ancora) alla maggioranza.

Cartolina. Smart working, smart income

Non è troppo lontano dal vero chi afferma che lo smart working è un privilegio da benestanti. Laddove il benessere, a prescindere dal semplice livello del reddito, che pure ha il suo peso relativo, dipende anche dal fatto che gli smart worker fanno lavori tipici in quelle che J.K. Galbraith chiamava società affluenti. Attività quindi che richiedono ingegno, istruzione di alto livello, competenze informatiche. Da cui derivano i redditi elevati. Detta semplicemente, i lavori “affluenti” sono naturalmente candidati a diventare smart, a differenza di quelli “poveri”, che richiedono e richiederanno sempre – si pensi a un barista o a un operaio – la presenza. Poi certo ci sono gli smart worker che non sono né particolarmente istruiti, né ingegnosi, ma che stanno a casa ugualmente pagati solo perché hanno un contratto e un datore di lavoro che glielo consente. Questi, più che ricchi, sono fortunati. E forse è anche meglio. Per loro.

La pandemia aumenta la diseguaglianza dei redditi in Italia

Poiché si inizia a fare la conta dei danni provocati dalla pandemia, peraltro ancora lungi dall’essere terminata, vale la pena sfogliare un bel paper della Banca d’Italia che tratta di una vicenda annosa – la diseguaglianza dei redditi nel nostro paese – ma aggiornandola.

In sostanza si propone di osservare come la pandemia abbia impattato su questa nostra caratteristica, in gran parte determinata dalla struttura del nostro mercato del lavoro, che a sua volta dipende in larga parte non solo dal nostro livello di istruzione, ma anche dalla conformazione del nostro settore produttivo.

Vale la pena fare questi conti perché il governo, proprio per frenare gli effetti devastanti della pandemia, e quindi assicurare un reddito a tutti quei lavoratori rimasti chiusi in casa nelle terribile primavera del 2020, ha dovuto aprire i rubinetti della spesa corrente, che secondo i calcoli della Commissione europea contenuti nelle previsioni di autunno ha quasi sfiorato gli 829 miliardi di euro l’anno scorso a fronte dei 748 del 2019.

Questa ottantina di miliardi è servita proprio a colmare l’abisso della disuguaglianza di redditi che la pandemia ha approfondito a un livello senza precedenti. Ma è chiaro che tale misura straordinaria è stata solo un tampone. I danni prodotti dalla pandemia, che ancora non smette di infierire su un tessuto economico sempre più indebolito, rischiano di mutare drasticamente, peggiorandolo, il divario fra i redditi, e poiché non è pensabile che il governo continui ad allargare i cordoni della borsa, è necessario capire che tipo di mondo ci attenderà alla fine della pandemia. E anche a questo serve il lavoro degli economisti della banca.

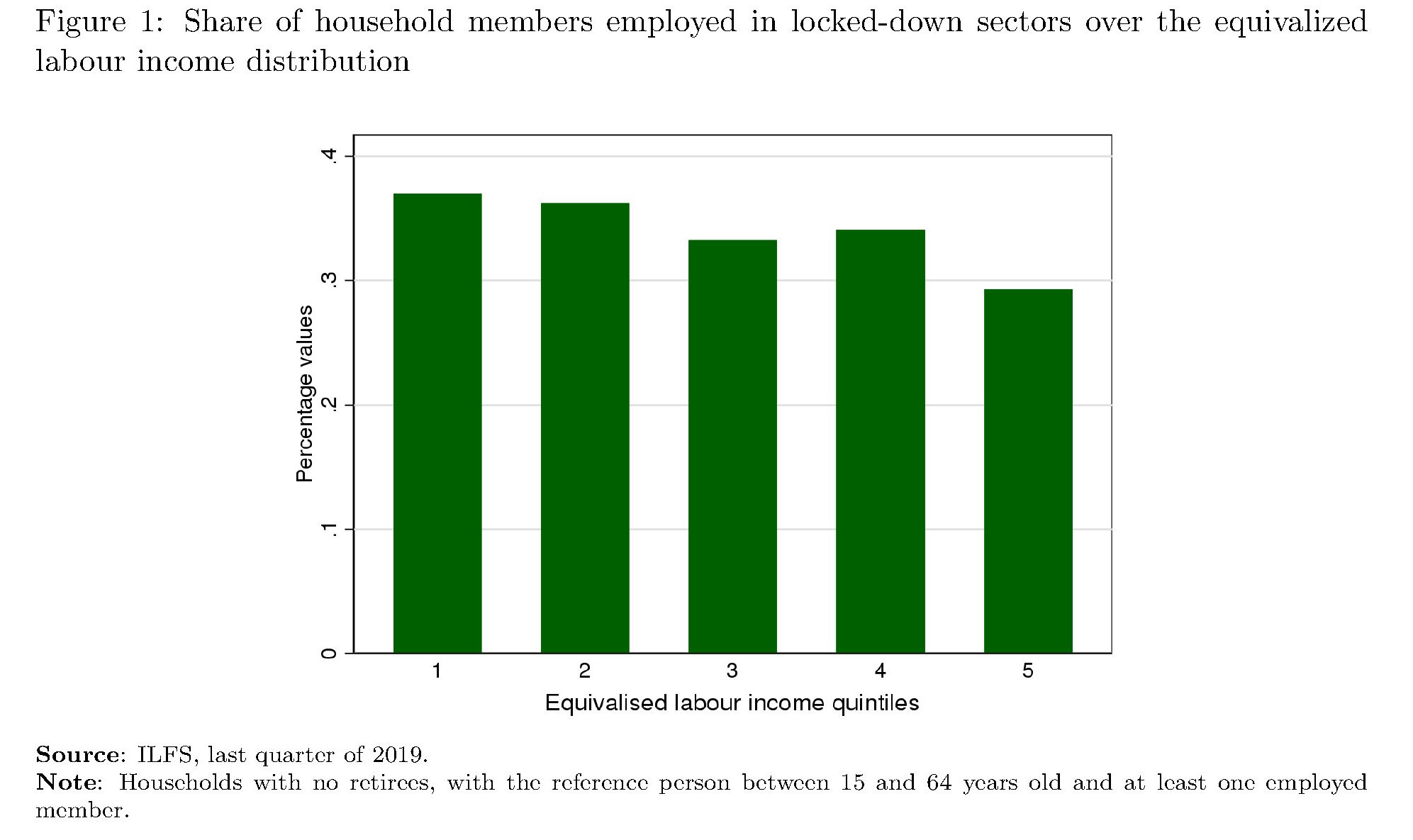

Per le loro analisi gli studiosi si sono serviti dei dati dell’ultimo quarto 2019 contenuti nell’Italian Labour Force Survey (ILFS) che contiene le informazioni sul livello dei redditi, incrociandoli con altri strumenti statistici e ipotizzando alcune congetture. Quindi ha preso in esame le varie misure adottate dal governo.

Sulla base di queste premesse, il lavoro ha dedotto che il lockdown, come era facile immaginare, ha colpito più duramente le famiglie più povere, per le quali è più elevata la possibilità di essere impiegate nei settori non essenziali e che hanno meno possibilità di lavorare da casa. Non a caso la quota di famiglie impiegate nei settori colpiti dal lockdown è più elevata nel primo quintile di reddito, quindi quello più basso.

Al contrario, le famiglie che hanno potuto lavorare da casa sono quelle che stanno nel quintile più alto.

Peggio è andata per i giovani con contratti temporanei, che hanno primeggiato nella triste classifica dei posti di lavoro perduti.

A fronte di questa situazione, Bankitalia ha stimato che in assenza di interventi del governo la disuguaglianza sarebbe cresciuta significativamente, con l’indice di Gini a crescere del 4% nel primo semestre del 2020 dal 34,8% di fine 2019. Ciò principalmente a causa della perdita media di reddito che, in assenza di interventi del governo, avrebbe raggiunto il 17% per i lavoratori temporanei e autonomi.

Nel breve termine gli incentivi hanno funzionato, “almeno parzialmente”, dice la Banca: l’abisso della disuguaglianza non si è allargato quanto avrebbe potuto. L’indice di Gini, infatti, si è stabilizzato al livello di fine 2019.

Questo non vuol dire che la situazione non possa peggiorare in futuro. “Rimane cruciale – sottolinea il paper – monitorare la capacità del mercato del lavoro di riassorbire i lavoratori”. Perché certo non è pensabile che il governo possa continuare a sussidiarli a lungo. E se si ricorda che alla complessità contribuisce anche il blocco dei licenziamenti che prima o poi dovrà essere revocato, si capisce perché il nuovo premier abbia sottolineato l’importanza della politica economica dei prossimi mesi. Perché l’aumento della diseguaglianza, che tutti dicono di voler evitare, è proprio dietro l’angolo.

La globalizzazione emergente. La via panturca del gas

Poiché da quando i cinesi hanno riesumato le vecchie vie della seta è diventato vezzo comune utilizzare i beni primari come strumento di osservazione delle relazioni economiche internazionali, vale la pena concedersi una breve digressione su una di queste vie che ormai da tempo ha guadagnato il podio della cronaca per gli importanti risvolti che ha per il mercato energetico: quella del gas.

Lo spunto ce lo forniscono un paio di fatti di cronaca accaduti di recente. Il primo è stato l’annuncio dell’avvio della collaborazione a tre fra Turchia, Azerbaijan e Turkmenistan che dà vita a un meccanismo permanente che sembra fatto apposta per rinverdire certe nostalgie turaniche, o per meglio dire, panturche, che ben si sposano con lo spirito rievocativo insito in tutte le narrazioni che coinvolgono le varie vie della seta. Peraltro i tre paesi, oltre alla prossimità geografica, condividono quella etnica e linguistica, che certo aiuta a rinsaldare fra loro quella collaborazione sempre definita come “fraterna”.

Il secondo fatto di cronaca che completa il primo è il passaggio nel parlamento azero del memorandum d’intesa fra azeri e turkmeni, già annunciato in passato, per le esplorazioni energetiche congiunte nel Caspio, che come è stato osservato da più parti segna la riapertura del Grande Gioco del gas in un’area (e una risorsa) a dir poco strategica per il futuro dell’Europa e della Cina, entrambi forti importatrici di gas che viene estratto (anche) in Asia centrale e passa (anche) dalla Turchia.

Le due cose insieme ci consentono di individuare in quella che potremmo chiamare la via panturca del gas una delle variabili della partita per la fornitura delle risorse energetiche che potrebbe finire col coinvolgere anche l’Iran, anch’esso grande produttore di gas, ma mal collegato alla grande rete delle forniture internazionali.

Questa via panturca dovrebbe consentire il passaggio del gas dal Caspio fino all’Adriatico utilizzando due infrastrutture, una già attiva e l’altra da tempo immaginata ma mai realizzata sia per i costi che per i disaccordi fra azeri e turkmeni che la ritrovata armonia panturca, di sicuro promossa dalla Turchia e dalla recente conclusione del conflitto fra armeni e azeri, ha risvegliato.

L’infrastruttura già esistente è il Southern gas corridor, concepito per far arrivare gas in Europa (e in Turchia) senza utilizzare le rotte russe. E’ un network lungo 3.500 km diviso in tre tronconi: la South Caucasus Pipeline (SCP), la Trans-Anatolian Pipeline (TANAP) e la Trans-Adriatic Pipeline (TAP). Il progetto coinvolge sei paesi, fra i quali il nostro, oltre a Georgia, Grecia, Albania, Turchia e Azerbaijan e ha un costo previsto di 45 miliardi.

La seconda infrastruttura è il Trans-Caspian Gas Pipeline (TCGP).

Lette da questa angolazione, l’annuncio del patto “tripartito” fra i tre paesi somiglia all’inizio di una cooperazione regionale capace di orientare verso quest’area geografica la partita che si sta giocando sul gas e che l’Occidente dovrebbe tornare a guardare con attenzione. In caso contrario non è difficile capire chi lo farà: Russia e Cina.

La prima, che ha già notevoli interessi nel settore del gas, replicando il copione di competizione/cooperazione con la Turchia può facilmente rientrare in partita, magari utilizzando l’Iran come cavallo di Troia. Aldilà delle ipotesi, si può già osservare che la Gazprom ha ricominciato ad importare gas turkmeno già dal 2019, dopo una sospensione durata tre anni.

La Cina, che diventa sempre più vorace di anno in anno, è un sicuro mercato di sbocco per un gas – quello del Caspio – che fino a poco tempo fa, anche a causa della rivoluzione Usa dello shale, sembrava fuori mercato. La Cina sazia la sua fame energetica in gran parte con forniture dal Medio Oriente, che fornisce circa il 51% della domanda cinese, a fronte di un 14% che arriva dall’Asia centrale. Ma già si osservano movimenti di questi paesi verso Pechino – il Kazakhstan ha deciso di concentrare le sue esportazioni di petrolio verso la Cina a spese dell’Europa – per la semplice ragione che il mercato cinese è quello del futuro.

Anche per il gas, le esportazioni centro-asiatiche verso Pechino coprono circa il 15% del consumo cinese di gas che le previsioni ipotizzano raggiungerà i 610 Bcm l’anno entro il 2035, a fronte degli attuali 330, per arrivare a 690 entro il 2050, sullo scia del processo di de-carbonizzazione che Pechino ha promesso di realizzare. Musica per le orecchie dell’Asia centrale, che è imbottita di gas che deve essere ancora estratto. E questo semmai è il problema.

Al momento infatti le forniture sono assicurate dalla Central Asia-China Gas Pipeline (CAGP), che collega il Turkmenistan allo Xinjiang, la porta d’accesso cinese della Belt and Road initiative.

Questo gasdotto trasporta 55 Bmc l’anno, con la prospettiva di arrivare a 85 attraverso la cosiddetta linea D che collegherà il Turkmenistan alla Cina passando dal Kyrgyzstan, Tajikistan and Uzbekistan.

Ed ecco che la via panturca del gas potrebbe trovare il proprio naturale completamento: una parte che arriva fino in Italia, e l’altra che arriva fino in Cina, con le ex repubbliche sovietiche a prosperare sulle forniture dei due polmoni produttivi dell’Eurasia. La partita è aperta. E i giocatori sono già sul tavolo.

L’ipoteca cinese sul mercato dell’energia e sul clima

Poiché la questione energetica è a dir poco dirimente nel nostro secolo, come d’altronde è sempre stata anche assai prima che i cieli diventassero grigi per lo smog, vale la pena concedersi la lettura di un bel paper diffuso da Bofit dove si fa una pregevole sintesi dello stato dell’arte usando come punto di osservazione la Cina, per la semplice ragione che ormai da tempo il paese asiatico primeggia non solo per il consumo di energia, ma per le conseguenze naturali di tale primato: i livelli di emissioni inquinanti.

Detta semplicemente, qualunque analisi circa il futuro del clima non può prescindere da quella delle fonti energetiche e quindi dei mercati che vi soggiacciono, con tutte le implicazioni economiche e politiche che ormai siamo abituati a considerare.

Perciò la Cina. Piaccia o meno, l’epopea cinese è il fatto saliente della fine del secolo XX e di questo inizio di XXI, non a caso definito da molti come il secolo asiatico. Ormai da anni Pechino è diventato il Grande Consumatore di energia col quale il mondo deve fare i conti non solo perché questa Grande Fame ha chiari effetti sulla geoeconomia internazionale, ma perché la “digestione” cinese di queste risorse produce circa il 30% delle emissioni globali che tanto preoccupano gli ambientalisti.

Non c’è solo questo, ovviamente. La voracità cinese suscita – dovrebbe suscitare – qualche interrogativo anche fra noi benpensanti che viviamo nelle ricche terre d’Occidente, dove si guarda con preoccupazione ai 100 gigajoule di energia pro capite consumato dei cinesi nel 2019, a fronte della media di 76 del mondo.

Dimentichiamo però che i consumi cinesi impallidiscono di fronte a quelli europei – la Finlandia quota 200 GJ – e sembrano poca cosa di fronte a quelli Usa, che sfiorano i 300. Ciò per dire che l’Occidente preoccupato dai cinesi somiglia al medico che dimentica di curare se stesso. O che forse vorrebbe che la sua salute non fosse turbata dal desiderio di altri di somigliargli.

Oggi siamo nella situazione che mentre i consumi energetici lentamente declinano in Occidente, a metafora chissà quanto indovinata del declino di queste economie se non addirittura del loro ruolo nel mondo, in Cina la Fame non solo non diminuisce ma anzi aumenta. Non più intensamente come negli anni Dieci del XXI secolo, quando cresceva al ritmo del 10% l’anno, ma comunque sempre di un robusto 4% l’anno nel secondo decennio del secolo, col risultato di pesare oltre il 40% del consumo globale di energia registrato nel frattempo.

Per saziare la sua Fame la Cina ancora oggi usa per un buon 60% il carbone, seguito per un 20% dal petrolio e per il resto da gas naturale (l’8%) e l’energia idrica (8%). Le fonti rinnovabili, malgrado il notevole potenziale cinese, rimangono residuali. E poiché la produzione interna non basta certamente a soddisfare il Gargantua cinese, ecco che le importazioni diventano la variabile economica, e quindi necessariamente politica, che agita la complessa equazione dell’equilibrio socio-economico cinese. Ciò spiega i massicci investimenti esteri che reificano la ragnatela degli interessi cinesi nel mondo e animano narrazioni come quella delle Belt and Road initiative.

L’altra faccia delle medaglia è quello dell’impatto sull’ambiente. La Cina, aderendo all’accordo di Parigi, si è impegnata a ridurre del 60-65% il livello delle sue emissioni del 2005 entro i 2030, quando peraltro dovrebbe raggiungere il picco di emissioni derivanti dal carbone. E il presidente Xi, nel suo discorso all’Onu del settembre scorso, ha assicurato che la Cina arriverà alla neutralità delle emissioni da carbone entro il 2060, un tempo abbastanza lungo perché la promessa venga dimenticata.

Rimane il fatto che la Grande Fame cinese è la causa dell’essere la Cina il Grande Inquinatore globale. Ma questo è anche conseguenza della circostanza che la Cina produce molta roba utilizzata altrove – l’acciaio ad esempio – che è esattamente il contrario di quello che accade in Usa e nell’UE.

Queste ultime consumano di più e inquinano meno, perché la Cina, pur consumando meno, inquina di più. Fa il lavoro sporco. D’altronde qualcuno deve pur farlo, per far girare la giostra.

(1/segue)

Puntata successiva. La dominanza cinese del carbone

La Bce spiega la ri(e)voluzione della moneta digitale

Un bell’intervento di Fabio Panetta ci aiuta a fare altri piccoli utili passi in avanti nella comprensione dello straordinario processo iniziato dalla Bce e dalle altre banche centrali per la creazione delle monete digitali di banca centrale (CBDC, central bank digital currency). Processo dall’esito incerto, almeno a parole, – Panetta ha più volte sottolineato che la decisione sull’emissione dell’euro digitale ancora non è stata presa – ma sul quale pochi dubitano: l’euro digitale si farà per la semplice ragione che non si può fermare il progresso.

Non a caso l’intervento comincia ricordando come in passato “le innovazioni in campo monetario hanno sfidato e alterato la struttura dei sistemi finanziari”. Accadde con le banconote, che già dal secolo XVII giravano per i paesi con fortune alterne, prima di diventare una nostra abitudine consolidata. E poi anche con i depositi bancari, ovvia consuetudine per noi e i nostri padri, ma innovazione molto discussa e destabilizzante nel secolo XIX, quando divennero uno strumento diffuso.

L’euro digitale, ossia una sorta di banconota virtuale, non è meno complesso da immaginare, quanto agli effetti sulle consuetudini e la stabilità sistemica. Proprio come le banconote e i depositi di una volta, una moneta digitale di banca centrale, che sarebbe una moneta di banca centrale diversa da quelle che siamo abituati a conoscere, porta con sé rischi e opportunità in eguale misura, che devono essere valutate e temperate il più possibile per arrivare a trasformare questa innovazione in un miglioramento della vita per tutti.

Panetta sottolinea che la Bce è al lavoro proprio su questo, e che a quest’esito contribuiranno le varie attività messe in campo – a cominciare dalla survey ormai conclusa per chiedere a tutti i settori economici dell’unione monetaria opinioni e suggerimenti – per svolgere un’analisi quanto più possibile compiuta. Ma proprio la storia ci dice che non è possibile prevedere tutto. L’euro digitale si farà, ma le conseguenze rimangono celate nel futuro.

Quello che sappiamo è che in un contesto crescente di domanda di pagamenti digitali, che vede emergere il ruolo di provider di servizi di pagamento esteri, le banche centrali sono in qualche modo costrette a partecipare al gioco “per mantenere la moneta come un bene pubblico”. Perché questo è il livello della sfida, non altro. E se ricordiamo quanto tempo c’è voluto per affermare il concetto di moneta come bene pubblico, capiamo anche perché sia così importante tutelarlo nel momento in cui giganti tecnologici, già ricchi di dati personali, lavorano per imporre una loro moneta privata.

Detto ciò, rimangono le questioni puramente tecniche, che poi finiscono sempre per divenire politiche, essendo – appunto – la moneta un bene pubblico. “Paradossalmente – dice – un euro digitale può avere troppo successo. Se non venisse progettato bene, la sua maggiore forza, sicurezza e liquidità potrebbe avere effetti sula stabilità finanziaria e monetaria”.

Non serve granché per capire le ragioni di questa affermazione. Un denaro digitale di banca centrale può facilmente spiazzare il denaro di origine bancaria – tipicamente quello dei depositi – proprio come una banconota, specie in tempi di crisi, ha più successo di un investimento finanziario o di un deposito bancario. L’istinto della tesaurizzazione può trovare di che alimentarsi facilmente e a buon mercato con le banconote digitali, che non richiedono neanche particolari accorgimenti per essere custodite – a differenza di quanto accade adesso per le banconote – avendo a disposizione un wallet magari custodito presso la banca centrale.

Ecco uno dei tanti problemi. E a cosa si riferisce Panetta quando parla della necessità di progettare bene questa innovazione. Ad esempio imponendo un limite massimo di euro digitali che ogni persona può conservare. Senza dimenticare che il sistema attuale di gestione della moneta non può fare a meno della collaborazione delle banche commerciali. L’idea che i cittadini abbiano rapporti diretti con la banca centrale non è proponibile, a meno di non rivoluzionare il sistema. Cosa che nessuno, a cominciare proprio dalle banche centrali, vuole.

Serve un’evoluzione, piuttosto che una rivoluzione. “Un euro digitale dovrebbe essere un mezzo di pagamento efficiente, a livello nazionale e internazionale. Ma soprattutto, al fine di preservare la stabilità, dovrebbe essere progettato in modo da impedirne l’utilizzo come una forma di investimento”.

Ma anche qui, aldilà delle soluzioni tecniche che si andranno ad elaborare, è ovvio che esiste sempre il rischio che il coniglio fugga dal cappello. Proprio la storia delle innovazioni monetaria ci racconta che gli apprendisti stregoni della moneta hanno dovuto, prima o poi, fare i conti con le forze che hanno scatenato con la loro fervida immaginazione, e che servono decenni, se non secoli, per digerire.

L’euro digitale si farà, nel medio periodo, ma gli effetti di lungo termine sono ignoti. La buona volontà dei banchieri centrali, e il loro impegno, non potrà evitare effetti indesiderati. Il primo dei quali sarà proprio il fatto che l’evoluzione della moneta da loro intrapresa condurrà inevitabilmente in una rivoluzione. Che lo vogliano o no.