Etichettato: maurizio sgroi

Il lungo declino del dollaro che accompagna l’alba dello yuan

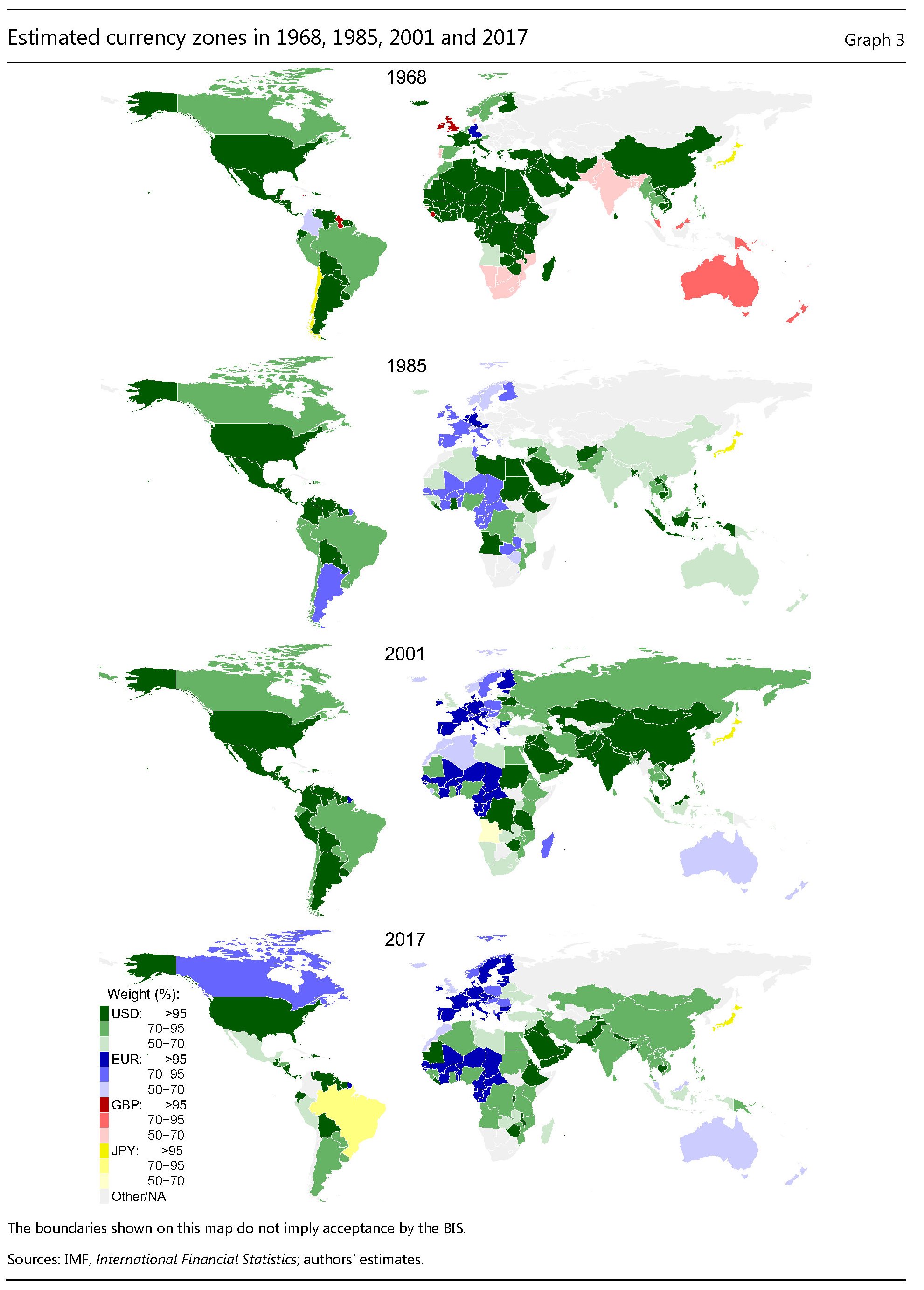

Meglio di ogni altra, un’immagine estratta dal paper della Bis che ha motivato questo miniserie, racconta del profondo cambiamento del gioco valutario intervenuto sotto i nostri occhi negli ultimi cinquant’anni. Quella che era il monarca assoluto dell’Occidente – il dollaro – oggi è divenuto un monarca costituzionale assediato da un parlamento rumoroso che sgomita per rosicchiare spazi vitali. Non servono troppe parole, basta osservare.

Sono moltissime le considerazioni che potremmo fare basandoci sulle informazioni illustrate in questa rappresentazione delle zone valutarie. A cominciare dalle evidenze più visibili – il costante diminuire dell’area del dollaro – alle curiosità meno appariscenti, come l’ingresso del Brasile nell’area valutaria dello yen dopo decenni di stabile influenza del dollaro. E altre ancora. La Germania stabilmente nell’area del dollaro nel 1968, e poi nel 1985 ormai stabilmente nell’area di influenza della sua moneta, che poi diventerà l’euro, che in quell’anno faceva già capolino in Africa e in Argentina. L’Australia che esce dall’orbita della Sterlina – negli anni ’70 l’area della sterlina smette semplicemente di esistere come zona valutaria – ed entra in un limbo dove pallida si intravede l’influenza del dollaro che cede il passo alla valuta europea. La Russia notevolmente ancorata al dollaro nel 2001 e oggi pressoché fuori da quell’orbita. Il Canada, che dopo decenni di ancoraggio al dollaro vede far capolino l’euro. L’Africa, dove ormai un puzzle valutario ha sostituito la sostanziale monocromia del 1968. La Cina, infine, ancora molto dipendente dal dollaro, ma assai meno rispetto al 2001.

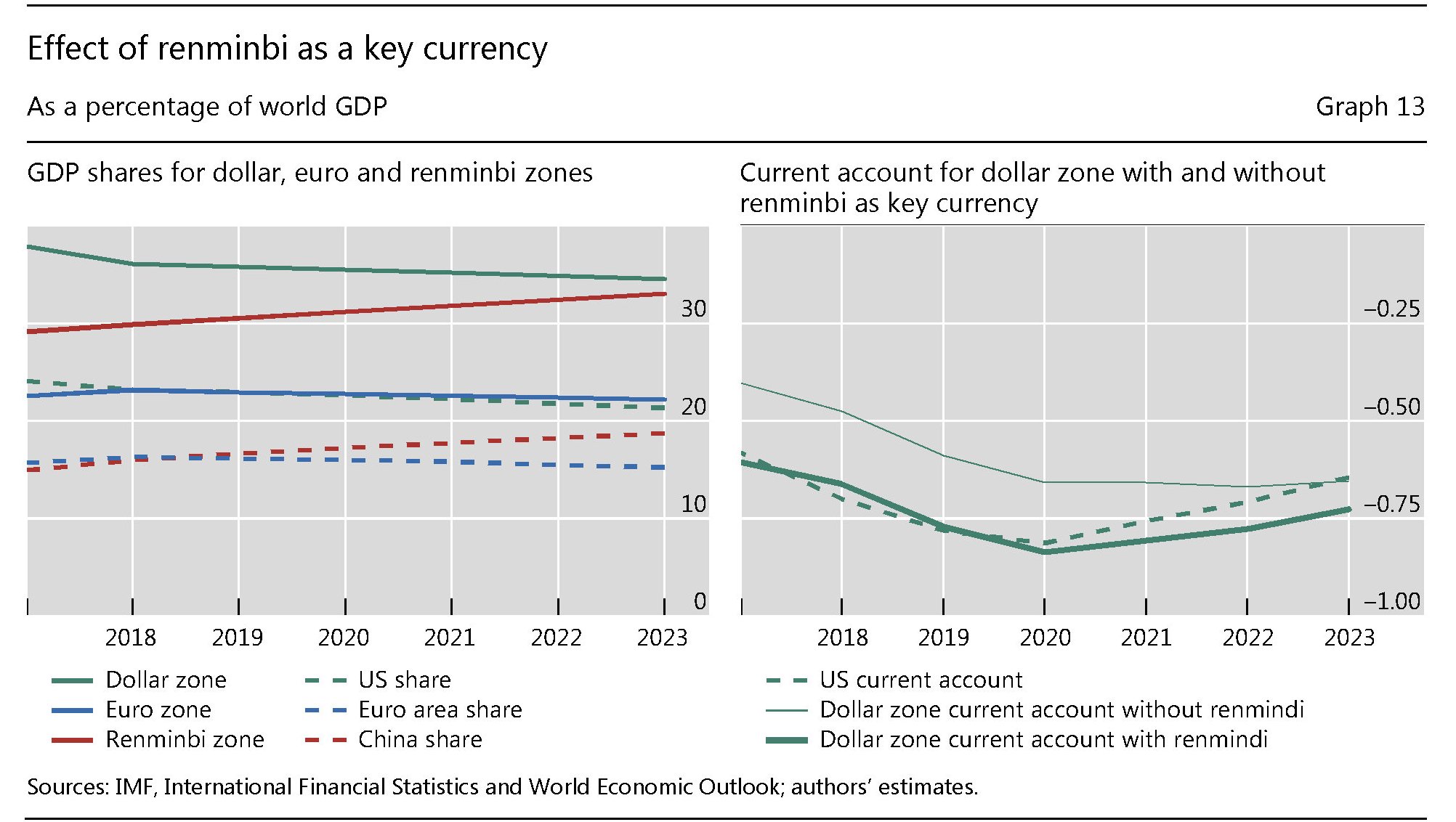

Ed è proprio la Cina, l’ultima arrivata, ad offrire gli spunti più interessanti di osservazione. Emittente di una valuta ancora inconvertibile, scambiabile solo su alcune piazza finanziarie, la Cina ha iniziato nel 2015, con l’avvio delle riforme monetarie la sua lunga strada per diventare una key currency, per usare la definizione del paper Bis. Diventare una valuta chiave, però, non è una cosa che si improvvisa. E soprattutto non se ne conoscono gli esiti se non a posteriori. La domanda è semplice: quali effetti avrà, sulla geografia che abbiamo visto sopra, l’emersione dello yuan come valuta chiave? La risposta non lo è affatto. “Troppo presto per dirlo”, scrivono gli autori dello studio. Al momento “i movimenti dello yuan sono ancora collegati a quelli del dollaro”. La quota di scambi sul mercato valutario è ancora contenuta – circa l 4% del totale – inferiore persino a quelli dello yen (22%) e della sterlina (13%).

Ma il paper tenta una risposta, basandosi sui tassi di cambio degli anni 2015-17, nell’ipotesi che lo yuan sia già una valuta chiave e quindi sia capace di interferire sui movimenti delle altre valute stimando anche in che misura esse varino rispetto al dollaro, l’euro e lo yen. Se tali tali movimenti esistono – e quindi esiste una relazione più stabile fra la valuta cinese e le altre rispetto a quella che queste ultime hanno con le altre valute chiave – allora anche i conti correnti e la posizione degli investimenti di questi paesi vengono sottratti alle zone del dollaro e dell’euro e “assegnate” a quella dello yuan. Sulla base di queste premesse si arriva alla conclusione rappresentata da quest’altro grafico.

Anche qui, l’osservazione del grafico può condurre a diverse considerazioni. Il paper ce ne propone alcune. Nel 2017, ad esempio, la quota di pil della renminbi zone (RZ) è del 30% del totale. Poi che “la RZ si costituisce a scapito della dollar zone (DZ -20%) più che dell’euro zone (EZ -5%). “Questa evidenza – sottolinea il paper – indica che un mondo diseguale bipolare sta cedendo il passo a un mondo diseguale ma tripolare”. Secondo le proiezioni del FMI i diversi tassi di crescita condurranno la RZ alla parità con la DZ entro il 2023. Ciò significa che la DZ svilupperà deficit correnti crescenti, all’estendersi della RZ. L’emergere dello yuan, per dirla con semplicità genera effetti finanziari destabilizzanti sulla DZ.

Altre considerazioni possiamo trarle da soli. Ad esempio osservando la geografia dell’influenza cinese, che significa quindi influenza geopolitica. Notate l’Australia, già notevolmente sotto l’influenza cinese. La Russia, che con la Cina scambia importanti risorse energetiche. E poi l’Africa, divenuta ormai un porto cinese. La Turchia e, dulcis in fundo l’America Latina che sembra bene inserita nell’area a valuta cinese. L’emergere dello yuan non farà dimagrire solo la DZ e quindi l’influenza degli Usa nella finanza internazionale. Sarà un segnale chiarissimo anche per la politica internazionale. Il tripolarismo non rimarrà solo un affare monetario.

(3/fine)

Puntata precedente: La zona del dollaro “annulla” gli squilibri globali

Cronicario: Evviva gli inattivi di cittadinanza

Proverbio del 9 gennaio Cadi sette volte? Rialzati per l’ottava

Numero del giorno: 7,9 Disoccupazione % nell’Eurozona a novembre

Prima che nazionalizzino anche Carige come Mps – oggi un qualche sottosegretario l’ha inclusa nel novero delle cose possibili – la qualcosa segnerebbe definitivamente la metamorfosi del governo del cambiamento in governo del cambiamento di idea, lasciate che gli italiani vengano al Cronicario con la notizia più bella di una giornata già bellissima, come ormai capita regolarmente da quando è servizio permanente effettivo il cazzeggio al potere.

Siete pronti? Eccola qua: a novembre 2018, ci dice l’Istat, sono finalmente aumentati gli inattivi di ben 26 mila unità rispetto a ottobre.

Una notizia meravigliosa per almeno tre motivi. Primo: meno persone cercano lavoro, avendo persino rinunciato a iscriversi alle liste. Risultato: cala la disoccupazione.

Secondo motivo: quelli che ancora vanno al lavoro perché ne trovano uno sono sempre più gli ultracinquantenni, mentre i giovani, doverosamente cincischiano.

E’ giusto così: lasciare più tempo ai giovani per maturare la loro vocazione.

Terzo motivo: l’aumento degli inattivi, meglio se giovanili, casca a fagiolo, visto che adesso si prepara il reddito di parannanza. Meno disoccupati e più giovani inattivi, ma col reddito. Sembrava impossibile eppure…

A domani.

La zona del dollaro “annulla” gli squilibri globali

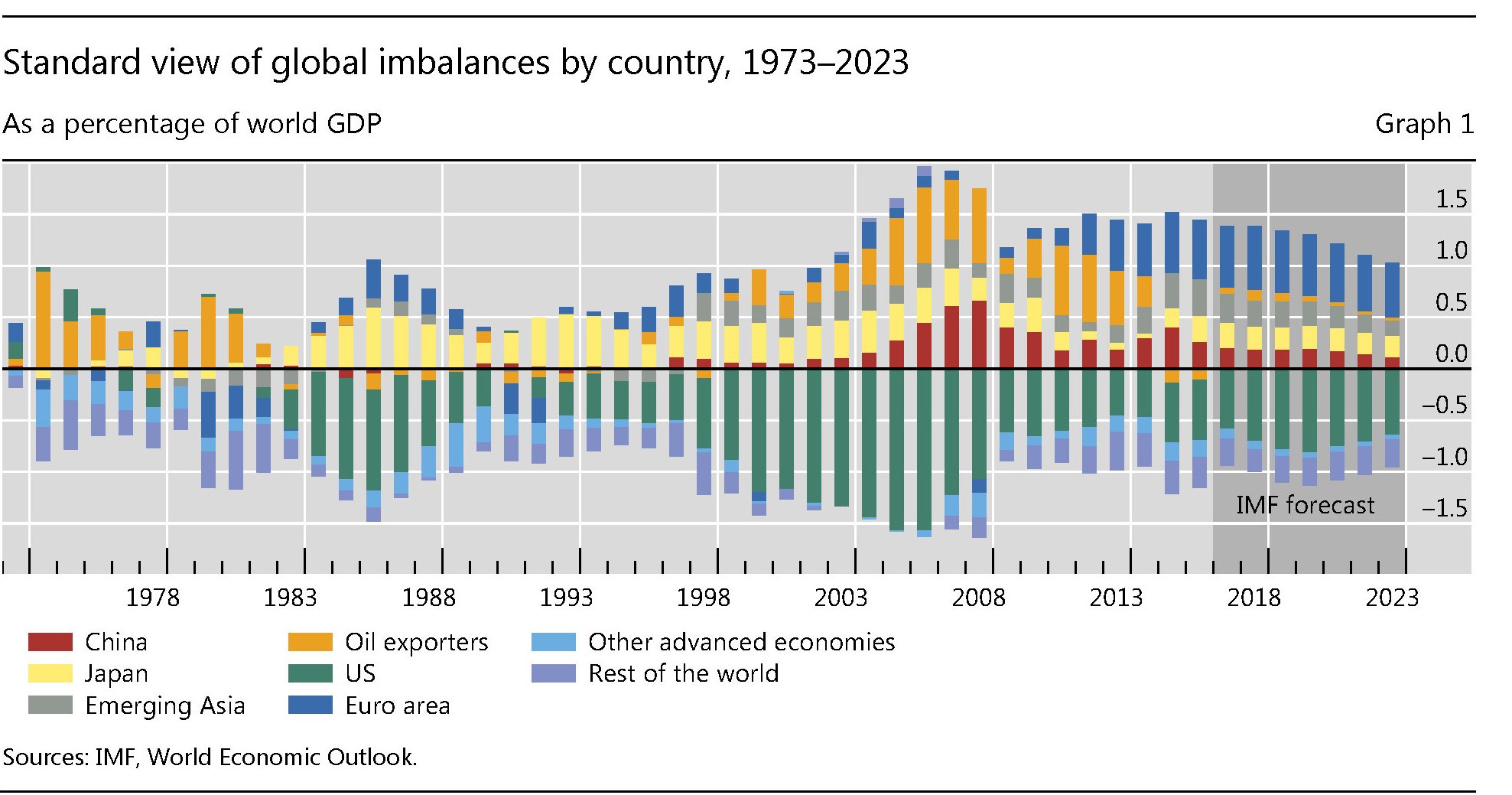

“Un’economia fa parte della zona del dollaro non solo se la sua valuta è ancorata al dollaro, ma anche nella misura in cui la sua valuta varia, rispetto al dollaro, meno di quanto faccia nei confronti di euro, yen o sterline. Ciò può risultare non solo dalla politica del tasso di cambio (del paese della zona del dollaro, ndr), ma anche da una politica monetaria follow-the-leader. Può anche derivare dalle forze di mercato, operando sullo sfondo dei collegamenti commerciali in accordo con il modello gravitazionale“. Questa citazione, tradotta liberamente dal paper della Bis che ha originato l’idea di questa miniserie, serve a costruire la lente attraverso la quale osservare la lunga storia degli squilibri globali che lo studio data a partire dal 1973, e non a caso. L’inizio degli anni ’70, infatti, inaugura una notevole fase di instabilità finanziaria, generata sia dalle scelte di politica monetaria Usa che dagli shock petroliferi e destinata ad alimentare gli squilibri nei pagamenti alla base, secondo la visione tradizionale, delle varie crisi che si sono succedute da quel momento in poi. Questo grafico riepiloga tali andamenti.

La conclusione più interessante alla quale conduce il paper è che “la zona del dollaro si estende per il 50-60% dell’economia mondiale”, ben oltre quindi il peso specifico dell’economia statunitense, che pesa fra un quarto e un quinto dell’economia globale. Questa quota è inferiore a quella identificata da altri studi, che la quotano intorno al 70%. Ma, aldilà delle quantità, che dipendono dalle metodologie, è interessante sottolineare che la dollar zone rimane più o meno costante “nonostante notevoli cambiamenti tettonici”. Eccone alcuni: “La zona della sterlina – osserva il paper – è scomparsa negli anni ’70. Il marco tedesco, e dopo l’eurozona, si sono estesi dal centro nell’Europa nord occidentale e negli ultimi anni ha guadagnato adesioni minime parziale dalle valute dei paesi produttori di materie prime”.

Il paper, aggregando i saldi correnti con le posizioni nette degli investimenti nelle tre-quattro zone valutarie individuate compie un’opera di rilettura molto istruttiva della letteratura sugli squilibri globali riducendo il campo di osservazione dalle varie singole economie alle sole aree di influenza, contribuendo così a disegnare una visione aggregata dalla quale è possibile trarre nuove informazioni sulla filigrana dell’economia internazionale. La prima, la più evidente, è proprio la persistenza della zona del dollaro, risultato più che eloquente della persistenza dell’egemonia politica globale degli Usa. Ma è la seconda ad essere politicamente rilevante. Proprio come accadeva per l’UK durante la prima globalizzazione, anche per la dollar zone vale il principio che lo squilibrio corrente degli Usa viene compensato nell’insieme della zona del dollaro. “Le eccedenze allocate fuori dagli Usa ma nella zona del dollaro – spiega il paper – compensano il disavanzo delle partite correnti degli Stati Uniti in misura variabile ma spesso significativa”. Aggregando quindi il grafico sopra, riferito ai singoli paesi, nelle zona valutarie di riferimento del paper, otteniamo il grafico sotto.

Qui si osserva che il conto corrente degli Usa trova l’equilibrio nelle sue controparti, ossia i “difensori” della zona del dollaro. “In particolare – sottolinea il paper – dopo la crisi asiatica del 1997-98, le crescenti eccedenze correnti dell’Asia ancorata al dollaro hanno compensato l’allargamento dei deficit statunitensi”. E non solo. “Alla vigilia della Grande crisi finanziaria (GFC), quando molti temevano un crollo del dollaro, la zona del dollaro si avvicinava all’equilibrio delle partite correnti. Eccedenze e deficit hanno cumulato crediti e debiti denominati in dollari che hanno imposto un rischio valutario relativamente ridotto”.

Per dirla semplicemente, l’Asia ancorata al dollaro ha replicato in versione XX secolo il meccanismo, analizzato magistralmente da Marcello De Cecco in Moneta e Impero, che legava l’India alla Gran Bretagna nel XIX secolo. La storia ovviamente non si ripete, ma spesso si somiglia. E questa considerazione ci porta alle altre due contenute nel paper. La prima riguarda le zone valutarie, che al loro interno sono molto stabili per la semplice ragione che esiste una preferenza di area per la valuta di riferimento per i paesi che ne fanno parte. Gli squilibri si osservano più all’interno delle singole zone valutarie che rispetto al confronto reciproco.

Ma è soprattutto il quarto punto dello studio ad essere degno di nota. Si propone infatti di valutare le conseguenze dell’emersione del renminbi cinese come valuta chiave. All’occorrenza gli autori hanno analizzati i dati raccolti fra il 2015 e il 2017, ossia da quando lo yuan è stato accolto all’interno del paniere degli SDR (Special Drawing Right) del Fmi, che ha inaugurato la stagione delle riforme monetarie cinesi, ben lungi dall’essere conclusa e perciò ancora incerta circa gli esiti. Ma uno possiamo già immaginarlo, seguendo il filo del ragionamento degli economisti della Bis. “Il renminbi come valuta chiave ridurrebbe la zona del dollaro e amplierebbe il deficit corrente statunitense”. Il ruolo del dollaro include il suo uso come un’ancora per la valuta cinese. Se la valuta cinese cambiasse cosa ne sarebbe del dollaro? Questo è il problema.

(2/segue)

Puntata precedente: Il gioco a zona delle valute globali

Ultima puntata: Il lungo declino del dollaro che prepara l’alba dello yuan

Cronicario: Come tutelare i risparmiatori coi soldi dei risparmiatori e vivere felici

Proverbio dell’8 gennaio Non è difficile sapere, ma fare

Numero del giorno: -1.9 Calo % produzione industriale tedesca a novembre

E’ bello sapere di vivere in un paese di odiatori professionisti delle banche dove le banche vengono salvate dagli amatori professionisti del governo, che a volte – per cose succedono – sono gli stessi che le odiavano fino a poco prima. Ma questo è il bello di abitare in un paese di odiatori professionisti delle banche che sottosotto le amano perché in fondo, proprio a notte fonda intendo, quando il decreto di salvataggio di Carige è stato approvato, capiscono che le banche tengono in pancia i nostri soldi e quindi un mal di pancia bancario è un mal di pancia nostro tour court. Nulla di strano perciò che gli odiatori all’opposizione cambino idea e diventino amatori una volta al governo. Tanto più quando governa il cambiamento, come adesso.

Quello che stupisce e affascina, perciò, non è il cambiamento di idea ma l’atteggiamento dei nostri alfieri del cambiamento che fan finta d’esser quelli di prima (che hanno acchiappato i voti) invece che quelli di oggi (che minacciano di perderne parecchi a furia di cambiare). E sarà per questo che Vicepremier Uno (o Due se preferite) se n’è uscito con una delle sue memorabili battute che ce lo rendono utile e prezioso come un mal di testa.

“Mentre Renzi e Boschi i risparmiatori li hanno ignorati e dimenticati, noi siamo intervenuti subito a loro difesa senza fare favori alle banche, agli stranieri o agli amici degli amici. Bene l’azione a tutela dei risparmiatori liguri e italiani e bene il miliardo e mezzo stanziato in manovra per gli altri cittadini truffati”. Meraviglioso no? Salvare i risparmiatori italiani con i soldi delle tasse dei risparmiatori italiani e rivendicarlo con piglio felice, contando sul fatto che nessuno pensa mai che ogni volta che il governo scrive un decreto tocca i nostri soldi, presenti e soprattutto futuri. E questo non cambia. Qualunque sia il governo.

A domani.

Il gioco a zona delle valute globali

Via via che la marea globalista si ritira, risucchiata dall’attrazione gravitazionale della rinata idea nazionale celata dai vari sovranismi, dai fondali dell’economia internazionale emerge la trama nascosta che per oltre mezzo secolo ha retto – e regge ancora – l’architettura della nostra attualità. E scoprendosi, questa meravigliosa rappresentazione dell’ingegno umano e della sua capacità di darsi ordini spontanei, rivela la squisitezza dei fraintendimenti che hanno consentito alla cronaca di divenire storia al punto che oggi, per colmo di paradosso, possiamo contemplarne i lineamenti quasi che fossero vestigia del passato invece che di un presente rimasto tale per pura inerzia, perché lo spirito, che pure si esalta nello slancio dell’invenzione, procede nella realtà col tempo della natura non con quello dell’immaginazione. C’è un tempo per immaginare e un altro per vedere ciò che si è immaginato, ammesso che si concreti in realtà. E non sempre fra questi due tempi c’è sincronia.

E’ in questa zona grigia fra l’immaginare e l’essere che si annidano i fraintendimenti. Di solito si riconoscono perché sono frutto di idee semplici attaccate sulla realtà come figurine sopra un album. Concetti che stilizzano i fatti e saziano la nostra fame di comprensione. Salvo che poi, nel tempo, i felici disegnatori di queste immagini che ricordano dettagliatamente la fisionomia di ciò che hanno ritratto e quindi la riconoscono imperfetta sebbene utile, lasciano il posto a coloro che non ricordano, perché non hanno esperienza dei fatti. Costoro usano le idee mescolandole nell’alambicco della logica, che in economia ormai vuol dire matematica, e ne tirano fuori nuove figurine. Immagini sfocate di immagini, che restituiscono ben poco del soggetto, come ben sa chi abbia provato a fotografare una foto. Questo processo di semplificazione genera idee ancora più elementari, che oggi devono entrare nell’economia di un social network, per essere diffuse rapidamente e senza pensarci troppo. E tuttavia queste immagini rimangono potenti e guidano il nostro discorso pubblico, che nasce falso e finisce bugiardo, e giocoforza.

Senza bisogno di andare ancora più lontano – bighellonare fra i pensieri è più che riprovevole nell’epoca degli algoritmi sulla leggibilità dei post – potremmo concludere questo post, che si propone di illustrare un notevole paper della Bis sulle complessità nascoste nel gioco valutario internazionale, con la vecchia battuta che all’epoca di Nixon un segretario al Tesoro Usa rivolse ai suoi interlocutori europei che lamentavano gli andamenti della valuta statunitense e la fine del sistema di Bretton Woods. “Il dollaro è la nostra valuta e un vostro problema”, disse con rara efficacia squisitamente texana il nostro ormai defunto uomo politico, con ciò anticipando – sapendolo con l’istinto del carnivoro – un pensiero assai più strutturato che le teste d’uovo dell’accademia, notoriamente erbivore, hanno iniziato a formalizzare solo quarant’anni dopo. Il pensiero, vale a dire, che alcune valute sono di chi le emette, ma tutti devono farci i conti.

Se è così, ha poco senso osservare gli squilibri di conto corrente del paese che emette una valuta chiave. Bisogna guardare nell’insieme dei paesi che a tale valuta fanno riferimento. E non solo perché espressamente ad essa collegati – pensate ad esempio ai peg al dollaro – ma perché ad essa si ispirano nelle scelte di consumo e di investimento. Le valute chiave, insomma, e il dollaro sopra ogni altra per evidenti motivi, giocano a zona. Proprio come nel calcio, creano aree di influenza con presidi a difesa.

L’esempio più chiaro, illustrato nel paper, è quello della sterlina britannica dopo la storica svalutazione decisa nel 1931 che mise fine al disperato tentativo iniziato nel 1925 di restaurare il gold standard alla parità dell’anteguerra. Un costoso tentativo di far finta che la guerra non fosse mai accaduta. Primo delle tante nostalgie inconcludenti del tragico ventennio economico fra la prima e la seconda guerra mondiale. La svalutazione della sterlina, che segnò l’inizio del tramonto della valuta britannica originò l’area della sterlina che durò fino agli anni ’70, quando ormai la supremazia internazionale della sterlina era un pallido ricordo, alla quale partecipavano l’Australia, l’India, il Portogallo, la Svezia e la Nuova Zelanda. Questi paesi prendevano a prestito in sterline, tenevano riserve in sterline e facevano investimenti in sterline. Perciò l’equilibrio del conto corrente della sterlina era garantito dall’intera area della sterlina, non solo dall’UK. Un meccanismo che chiunque abbia letto Marcello De Cecco sa bene essere un retaggio di un sistema più antico.

Insomma: le valute chiave sono naturalmente transnazionali. Quindi guardare a loro sfogliando l’album di figurine dell’economia del libro di testo genera straordinari fraintendimenti. Tipo quello che si può esser sovrani da un punto di vista monetario, pur non emettendo valute chiave. Peggio ancora: impedisce di capire il presente che mai come prima nella storia recente chiede di essere compreso. E per questo serve innanzitutto pazienza. E buona volontà.

(1/segue)

Seconda puntata: La zona del dollaro “annulla” gli squilibrio globali

Cronicario: E tanti auguri col reddito di parannanza

Proverbio del 7 gennaio Quando non si ha l’ago il filo serve a poco

Numero del giorno: 12 Aumento % spesa interessi su debito pubblico nel IIIQ 2018 su IIIQ 2017

Bentrovati. Riapro bottega dopo un congruo periodo di fancazzismo e scopro con gioia che nel frattempo non è affatto venuta meno l’italica propensione al cazzeggio che per giunta proviene dalla alte sfere che governano i nostri destini. Il nostro beneamato governo del cambiamento, infatti, non pago di aver cambiato la manovra per far contenti gli arcigni brussellesi, adesso sta perfezionando con rara efficacia uno dei cavalli di battaglia che ci hanno accompagnato in questi mesi vissuti pericolosamente: il miracoloso reddito di cittadinanza.

Mentre scriviamo le menti raffinatissime del governo del turbamento stanno limando la centocinquantesima bozza del decreto che ogni giorno ci regala gioie e soddisfazioni, perché oltre ad abolire definitivamente la povertà, sta facendo strame persino di certi vecchi arnesi del dibattere pubblico.

Sicché oggi leggo che la misura riguarderà 4.916.786 persone, la 4.916787esima delle quali immagino sarà terribilmente incazzata. Girano le più svariate leggende metropolitane sui requisiti che richiederà la norma per individuare i percettori che comunque grazie ai prodigiosi miracoli dei centri per l’impiego riusciranno (dovrebbero riuscire?) a trovare l’agognato (?) lavoro. Magicamente, grazie al governo del cambiamento, il reddito di cittadinanza cambierà in reddito di parannanza.

Ma non pensate che sarà tutto rose e fiori. Si potrebbe persino essere costretti a emigrare. L’ultima bozza consultata dai sotuttoio della stampa dice infatti che dopo 18 mesi di fruizione del sostegno i percettori dovranno accettare, pena la perdita del reddito, un posto di lavoro ovunque nel territorio italiano. Nei primi sei mesi l’offerta sarà entro i 100 chilometri dalla residenza e nel periodo fra i 12 e i 18 mesi entro un raggio di 250 chilometri. Sempre che non ci siano minori o disabili in famiglie, perché in quel caso prevale il richiamo al patrio suolo.

Concludiamo: il reddito di parannanza col lavoro c’entra quanto il sogno con la realtà. Per questo piace. Tanti auguri.

A domani.

L’irresistibile ascesa degli ereditieri

Una interessante ricognizione della Banca di Francia ci ricorda una delle caratteristiche più rilevanti del nostro tempo che, al netto di svariati problemi metodologici e dell’abusato ricorso alla categoria della diseguaglianza, racconta meglio di altri la nostra economia: il peso crescente delle eredità. Nei paesi dell’Occidente ricco, quindi innanzitutto Usa ed Europa, l’importanza relativa delle eredità nella composizione della ricchezza è in crescita costante da un trentennio, con ciò alimentando la sensazione alquanto diffusa che i patrimoni siano destinati ad auto-perpetuarsi. La qualcosa, in un contesto di crescita sotto tono viene percepita come una sostanziale ingiustizia sociale, o per lo meno così viene raccontata.

Non è questa la sede per discorrere di tali percezioni, che sovente si fondano su malesseri che abitano in profondità inaccessibili all’analisi economica, la quale al più rappresenta un pretesto moderno per la loro esternazione. Però vale la pena osservare il grafico prodotto dalla BdF che comunica alcune informazioni, utili pure al lordo delle notevoli complicazioni metodologiche nascoste dietro la semplicità delle curve che lo studio ha il buon senso di palesare.

Queste ultime comunicano un pensiero facilissimo da comprendere, e peraltro anche a fondamento delle nostre tante recriminazioni: il peso specifico delle eredità, negli Usa come in Europa (ormai sempre più “americana”) cresce da quasi quarant’anni. In Europa ormai siamo tornati al livello degli anni ’50 e siamo sempre più vicino agli Usa, dove pure se non ha ancora raggiunto il picco degli anni ’30 – al culmine della crisi le disuguaglianza tendono ad aumentare come è noto – è comunque assai rilevante.

Il pattern cambia poco se guardiamo ai singoli paesi europei. Il peso specifico delle eredità è diminuito fino agli anni ’70 per poi risalire più o meno bruscamente. Notate che nel Regno unito, dove la struttura socio-economica è maggiormente rigida, è stato sempre superiore al 50%.

Aldilà dei notevoli caveat che bisogna ricordare per leggere correttamente questi dati, l’aspetto che bisogna sottolineare è quello collegato ai tanti parametri nascosti dietro queste curve. “Infatti – scrivono gli autori dell’analisi – la quota di eredità sulla ricchezza dipende da numerosi parametri economici e demografici (tassi di mortalità, motivi di risparmio e trasmissione, ecc.), che possono variare. Anche la crescita economica svolge un ruolo importante in quanto tassi di crescita inferiori portano a quote di successione più elevate”.

Insomma, al netto dei furori redistributivi che sovente producono analisi siffatte, sarebbe saggio – leggendole – tener conto che la ricchezza dipende anche da come cresce demograficamente una società. Un paese che fa pochi figli, come è il nostro, tende a concentrare su pochi eredi grandi quantità di ricchezza. Pensate al caso limite di due coppie genitori di figli unici che insieme generano un unico erede. Quest’ultimo si troverà dotato non solo della ricchezza dei suoi quattro nonni, ma anche di quella prodotta dai suoi genitori. Cosa succederà al suo patrimonio se morirà senza aver generato figli? State pur certi che molti si fanno questa domanda.

Cronicario: E tanti auguri a Babbo Sovrano

Proverbio del 21 dicembre Solo i grandi saggi riconoscono di avere grandi difetti

Numero del giorno: 38,8 Percentuale di 18-74 italiani che ha fatto formazione nel 2017

Caro Babbo Natale,

sai bene che è tradizione del Cronicario chiudere l’anno scrivendoti una letterina che aggiungerai al pacco di scarabocchi illeggibili vergati dalle manine smaniose di milioni di bambini sparsi per il globo. Orbene, adesso che il 2018 si conclude posso dirti con certezza, caro Babbo Natale, che è proprio questo il problema. Mi spiego. Il nostro paese sta vivendo una meravigliosa rivoluzione SovranEsta che ha partorito (per ora ma il meglio deve ancora venire) il governo del cambiamento che pure se un po’ ammaccato sotto Natale, a causa del cambiamento della manovra del popolo, rimane l’espressione più genuina del sentimento popolare che come tu sai bene si esalta nel periodo natalizio. Peraltro, non ti sarà sfuggito che il governo del cambiamento in qualche modo ha pure pensato di rubarti il mestiere.

E qui veniamo al punto. Mi spiace dirtelo, ma nell’Italia SovranEsta sta maturando una decisione grave che ti riguarda. Ed è anche colpa tua. Non puoi continuare ad andare il giro per il mondo a distribuire pacchi come fossi Amazon. Sei troppo globalista. Ti sospetto di cosmopolitismo e persino di conoscenze ambigue, tipo quel Soros (di sicuro l’hai incontrato quand’era bambino). Risulta chiaro a tutti, poi, che sei in combutta con le multinazionali del regalo, e che incoraggi una certa spinta turboliberista per non dire ordoliberale che neanche il tuo pseudo-ecologismo – sfido chiunque a dire che le renne sono a emissioni zero – riesce a celare.

Insomma, te la dico come mi viene: noi abbiamo bisogno di un Babbo natale tutto nostro. Un Babbo Sovrano. Uno superfigo, capace di far entrare nel suo sacco di Natale i 23 miliardi che dobbiamo mettere da parte nel 2019 per pagare, nel 2020, le clausole di salvaguardia dell’Iva. Servirà pure un sacco col sottofondo, visto che i miliardi diventeranno 29 l’anno dopo, a dimostrazione della grandezza del pacco che ci hanno rifilato i nostri amici del cambiamento con l’applauso dell’Ue. Ma stai tranquillo, non faremo grossi cambiamenti. E’ importante cambiare nella continuità (l’avrai sentita, penso). E il nostro governo de cambiamento è la migliore rassicurazione che potevi avere. Da 2,40 a 2,04 di deficit, per dire: non se n’è accorto nessuno. Per fortuna, tua e nostra, il rosso e il bianco li porti già addosso. Aggiungiamo un po’ di verde, è il gioco è fatto.

Neanche si nota no? L’Europa non si incazza e non traumatizziamo i piccoli. Possiamo anche riciclare i vecchi costumi senza neanche dover spendere, sennò ci salta il 2,04 di deficit. Sennò chi li sente quelli del reddito di cittadinanza e di quota 100? Devi capirli, caro Babbo Natale: sono i tuoi fan più sfegatati. E col verdolino addosso alle prossime elezioni, che già s’intravedono, voteranno di sicuro per te. Non vedo l’ora.

Buon Natale dal Cronicario.

Ci rivediamo nel 2019.

Cartolina: Vendesi America disperatamente

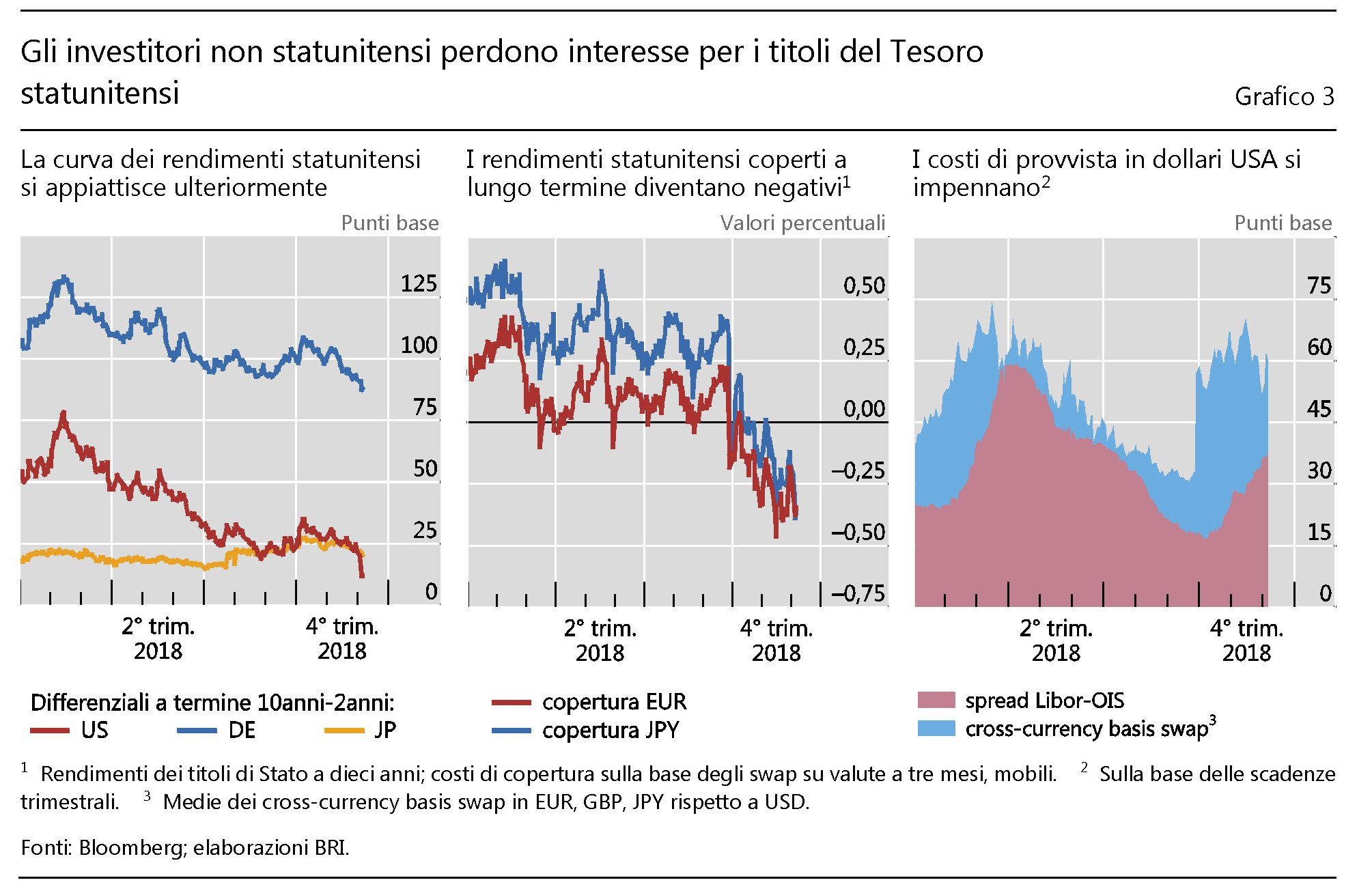

E così, sul finire del 2018, complice la Fed che ha smesso di comprarne, ma anche i capitali esteri che cercano fortuna altrove, il Treasury Usa ha perso d’appeal. Alcuni volenterosi hanno calcolato che la Fed abbia fatto dimagrire di un robusto 5% la sua quota di titoli del Tesoro Usa sul totale delle proprie attività, che ormai pesano solo il 15% del bilancio della Banca centrale. Similmente hanno fatto i gestori del settore ufficiale estero, ossia i gestori di riserve delle banche centrali, che hanno venduto un 2% delle consistenze, arrivando a detenerne ormai circa il 26. Poi ci si è messo il mercato. La curva dei rendimenti del Treasury si è invertita ai primi di dicembre, con il quinquennale a rendere meno del biennale. Segnale nefasto, che gli aruspici delle borse rifuggono come il volo dei corvi. E siccome nel magico mondo dei mercati chi perde appeal viene venduto, è finita che il bond Usa, in questo scorcio di 2018, somiglia a una vecchia star dalla quale rifuggano anche gli ammiratori più collaudati, in questo caso europei e giapponesi, che per decenni ne hanno finanziato i vizi. Il Treasury sbiadisce e si sgretola, lasciando sul tappeto una malinconica polvere di stelle.

Cronicario: Il famoso “team mani di forbice”

Proverbio del 20 dicembre Ciò che fiorisce deve anche appassire

Numero del giorno: 207.541 Assunzioni stabili in più nei primi 10 mesi del 2018

Subito dopo Babbo Natale e all’indomani della Befana, arriverà Mani di forbice, ci informa vicepremier Uno (o Due, fate voi) in sostanziale delirio narrativo quanto allo straordinario successo dell’ex manovra del popolo, ormai definitivamente accatastata come manovra del cambiamento di manovra.

L’evocazione del celeberrimo Mani di forbice, divenuto per l’occasione “il famoso team mani di forbice” dice tutto quello che c’è da sapere sull’immaginario del nostro bellissimo vicepremier e anche più o meno tutto della sua età mentale, nella quale risiede evidentemente la ragione del suo successo.

Solo che il “famoso team mani di forbice”, a differenza del tormentato personaggio del film, avrà compiti assai meno poetici. Dovrà tagliare, tagliare, tagliare. Che cosa? Come che cosa? Ma è ovvio:

No, non quegli sprechi. Gli sprechi del governo. Delle regioni. Dei comuni. Delle circoscrizioni. Dei condomini. Delle aziende pubbliche. Ah se le forbici potessero parlare. Ma poiché non è possibile, dovremo accontentarci dei tagli già annunciati, a cominciare da quelli per l’editoria, “in modo che una testata non debba dipendere dall’emendamento di Governo”, che ovviamente non riguardano la Rai che gode del canone in bolletta elettrica spacciandosi per servizio pubblico.

Il “famoso team mani di forbice” si aggirerà in compenso con fare furtivo nei ministeri, controllando di notte che nessuno abbia lasciato le luci accese e che le fotocopie siano rigorosamente fronte retro. In più aspetterà al varco i pensionati ricconi, minacciati di ricalcolo e blocco dell’adeguamento dell’inflazione, “visto che quelle pensioni d’oro le hanno pagate i pensionati minimi”…

E tutto questo consentirà di “sterilizzare l’Iva, il reddito e le pensioni di cittadinanza, quota 100, il taglio del 30% dei premi Inail, 10,5 miliardi per il dissesto idrogeologico, un miliardo per venture capital per le startup innovative, alla sanità e i 6 mila euro di incentivi per le auto elettriche…”. E mi fermo qui. Il “famoso team mani di forbice” potrebbe tagliarmi anche la lingua.

A domani.