Etichettato: maurizio sgroi

Cronicario: Occupazione e risparmio gettano la spugna con gran dignità

Proverbio del 31 ottobre Gli stolti attraversano la vita senza curarsi delle bellezze del creato

Numero del giorno 330.000 Aumento lavoratori over 50 in Italia da settembre 2017

Ora io a quelli che ci dipingono maestri del piagnisteo vorrei dire: andatevi a leggere che dice il boss dell’Acri, che non è un ridente comune del cosentino né la gloriosa cittadella crociata in Terrasanta dei bei tempi andati, ma l’associazione delle casse di risparmio che oggi festeggia in grande spolvero la 94esima giornata del risparmio. Ancora per poco, pare, perché continuando di questo passo il risparmio degli italiani sarà una bella storia da raccontare attorno al fuoco.

E che dirà mai? Presto detto: “Il risparmio privato – e non solo – non può venire sacrificato sull’altare del debito pubblico”. Anzi “è innanzitutto responsabilità del Governo di non mettere a rischio il risparmio degli italiani”.

Dulcis in fundo: ” Questo risparmio nelle ultime settimane è già stato significativamente ridotto”. Che non lo sapevate? Dai sì che lo sapevate. Non solo ve l’ha detto il vostro Cronicario, ma poi vi sarete accorti dello sguardo vitreo del vostro bancario quando siete andati a chiedere un mutuo, o – peggio – a chiedergli conto dei vostri investimenti in quei bellissimi Btp che collezionate dai tempi della nonna.

Ecco, a questi che ci accusano di essere piagnoni io vorrei dire: provateci voi a perdere un paio di cento miliardi, e voliamo bassi, in sei mesi e non inscenare una Traviata o almeno un Rigoletto. Noi ci siamo riusciti. Abbiamo incassato la perdita con gran dignità. Si vocifera che il consenso del governo sia sceso sotto il 60%. Ma è di sicuro un’esagerazione. Ma come in questo periodo stiamo dando prova di teutonica fermezza. Per dire, siamo esposti a un costante bombardamento di minchiate: tipo la storia della terra ai genitori di terzogeniti (ma dal 2019).

Ma soprattutto c’è quel fastidioso rumore di sottofondo chiamato esageratamente realtà che continua insistentemente a punzecchiare il governo del cambiamento. Non bastasse l’Italia Zero di ieri, oggi sempre la solita Istat, che evidentemente è matura per candidarsi alle elezioni, se n’è uscita con i dati sull’occupazione, che non sono proprio bellissimi.

Il che praticamente all’indomani dell’approvazione del mitico decreto dignità non è che giovi alla narrazione del popolo. Vaglielo a spiegare che i dati mensili non fotografano un trend a quello che ha perso il lavoro perché non gli hanno rinnovato il contratto e per giunta legge sulla stampa di regime che il reddito di sanchopanza arriverà chissà quando nel 2019. E tuttavia, anche stavolta, nonostante la suonata di sveglia, neanche un tremolio di palpebra presso il popolo del cambiamento. Per gli italiani, a quanto pare, vale quello che diceva la buonanima.

D’altronde, lo stato siamo noi no?

A lunedì

ps: toglietemi tutto, ma non il mio ponte (semicit).

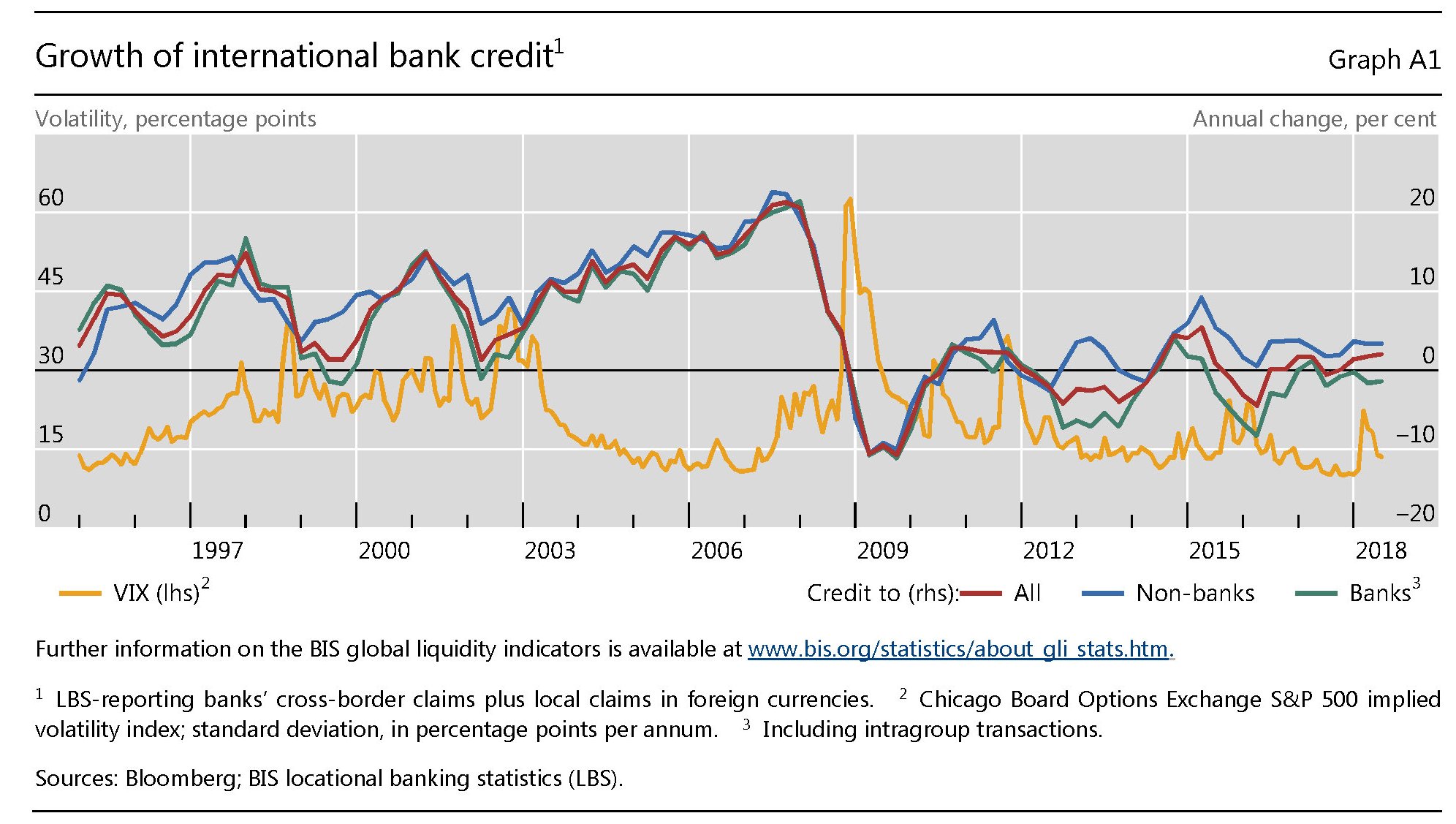

L’inarrestabile crescita del debito in dollari

Gli ultimi dati pubblicati dalla Bis sull’andamento della liquidità internazionale confermano la crescita robusta dell’indebitamento internazionale in dollari americani, che aveva raggiunto quota 11,5 trilioni al giugno 2018, in aumento del 6% rispetto allo stesso periodo di un anno fa.

Una crescita guidata in gran parte dal mercato obbligazionario. Le emissioni, infatti, sono aumentate dell’8,5% rispetto a un anno fa, assai più dei prestiti, cresciuti appena del 2,5%. Ciò significa che la domanda degli acquirenti di debito denominato in dollari, ma emesso fuori dagli Stati Uniti, è ancora forte. E ciò malgrado l’ormai avviatissima normalizzazione monetaria Usa renda questo debito assai più rischioso di quanto non fosse fino a un paio di anni fa. Ciò per la semplice ragione che il rafforzamento del dollaro sposta sulle spalle dei debitori anche il rischio del cambio. Se si considera che circa 3,7 trilioni di questo debito è stato emesso da paesi emergenti, si ha una rappresentazione più chiara dei rischi annidati in questa crescita del credito denominato in dollari, che però evidentemente non bastano a moderarne la domanda.

Nei dodici mesi finiti a giugno 2018, infatti, la crescita del credito alle EME è stata del 7%, con la componente obbligazionaria cresciuta del doppio (+14%). Un dato che non rappresenta l’esposizione complessiva verso questi paesi. “Le stime – spiega infatti la Bis – non includono i prestiti effettuati tramite foreign exchange swaps/forwards che creano un debito simile a quello obbligazionario. Questi prestiti hanno una dimensione simile e probabilmente eccedono il debito contratto tramite obbligazioni e prestiti”. Detto in parole semplici, il debito degli emergenti quotato in dollari, aggiungendo anche gli accordi di swap e forward contratti sul mercato valutario, potrebbe sfiorare gli otto trilioni.

Anche il debito in euro, sebbene per quantità inferiori, fa la sua parte. L’eurodebito concesso ai prenditori fuori dall’eurozona è cresciuto del 7%, sempre nei dodici mesi finiti a giugno 2018, e quota ormai 3,1 trilioni. La crescita, al contrario di quanto avviene per il debito denominato in dollari, è guidata dai prestiti (+8%) più che dalle obbligazioni (+6%).

Questi andamenti si associano a una volatilità, espressa dall’indice VIX relativamente bassa.

I mercati finanziari, insomma, sono ancora stabili. Ciò non vuol dire che non siano seduti su un barile di polvere da sparo. Ma semplicemente che se ne infischiano. Per adesso.

Cronicario: Italia Zero, la meglio tivvù del dolore

Proverbio del 30 ottobre Non puoi andare in paradiso se non muori

Numero del giorno: 0,2 Crescita % Pil nell’Eurozona nel IIIQ 2018

Per un attimo penso che l’Istat si sia sbagliata, mentre guardo il grafico che correda la gustosa release della stima flash della nostra crescita nel terzo trimestre.

Perché il terzo trimestre c’è ma non si vede. Covo un paio di secondi di dubbi e poi capisco la finezza. Il terzo trimestre congiunturale c’è ma non si vede per la semplice ragione che non si vede perché c’è. Tutto chiaro.

La prosa dell’Istat, poi, è sublime. “Nel terzo trimestre del 2018 la dinamica dell’economia italiana è risultata stagnante, segnando una pausa nella tendenza espansiva in atto da oltre tre anni”. Agli ottimisti in servizio permanente effettivo farà piacere sapere inoltre che il tasso di crescita tendenziale, ossia l’andamento rispetto al terzo trimestre di un anno fa si è abbassato dal +1,2% del trimestre scorso a +0,8 e che la crescita acquisita per il 2018, ipotizzando un altro zero congiunturale il prossimo trimestre è l’1%, alla faccia dell’1,2% ipotizzato nel Def del governo delle meraviglie.

Sarà. Intanto Italia Zero manda in onda la meglio tivvù del dolore. Manco il tempo di digerire la release, dove si annidano perle come questa (“Dal lato della domanda, la stima provvisoria indica un contributo nullo sia della componente nazionale (al lordo delle scorte), sia della componente estera netta”) che la borsa, timidamente positiva a inizio mattina, s’affossa mentre lo spread, che ieri aveva abbassato le penne intimorito dalla testuggine si riporta a 300 e poi li supera. E siamo solo a metà mattina.

La testuggine, insolitamente taciturna, barcolla ma non molla, neanche quando, sempre l’Istat, pubblica un’altra release dove si certifica lo stato depressivo della nostra industria. Come se non bastasse il fatto che la produzione industriale calante ha già rallentato il pil trimestrale, ora viene fuori pure che la fiducia delle imprese è in calo. Quella dei consumatori no, però. Sarà sicuramente merito del reddito di consumanza. Sia come sia, dall’assise confindustriale s’impenna indignata la voce del Mega Presidente Galattico che dice al governo che è tutta colpa sua.

Finita? Macché. E’ pure giornata di aste, sempre perché la sfiga ci vede benissimo. E anche quelle vanno che è una meraviglia. Per la gioia delle molte teste d’uovo (sodo) che campeggiano nei dintorni del governo, i tassi sui titoli a 5-10 anni sono aumentati al massimo da quasi cinque anni, così finalmente i cittadini potranno guadagnarci qualcosa a comprare i titoli di stato.

Finalmente a una certa ora la tregenda spinge il nostro premier avvocato dei cittadini a difendere il governo, spiegando paziente che loro avevano previsto lo stop e per questo hanno predisposto una manovra espansiva, anche del deficit. A proposito, il 2,4% non si tocca, al massimo non si supera. Non pago, interviene anche il vicepremier uno e bino, che ovviamente non poteva far mancare la sua perla di saggezza. “Vedrete che con la ‘manovra del popolo’ non solo il Pil, ma anche la felicità dei cittadini si riprenderà”.

Vabbé, ma che se succede se poi il pil cresce meno del previsto? Lo scoprirete qui, su Italia Zero, dopo la pubblicità.

A domani.

Cronicario: La testuggine di governo e il ni di cittadinanza

Proverbio del 29 ottobre L’adulatore dispensa bocconi amari coperti di miele

Numero del giorno: 2021 Ultimo anno di attività politica della Merkel dopo annuncio dimissioni

Siccome soffia il vento e fischia la bufera – avrete notato che oggi il vento piega l’Italia mentre ieri ha spazzato ben bene il Brasile – nulla di meglio per il governo del cambiamento che serrare i ranghi. La testuggine di governo è stata annunciata a reti unificate dal vicepremier uno/due, ormai ferratissimo non solo nella vasta e complessa materia delle penali sulle opere pubbliche, ma anche nella raffinata arte della strategia militare, al punto da ispirarsi alle mitiche legioni romane, che così tanti emuli ancora trova ai giorni nostri.

Sicché quando è sorto il giorno, al primo spirare del vento di burrasca che arrivava da nord, il Nostro ha rilasciato una dichiarazione che ha dato la precisa misura dello scoccare dell’ora fatale: “Siamo sotto attacco, è vero, ma siamo seduti dalla parte giusta della Storia e se avanzeremo insieme compatti anche la vittoria di questa battaglia sarà nostra. Ma dobbiamo essere compatti. Molto compatti. Fusi insieme. Come lo era la testuggine romana” che “veniva usata in particolare durante gli assedi. E’ bene infatti avere molto chiaro che dalla compattezza della testuggine dipende non solo il futuro del governo, ma anche quello del nostro Paese”.

Perché hai voglia a dire che non è così: la testuggine è una cosa bellissima. Ispira solidità, compatezza, corrispondenza di amorosi sensi, determinazione, grande resistenza agli urti. E infatti fateci caso: è bastato che il vicepremier uno/due la evocasse ed ecco che improvvisamente i mercati si sono placati: spread in discesa, borsa in salita, aste al ribasso…

Il rilassamento indotto dall’assunzione del rimedio gioverà a far pulizia di alcune scorie che ancora insistono nel nostro dibattito pubblico. Servirà, ad esempio, a far digerire la Tap e magari anche la Tav, prossima indiziata nella nuova strategia del governo dei cambiamento, ossia dire no con la testa mentre con le mani si firmano i contratti. D’altronde come ha detto riferendosi alle grandi opere il sottosegretario alla concretezza – quello che secondo il luogo comune è un fine esperto di ogni cosa – “le cose che si devono fare si fanno”. E’ arrivato il momento del ni di cittadinanza.

A domani.

L’incognita cinese nella sfida al dollaro

L’avvicinarsi dell’avvio del secondo round di sanzioni volute dagli Usa contro l’Iran consente già di capire che questo evento, importante ma non certo determinante nell’ampio contesto delle relazioni internazionali, ha un sottotesto economico assai interessante da osservare. Da quando l’avvio delle sanzioni, che arriverà nei primi giorni di novembre, è divenuto imminente, gli elementi di riflessione si sono moltiplicati emergendo qua e là in resoconti più o meno interessati che naturalmente spaziano dai mercati petroliferi, nei quali l’Iran è un notevole protagonista, a quelli finanziari. Le due cose sono intrinsecamente collegate, com’è ovvio che sia e che solo una certa cattiva letteratura, che alimenta il mito che economia reale ed economia finanziaria siano cose diverse e persino divergenti, tende a dimenticare. L’Iran vende petrolio (bene reale) e quindi genera flussi di denaro (bene finanziario). Il problema è che non si sa bene come farà l’Iran a vendere un bene reale solitamente quotato in dollari una volta che il suo mondo finanziario, del quale la sua banca centrale è la prima attrice, verrà tagliato fuori dal sistema finanziario denominato in dollari.

Non è un problema banale. Molti ricorderanno la dichiarazione del rappresentante europeo per gli Affari esteri Federica Mogherini secondo cui l’Ue stava pensando di creare un veicolo finanziario per regolare le transazioni fra l’Iran e i paesi europei che ancora si riconoscono nell’accordo siglato a suo tempo con l’Iran e disdettato unilateralmente da Trump. Aldilà di ciò che farà l’Europa – la mossa della Mogherini poteva avere un semplice fine tattico – rimane aperta la questione di chi comprerà il petrolio iraniano allo scattare delle sanzioni e soprattutto di come lo pagherà. E ovviamente l’attenzione è tutta puntata sulla Cina che del greggio iraniano è il primo acquirente. Il comportamento di Pechino non è di semplice lettura. Secondo quanto trapela dalle cronache, alle notizie secondo le quali la Cina avrebbe continuato a comprare il petrolio iraniano, per giunta rilanciate anche da importanti esponenti del business energetico russo, sarebbero seguiti comportamenti di senso opposto. Secondo alcune fonti la Cina avrebbe già tagliato la domanda di greggio dall’Iran. La principali raffinerie di stato cinesi, infatti, non avrebbero chiesto greggio a novembre. Ma soprattutto sulla stampa è venuta fuori la notizia che la Cina avrebbe detto alla Banca di Kunlun di smettere di ricevere pagamenti dall’Iran.

La storia merita un approfondimento, perché illustra come abbia funzionato fino ad ora il rapporto finanziario fra la Cina e l’Iran. La banca di Kunlun è controllata dal gigante energetico cinese CNPC. Sempre secondo alcune indiscrezioni riportate da Reuters, la banca avrebbe già sospeso ad agosto i pagamenti denominati in euro dall’Iran e adesso avrebbe deciso anche di sospendere quelli denominati in yuan. In sostanza la repubblica islamica non sarebbe più in grado di scambiare valuta con la Cina tramite questa banca. E’ difficile capire in che modo questa decisione impatterà sul futuro delle vendite di petrolio, ma di sicuro non le semplifica. Basta ricordare che questa banca fu fondata nel 2006, acquistata dalla CNCP nel 2009 e da allora trasformata nel principale strumento cinese per gli affari con l’Iran. In tal modo i cinesi evitarono sanzioni alle altre banche nazionali nel periodo 2010-15 quando la repubblica islamica era sotto sanzioni, che ovviamente non risparmiarono la Kunlun, che nel 2012 su sanzionata dal Tesoro Usa proprio per i suoi affari iraniani. Di conseguenza la banca fu esclusa dai circuiti di pagamento denominati in dollari e fu “costretta” a regolare i suoi pagamenti in euro e yuan. Cosa è cambiato dal 2012 a oggi? La tensione crescente con l’amministrazione Trump può aver indotto la Cina a una maggiore prudenza rispetto al passato?

Qualche risposta arriverà dopo il 5 novembre, quando scatterà il nuovo round di sanzioni Usa contro l’Iran. Ma al di là di come si comporterà la Cina nell’immediato, Pechino deve far fronte a un dilemma finanziario rilevante che nasce dalla sua notevolissima fame di commodity: la sua dipendenza dal dollaro proprio per gli acquisti di questi beni. Secondo alcune stime la Cina spende ogni anno circa 350 miliardi di dollari per comprare le materie prime di cui ha bisogno, a cominciare ovviamente dal petrolio. Un conto destinato ad aumentare se la Cina vorrà proseguire nella sua visione di espansionismo economico internazionale. Ciò spiega perché il paese stia investendo massicciamente per aumentare il suo peso specifico finanziario nel mercato delle commodity. Di questo attivismo sono disseminate le cronache. Il fatto più rilevante che molti ricorderanno è sicuramente la quotazione dei future sul petrolio in yuan, che ormai ha compiuto rilevanti passi in avanti. Ma rimane il fatto che fino ad oggi la sua bolletta per le materie prime la Cina deve pagarla in dollari. E ciò significa che ha bisogno di guadagnare tanti dollari. E soprattutto che ha bisogno del sistema bancario che usa i dollari – a cominciare da quello americano – per effettuare i suoi regolamenti. L’ostilità statunitense, in tal senso, è un duplice problema per i cinesi. Da un lato gli Usa comprano ogni anno dai cinesi quasi 500 miliardi di beni. Acquisti che Trump ha preso di mira. Dall’altro questi pagamenti sono regolati dal sistema bancario Usa, l’accesso al quale, di conseguenza, è vitale per la Cina.

Sottrarsi a questo giogo, che è innanzitutto finanziario, non è per niente semplice. La Cina sta spingendo molto sui processi per internazionalizzare la sua moneta, che infatti ormai ha un peso specifico rilevante in tutta l’area asiatica e persino in Australia.

E’ chiaro però che questo processo è fortemente impedito dalla circostanza che la valuta cinese non è convertibile. Per questa ragione la banca centrale australiana, che all’internazionalizzazione del Renmimbi ha dedicato di recente un paper molto interessante, arriva alla conclusione che la valuta cinese ormai sia pronta a emergere come valuta di peso regionale e ovviamente “un maggiore uso del RMB a livello internazionale potrebbe accompagnare l’apertura del conto capitale e la riforma del mercato finanziario in Cina”. E proprio l’Australia sarebbe il primo paese anglofono a “attrarre anche un maggiore volume di flussi finanziari dalla Cina”. “Uno yuan più internazionalizzato dovrebbe assumere un ruolo più prominente nelle transazioni economiche e finanziarie australiane”, osserva la banca.

Se mai succederà che lo yuan sarà libero di circolare, in sostanza, il gioco multivalutario non sarà più soltanto un astruso passatempo da specialisti. La Cina, che già quota in valuta nazionale molte commodity, avrebbe uno strumento in più per convincere i suoi venditori di materie prime, che sono russi, centro asiatici, mediorientali, australiani e africani, ad accettare lo yuan come moneta di pagamento, forte del fatto che è una grande consumatrice di materie prime e una grande creditrice di molti di loro. La sfida al dollaro a quel punto, e al sistema che trova nella denominazione del commercio internazionale uno degli strumenti del potere del dollaro, sarebbe molto più che un’ipotesi. Sarebbe nei fatti. E l’Europa dovrà scegliere da che parte stare.

(3/fine)

Puntata precedente: La seduzione dell’euro per il petrolio russo

Cronicario: Siamo tutti greci, parte II

Proverbio del 26 ottobre La fame è il sale di tutte le pietanze

Numero del giorno 1,4 Incremento % retribuzione orarie nei primi nove mesi del 2018

Che, non ve lo ricordate il 2015? Certo che sì. Giravano capolavori come questo qua sotto da parte della nostra migliore popolazione a sostegno della povera Grecia, vessata dall’Europa tiranna e dal capitalismo internazionale.

Per dire, alcuni fra i massimi esponenti del nostro pensiero eticamente corretto pubblicavano questa roba.

E arriviamo a oggi, quando intelligenze di simile spessore, chi più chi meno, inorridiscono di fronte al governo verdolino che fa le boccacce all’Europa, mentre altre intelligenze, di sicuro ancora più intelligenti perché sono una diretta filiazione delle prime, applaudono ai vaffa in mondovisione al governo europeo, pure quando lo Zio Mario ieri dalla Bce di Francoforte ha fatto notare con una sottile di malizia di chiara derivazione causidica, frutto senz’altro delle sue frequentazioni gesuitiche, che «nel corso degli ultimi mesi abbiamo continuato a non comprare bond greci e abbiamo continuato a comprare bond italiani. Eppure il differenziale fra i due paesi è calato».

Non c’è niente da fare, aveva ragione Shelley. L’attrazione gravitazionale della cultura greca è troppo profonda per non risucchiarci tutti. Neanche la Bce è riuscita ad evitarlo. Per dire: oggi il differenziali fra i bond greci e quelli italiani rispetto al bund è sceso ancora, poco sopra i 60 punti base. E ancora S&P, che parlerà stasera, non ha detto nulla.

Godetevi il week end.

A lunedì.

PS Il Tesoro intanto ha venduto tre miliardi di euro del nuovo Ctz novembre 2020 e 996 milioni del Btp indicizzato maggio 2028. I rendimenti in asta sono balzati per entrambi i titoli, raggiungendo il 2,34% per il Btp (+78 centesimi rispetto al collocamento di fine luglio) e l’1,626% per il Ctz (+91 centesimi rispetto a un mese fa). La borsa in mattinata perdeva il 2%.

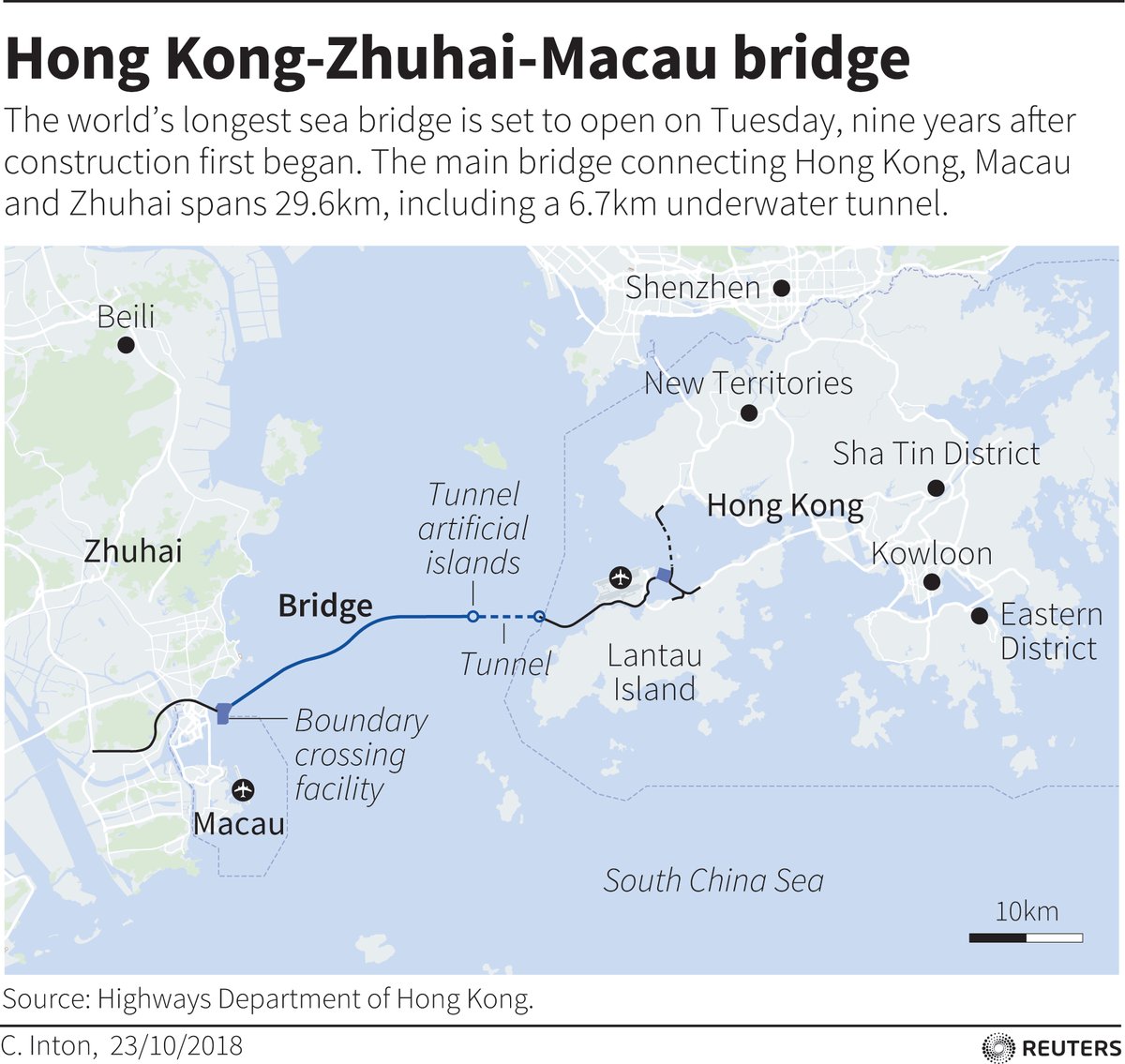

Cartolina: Il ponte sullo strettone

Ripenso al chilometro di ponte sullo Stretto che dovrebbe unire la Calabria alla Sicilia, grande protagonista del libro italiano dei sogni rimasti nel cassetto, mentre osservo il ponte sullo strettone che collegherà l’area di Macau con quella di Hong Kong, che ne misura alcune decine di chilometri, aperto da poco. Noi parliamo da decenni del ponte, protagonista di campagne elettorali anche recenti e di corposi finanziamenti. I cinesi in nove anni lo hanno immaginato e realizzato. Il fantasma del ponte italiano è in buona compagnia, purtroppo. Non siamo solo il paese delle grandi opere incompiute. Siamo anche quello delle grandi opere mai iniziate. Far corrispondere ciò che si dice a quel che si fa è sicuramente la prima.

Cronicario: Quant’è bello lo storytelling sovrano

Proverbio del 25 ottobre Dipingere pezzi di pane non riempie la pancia

Numero del giorno: 379.000 Famiglie italiane che hanno percepito il reddito di inclusione

Non so a voi, ma a me inquieta scoprire che ieri la Merkel e Juncker si sono sentiti al telefono per parlare della Brexit e del bilancio italiano, che non so cosa sia peggio per il buonumore europeo. In ogni caso essere associato ai britannici nell’immaginario euro-germanico non è per niente divertente.

Detto ciò, il patriottico governo del cambiamento non ci fa mai mancare le soddisfazioni. Anche oggi il Gatto e la Volpe, meglio conosciuti come vicepremier uno e vicepremier due, ci hanno deliziato con i loro proclami ad usum populi che così tanto giovano al buonumore sovrano e all’ispirazione dei cabarettisti (pure a quelli mancati come il vostro Cronicario). Ve li riporto qua anonimi perché tanto cambiando l’ordine dei fattori il prodotto non cambia.

Viceministro uno, come sempre tonico e tonitruante, ha ribadito che la manovra che sta facendo impazzire il mondo – oggi pure il New York Times ha espresso grande preoccupazione, per dire – “non cambierà di una virgola” perché si rivolge al paese reale e “la finanza seguirà”. Anzi con la sottolineatura che “se segue l’economia reale lo spread scenderà inevitabilmente”.

Poco dopo viceministro due, come sempre tonitruante e tonico, anche lui ha rassicurato il popolo e l’opinione pubblica internazionale che segue la vicenda italiana col fiato sospeso spiegando che quanto previsto non cambierà “perché manteniamo le promesse e perché siamo uno stato sovrano”.

Capirete l’applauso della folla in festa. Siamo talmente alla ricerca di una qualunque identità che ci innamoriamo di botto di chiunque dica che ne abbiamo una, fosse pure in deficit. Soprattutto anche viceministro due è “fiducioso che nelle prossime settimane lo spread scenderà”. Sempre cambiando l’ordine dei fattori, il governo non cambia. Ma soprattutto il nostro leader Maxim ci spiega, bontà sua, che non è vero che i mercati, la Merkel, Juncker, il Nyt e chissà chi altro sono preoccupati per colpa della manovra, ma perché circola “uno storytelling falso che l’Italia voglia uscire dall’euro e dall’Europa”.

Per fortuna invece tutti credono al bellissimo storytelling sovrano.

A domani.

La seduzione dell’euro per il petrolio russo

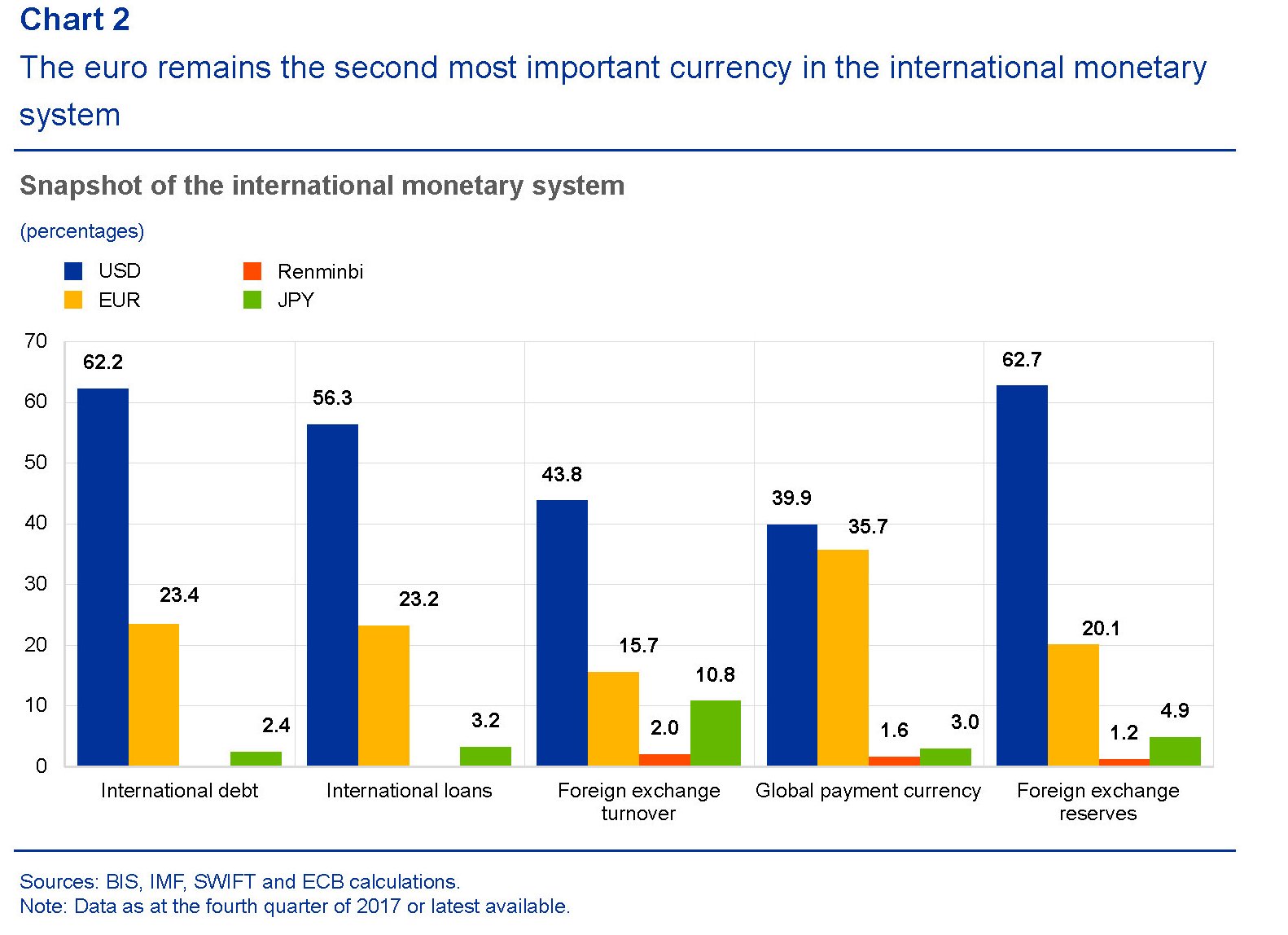

L’euro dunque è il principale indiziato come strumento di una possibile de-dollarizzazione del commercio internazionale. Le caratteristiche ce le ha tutte: è una riserva di valore che riscuote una fiducia generalizzata, è unità di conto in numerosi paesi nonché moneta di scambio diffusa a livello regionale. Non soltanto all’interno dell’eurozona, anche se quest’ultima è certamente l’area di riferimento. L’euro infatti denomina molte transazioni di beni e di capitali in giro per il mondo. Per farsene un’idea si può consultare il rapporto sull’uso internazionale dell’euro che la Bce pubblica annualmente sul proprio sito. L’ultima edizione, pubblicata a giugno 2018, fotografa un utilizzo della valuta europea ai minimi storici, anche se l’euro rimane saldamente al secondo posto nel sistema monetario internazionale.

Notate che mentre la supremazia del dollaro nei mercati del debito e dei prestiti, nonché delle riserve valutarie, è difficilmente insidiabile, l’euro ha una posizione di tutto rispetto nel sistema globale dei pagamenti, ossia nell’infrastruttura che regola gli scambi di valuta internazionali come mostrano i dati raccolti tramite SWIFT. Se l’eurozona portasse a compimento l’unione bancaria e approfondisse l’unione del mercato dei capitali l’euro potrebbe diventare un concorrente ancor più temibile, visto che tali riforme potrebbero migliorare la liquidità dei mercati finanziari denominati in euro.

Ai fini del nostro discorso, tuttavia, ciò che rileva è la quota di fatturazione dei beni esportati dalla zona euro verso paesi extra Ue, per lo più grazie ai paesi dell’Europa orientale, che è arrivata a superare il 57% nel 2017, a fronte di un 45,2% di beni importati da extra Ue denominati in euro. Il commercio, insomma, si conferma come il veicolo principale dell’internazionalizzazione dell’euro. Un ruolo peraltro in crescita.

![]()

Sulla base di questi dati diventa molto interessante la considerazione fatta il mese scorso dal Presidente della Commissione Ue Juncker secondo la quale “è assurdo che l’Europa paghi l’80% della sua bolletta energetica – che è di 300 miliardi di euro – in dollari quando solo il 2% del suo import energetico arriva dagli Stati Uniti”. L’assurdo economico, ammesso che tale sia, ha una ragione politica (e storica) evidente che Juncker non può non conoscere. Tale dichiarazione perciò, che così tanta attenzione ha sollevato, ha senso solo se la si inquadra nelle difficile partita che l’Ue sta giocando per ritagliarsi un ruolo politico internazionale coerente con il suo peso economico, essendo per giunta alle prese con notevoli tensioni centrifughe. Se poi si ricorda che un terzo della bolletta energetica l’Ue la paga alla Russia, ecco che il mosaico assume una fisionomia assai più definita.

Ue e Russia, infatti, hanno profondi legami commerciali. Mosca è il quarto partner commerciale dell’Unione e quest’ultima è il primo partner della Russia. Ciò malgrado le sanzioni seguite alla crisi ucraina del 2014 abbiano fatto decrescere i flussi commerciali fra le due regioni. Gli osservatori stimano in 230 miliardi di dollari annui il flusso commerciale (import+export) russo-europeo, con la Russia saldamente al primo posto come primo fornitore di gas e petrolio, che pesano il 29% dell’import europeo complessivo, quindi circa 100 miliardi. Ecco una schematizzazione dei flussi commerciali Ue con i paesi di riferimento (fonte: Bruegel).

Questo flusso, pure se con alti e bassi, è rimasto stabile nell’ultimo decennio e non è quindi esagerato definirlo uno dei punti fermi del commercio internazionale. Perciò diventa rilevante ricordare il dibattito che da alcuni mesi ferve in Russia, alimentato dal Putin, dal governo, dal parlamento e dalla comunità business, per arrivare a una sostanziale de-dollarizzazione dell’economia. L’uso massiccio dell sanzioni, che adesso gli Usa vogliono nuovamente estendere all’Iran, ha finito col convincere le élite russe che il dollaro non è una semplice valuta ma una sorta di arma capace di fare gravi danni all’economia del paese. Quindi de-dollarizzare significa innanzitutto sottrarsi a questa minaccia potenziale, che peraltro gli Usa utilizzano senza troppe remore.

Se questo è il quadro è del tutto ovvio chiedersi cosa impedisca alla Russia di farsi pagare in euro gli oltre 100 miliardi (di dollari) annui che l’Ue le corrisponde per la vendita di risorse energetiche. Una risposta “politica” è arrivata nel maggio scorso da Anton Siluanov, primo viceministro, bel corso dell’International Forum di S. Pietroburgo. “La possibilità di passare dal dollaro USA all’euro nei regolamenti dipende dalla posizione dell’Europa nei confronti della posizione di Washington. Se i nostri partner europei dichiarassero la loro posizione inequivocabilmente, potremmo sicuramente trovare un modo per utilizzare la moneta comune europea per i regolamenti finanziari”. Il problema quindi, prima ancora che economico – esistono delle complessità di ordine tecnico che andrebbero gestite – rivela la sua natura squisitamente politica. Pagare in dollari, per l’Ue, è innanzitutto una scelta di campo che deriva dalla lunga consuetudine fra i due continenti. Consuetudine che finora è stata più forte delle esigenze commerciali e persino della geografia.

Ma pure al netto del vincolo politico, le complessità economiche sono parecchie. Come si può evincere dai grafici estratti dal rapporto Bce sul ruolo internazionale dell’euro, la liquidità della valuta europea è ancora bassa rispetto al dollaro. Ciò significa che i trader dovrebbero incorporare un rischio cambio maggiore nei contratti con ricadute implicite sui prezzi. E’ probabile insomma che una banca o un’azienda voglia tutelarsi contro il rischio di oscillazione del cambio dell’euro o del rublo rispetto al dollaro a fronte della circostanza che i principali benchmark petroliferi (WTI e Brent) sono quotati in dollari. Queste difficoltà potrebbero essere mitigate nel mercato del gas, come nota sempre Bruegel.

In ogni caso sembra evidente che la de-dollarizzazione dell’economia russa, se mai ci sarà, non potrà che passare dal mercato energetico. E stavolta sono le cronache a confermarlo. Il governo russo sta spingendo sui partner perché accettino di regolare i contratti di forniture di armamenti con valute nazionali e alcune sanzioni comminate dagli Usa alla Cina per vendite di equipaggiamenti potrebbero favorire questo processo. Nel frattempo la Russia si sta riposizionando dal punto di vista finanziario e ha iniziato a vendere Treasury Usa. Ad agosto 2018 la Russia aveva in portafoglio poco meno di 15 miliardi di titoli pubblici Usa quando a dicembre 2017 erano ancora 102 miliardi. Al tempo stesso Mosca sta aumentando le sue riserve, che vengono allocate in varie valute e oro, e sta spingendo per sviluppare infrastrutture di mercato domestiche dove attrarre investitori interessati ad acquistare i propri bond. Ciò a fronte di una posizione estera abbastanza robusta. Si calcola che l’estero detenga circa 26 miliardi di dollari di debito russo, a fronte di riserve valutarie per circa 460 miliardi. Per la Russia sarà più difficile convincere semmai i propri cittadini a smetterla di capitalizzare dollari. La Banca centrale russa non ha intrapreso misure restrittive per l’uso interno di questa valuta e al proprio interno le banche russe ospitano circa 87 miliardi di dollari di depositi in valuta straniera dei residenti. Cifra anche questa gestibile.

Insomma, la Russia potrebbe affrontare il rischio economico della de-dollarizzazione mentre non è chiaro se l’Ue potrebbe correre quello politico derivante dalla scelta di pagare il petrolio russo in euro. A far pendere l’ago della bilancia verso il sì, però, potrebbe contribuire un altro attore che sta acquistando un peso specifico sempre più importante nei mercati energetici e delle commodity e che adesso studia il modo per aumentarlo anche nel mercato valutario: la Cina. Il triangolo euroasiatico si chiude a Pechino.

(2/segue)

Puntata precedente: L’ultima frontiera della de-globalizzazione è la de-dollarizzazione

Ultima puntata: L’incognita cinese nella sfida al dollaro

Cronicario: Se l’avanzo non avanza più

Proverbio del 24 ottobre Gli dei aiutano l’uomo che non riposa sul dorso

Numero del giorno: 64,7 Aumento % degli italiani all’estero in dodici anni

Visto che volano lettere e letterine, e stendo un velo pietoso sulle veline, vi scrivo anch’io una breve missiva ispirato da una immancabile release Istat sul nostro commercio extra Ue.

Lo dovete leggere tutto questo pezzetto, specie il terz’ultimo punto dove si dice che il nostro avanzo sta diventando quasi un ex. E che succede se l’avanzo non avanza più?

Ecco, sapevatelo.

A domani.