Etichettato: maurizio sgroi

I consigli del Maître: L’occupazione precaria nell’EZ e il rischio Iran per l’Italia

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

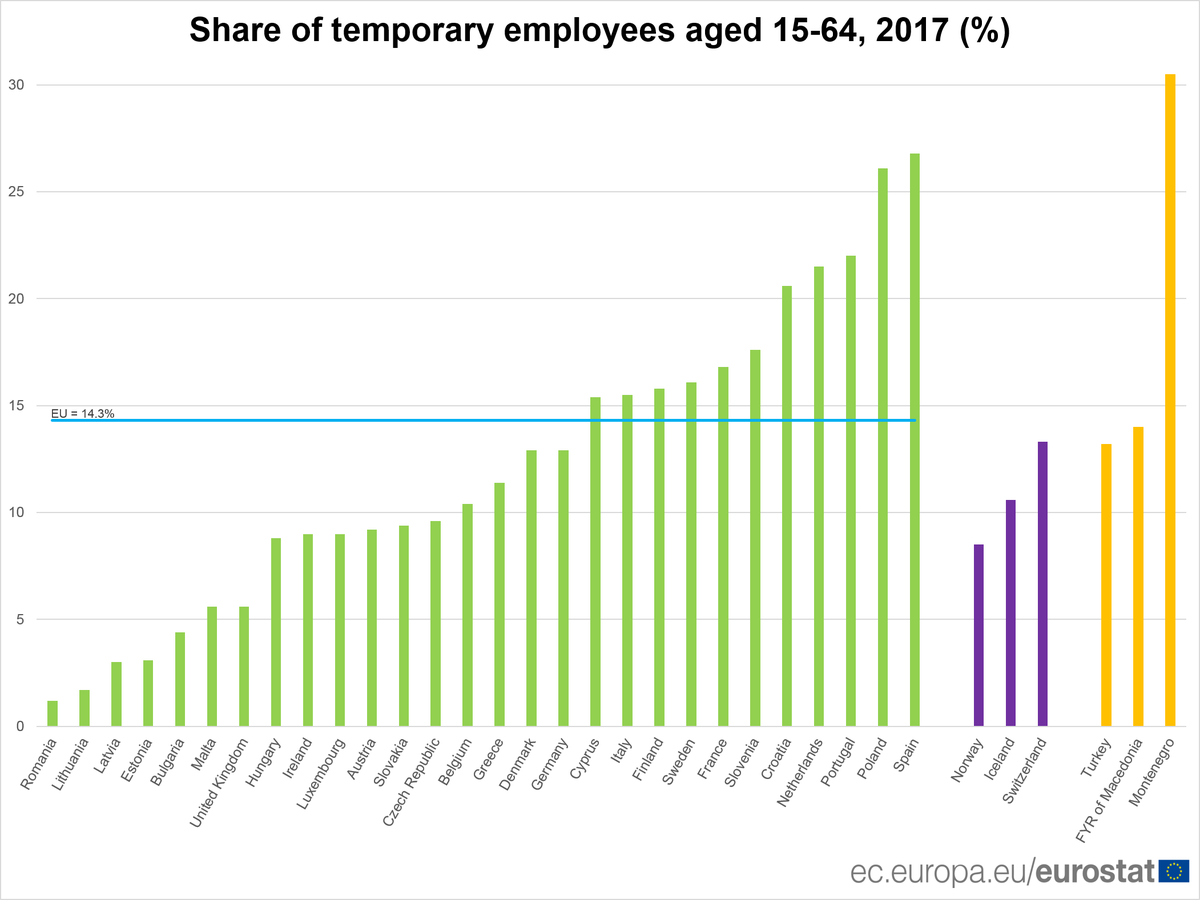

Come va l’occupazione in Italia? Gli ultimi dati diffusi dall’Osservatorio sul Precariato Inps confermano l’andamento stabile della nostra occupazione, che non cresce a ritmi giapponesi, ma comunque ha imboccato un trend di miglioramento, seppure con caratteristiche peculiari, fra le quali spicca la grande quantità di lavoro a tempo determinato.

Si tratta di un tendenza peraltro molto comune. Se guardiamo ai dati Eurostat osserviamo in effetti che l’Italia ha una quota di lavoratori temporanei solo leggermente superiore alla media, che è al 14,3%.

Il precariato è molto più che un fenomeno italiano. E’ quanto meno europeo. O più probabilmente globale, conseguenza di decenni di politiche economiche che oggi chiedono il conto e che si manifestano con l’esplosione del populismo e dei redditi di cittadinanza. Con un’avvertenza: i lavori precari sono un fenomeno assai più diffuso fra i giovani che fra i più adulti. Quindi è in queste classi di età assai più che in altre che si annida l’insoddisfazione che genera le spinte populiste. Da ciò ne deriva che questi spinte sono destinate a durare.

Noi e l’Iran. Pochi giorni fa la cancelliera Merkel si è recata in visita in Cina a discutere fra le altre cose con il suo omologo dell’atteggiamento da tenere sul dossier dell’accordo nucleare italiano, dopo la decisione Usa di ritirarsene. La Merkel ha detto con chiarezza che la Germania (ma anche la Cina) preferisce un accordo anche se imperfetto a nessun accordo. Una dichiarazione di buon senso che fa molto bene anche al nostro paese, che con l’Iran ha una lunga storia di rapporti commerciali, e dovrebbe far capire che una voce europea autorevole, anche se tedesca, può essere capace di difendere anche i nostri interessi oltre i propri. Una collaborazione imperfetta, insomma, è sempre meglio di nessuna collaborazione. Per dare un’idea di quanto profonde siano le relazioni fra noi e l’Iran è interessante osservare questa infografica prodotta dall’ISPI.

![]()

Il grafico mostra che l’Italia ha un interscambio commerciale notevolissimo con la repubblica islamica, ma non c’è solo questo.

![]()

L’Italia è il secondo partner europeo per importazioni dall’Iran, con 1,7 miliardi di beni italiano esportati in Iran. Il primo è la Germania, con 2,9 miliardi di esportazioni. Un primato, quello tedesco, che prosegue da tempo e che spiega bene le dichiarazioni della Merkel. Ma l’Italia ha un altro primato, nei confronti di Teheran, quello di primo partner commerciale, ossia del valore di import ed export sommati insieme. Gli scambi fra i due paesi valgono il 24,3% del totale degli scambi fra Ue e Iran. Non c’ solo questo. Nel gennaio 2016, subito dopo l’entrata in vigore dell’accordo, Italia e Iran avevano firmato Memorandum of Understanding (MoU) per un totale stimato di circa 20 miliardi di euro. Tra i grandi gruppi coinvolti, Pessina, Saipem, Danieli, Fincantieri, Gavio Group, COET, Vitali, SEA. Enel, Belleli, Stefano Boeri architetti, Itway, Italtel, Marcegaglia, Fata Spa, IMQ, e ancora il Sistema Moda Italia. Altri accordi sono seguiti nei mesi successivi, come quello da 1,2 miliardi di euro tra Ferrovie dello stato e le ferrovie iraniane per la costruzione della linea ad alta velocità tra Qom e Arak, o quello tra Ansaldo e sussidiarie della National Iranian Oil Company per lo sviluppo del giacimento di gas naturale South Pars. Altri accordi sono seguiti a questo. L’Ispi stima che siano a rischio attorno ai 30 miliardi di euro, composti dai quasi 2 miliardi di export e dai 27 miliardi di investimenti attesi. Quindi chi fa male all’Iran fa male innanzitutto a noi italiani.

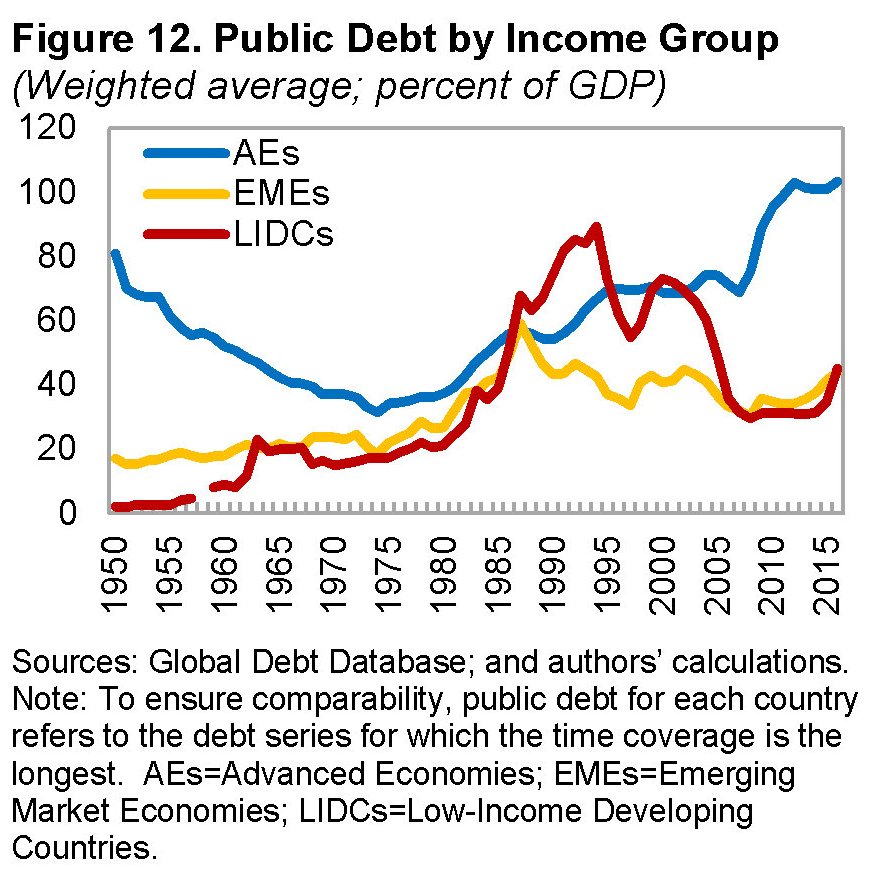

I Grandi Debitori al potere. Il Fmi ha costruito un nuovo strumento, il Global Debt Database, che ci consente di ricostruire l’andamento dei debiti, privati e pubblici, di 190 paesi risalendo fino al 1950. Una visione lunga che ci consente di ricavare alcune interessanti osservazioni. La prima è che il debito totale non è mai stato così alto in tempo di pace, parliamo di 164 trilioni pari al 225% del pil mondiale. La seconda è che i paesi più indebitati sono quelli che si contendono l’egemonia.

I debiti, oltre a poterli fare, bisogna pure permettersi di poterli sostenere. E sarà un caso, ma il vero potere oggi è in mano ai paesi più indebitati.

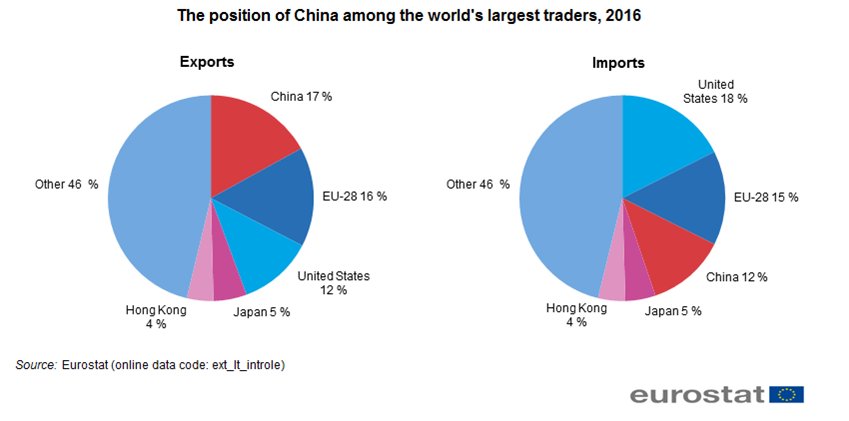

Un’occhiata al commercio internazionale. Eurostat ha pubblicato due grafici che letti insieme ci consentono di ricavare alcune informazioni molto utili sul commercio internazionale che spiegano anche molte delle tensioni per lo più alimentate dagli Stati Uniti. Cominciamo dalla posizione della Cina, che rimane la prima grande economia esportatrice mentre gli Usa sono i primi importatori.

Il secondo grafico ci illustra anche l’importanza della Cina nel commercio europeo.

La Cina è il primo esportatore in Europa, gli Usa sono il primo importatore. E se guardiamo al caso delle automobili, adesso al centro delle nuove minacce di Trump, scopriamo un’altra cosa: il 53% delle importazioni di auto dalla Cina arriva dall’UE. Solo la Germania, con 12,7 miliardi vale quasi quanto tutti gli Usa, con 12,8. Il nervosismo di Trump si capisce meglio se si parte da queste cifre.

Cronicario: E il naufragar m’è dolce in questo mare (di Btp)

Proverbio del 29 maggio Se vuoi arrivare primo, corri da solo. Se vuoi camminare lontano, cammina insieme

Numero del giorno: 113,7 Indice fiducia consumatori Istat a maggio, in calo da 116,9

A un certo punto il Bot semestrale, che fino a un mese fa si comprava a tassi negativi, viene venduto in asta all’1,2% di rendimento. Centosessanta punti base in più in trenta giorni. Poco prima avevo visto il rendimento del biennale superare quello del decennale, a manifestare la convinzione degli investitori che il breve termine sia più rischioso del lungo. E in effetti là fuori fischia il vento e soffia la bufera, con toni tonitruanti che nemmeno nel ’48. Altrove, nel luogo senza tempo di un salone pieno di stucchi e arazzi a via Nazionale, mentre legioni di risparmiatori sperimentano il panico, il governatore di Bankitalia recita compassato le sue tradizionali considerazioni finali, titolo che suona particolarmente sinistro in questa mattina di tregenda.

in questa scena da fine del mondo la voce di Visco suona insieme rassicurante e grottesca quando dice che

senza dimenticare di ricordare che

La borsa di Milano intanto arriva a cedere il 3%, avendo già azzerato ieri i guadagni da gennaio. Mi consola poco ascoltare il nostro impavido governatore che ricorda come “preservare la fiducia di famiglie, imprese e investitori è condizione necessaria per il proseguimento della crescita dell’economia. È cruciale che le condizioni sui mercati finanziari si mantengano favorevoli”.

Arrivando persino, il buonuomo (Visco) a sottolineare che “la crisi ha accentuato il disagio sociale”. E mica solo quello sociale.

La diretta dal sito di Bankitalia mi regala panoramiche meravigliose sull’uditorio, in grisaglia blu finanziario, facce tirate e teste bianche. Un ex governatore una volta famoso in prima fila, bello abbronzato, discute serioso con un altro ex pezzo grosso dell’istituto che fu anche premier. Roba da far scatenare i twittatori molesti di questi giorni da guerra civile, se vedessero questi presunti poteri forti far la cerimonia nel giorno peggiore dei nostri Btp da più di un lustro. E vorrei dire a questi bravehearth da tastiera: comprateveli voi i nostri Btp, se avete coraggio. Visco alza il tono di voce dicendo a labbra serrate che “non sono le regole europee il nostro vincolo ma la logica economica”, ma il monito del governatore mi suona remoto. I misteriosi meccanismi della mente lo hanno sostituito con le parole del Poeta che emergono dall’abisso delle mie memorie da liceale.

Sempre caro mi fu quest’ermo colle,

E questa siepe, che da tanta parte

Dell’ultimo orizzonte il guardo esclude.

Alla fine del canto, dimenticato Visco, lo spread e gli italieni, scopro anch’io quanto sia dolce naufragare in questo mare. Solo che il mio è pieno di Btp.

A domani.

La lunga marcia del debito che ha arricchito il mondo

Ci sono due modi per raccontare la lunga epopea economica iniziata nel secondo dopoguerra che ha condotto il mondo a sottoscrivere 164 trilioni di debiti, fra settore privato e settore pubblico, equivalenti all’incirca al 225% del pil globale. Si potrebbe rappresentare questa crescita inusitata, mai registrata in tempi di pace, come la deriva naturale di società sempre più complesse e quindi costose, per i diritti che richiedono e la voracità consumistica che esprimono. Oppure si potrebbe guardare l’altro lato della medaglia: è vero che mai il mondo è stato tanto indebitato in tempo di pace perché mai, al tempo stesso, gli abitanti del mondo sono stati tanto ricchi.

I 164 trilioni di debiti, infatti, corrispondono ad altrettanti crediti e sono la manifestazione più eclatante di come la ricchezza sia diffusa ormai capillarmente, seppure nelle indubitabili differenze distributive, in gran parte del mondo. Non solo l’Occidente, quindi, che di sicuro è stato l’apripista di un modello economico basato sul benessere diffuso, ma anche i paesi cosiddetti emergenti, che lentamente, già dagli anni ’70 e sempre più con l’inizio del nuovo secolo – si pensi ai paesi dei gruppo dei Bric – hanno iniziato a partecipare al banchetto dell’economia trainata dai debiti che oggi celebra la sua epifania.

Questa sensazione viene ampiamente confermata scorrendo il paper del Fmi che illustra il nuovo Global Debt Database costruito dal Fondo che raccoglie la storia dei debiti mondiali per 190 paesi a partire dal 1950. Una buona approssimazione, seppure economicistica, della storia che abbiamo alle spalle e che merita di essere ben conosciuta, e quindi illustrata, perché non racconta solo del nostro passato, ma soprattutto del nostro presente e molto probabilmente anche del futuro che ci aspetta. “La prima osservazione – scrive il Fmi – è che quasi dieci anni dopo il collasso di Lehman Brothers il debito globale (164 trilioni di dollari, ndr) ha raggiunto nuovi livelli record”.

Il Fmi trova del tutto naturale che “le economie più ricche siano le più indebitate”, con ciò confermando lo squisito paradosso in virtù del quale siamo costretti a convivere con economie fortemente stressate dai debiti per riuscire ad assicurare alle società che li sottoscrivono la ricchezza che desiderano. Per dirla in altro modo, la volontà di potenza degli stati trova nella loro capacità di far debito, ma senza soccombervi, la cartina tornasole della loro potenza effettiva. E basta vedere chi siano i paesi più indebitati per avere contezza di questa evidenza.

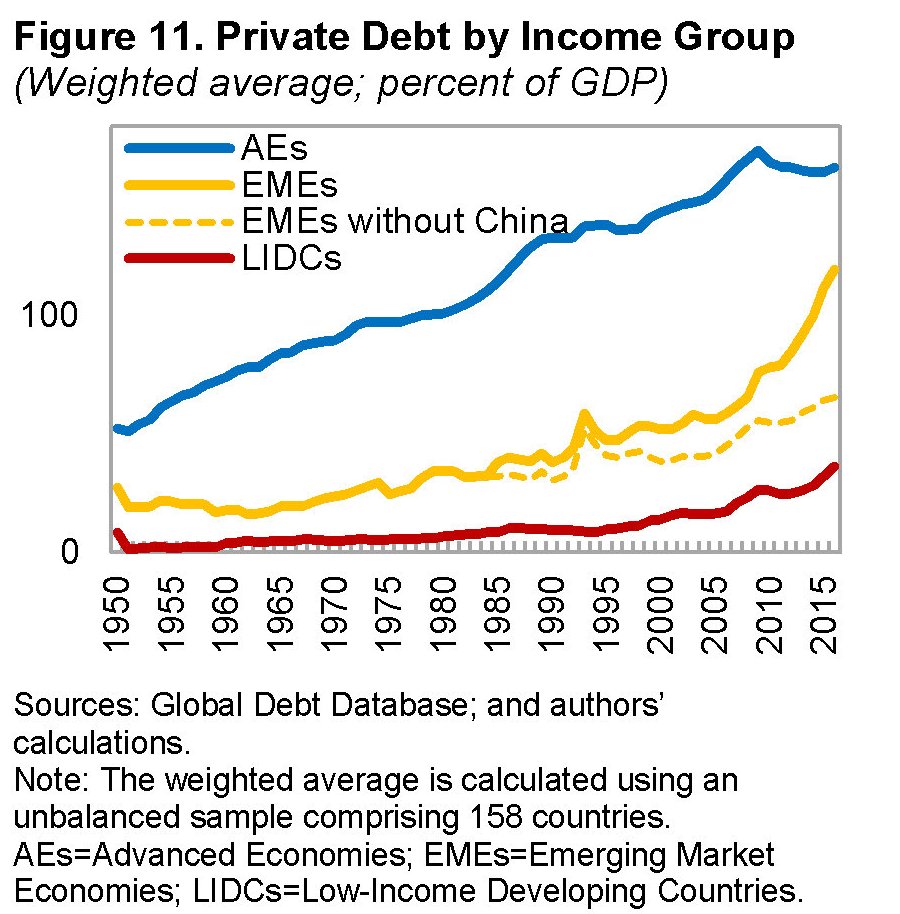

Evidenza che diventa ancora più informativa se guardiamo l’evoluzione dei debiti di queste aree geografiche da inizio XXI secolo.

La potenza emergente, ossia la Cina, ha quintuplicato i suoi debiti nello spazio di un decennio che ha segnato il suo esordio nel palcoscenico del mondo quale competitore se non concorrente, del Grande Debitore statunitense che con i suoi dollari alimenta (e denomina) sin dal dopoguerra l’economia internazionale. “Dall’inizio del millennio – scrive il Fmi – la quota della Cina del debito globale è cresciuta da meno del 3% del totale a oltre il 15%, mostrando la rapida crescita del credito all’indomani della grande crisi finanziaria”. Ed eccolo qua, il nostro rovescio della medaglia: la crescita del credito, che è insieme una benedizione e una dannazione per le economie, ma che, chissà perché, fa meno paura del suo gemello diverso, ossia la crescita del debito.

Dall’altra parte della medaglia ci sono le popolazioni che mai come prima nella storia sono diventati correntisti, titolari di polizze assicurative, quote di fondi pensione o di fondi di investimento, acquirenti di azioni ed obbligazioni, portando allo stremo una novità che già Ludwig Von Mises notava nella sua Azione Economica, un libro scritto prima che iniziasse la lunga marcia del debito di cui ci racconta il Fmi nel suo puntuale database, “In questo nostro tempo, – scriveva Von Mises – caratterizzato da prestiti e da obbligazioni, da muti ipotecari e casse di risparmio i creditori sono piuttosto rappresentati dalle masse popolari con un reddito modesto”. E perciò quando ci si lamenta delle fortune stratosferiche di pochi e si invocano provvedimenti per cancellare i debiti che gravano sulle spalle di molti, col sottotitolo che così si sanzionerebbero questi capitalisti mostruosi, si dovrebbe ricordare che “domandando l’espropriazione dei creditori le masse attaccano inconsapevolmente i loro stessi interessi”. Purtroppo però tale finezza non appartiene a un mondo che si nutre si slogan grevi facili a ripetersi.

Vale la pena sottolineare ancora alcune informazioni. “Rispetto al picco del 2009 il debito globale sul pil (e quindi il credito, ndr) è adesso il 12% più alto”. E questo si riflette sia nel settore pubblico che in quello privato, ma con differenze fra i paesi. I debiti pubblici sono cresciuti di più nelle economie avanzate mentre il debito privato in quelle emergenti.

La seconda osservazione è che la forza principale che ha guidato la lunga marcia del debito è scaturita dal settore privato, e in particolare dal settore privato non finanziario. Quindi le imprese, che poi sono state un grande motore dell’occupazione e di conseguenza del benessere diffuso. Malgrado siamo abituati a pensare al debito quasi come sinonimo del debito pubblico, è quello privato “quasi triplicato dal 1950” che ha fatto la storia.

“Il ciclo globale di indebitamento – sottolinea il Fmi – è stato dominato dalle economie avanzate per quasi sei decenni, con il debito del settore privato non finanziario che ha raggiunto il picco del 170% del pil nel 2009, seguito da un leggero deleveraging”. Ma dal 2009 è stato il settore privato dei paesi emergenti a guidare questa crescita. “Gli indici del debito privato sono raddoppiati in un decennio, raggiungendo il 120% del pil nel 2016”. La Cina da sola pesa i tre quarti di questo aumento, come abbiamo già visto.

Ciò non vuol dire che il debito degli stati non abbia giocato un ruolo. Al contrario. Fino alla metà degli anni ’70 i debiti pubblici sono rimasti moderati, grazie all’inflazione e alla repressione finanziaria. Poi i trend, seppure con molte differenze geografiche, diventano ascendenti.

Anche qui, i paesi avanzati hanno visto la crescita maggiore dei debiti pubblici, ormai superando il 100% del pil persino superiore a quello anteriore al 1950, quando ancora gli stati avevano sul groppone i costi della guerra. I paesi emergenti raggiunsero il picco negli anni ’80, al 63% del pil e da allora hanno compiuto, spinti anche dalle varie crisi, grandi sforzi di consolidamento per riportare i ratios sotto controllo.

Nord America e Asia (Cina e Giappone in particolare) sono i signori del debito globale. Insieme pesano il 60% del totale. L’Europa “appena” il 33%. E all’interno dell’Europa c’è un fenomeno interessante da osservare, ossia il comportamento della Germania, che anche di recente ha affermato il suo impegno a riportare il debito pubblico al 60% del pil, e per questo continua a cumulare surplus fiscali record, in qualche modo dimostrando di interpretare il ruolo dell’eretica in un mondo in cui prevale la religione del debito (e del credito). Sarà interessante osservare lo sviluppo di questa eresia nei prossimi anni. Potrebbe rimanere una specificità locale. O forse no.

Cronicario: Dal governo che non c’era a quello che non ci sarà

Proverbio del 28 maggio Gli dei non possono aiutare chi non coglie le occasioni

Numero del giorno: 210 Aumento % vendite speaker da salotto nel IQ 2018

Siccome siamo un paese che guarda con fermezza al futuro, nello spazio di una afosa domenica di maggio siamo passati dal governo che non c’era al governo che non ci sarà. Come nei bei tempi andati, ai quali si ispira senza neanche nasconderlo troppo la narrazione edificante degli italieni, tornano in auge i mitici governi balneari che alcuni di voi, nati nei tempi dello smartphone, non hanno avuto ancora il pregio di conoscere.

Perché l’uomo indicato dal Colle l’ha già detto: se non c’è la fiducia dopo agosto si torna a votare. Così completiamo l’opera, aggiungo io.

Siccome già tre quarti del parlamento ha detto al nuovo incaricato del Colle che non gliela voterà, ‘sta benedetta fiducia, tiro fuori dall’abum dei ricordi il governo balneare e ci trovo dentro anche le lire fuori corso che m’erano rimaste impigliate dentro, che metto religiosamente da parte, hai visto mai. Solo che mentre riguardo la faccia ingiallita di Buonarroti sulle diecimila lire, mi sorge la preoccupazione assai poco patriottica sulla sorte dei quattro euri che mi sono rimasti dopo la conversione delle lirette che avevo e un quindicennio buono di spremute fiscali al grido impavido di Vinceremo. In questo caso sullo spread. Costui, evidente strumento della cattiveria del dio mercato, ormai sempre più vindice, si presenta a metà mattinata infilandosi con la ben nota perfidia nel nostro dibattere politico sovrano, che se ne infischia del dio mercato perché venera quell’altro dio, quello del conio, e lotta per avere un mondo dove fare debiti non costi nulla. Anzi: ti regalano proprio i soldi.

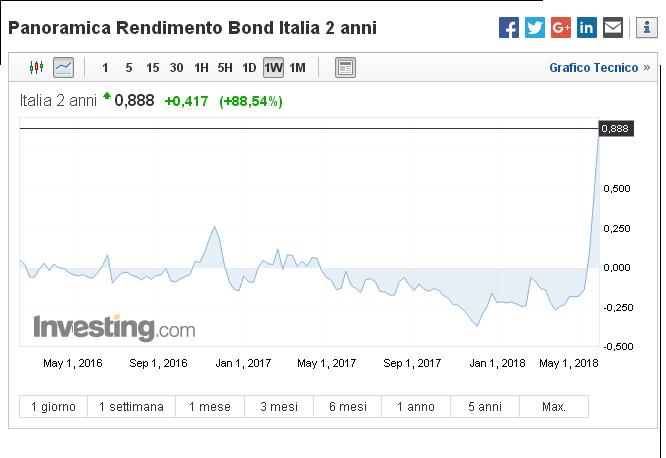

Com’è, come non è, per tutta la mattinata il cronicario globale pullula di dichiarazioni degli italien che litigano con gli spreadator. La borsa caracolla e il futuro diventa sempre più incerto. E questo si vede dai tassi di interesse che salgono minacciosi coma mai dal 2015, ossia da quando il nostro Supermario da Francoforte ha steso sulla nostra economia piena di buchi un confortevole tappeto di denaro di banca centrale. Il migliore. Inquietante, questa ricorsa dei tassi, perché si concentra sulle scadenze brevi che si vendono come se non ci fosse un domani. Guardate qua.

All’ora in cui ho stampato questo grafico il rendimento del Btp biennale era aumentato di quasi il 90% (il novanta per cento). Come se lo spread sul decennale passasse da 200 punti a 380 in una mattina. Ora se guardate bene, scoprirete che a gennaio scorso il rendimento sul biennale era negativo per circa lo 0,20%. Fatevi da soli i conti di quello che è successo solo nella giornata di oggi. Oppure guardate quest’altro.

Questo è il rendimento dell’annuale. Notate che pagavamo interessi negativi fino praticamente all’altro ieri. Ora so bene che di queste brevi evidenze se ne fregano i patrioti del conio. Però intanto da ieri l’altro tutto il credito all’Italia (e quindi anche a loro) rischia di costare più caro. Il governo balneare può far poco per fa scendere la febbre. Al massimo può mandarci tutti in vacanza. Poi a settembre, in tempo per la fine del QE, ci manderà alle urne. E da lì in poi…

A domani.

Le nuove rotte dell’economia: L’industria della longevità

Sapevamo per certo di dover morire e pagare le tasse. Il XXI secolo ci ha regalato un’altra certezza: diventeremo sempre più vecchi. Chiunque ci scommettesse sopra vincerebbe. Tutte le proiezioni demografiche, soprattutto nei paesi più ricchi, disegnano società popolate da anziani divenuti ormai maggioranza relativa, con i giovani (sempre meno) a doversene far carico, sostenendo con il loro lavoro sistemi previdenziali e sanitari che rischiano di esplodere sotto la pressione del silver tsunami, come lo chiama un consorzio di ricercatori che di recente ha pubblicato un’analisi notevole su quella che è stata definita l’industria delle longevità.

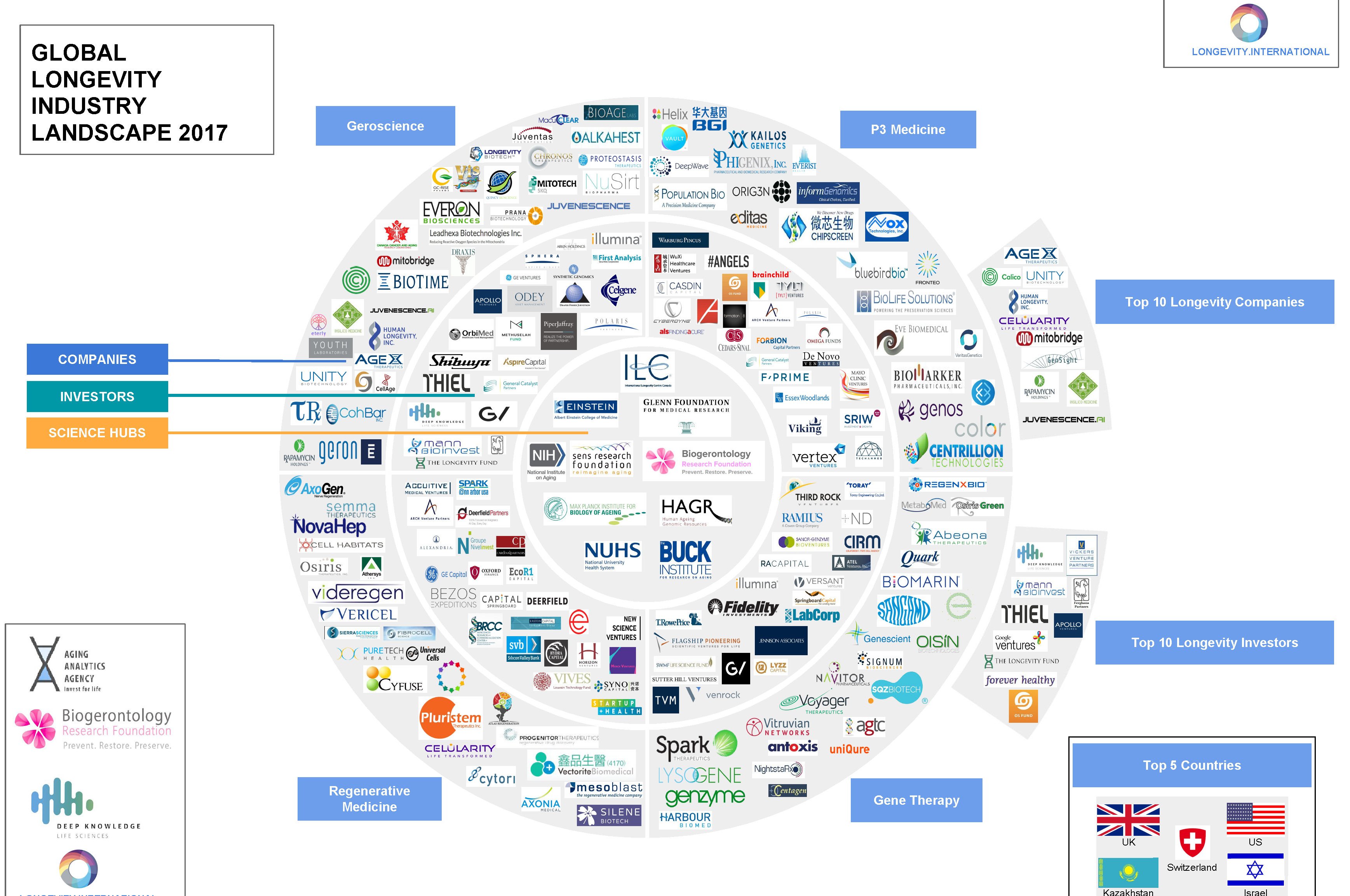

Appunto perché è una scommessa che si vince facilmente, quella sul futuro delle società occidentali ha già attratto una legione di amanti del rischio che da diversi anni investono più o meno massicciamente su una serie di prodotti e servizi che spaziano dalla medicina alla finanza e che hanno in comune un pensiero molto semplice: far corrispondere all’allungamento della vita un aumento degli anni in cui si vive in salute. Ciò allo scopo di favorire una profonda riconfigurazione non solo dei sistemi sanitari, ma anche di quelli finanziari, passando dai mercati del lavoro, che certo non rimarranno indenni dagli effetti del silver tsunami. Per dare un’idea di quanto sia popolata l’industria della longevità, non c’è nulla di meglio di questo colpo d’occhio.

La gran parte di questi operatori hanno a che fare con la ricerca genetica. Aziende di confine, in gran parte startup, che ibridano spregiudicatamente gli ultimi ritrovati delle biotecnologie con le tecnologie informatiche più avanzate, dall’intelligenza artificiale alle blockchain per servire il sogno più antico e riverito dell’uomo: la vita eterna. O almeno una sua ragionevole interpretazione. All’elisir di lunga vita, che già i sumeri celebrarono nel mito di Gilgamesh, si è sostituita la scienza, ma il sogno è rimasto intatto e anzi vuole diventare realtà, potendo contare su notevoli risorse finanziarie e parecchie intelligenze.

La nascita dell’industria della longevità merita di essere raccontata, se non altro perché segnerà il nostro futuro assai più del presente. Diverse circostanze cospirano per questo esito. La demografia, intanto: il silver tsunami è praticamente una certezza. E poi il progresso tecnologico, che tale demografia ha favorito e che adesso chiede il conto. Vivere di più, infatti, non avrebbe senso, esistenziale né economico, se alla longevità non corrispondesse la salute. Nessuno vuole vivere a lungo in malattia o in sofferenza. Per questo la scommessa dell’industria della longevità, per vincere la quale sono state mobilitate tante risorse, è quella di allungare la vita, ma in salute, potendo rimanere quindi anche produttivi e perciò remunerativi.

Questo intento è rimasto confinato nello spazio dei sogni a lungo. Le geroscienze sono state considerate una branca minore della medicina sin dagli anni ’40 del XX secolo, quando iniziò la ricerca genetica, e così rimase per diversi decenni. La ricerca scientifica, aveva già fatto importanti passi in avanti, ma solo di recente la tecnologia è stata in grado di far corrispondere alla teoria alcune realizzazioni pratiche , immaginando terapie basate sulla rigenerazione cellulare. Ma siamo praticamente già ai giorni nostri. Il 2013 vede il primo colosso hi-tech investire in grande stile sulle biotecnologie. L’idea venne a Google, che quell’anno presentò Calico, un acronimo che sta per California Live company, una società espressamente dedicata all’allungamento della vita umana grazie allo sviluppo della tecnologia. L’avvento di Google dette un’improvvisa aria di ragionevolezza a un obiettivo fino ad allora confinato nelle frange più visionarie delle aziende biotecnologiche. La copertina di Time del settembre 2013 rende bene la portata dell’evento.

La morte come problema da risolvere è una esemplare sintesi giornalistica del retropensiero inconfessabile di queste tecnologie. L’anno successivo, il 2014, viene considerato quello in cui l’industria della longevità esce dalla fase puberale della ricerca scientifica astratta, per entrare in quella adulta del business concreto. Quell’anno fu istituito il Palo Alto Longevity Prize e molti scienziati iniziarono a guardare con occhi molto diversi alla geroscienza, improvvisamente divenuta una cosa “seria”. Un anno dopo la fondazione di Calico, la società annunciò una partnership con AbbVie, una multinazionale biofarmaceutica, per la costruzione di un centro di ricerca e sviluppo sul quale investire 500 milioni di dollari e poco dopo annunciò una partnership con UT Southwestern Medical center per sviluppare attivatori per i disturbi neurovegetativi.

Il sogno dell’industria della longevità inizia ad avverarsi. Il panorama si popola di aziende sempre più vocate alla realizzazione di prodotti e servizi. Non per caso, ovviamente. Già un anno prima di Calico, nel 2012 la Darpa (Defense Advanced Research Projects Agency), ossia l’agenzia governativa che sviluppa tecnologie a uso militare, celebre per essere stata la mamma di Internet negli anni ’60, aveva assunto come CEO una manager dal venture capital specializzata in compagnie che operavano nella ricerca medica e nei servizi medici sviluppati su base IT. Un segnale molto chiaro dell’interesse crescente che anche i poteri pubblici iniziavano a coltivare per un’industria ancora alquanto esotica. E interesse pubblico vuol dire innanzitutto finanziamenti.

Sempre nel 2014 si svolse la prima Rejuvenation Biotechnology conference a

Santa Clara, in California, il primo meeting focalizzato sulla longevità e le biotecnologie ad essa correlate, alla quale parteciparono oltre 350 fra ricercatori, accademici, esponenti dell’industria farmaceutica, regolatori pubblici e venture capitalist. La promessa di un’industria comincia sempre con una comunità che condivide un interesse. E quanto più questa comunità si ingrandisce, tanto più è capace di attrarre l’interesse di altri, anche fra coloro che fino ad allora erano rimasti scettici. Nel 2015 si assiste a un piccolo boom delle industrie biotech, cui ne seguì un altro nel 2017 guidato dagli investimenti sulla medicina per la longevità. Un boom probabilmente esagerato, come sempre accade, tanto è vero che l’indice di settore (NASDAQ Biotechnology) perse circa il 37% dal picco raggiunto a luglio del 2015 riportandosi a un livello pari all’inizio del 2014. L’anno successivo ci fu una ripresa dei corsi e poi di nuovo una correzione. Nel 2017 si è assistito di nuovo a un rinnovato interesse degli investitori. L’industria della longevità, insomma, è entrata a pieno titolo nel gioco dell’economia globale, riuscendo nello spazio di pochi anni a ritagliarsi una nicchia di mercato popolata insieme da piccole aziende e grandi colossi con i nomi più conosciuti della rivoluzione hi tech del nostro tempo.

Nel biennio 2016-17 il business della medicina rigenerativa, il nome moderno dell’eterna giovinezza, diventa molto concreto. I venture capitalist, secondo un report di Goldman Sachs, vi avevano investito oltre 800 milioni nel 2016, quattro volte in più rispetto al 2011 con una crescita annua del 34%. “Questi trattamenti – spiega il report – se funzionano possono rivoluzionare il modo in cui invecchiamo, aiutando potenzialmente gli esseri umani a vivere più a lungo e più in salute”. Di sicuro funzionano benissimo per chi ci investe e ci fa affari. Nel 2016 il tema della longevità sbarca anche al forum di Davos, quindi nel tempio del moderno capitalismo. Esce anche un libro che fa un certo scalpore, The Ageless generation, che vuole illustrare come i progressi nella biomedicina cambieranno l’economia globale. L’autore è uno scienziato Alex Zhavoronkov che al culmine dell’entusiasmo fa una scommessa con un capitalista di ventura, Dmitry Kaminskiy, mettendo sul tavolo un milione di dollari che incasserà chi sopravviverà all’altro. Poco dopo, sempre Kaminskiy, promette un milione di dollari al primo uomo o donna che arriverà a compiere 123 anni, superando il corrente record di longevità. Che potrà farsene di un milione di dollari una persona di 123 anni è una domanda che probabilmente si faranno in pochi.

Cronicario: La riperdita di Savona-rola

Proverbio del 25 maggio L’uomo tranquillo diventa guida dell’universo

Numero del giorno: 620 Rifiuti trovati in media ogni 100 metri sulle spiagge italiane

Poiché ci troviamo in un chiara guerra di religione fra gli adoratori dello spread e quelli del conio, non poteva mancare l’eretico. E chi meglio di Savonarola? Col cognome accorciato però, come si addice al Secolo Breve. Quindi il religioso cresciuto a pane e convento che a un certo punto della sua onoratissima carriera decide di saperne più del Papa. Vabbé non è andata proprio così ma avete capito il senso. Savonarola, che peraltro aveva un caratterino niente male e una lingua tagliente, fu bruciato sulla pubblica piazza come eretico per aver predicato cose nuove che non piacevano ai politici di allora. Per dire, andava dicendo di possedere il dono della profezia e annunciava flagelli per l’Italia

e per la chiesa

nel nome del padreterno.

Da bravo eretico era fermamente convito di essere nel giusto e di aver individuato la teologia adatta per salvare le nostre anime di peccatori.

E come tutti gli eretici che finiscono col credere davvero a quello che dicono, e dimenticano che i politici ci credono finché gli fa comodo, fu fregato dai potenti di allora per quei giochi di palazzo che fanno la gioia dei palazzinari dell’informazione ma che il vostro Cronicario qui aborre perché preferisce farsi due risate alla faccia loro.

Meglio osservare che il ritorno dell’eretico non poteva che consumarsi sul terreno del ministero del culto che più di tutti rappresenta il nostro tempo, ossia l’economia, e sorridere del Gatto e la Volpe che oggi, interpellati dai palazzinari col taccuino, dicono che la decisione sul futuro dell’eretico dipenderà dal concerto dei due presidenti, ossia l’incaricato Pinocchio e il grande Mangiafuoco che abita sul Colle. In ciò s’intravede il ripetersi della storia: sotto il travestimento della rivincita di Savonarola, c’è la riperdita di Savona-rola.

A lunedì.

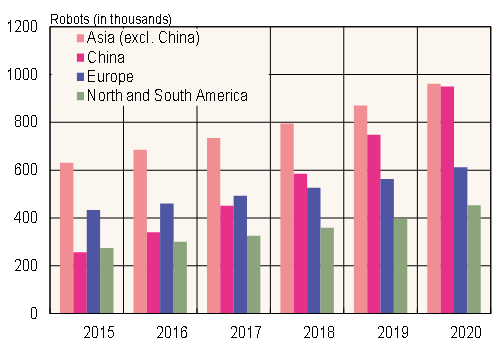

Il secolo dei robot mette radici in Cina

Chi teme che la proliferazione dei robot distrugga le opportunità di lavoro per gli umani potrebbe consolarsi dando un’occhiata a una interessante ricognizione proposta sul finire del 2016 dal Centre for European Economic Research tedesco (ZEW) dedicato proprio all’annosa vicenda che sin dai tempi del luddismo affligge il dibattito economico: la tecnologia è un problema per l’occupazione o un’opportunità? La risposta, provvisoria come sono tutte le risposte della ricerca economica, è che è molto più un’opportunità che un problema. La digitalizzazione e la robotica hanno “impattato principalmente sulla struttura dell’occupazione, ma hanno avuto solo pochi o addirittura effetti positivi sul livello di occupazione”, conclude lo studio. E come elemento di comprensione immediata si può osservare, come fa l’International federation of robotics, che proprio la Germania, terza nella classica per densità di robot nell’industria (309 per 10.000 lavoratori) ha visto in tempi recenti la sua occupazione arrivare a superare 44 milioni di unità. Robot e umani collaborano, insomma, in un’economia che funziona bene. Dal che si potrebbe dedurre che se l’economia non funziona bene non è certo colpa dei robot.

Questa conclusione, che certo ospita ampi interrogativi, viene rafforzata se guardiamo alle principali economie che si servono dei robot industriali che non sono né in Europa – la Germania è un’eccezione – né negli Stati Uniti. La patria dei robot è, non caso, l’Asia. Il secolo asiatico trova nelle macchine la sua perfetta rappresentazione, quale metafora del feticcio della produttività che questa regione interpreta meglio di tutti. E anche qui, con dovuti distinguo. La Corea del Sud è il paese con la densità di robot più elevata (631 su 10.000 lavoratori), seguita dal Giappone. Ma la Cina, che pure ha soltanto 68 robot ogni 10.000 lavoratori, ha espresso nel 2016 il 30% della domanda del mercato e si avvia a conquistare il 40% nelle proiezioni degli esperti.

Per dirlo in altro modo, nel 2016 in Cina sono stati acquistati 87.000 robot industriali, più del doppio dei robot acquistati da Corea del sud e Giappone. La Cina ha triplicato la sua densità di robot e si avvia a passo di carica verso la media globale di 74 su 10.000 lavoratori, in una classifica che vede la Russia e l’India fanalino di coda con una densità di robot di 3 ogni 10.000 persone. In sostanza gli acquisti di robot cinesi quasi equivalgono il totale di macchine comprate da Nord america, Sud America ed Europa (97.300).

Altri dati serviranno a dimensionare bene il fenomeno. Sempre nel 2016, l’Asia “impiegava” circa un milione di robot, un terzo dei quali in Cina. L’Europa ne aveva in servizio circa 460 mila e le Americhe circa 300 mila. gli esperti prevedono che in Cina i robot industriali arriveranno a quasi un milione entro un paio d’anni segnando un passo di crescita inarrestabile che condurrà in paese quasi a superare il totale dei robot industriali degli altri paesi asiatici. L’Occidente segna il passo, almeno sui robot industriali, mentre mostra un maggiore interesse per i “service robot”, ossia, nella definizione che ne dà l’IFR, un robot “che svolge compiti utili per l’uomo o le apparecchiature, escluse le applicazioni di automazione industriale”. In questa particolare categoria le Americhe hanno guidato la classifica degli acquisti con circa 30 mila macchine nel 2016, seguita dall’Europa con 16 mila e dall’Asia con 11 mila. Questi robot sono utilizzati per lo più nella logistica, la difesa nazionale, la sanità o l’agricoltura e si prevede che questo business crescerà del 20-25% negli anni prossimi. Anche l’acquisto di robot da parte delle famiglie fa parte di questo mercato. In Asia e America sono stati acquistati circa 3 milioni di robot per uso domestico, a fronte di circa 1 milioni in Europa.

Questi dati ci consentono di guardare alla questione dei robot con maggiore cognizione delle dimensioni della questione. Se un giorno dovessimo scoprire che i robot sono un problema, potremo consolarci pensando che è un problema che riguarda l’Asia, assai più che noi. Ma se scoprissimo il contrario, allora il problema sarebbe tutto nostro.

Cronicario: Italien vs Spreadator: chiunque vinca noi paghiamo

Proverbio del 23 maggio Si scansa la freccia di un nemico, non la lancia di un amico

Numero del giorno: 194,7 Spread Btp/Bund in tarda mattinata

Compenetro finalmente lo spirito del tempo mentre leggo in un noto outlet di marchette on line uno dei tanti geni che ci hanno portato fino a qua dire che ci salveranno i mercati. I mercati capite? Questi qui:

Voglio dire, i predatori globali. Neanche il tempo di finire di ridere e arriva la breaking news: Mangiafuoco ha convocato Pinocchio alle 17.30 sul Colle. Si sprecano le interpretazioni. Il Gatto e la Volpe gongolano. Qualcuno annuncia l’inizio della Terza Repubblica. Inizia a realizzarsi il contratto con gli italieni.

L’uno-due mi manda al tappeto, regalandomi una rivelazione custodita nel sottoscala delle coscienza: stiamo nel mezzo di un conflitto di religione. Gli adoratori del dio mercato vs gli adoratori del dio stato, per decidere se debba comandare l’elettore o l’azionista/obbligazionista. Disputa pelosissima che si riduce al fatto di dover decidere chi dà i soldi a chi. Che questa disputa religiosa sia esplosa qui da noi non deve stupire. Primo abbiamo un sacco di soldi che fanno gola a parecchi – quei 9-10 mila miliardi di ricchezza delle famiglie – oltre a un bel po’ di debiti che sogniamo di non dover ripagare. Secondo siamo culturalmente vocati alla guerra di religione. Non ce ne perdiamo una dai tempi delle crociate e anche da prima se ci pensate.

In questa guerra di religione in confronto alla quale quella fra sunniti e sciiti è una roba da mammolette si sprecano le baruffe. Oggi i signori industriali, sul cui sentimento religioso pro mercato (finora) non è lecito nutrire dubbi hanno lanciato un appello accorato dalla loro assemblea proprio mentre dai sacerdoti Bruxelles arrivavano dichiarazioni evidentemente sarcastiche indirizzate al futuro governo dove si esortava l’Italia a garantire una correzione del deficit dello 0,6% l’anno prossimo, nonché un taglio della spesa per le pensioni.

Parole che infuocano la polemica degli italieni che venerano il conio e il bilancio, ossia gli arconti del demiurgo-Leviatano. E così via, per chissà quanto tempo da oggi in poi. Mi consola poco l’idea che abbiamo smesso di farci guerra sul Filioque, visto che abbiamo scambiato le liti sulla trinità con quelle sulla sovranità. L’Occidente, e noi per primi, ha le guerre che si merita. Per un attimo mi deprimo, ma poi mi ricordo che sto vivendo una favola, anzi un film. E so anche quale.

Italien vs Spreadator. Chiunque vinca, noi paghiamo. Ma è solo un film, Poi finisce.

A domani.

Prova generale di Eurasia con le nozze fra Iran e UEE (e la Cina)

Sarà interessante osservare da vicino l’esito concreto per il commercio nella regione dell’accordo preliminare per la costituzione di una free trade zone fra Iran e UEE, che ha animato l’ultimo forum economico ad Astana. Il tema del forum era ambizioso: “New Eurasia, increasing trade and investment fron Shangai to London”. La location esotica: Kazakhstan. Un evento arrivato alla sua undicesima edizione che ha la vocazione di diventare internazionale: l’Astana Economic Forum. In questo contesto è arrivata la notizia assai concreta della firma di un accordo preliminare, con una durata iniziale di tre anni, per costituire una zona di libero scambio fra l’Iran e l’Unione Economica Euroasiatica, l’entità istituzionale fortissimamente voluta da Putin che in qualche maniera vuole essere la risposta russa al progetto di unificazione europea portato avanti a Bruxelles. La firma dell’accordo preliminare, inserita nell’agenda del vertice dell’unione Euroasiatica che si è svolto ad Astana fra il 16 e il 18 maggio, segue a un lungo corteggiamento diplomatico fra i paesi coinvolti ed era stata anticipata anche nei giorni scorsi da diversi notiziari dopo una dichiarazione del ministro dell’economia kazako Timur Suleimenov del 2 maggio scorso.

La presentazione dell’interim agreement, non a caso, ha aperto la due giorni del forum kazako al quale hanno partecipato diversi politici europei, come l’ex premier italiano Romano Prodi e l’ex premier francese Hollande. L’accordo prevede che la free trade zone fra Iran e UEE faccia concessioni tariffarie su alcune centinaia di prodotti, spingendo significativamente i flussi commerciali fra la repubblica islamica e i paesi centroasiatici che, insieme con la Russia, costituiscono l’unione euroasiatica. E diventa anche più interessante, da un punto di vista strategico, se si osserva che l’UEE ha in progetto di siglare accordi di libero scambio simili anche con l’Egitto – la firma dovrebbe avvenire nei prossimi mesi – con l’India, Israele, Serbia e Singapore. La firma degli accordi preliminari sulla free trade con l’Iran si arricchisce di contenuto se si osserva che sempre durante il forum di Astana è previsto che l’UEE firmi anche un accordo di cooperazione economica con la Cina. L’accordo è di natura non preferenziale e non prevede la soppressione dei dazi o la riduzione automatica delle barriere non tariffarie. E tuttavia è pensato per facilitare l’accesso delle merci dell’UEE in Cina e viceversa.

I due eventi combinati, seppure di sicuro interesse strategico per la regione, probabilmente non avrebbero attirato l’attenzione internazionale se nel frattempo non fosse intervenuta la decisione di Trump di uscire dagli accordi internazionali sul nucleare iraniano. La mossa statunitense, oltre ad avere messo in serie difficoltà i partner europei, che hanno legami profondi con l’economia iraniana – l’Italia ad esempio è un forte acquirente di petrolio dall’Iran – favorirà di sicuro l’avvicinamento fra paesi che già condividono molti interessi e una crescente difficoltà di relazione con gli Stati Uniti. La Cina per la questione dei dazi, che solo di recente ha conosciuto un momento di distensione. L’Iran per la questione del nucleare, che riporta le lancette della storia indietro di parecchi anni. La Russia, infine, da anni oggetto delle sanzioni economiche degli Usa che anche di recente ne hanno annunciato altre.

Dovendo far fronte a difficoltà comuni è del tutto logico che questi paesi sperimentino vie alternative, non solo commerciali ma anche finanziarie, per continuare a far funzionare le loro economie, potendo peraltro far leva su notevoli risorse a loro disposizione di cui hanno vicendevolmente bisogno. Alcuni esempi aiuteranno a farsi un’idea. Russia e Iran hanno siglato un nuovo accordo commerciale per scambiare petrolio con varie categorie di beni, replicando un accordo simile già raggiunto nel 2014, all’epoca delle prime sanzioni Usa contro l’Iran. Sempre la Russia ha fatto sapere che la sua banca centrale sta lavorando a un sistema di pagamenti costruito su blockchain per costruire, in salsa euroasiatica, una versione di Swift, il sistema di messaggistica condiviso dal sistema interbancario internazionale, dal quale minaccia di uscire sin dal tempo delle sanzioni derivati dall’invasione della Crimea. La Cina, dal canto suo, ha appena lanciato, dopo 25 anni di preparativi, il suo future petrolifero quotato in yuan, che potrebbe essere uno strumento molto attraente per l’Iran, che farà sempre più difficoltà a vendere il suo petrolio in dollari. La Cina peraltro è il primo compratore del petrolio iraniano.

I segnali di corrispondenze di interessi fra questi paesi sono sempre più numerosi e convergenti. La scelta del forum di Astana come luogo di incontro di questi interessi non è certo casuale. Il Kazakhstan si vuole accreditare sempre più come stato crocevia – si pensi agli incontri che si sono svolti proprio ad Astana fra Russia, Iran e Turchia sulla crisi siriana – per gli interessi della regione, anche in virtù dei buoni rapporti che mantiene con gli Usa. Basti ricordare che il presidente kazako è stato ricevuto nel gennaio scorso da Trump proprio per ribadire gli ottimi rapporti diplomatici (e commerciali) fra i due paesi.

Quale che sarà l’esito degli accordi siglati durante il forum di Astana, la strada sembra comunque tracciata. Russia (e suoi ex paesi satelliti), Iran e Cina sono condannati a piacersi, visto che non piacciono agli Usa. La vera domanda è cosa farà l’Europa. Alcune indiscrezioni, che suggeriscono che l’Ue potrebbe iniziare a usare l’euro anziché il dollaro per acquistare petrolio iraniano potrebbero suggerire un indizio di risposta.

Cronicario: Il governo che non c’è finisce fuori pIstat

Proverbio del 22 maggio Chi ama e non è riamato si domandi se ama bene

Numero del giorno: 3.000 Candidati a un concorso per 5 posti da infermiere a Torino

Leggo per nulla sorpreso che Pinocchio ha rivelato la sua natura di naso lungo prima del previsto per un affare di curriculum, autentica ossessione di un tempo in cui bisogna averlo lungo per avere peso e così finisce che uno ci scrive pure una buona dose di minchiate perché tanto chi mai lo controllerà?

E invece controllano là fuori e voi furbacchioni del web lo sapete bene. Ci sono milioni di occhi assetati di sangue là fuori che uccidono curriculum per pura noia e gusto del clickbaiting. Mica credevate davvero di farla franca? Certo che no. E allora, come si spiega? Facile: la nuova favola italiana, che il vostro Cronicario preferito vi ha anticipato anzitempo, richiedeva il suo Pinocchio, essendo protagonisti il Gatto e la Volpe, col nostro Mangiafuoco, lassù sul Colle, a ponderare chissà quali raffinatissime strategie per uscire dal pasticcio.

Le favole hanno una coerenza interna che supera la volontà dei loro protagonisti. E adesso rimane da vedere che fine farà il nostro caro burattino. Se diverrà un bel bambino paffutello, accomodato sulla cadrega primoministeriale, o tornerà ad essere un misero pezzo di legno consegnato ai lazzi e ai frizzi dei pirati senza cuore ma molto arguti che affollano il web. Aspettiamo di scoprirlo. E mentre che il nostro amatissimo Mahttarella decide come grattarsi quest’ennesima rogna – le prossime puntate sempre qui a una cert’ora – mi sembra assai più interessante parlarvi di un documento rilasciato oggi dall’Istat che spero accenda una qualche luce nelle tenebre del nostro dibattito pubblico. Mi riferisco alla ricognizione sulle prospettive dell’economia italia pubblicata poco fa proprio mentre il governo che ancora non c’è imboccava un clamoroso fuori pista.

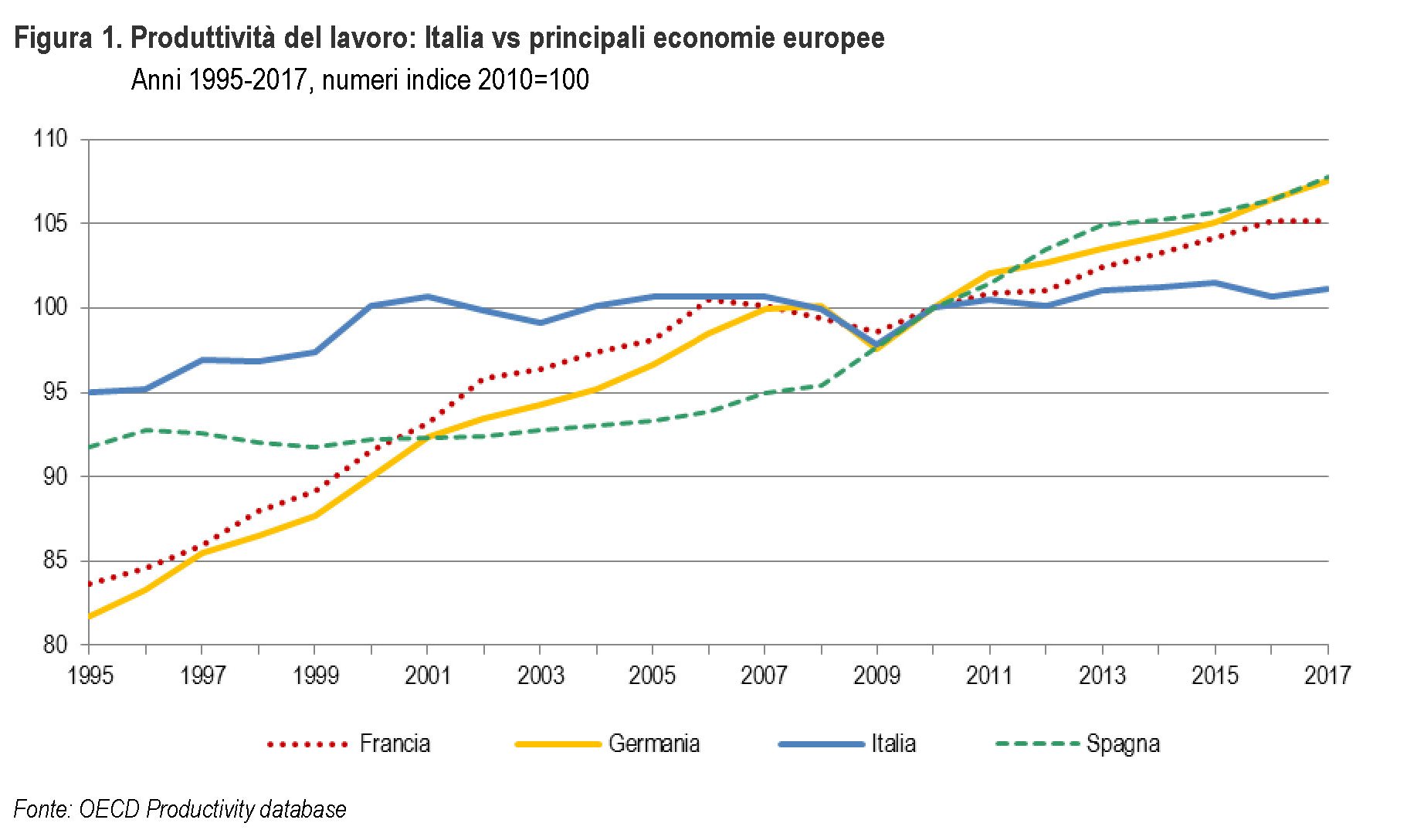

Ed è proprio l’approfondimento la cosa più succosa. Ora non vi dico di leggerlo, perché magari sarete impegnati a parlare del curriculum di Pinocchio, però dovreste – dico a voi teorici del miglior governo possibile – almeno guardate le figure.

Traduco: nel 2017, la produttività del lavoro italiana è cresciuta dell’1,1% rispetto al 2010 a fronte di un incremento medio di circa 7 punti percentuali di Germania, Francia e Spagna che si sono attestatati su valori superiori al periodo della crisi. Ma se risalite indietro nel tempo non è che fosse ‘sta gioia. Ora se pensate che questa situazione si risolva regalando reddito, pompando investimenti a debito e facendo le boccacce a chi vi sta antipatico, siete i felici abitanti della nuova favola italiana. E Pinocchio è il vostro presidente.

A domani.