Etichettato: maurizio sgroi

Cronicario, Fra popolari e populisti trionfa il pop

Proverbio del 6 giugno La mano occupata non chiede la carità

Numero del giorno: 22 Crescita % del mercato immobiliare in Germania dal 2009

Mi son svegliato populista, almeno secondo quanto riporta in prima pagina un noto (?) quotidiano nazionale spiegandomi col linguaggio della casalinga di Voghera l’esito del voto di fiducia in Senato. Ah perbacco, mi dico: son populista. La mia vita si riavvolge in un batter d’occhio e mi srotola sugli spalti populisti a fare il tifo per il difensore del popolo, nel nome del popolo, evviva il popolo.

Poi sento uno di quelli che dovrebbero essere l’opposizione dire che loro, gli oppositori, saranno l’alternativa popolare al governo. Quindi i popolari alternativi al populismo.

Ripenso a nonna, popolana vera, mi commuovo e inizio a intonare canzoni di stampo risorgimentale e inni alla resistenza. Finché stretto nella morsa di questi opposti estremismi mi si rivela il vero eroe del nostro tempo, la cui arcana influenza è arrivata fino a noi sotto mentite spoglie.

Eccolo qua il vincitore. Lo spirito pop, figlio illegittimo dell’arricchimento a sbafo, che dall’arte si è travasato nella musica, e da lì lento e insidioso come un germe patogeno in costante mutazione si è infiltrato per ogni dove nelle nostre società creando il mondo meraviglioso che abitiamo dove ognuno può dire una qualunque minchiata e ricevere in cambio parecchi like, molti dei quali per puro fraintendimento. Nel magico mondo del pop non ha nessuna importanza quello che dici, ma che tu lo dica. Né che tu sappia fare, ma che tu faccia. La coerenza coi fatti è semplicemente noiosa. Non è pop. L’efficacia non si misura con la matrici di input/output, ma con lo share. Pure se sei ministro, anzi specialmente. Niente di meglio di un ministero pop: piace ai populisti come ai popolari che ne condividono l’obiettivo supremo.

Pacificato dalla rivelazione, rileggo con molta meno ansia l’annuncio che giovedì 14 giugno la Bce potrebbe determinare la data in cui smettere di comprare titoli di stato nell’ambito del QE, pure se lo spread sul nostro biennale è tornato ad allargarsi e quello sul decennale corre. Me ne frego: non è roba pop. Me ne infischio altamente, poi, che dal prossimo 20 luglio l’Ue dazierà per ritorsione gli Usa per la sua decisione di penalizzare l’import di acciaio e alluminio dall’Europa.

Sempre che (ah ah ah ) tutti e 28 i paesi che compongono questa inedita alleanza di interessi diano il via libera alla proposta della Commissione. L’Ue non è per niente pop, a cominciare dal nome che suona come un rimprovero. E figuratevi quanto m’interessa leggere la cancelliera tedesca che dice che “serve il rispetto delle regole da parte di tutti”. Forse ha ragione. Ma non è pop.

A domani.

I consigli del Maître: I dazi Ue sulle Harley e lo shadow banking europeo

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Passione africana per lo yuan. Mentre l’Europa si strazia fra polemiche populiste e dazi, la Cina indisturbata prosegue la sua sapiente opera di penetrazione nel continente africano, ormai divenuto di fatto una succursale cinese, non solo per la produzione e la logistica, ma adesso anche per l’influenza finanziaria. Il 29 maggio scorso nella capitale dello Zimbawe si sono incontrati i banchieri centrali di 14 paesi africani, secondo quanto riportato da un’agenzia cinese, per discutere l’inserimento dello yuan fra le valute di riserva dei loro paesi. Una mossa del tutto logica se si considera che molti paesi, ad esempio l’Angola o il Kenya, hanno contratto debiti con la Cina e per loro può essere molto più conveniente o pratico ripagarli in yuan. Senza considerare che il traffici commerciali fra molti paesi africani e la Cina sono ormai fittissimi. La Cina dal canto suo può solo guadagnarci da questa decisione, visto che il governo di Xi ha fatto capire da tempo di voler aumentare il livello di internazionalizzazione della valuta cinese, ancora molto basso, intorno all’1% del totale delle riserva valutarie a fronte di oltre il 62% del dollaro e di circa il 20% dell’euro, secondo alcune dati riferiti al quarto trimestre 2017, anche a causa dei vincoli sui movimenti di capitale. Ma d’altronde la moneta cinese è ancora giovane apprendista del grande gioco del capitalismo globale e il fatto che di recente abbia iniziato a denominare un future sul petrolio può essere un altro potente strumento per la sua internazionalizzazione. Basta ricordare che l’Angola, ad esempio, è uno dei venditori di petrolio ai cinesi.

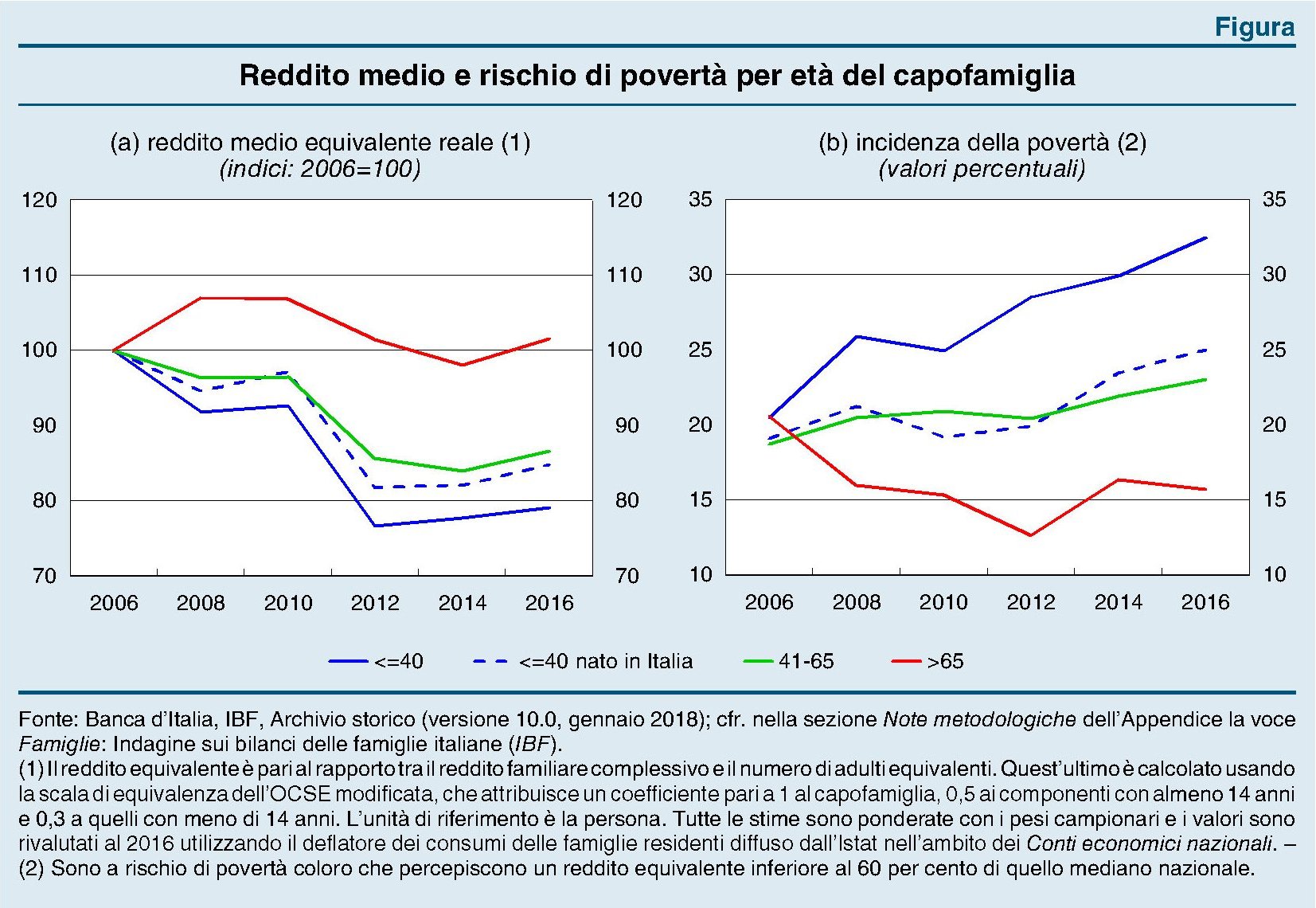

Il reddito degli italiani diventa vecchio. La Banca d’Italia nella sua ultima relazione annuale ha pubblicato un approfondimento sull’andamento della diseguaglianza nelle diverse classi d’età del nostro paese all’indomani della crisi dalla quale emerge che gli ultra65enni hanno visto crescere il loro reddito equivalente, anche se di poco, mentre i più giovani lo hanno visto crollare. Ciò ha fatto aumentare drammaticamente il numero di giovani poveri.

Lo shadow banking dell’eurozona. Il settore dello non banche, ossia gli operatori finanziari non bancari che però si comportano come banche, quindi investono soldi e sono soggetti di investimenti, cresce a ritmi forsennati nell’eurozona, secondo quanto riportato nell’ultimo rapporto sulla stabilità finanziaria della Bce.

A dicembre 2017 gli asset totale detenuti da questo settore quotavano 43 trilioni, il 56% dell’intero sistema finanziario, quindi più di quelli detenuti dal sistema bancario. Queste entità, che sono fondi pensione, assicurazioni, fondi di investimento, hanno potuto contare sull’aumento della ricchezza finanziaria dell’area per diventare sempre più capitalizzati e in certi periodi hanno persino compensato il credit crunch bancario acquistando obbligazioni corporate europee. Ma tale crescita ha alcune criticità. Sono aumentate le quote di titoli più rischiosi in pancia ai fondi di investimento e è aumentata l’interconnessione fra questi fondi. Inoltre buona parte investono sulle corporation Usa, concentrando un po’ troppo i rischi. Sarà interessante osservare cosa succederà in caso di guerra commerciale fra Usa e Ue.

Brutte notizie per gli harleysti. La decisione di Trump di daziare acciaio e alluminio europei non sarà certo un buon viatico per l’interscambio fra le due regioni e a pagare il conto saranno i consumatori, dall’una e dall’altra parte dell’Atlantico. L’Ue ha già fatto sapere di aver individuato una lista di 182 prodotti che potrebbe finire nel mirino dei controdazi europei a far data dal prossimo 20 giugno. Si tratta di prodotti industriali che alimentari. E fra questi uno dei più noti sono le moto Usa, a cominciare dalle mitiche Harley che anche in Europa hanno un coorte di grandi ammiratori.

L’import di moto Ue dagli Usa non è certo significativo, parliamo di 300 milioni di dollari nel 2017, e tuttavia molti affezionati della mitica moto Usa rischiano di pagarla di più (e già costava parecchio). E non solo loro. Anche gli amanti del whisky americano, delle t-shirt e persino le carte da gioco. Non sarà facile per noi europei, cresciuti a pane e coca cola, abituarsi a questo nuovo regime commerciale.

Cronicario: E siccome non succede nulla mi consolo col Bilderberg

Proverbio del 5 giugno Il raccolto di un anno dipende dalla semina estiva

Numero del giorno: 3,7 Incremento % compravendite abitazioni in Italia nel 2017

Checché vi dicano i gazzettieri del cronicario globale, che oggi non danno tregua, l’unica notizia interessante la trovate solo qui:

Si vabbé il discorso del premier alle Camere, per la fiducia: che volete che sia? Ha promesso tutto e anche di più, come farebbe qualunque altro primo ministro che chiede la fiducia. L’opposizione si è opposta e la maggioranza ha applaudito. Questa roba piace solo agli sfaccendati, quindi cambio subito argomento. Anzi cambio paese: vado a Bruxelles. Lassù trovo un paio di cose che non sono successe che potrebbero persino interessarvi. La prima: la riforma del regolamento di Dublino sui profughi. Doveva esserci la discussione sulla riforma, ma gli europei hanno litigato ancora prima di cominciare e quindi non è successo niente per la gioia dei difensori del suolo patrio.

La seconda cosa che non è (ancora) successa e che probabilmente neanche succederà è la riforma dell’eurozona. Dombrovskis, che fra le altre cose è pure vicepresidente della commissione Ue, ha detto queste parole da scolpire sulla rocce. Anzi, sulle pietre miliari: “E’ tempo di muoverci dalle discussioni alle decisioni sull’Unione economica e monetaria, perciò vediamo Ecofin e summit di giugno come pietre miliari”.

In tutto questo parapiglia, dove i neo potenti italiani promettono di cambiare le regole Ue e l’Ue pure, minacciando quindi di volere la stessa cosa senza saperlo, si staglia come una certezza l’unica cosa che non è successa ma che succederà di sicuro. Il Bilderberg, l’associazione definita a seconda della digestione coacervo di massime intelligenze o di rettiliani, si riunirà a Torino dal 7 al 10 giugno. Il primo tema del convegno supersegreto che ha alimentato speculazioni più ardite di quelle di X files, e che peraltro riunisce anche alcuni nostri connazionali ritenuti illustri, è dedicato a “Populismo ed Europa”. Questo nel giorno il Governo si presenta alle Camere. Non può essere un caso. Anzi, è sicuramente un complotto.

A domani

I timori crescenti annidati nel mercato dei prestiti più rischiosi

Nel bassifondi del mercati, dove difficilmente si avventura lo sguardo dei viaggiatori occasionali, nascono, crescono e prosperano le creature dell’esotismo finanziario che godono di fortuna pari alle disgrazie che potenzialmente possono provocare. Tutti ne conoscono le potenzialità, benigne per il rendimento e maligne per il rischio che portano con sé e questi fini conoscitori non si peritano di sperimentarsi nella pratica di questi strumenti per la semplice circostanza che sono chiamati a tirar denaro dalla rapa sempre più asciutta dei rendimenti ufficiali, ai minimi storici per ragioni note e meno note, ma comunque non sufficienti a saziare la fame di rendimento che cresce insieme alla quantità di denaro in circolazione, com’è naturale che sia.

Noi viaggiatori occasioni scopriamo questi mercatini esclusivi del rischio, che però sono capaci di far deragliare mercati assai più nutriti, leggendo rapporti istruttivi come l’ultimo sulla stabilità finanziaria proposto dalla Bce che è servito a farci conosce meglio il cuore del leveraged loan, che potremmo tradurre all’impronta come prestito a leva, nella consapevolezza che peraltro i signori della finanza non hanno ancora prodotto una definizione univoca che per capire esattamente cosa si annidi dietro questa definizione. Contentiamoci perciò del breve bugiardino messo a disposizione dalla Bce, che sottolinea come “ci sia una condivisione generale sul fatto che un leveraged loan è un prestito garantito emesso da una società molto indebitata (levered)”. L’industria tende ad attribuire questi prestiti a imprese sotto l’investment grade, ossia il livello di rating sotto il quale non dovrebbero mai avventurarsi gli investitori tradizionali perché considerato, proprio perché remunerativo, estremamente rischioso. Ma poi va a vedere se è davvero così. Decifrare i geroglifici di un gestore di fondi è impresa che richiede ben più di una semplice stele di rosetta.

Fatte queste premesse, che serviranno agli altri viaggiatori occasionali come me, va subito detto che “il mercato dei leveraged loan è significativo e alcuni sviluppi recenti possono generare rischi per la stabilità finanziaria”. Per dare un’idea, in Europa e negli Usa, dove tali esotismi allignano innanzitutto, questo mercato è circa cinque volte quello dei bond high yield, ossia ad alto rendimento perché sul crinale dell’investment grade. Nel 2017 gli Usa hanno visto questa nicchia superare in valore quello pre crisi con un’emissione lorda che, a seconda delle metriche usate, varia dai 500 ai mille miliardi di euro. L’Ue, più moderata, oscilla fra i 120 e i 320 miliardi, ma anche da noi è stato praticamente raggiunto il livello del 2007.

La domanda degli investitori per questa specie di roulette russa del credito ha spinto aziende già molto indebitate a offrire al mercato i loro carissimi debiti. Un atteggiamento parecchio ottimistico che presuppone un “rilassamento dei standard di sottoscrizione” che anche i viaggiatori occasionali come me ricordano bene essere l’ingrediente comune dei disastri finanziari che tutti noi ricordiamo. In concreto ” il livello di protezione degli investitori previsto nei contratti con prestito a leva è basso: le operazioni di covenant lite (cov-lite) rappresentano circa l’80% dell’emissione in entrambi i mercati, rispetto a meno di un terzo durante il periodo pre-crisi”. Emissione cov-lite significa solo che le clausole a tutela dell’investitore sono ridotte all’osso. E poiché “gli investitori hanno meno mezzi di intervento tempestivo per limitare i comportamenti dei debitori, ciò aumenta la probabilità che le inadempienze vengano ritardate e che i tassi di recupero si abbassino”.

Ci si potrebbe chiedere a ragione perché mai allora i creditori sottoscrivano questa roba. Ma la risposta è facile: ci guadagnano tanto. Che siano disposti a perderci altrettanto se l’aria girerà è un altro paio di maniche.

In Europa pare sia meno di interesse per le banche, che dal 2007 in poi sono uscite gradualmente da questo segmento. La Bce tuttavia sospetta un recente ritorno di fiamma guidato dalle banche francesi e tedesche. In ogni caso i leveraged loan trovano fan molto motivati nei cosiddetti investitori non banking, le banche ombra insomma; fondi e quant’altro.

Questi soggetti sono meglio attrezzati delle banche a gestire eventuali disordini di mercato? La storia suggerisce di no, ma speriamo di non scoprirlo mai.

Cronicario: La flat tax del Renzi bis

Proverbio del 4 giugno Chi non capisce quando ha abbastanza rimane povero

Numero del giorno: -1,2 Calo % prezzi abitazioni Italia secondo Fimaa nel IQ 2018

Mi sveglio un lunedì nel paese del governo del cambiamento e mi ritrovo nel Renzi bis. Per dire, sento l’occhiutissimo ministro dell’interno dire che il suo predecessore ha fatto un discreto lavoro per cui “non smonteremo nulla di ciò di positivo che è stato realizzato”. La qualcosa mi sembra straordinariamente intelligente, alla faccia del cambiamento. Poi leggo su un giornale di un altro esperto, in odore di incarico ministeriale, che discorre di previdenza e della mitologica separazione fra previdenza e assistenza per pagare le pensioni a quota 100 dopo aver tagliato qua e là dove non serve, e ho la conferma che l’ossessione pensionistica che ci ha inflitto gravi scocciature nell’ultimo quinquennio (e vi faccio grazia per i quaranta prima) è ben lungi dall’esser terminata. Al tempo stesso il nostro cervellone osserva che per sostenere il reddito di cittadinanza verranno riordinati “gli ammortizzatori sociali introdotti col jobs act”. “Inutile tenere in piedi Naspi, Discoll, Asdi, reddito di inserimento. Della Naspi manterrei solo il décalage e lo applicherei al Reddito di cittadinanza. Per spronare chi lo riceve ad attivarsi per un lavoro”. D’altronde Reddito di cittadinanza suona meglio di Naspi, ne converrete.

Ma nulla di fronte al vero colpo di teatro recitato a soggetto da un’altra testa d’uovo nonché potenziale punta di lancia del governo del cambiamento al ministero dell’Economia, un gradino sotto al ministro, che durante una trasmissione televisiva dice che c’è “un accordo sul fatto di far partire la flat tax sui redditi di impresa a partire dall’anno prossimo, poi a partire dal secondo anno si prevede di applicarla alle famiglie”.

Apriti cielo. Passi che m’ero addormentato venerdì con un ministro che diceva di voler fare subito la flat tax per le famiglie con più di tre figli, e ci avevo talmente creduto da portare la famiglia a cena fuori. Ma soprattutto mi ha guastato la digestione leggere quelli di prima che ci hanno consegnato al governo del cambiamento rampognare il probabile esponente del governo suddetto ricordandogli che la flat tax per le imprese c’è già e si chiama Ires, mentre quella sulle società di persone si chiama Iri. Dimostrando con ciò di non capire, questi illustri sconfitti, lo spirito profondo del governo del cambiamento, ossia la circostanza che Flat tax sulle imprese suoni meglio di Ires.

Peraltro il governo che non c’è più le aveva pure ridotte, le tasse alle imprese. E infatti siamo quasi al livello della Spagna.

Che se poi volessimo dare un’occhiata più approfondita, non siamo proprio messi malissimo in Europa se uno dà retta ai calcoli che fa la Banca mondiale.

Ma non è questo il punto. A parte che Flat tax alle imprese suona meglio di Ires, proprio come Reddito di cittadinanza suona meglio di Naspi, rimane il fatto che il governo del cambiamento prosegue una tendenza iniziata nel 2003 dando priorità fiscale alle imprese piuttosto che alle famiglie, che probabilmente hanno la fastidiosa controindicazione di costare troppo. Almeno per quest’anno. Il prossimo si vedrà. Ma poiché oggi è solo lunedì e ancora il governo del cambiamento deve avere la fiducia, non scoraggiamoci.

Anche l’aumento dell’Iva, state sereni, non passerà. L’ha detto sempre la testa d’uovo con una fermezza che neanche l’ex ministro Padoan. Se poi a fronte di tutto ciò avete la sensazione che il governo del cambiamento sembri un Renzi bis, dipende dal fatto che siete prevenuti e distratti. Anche perché Conte suona meglio di Renzi.

A domani.

Fabbriche, porti e yuan: l’amichevole conquista cinese dell’Africa

Il secolo cinese trova nell’Africa il laboratorio ideale per sperimentare insieme la sua visione globale e le sue tentazioni egemoniche, replicando con ciò i comportamenti che il ricco Occidente esercita laggiù da secoli. L’Africa, con la sua immensità ricca di risorse e uomini, rimane terra di conquista pure se nella forma assai più presentabile del soft power del quale i cinesi ormai sono diventati esperti manovratori. E’ noto da anni lo sforzo economico e finanziario che la Cina ha dedicato all’Africa, e finalmente, dopo quasi un decennio di politiche di investimenti esteri, il quadro comincia a diventare chiaro. La Cina molto silenziosamente ma con grande efficacia, sta conducendo una campagna “amichevole” di conquista dell’Africa.

L’ultima notizia, che aggiunge un dettaglio importante alla nostra rappresentazione, è arrivata a fine maggio dalla capitale dello Zimbawe, dove i rappresentanti delle banche centrali e del governo di 14 paesi africani si sono riuniti per discutere della possibilità di utilizzare lo yuan nelle riserve ufficiali. Il forum, ospitato nel seno del MENFI (Macroeconomic and Financial Management Institute of Eastern and Southern Africa) aveva come tema l’evoluzione dei trend nella gestione della riserve sovrane ed era di particolare interesse nel momento in cui molte nazione africane, che detengono riserve per lo più denominate in dollari, si trovano a dover gestire al tempo stesso debiti crescenti denominati in yuan, cumulati grazie alla “generosità” degli investitori cinesi. Per questi paesi avrebbe perfettamente senso iniziare a usare valuta cinese nelle riserve per ripagare direttamente i prestiti di Pechino, anche considerando la circostanza che la valuta cinese denomina molti scambi commerciali fra Africa e Cina.

Se a ciò si aggiunge che lo yuan è stato inserito ormai da anni all’interno del basket degli diritti speciali di prelievo (SDR), ossia l’unità di conto gestita dal Fmi, l’idea dei banchieri centrali africani è perfettamente coerente nei confronti di un mondo che sta cambiando tanto profondamente quanto velocemente e che ormai parla sempre più la lingua dei mandarini. Per la cronaca, il MENFI è un istituto al quale partecipano 14 paesi africani, e in particolare Angola, Botswana, Burundi, Kenya, Lesotho, Malawi, Mozambico, Namibia, Rwanda, Swaziland, Tanzania, Uganda, Zambia e Zimbabwe. Tutti paesi che, chi più chi meno, hanno stretto legami profondissimi con la Cina grazie a una politica molto pervasiva di prestiti portati avanti dai cinesi.

Il caso dell’Angola è forse il più rappresentativo. Qualche tempo fa un giornale angolano titolò sul fatto che ogni abitante del paese avesse un debito di 745 dollari con la Cina. L’Angola ha una lunga consuetudine con i prestiti cinesi, che dura da oltre trent’anni. Si calcola che da allora nel paese siano arrivati ameno 60 miliardi di dollari. L’Angola peraltro è il secondo produttore di petrolio in Africa, un grande esportatore di greggio verso la Cina e potrebbe persino essere uno dei primi paesi a vendere il proprio prodotto direttamente in yuan, approfittando del lancio, il 26 marzo scorso, del primo future in valuta cinese. Ciò specie considerando che sempre l’Angola ha firmato, nell’agosto 2015, un accordo con la Cina per consentire l’uso reciproco delle due valute nei loro scambi commerciali.

Più di recente, a marzo scorso la Nigeria ha firmato un accordo per scambiare valuta con la Cina per un ammontare da 2,4 miliardi di dollari, replicando quanto aveva fatto nel 2016 il Sudafrica, che aveva lanciato una piattaforma di scambio iniziale tra yuan e rand, per facilitare gli scambi tra le due valute. In precedenza, il Ghana, la Nigeria, le Mauritius e lo Zimbabwe avevano accettato lo yuan per i pagamenti e le riserve, e la banca centrale nigeriana avrebbe già più del 10% delle sue riserve estere in valuta cinese.

Anche il Kenya annovera la Cina fra i suoi grandi creditori esteri. Alcune fonti stimano che che circa il 55% del suo debito estero estero sia nei confronti di Pechino. E in situazioni analoga si trovano anche altri grandi paesi africani come l’Uganda, il Mozambico e la Tanzania. Tutti questi paesi hanno trovato nella capienza finanziaria cinese una fonte straordinaria che certo non è rimasta senza contropartita. In alcuni casi in cambio dei prestiti sono state fatte concessioni, ad esempio concessioni minerarie in Congo per lo sfruttamento di rame e cobalto. Altre volte i cinesi hanno assunto la proprietà delle infrastrutture che hanno contributo a costruire, ossia porti e ferrovie. Altre volte i cinesi hanno ottenuto di poter delocalizzare in Africa le loro fabbriche replicando laggiù quello che l’Occidente ha fatto in Cina. Tutto ciò ha consentito a Pechino non solo di poter fare leva su un’economia debole ma ricca di risorse, ma anche di costruire avamposti commerciali lungo un continente altamente strategico per le rotte marittime che la Cina deve percorrere per portare le sue merci in Occidente.

Per avere un’idea dell’ordine di grandezza economico con il quale è stata portata avanti la politica cinese, perfettamente coerente con la logica del colonialismo 2.0 che caratterizza il nostro tempo, è molto istruttivo leggere una ricerca pubblicata dal Russian International Affairs Council (RIAC) secondo la quale il totale delle risorse investite dai cinesi in Africa aveva raggiunto la cifra di 220 miliardi di dollari alla fine del 2014, fra investimenti diretti e di portafoglio.

Nel 2017, sempre secondo la nostra ricerca, la Cina era diventata il massimo prestatore ai paesi africani con un ammontare di prestiti che sfiorava i 100 miliardi, e di conseguenza un grande partner per mezzo continente, dal Marocco, al Chad fino al Camerun. Gli investimenti cinesi hanno trasformato l’Africa in una grande fabbrica cinese che secondo alcuni osservatori, nel 2017, ha prodotto per la “madrepatria” 11 mila camion, 300 mila condizionatori, 540 mila frigoriferi, 390 mila televisioni e 1,6 milioni di tonnellate di cemento. E questi risultati sono il frutto degli appena 3,2 miliardi di investimenti del China-Africa Development Fund. Al tempo stesso la Cina negli ultimi dieci anni ha contribuito alla costruzione di oltre 100 zone industriali in Africa, il 40% delle quali sono divenute operative, alla costruzione di 5.756 km di ferrovie, 4.335 km di autostrade, nove porti (fra i quali spicca quello di Gibuti), 14 aeroporti, 34 centrali elettriche e circa 1.000 piccole centrale idroelettriche. E questo ci consente anche di capire perché l’Africa sia entrata pienamente nella visione della Belt and road initiave cinese sin dall’inizio.

E’ sicuramente vero, come scrivono i media cinesi, che “la cooperazione fra Cina e Africa è fra due fratelli”. Vero almeno quanto il fatto che esiste Babbo Natale.

Cronicario: E tutti vissero felici e Conte..nti

Proverbio del 1 giugno Lavora quando sorge il sole, riposa al tramonto

Numero del giorno: -5,5 Calo % pil italiano dal III Q 2008

Quant’è bello il governo verdolino, mi dico oggi che la borsa cresce del duessei e lo spread torna ramengo da dov’era venuto, più o meno dalle parti di chissà. Finalmente respiro un senso di ritrovata concordia che dev’esser merito del governo X, quello del pareggio, che messo d’accordo gli italien, sostenitori del governo 1, e gli spreadator, tifosi del governo 2, che si sono dovuti accontentare delle pregevoli allocuzioni del premier che ci sarebbe potuto essere ma che non ci sarà più che insieme al trolley tanto celebrato dai palazzinari dell’informazione si è fatto vedere al festival dell’economia di Trento per allietare i suoi numerosi sostenitori.

Sicché mentre il migliore dei governi impossibili rassicurava tutti noi, regalandoci finalmente un week end pacifico fra i baci e gli abbracci del Gatto e la Volpe col Mangiafuoco sul Colle, il premier che ci sarà più ci regalava alcune perle che avrebbero potuto essere il programma del governo che non ci sarà ma che avrebbe potuto esserci, e perciò è meglio ricordarle, queste perle, perché prima o poi le ritroveremo fra le glosse del mitico contratto del nuovo governo, ma sotto mentite spoglie. E vediamo se sbaglio.

Cominciamo dalle buone nuove: “Partire con un governo tecnico che avrebbe portato alle elezioni, con lo spread molto elevato, senza una maggioranza parlamentare sarebbe stato molto difficile, mentre adesso questa estate sarà un po’ più tranquilla”.

Già il fatto di aver salvato le sacre ferie degli italiani è motivo sufficiente per amare questo governo. Ma poi c’è quello che poteva succedere col governo 2. Il premier che non c’è più definisce “un errore” la pace fiscale vergata nel contratto degli italieni, che non è altro che “un condono e peraltro molto generoso”, un errore l’uscita dall’euro dell’Italia, proprio come la flat tax, e suggerisce persino di innalzare la tasse di successione, considerando che “non possiamo spendere di più”. Il quasi premier infatti avrebbe puntato sulla riduzione del deficit. Quanto allo spread, “il problema sarà fra un anno o due”, non appena l’economia dovesse mettersi male. Ma per allora chissà, il governo verdellino potrebbe aver cambiato colore.

C’è pure una nota politica rilevante, quando Mr Spending Review dice che l’unica spesa che non si deve tagliare è quella per la scuola pubblica perché l’Italia ha bisogno di capitale umano.

Ma soprattutto la notizia più rilevante: “Le prossime elezioni ci saranno penso fra cinque anni, quindi c’è tempo per pensarci. Ho sempre pensato che per fare il politico vero e proprio ci vuole stomaco più forte del mio”.

Sicché il governo verdolino ce lo terremo cinque anni, e per fortuna. Avremo tutto il tempo di farcelo piacere. Pinocchio in versione 2018 è finita col lieto fine delle favole. E tutti vissero felici e Conte..nti.

A lunedì.

Cartolina: L’invecchiamento del reddito italiano

Chi parla di guerra generazionale, osservando la grande disparità dei redditi fra vecchi e giovani italiani specie all’indomani della crisi, trascura di sottolineare che nei dieci anni trascorsi dal 2008 non è semplicemente aumentato il reddito equivalente dei ultra65enni. La notizia è che sono aumenti gli ultra65enni. La guerra, se così vogliamo chiamarla, l’hanno vinta da un pezzo. I giovani sono sempre meno e per giunta vengono puniti da una congiuntura economica che ormai si orienta verso i bisogni degli anziani, che sono sempre più. Questa maggioranza relativa ha un potente effetto di attrazione gravitazionale, orientando l’offerta politica e il dibattito pubblico. Ai giovani viene riservata l’attenzione distratta di qualche titolo di giornale ogni volta che la statistica fotografa la loro povertà. E poi via a parlare di pensioni. L’invecchiamento della popolazione genera quello dello spirito. Si cerca sempre meno l’avventura e si preferisce la stabilità. Gli slanci spericolati del cuore cedono alla seduzione del riposo. L’economia invecchia con la popolazione. E perciò anche il reddito.

Cronicario: Uno, due, tre prova. A governare

Proverbio del 31 maggio Troppa oppressione può produrre un’esplosione

Numero del giorno 7.000.000 Morti per sigarette ogni anno secondo l’Oms

Vabbé è troppo persino per il vostro Cronicario qui, che pure non arretra mai davanti al cazzeggio. Ma quando il cazzeggio diventa la cifra della politica, che dovrebbe essere una cosa seria, allora l’unica cosa che rimane da fare è diventare seri. E dirlo con tutta la serietà possibile. Finalmente è stato delineato il perfetto identik del premier del nuovo governo.

Non vi sarà sfuggito che si procede a tentativi vero? Prima i due incarichi da esploratori, vabbé ci stanno. Poi il Gatto e la Volpe, con loro contratto, che impongono il loro Pinocchio a Mangiafuoco, scatenando l’epico scontro Italien vs Spreadator nel nome dell’eretico Savona-rola, in fretta bruciato sull’altare della stabilità, che uno se ne frega finché i bot semestrali non finiscono venduti all’1,2% e il rendimento del Btp biennale superare quello del decennale, che se non sapete che significa vuol dire che vivete meglio di me.

Dopo che il Gatto e la Volpe sdegnosamente rifiutano il Verbo costituzionale, arriva l’incarico a Mr Perfetto, buttato nella mischia del panico da spread, sperando con ciò di spingere i responsabili che a parole popolano questo paese a fare un governo balneare. Invece tutti pensano ai casi propri e così l’uomo del Colle rimane col cerino di un incarico che diventa un’incaricatura.

La situazione si sospende in un limbo nebuloso, che dura ormai da due giorni, durante i quali la notizia più divertente – e per giunta seria – è il ritorno del Gatto e la Volpe che minacciano di tornare al contratto ma senza Savona-rola all’economia, che è troppo eretico.

Il duo potrebbe diventare un trio con l’aggiunta di una Sorella d’Italia, coi suoi Fratelli Bandiera, che completerebbe il meraviglioso circo che ha fatto strame dei nostri Btp e dei guadagni azionari del 2018 nel nome di una concezione confusa dell’interesse nazionale. E tutto questo per riportarci a una settimana fa, da dove eravamo partiti, dopo quasi tre mesi di cazzeggio post elettorale.

Intanto fa notizia chi smentisce di parteciparci a questo governo. Una volta si faceva la fila per uscire fra i papabili ministeriali, ora manco se li paghi, i nostri notabili. Figuratevi fare il premier. E tuttavia i palazzinari dell’informazione confermano che il momento è prossimo. Al terzo tentativo, come con le macchine ingolfate. Forse.

E allora via. Uno, due, tre prova. A governare.

A domani

Cronicario: Governo uno, governo due, governo X

Proverbio del 30 maggio Il bruco la chiama fine del mondo, il mondo farfalla

Numero del giorno: 51,6 Percentuale pensioni di anzianità sul totale liquidato

Lo vedete che avevo ragione a invitare i nostri eroi della politica a non avere fretta a fare il governo? Appena è uscita l’ipotesi del governo uno, quello degli italieni, i mercati hanno iniziato a riscaldare lo spread. Poi è arrivato il governo due, quello degli spreadator, e abbiamo pagato il bot semestrale all’1,2% in asta. Poi viene fuori che neanche questo governo vedrà mai la luce e che arriverà invece il governo X, il governo che ha quel pizzico di fascino in più che serve a conquistare la fiducia.

E chi sarà mai questo mister X capace di salvare capre, cavoli e la pace nel mondo visto che il caso Italia è finito pure al G7 canadese?

Vabbé, non esageriamo. Al massimo a noi ci capita mister X.

In attesa che arrivi il governo che siglerà il pareggio della partita fra italien e spreadator, quello del gentile Gentiloni minaccia di essere il primo governo della repubblica a durare per tre legislature, come notava qualcuno ieri molto argutamente, e questo ci riporta all’invito che vostro Cronicario aveva rivolto ai cervelloni in tempi non sospetti.

Anche perché oggi in asta abbiamo venduto il decennale al 3%, più o meno il doppio di aprile e il quinquennale al 2,32, quasi quattro volte. Quindi più parlate più ci costate. Il silenzio è d’oro. Il vostro è denominato in euro.

A domani.