Etichettato: maurizio sgroi

Le conseguenze non intenzionali delle rigidità salariali

Poiché rimane il lavoro il tema principale della riflessione economica contemporanea – vuoi perché lo vediamo minacciato da macchine sempre più intelligenti, vuoi perché giudicato il fattore di costo che più di altri scoraggia gli investimenti – è buona prassi dedicare un po’ di tempo a sfogliare la letteratura di genere per individuare elementi che consentano di vedere con maggior chiarezza quanto ci sia di vero nelle allocuzioni di chi predica maggiore flessibilità in cambio di più lavoro o in quelle contrarie, che solleticano le folle dai tempi del salario variabile indipendente.

Alcune informazioni interessanti le ricavo dall’ultimo bollettino economico pubblicato a gennaio dalla Bce, che ospita un approfondimento dedicato alla questione “Adeguamenti salariali e occupazione in Europa”, sul quale leggo i risultati estratti dall’indagine Wage dynamics network (WDN), un consesso di ricercatori formato da economisti della Bce e delle banche centrali nazionali. L’indagine, fa riferimento al periodo 2010-13, e si propone di verificare a livello microeconomico le risultanze di alcune ricerche macroeconomiche secondo le quali gli aspetti istituzionali – tipicamente la contrattazione collettiva – che influiscono sui livelli salariali sono usualmente associati a rigidità verso il basso delle retribuzioni che, in caso di crisi, possono peggiorare drasticamente la disoccupazione.

L’indagine del WDN, estendosi al livello micro, fa riferimento, a livello di singola impresa, alle condizioni economiche e agli accordi retributivi in 25 stati membri dell’Ue, nel periodo peggiore della crisi del debito sovrano. La prima risultanza che merita attenzione è che la crisi non è stata uguale per tutte le imprese. “Il 44% delle imprese – spiega la Bce – ha registrato una diminuzione della domanda, mentre il 32% ha dichiarato che la domanda è aumentata”. Come era prevedibile “la quota di imprese che ha ridotto i posti di lavoro o i salari è significativamente superiore fra le aziende per le quali la domanda si è ridotta: il 43 per cento di queste imprese ha ridotto il personale e il 14 per cento i salari di base”. Da ciò – ossia dalla minore percentuale di cali salariali rispetto alla perdita di posti di lavoro – la Bce deduce che esistano rigidità verso il basso delle retribuzioni: “Un quarto delle imprese interpellate dichiaravano di aver congelato i salari nominali”. “I congelamenti salariali rappresentano un chiaro indizio di rigidità al ribasso – sottolinea la Bce -, poiché segnalano che, anche quando le condizioni economiche lo giustificherebbero, le imprese si astengono dall’abbassare i salari per evitare eventuali tensioni”. In questo quadro, “gli accordi di retribuzione collettiva ricoprono un ruolo di primo piano”.

La seconda informazione interessante è che “la quota di lavoratori interessati

da un accordo di retribuzione collettiva nei paesi dell’area dell’euro, pari in media a

quasi il 75 per cento, è molto più elevata di quella dei paesi esterni all’area dell’euro, pari a quasi il 30 per cento”. Alcuni paesi dell’eurozona – Italia, Francia, Spagna, Belgio e Paesi Bassi, sono sopra la media dell’area. L’Italia, in particolare, è il paese (vedi grafico) che mostra il livello più elevato in Europa di lavoratori interessati a contrattazione collettiva, che sfiora il 100%. All’estremo opposto ci sta l’Irlanda con meno del 10%. Cosa comporta? “La contrattazione collettiva riduce la probabilità di adeguamenti al ribasso dei salari. Quanto più elevata è presso l’impresa la quota di dipendenti interessati da accordi di retribuzione collettivi, tanto minore è la probabilità di una riduzione dei salari e tanto maggiore quella di un loro aumento”, oltre al fatto che “nei paesi dove la quota di lavoratori interessati da accordi di retribuzione collettivi è più elevata le rigidità al ribasso dei salari nominali sono maggiori”. La Bce, tuttavia, ricorda che altri fattori possono concorrere alle rigidità salariali, non ultima la circostanza che i datori del lavoro possano temere le conseguenze negative di un taglio delle retribuzioni sulla motivazione dei dipendenti e sulla loro produttività.

Le stime econometriche, però, ci dicono anche altro. A cominciare dal fatto che “le rigidità dei salari producono un effetto negativo sull’occupazione”, argomentazione familiare ai giorni nostri come quella secondo cui “le probabilità di un aumento dell’occupazione è maggiore quando i salari diminuiscono”. Ciò implica anche il contrario, ossia che “in caso di aumento dei salari cresce la probabilità di un calo dell’occupazione”.

Da ciò la Bce deduce che “le rigidità salariali in Europa durante il periodo 2010-13 si sono associate a un andamento più negativo dell’occupazione”. In parte ciò è dovuto agli accordi collettivi – e il caso italiano in tal senso è una situazione di maggior rischio – e poi al fatto che è assai più probabile che i salari aumentino in caso di un aumento della domanda piuttosto che diminuiscano in caso di un suo calo. “I risultati – sottolinea – evidenziano un effetto negativo delle rigidità al ribasso dei salari sull’occupazione a livello di singola impresa”.

La Bce, ricordando che la contrattazione collettiva “sembra contribuire

alle rigidità verso il basso dei salari” e che queste ultime possono esacerbare la perdita di posti di lavoro durante le recessioni, evidenzia che durante la crisi alcuni paesi hanno riformato i mercati del lavoro per promuovere gli accordi salariali a livello di impresa piuttosto che di categoria. “Altri risultati dell’indagine – conclude – mostrano che riforme analoghe della contrattazione collettiva hanno consentito alle imprese di adeguare più facilmente le retribuzioni. Di conseguenza, l’attuazione di ulteriori riforme in tal senso ha il potenziale di portare beneficio ai paesi dell’area dell’euro ed eventualmente limitare la perdita di posti di lavoro durante le recessioni future”. La qualcosa è molto facile da dire, a prescindere dalla circostanza che sia vero o no. Ma è molto difficile da fare. E non è indolore.

Cronicario: L’inflazione spiegata alla Merkel

Proverbio del 1 marzo Al mattino gli uccelli volano via ma la sera tornano al nido

Numero giorno: -2,4 Deficit fiscale italiano nel 2016

Ora vorrei essere lì a spiegare alla gentilissima Merkel che non si deve preoccupare se i prezzi al consumo in Germania a febbraio sono aumentati del 2,2%. E lo farei utilizzando un vecchio trucco che da noi funziona da quel dì. Le direi: “Tranquilla, cara Mutti, l’inflazione non esiste”.

Che vuoi che sia: è colpa del petrolio, dei cibi freschi, che d’inverno sono fin troppo freddi e perciò costano di più. E’ pura circostanza, non sostanza. Insomma le direi, cara Merkel

E poi soprattutto, non ti sentire sola. Pure a noi italiani c’è salita l’inflazione grazie al Caropetrolio, e se vai dall’altra parte dell’Atlantico è pure peggio. Gli statistici americani hanno scoperto con raccapriccio che l’inflazione Usa, schizzata al top da un quinquennio, ha eroso i redditi a febbraio fino al punto da scoraggiare i consumi, che sono cresciuti poco e maluccio.

Il che in un paese che base i due terzi del suo pil sui consumi interni è sicuramente una buona notizia.

Ma non c’è da preoccuparsi. Negli Usa adesso c’è Mister TTT che promette più Tagli alle Tasse, più spese del governo, più armi e oleodotti fatti con puro acciaio americano, per un tripudio di consumo interno. In Germania abbiamo la Merkel in odore di quarta riconferma e in surplus fiscale. Secondo voi chi vince la battaglia contro l’inflazione prossima ventura?

A domani.

I consigli del Maître: Il Moloch delle borse e gli attivi fiscali tedeschi

Anche questa settimana siamo stati ospiti in radio con gli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

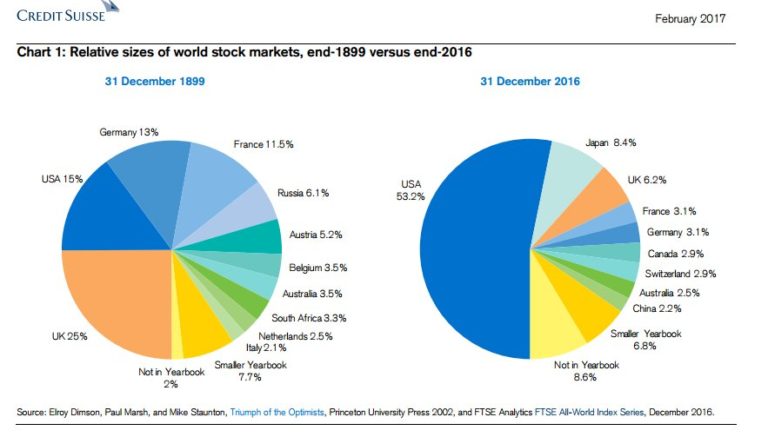

Borsa a stelle&strisce. Un grafico molto interessante diffuso da Credit Suisse racconta come sia cambiato drasticamente il mercato borsistico mondiale dal 1899 al 2016. Oltre un secolo di storia che illustra due mondi assolutamente diversi.

Nel 1899 la capitalizzazione globale di borsa era sostanzialmente multipolare. Il Regno Unito aveva il peso relativo maggiore, ma tutto sommato contenuto, pari a un quarto del totale, mentre Usa, Germania e Francia stavano fra l’11,5 a il 15%. Il mondo era interconnesso anche allora, ma il peso dei mercati borsistici era equilibrato. Oggi gli Usa primeggiano col 53% della capitalizzazione globale. La Germania supera di poco il 3% proprio come la Francia, e l’UK sta poco sopra il 6%. La leadership Usa, a differenza di quella britannica, è quantitativa. La Cina supera di poco il 2%. I mercati Usa orientano gli altri per una semplice questione di peso specifico. Ci si potrebbe chiedere come mai la Borsa Usa sia cresciuta così tanto e grazie a quali capitali. Un giorno o l’altro questa storia la racconteremo.

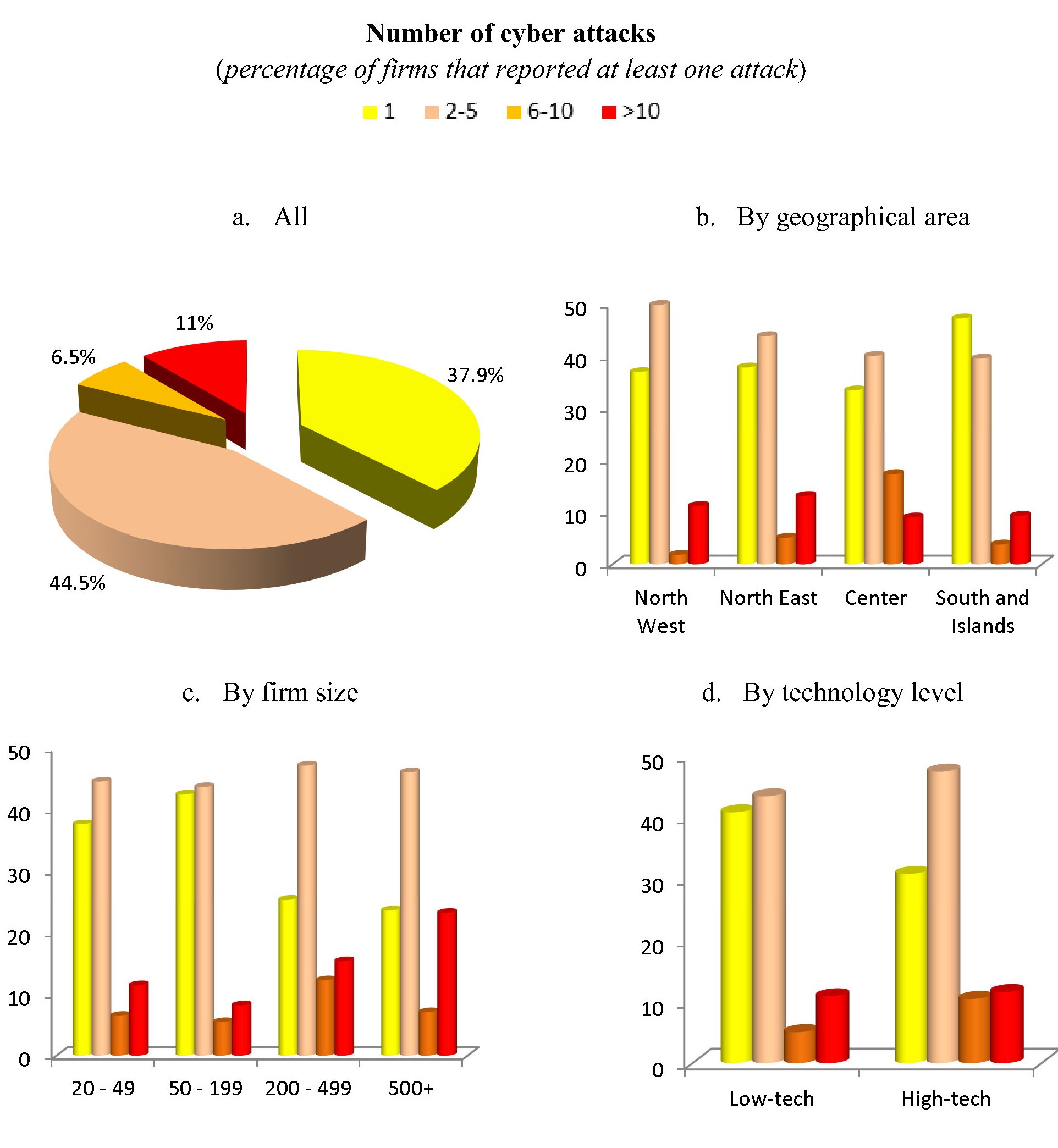

Hacker d’Italia (e d’impresa). Una recente ricerca di Banca d’Italia ha accertato che il fenomeno dell’hacking è molto diffuso nel nostro paese, e che anzi moltissime imprese sono a rischio attacchi, malgrado spandano parecchi soldi per difendersi. Appena l’1,5% delle imprese monitorate non ricorre a misura di protezione informatica, tutte le altre sì. E ciò malgrado il 30,3% del totale delle imprese, che impiegano il 35,6% dei dipendenti del settore privato hanno denunciato di esser state oggetto di malevole intenzioni da parte degli hacker fra il settembre 2015 e il settembre 2016. Se questi dati vengono aggiustati tenendo conto della scarsa volontà di denunciare gli attacchi o dell’incapacità di riconoscerli, questa percentuale sale rispettivamente, al 45,2 e al 56%. In pratica oltre un’impresa su due è a rischio, che lo sappia o no. “E il rischio potrebbe essere ancora più elevato”, avvisano i ricercatori.

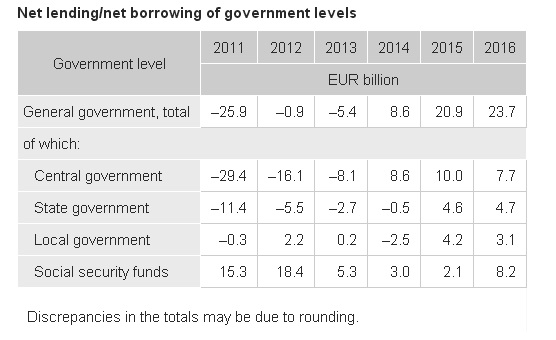

Gli “utili” del governo tedesco Potremmo chiamarlo il miracolo della crescita nel suo avverarsi. Perché è innanzitutto la crescita del prodotto, e quindi delle tasse pagate, compresi i contributi sociali, a rendere possibile che il bilancio del settore pubblico tedesco sia in attivo per il terzo anno consecutivo, per un importo che sfiora i 24 miliardi di dollari, lo 0,8% del pil, al livello degli utili di JP Morgan nel 2015. Merito della crescita, perciò, ma anche della buona amministrazione della cosa pubblica. I tedeschi stanno lentamente avvicinandosi all’obbiettivo che avevano annunciato diverso tempo fa: portare il debito pubblico al 60% del Pil. E l’unico modo per riuscire è facendo in modo che gli incassi fiscali superino le spese. Qualcuno dirà che l’avanzo di bilancio pubblico, che di fatto sottrae risorse alla collettività senza restituirle è una forma di austerità. E, da un punto di vista contabile, potrebbe pure avere ragione. Rimane il fatto che nel 2016, anno in cui il surplus ha battuto ogni record dai tempi della riunificazione, si è connotato per una robusta spesa del governo. Hanno risparmiato di più spendendo insieme di più. E questo è un altro miracolo tedesco.

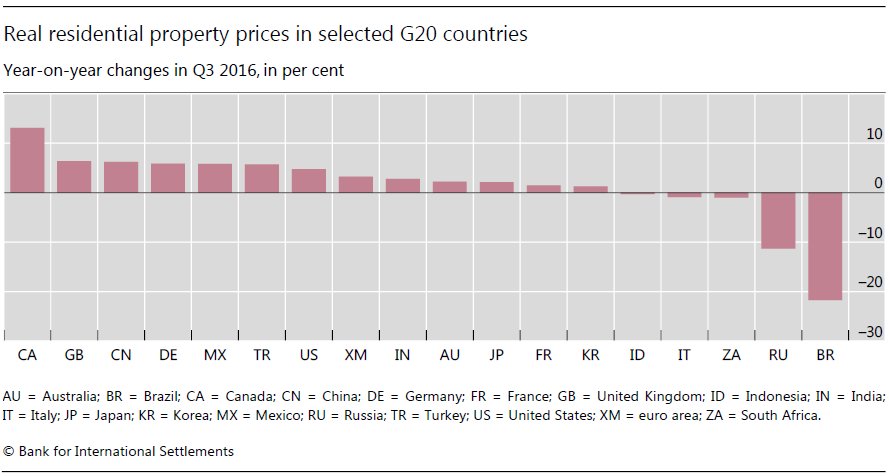

Caro mattone. La Bis, la Banca dei regolamenti internazionali che da Basilea monitora, fra le altre cose, la stabilità finanziaria internazionale, ha rilasciato le statistiche relative al terzo trimestre 2016 del settore immobiliare globale in settimana piena di notizie sul mattone. La situazione è estremamente diversificata. A fronte di prezzi in crescita del 13% in Canada – il paese ha i prezzi tirati al rialzo ormai da diverso tempo, sul versante opposto abbiamo il Brasile che perde più del 20%. L’Italia fra poco sotto lo zero, mostrando i prezzi una tendenza ancora debole, come peraltro ha confermato seppure con toni più positivi l’ultimo sondaggio congiunturale di Bankitalia sui beni immobiliari.

Anche Fitch ha rilasciato un outlook sottolineando la rischiosità della crescita dei prezzi in alcuni paesi dove i valori continuano a salire malgrado gli sforzi dei governi di frenarli. Fra gli altri viene citato il caso cinese, dove i prezzi, in alcune città, sono cresciuti nell’ordine del 25%. Il problema del mattone è che quando colpisce è troppo tardi.

La Chat di Crusoe con @certainregard: Il peccato originale dell’eurozona

Questa settimana Crusoe (C) si è piacevolmente intrattenuto con roundmidnight (R) @certainregard

C. Buongiorno. Vorrei cominciare la nostra Chat con un paio di notizie che arrivano dall’Europa. La prima riguarda la Grecia, di cui ha discusso l’Eurogruppo. La seconda il dato sui prezzi alla produzione tedeschi, cresciuti del 2,4% a gennaio 2017 su base annua. Cominciamo dalla Grecia: cosa ti aspetti succeda con l’ennesimo capitolo di questa vicenda?

R. La situazione greca denuncia l’incompletezza strutturale originaria dell’eurozona. L’eurozona, a differenza degli Stati Uniti, nasce con un alto indebitamento degli Stati membri, con un alto grado di bancarizzazione e con un forte legame tra debito degli Stati e attivo della banche. La malattia dell’uno diventa la malattia dell’altro e viceversa. In questo contesto, finché non si sarà spezzato questo legame (e non sarà stato adottato un framework per la ristrutturazione del debito pubblico), le istituzioni europee sono costrette ad intervenire per salvare entrambi, trovandosi costrette, nel contempo, a fare la faccia feroce per limitare l’azzardo morale e l’eccessiva espansione dei deficit pubblici, rendendo ancora più forti le voci contrarie all’Unione europea.

Nel caso della Grecia vi è un interesse comune: da un lato (quello delle istituzioni europee) a dimostrare l’irreversibilità dell’euro e dall’altro (quello della Grecia) a non uscire dall’euro. Il debito greco è ormai in gran parte in mano alle istituzioni europee e la spesa per interessi, in percentuale al PIL, è sostanzialmente pari a quella di altri paesi periferici dell’eurozona. Il problema del debito greco, quindi, è più un problema che riguarda l’eventualità di un futuro (seppure ancora remoto) accesso autonomo ai mercati, senza il sostegno delle istituzioni europee. In quel caso, chiaramente, i tassi di mercati applicati ad uno stock di debito così elevato, determinerebbero una situazione insostenibile. E’ però impossibile che le istituzioni europee possano accettare un taglio del debito, perché significherebbe violare un principio cardine, quello del divieto di finanziamento dei paesi membri, con la creazione di un precedente pericoloso. Ritengo, quindi, che alla fine si troverà una soluzione già sperimentata: ridurre ulteriormente (con più azioni) il peso degli interessi lasciando maggior margini al bilancio statale greco. La Grecia, però, soffre degli stessi problemi italici: non si sta dimostrando capace a riformare veramente il paese, cancellando rendite e ingiustizie e valorizzando merito ed efficienza. E questo non potrà che continuare a far pagare la crisi agli strati della popolazione più deboli, con tutte le tensioni del caso e il riproporsi delle stesse problematiche nel tempo.

Il resto della Chat è disponibile su Crusoe. Per leggerlo è necessario abbonarsi. Tutte le informazioni le trovi qui.

L’economia dell’Intelligenza artificiale

La prima macchina intelligente sarà anche l’ultima macchina creata dall’uomo, scrisse qualcuno tanti anni fa, evocando timori millenaristici che poi tanta fiction ha reso popolari. E tuttavia ciò non ha avuto il minimo effetto dissuasivo sulla ricerca del nostro moderno sacro graal: l’intelligenza artificiale. Moderno, poi, per modo di dire, estrinsecandosi la modernità in null’altro che nei mezzi tramite i quali questa ricerca viene condotta. Ma se guardiamo ai fini, agli esiti che si propone di raggiungere, il robot intelligente del XXI secolo non è poi così diverso dall’homunculus degli alchimisti: rappresenta la sfida dell’uomo alla natura, o a Dio per chi ci crede, nella forma della creazione di un essere intelligente che sia servo dell’uomo al fine di liberarlo da ciò che non vuole più fare. E poi cosa farà quest’uomo finalmente libero?

Questa domanda sembra relegata al piano inferiore delle questioni sociali. Salvo quando si ricorda che un uomo improvvisamente non più schiavo di dover fare un lavoro sgradevole, perché al suo posto ci sarà una macchina, dovrà comunque avere un reddito da consumare, perché sennò nessuno pagherà l’energia per la macchina che produce per lui. Ed è qui che l’economia fa capolino. Ma se guardiamo meglio, tutto il mito dell’intelligenza artificiale è permeato dall’economia. “L’intelligenza artificiale (AI, ndr) dovrebbe essere benvenuta per i suoi benefici economici potenziali,”, recita un rapporto presentato dalla Casa Bianca nel dicembre scorso (“Artificial intelligence, automation and the economy”).

Il resto dell’articolo è disponibile su Crusoe. Per leggerlo è necessario abbonarsi. Tutte le informazioni le trovi qui.

Le mille e una notte di TheWalkingDebt

Mi succede che WordPress mi notifica che è uscito il millesimo post di questo blog. Come in quei film dove il tempo s’arrotola d’improvviso, mi scorre davanti agli occhi quasi un quinquennio di storia, quella iniziata a novembre 2012 quando affidai al mio personale Mister Hyde d’incaricarsi di scrivere sulla questione del debito, che mi pareva e mi pare tuttora la costituente del nostro Secolo Economico.

Costui, Mister Hyde, a dispetto del suo omonimo assai più noto, era persona mite e tale è rimasta. Per nulla invadente e anzi schivo, si rese subito conto che non poteva chieder tempo al sottoscritto, che lavoro e famiglia già gravavano d’incombenze. Di tanto in tanto ci provava però: faceva capolino, guadagnandoci solo scuse frettolose, promesse bugiarde, dichiarazioni benaltriste. Sicché comprese che non aveva diritto di cittadinanza nella mia giornata e studiò il modo di piantar bandiera laddove nessuno avanzava pretese. Divenne il signore delle mie notti.

Quando dormivo, Mister Hyde scendeva dal letto, attento a non svegliare nessuno, e iniziava a trasformare in parola scritta pensieri diurni, letture disordinate, intuizioni rubate. Mite, paziente, schivo e soprattutto insonne, Mister Hyde iniziò a comporre la trama di questa straordinaria avventura. Ogni notte mi lasciava una storia che, una volta sveglio, dovevo condividere con voi. La sua unica richiesta. Non potevo rifiutare.

A quel tempo, quando tutto cominciò, non è che gli dessi credito. Lo leggevo per dovere, a volte con sorpresa perché scoprivo cose che ignoravo, e me l’immaginavo chino a far giorno su carte astruse, mentre io mi godevo il meritato riposo. Pian piano mi ci affezionai e adesso siamo buoni amici, anche se ci vediamo poco.

Nel frattempo però accadde che il credito cominciarono a darglielo altri. I suoi zibaldoni notturni trovarono ospitalità anche altrove e ormai mi capita di ritrovarlo dappertutto quando navigo per ragioni d’ufficio. Perciò allo scadere della millesima e una notte mi sembrava giusto scriverlo io questo pezzo, e almeno stavolta lasciar dormire lui.

Fai bei sogni, amico mio. E grazie.

Da novembre 2012 i contenuti di TheWalkingDebt sono stati ospitati da decine di contenitori e ormai regolarmente su Formiche, Econopoly-Il Sole 24 ore, e di recente anche sul Foglio, dove alimentano il blog Shot Economy, dove hanno trovato ospitalità le nostre Cartoline. Da diverse settimane presentiamo in radio una rubrica che si chiama I consigli del Maitre, e altre cose bollono nel pentolone del futuro. Nel corso della quinta stagione, iniziata nel settembre scorso, la produzione si è sostanzialmente rinnovata. Oltre ai post tradizionali, quelli che chiamiamo Annali, che ormai escono solo il giovedì, è arrivato il Cronicario, economia seria in tono semiserio, che è molto apprezzato dai lettori e adesso viene ospitato regolarmente su Linkiesta, dal lunedì al venerdì. L’insegnamento che ho tratto da questa esperienza è che tutto è possibile purché ci sia impegno, dedizione e lavoro serio, persino in un paese come il nostro, che dice di amare il merito ma poi sposa l’amico degli amici. Questo successo è anche merito vostro, che avete letto e condiviso i contenuti di questo piccolo blog. Chi legge (e condivide) trasforma in realtà il pensiero scritto, quindi anche voi siete autori di TheWalkingDebt. Non dimenticatelo mai.

Ci rivediamo fra mille post.

Il nuovo numero di Crusoe: Economia dell’intelligenza artificiale. Grazie a @certainregard per la splendida Chat

Si parla tanto di Uber, meno del fatto che Google ha fatto causa a Uber per un presunto furto di progetti sull’auto che si guida da sola. Si parla tanto dei benefici del progresso tecnico, meno della circostanza che questo progresso genere effetti molto difficili da prevedere di regresso, innanzitutto nei posti di lavoro. E il grande protagonista di questi cambiamenti non è un’app, ma una tecnologia sul crinale di una svolta clamorosa: l’intelligenza artificiale. Questa settimana Crusoe presenta un paper pubblicato dalla Casa Bianca a dicembre scorso, che tenta un’analisi e una rappresentazione dei benefici e i costi economici che covano dietro questo straordinario progresso, a metà fra scienza e fantascienza quanto agli esiti, ma già ben delineato negli effetti potenziali che potrà generare nei mercati del lavoro finendo l’opera di marginalizzazione ed espulsione di quei lavoratori – i cosiddetti low skilled – che già hanno pagato un caro prezzo al processo di globalizzazione negli ultimi venti anni.

La Chat di questa settimana con @certainregard è stata lunga e appassionante, piena di informazioni, analisi e visioni informate dei prossimi mesi, con qualche suggerimento utile per la scelte economiche di tutti i giorni. La lettura consigliata e sul sondaggio congiunturale di Bankitalia sul mercato delle abitazioni, ottimo indicatore del clima che si respira dietro il mattone. Chiude il numero la solita selezione di “notizie invisibili”, quelle che trovi solo su Crusoe.

Ci rivediamo il 3 marzo.

Crusoe è una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: Mister TTT vuol dire fiducia

Proverbio del 24 febbraio Un tappo rotondo non chiude un buco quadrato

Numero del giorno: 53,2 Quota % del valore della borsa Usa sul totale mondiale

Trump taglia le tasse. Trump taglia le tasse. Trump taglia le tasse. Trump taglia le tasse. E vai coi coretti dopo che il segretario del Tesoro Steven Mnuchin ha detto di voler fare un riforma fiscale “molto significativa”, addirittura prima di agosto. E così il nostro beneamato Mister T, è diventato Mister T Taglia le Tasse, Mister TTT, un mister a tripla T, come il probabile rating del debito Usa da qui a un quinquennio. Non c’è il rating a tripla T?

Abbiate fede, almeno quante ce ne hanno i mercati, che però oggi nicchiano, ma solo perché è venerdì e hanno altro da fare.

In ogni caso non c’è da preoccuparsi più di tanto e se guardate quaggiù capite il motivo.

Le borse Usa pesano il 53% della capitalizzazione mondiale dei mercati azionari. Perciò se va bene agli Usa, va bene anche agli altri. L’Italia, ci avrete fatto caso, non è neanche censita. Se va male però…

Se Mister TTT vuol dire fiducia non vuol dire mica che siano tutte rose e fiori. Almeno per noi. Istat ci dice che la fiducia dei consumatori è in calo a febbraio e quella delle imprese pure. Poi escono pure i dati degli ordini industriali, che segnano un -0,9% a dicembre 2016 su base annua.

Per fortuna recuperano su base mensile. Ma anche questo sarà sicuramente merito di Mister TTT. Dove proprio non ce la fa, il nostro campione d’ottimismo, è far pagare il conto ai tedeschi. Prima arriva Moody’s, che rivede al rialzo la crescita tedesca per quest’anno e il prossimo, e poi il Ft. Con consueta perfidia britannica, il quotidiano nota che il rendimento del titolo pubblico tedesco a due anni ha toccato il suo record di bassezza, superando il -0,95%, per la “migliore settimana dalla crisi dell’eurozona”, questo mentre il WsJ si domanda in prima pagina on line se si possono fare soldi col collasso dell’euro.

Immagino che la Trumpsuasion mieta vittime eccellenti nei piani alti dei giornali anglosassoni e me ne compiaccio: era ora che un politico dettasse la linea ai giornali.

Il problema è che non lo capiscono.

A lunedì.

Cronicario: Il governo tedesco fa più utili di JP Morgan

Proverbio del 23 febbraio Se porti un paniere di uova, non danzare

Numero del giorno: 97,3 Quota % di ragazzi che studiano inglese a scuola nell’Ue

Lo so che non sono utili, furbacchioni. Ma se il governo tedesco fosse un’impresa, nel 2016 avrebbe fatto più profitti di JP Morgan, o quasi. Parliamo di circa 24 miliardi di attivo fiscale, ossia di differenza fra le entrate del governo e le spese. Sul Pil vale un surplus dello 0,8%, il più alto dai tempi della riunificazione. Questo in un mondo che fatica a stare sotto il mitico deficit del 3% sul Pil.

Sono fenomeni? No: sono tedeschi. E pure recidivi. Con questo sono tre anni che stanno in attivo di bilancio, crescente persino: nel 2014 il surplus era dello 0,3, poi è arrivato allo 0,7 e ora allo 0,8. Certo, aiuta il fatto che la crescita fa aumentare le entrate fiscali, sia di tasse che di contributi. E questo ha consentito che il governo ha speso più del solito – la domanda del governo ha pesato uno 0,8 punti sulla crescita del pil – e alla fine ha risparmiato più del solito.

Vabbé, torniamo alle miserie umane. Chissà perché iniziano a fischiarmi le orecchie e due minuti dopo esce l’Istat con i dati sul nostro commercio al dettaglio a dicembre: mese natalizio e fineannesco, che uno si immagina la gente far debiti per comprarsi il panettone con dentro i gioielli. E invece nisba: abbiamo consumato meno di novembre (-0,5%) e meno di dicembre 2015 (-0,2). Siamo sempre stati sparagnini a dirla tutta. Però ora così chi li sente i commercianti?

Sempre a proposito di miserie umane, gli statistici britannici hanno diffuso i dati sull’immigrazione, che così tanti brexiter ha ispirato al momento del voto per il goodbye all’Europa. Non servono parole: basta un grafico.

Tutto ‘sto spauracchio per 200 mila persone? Considerate che una buona parte va lì a studiare…

E mo’ che fanno, li cacciano? (semicit.). Davvero non li capisco gli inglesi. Abbiamo tutta una gioventù che studia praticamente solo la loro lingua per chiacchierare con loro, e questi che fanno? Ci snobbano.

Sembrava amore, ma era solo un calesse (cit.).

A domani.

Uber, i tassisti e l’auto che si guida da sola

La cronaca ci riporta di nuovo delle agitazioni dei tassisti per vicende politiche legate a Uber, la piattaforma di sharing che i conducenti delle auto pubbliche hanno eletto a nemico pubblico numero uno. Su questa vicenda le opinioni sono le più disparate e difficilmente ognuno le cambierà. Quindi può essere interessante spostare il punto di vista, magari ampliandolo un po’.

La rivoluzione di Uber, e in generale di tutta la sharing economy, deriva dal progresso tecnologico, quindi dallo sviluppo delle tecnologie di comunicazioni, delle reti e della potenza di calcolo delle macchine. Questa evoluzione è la stessa che sta producendo ricerche avanzatissime sull’intelligenza artificiale, che proprio nell’automotive vede uno dei suoi principali campi di applicazione, come accade anche nelle nuove tecnologia di trasmissioni mobili: le reti a 5G. Nell’arco di un quinquennio si stima che i device connessi a reti a 5G saranno milioni e questo incoraggerà lo sviluppo di tecnologie per auto intelligenti, ossia capaci di guidarsi da sole che già da tempo attirano l’attenzione di giganti come Google, impegnato in un progetto auto “intelligente”. Proprio in questi giorni, peraltro, si è parlato del primo trattore senza guidatore, mentre nel trasporto su ferro i sistemi driveless sono ormai molto diffusi. Il problema dei tassisti, perciò, è lo stesso che nell’arco di qualche anno avranno in generale i conducenti di diversi veicoli, non solo taxi. E non dipende da Uber, ma dallo sviluppo tecnologico, di cui Uber è solo una declinazione circostanziale.

Una interessante simulazione, contenuta in uno studio sull’intelligenza artificiale diffuso nel dicembre scorso dalla Casa Bianca stima che una quota di posti di lavoro compresa fra i 2,2 e i 3,1 milioni nel settore dei trasporti potrà essere seriamente minacciato dallo sviluppo delle tecnologie di automazione dei veicoli (automated vehicles, AVs). Questa stime, come tutte quelle di questo genere, vanno prese con le pinze, poiché non considerano i posti di lavoro che le nuove tecnologie creeranno in sostituzione più o meno parziale di quelli distrutti, e che questi cambiamenti impiegheranno anni a verificarsi. E tuttavia sarebbe poco saggio sottovalutarli. Le tecnologie AVs, piaccia o no, sono il futuro.

Questa tabella riepiloga il loro impatto sui lavoratori Usa impegnati nel settore dei trasporti censiti dalle statistiche nel 2015. Come si può osservare si parla di un settore che impiega quasi quattro milioni di persone negli Usa, che si connotano per una paga oraria inferiore ai 20 dollari. In tal senso, lo sviluppo di queste tecnologie provoca esternalità che colpiscono innanzitutto i lavoratori con i redditi più bassi, i low skilled, come vengono definiti. Costoro, se è pur vero che godono, in quanto consumatori, dei vantaggi che lo sviluppo tecnologico sta portando sul versate dei costi di molti beni e servizi, sono comunque quelli maggiormente sotto pressione sul versante dei redditi e lo saranno ancor di più in futuro. Parliamo di milioni di persone. Sarebbe poco saggio ignorarle.