Etichettato: maurizio sgroi

Cronicario: E adesso godetevi l’inflazione

Proverbio del giorno La fame non impedisce il sonno, i litigi sì

Numero del giorno: 3,1 Aumento % dei salari reali in Russia su base annua

Vi diranno che è normale. Che dipende dal petrolio e anzi la Bce nel suo ultimo Bollettino ha già fatto i conti. Ci sarà un’impennata primaverile dei prezzi a causa dello schiaffone arrivato dall’energia, ma poi la curva dei prezzi si ammoscerà già in autunno. Avremo un’inflazione normale. Sarà sicuramente vero: intanto beccatevi i broccoletti aumentati del 20% e la benzina a rischio aumento+accise. Poi si vedrà.

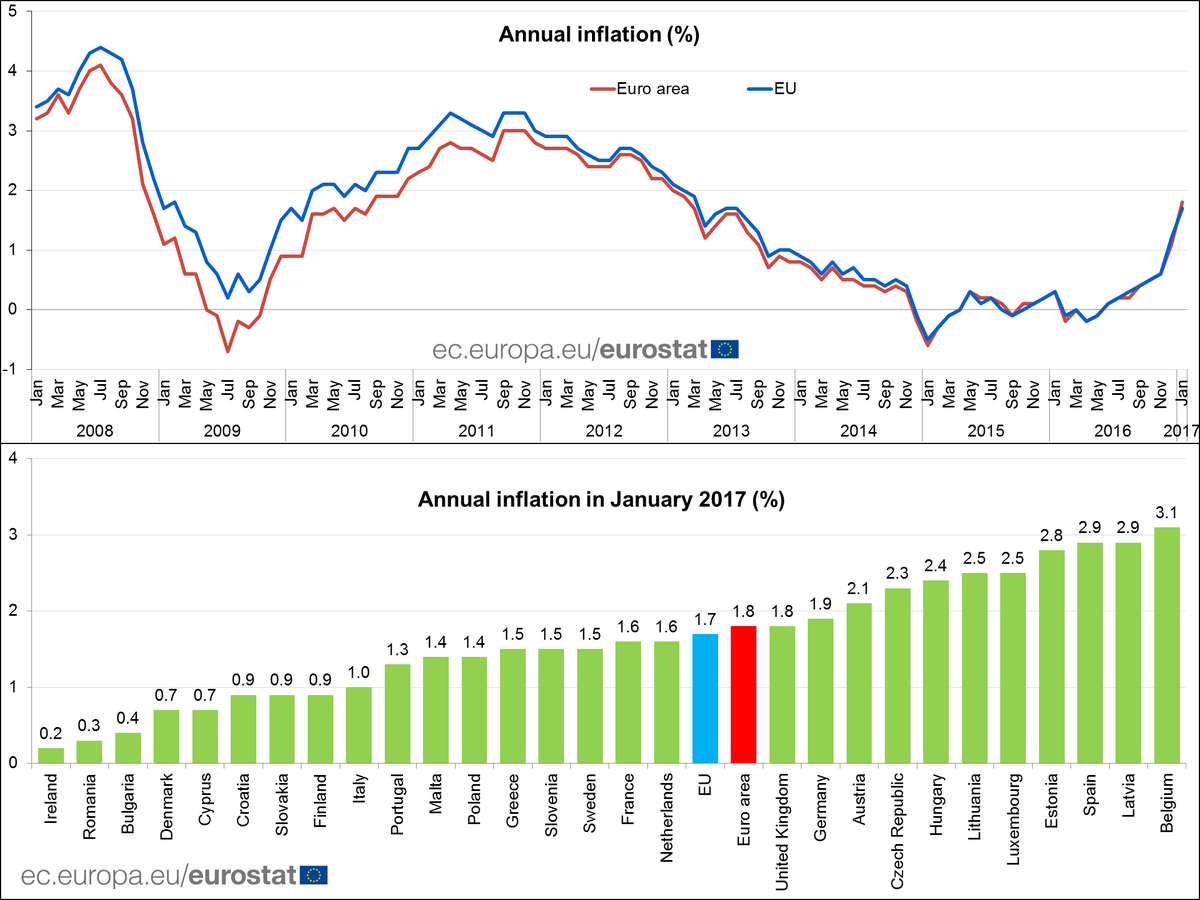

L’Istat infatti ha confermato che a gennaio 2017 i prezzi sono saliti dell’1% su base annua, in aumento rispetto alla stima dello 0,9, raddoppiando rispetto a dicembre. Poi vi diranno che c’è inflazione e inflazione: quella di fondo, quella armonizzata, quella di Pippo, Pluto e Paperino. Rimane il fatto che aumentano tutte, chi più chi meno. E questa seccatura farà sicuramente piacere a chi ha debiti, a cominciare dal governo, un po’ meno a chi ha comprato i BtP all’unovirgola di qualche tempo fa.

Ma tranquillizzatevi: non siamo solo noi. Sempre oggi Eurostat ha rilasciato la sua bella tabellina.

Vedete, noi siamo nella parte bassa. Sono i paesi dopo il rosso che adesso inizieranno ad agitarsi.

Dai diversamente europei arriva un’altra notizia che piacerà a coloro che aspirano a diventarlo: il Pil dell’UK del quarto trimestre 2016 è stato rivisto al rialzo dello 0,1%, è arrivato allo 0,7%.

Ma la notizia non è questa. La notizia è che la revisione al rialzo è conseguenza del conteggio più accurato dell’output delle industrie manifatturiere, mentre la crescita è dovuta soprattutto alla forte domanda interna dei consumatori e della produzione nei servizi. Insomma: l’UK fa l’UK, e riesce pure a farla bene. Domani chissà. La legge per l’avvio della Brexit ha già fatto il primo passaggio nella camera dei Lord. Auguri.

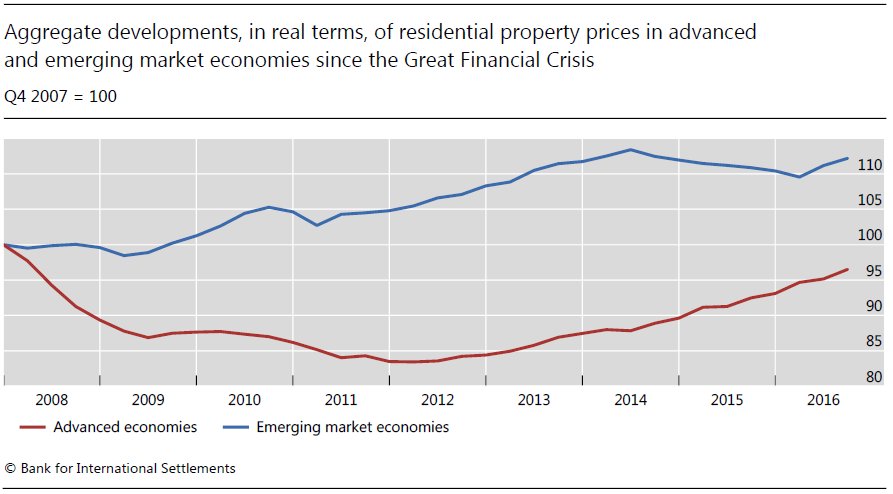

Poi, siccome questa è la settimana del mattone (non ve l’avevo detto?) vi segnalo le ultime statistiche immobiliari pubblicate dalla Bis. Ma non fatevi ingannare dal grafico.

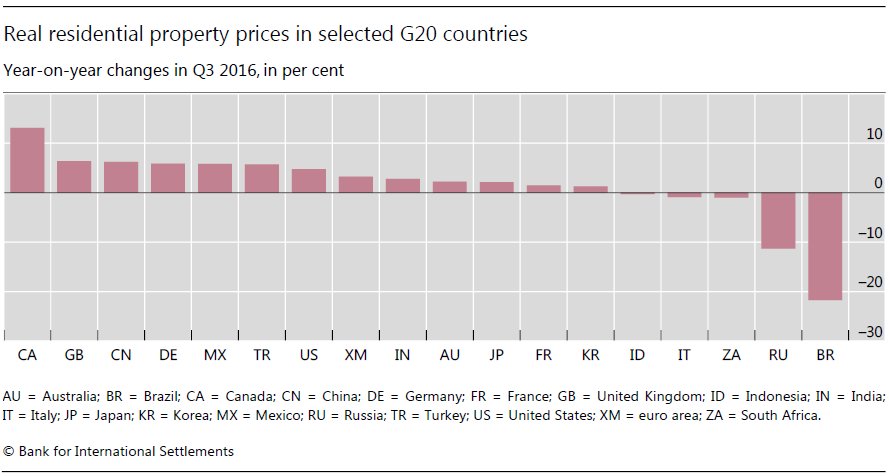

Perché a guardarlo così sembra che in fondo i prezzi siano ancora bassi. Ma poi se guardate quest’altro…

Nel terzo trimestre 2016 i prezzi in Canada sono cresciuti del 13% e in Brasile sono crollati di più del 20.

Per concludere, ricordo a tutti i poveri derelitti che si sentono orfani di qualunque cosa, che sono proprietari di una Banca, e neanche di una banchetta: di una Banca maiuscola. L’ha detto Salvatore Rossi a Floris. “Bankitalia è degli italiani, senza alcun dubbio”. Provate a chiedere un appuntamento.

A domani.

I consigli del Maître: Banche a nascita zero e il ritorno dell’oro sul Reno

Anche questa settimana siamo stati ospiti in radio con gli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

Banche a nascita zero negli Usa. Sul finire del 2013 ha suscitato un certo scalpore la notizia dell’apertura della Bank of Bird-in-Hand in un paesino Amish della Pennsylvania. E non tanto perché la banca aveva uno sportello-finestra per i cavalli o i passeggini, ma perché questa singolare banca è stata la prima a nascere negli Usa dal 2010. Secondo i dati della Federal Deposit Insurance Corporation (FDIC), l’ente governativo che garantisce fra le altre i depositi negli Usa, dal 2010 sono nate solo sette banche dal 2010. Prima della crisi la storia era ben diversa. Solo nel 2007, ad esempio, ne furono fondate 175, e fra il 1997 e il 2007 ne nacquero in media 159 all’anno.

La Fed di Richmond, che ha dedicato un approfondimento della tematica, sottolinea che il processo di graduale riduzione del numero di banche negli Usa parte da lontano e trova la sua origine nel processo di concentrazione favorito dalle leggi bancarie.

Ma rimane il fatto che è alquanto inconsueto che improvvisamente nessuno abbia più avuto voglia di aprirne di nuove, o quasi nessuno, negli ultimi sette anni. Quale può essere la ragione? La Fed ipotizza che una parte di responsabilità risieda nella regolazione, che ha fatto crescere i costi e quindi diminuito la convenienza di aprire nuovi sportelli. Gestire una banca è diventato un affare troppo complesso e scoraggiante, specie per le piccole, che poi sono la maggioranza negli Usa. Secondo una rilevazione del FDIC più del 90% delle banche Usa ha meno di 10 miliardi di asset e fra il 2000 e il 2008 il 77% delle banche di nuova costituzione ha aperto gli sportelli con meno di un miliardo di asset. E sono proprio i piccoli ad aver abbandonato il campo. E poi c’è la questione dei profitti. I tassi a zero hanno essiccato la fonte primaria di ricavo per le banche meno complesse. Ossia sempre le più piccole. Alla domanda perché non aprono più nuove banche negli Usa, perciò, è facile rispondere: non conviene più.

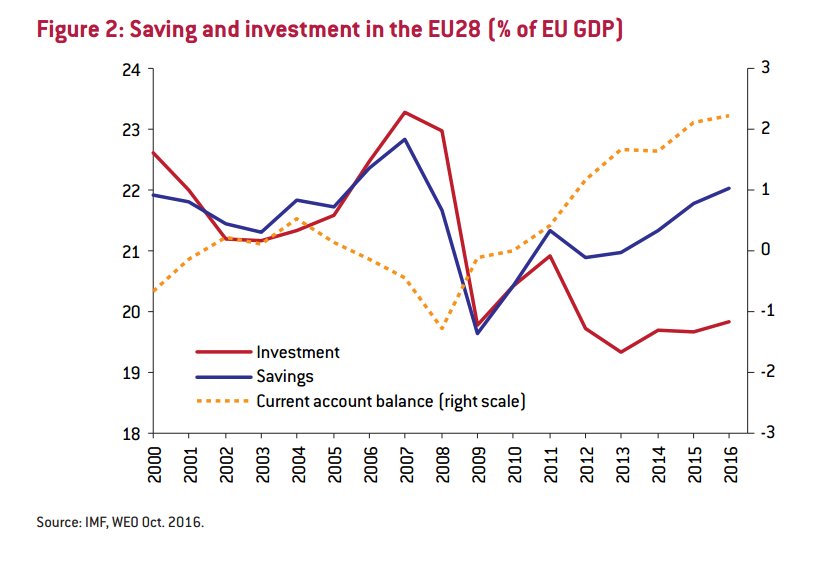

Dove vanno a finire i risparmi europei? L’Europa soffre di un notevole deficit di investimenti, che ancora non sono riusciti a recuperare in molti paesi compreso il nostro (siamo intorno al 70% di quanto non fossero) il livello pre crisi. E tuttavia, come mostra una interessante ricerca dell’Istituto Bruegel, l’Ue a 28 ha visto crescere notevolmente i risparmi dal 2009 in poi.

Questa singolarità provoca che l’Europa ha notevolmente aumentato la propria ricchezza, come si vede dal saldo di conto corrente, che registra un surplus superiore al 2% del pil europeo, senza però migliorare la sua condizione generale di benessere, visto che ci sono ancora oltre 11 milioni di disoccupati, secondo gli ultimi dati Eurostat (al netto di Belgio e Germania) e quasi quattro milioni di inattivi, rimanendo la crescita globale alquanto lenta. Rimane la domanda: cosa ne fanno dei soldi gli europei? Facile: li prestano all’estero. L’Europa infatti è diventata la prima creditrice globale.

Gli europei amano la rendita più che il lavoro. E’ storia antica. E si ripete.

Un bond lungo 100 anni. L’Ocse ha pubblicato un interessante report sull’andamento dei prestiti statali che fra le altre cose nota il notevole aumento delle emissioni di bond con durata superiore ai 30 anni. In valore queste emissioni sono triplicate dal 2006 e adesso sfiorano i 350 miliardi. Poca cosa rispetto alla montagna di obbligazioni emesse dagli stati – quest’anno si prevede che i governi prenderanno a prestito 9,5 trilioni di dollari – ma comunque segnale di una tendenza che trova la sua giustificazione nella convenienza dei gestori del debito pubblico a impegnarsi per orizzonti lunghi per sfruttare al massimo i vantaggi del tassi bassi. Considerate che circa 10 trilioni di debito pubblico viene attualmente remunerato a tassi negativi a livello globale. Ebbene alcuni paesi, Irlanda, Messico e Belgio, hanno emesso bond con scadenza a 100 anni. E non è certo strano che ci abbiano provato. Ma semmai la circostanza che qualcuno, evidentemente molto ottimista, li abbia comprati.

Il ritorno dell’oro sul Reno. La Bundesbank, banca centrale tedesca, ha completato il trasferimento previsto per il 2016 del suo stock di oro da New York, dove era stato trasferito diversi anni fa, alla sua sede di Francoforte. Si parla di 111 tonnellate di metallo giallo. Il trasferimento, condotto con discrezione e bancaria efficienza, si è concluso alla fine del 2016. Un’altra quota di oro è ancora custodita a Parigi e la banca conta di far rientrare anche questa nel corso di quest’anno, dopo che nel 2016 sono transitati 105 tonnellate da Parigi a Francoforte.

Dal 2013 la Buba ha riportato in patria 283 tonnellate di oro da Parigi e 300 da New York. Sicché al 31 dicembre del 2016 a Francoforte era già custodito il 47,9% delle riserve auree tedesche. La quota restante è suddivisa fra New York (36,6%), Londra (12,8%) e Parigi (2,7%). La Buba pianifica di lasciare all’estero, fra New York (37%) e Londra (13%) la metà delle sue riserve. La Germania possiede riserve per 3.378 tonnellate d’oro, secondo paese al mondo dopo gli Usa per consistenze. Le riserve auree pesano i due terzi del totale delle riserve estere tedesche.

Cronicario: Un mattone di dollari ci seppellirà

Proverbio del 21 febbraio Acido, dolce, amaro, pungente: tutto si deve assaggiare

Numero del giorno: 4,5 Aumento % delle spese sanitarie in Germania nel 2015

E poi arriva Fitch, che nel mezzo di una giornata funestata dalle scocciature e le domande fondamentali – che farà Emiliano? Ma il Pd c’è o ci fa? – se ne esce con un outlook sul mattone globale che sembra fatto apposta per i menagramo che girano a frotte in questo inizio di anno col 17 in mezzo.

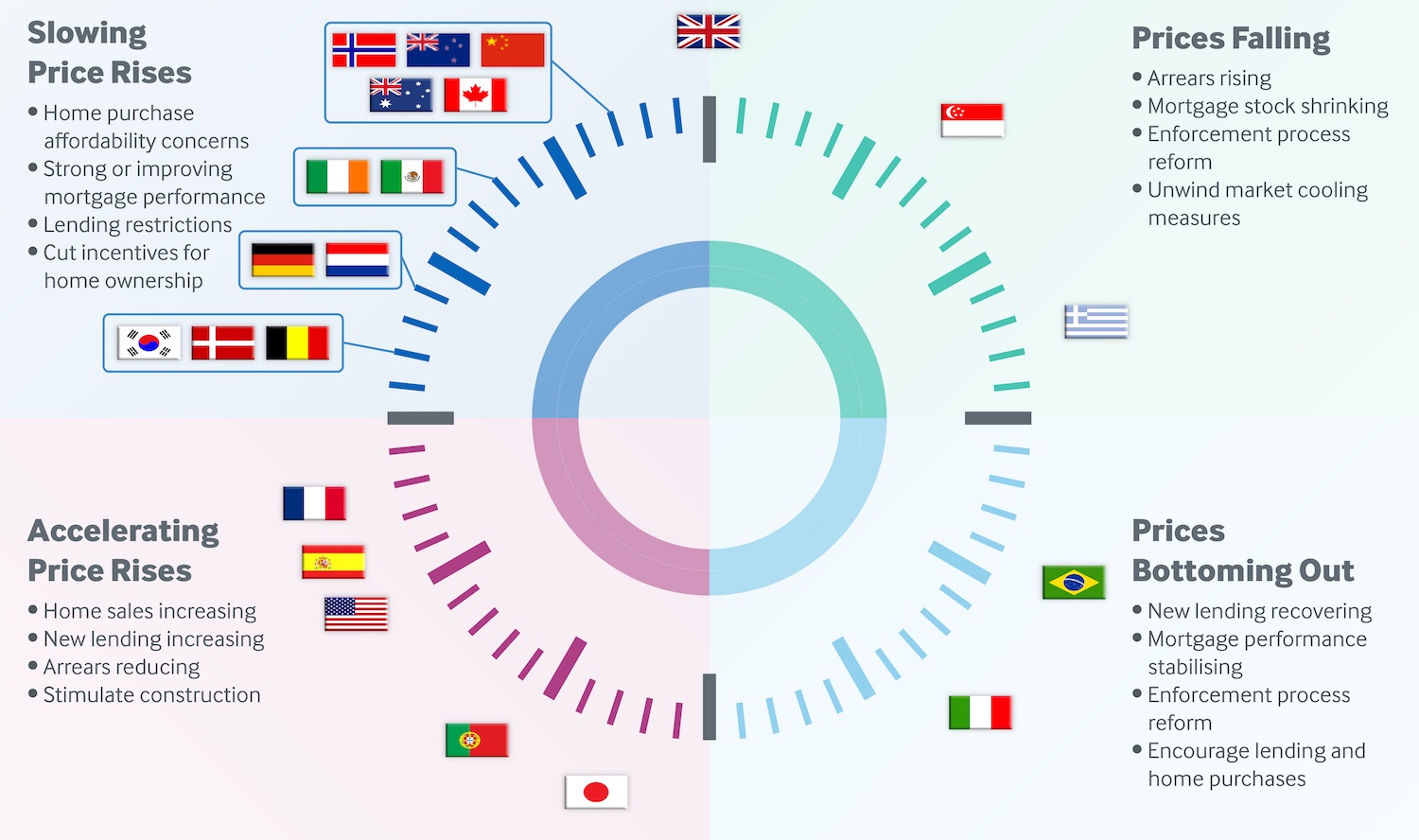

E che dice Fitch? Dice che gli sforzi dei governi per frenare le espansioni immobiliari eccessive in alcuni paesi non è che siano andati benissimo. “Gli acquisti di case in molti paesi continuano a diventare sempre più costosi, in relazione al reddito delle famiglie. Queste condizioni rimarranno in campo anche quest’anno”. I prezzi dovrebbero rallentare in Nuova Zelanda, Norvegia e Canada, dove sono cresciuti a rotta di collo, e chissà che capiterà in Cina, dove i prezzi in alcune grandi città sono cresciuti del 25% nel 2016 e la montagna di debito per mutuo è triplicata dal 2012.

Il governo è intervenuto con cinese destrezza – d’altronde controlla tutto – e adesso i prezzi dovrebbero rallentare, mentre negli Usa il tasso di inadempienza dei mutui è tornato al livello del 2006, prima quindi della grande crisi. Il ciclo è finito, insomma. Possiamo aprirne un altro.

Questa è la sintesi.

Se pensare al mattone vi appesantisce, allora guardate quest’altro grafico che ho trovato in uno speech pubblicato dalla Bis.

E poi guardate pure questo.

Notate bene: è vero che la diseguaglianza è aumentata dagli anni ’90 in poi, dopo essere diminuita parecchio dagli anni ’50, ma se allunghiamo lo sguardo, notiamo che l’indice di Gini che, lo ricordo varia da 0 (massima uguaglianza) a 100 (massimo diseguaglianza) su scala globale mostra un continuo recedere della diseguaglianza dal 1830 in poi e mostra una discontinuità notevole dal 1970. E che sarà mai?

Ve lo dico un’altra volta. Adesso voglio chiudere in bellezza.

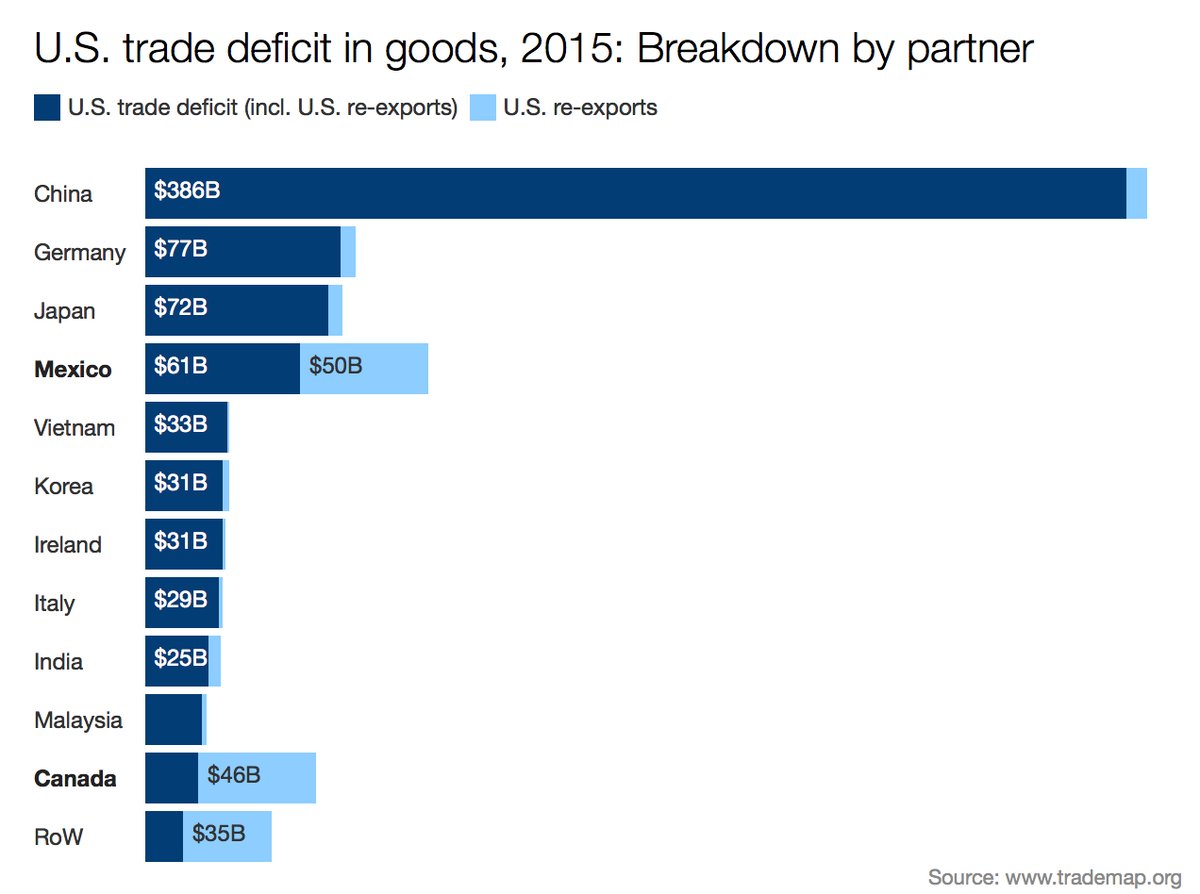

Quelli in blu scuro sono i deficit bilaterali degli Usa con i paesi indicati. Quelli in azzurro chiaro sono le ri-esportazioni di merci che gli Usa vendono ai paesi verso i quali hanno deficit. Adesso gira voce che Mister T stia pensando di cambiare le regole di calcolo dei deficit commerciali, per cui le ri-esportazioni non verranno più contate in sottrazione del deficit. In pratica, se così fosse, il Messico non avrebbe un surplus di 61 miliardi ma di 61 più 50, quindi 111. Capite perché gli americani vincono sempre? Bombe? Macché: lanciano mattoni gonfi di dollari a chi sta loro sulle balle. A volte mattoni puri e semplici. E poi ridono.

A domani.

Cronicario: E a metà giornata l’Europa si spegne

Proverbio del 20 febbraio Non è la mano che dona, ma il cuore

Numero del giorno: 14 Aumento % uso carte di credito in Irlanda al 12/16

Mi devo sbrigare a scrivere il Cronicario perché ho scoperto grazie ai buoni uffici di Eurostat che l’Europa a malapena ha energia per arrivare a metà giornata, e l’Italia ancora meno. Si e no arriviamo al caffé della colazione.

Addirittura viene fuori che la dipendenza energetica nel 2015, anno a cui si riferiscono i dati, è peggiore di quelle che c’era nel 1990. Dal che deduco che tutta la favoletta delle rinnovabili, dell’efficienza o addirittura dell’autosufficienza energetica, è stata talmente ben scritta che non c’ha creduto nessuno. Oggi più che mai dipendiamo dagli arabi e dai russi, altroché. Anzi: c’è stata pure un’evoluzione: ora dipendiamo anche dagli Usa, almeno per il petrolio.

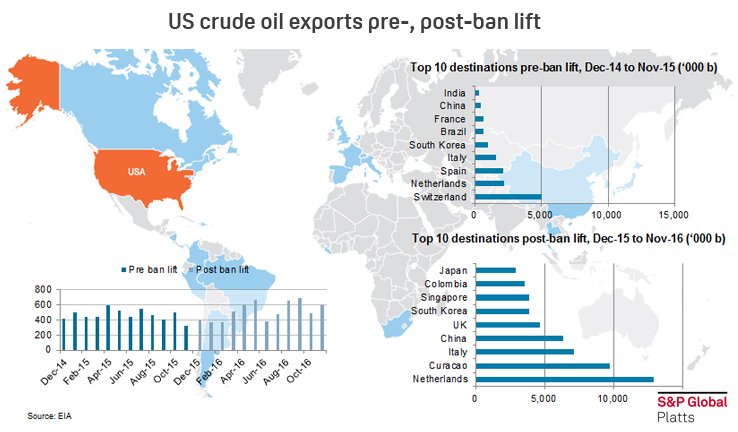

Questa bella tabella che ho trovato su Platts misura come sia cambiata la vocazione degli Usa dopo la rimozione del divieto di esportare petrolio dal dicembre 2015. Ebbene, noi italiani siamo diventati il terzo mercato di esportazione del petrolio americano dopo l’Olanda e Curacao. Ne assorbiamo persino più della Cina. La cosa scoraggiante è che questa situazione si verifica a fronte di un consumo in calo dell’11% dal suo picco, nel 2006.

Capite bene perché questo problema sia diventato l’argomento principale del nostro dibattito politico in questi giorni convulsi. Siamo un paese in costante deficit energetico, con quello che significa oggi, ma per fortuna abbiamo una classe dirigente che conosce le sfide del nostro tempo ed è all’altezza: mica si perde in chiacchiere inutili sugli equilibri interni nel partito di maggioranza relativa.

Perciò, siccome sto scrivendo soprattutto grazie al petrolio arabo-russo-americano e stasera eviterò di congelare grazie al gas di Putin, a loro rivolgo il sentito ringraziamento che avrei voluto rivolgere ai miei governanti, che invece spenderanno una ventina di miliardi l’anno delle nostre tasse per pagare emiri e compagnie cantanti.

Mi consola che non siamo soli in questa valle di lacrime. Prendete la Germania. I prezzi alla produzione a gennaio 2017 sono schizzati del 2,4% rispetto al gennaio 2016. E indovinate da cosa dipende…Vi do un’indizio: i prezzi dei prodotti petroliferi sono aumentati del 19,7%.

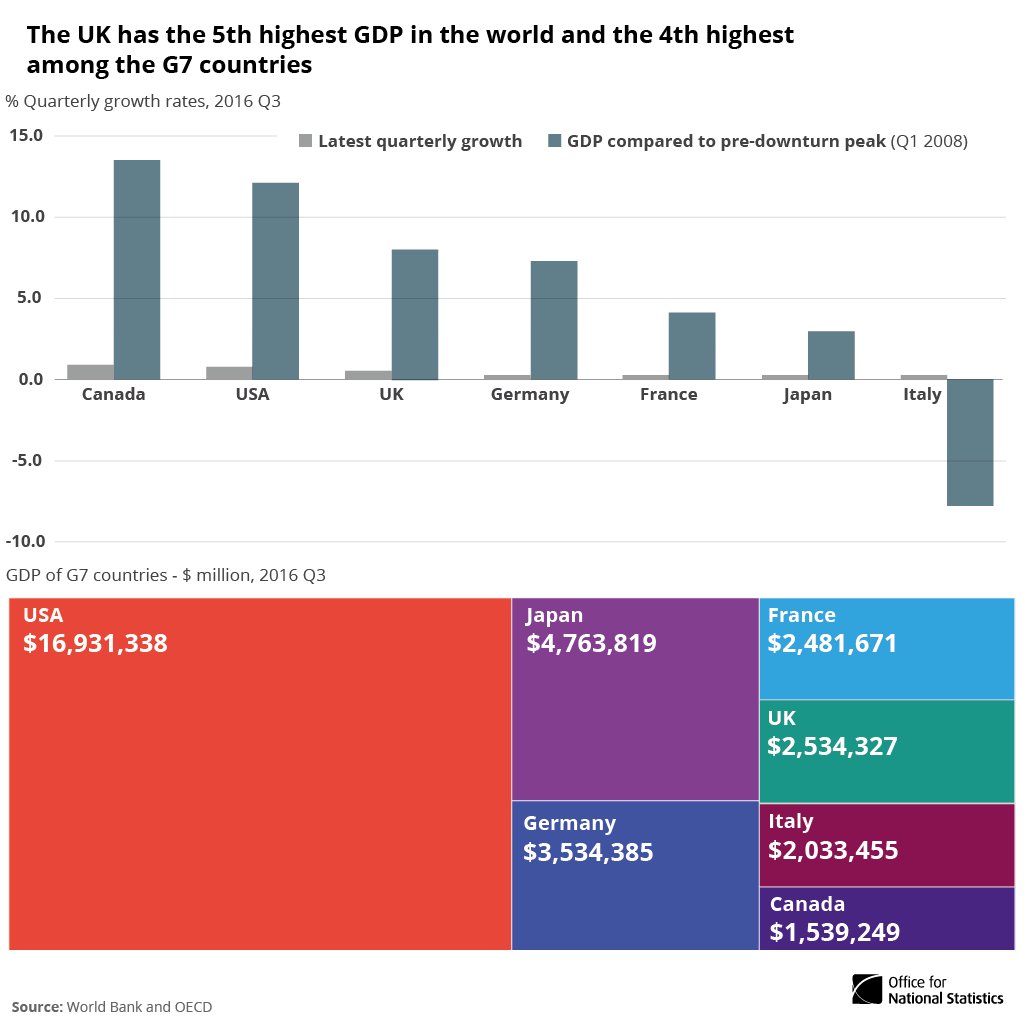

Faccio un salto in Uk perché l’istituto di statistica ha avutola cortesia di pubblicare un grafico che dice tutto quello che c’è da sapere sul mondo dopo il 2008.

La cosa incredibile è che, malgrado noi, siamo ancora una grande economia. Ma fa un certo effetto vedere l’UK che si infligge la complicazione di Brexit dopo aver superato così brillantemente la peggiore crisi dell’ultimo mezzo secolo. Questa curva descrive l’andamento del pil inglese dal 2009, punto di minimo, al 2015.

Era abbastanza per uscire dall’Ue? Evidentemente si.

A domani.

La lenta estinzione dei negozianti

Il profondo sommovimento economico e politico reso possibile dalle tecnologie digitali si potrebbe rappresentare con una sola parola: disintermediazione, ossia eliminazione dei corpi intermedi che separano un bene o un servizio da chi vuole fruirne. Qualche esempio aiuterà a comprendere. Fra la fonte di un’informazione e chi fruisce dell’informazione ci sta di solito un corpo intermedio, ad esempio un giornale. Fra la sovranità politica e l’esercizio di questa sovranità ce ne sta un altro, ad esempio un politico eletto o un’istituzione. Fra chi produce un frullatore e chi lo compra ce ne sta un altro ancora, ad esempio un negozio.

Questa organizzazione dura da secoli e ancora è quella che va per la maggiore. Con la differenza che oggi viene questionata sempre più fermamente, e non solo da cittadini delusi dalla politica che pensano di poter votare le leggi on line. Ma anche dagli smanettoni che creano monete virtuali e sistemi di pagamento come Bitcoin per disintermediare le transazioni monetarie e liberarsi delle banche. E ancora di più dai produttori, che hanno scoperto di poter tagliare drasticamente la catena di distribuzione, e quindi riportare profitti su di sé, consentendo al tempo stesso di far risparmiare anche il consumatore. In sostanza produttori e consumatori si dividono le spoglie del povero commerciante, ossia il soggetto che mediava fra il bene e il consumatore, che ormai sta gradualmente scomparendo. Nell’epoca di internet non serve una persona che compri per rivendere. Bastano un computer e uno spedizioniere e una struttura che gestisca il back office delle transazioni on line.

Questa tendenza la sua può osservare guardando una tabella che ho trovato su uno studio recente di Credit Suisse.

Il resto dell’articolo è disponibile su Crusoe. Per leggerlo è necessario abbonarsi. Tutte le informazioni le trovi qui.

Il nuovo numero di Crusoe: L’estinzione dei negozianti. Grazie a @liukzilla per la splendida Chat

Si chiama disintermediazione ed è il processo, frutto dell’evoluzione tecnologica, che sta cambiando sostanzialmente non solo il paradigma economico, ma anche quello sociale e politico. Le persone non vogliono più corpi intermedi fra sé e il proprio bisogno. Mi serve un passaggio? Uso una app che me ne trova uno non chiamo un tassista. Voglio informarmi? Vado a leggere la fonte, non compro un giornale. Mi serve un libro? Lo compro su Amazon, non mi serve un libraio.

Questa settimana su Crusoe osserviamo come la disintermediazione stia gradualmente facendo scomparire la vecchia professione del negoziante, ormai sostituito da un computer e uno spedizioniere. Nei prossimi numeri faremo altre ricognizioni, ma prima ancora bisogna comprendere che questa evoluzione è intrinseca nella nuova globalizzazione rappresentata dall’economia digitale, e poi che i corpi intermedi – e lo stiamo vedendo con la protesta dei tassisti – non si estingueranno senza combattere.

Questa settimana troverai anche una bellissima Chat con @liukzilla, che è un vero viaggio nella contemporaneità economica. Abbiamo chiacchierato amabilmente a lungo, quindi te la puoi godere poco alla volta. Alla fine avrai molto più chiaro di prima quello che sta succedendo intorno a noi, e speriamo ti aiuti a fare le scelte giuste ogni giorno.

La lettura della settimana è dedicata al rapporto Ocse sull’Italia, presentato pochi giorni fa a Roma. Viene fuori un paese complicato, con qualche progresso e tante cose da sistemare. Leggerlo aiuta a sapere e a capire. Infine, le nostre notizie invisibili, quelle che leggi solo su Crusoe.

Buona lettura. Ci rivediamo il 24 febbraio.

Crusoe è una newsletter che si può leggere solo abbonandosi. Tutte le informazioni le trovi qui.

Cronicario: Gli italiani tornano a emigrare. Stavolta coi soldi

Proverbio del 17 febbraio Chi è triste non si diverte neanche ubriaco

Numero del giorno: 200 Miliardi investiti all’estero dalla Cina nel 2016

Non mi dite che non lo sapevate perché lo sanno tutti: basta guardarsi intorno: gli italiani sono tornati ad emigrare. Prima del 2007 erano un 60 mila l’anno, quelli che espatriavano in cerca di fortuna. Nel 2014 sono arrivati a sfiorare i 160 mila, secondo gli ultimi dati Ocse.

Il grosso va in Germania, come ai tempi del magliari, perché com’è noto l’italiano ama la tradizione, il freddo secco e la birra. E poi in Germania si rischia persino di viverci bene, guarda un po’. Un sacco vanno a Londra, molti in Svizzera, la Spagna regge ancora botta con la Francia, mentre Usa, Canada, Australia e Nuova Zelanda sono ancora poco gettonate. Lì aiuta essere biondi con gli occhi chiari. Sia come sia, “l’emigrazione di cittadini italiani è più che raddoppiata dal 2010 e il 2014”, nota l’Ocse. E così finalmente vi spiegate perché quel tale che abitava vicino casa vostra è sparito.

Prima che iniziate a versare lacrime ricordando il trisavolo sbarcato a Ellis Island, vorrei farvi notare che siamo nel XXI secolo e che nel frattempo il mondo è cambiato. E siccome vi so diffidenti, vi faccio vedere un altro modo per emigrare, che nel frattempo siamo diventati abilissimi a sperimentare.

Ve la faccio semplice prima che vi viene il mal di testa. Quelli verde scuro sono i soldi che, secondo i dati di Bankitalia, abbiamo fatto emigrare di recente e non sono bruscolini: parliamo di centinaia di miliardi. Una volta si emigrava con la valigia di cartone. Ora si fanno emigrare cartonate di liquidi. Lasciamo che si ambientino, e poi magari li raggiungiamo là.

Siamo migranti di seconda generazione. Addirittura di terza. Per questo ci piacciono così poco gli ultimi arrivati. Specie quando arrivano qua. E se adesso mi dite che ci sono un sacco di poveri disgraziati fra i nostri migranti scoprite l’acqua calda. La notizia – udite udite – è che ci sono anche un sacco di trilaureati poliglotti col borsellino capiente abbastanza da potersi permettere di aspettare prima di finire a lavar piatti per pagarsi la cena. Prima esportavamo solo miseria. Oggi un bel po’ di ricchezza, non solo finanziaria.

Ma qui mi taccio perché il Cronicario aborre il tono serio, specie di venerdì pomeriggio quando si pensa ad altro, e giustamente. Ma prima ancora di abbandonarmi alla mia attività preferita

vorrei offrivi un paio di spunti da week end, ottimi per le discussioni da fuori a cena dopo il quarto shottino. Della serie come eravamo e come siamo:

con le famiglie mononucleari diventate maggioranza relativa, e il debito pubblico che esplode biforcandosi dal Pil dal 2007 in poi.

Il 2007 non è solo l’anno che sono ripartite le emigrazioni, ma anche quello in cui le famiglie mononucleari iniziano a superare quelle con due componenti. Cosa c’entra l’esplosione del debito con quella delle famiglie?

Ottima domanda. Datevi una risposta.

A lunedì.

Cartolina: Il bond del secolo

Viviamo tempi straordinari. E’ un’epoca che, malgrado si dica il contrario, nasconde profonde sacche di fiducia fra le pieghe dello sconforto. E dentro queste sacche ci sono ricchezze altrettanto celate dalla vulgata pauperistica, che piace tanto ai politici che campano sul piagnisteo e alle coscienze pelose degli osservatori, che discorrono d’ineguaglianza dall’alto di invidiabili provvidenze. Soprattutto è un’epoca che incoraggia l’iperbole, somigliando in ciò al vivere economico di due secoli fa, quando le famiglie borghesi compravano titoli perpetui al 5% e così assicuravano rendite per sé e gli eredi, che mai avrebbero pensato questionate da rivolgimenti politici o guerre. Che invece arrivarono e distrussero ogni cosa. Oggi come ieri, e ce lo dice l’Ocse, la rendita (quasi) perpetua torna sul tavolo dei ragionieri dei governi, i gestori del debito pubblico, sotto forma di bond che arrivano a scadere fra cent’anni. La perfetta rappresentazione del secolo economico basato sul debito, che segna quest’epoca felice e insieme triste per il troppo benessere di alcuni a danno di altri. Il bond del secolo è stato emesso da Irlanda, Messico e Belgio. Altri governi si sono fermati a 70 anni, molti, compreso il nostro, a 50, tutti almeno a 30. In generale, il volume delle emissioni di bond oltre i 30 anni è triplicato dal 2006. E’ chiaro che ai governi, ai tassi minimi di oggi, conviene indebitarsi per periodi lunghissimi. Ma il vero eroe è chi lo compra un bond a 100 anni, poiché dimostra una fiducia commovente nel futuro. Dovremmo essergliene grati.

Cosa ci insegna il tormento infinito della Grecia

Riavvolgendo il nastro della cronaca, d’improvviso il dibattito fra Ue e Fmi ci riporta all’estate del 2015, quando i prestiti in scadenza che la Grecia avrebbe dovuto in qualche modo onorare a pena di default, infiammarono di chiacchiere vacue e manifestazioni di piazza le nostre giornate di allora, mentre i narratori del mainstream raffiguravano la solita storiella della Grecia buona contro i creditori cattivi – ovviamente tedeschi – e il Fmi, che pure qualche zampino ci ha messo in tutta la faccenda, a far da Grande Mediatore in un partita dove non vince nessuno, e tantomeno i greci. Quell’estate finì con il fondo Esm che accordava un finanziamento da 86 miliardi alla Grecia (l’89% del pil) in cambio del quale il governo avrebbe dovuto fare alcune cose.

Quasi due anni dopo, rieccoci, in un anno funestato da elezioni di sostanza come quelle francesi e quelle tedesche, e di nuovo prestiti in scadenza, che proprio come due anni fa, matureranno d’estate come ciliegie tardive, ma assai meno dolci. Sarebbe bene perciò arrivare bene informati a questo appuntamento, che segnerà l’ennesimo tentativo di palingenesi dell’eurozona, probabilmente esaurendosi nella solita proroga accompagnata da ulteriore prestito e magari un sostanzioso haircut. Specie dopo che il Fmi, nel suo ultimo staff report l’ha messo pure per iscritto che il debito greco è insostenibile e che servono sforzi da parte dei partner europei, giudicati già assai generosi, per permettere ai greci di andare avanti. Siamo stati facili profeti quando scrivemmo, proprio agli albori di questo blog, che la stagione all’inferno dei greci sarebbe durata almeno una generazione. Il che implica che quest’inferno dovremo patirlo anche noi, italiani ed eurodotati, visto che con i greci condividiamo una moneta che è anche un destino. Nel frattempo l’unico limite è la fantasia. Si legge di tutto sui giornali, persino di possibili defezioni della Grecia dell’euro per adottare il dollaro, a significare del clima che circonda tutta la vicenda e delle ricadute politiche che porta con sé.

Arrivare bene informati, quindi, è un presupposto necessario, che magari aiuta pure ad imparare qualche lezione da questa tormentata vicenda. Ed è bene cominciare col sostanziare in cifre ciò che è successo in Grecia negli ultimi cinque anni. Attingo da documento del Fmi, che riepiloga in questa tabella i principali indicatori macroeconomici. Come si vede, il paese è tornato alla crescita, seppure ancora debole (siamo al livello del 2014), e la disoccupazione è scesa dal 26,5% del 2014 al 23,2 stimato per l’anno scorso che dovrebbe diventare il 21,3 quest’anno. Come aggiornamento giova ricordare che l’ultimo trimestre del 2016 si è concluso con un calo del prodotto, il che non è sicuramente un buon auspicio. E’ interessante notare che gli incassi fiscali, arrivati al 48% del Pil nel 2013 dal 44,1 del 2011 si stima abbiano raggiunto il picco l’anno scorso arrivando al 49,3%, pure se è giusto ricordare che questo dato va letto tendendo a mente che fra il 2011 e il 2013 il pil greco è diminuito parecchio e questo in qualche modo influenza il peso relativo delle entrate sul prodotto.

La stessa considerazione vale per le uscite, che dal 54,4% del pil del 2011, dovrebbero arrivare al 47,4% quest’anno, dopo essere aumentate lievemente dal 47,8 al 49,3 fra il 2015 (data di concessione dell’ultimo prestito) al 2016. La correzione fiscale comunque è stata notevole, se si considera che il deficit/pil era negativo per oltre il 10% nel 2011 e dal 2015 è sceso sotto il 3%. In compenso il debito pubblico sta intorno al 180%, assai lontano dagli obiettivi. Da qui la preoccupazione del Fmi. Sul versante della bilancia dei pagamenti, il saldo di conto corrente viaggia da un triennio intorno allo zero, dal deficit del 10% del Pil del 2011, quindi la correzione è stata profonda anche qui, ma il debito estero rimane elevato: l’anno scorso si stima sia arrivato al 245% del pil dal 188% del 2011. E questa è una lezione che è bene ricordare: i debiti è facile farli, ma è assai difficile liberarsene.

Forse molti l’hanno dimenticato, ma la Grecia vive ancora notevoli restrizioni monetarie. “I controlli di capitale vanno eliminati nel più breve tempo possibile – esorta il Fmi – prudentemente, preservando la stabilità finanziaria”. E questo ci suggerisce la seconda lezione. E’ molto facile essere costretti ad adottare i controlli sui capitali – ricordate l’Islanda? – ma toglierli è molto difficile, specie quando sei un paese che vive grazie al credito estero e hai una montagna di debiti.

La terza lezione ce la ricorda il ritornello delle riforme strutturali, che ormai non risparmia nessuno e tantomeno la Grecia, ancora alle prese con gravi inadeguatezze che il Fmi sottolinea con fermezza, a conferma del fatto che la carota dello sconto sul debito va sempre accompagnata dal bastone delle riforme necessarie per continuare ad avere credito. Questa lezione è la più dura da digerire, perché se è facile dire che bisogna fare le riforme, è assai difficile compierle sul serio, specie quando insistono su consuetudini antiche e difficili da modificare.

La quarta lezione è che un paese in crisi è un pozzo senza fondo. “Eccezionali finanziamenti ufficiali pari a circa 260 miliardi (147 per cento del PIL) hanno contribuito a sostenere l’adeguamento e mantenere la Grecia nella zona euro.

Tuttavia, la Grecia non è riuscita a tornare a una crescita sostenibile, avendo subito una contrazione di oltre il 25% del Pil dal 2008, e di oltre il 60% degli investimenti, con la disoccupazione al livello più alto nella zona euro”.

La quinta lezione è che per quanti sacrifici si possa imporre a un paese, arriva un momento in cui non ce la si fa più, perché non si ha voglia o è troppo difficile. “Le riforme hanno perso slancio – nota il Fmi – in parte riflettendo la fatica associata col costo sociale degli aggiustamenti”. Il Fmi si rende conto che a furia di tirare una coperta corta quella si strappa, ma non può esimersi dal notare “l’incapacità del sistema politico di mantenere il supporto popolare per lo sforzo di riforme necessario, a fronte di un tessuto sociale e politico sempre più sfilacciato e della percezione che i costi di aggiustamento siano stati inegualmente suddivisi a sfavore di alcuni gruppi (ad esempio salariati), mentre altri sono stati protetti”. E questo è il corollario della quinta lezione: un paese in crisi di debito diventa litigioso, ossia tutto il contrario di ciò che serve per superare una crisi.

La sesta lezione è che tutta questa fatica rischia di essere inutile. “L’economia rimane fondamentalmente non competitiva”, scrive il Fmi, e questo malgrado “l’impegno profuso nel programma di aggiustamento”. L’export di beni e servizi, considerato nel periodo 2008-15 rimane ancora negativo, mentre in Irlanda l’export cresceva del 100% e in Spagna e Portogallo intorno al 30-40%. La settima lezione è che fare tagli non basta, se si sbaglia a farli. La Grecia sta in questa situazione a fronte di un aggiustamento fiscale strutturale del 16% del Pil. Chiedersi cosa non abbia funzionato, perciò, dovrebbe essere una sana prassi di gestione della cosa pubblica. Il Fmi ci offre qualche suggerimento. Circa un quarto di questi tagli è stato indirizzato a ridurre i salari del settore pubblico e le pensioni, mentre il resto è stato dedicato a tagli di spesa discrezionali. Senonché “i salari sono diminuiti, ma il problema è migrato sulle pensioni a causa dei pensionamenti anticipati, che hanno condotto una aumento della spesa previdenziale fra il 2010 e il 2015”. Col risultato che il sistema pensionistico “rimane altamente squilibrato con un deficit di quattro volte quello dell’euro-area” e poi che il peso fiscale è inegualmente distribuito: “Più della metà dei lavoratori dipendenti sono esentati dal pagamento di imposte personali, a fronte dell’8% della media euro”.

E questo ci porta all’ottava lezione. Il bilancio dello stato è una cosa seria e bisogna utilizzarlo con giudizio. In Grecia “la struttura corrente della finanze pubbliche è fondamentalmente inefficiente, ingiusta e socialmente insostenibile”. Tanta spesa pubblica non è una panacea, al contrario: può essere l’origine del problema se questa spesa, a causa di una sua cattiva configurazione, incoraggia la divisione sociale e l’instabilità, in un paese che ne avrebbe un gran bisogno. Basta fare l’esempio delle banche: “Nonostante tre round di ricapitalizzazione – osserva il Fondo – e il massiccio supporto di liquidità da parte della Bce, la fiducia nel sistema bancario non è ancora tornata e i controlli di capitale sono ancora vigenti”. Le sofferenze (NPLs) sono quasi al 45% dei prestiti totali, quattro volte quelle del 2010, e il sistema finanziario è fragile. Le banche hanno perso il 27% dei loro depositi nella prima metà del 2015, quando si iniziò a discutere dei problemi del paese. Adesso i flussi sono stabili, grazie anche ai controlli sui capitali. Ma il settore privato è ancora profondamente danneggiato e questo si deduce dall’aumento del debito e dal crollo degli investimenti.

Nessuno può sapere come e quando la crisi greca terminerà e come questo tormento che dura anni impatterà sull’eurozona. Soprattutto, aldilà dei vari tecnicismi, nessuno sa veramente come uscirne. E questa è l’ultima lezione. La più triste.

I consigli del Maître: L’import tedesco e i bamboccioni UK

Anche questa settimana siamo andati in radio a parlare con gli amici di SpazioEconomia. Ecco cosa gli abbiamo raccontato.

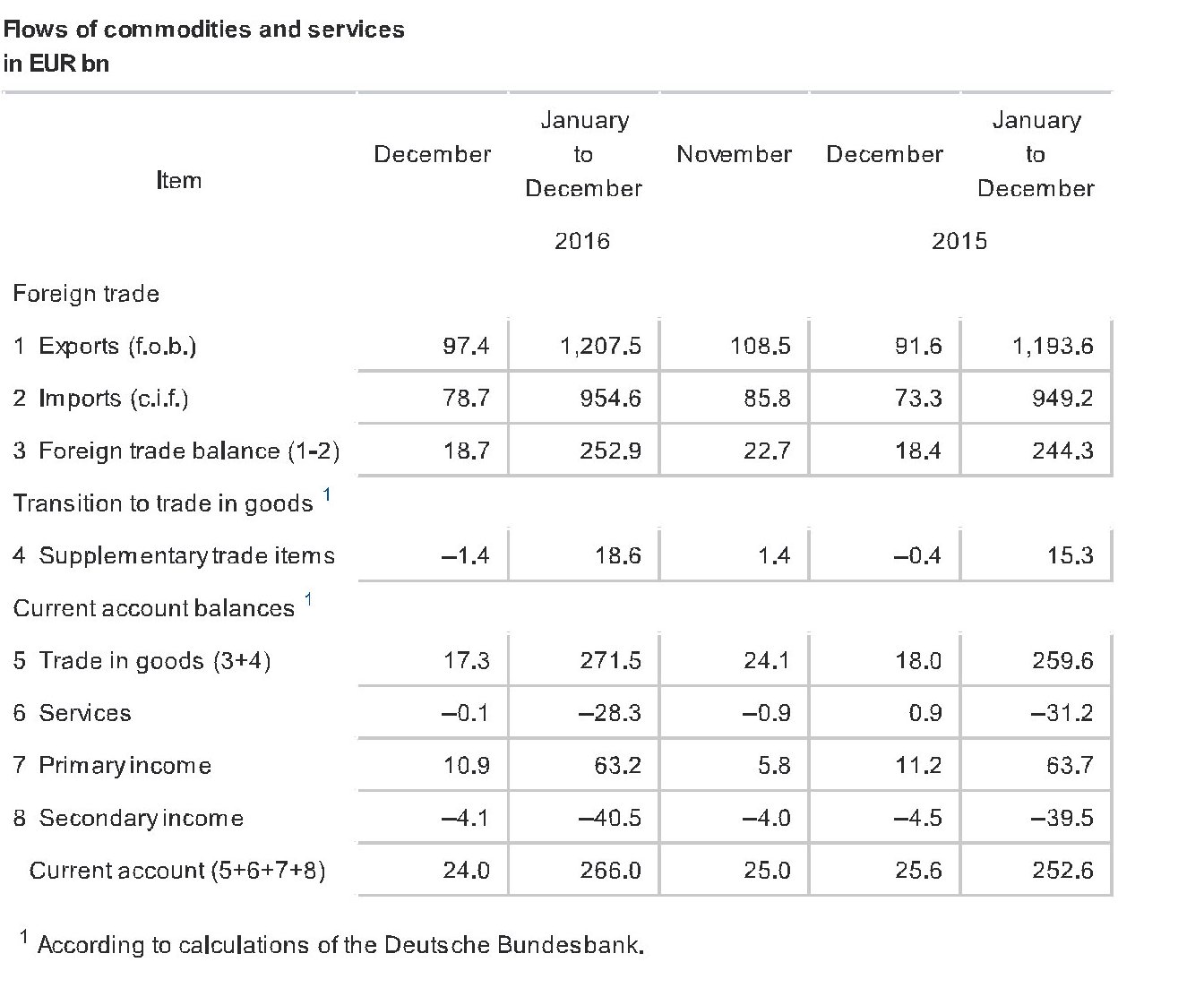

Le importazioni tedesche. L’istituto di statistica tedesco ha rilasciato gli ultimi dati del commercio della Germania, evidenziando il record storico dell’attivo commerciale del paese, arrivato a oltre 250 miliardi di dollari nel 2016. Tutti i giornali hanno osservato che mai la Germania aveva avuto un attivo così elevato. Ma questa suggestione ne nasconde un’altra che invece è bene conoscere per farsi un’idea più precisa del perché la buona salute del commercio tedesco riguardi tutti noi. Il fatto è semplice e si può osservare non guardando solo il saldo ma tutti i flussi commerciali della Germania.

Accanto ai 1.207 miliardi di merci vendute all’estero dalla Germania, ci sono 954 miliardi di merci estere comprate dalla Germania. Ciò significa che molti paesi hanno goduto degli effetti positivi della domanda tedesca sulla loro economia. Per la cronaca è interessante ricordare che l’Italia, che pure ha un deficit bilaterale nei confronti della Germania, nel 2015 vi ha esportato merci per oltre 51 miliardi. Quindi i tanti che lamentano gli eccessi commerciali della Germania, e in cuor loro si augurano che finiscano, dovrebbero ricordare che ciò rischia di far pagare un conto assai salato anche a noi. Ci piaccia o no.

I love shopping, on line. Economia digitale non vuol dire solo reti, terminali e dati. Significa anche comprendere il mutamento di consuetudini secolari e l’evolversi della tecnologia che sta delineando la nuova globalizzazione digitale del XXI secolo. Una di queste pratiche è sicuramente quella degli acquisti on line, che potremmo considerare come l’evoluzione digitale dei vecchi acquisti analogici per corrispondenza. I più grandicelli ricorderanno il vecchio catalogo Postal market, o i vecchi club del libro, che peraltro ancora ci sono. Una recente ricerca di Eurostat ha calcolato che l’84% dei residenti nell’UE di età compresa fra i 16 e i 74 anni ha usato internet nel 2016 e due terzi, pari al 66% ha effettuato ordini on line di beni o servizi. Nel 2007 questi utenti non superavano il 50%.

Noi italiani siamo un po’ fanalino di coda, con poco più del 40%, ma siamo cresciuti dal 2012, quando si era sotto il 30. Rimane il fatto che comprare on line non significa solo fare ordini per corrispondenza con un click. Significa pure che invece del vecchio Postal market ora andiamo, ad esempio, su Amazon, che, oltre a venderci prodotti di qualunque genere, produce film, possiede giornali e ha pure una sua moneta per le transazioni interne. Roba che Postal market neanche si immaginava. E questo è il vero punto saliente dell’economia digitale.

Energia col vento in poppa. L’Agenzia internazionale dell’energia, l’IEA, ha diffuso uno studio secondo il quale la crescita delle energie rinnovabili sarà molto più rapida di quanto stimato fino ad oggi, arrivando a ipotizzare che per i prossimi cinque anni verranno installate 60 turbine alimentate a vento al giorno in diversi paesi del mondo. Parliamo di circa 110 mila impianti, quindi. Globalmente la crescita di energia da fonti rinnovabili dovrebbe crescere del 13% da qui al 2021 per lo più in seguito alle politiche che l’Agenzia si aspetta vengano attivate negli Usa, in Cina, India e Messico. Nello stesso periodo ci si attende che i costi per i pannelli solari diminuiscano di un 15%. Anche qui perciò, come abbiamo visto a proposito della diffusione delle auto elettriche la settimana scorsa, a far la differenza nella produzione e nella diffusione di queste fonti rinnovabili sarà il costo-opportunità.

Interessante ricordare che il grande sviluppo dell’energia solare ed eolica ha consentito che oggi le rinnovabili rappresentino più della metà della nuova capacità energetica nel mondo, raggiungendo nel 2015 il record dei 153 gigawatt, il 15% in più rispetto all’anno precedente. Sempre nel 2015 sono stati installati quasi mezzo milione di pannelli solari al giorno. In Cina, che pesa circa il 40% dell’aumento globale delle fonti rinnovabili globali, nel corso del 2015 sono state installate due turbine a vento ogni ora per tutto l’anno.

Bamboccioni britannici. Di solito sono gli italiani a passare per bamboccioni sempre legati al cordone ombelicale di mammà. Ma la realtà è sempre un filo più intricata di quanto non possa raccontare un titolo di giornale e dovremmo abituarci a guardare in profondità per capire bene le correnti del presente. Uno stimolo in tal senso ce lo offre un recente studio diffuso dall’Ons, istituto di statistica britannico, che mostra come la quota di giovani adulti, quindi da 20 ai 34 anni, che vive con i genitori in UK ormai sfiori il 25%. In sostanza, uno su quattro sta a casa con i suoi. Poco male, viene da dire, se non fosse che nel 1996 erano uno su cinque. In sostanza in un ventennio i 2,7 milioni di bamboccioni britannici sono diventati 3,3 milioni.

Cosa è successo nel frattempo? Notate che il livello del 1996 era all’incirca lo stesso del 2008. L’evoluzione avviene da quel momento in poi e conosce il suo picco dal 2010-11. Curiosamente in quegli anni è cominciata la crescita del mercato immobiliare e tale sviluppo si è associato a un altro: il numero dei giovani proprietari di casa (25-29 anni) è passato dal 55% del 1996 al 30% del 2015, mentre quello di 30-34 è diminuito dal 68% al 46%. Che fine hanno fatto questi giovani? Chi poteva permetterselo è andato in affitto, la quota di giovani in affitto infatti è notevolmente cresciuta dal 2008. Gli altri sono tornati a casa di mammà. Non credo avessero tutta questa nostalgia.