Etichettato: maurizio sgroi

Il prezzo dell’Europa

Dovremmo stupirci che l’inflazione stia colpendo così duramente l’Europa? Forse no. Se tentiamo una lettura più ampia di quello che sta accadendo, esondando quindi dai dati dell’economia che dicono molto ma non tutto, la prima cosa che dovremmo osservare è che l’Europa paga sempre un prezzo molto salato quando si verificano crisi internazionali.

Potremmo indagare le ragioni di questo divenire avverso. Partire ad esempio dalla geografia, che condanna la penisola europea ad essere il classico vaso di coccio fra le potenze laterali. Oppure incolpare la geologia, che ci ha fornito di scarse risorse energetiche. O magari l’economia, che ha fatto dell’Europa uno straordinario esperimento di economia aperta, e perciò assai permeabile alle perturbazioni esterne. Tutte le risposte che potremmo trovare suonerebbero più o meno convincenti, ma egualmente incomplete.

Tentiamo perciò uno lettura più ampia, prendendo a prestito dalla storia, e partendo da quella che a noi pare la vocazione più autentica della penisola europea: l’espansione del sistema degli stati.

Questo processo accelera vistosamente dopo il Medioevo, partendo dalle città italiane. Nello spazio di un paio di secoli frammentò l’Italia e si estese generando il sistema europeo degli stati nell’età moderna. Questo processo avvenne nel corso del Cinquecento.

Un secolo dopo questo sistema trovò un equilibrio sulle spoglie della distruzione dell’Europa centrale – ossia degli stati tedeschi – dopo la guerra dei trent’anni. Nacque il sistema di Vestfalia. Si reggeva sul presupposto di una Germania spezzettata nel Sacro Romano Impero, la cui pulviscolarità faceva da contrappeso alla pesantezza degli stati nazionali in formazione. Era un gigantesco non-stato cuscinetto.

Questo principio fu restaurato a Vienna, dopo le guerre napoleoniche, e messo in discussione dalla rivoluzione “anti-rivoluzionaria” di Bismarck. Il Cancelliere, unificando la Germania, accese una bomba a frammentazione nel cuore dell’Europa, che l’espansione rendeva sempre più pericolosa. Bismarck conosceva perfettamente i rischi. Ma credeva di essere in grado di cavalcare la tigre. Nessuno ci riesce.

La bomba, perciò, scoppiò. L’esplosione generò la seconda guerra dei trent’anni iniziata nel 1914, quando il sistema degli stati europei deflagrò dando vita al sistema degli stati globali che ci accompagna oggi. La globalizzazione europea divenne atlantica.

L’Europa di oggi somiglia al Sacro Romano Impero: una disunità che equilibra le potenze laterali. Un altro gigantesco non-stato cuscinetto. Questo è il limite massimo che l’espansione geografica terrestre, iniziata in Italia, poteva raggiungere, e ormai è stato raggiunto. Ma l’espansione non è terminata. E in questo proseguire risiedono infiniti pericoli.

Una semplice analogia dovrebbe suggerire a noi europei molta prudenza e senso della realtà, mentre lavoriamo “bismarckianamente” alla nostra rivoluzione “anti-rivoluzionaria”. L’Europa di domani, qualora dovesse consolidare la sua forma istituzionale, potrebbe somigliare alla Germania di Bismarck. E un’Europa “germanizzata”, per dirla con Thomas Mann, deve sempre ricordare la propria storia per non commettere per la terza volta il suo errore fatale.

La Storia ovviamente non si ripete. Ma il proverbio “non c’è due senza tre” è un ottimo memento mori. Ci ricorda che camminiamo sempre lungo l’abisso della distruzione. Ci ricorda soprattutto che dobbiamo investire ogni cosa, compresa la nostra ricchezza, faticosamente conquistata, nella creazione di un futuro migliore per sempre più persone.

Ci ricorda, infine, che il prezzo dell’Europa coincide con quello della nostra libertà. “Ogni cosa ha il suo prezzo – cantava qualcuno decenni fa – ma nessuno saprà quanto costa la mia libertà”. Noi europei stiamo iniziando a scoprirlo.

Cartolina. Addio alle merci

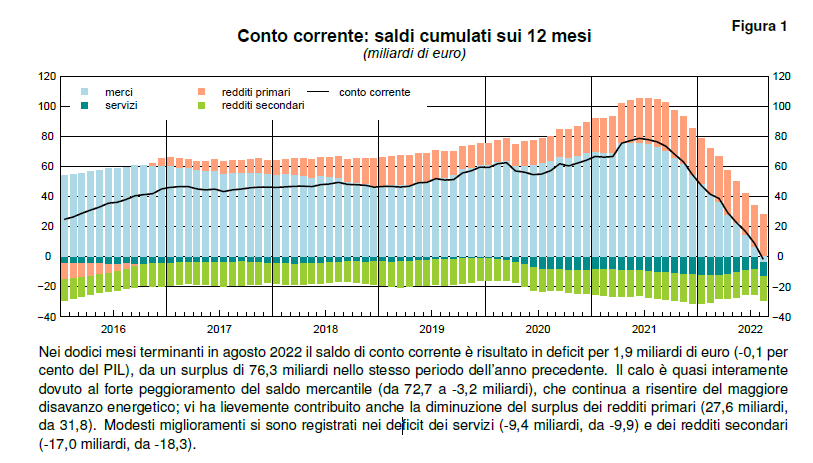

C’era una volta l’attivo commerciale, quella esoterica figura contabile di cui avrete sentito parlare che misura quante merci un paese esporta in più rispetto a quelle che importa. Era una bella figura, letteralmente. Mentre tutto il resto cospirava per affossare la nostra contabilità pubblica, e con essa la nostra credibilità, il conto merci ci regalava una certa notorietà e alcune gioie alle quali, piano piano si sono aggiunte quelle procurate dal conto dei redditi, che fa per i soldi quello che il conto del commercio fa con le merci. Così siamo diventati creditori internazionali. Poi è arrivata la guerra. Il clangore delle armi ha peggiorato il caro energia e lo stress delle catene di fornitura. L’attivo è diventato passivo. Addio alle merci.

Cartolina. Case turche

E’ anche questo, l’inflazione. Osservare un indice immobiliare nella sua gloriosa marcia verso il cielo e chiedersi quale mai sarà il limite, ben sapendo che non c’è. E poi domandarsi come se la cavino i turchi, quando un indice immobiliare aumenta di oltre il 180 per cento in un anno in termini nominali e del 57,2 per cento in termini reali. Un dato che contiene non una, ma due brutte notizie. La prima è che il costo delle case ormai è fuori controllo. La seconda che sono fuori controllo tutti gli altri prezzi. Perché è anche questo l’inflazione. Andare fuori controllo.

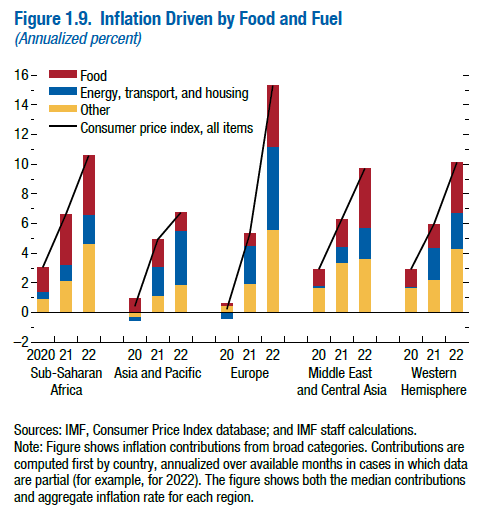

La crisi demografica prepara il secolo africano

Se l’economia fosse fisica, sarebbe difficile se non impossibile sfuggire al peso gravitazionale della demografia. Se l’economia fosse fisica, perciò, il pregevole lavoro di ricerca pubblicato dal NBER che si interroga sui futuri poteri globali dovrebbe fatalmente concludersi con la fondata previsione che il peso della massa africana, non più solo territoriale ma ormai anche demografico, sarà l’evento che condurrà l’umanità, ormai nel secolo XXII, all’alba del secolo africano. Il grafico sopra, infatti, ci racconta che l’Africa Sub Sahariana (SSA, ndr) sarà l’unica che conoscerà una crescita significativa della popolazione.

Ma poiché l’economia non è fisica, e la popolazione si pesa assai più di quanto si conti, nello studio in questione questa rimane solo una possibilità, ben lungi dall’essere una fondata previsione. Perché se è chiaro che il declino dell’Occidente, che ha celebrato nel XX secolo il trionfo americano, si è contagiato all’Oriente, che ha consumato il suo XXI secolo insieme alla sua popolazione – con la notevole eccezione dell’India -, non è altrettanto chiaro come Oriente e Occidente, ormai in gran parte popolati da anziani, decideranno di gestire le popolazioni africane, che finiranno col somigliare sempre più alle orde di cui ci raccontano certe cronache del tempo di mezzo.

A meno che, e questo è il grande interrogativo al quale il secolo XXI si incaricherà di rispondere, l’Africa, che è un universo assai più di quanto sia un continente, non si dimostri capace di trasformare il suo principale vantaggio competitivo – una popolazione giovane – in uno strumento di aumento della produttività tale da lasciare indietro i vecchi campioni. Detto facilmente, l’Africa potrebbe essere per l’Asia ciò che l’America fu per il Regno Unito nel secolo XX.

Quanto sia probabile questo scenario è roba che fa luccicare gli occhi agli economisti, come sempre ottimi giocolieri quando si tratta di far rotolare qualche numero. E vale la pena riportarli, questi calcoli, non tanto perché siano fondati, quanto per dare un’idea di quello che potrebbe essere l’Africa se solo la smettesse di essere l’Africa che conosciamo. Il che ovviamente è facile a dirsi, ma assai meno a farsi. La storia si è incaricata di insegnarci quanto sia complesso e davvero di lunga durata il processo che trasforma una società.

Nulla però ci vieta di sognare. Ed ecco perciò le previsioni estratte da un volenteroso modellino matematico, che quindi vale nei limiti delle sue assunzioni fra le quali si segnala la caratteristica che gli agenti economici che lo abitano abbiano figli e possano vivere fino a 100 anni. E scusate se è poco.

In questo mondo immaginario, se la produttività rimanesse quella osservata nel 2017, nel 2100 l’India genererà un terzo del prodotto globale e la Cina quasi un quarto, con l’Occidente ormai in conclamato declino. Ma se – ed è un grande se – gli indici di produttività cambieranno seguendo la distribuzione della popolazione – quindi cresceranno dove la popolazione aumenta – l’Africa Sub-Sahariana conoscerà finalmente le stelle, con India e Cina a sommare un povero 16 per cento del prodotto globale a fronte del 17 per cento che collocherà gli africani in cima alla classifica. Noi Occidentali, in tutto questo, ci godremo la meritata pensione. O almeno speriamo.

Cartolina. Creditori sovrani

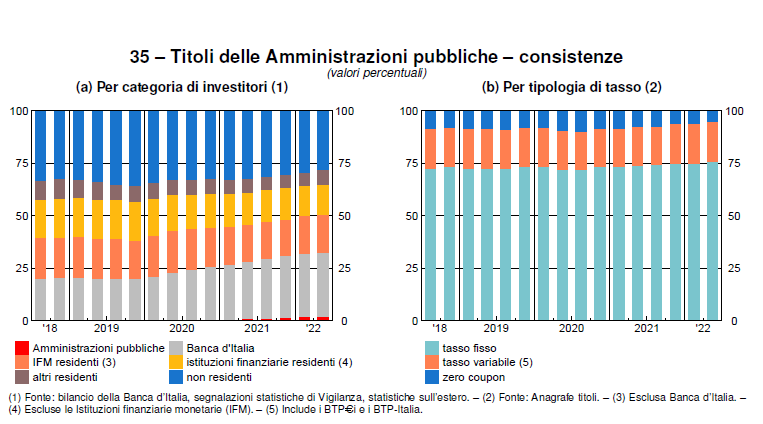

Adesso che la sovranità sembra destinata a diventare trend topic, e il sovranismo un metodo se non di governo almeno di comunicazione, diciamo subito che va tutto bene per il nostro debito pubblico, che ormai da un annetto a questa parte sembra felicemente avviato verso il suo percorso di giapponesizzazione. Che non vuole dire solo che sembra destinato a “riveder le stelle”, come diceva il poeta, ma pure che vede ridurre la sua quota collocata all’estero. La qualcosa piacerà a certi banchieri nostrani, che invitano da anni alla nazionalizzazione del nostro risparmio, in barba a qualunque logica di diversificazione. D’altronde, se dobbiamo esser sovrani, è meglio cominciare dai debiti. Che saranno elevati, ma tutti nostri. E vivremo felici e contenti.

Cartolina. Fieno in Cascina

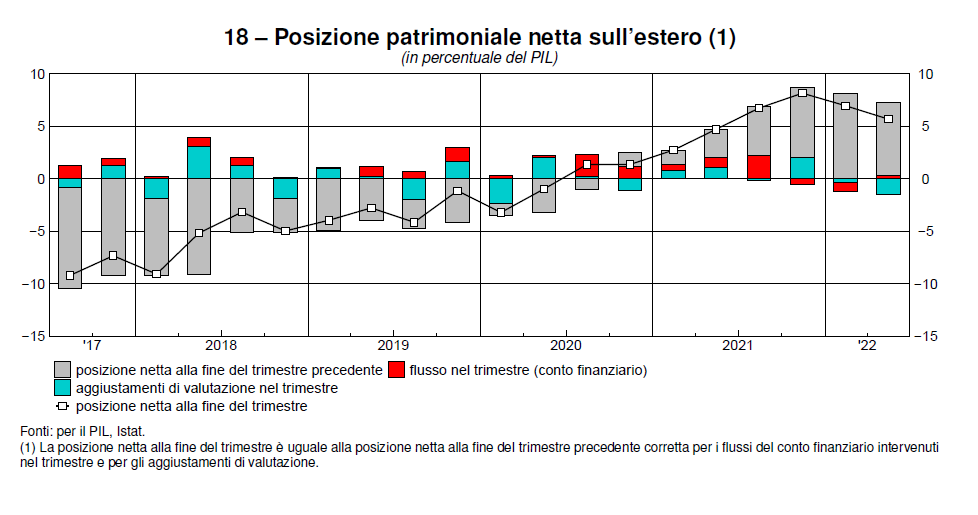

Prima che la depressione si impadronisca di noi, contagiandosi all’andamento del prodotto interno lordo, conviene fermarsi un attimo e ragionare su alcune evidenze, che il confuso piagnisteo nostrano tende a onnubilare. La prima: stiamo assai meglio di quando stavamo peggio. Quindi un lustro fa, che però sembra un secolo. Malgrado pandemia, guerra, inflazione e le ormai probabili cavallette, siamo ancora ampi creditori dell’estero e questo ci conferisce una certa stabilità che non andrebbe ignorata e tantomeno sottovalutata. Significa in pratica che abbiamo fieno in cascina. Tutto sta a non sprecarlo. Insomma bisogna evitare di fare stupidaggini. Vaste programme (cit.)

Abitare in Europa non era facile. Ora è difficile

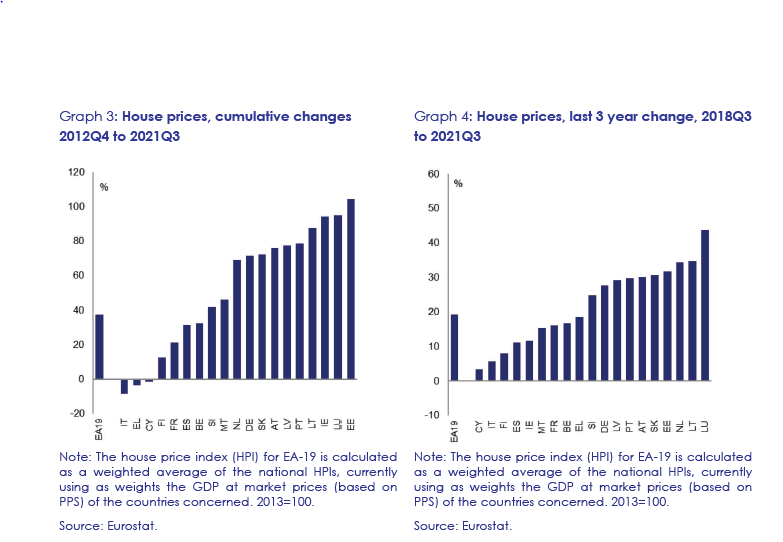

La Commissione europea ha pubblicato un interessante approfondimento dedicato allo sviluppo dei mercati immobiliari nei diversi mercati europei che diventa tanto più rilevante sfogliare oggi, che il carovita ha indotto una brusca inversione della politica monetaria, per oltre un decennio tenuta rasoterra.

Il mattone, in questo ambiente riscaldato dalla compiacenza delle banche centrali è cresciuto rigogliosamente. E non certo a caso. I tassi bassi hanno incoraggiato il credito e quindi la domanda di abitazioni, con la conseguenza che i prezzi sono cresciuti ampiamente: in media nell’intera area del 40 per cento circa nell’ultimo decennio.

In media, ripetiamolo. Perché se andiamo a vedere dentro il dato, le differenze fra paesi sono rilevanti. Addirittura esagerate.

Per dire: in Lussemburgo i prezzi sono cresciuti del 40 per cento sono nell’ultimo trienni e sono addirittura raddoppiati fra il 2012 e il 2021. L’Italia è fra i pochi paesi dove si è osservata una decrescita, nel decennio osservato, appena compensata da una ripresina negli ultimi tre anni. Le simulazioni degli economisti lasciano capire che questa crescita sia avvenuta alquanto disordinatamente. Il mercato, insomma, è “tirato”, se non proprio drogato.

Ma il punto è che questa crescita dei prezzi si è accompagnata con un rilevante peggioramento di quella che gli economisti chiamano affordability, ossia la convenienza a comprare una casa, che in qualche modo ha a che vedere con i limiti di bilancio di cui si soffre. Prezzi più alti implicano la disponibilità di un anticipo più corposo, e soprattutto un mutuo più pesante, che in un momento di tassi crescenti è un ottimo viatico per una crisi. Questo in un contesto in cui molto persone dedicano già una quota rilevante dei propri redditi alle spese per l’abitazione, siano esse relative a mutui o ad affitti.

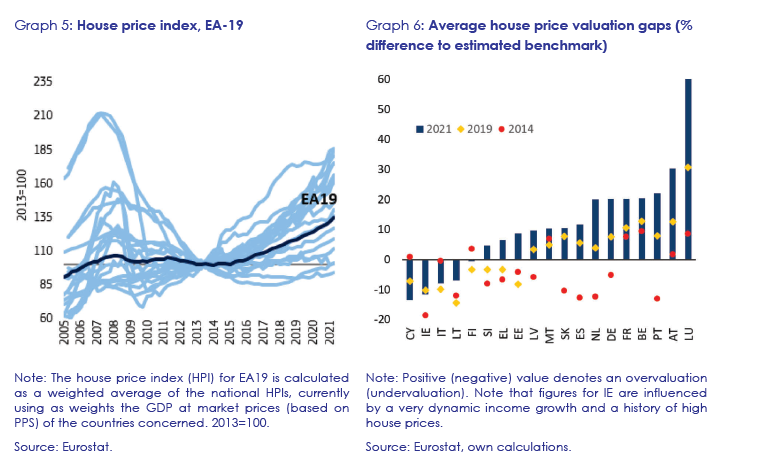

Come si può osservare dal grafico sopra, non è mai stato facile abitare nell’eurozona, e in alcuni paesi meno che in altri. Il denaro a basso costo ha per certi versi alleviato questa percezione, limitando il costo degli interessi passivi. Ma questa epoca ormai è trascorsa. E pure se l’inflazione eroderà il valore del mutuo di chi ha comprato casa, rimane il fatto che il redditi stagnanti che esibiscono diversi paesi, compreso il nostro, faticheranno comunque a servire i debiti contratti. E figuriamoci gli affitti. Insomma, non era facile abitare nell’eurozona. Adesso rischia di diventare difficile.

Il problema di aspettarsi il peggio

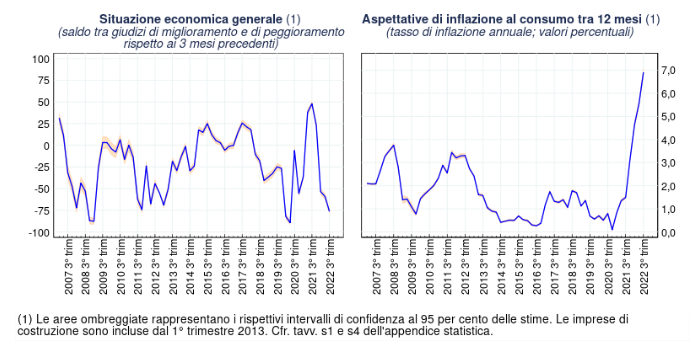

L’ultima indagine campionaria di Bankitalia sulle aspettative di inflazione e crescita, svolta sulle imprese con almeno 50 addetti, mostra un clima cupo che giova assai poco alla costruzione di un contesto economico positivo. Che non vuol dire che le cose vadano bene oggi – in questo momento bisogna solo tenere duro – ma che andranno bene domani, quando le varie tensioni che fiaccano gli animal spirit saranno (speriamo) dissipate.

Purtroppo l’indagine di Bankitalia ci dice esattamente il contrario. Le aspettative volgono al peggio. E quando ci si aspetta il peggio è molto difficile che si faccia qualcosa di buono. Prevale l’istinto di conservazione, quello che ci spinge a risparmiare le forze, a ridurre le attività. Si afferma uno stato letargico, che la contabilità nazionale fotografa impietosamente nel ristagno del prodotto.

Di fronte alla consapevolezza che le aziende vedono in maggioranza un peggioramento delle condizioni economiche, per giunta accompagnato da un livello di inflazione assai poco sostenibile – le attese di inflazione si attestano su valori superiori al 5 per cento anche su orizzonti lunghi fino a 5 anni – la prima reazione è naturalmente quella di rivolgersi al governo. Siamo stati abituati all’idea, per certi versi perniciosa, che quando c’è una crisi il governo debba fare qualcosa. Il che è vero, ma fino a un certo punto. A volte bisognerebbe chiedere al governo non di fare qualcosa, ma di non fare qualcosa. Il triste spettacolo offerto dal nuovo governo inglese dovrebbe bastare come esempio.

Leggere il rapporto di Bankitalia ci offre, a tal proposito, alcune suggestioni. “Per effetto degli elevati costi

energetici, oltre due terzi delle imprese prevedono di aumentare i propri prezzi di vendita nei prossimi tre mesi; il rialzo sarà marcato rispettivamente per il 26,5, il 14,9 e il 20,5 per cento delle imprese dell’industria in senso stretto, dei servizi e delle costruzioni”. Quindi dobbiamo aspettarci una crescita dei prezzi al consumo e un corrispondente calo del potere d’acquisto, che inevitabilmente farà salire le aspettative di inflazione fra i consumatori. Che chiederanno anche loro al governo di fare qualcosa.

Il problema di aspettarsi il peggio è che molto facilmente si verifica. E se il governo farà qualcosa senza pensare bene a cosa sta facendo riuscirà solo ad affrettare i tempi del disastro. Nessuno ha una ricetta per le crisi. Una cosa però dovremmo averla imparata. Fare qualcosa senza pensare bene alle conseguenze serve semplicemente a prepararne un’altra.

Cartolina. Caro Tasso

Sembrava non dovesse finire più il mondo al contrario dei tassi rasoterra, o anche negativi. E parliamo di tassi nominali, perché quelli reali, pure con l’inflazione di due anni fa, erano già ben sotto lo zero. All’epoca giravano preoccupate articolesse sulla stagnazione secolare, sui tassi naturali sprofondati per ragioni che hanno a che vedere con i nostri antenati, a dir poco, e gli andamenti di lungo termine dell’economia. I tassi sembravano condannati ad azzerarsi, come già ipotizzavano a fine XIX secolo alcuni economisti. E invece, miracolo: è arrivata, come una tormenta improvvisa, una gelida ondata inflazionistica che ha raffreddato la nostra tendenza secolare. Anzi, l’ha riscaldata. I tassi improvvisamente hanno ricominciato a salire, non appena le banche centrali si sono decise che dovevano salire. La stagnazione secolare è finita. Il caro tasso, determinato dal caro vita, adesso ci consegna alla nuova narrazione. Il rialzo secolare.

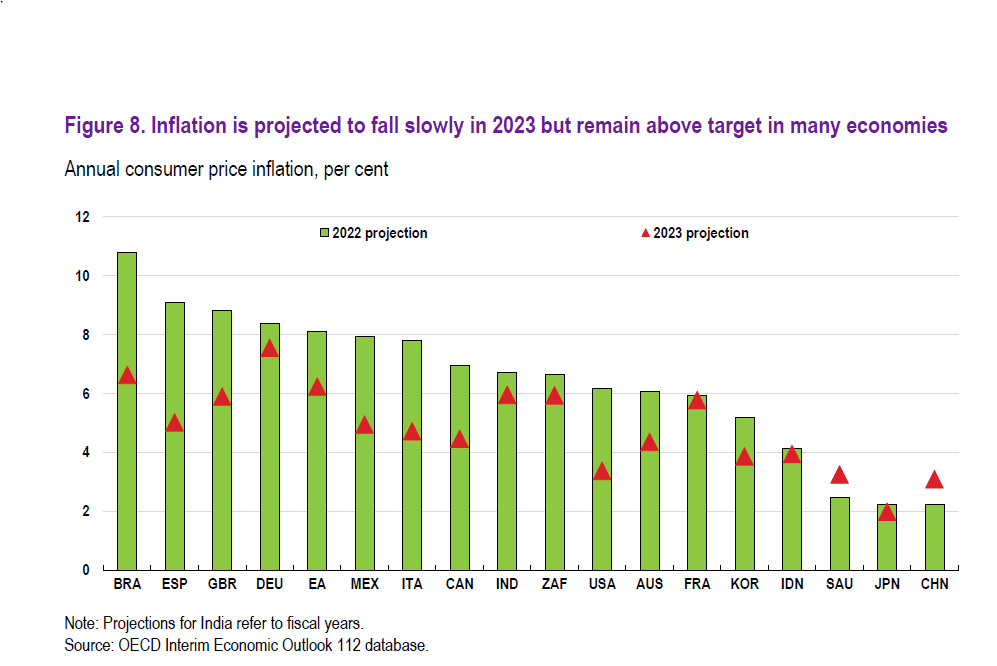

Cartolina. Natura morta giapponese

Quindi se le previsioni Ocse sono corrette, l’anno prossimo il Giappone sarà l’unico fra i grandi paesi censiti ad avere un indice dei prezzi vicino al target di banca centrale, dove è fortunosamente arrivato dopo un ventennio abbondante di deflazione e interventi più che eccezionali di politiche monetarie e fiscali. Sicché, mentre il resto del mondo si agita, provando a resistere ai marosi del carovita, laggiù la vita scorrerà tranquilla e sostanzialmente immobile come in una natura morta. La gente continuerà a comprare le stesse cose senza curarsi degli aumenti, la banca centrale i titoli del Tesoro, senza curarsi del debito. I vecchi continueranno ad invecchiare e i bambini a non nascere. E tutti vissero felici e contenti.