Etichettato: maurizio sgroi

Alle radici dell’inflazione. Il rincaro del trasporto merci

Poiché rischia di essere di poca utilità guardare dove guarda la maggioranza, proviamo a osservare ciò che di solito si trascura, distratti come siamo dal trambusto delle voci in coro, per aggiungere qualche nuova tessera al composito puzzle che disegna l’immagine di questa tremenda inflazione che si è abbattuta sulle nostra economie come la classica piaga biblica. Così come prima non si vedeva come potesse iniziare, adesso non si vede come possa finire.

Perciò vale la pena provare ad osservare l’aumento dei prezzi nel suo dispiegarsi di ragioni che lo motivano. Oltre alle solite che conosciamo bene, intendo dire. E’ chiaro che i prezzi salgono perché la pandemia e la guerra, eccetera eccetera. Però, come abbiamo accennato parlando di dazi, non è tutto qua.

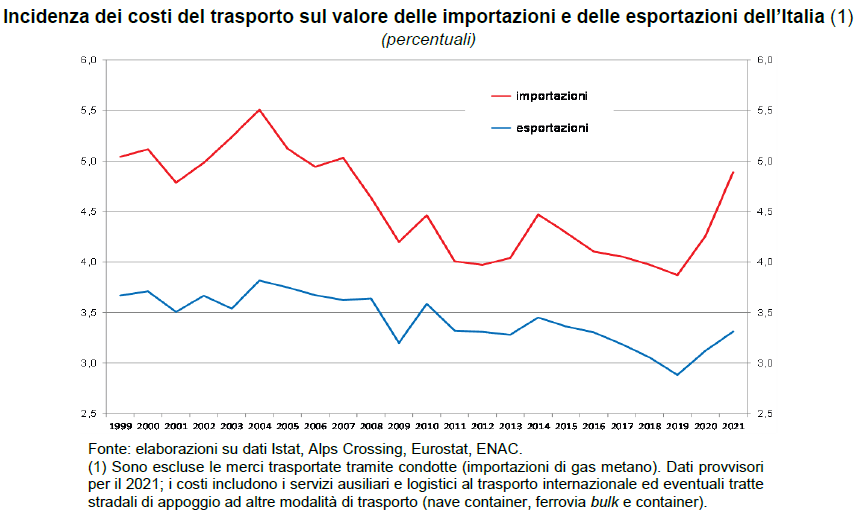

Oggi ci occupiamo di un’altra voce di costo, che ovviamente dipende anch’essa dalla pandemia e la guerra, ma non solo. Ci riferiamo al costo dei trasporti internazionali di merci, al quale Bankitalia ha dedicato un recente approfondimento che contiene molte informazioni utili.

I dati sono riferiti a tutto il 2021, il secondo anno che confermava il trend ascendente dei costi di trasporto, riferiti sia alle merci esportate che a quelle importate. Quanto alle prime, l’aumento è stato del 3,3 per cento a fronte del 3,1 del 2020. Per le importazioni, si è arrivati al 4,9 per cento del 2021, a fronte del 4,3 del 2020.

Notate che i rincari dell’ultimo biennio hanno interrotto un trend discendente che proseguiva da oltre 15 anni. E se concentriamo la nostra attenzione sui costi di trasporto delle importazioni, notiamo che solo quelli che più di tutti hanno patito i rincari.

Questi ultimi si sono concentrati sui trasporti marittimi, che più volte abbiamo osservato essere particolarmente penalizzanti. Ma queste tensioni si osservavano anche molto prima della pandemia. Il notevole rincaro dei container ha coinvolto le rotte che vanno e tornano in Cina e dal resto dell’Asia, nonché per quelle che conducono in Nord America. Sono quelle che hanno patito i maggiori rincari e non certo casualmente, visto che sono le più affollate.

Rincari peraltro non distribuiti in maniera uniforme. Nel bulk liquido, ossia il materiale sfuso che comprende ad esempio il petrolio e i suoi derivati, il costo dei noli è diminuito a causa di un eccesso di offerta di stiva, mentre nel bulk solido – ad esempio minerali e granaglie – è accaduto il contrario. Altrettanto nel comparto general cargo.

Nel settore RoRo, ossia del trasporto di veicoli stradali, i costi sono rimasti stabili. Al contrario, nel trasporto aereo i noli sono ai massimi storici a causa soprattutto della ridotta disponibilità di stive per la drastica diminuzione dei voli indotta dalla pandemia.

In aumento anche i costi medi nei trasporti terrestri, che hanno dovuto fare i conti con l’aumento del costo dei carburanti. Soprattutto se allunghiamo il periodo di osservazione notiamo come il trend di rincari per i trasporti stradali sia ormai consolidato.

Questi dati, è bene ripeterlo, sono relativi al 2021, quindi prima della guerra. E già allora avevano provocato un sensibile peggioramento del deficit dei trasporti mercantili della nostra bilancia dei pagamenti, arrivato a 10,9 miliardi di euro, a fronte dei 6,8 del 2020.

Su queste tendenze, l’impatto della guerra non sarà certo benefico. Bankitalia non si sbilancia in previsioni, ma è ragionevolmente immaginabile che il drastico peggioramento dei costi energetici e le frizioni che ancora insistono sul lato dell’offerta ci conducano verso un peggioramento di questo deficit, e quindi a un aumento ulteriore dei costi di trasporto. Non sarà questo che porterà l’inflazione a due cifre. Ma darà un buon contributo.

Il reddito aumenta anche per chi non lavora

Sfogliando l’ultimo rapporto annuale di Bankitalia capita d’imbattersi in una buona notizia che racconta della nostra straordinaria capacità di cavar sangue dalle rape. E che ha sicuramente diverse buone spiegazioni, sulle quale però il rapporto non si sbilancia. In sostanza, il reddito è aumentato per (quasi) tutti, ma più di altri per gli inoccupati.

Reddito cittadinanza, forse. Ma chi può dirlo? Anche perché questo nuovo miracolo italiano, che si è verificato fra il 2016 e il 2020, non riguarda solo chi non lavora, ma anche i lavoratori indipendenti, quindi “liberi professionisti, i lavoratori autonomi, gli imprenditori, i soci o i gestori di società, i lavoratori atipici”. Tutti i particolari li trovate nella tabella sotto.

Per il totale delle famiglie, nei quattro anni considerati, il reddito medio equivalente è cresciuto in termini reali di circa il 4 per cento, grazie all’andamento favorevole dall’economia fino al 2019. Per chi non lo ricordasse, il reddito medio equivalente “è una misura che approssima il reddito di cui un membro di una famiglia dovrebbe disporre per raggiungere lo stesso livello di benessere che otterrebbe se vivesse da solo”.

La tabella sopra ci comunica altre informazioni. Il reddito equivalente per i nuclei dove vivono pensionati è rimasto stabile, mentre “l’incremento è stato decisamente più marcato della media per quelli in cui il principale percettore è lavoratore indipendente o non lavora”. Il reddito dei lavoratori autonomi è stato sostenuto dal capitale finanziario, spiega Bankitalia, che include anche il risparmio sugli interessi sui debiti concesso dalle moratorie.

Si osserva inoltre un aumento più sostenuto fra il primo quintile, ossia i più poveri, e i più ricchi, ossia il quinto quintile di reddito. I primi hanno goduto di sostegni pubblici – il famoso miracolo italiano -; i secondi hanno semplicemente aumentato i risparmi per effetto delle restrizioni. Quindi la diseguaglianza è rimasta costante. Senza sostegni, invece, sarebbe aumentata di un punto. Un altro miracolo italiano. Fatto a debito.

Cartolina. Forza Australia

I prezzi reali degli immobili in Australia stanno decelerando. Nell’ultimo trimestre del 2021 sono cresciuti di appena il 19 per cento su base annua, esibendo un triste declino rispetto a un anno fa, quando crescevano ben oltre il 20 per cento, per la gioia dei compratori di casa. Adesso lo sprint pare si sia spostato in Nuova Zelanda, dove la crescita annuale dei prezzi, nell’ultimo quarto, è arrivata al 20 per cento, seguendo una curva di rincari che farebbe emozionare qualunque palazzinaro. Meno magari le famiglie, ma ce ne faremo una ragione. E sicuramente anche loro. Ma non è detto che sia finita, per gli australiani, che hanno visto crescere di oltre il 40 per cento il costo delle abitazioni dal 2010, con la metà di questi aumenti concentrati negli ultimi due anni. Ci sono ancora ampi spazi per tornare in vetta. Quindi che dire? Forza Australia.

Un’idea per abbattere l’inflazione: tagliare i dazi

Alcune osservazioni svolte dal PIIE potrebbero (dovrebbero) servire a far ragionare, o quantomeno discutere, i policymaker di tutto il mondo alle prese con un problema tanto imprevisto quanto indesiderato: la crescita disordinata dei prezzi che sta mettendo a dura prova le contabilità di molte famiglie, specie quelle a basso reddito, ormai in gran parte del mondo.

Il punto dell’analisi del PIIE è molto semplice: in un contesto in cui i prezzi sono tirati da una serie di fattori che sono insieme geopolitici ed economici, quel che i governi possono fare per diminuire la tensione è togliere quei fattori che contribuiscono all’accelerazione dei prezzi che poi vengono pagati dai consumatori. Quindi rimuovere, ad esempio, i dazi, in alcuni casi molto elevati, che le politiche governative, a volte a scopi protezionistici, a volte per semplice amore di polemica, hanno innalzato contro le importazioni che arrivano da altri.

Il caso esaminato dal PIIE è di scuola, si potrebbe dire, visto che riguarda i dazi imposti dall’amministrazione Trump contro la Cina all’apice delle polemiche fra i due paesi. Ma il ragionamento potrebbe essere facilmente esteso alle altre forme di costo aggiuntivo che i beni incorporano nel prezzo finale. Basta ricordare il peso del fisco in ogni transazione. Le imposte indirette, infatti, sono una delle voci più rilevanti del costo delle merci. E noi italiani lo abbiamo visto quando il governo ha deciso di ridurre l’accisa sui carburanti per fra fronte all’improvviso e violento rincaro di questi beni. Quindi i governi possono fare molto per frenare l’inflazione, innanzitutto riducendo il peso del prelievo fiscale interno e internazionale. A patto, certo, di poterselo permettere. Ma questo è un altro discorso.

Vale la pena sfogliare comunque l’analisi del PIIE perché ci consente di farci un’idea delle cifre che sono in gioco, che spesso vengono obliterate dal dibattito pubblico. Non negli Stati Uniti, a quanto pare, visto che secondo quanto raccontano i bene informati c’è un ampio dibattito sulla possibilità di abbattere i dazi voluti da Trump per provare a raffreddare i prezzi, ormai vicini a una crescita a doppia cifra, col segretario al Tesoro Usa a ripetere l’ovvio, ossia che i dazi danneggiano consumatori e imprese americani assai più che la Cina, che peraltro proprio nel mese di maggio ha raggiunto su attivo commerciale di 79 miliardi di dollari: un piccolo record.

Secondo quanto riporta il PIIE, togliere i dazi ai prodotti cinesi potrebbe generare un diminuzione diretta di 0.26 punti dell’indice di inflazione, che arriverebbe a diminuire dell’1% considerando che le imprese sarebbero indotte a riconsiderare i propri ricarichi sui listini. Se poi l’amministrazione Usa ampliasse la politica di riduzione dei dazi, riducendo di due punti tutte le tariffe, il beneficio per l’inflazione sarebbe ancora maggiore, arrivando all’1,3%. Decisione che provocherebbe un risparmio medio a famiglia pari a circa 800 dollari l’anno, che non è granché, ma è sempre meglio di niente. Specie considerando che le tariffe e i dazi pesano sempre più sulle famiglie a basso reddito.

Perché non li tolgono allora? Perché è molto facile dirlo, ma difficilissimo farlo, specie se si ricorda che il protezionismo è stato da sempre uno strumento molto usato da tutti gli stati nazionali, le cui ricadute sono spesso ultradecennali. Nell’apparato tariffario statunitense, per dire, ci sono ancora dazi elevati negli anni Trenta del XX secolo, quelli della grande depressione.

Inoltre, togliere i dazi ha un costo per il bilancio dello stato, che riceve meno entroiti. E in un momento nel quale il debito pubblico aumenta senza sosta, non è facile rinunciare a questa forma occulta di tassazione. E poi c’è un altro aspetto da considerare. I dazi spesso sono strumenti di politica estera, come insegna il caso cinese. O di politica commerciale come racconta quello del legname canadese, pesantemente daziato – si calcole che queste tariffe comportino un sovraccosto medio di 18.600 dollari per ogni abitazione costruita negli Usa – per una vecchia polemica commerciale fra i due paesi.

Ragioni fiscali, di politica estera o commerciale che siano rimane il fatto. Imprese e quindi consumatori ne pagano il prezzo. Il che diventa sempre meno piacevole con un’inflazione che non si vedeva da quarant’anni.

Sempre più difficile il rebus dei rinnovi contrattuali

Fra i tanti passaggi che vale la pena sottolineare del lungo rapporto annuale di Bankitalia, conviene dedicare qualche minuto a quello che sembra destinato a diventare il grande tema dei prossimi anni: i rinnovi contrattuali in un’epoca di inflazione crescente.

Per dare un’idea della rilevanza della questione basta ricordare che “la quota di dipendenti privati con contratto scaduto alla fine del 2021 era pari al 38%”. Parliamo quindi di alcuni milioni di lavoratori – i dipendenti del settore privato sono circa 15 milioni – che esprimono una quota importante della domanda nazionale le cui retribuzioni sono ferme da alcuni anni. Che poteva risultare sostenibile in un contesto di prezzi stabili, ma rischia di trasformarsi in una bomba sociale con l’inflazione all’8%.

Non subito, ovviamente. “In Italia l’impianto complessivo della contrattazione collettiva limita nel breve periodo la reattività delle retribuzioni a variazioni inattese dei prezzi”. Ma questo a voler vedere il bicchiere mezzo pieno. Perché un’occhio meno rassicurante osserverebbe piuttosto che ritardare il rilascio di una tensione – “le tensioni legate al recente brusco rialzo dell’inflazione continueranno ad avere nei prossimi mesi un impatto contenuto sulle dinamiche del costo del lavoro”, scrive la Banca – significa “scaricare” una forza maggiore una volta che questa tensione si lasciata libera. Detta diversamente, non è molto sicuro che la tenuta di oggi coincida con quella di domani.

I segnali che arrivano dall’estero, in tal senso non sono molto rassicuranti. Ma per il momento, almeno nel nostro paese, non si intravedono rischi di spirali prezzi/salari. Nello scorso mese di marzo, infatti, quando le pressioni sui prezzi erano già visibili da tempo, il contratto delle costruzioni è stato rinnovato con aumenti intorno al 2% l’anno per il triennio 2022-24.

“Anche gli ampi margini di forza lavoro inutilizzata contribuiranno a frenare la dinamica retributiva: il tasso di disoccupazione, seppure in calo, è ancora compatibile con una crescita moderata dei salari; il numero di ore lavorate per addetto è tuttora inferiore rispetto ai valori pre-pandemici”, conclude la Banca.

Non ora e non subito, insomma, sorgeranno problemi sul versante della dinamica salariale. Ma domani chissà.

Ancora una fiammata dei prezzi immobiliari

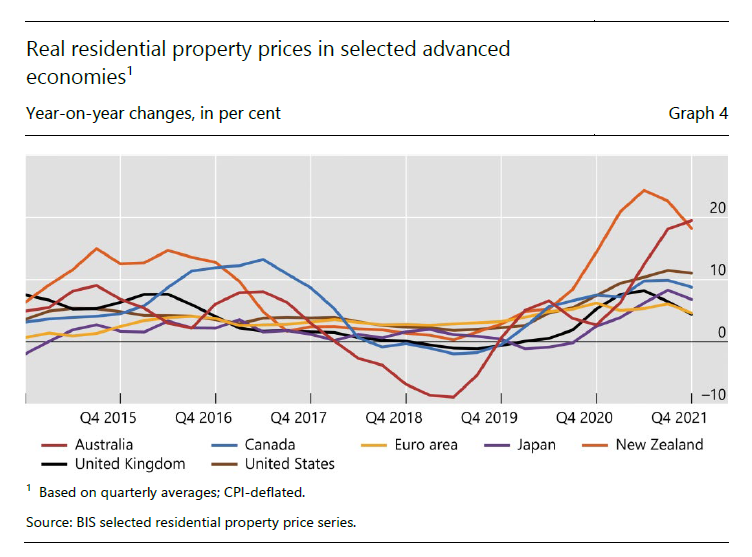

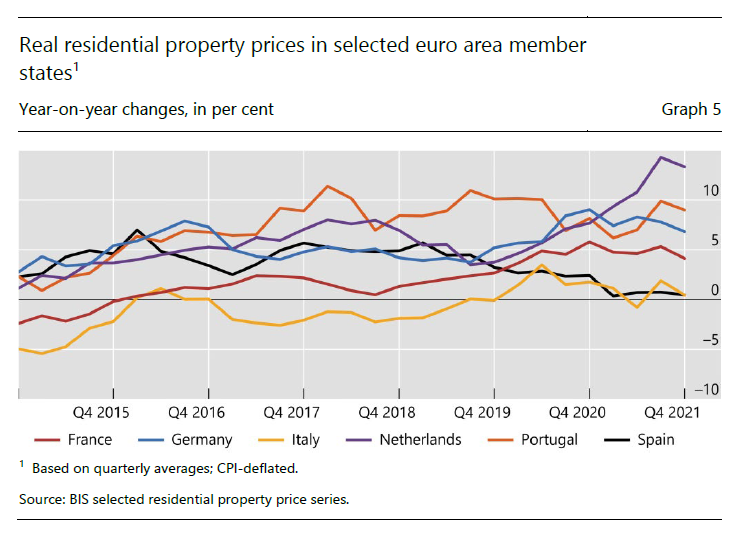

Le ultime statistiche immobiliari diffuse dalla Bis, relative al quarto trimestre 2021, confermano che la spinta dei prezzi è ben lungi dall’essersi esaurita, pure se, guardando in controluce, mostra alcuni segnali di rallentamento.

Nel quarto trimestre i prezzi reali, a livello globale, sono cresciuti “solo” del 4,6%, rispetto al 5,4% del terzo, portandosi comunque a un livello elevato, rispetto agli standard storici. Per giunta il dato reale sconta il peso, ormai divenuto rilevante, dell’inflazione. I prezzi nominali, infatti, sono risultati in crescita del 10% su base annua, il tasso più elevato dalla crisi del 2008.

Ancora più di rilievo è l’informazione che la crescita dei prezzi continui ad essere divergente: nei paesi avanzati è ben sopra alla media globale – è arrivata nel trimestre al +8,1% sempre su base annua -, mentre nelle economie emergente (EMEs) è ben al di sotto: +1,9%. Nelle economie avanzate (AEs), tre su cinque hanno avuto una crescita dei prezzi superiori al 5%, appena una su cinque fra le EMEs.

Dulcis in fundo, l’onda dei rialzi ha portato il mercato immobiliare globale a un livello che è del 27% più elevato di quello raggiunto all’indomani della crisi finanziaria. Il rischio della bolla, insomma, comincia a diventare concreto.

Fra le economie avanzate, nel quarto trimestre si segnala la crescita del 19% dei prezzi in Australia e del 18% in Nuova Zelanda, e dell’11% negli Stati Uniti. In Europa spiccano l’Olanda (+13%), il Portogallo (+9%) e la Germania (+7%). In Spagna e in Italia i prezzi sono praticamente fermi.

Fra i paesi emergenti, invece, si segnala la Corea del Sud, ben oltre il 10%, mentre in Cina la spinta del mercato si è praticamente azzerata.

Infine, si segnala il caso della Turchia, dove il mattone è cresciuto, in termini reali, del 27%, a fronte del +14% del trimestre precedente. Una classica corsa al bene rifugio, in un paese dove l’inflazione ormai è quasi fuori controllo.

Finisce l’illusione del debito illimitato e gratis

Quando cambiano le coordinate del discorso pubblico, capita di imbattersi in elementari verità che prima, quando ancora questa coordinate non erano mutate, erano appannaggio di pochi e venivano discusse ancor meno. Nessuno parla dei rischi della pioggia ad agosto. Salvo correre ai ripari – letteralmente – se una perturbazione improvvisa genera un nubifragio.

Per il discorso pubblico dei banchieri centrali, in primis di quelli europei, è andata più o meno così. L’inflazione non è stata un problema, durante la lunga estate della deflazione decennale, e oggi, che sono scoppiati i temporali dei rincari, è tornata improvvisamente d’attualità. Sicché i nostri banchieri hanno dovuto rispolverare in fretta e furia tutto il vocabolario utile a costruire i ripari contro il maltempo.

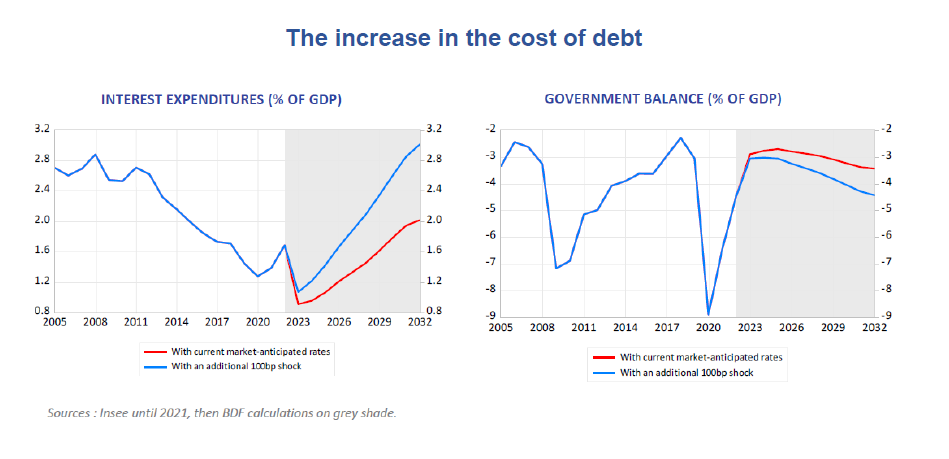

Lo stesso sta accadendo per il debito pubblico degli stati, al centro di un bell’intervento che il governatore della Banca di Francia, paese non certo celebre per le suo politiche fiscali sparagnine, ha offerto al suo pubblico alcune settimane fa. Il titolo, molto esplicativo, contiene già un paio di notizie: “La sostenibilità del debito francese, fra tassi crescenti e regole europee”. Togliete francese e mettete italiano, se volete: cambia poco. Quanto a larghezza di vedute fiscali, non abbiamo nulla da invidiare ai francesi, anzi: potremmo persino insegnar loro qualcosa.

Le notizie, dunque: La prima: i debiti, a cominciare da quello francese, devono essere sostenibili. L’avevate dimenticato, scommetto. Ma non è colpa vostra: almeno da un paio d’anni ci ripetono che “questa è il momento di dare soldi”. Intento lodevole, sicuramente. Ma poi…

Ma poi i tassi crescono e arriva il temporale. Anzi: con il temporale. E questo ci conduce all’ennesima mutazione del discorso pubblico. Il debito del governo torna ad essere un problema, non più solo un’opportunità,

Ovviamente, il banchiere centrale – quello francese, ma potrebbe dirlo chiunque faccia questo mestiere – deve innanzitutto far notare come sia ingeneroso, per non dire falso, associare le politiche monetarie accomodative a un aumento del debito pubblico. Il nostro, perfidamente, sottolinea come la Germania abbia diminuito il debito pubblico nei dieci anni che hanno separato le due crisi dei subprime e del Covid, sottolineando che “sfortunatamente in Francia la spesa del governo è stata sistematicamente più elevata degli introiti per molto tempo prima che arrivassero i tassi bassi e gli acquisti di asset della banche centrali”. Il che ci riporta al tempo dei siparietti fra banchieri centrali e politici dei quali abbiamo avuto un assaggio nei giorni scorsi, quando la Bce ha annunciato un rialzo dei tassi. Apriti cielo: i politici, specie quelli a vocazione populista (quindi parecchi) hanno ricominciato a declamare amenità sui social.

La seconda affermazione è ancora più tranchant: chi pensa che la banca centrale si farà scrupoli ad alzare i tassi solo perché i governi hanno più debiti coltiva delle illusioni. Il nostro giura che l’indipendenza della BCE è fuori discussione, così come la determinare ad evitare ogni forma di fiscale dominance. E mentre che ci siamo, ecco un’altra stoccata: chi pensa che il debito sia diventato illimitato e privo di costi coltiva una “doppia illusione”, che “è il più grande pericolo oggi”. Provateci voi a credere alla pioggia, dopo che per dieci anni vi hanno detto che c’era il sole. E tuttavia è così: “Quello che è stato una risposta eccezionale a circostanza eccezionali, non deve diventare un new normal”, conclude.

Sarebbe bello poter chiedere al nostro banchiere quando sia cominciata questa eccezionalità. Col Covid? Con i subprime? Con la bolla di Internet del 2001? Con la fine di Bretton Woods? Con le guerre mondiali? Perché se risaliamo la storia arriviamo facilmente alle grandi crisi finanziarie del XVIII secolo, che richiesero “risposte eccezionali a circostanze eccezionali”.

Meglio perciò limitarci ai tempi più vicini a noi, che poi esauriscono la nostra memoria.

Il problema, spiega il banchiere, non è il debito che abbiamo fatto a causa del Covid, ma quello che abbiamo fatto prima, che sicuramente, proprio come quello da Covid aveva i suoi ottimi motivi per essere fatto. Così almeno direbbe un politico. E un problema è anche quello che dovremo fare in futuro, visto che la transizione energetica, per dirne una, richiederà investimento per almeno 360 miliardi da oggi al 2030. Non proprio spiccioli.

Come dovrebbero cavarsela i governi? La Francia, visto che parliamo di lei, si prevede avrà un debito/pil inchiodato al 110% fino a 2032, senza cambi nelle politiche fiscali, e “chiaramente questo è insufficiente ad assicurare la sostenibilità fiscale ne lungo termine”, quello in cui saremo tutti morti, direbbe sempre il solito politico usando le parole di un economista defunto. Ma il mercato ha una memoria d’elefante, e purtroppo sa far di conto.

Ora, non è che il nostro banchiere si faccia grandi illusioni: “Non si tratta di chiedere un taglio alle spese, ma un tasso più basso di incremento della spesa”, che “è molto lontano dalla famosa austerità”.

Insomma, limitarsi a far funzionare gli stabilizzatori automatici senza concedere “ulteriori tagli di tasse che possiamo a stento finanziare”. Ricordatevi di sostituire ogni tanto Italia a Francia, nei ragionamenti. E poi chiedetevi quante volte nella storia recenti i governi abituati a spendere siano riusciti a spendere meno del solito. Ecco, appunto.

Però è necessario, dice il banchiere, scomodando per l’occasione anche alcuni imperativi etici: non possiamo lasciare un debito finanziario insostenibile alle generazioni future – la Francia d’altronde è la patria di Luigi XIV e dei suoi straordinari pasticci fiscali – in aggiunta al debito climatico. “Dobbiamo ispirare fiducia agli investitori”, aggiunge. Visto che la Bce ormai non compra più obbligazioni sovrane, aggiungo io. E per giunta in un contesto di tassi crescenti che impattano impietosamente sul costo di questo debito.

Insomma: il discorso pubblico sul debito del governo è cambiato. E quindi serviranno robusti cambiamenti nel nostro modo di percepire e gestire i problemi. Whatever it takes.

Cartolina. Il debito che piace

E’ una questione di gusto, probabilmente. Gli italiani amano i debiti che fanno gli altri, non i propri. Se poi questi altri sono entità pubbliche ancora meglio. Questo potrebbe spiegare perché siamo l’unico paese avanzato al mondo ad avere un livello assai modesto di debito privato e un altissimo livello di debito pubblico. Non è che il debito non sia nelle nostre corde, insomma. Semplicemente lasciamo che se ne occupi lo stato. Che siamo sempre noi, dicono tutti. Ma nessuno ci crede.

L’Inflazione accelera ancora in Turchia

Gli ultimi dati diffusi dall’istituto statistico turco confermano che l’accelerazione dei prezzi nel paese è ben lontana dal terminare. Al contrario, aumenta di velocità di mese in mese, come d’altronde sta accadendo in tutto il mondo, ma con l’aggravante della particolarità di una politica governativa e monetaria – ammesso che in Turchia abbia senso questa distinzione – che sembra fatta apposta per alimentare questa spirale.

Il grafico sopra mostra come a maggio, su base annua, i prezzi al consumo siano aumentati del 73,5%, superando quindi il già ragguardevole 69,97 osservato, sempre su base annua, il mese precedente.

Ad aggravare la crisi, la circostanza che i peggiori rincari si osservano nei generi di prima necessità, quindi beni alimentari e trasporti, dove ormai i prezzi esibiscono aumenti superiori al 90%.

Se si osserva l’indice al netto di cibo ed energia, l’aumento dei prezzi annuo è più contenuto, ma comunque importante, essendo pari al 61,63%.

Ai primi di luglio uscirà la nuova release. Ma a questo punto è difficile immaginarsi miglioramenti.

L’eterno dilemma fra crescita (a debito) e stabilità

Tutto quello che c’è da sapere l‘ottimo paper della Bis dedicato alle gioie e i tormenti del debito privato ce lo dice all’inizio: il debito aiuta a stimolare la crescita ma al tempo stesso pone rischi alla stabilità finanziaria e, a lungo termine, allo stesso quadro macroeconomico.

Come qualunque rimedio, insomma, contiene effetti collaterali, e sono proprio questi il tema che interessa le banche centrali, che maneggiano debiti per mestiere, a cominciare da quelli per eccellenza, ossia la moneta, e quella che potremmo definire l’espressione della sua dinamica temporale, ossia il tasso di interesse.

Le banche centrali nascono sull’idea di un debito gestito come un asset, quindi chiaro che se ne occupino spesso e volentieri. E anche con contributi di indubbia qualità che sono sempre un ottimo viatico per l’apprendimento di cose nuove.

Anche in questo caso, il paper offre molti spunti di riflessione e diversi dati, utili a farci comprendere il problema del debito privato – limitatamente alle famiglie e alle imprese non finanziarie – a cominciare dalla quantità che ha raggiunto.

La notevole accelerazione del debito privato (primo grafico a sinistra, curva rossa, scala di destra) è sicuramente uno dei fatti rilevanti di questo primo ventennio del nuovo secolo. Ma se guardiamo bene le curve ci accorgiamo che a inizio secolo i debiti di famiglie e imprese stavano già ben oltre il 100 per cento del pil, mentre quelli dei governi – sicuramente anche grazie al peso relativo degli emergenti – si fermava “solo” al 60 per cento. La crisi finanziaria del 2008 prima e quella Covid poi, hanno cambiato molto la situazione. Ormai le due voci stanno sostanzialmente su percorsi di crescita analoghi, anche se il debito pubblico rimane ancora molto al di sotto di quello privato.

A queste metriche, per una visione più informata, si dovrebbero aggiungere quelle che derivano dal debito del settore finanziario, che costituisce una quota importante del debito privato e che ha seguito le stesse sorti, in questi anni difficili, con la sottolineatura che le banche, pur rimanendo di gran lunga gli intermediari principali, sono state affiancate nella loro attività da un ampio settore non bancario che svolge funzioni simili, senza però essere regolato nello stesso modo.

Adesso questa montagna di obbligazioni chiede di essere gestita, dovendo fare i conti con un’inflazione crescente che spinge al rialzo i tassi. E questo avrà impatti evidenti sul costo di questi debiti, che devono essere rinnovati – e quindi pagati a prezzo più caro – o estinti, circostanza improbabile.

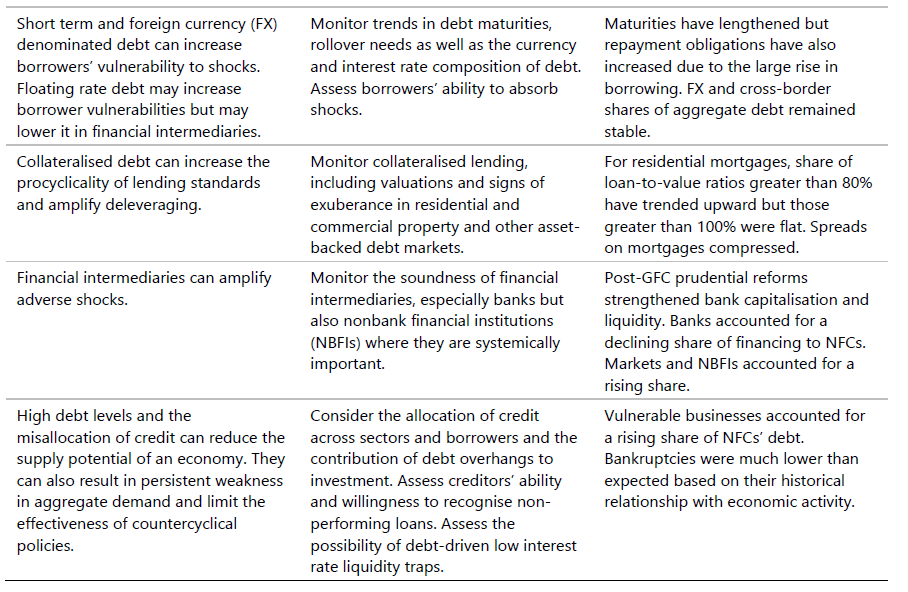

E questo ci porta alla seconda parte del paper: la relazione fra livello di indebitamento e stabilità finanziaria. Senza bisogno di farla troppo lunga, sono diversi i canali attraverso i quali il livello dei debiti – vale per quelli privati che stiamo osservando, ma osservazioni simili si possono fare anche per il debito del governo – si comunica al sistema finanziario, rendendolo più o meno stabile. La tabella sotto basterà a riepilogare.

E la tabella successiva riepiloga ancora meglio il cuore del problema.

Le policy macroprudenziali, che dovrebbero essere il rimedio regolatorio capace di mitigare le fragilità generate dal livello elevato di debito sono ovviamente diverse da paese a paese. Ogni banca centrale propone le sue, anche se lavorano tutte più o meno sullo stesso principio: rendere i debiti sostenibili, ossia ripagabili, sia provando a prevenirne l’aumento – vaste programma, direbbe qualcuno – sia provando a gestirne gli “atterraggi”.

La lezione ormai è stata imparata da tempo. I lavori di Minsky e Kindleberger hanno mostrato con chiarezza che una crescita rapida del credito è la miglior scorciatoia per una crisi finanziaria. Ma la seduzione rimane. Far circolare il credito è stato sempre il segreto per la creazione della ricchezza, sia dai tempi antichi, e ancor più in quelli moderni, quando abbiamo imparato sempre più e sempre meglio a gestirne le controindicazioni. I trecento anni passati dal crack inglese della Compagnia dei mari del Sud del 1720, o il panico provocato lo stesso anno dall’esperimento monetario andato male di John Law in Francia non sono passati invano. E tuttavia siamo sempre bravi a ricascarci. L’ultima volta nel 2008, e adesso col Covid. E sempre per ottime ragioni.

Ciò non vuol dire che non arrivi il conto. Infatti è arrivato anche stavolta. E tocca pagarlo.