Etichettato: maurizio sgroi

Le conseguenza sulla diseguaglianza del cambio dei prezzi

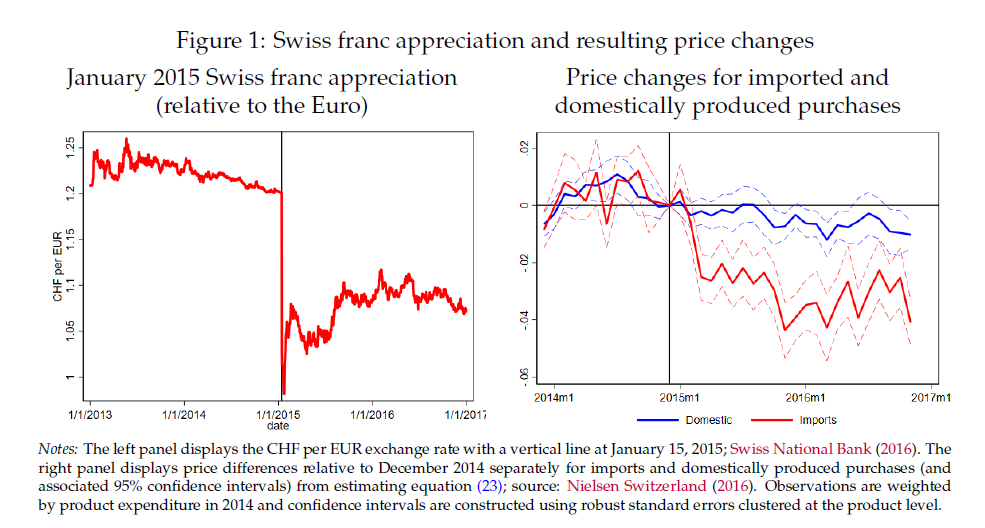

Proprio come l’hydra mitologica, i cui tentacoli non si finiscono mai di contare, scopriamo l’ennesima promanazione della diseguaglianza leggendo un paper della Bis che parte da un caso specifico – l’apprezzamento del franco svizzero dopo lo sganciamento del floor del 2015 – per osservare come i cambiamenti dei prezzi influiscano sul livello di diseguaglianza tramite il canale dei prezzi dei beni importati. Tema quantomai interessante, visti i tempi (inflazionistici) che corrono, e sempre più veloci.

La ricerca parte dal presupposto che gli effetti distributivi dei cambiamenti di prezzo possono aver luogo solo quando i poveri e i ricchi, chiamiamoli così, hanno una diversa elasticità ai prezzi, e in particolare a quelli dei beni importati, sui quali si concentra l’analisi. Quest’ultima ha potuto contare su una circostanza economica del tutto eccezionale – l’apprezzamento del franco svizzero sull’euro dopo lo sganciamento del cambio fisso con l’euro – che ha diminuito notevolmente i prezzi alle importazioni e quindi ha creato una situazione ideale e irripetibile da osservare, potendo contare su una mole di dati.

La prima “scoperta” alla quale l’analisi ha condotto gli economisti è stata che ci sono “grandi differenze di elasticità ai prezzi fra le diverse classi distributive”. La spesa dei più poveri, per dirla diversamente, è molto più elastica di quella dei ricchi. E questo “ha implicazioni significative per l’impatto distributivo della variazione dei prezzi all’importazione”.

La seconda “scoperta” è altrettanto interessante. Avendo una maggiore elasticità al prezzo, “le famiglie a basso reddito, in caso di calo dei prezzi all’importazione”, avrebbero maggiori benefici perché capaci di sostituire rapidamente le merci nazionali con quelle importante.

La terza “scoperta” ci dice però che anche le famiglie ad alto reddito avranno benefici “perché hanno quote iniziali più elevate di beni importati”. In sostanza i poveri guadagnano scambiando beni nazionali con beni importati, i ricchi importando più beni. Morale della favola: ci guadagnano tutti. Il punto però è provare a capire chi ci guadagna di più. Sennò a che servirebbe parlare di diseguaglianza?

Il grafico sopra ci aiuta a capire gli effetti che l’apprezzamento sull’euro del franco svizzero ha avuto sul prezzo dei beni importati. Le osservazioni hanno consentito di stabilire che una parte rilevante della domanda di questi beni, dopo la rivalutazione del franco, è arrivata proprio dai percettori di redditi più bassi. Ma questo non risponde alla nostra domanda. Possiamo però provare a rispondere indirettamente facendoci la domanda opposta: cosa sarebbe successo se i prezzi dei beni importati fosse aumentati anziché diminuire, ad esempio per una svalutazione?

“Gli aumenti dei prezzi all’importazione, in Svizzera, danneggiano le famiglie a reddito più alto più che

quelle famiglie a reddito più basso per due motivi. In primo luogo, le famiglie a reddito più elevato hanno una quota iniziale più alta di beni importati. In secondo luogo, sostituiscono meno le merci importate”. Secondo le stime, un aumento del 20% dei prezzi dei beni importati rispetto ai beni domestici diminuisce il benessere dei redditi fino a 15.000 franchi di circa un terzo di quanto si verifica per i redditi di 60.000. La metà di questa differenza si spiega proprio con la diversa elasticità ai prezzi.

Questa osservazione spiega perché “a seguito della riduzione dei prezzi all’importazione, le famiglie a reddito più elevato traggono maggiori benefici perché inizialmente consumano una quota maggiore di beni importati rispetto alle famiglie a basso reddito”. Al tempo stesso facendo meno “expenditure switching”, ossia scambio di beni importanti con beni nazionali, subiscono una perdita. A fare la differenza sarà la rilevanza del prezzo delle importazioni. Superata una certa soglia, l’effetto di perdita prevale su quello di guadagno. Per le famiglie a basso reddito vale il ragionamento opposto.

Quantificare in dettaglio chi guadagni di più non è affare semplice. E quel che conta, almeno ai fini del paper, è osservare che l’effetto di diseguaglianza si produce. In fondo il punto rimane sempre quello.

L’esorbitante privilegio dei bond a tripla B

Se fosse solo una questione di cattiva allocazione delle risorse, come pure paventa l’ottimo paper della Bis che racconta di come il QE abbia finito col sussidiare il debito più scadente, potremmo pure derubricare questo esito come frutto di una precisa scelta politica, giudicandola persino ragionevole in un contesto di crisi travolgente. Salvare i debitori più fragili quando i mercati crollano, vuol dire salvare la stabilità dei mercati tout court, visto che le fragilità abbondano nella nostra economia.

Ma c’è l’altra faccia della medaglia da osservare. Ossia come questi debitori abbiano fatto uso della ciambella di salvataggio offerta loro dai poteri pubblici. Se, vale a dire, il sussidio abbia incoraggiato comportamenti più virtuosi o prudente, o abbia avuto l’esito opposto.

Per saperlo continuiamo a sfogliare il paper della Bis, che affronta anche questo aspetto del problema. Una prima risposta la possiamo ricavare molto facilmente osservando che l’esito dei sostegni erogati dopo il 2008 ha reso ancora più fragile il mercato corporate e di questo si è avuta evidenza durante la crisi Covid, quando il volume del debito BBB che ha perso il rating è stata più di due volte quella seguita alla grande crisi del 2008. Al punto che la Fed è dovuta intervenire per stabilizzare il mercato dei bond corporate.

Non certo per un caso. “Gli investitori altamente esposti al QE della Federal Reserve hanno

sostenuto la domanda di obbligazioni emesse da potenziali fallen angels”, come il paper definisce questi emittenti a tripla B.

Ed ecco che viene fuori l’altra controindicazione dei sussidi. Non solo la cattiva allocazione delle risorse, perciò, ma quello che la letteratura chiama “azzardo morale”. Ossia la consapevolezza che per quanto tu possa farla grossa, nel difficile percorso che ti conduce alla ricerca del profitto, troverai qualcuno che ci metterà una toppa perché sei troppo grosso per fallire. Che se è vero che una grande banca, figuriamoci per tutto un settore di obbligazioni.

Proprio il moral hazard, infatti, sembra sia stato il criterio che ha guidato le azioni di questi emittenti nel decennio seguito alla grande crisi. L’abbassamento dei tassi, favorito dalle politiche monetarie, li ha spinti a usare le risorse recuperate collocando obbligazioni sul mercato per finanziare acquisizioni rischiose, mentre le agenzie di rating si prendevano tutto il tempo necessario (un decennio) per degradare i loro rating, non volendo evidentemente turbare l’idillio con i mercati. Meccanismo già visto all’opera, come ricorderà chi ha seguito le cronache anteriori al 2008.

E infatti il copione si è ripetuto. Con la crisi Covid, sono arrivati i downgrade delle agenzie, esattamente come arrivarono dopo la crisi dei subprime. Diventa quasi stucchevole osservare come la storia si ripeta senza costrutto alcuno. L’esorbitante privilegio dei sussidi pubblici, come li definisce il paper, gli emittenti a tripla B lo condividono con una serie di altri debitori.

Risultato: queste decisioni “esercitano esternalità negative su aziende più prudenti simili alla congestione

effetto creato dalle aziende zombie”. Morale della favole: il desiderio di fare del bene spesso può condurre a danneggiare quelli perbene e avvantaggiare i meno meritevoli. Pare che tutti lo sappiano. Ma se ne infischiano.

(2/fine)

Puntata precedente. Il costo salato dei sussidi nascosti nel QE

L’inflazione galoppa sempre più veloce in Turchia

L’ultima release dell’istituto turco di statistica certifica che l’inflazione nel paese continua ad accelerare, avendo ormai superato il 55% su base annua a febbraio, superando quindi il livello di gennaio. Quel mese, infatti, l’inflazione annua aveva superato di poco il 48%, aggiornando il record di dicembre, quando aveva toccato il 36%.

Se si considera che a febbraio non sono ancora visibili le tensioni che intanto stanno deflagrando dopo l’attacco russo all’Ucraina, è del tutto ragionevole temere un ulteriore accelerazione dei prezzi. La qualcosa rischia di rivelarsi insostenibile per il popolo turco.

Se si guarda l’impatto dell’inflazione sui diversi settori, si capisce bene le grandi difficoltà che stanno vivendo i turchi.

Notate gli incrementi superiori al 60% su alimenti, trasporti e forniture per le famiglie. In sostanza tutto ciò che occorre per vivere è rincarato enormemente.

E’ chiaro che il movimento inflazionistico turco risente dell’influenza internazionale, ma se si osserva l’andamento della curva dei prezzi, visibile nel primo grafico, si capisce che l’innesco dei questa esplosione arriva negli ultimi mesi dell’anno, quando sono state compiute alcune scelte di politica monetaria che hanno condotto a una pesante svalutazione della moneta. E poiché molta parte dell’industria turca è di trasformazione, ecco che l’inflazione importata ha determinato la spirale alla quale stiamo assistendo.

Chi pensasse che tutto ciò ci riguardi fino a un certo punto, dovrebbe notare che lo stesso giorno che l’istituto di statica turco rilasciava il suo aggiornamento del dato di febbraio, usciva l’aggiornamento Ocse sui dati di gennaio, che registrava un aumento dell’inflazione nell’area del 7,2% su base annua, il più elevato dal 1991, superando il già elevato 6,6% di dicembre. “Questo aumento riflette in parte un altro forte aumento nell’inflazione in Turchia. Escludendo la Turchia, l’inflazione nell’area OCSE è salita al 5,8%, dopo il 5,5% di dicembre 2021”. E, ricordiamolo, parliamo di gennaio.

A febbraio il peso del peggioramento turco sarà ancora più evidente. In pratica l’area Ocse sta importando inflazione dalla Turchia. E’ come se avessimo un potenziale Venezuela dentro casa, e che dobbiamo per giunta tenerci stretto, visto i tempi che corrono. Non è un buon momento per i nervi delle banche centrali.

Cartolina. L’impresa del debito

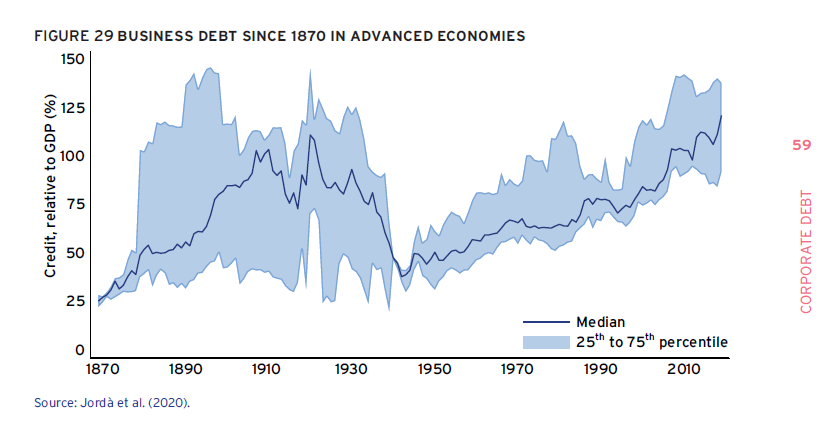

A osservare i saliscendi secolari del debito d’impresa notiamo che oggi siamo tornati sopra il 100% del pil, com’era cent’anni fa prima della grande guerra. Ed è in questo eterno ritorno che indoviniamo cosa siamo stati capaci di compiere superando depressioni (almeno due), guerre (altrettante) e tormentosi dopoguerra. E’ stato un successo al quale le imprese hanno partecipato prendendo a prestito e investendo. Finché non si sono trovate dove sono adesso: indebitate e altrettanto ricche. L’altro lato dell’impresa del debito.

Il costo salato dei sussidi “nascosti” nel QE

Quando scriveremo la storia di questi anni sarà bene ricordare le parole di defunti economisti che un secolo prima avvertivano del costo nascosto dei sussidi elargiti per evitare che ciò che non funzionava, secondo le logiche del mercato, continuasse a stare sul mercato, in omaggio a certe convenienze politiche travestite da bontà d’animo. Nessuno deve essere lasciato indietro, dicono oggi, quindi nessuno deve fallire, scrivevano ieri. Tutto molto giusto. A patto però di mettere in chiaro che ogni scelta ha un costo, mentre si tende a obliterale questo aspetto sgradevole del discorso, quasi fosse un dettaglio che interesserà solo alle persone aride. Chi bada a spese quando c’è in gioco una società?

Nessuno, appunto. Poi però a un certo punto suona la campanella. La ricreazione finisce e arriva il conto, irrimediabilmente salato. Perché avevano ragione, quei vecchi economisti. A rimandare la correzione di solito ci si rimedia solo un aumento del danno.

Diventa perciò istruttivo leggere un recente paper della Bis che racconta, partendo da un esempio concreto, una storia che già possiamo dire che conoscevamo bene: quella dei sussidi celati dietro il sostegno delle banche centrali al mercato che di fatto hanno consentito a realtà economiche poco efficienti di superare le avversità della crisi. E poiché non era pensabile che tali conseguenze non fossero almeno immaginabili, è del tutto lecito ipotizzare che era esattamente quello che si voleva.

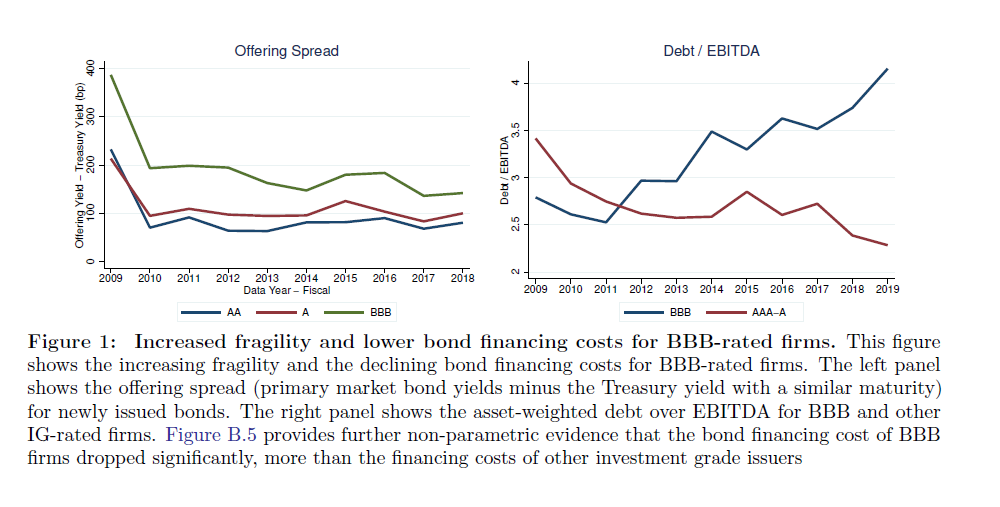

Si potrebbe semmai dubitare dell’enormità delle conseguenze. Ma d’altronde nessuno è prefetto, e figuriamoci le banche centrali. Perciò col senno di poi diventa poco più di una nota di colore osservare che grazie alle politiche monetarie espansive, le aziende a tripla B negli Usa, quelli che il paper chiama fall angels, dove è concentrata l’analisi, hanno potuto risparmiare circa 300 miliardi sui costi di finanziamento, grazie alla circostanza del QE. Se facessimo lo stesso conto sul risparmio dei governi a rating basso, tipo il nostro per capirci, troveremmo qualcosa di simile.

Perciò parlare di “cattiva allocazione delle risorse”, come fanno gli economisti elvetici, forse è un po’ esagerato. Bisognerebbe prima intendersi su quale sia l’obiettivo: l’efficienza economica o la sostenibilità sociale? Il secondo, viene da sospettare, visto che non facciamo altro che sussidiare l’economia.

Scendendo un po’ più nei dettagli, scopriamo altre interessanti osservazioni. Ad esempio che fra il 2008 e il 2020 le emissioni di bond a tripla B sono più che triplicate, arrivando a 3,5 trilioni di dollari, rappresentando ormai oltre la metà (il 55%) del totale del debito con investment grade, mentre prima del 2008 si arrivava appena al 33%. E’ quel processo di costante degrado del rating che abbiamo già osservato. Nello stesso periodo, gli spread di questi titoli sono diminuiti di circa 400 punti base, arrivando a circa 150 punti, mentre la redditività di queste imprese non ha certo seguito l’aumento dei loro debiti.

Detto diversamente, è come se il mercato avesse accettato di concedere più debito a minor costo a soggetti meno in grado di ripagarlo. Dovremmo sorprenderci? Se ricordiamo che un anno fa – e ancora oggi pure se di meno – si vendevano obbligazioni a rendimento negativo rispenderemmo proprio di no.

Di curioso c’è semmai che una dinamica così esasperata si è osservata solo per le triple B. E se da una parte questo poteva anche essere uno degli obiettivi del QE – dare sostegno alle imprese più fragili in un momento di emergenza (ma quanto dura questo momento?) – il risultato è stato che “la crescente concentrazione di debiti nella posizione più rischiosa ha fatto crescere la vulnerabilità nel settore corporate”. La moneta cattiva scaccia quella buona, scrivevano sempre i vecchi economisti. Vale anche per le imprese, evidentemente.

(1/segue)

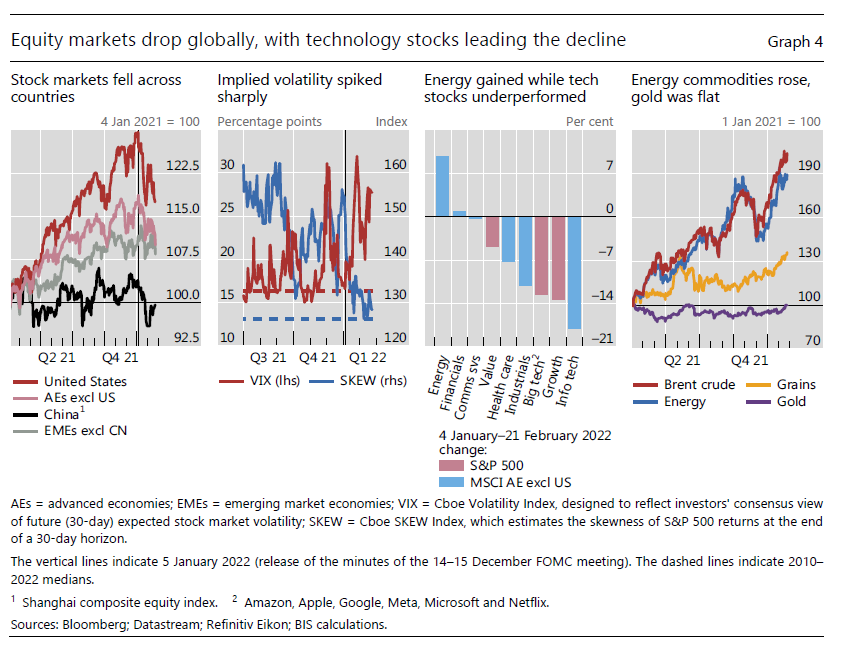

Dopo la scossa, sui mercati piomba l’incertezza

Proprio mentre chiudeva la sua quarterly review, dove notava la scossa subita dai mercati di fronte alle prime chiare manifestazioni di restrizioni da parte delle banche centrali, la Russia muoveva il suo attacco all’Ucraina provocando una serie di sanzioni senza precedenti.

Adesso la scossa, che in qualche modo era stata assorbita, è diventata incertezza, e di quelle angosciose. Non, quindi, la solita ignoranza del futuro che fa oscillare le aspettative, ma la paura del futuro, che le manda a picco.

Così leggere la ricognizione della Bis è molto utile per conoscere il punto di partenza dove ci ha trovato quest’ennesima crisi che inevitabilmente richiederà nuovi sforzi ed energie (anche economiche) per poter essere affrontata.

Dovremmo essere abituati ormai. L’emergenzialismo è la cifra costante delle nostre politiche economiche da diversi decenni e ci ha condotto dove sappiamo e abbiamo più volte illustrato: in un mondo – in particolare quello cosiddetto avanzato – estremamente ricco e per la stessa ragione dipendente dal debito – che oggi però si trova a dover fare i conti con una ripresa inflazionistica che sembra faccia vacillare il paradigma che finora lo ha sostenuto. Proprio di questo discutevano le banche centrali, e tutti noi al seguito, prima della deflagrazione ucraina. E i risultati di queste discussioni sono visibili dai grafici sotto.

In sostanza, la scossa maggiore l’ha avuta il mercato dei bond, ma non è andata meglio alle borse, mentre gli spread delle obbligazioni corporate si sono allargati, ma meno di quanto si temesse. Anche il calo di borsa ha coinciso con una rotazione settoriale degli investitori che hanno spostato i soldi sui segmenti di mercato meno sensibili agli aumenti di tassi, che tutti ormai danno (davano?) per scontato.

Perché il punto è proprio questo: cosa faranno adesso le banche centrali? Il percorso di normalizzazione monetaria, più volte annunciato e poi abortito, sembra di nuovo in discussione. La guerra potrebbe interromperlo come ha già fatto il Covid nel 2020, con l’aggravante però che oggi, a differenza di ieri, stiamo vivendo una crisi inflazionistica che la guerra non potrà che peggiorare.

Cosa dobbiamo aspettarci quindi? Nessuno lo sa, ma tutti temono che non sia nulla di buono. E questo è il punto.

La colpa dei risparmiatori: il global saving glut

Dobbiamo perciò tornare alla fonte, ossia al discorso pronunciato dall’allora governatore Ben Bernanke nel lontano aprile 2005 nel quale si tentava di spiegare il crescente livello di deficit delle partite correnti Usa, che come è noto misurano gli scambi con l’estero. Fu in quell’occasione che per la prima volta fu coniata quell’espressione – saving glut – che così tanta fortuna ha avuto negli anni successivi, sia nell’ambiente accademico che in quello, più sfumato ma non meno rilevante, che forma l’opinione pubblica.

Qual era il succo delle osservazioni di Bernanke? Sostanzialmente che nei dieci anni precedenti, quindi all’incirca a metà degli anni ’90, “una combinazione di forze diverse ha creato un aumento significativo dell’offerta globale di risparmio – un eccesso di risparmio globale (saving glut) – che aiuta a spiegare sia l’aumento del disavanzo delle partite correnti degli Stati Uniti che il livello relativamente basso dei tassi di interesse reali a lungo termine nel mondo di oggi”. In pratica il sacro graal delle spiegazioni macro.

Più avanti il banchiere sottolineava che “la prospettiva di un drammatico aumento del rapporto tra pensionati e lavoratori in alcune delle principali economie industriali è una ragione importante dell’elevato livello di risparmio globale”. A tale tendenza si aggiungeva quella dell’indirizzarsi di notevoli flussi di credito verso le economie emergenti, che aveva contribuito a trasformarle in “grandi finanziatori” dell’economia internazionale. Ma a livello ancora più generale, veniva rimarcato il “fatto fondamentale che, all’interno di ogni paese, risparmio e investimento non devono necessariamente essere uguali in ogni periodo”. E questo è il punto centrale: un eccesso di risparmio, per logica, è conseguenza di un deficit di investimenti.

In un’economia chiusa l’identità contabile fra risparmio è investimenti, le cui curva incontrandosi determinano il tasso di interesse, è assicurata per definizione. Ma in un’economia aperta, dove quindi i risparmi possono “migrare” e gli investimenti pure, no. Se in determinato periodo il risparmio nazionale supera gli investimenti nazionali, questo “eccesso di risparmio” può essere prestato all’estero, e viceversa. Nel caso degli Usa osservato nel 2005 da Bernanke, il risparmio Usa non copriva gli investimenti quindi gli Usa dovevano attingere all’estero per la parte mancante. Al tempo stesso l’eccesso di risparmio spingeva al ribasso il tasso di interesse di equilibrio con gli investimenti, provocando, nel caso degli Usa contemplato dal banchiere, un ulteriore calo del risparmio interno stimolando la domanda (ad esempio di abitazioni).

Ricapitoliamo: eventi demografici (aumento pensionati) e geopolitici (gli emergenti che prestano anziché prendere a prestito) sono i supersospettati, all’epoca del discorso di Bernanke, del saving glut, che non solo spinge sempre più in rosso le partite correnti Usa, ma sempre più in basso i tassi di interesse.

Adesso facciamo un salto di quindici anni e vediamo cosa scrivono oggi gli economisti del Geneva report, che al saving glut dedicano molto spazio, come abbiamo già osservato. Innanzitutto l’esistenza di un eccesso di risparmio viene retrodata al 1990, “o anche prima”. Ma soprattutto si pongono una domanda interessante, ai fini delle policy: “Quali risparmiatori hanno generato questo eccesso?”

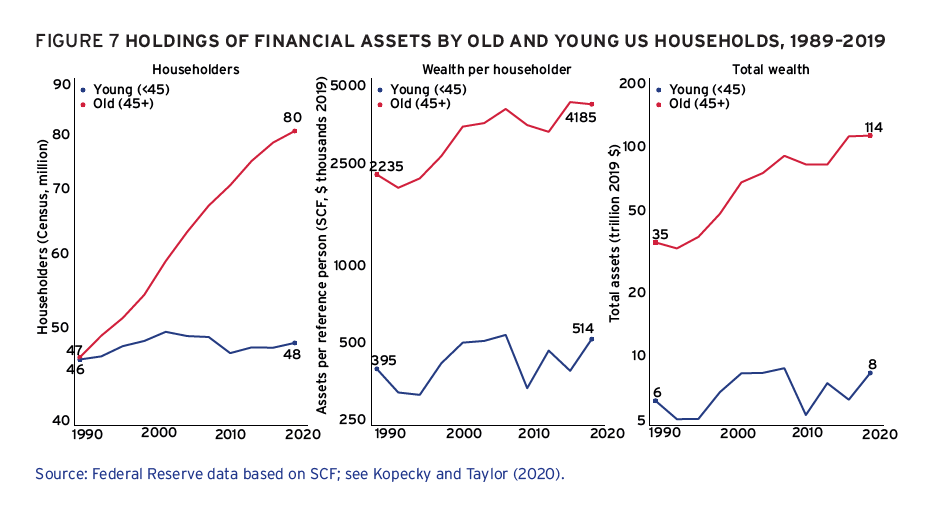

Dai tempi di Bernanke il quadro si è un po’ evoluto. Adesso i colpevoli del saving glut sono almeno tre: gli anziani, i ricchi e gli stranieri. Rispetto al 2005 si sono aggiunti i ricchi. Quindici anni a parlare di diseguaglianza non passano invano.

Quanto agli anziani, gli argomenti non sono tanto diversi da quelli del 2005. Aumento della durata della vita e quindi intensificazione dei risparmi per garantirsi una vecchiaia, oltre che lunga, serena. Piccolo problema, i dati americani confermano un trend osservato più volte: l’accumulazione di asset favorisce gli anziani ma non i più giovani. E questo per una serie di ragioni: da quella che gli anziani crescono relativamente in numero (+70% negli ultimi 30 anni) e quindi per peso relativo di asset: il valore medio della ricchezza di un anziano è cresciuto del 126% in trent’anni, a fronte del 44% dei più giovani. Perciò il totale degli asset dei senior è cresciuto (in dollari del 2019) dal 15 a 57 trilioni, mentre quello dei giovani da due a tre trilioni.

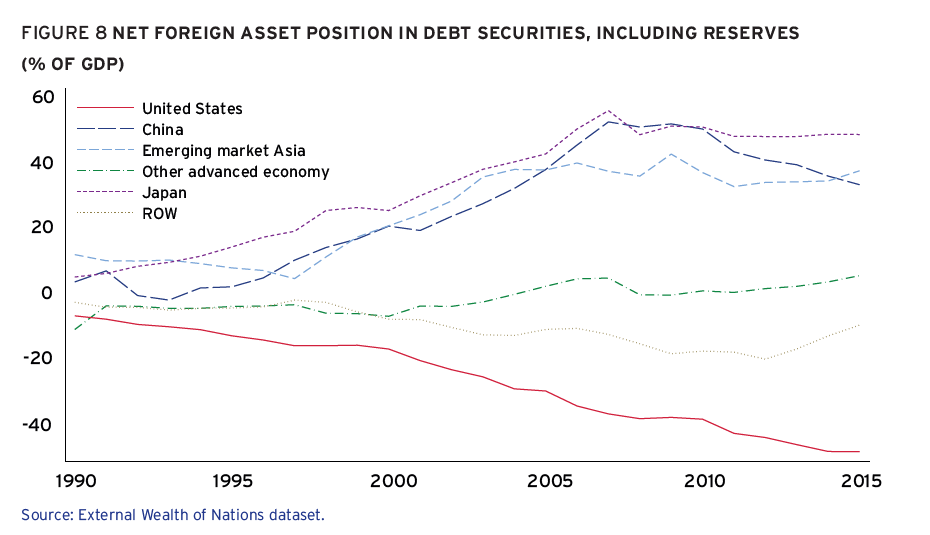

Quanto ai ricchi (che a questo punto sospettiamo anche essere in larga parte gli stessi anziani), ecco fare capolino il ritornello della diseguaglianza, anche perché, come insegna il proverbio, i soldi fanno soldi, e quindi questi soggetti risparmiano più degli altri che consumano molto del loro reddito. Le statistiche, in questo caso, raccontano di una costante concentrazione di ricchezza nella parte alta della distribuzione. Sono loro, quindi, che comprano i debiti – per eccesso di risparmio – che “in larga parte sono emessi dal 50% più povero, enfatizzandosi la parte che la diseguaglianza ha interpretato in questa storia”.

Dulcis in fundo, gli acquirenti esteri, che abbiamo già esplorato sfogliando l’intervento del 2005: il risparmio estero come fattore di squilibrio, con il pattern (per grandi linee) Asia/creditrice vs Usa/debitore.

Questi tre eserciti di risparmiatori, “colpevoli” di esserlo diventato troppo “hanno ridisegnato il mercato globale del debito negli ultimi 30-50 anni, con gli investitori che hanno cercato di acquisire debito a reddito fisso (così come altre attività) in importi sempre maggiori, guidato da una varietà di motivi”. Il fatto che i debitori avessero bisogno di questi soldi, evidentemente, non conta.

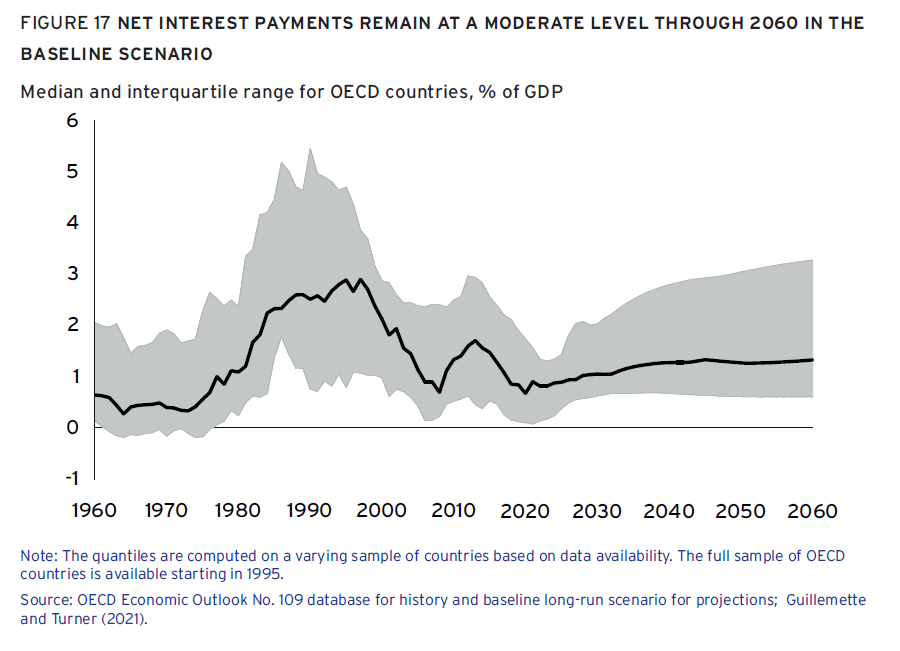

Cartolina. Tassi bassi per sempre

Sapevamo già che al supermercato del denaro i prezzi erano in caduta libera. Scopriamo adesso che i direttori del supermercato prevedono che rimarranno bassi almeno fino al 2060, che equivale a dire più o meno per sempre. Tassi bassi per sempre è lo slogan perfetto per società che producono denaro pensando così di produrre anche il resto. E soprattutto credono che in fondo sia il denaro la risposta a molti – se non tutti – i problemi che si trovano ad affrontare. Così non è ovviamente. Ma in attesa di scoprirlo godiamoci i ribassi.

Il rapporto ambiguo fra eredità e diseguaglianza

L’ossessione per la diseguaglianza in questo inizio di XXI secolo somiglia a quella anticapitalista così tanto sottilmente illustrata da J.A. Schumpeter in un libro della metà degli anni ’50 del secolo scorso. L’economista austriaco scriveva parole oggi purtroppo dimenticate da (quasi) tutti. Vale la pena ricordarne alcune: “L’opinione pubblica ormai è talmente prevenuta, che la condanna del regime capitalista e di tutte le sue opere passa per una conclusione già scontata, quasi un obbligo di società. Ogni scrittore o oratore, quali che siano le sue simpatie politiche, è ansioso di rispettare questo codice e di ribadire la propria avversione per gli interessi capitalistici e la propria simpatia per quelli anti-capitalistici. Qualunque altro atteggiamento passa non solo per assurdo, ma per antisociale; vi si riconosce una prova d’immorale servilismo”.

L’immorale servilismo trova di che nutrirsi nei peana che “ogni scrittore o oratore” oggi dedica alla questione della diseguaglianza. Se si sostituisce diseguaglianza a capitalismo, le parole di Schumpeter potrebbero essere scritte oggi. E non rende meno triste questa circostanza il fatto che molti di costoro che soddisfano questo novello “obbligo di società” siano sinceramente convinti di ciò che sostengono. La parola diseguaglianza è come un vessillo da mostrare alle masse, a testimonianza non solo della propria buona fede, ma anche delle proprie buone intenzioni. Tanto è vero che solo di rado si specifica di che diseguaglianza si parli – ne esistono vari tipi come abbiamo osservato – e al netto o al lordo del fisco, eccetera.

In tal senso è esemplare l’esordio di un paper molto interessante pubblicato dal NBER dove si analizza l’effetto che le eredità hanno sulla diseguaglianza, che l’opinione comune giudica sicuramente elevato, mentre l’analisi dei dati mostra il contrario. O almeno, così sostiene a meno di non considerare eredità molto importanti. E ci mancherebbe, viene da dire, trattandosi di conclusione ovvia. La questione però non riguarda quei pochi, anzi pochissimi a sentire i teorici della diseguaglianza, che si collocano sulla vetta sempre meno affollata della distribuzione statistica. E’ chiaro che i loro eredi saranno ricchi. Ma quei tantissimi che compongono la fascia centrale della piramide della ricchezza. A loro fa riferimento lo studio, prendendo spunto dai dati raccolti in un ventennio in Norvegia. Scelta curiosa, ma comunque spiegabile con il livello tutto sommato contenuto di ricchezza privata di questo paese, somigliando con ciò agli altri paesi scandinavi.

Ma dicevamo dell’esordio. Cito testualmente. “Ci sono stati drammatici aumenti della disuguaglianza di ricchezza negli Stati Uniti e in altri paesi: l’1% più ricco degli Stati Uniti possedeva circa il 20% della ricchezza del paese nel 1980, mentre oggi ne possiede circa il 35%. Molti temono che queste disuguaglianze persistano anche per le future generazioni”. L’eredità, appunto. Chissà cosa ne scriverebbe oggi Schumpeter.

Ma poiché purtroppo non è più fra noi, tocca accontentarsi dei volenterosi compilatori di equazioni del NBER, a cui va senz’altro riconosciuto di aver svolto un egregio lavoro di analisi. Alcuni dati serviranno a dare maggiore sostanza alle conclusioni. Cominciamo dall’indice di Gini, che com’è noto è una misura statistica della diseguaglianza che oscilla da 0 (massima eguaglianza) a 1 (massima diseguaglianza). Nel 2014 questo indicatore valeva 0,69 per l’eurozona, 0,76 in Germania, 0,68 in Francia e 0,6 in Italia, mentre in Norvegia era a quota 0,68. Gli indignados nostrani scopriranno con sorpresa che siamo più eguali della Norvegia.

Se guardiamo alla quota di ricchezza posseduta dal 10% più ricco, altra classica pietra dello scandalo, scopriremo che nell’eurozona vale il 42,4%, in Germania il 59,8, in Francia il 50,7 e in Italia il 42,8%, mentre in Norvegia nientemeno che il 51,4%. Anche qui i nostri più ricchi sono meno ricchi dei norvegesi. Ma non in media, visto che spulciando i conti nazionali del 2013 (in euro del 2019) viene fuori che gli scandinavi hanno una ricchezza individuale netta di 101 mila euro, e gli italiani di 177 mila. Ciò per ricordare, come disse qualcuno che la sapeva lunga, che se li torturi a lungo i numeri confesseranno qualsiasi cosa.

Se attingiamo ai dati del World Inequality database (che esista un database sulla diseguaglianza è un altro segno dei tempi), viene fuori che il rapporto fra ricchezza e reddito in Norvegia è pari a 5,38, in Germania 6,16, Usa 5,66, Francia 8,15 e Italia 9,39. Un dato che si può leggere in tanti modi, essendo un rapporto. L’elevato indice italiano, per dirne uno, può essere conseguenza del basso livello dei redditi, non solo dell’alto livello di ricchezza. E questo è un altro problema dei numeri: da soli non dicono niente, ma si prestano facilmente ad essere strumentalizzati.

Veniamo alle conclusioni. “Regali ed eredità costituiscono una piccola proporzione degli afflussi totali (fra il 3 e il 6% a seconda dell’età) che dipendono in larga parte da redditi da lavori e trasferimenti del governo. Questo è vero anche per quelli che hanno una ricchezza elevata e per quelli che hanno redditi elevati, anche se questo contributo è più elevato per le persone che si trovano nell’1% più elevato di ricchezza e reddito”. Insomma, l’eredità pesa significativamente per i super ricchi, ma assai meno per le persone “normali”.

Questa evidenza, che come tutte le analisi economiche va presa con giudizio, ha ricadute anche dal punto di vista fiscale. Nel senso che “la tassazione delle eredità può fare poco per mitigare l’estrema diseguaglianza della ricchezza nella società”.

Ed ecco serviti anche gli alfieri del fisco punitivo. Forse però c’è un altro modo per mitigare la diseguaglianza. “Il capitale umano può essere un fattore critico per comprendere la grande diseguaglianza che esiste nel mondo moderno”, concludono. E quello è difficile ereditarlo.

La pandemia rivoluziona le assicurazioni italiane

Poiché serviranno alcuni anni a comprendere le conseguenze della pandemia nel nostro tessuto socio-economico, vale la pena portarsi avanti raccogliendo alcune informazioni di sistema, partendo magari da quello finanziario.

Lo spunto ce lo offre uno studio pubblicato da Bankitalia che analizza il comportamento delle assicurazioni durante i momenti clou dell’emergenza finanziaria. Si tratta di intermediari che storicamente hanno ruolo molto importante di stabilizzazione del ciclo finanziario, visto che di solito si comportano al contrario di come fanno i mercati: se questi vendono loro comprano. Sono anti-ciclici, insomma. E questa loro caratteristica li rende importanti figure che danno equilibrio al sistema “assorbendo” le varie turbolenze che ogni tanto finiscono con l’agitarlo.

Lo scopo di Bankitalia è osservare se tale comportamento è stato seguito anche durante gli ultimi anni, e in particolare fra il 2017 e il 2020, periodo al quale si riferiscono i dati. Il grafico sotto riepiloga le osservazioni degli autori. Come dato generale, vale la pena ricordare che in Europa il settore assicurativo ha in portafoglio obbligazioni per sei trilioni, che si confrontano con i cinque trilioni in pancia alle banche e i dodici dei fondi di investimento. Questo per dare un’idea dell’importanza sistemica di questi soggetti, che peraltro hanno l’importante caratteristica di essere investitori di lungo termine, e quindi “depositi” ideali per gli asset illiquidi. Classicamente, le assicurazioni hanno notevoli patrimoni immobiliari.

Il nostro settore assicurativo, quindi, a dicembre 2019 aveva in bilancio circa 900 miliardi di obbligazioni, investimenti che rappresentavano il 52% del pil italiano e il 14% degli investimenti del settore europeo. I risultati dell’analisi mostrano che gli assicuratori italiani “usualmente aumentano le proprie esposizioni verso le obbligazioni i cui prezzi diminuiscono, mitigando gli shock dei mercati finanziari”. Il problema però è che questo accade “usualmente”, non sempre.

Durante la pandemia, infatti, come si può osservare anche dal grafico sopra, “l’abilità degli assicuratori di affrontare gli shock è diminuita in media dopo la pandemia”. In particolare, fra il 2017 e il 2019 accadeva che una diminuzione dell’1% del prezzo di un asset determinava in media un 12% di aumento della quota di quell’asset nel portafoglio delle assicurazioni. Durante la pandemia, invece, l’impatto è rimasto positivo, ma si è fermato al 2%.

Cosa è successo? La risposta secondo gli autori della studio sta nel modello di business scelto dagli assicuratori, che “non hanno adottato un approccio a lungo termine per gli investimenti in attività

relative alle passività più volatili”. Detto diversamente: li hanno venduti.

Interessante capirne la ragione. Partiamo dal pre-pandemia. Le assicurazioni meno capitalizzate, prima della crisi, “non hanno adottato strategie di investimento significativamente diverse da quelle delle compagnie più capitalizzate”. Hanno insomma comprato portafogli simili. Ma al momento della resa dei conti hanno dismesso il loro ruolo di stabilizzatori e si sono comportati pro-ciclicamente. Queste compagnie più fragili infatti, per ogni 1 per cento di calo di prezzo di un asset hanno diminuito in media fra il 4 e il 7 per cento la quota di questo asset nel portafoglio.

Come se non bastasse, i requisiti regolamenti intervenuti dopo lo scoppio della pandemia hanno condotto molte compagnie a mutare le strategie di investimento per gli asset più rischiosi, che quindi assorbono più capitale. “Infatti abbiamo scoperto che durante la crisi gli assicuratori non hanno giocato un ruolo di stabilizzatori nel mercato del corporate bond, specialmente per le obbligazione BBB, ossia quelle a maggior rischio perché più redditizie.

Dovremo stupirci? Da anni gli osservatori ci ripetono – e noi lo andiamo scrivendo – del lento degrado del debito corporate, alimentato dal denaro facile e dalla conseguente fame di rendimento. Questa discesa verso il basso delle opportunità di investimento non poteva che contagiare le assicurazioni, che come tutti devono spuntare qualche profitto per continuare a vivere.

Ed ecco perciò che le assicurazioni meno solide comprano bond rischiosi, come le compagnie più capitalizzate, ma poi, a differenza loro, le vendono quando il tempo si fa brutto, perché in fondo non se le potevano permettere. Il mondo assicurativo è cambiato, in questi anni. E non per colpa della pandemia. Il Covid semmai ce l’ha ricordato.