Etichettato: maurizio sgroi

Great resignation? Dipende dal lavoro

Un bel post della Fed di S.Louis ci consente di guardare un po’ a fondo la questione della cosiddetta Great Resignation, espressione coniata da alcuni economisti per connotare una certa tendenza emersa nel mercato del lavoro statunitense dopo l’arrivo del Covid, Ossia l’aumento di dimissioni volontarie che subito aveva suscitato una marea di commenti poco informati sui fatti.

Sorvoliamo sulle affrettate deduzioni neoromantiche che imputavano le dimissioni a un ritrovato senso dell’esistenza dopo la pandemia o, peggio ancora, quelle che collegavano l’addio al lavoro alla pioggia di sussidi del governo. Il punto è che in alcuni casi a questa great resignation, ammesso che sia autentica, ha corrisposto una great reallocation. Insomma: la gente non ha rinunciato a lavorare. Ha semplicemente cambiato lavoro.

L’aspetto interessante però non è tanto questo cambiamento, quanto il fatto che sia avvenuto in alcuni settori e non in altri.

Il post, in particolare, mette a paragone due industrie: quella della manifattura e delle costruzioni e quella del tempo libero. E gli esiti sono molto diversi. I dati, raccolti nel periodo fra gennaio e novembre 2021 confermano che entrambe hanno avuto un notevole incremento nelle dimissioni. Ma mentre nel settore delle costruzioni questo si è tradotto in una diminuzione complessiva degli occupati nell’industria, il contrario è accaduto nel settore del tempo libero, dopo si è osservata una crescita sostanzialmente corrispondente alle cessazioni delle nuove assunzioni. Quella che gli autori chiamano job-to-job transition.

Il commento possiamo lasciarlo agli autori: “Nel complesso, questi risultati suggeriscono che la maggior parte delle dimissioni nel settore del tempo libero è stata guidata da cambi di lavoro, mentre nel settore manifatturiero e delle costruzioni no”.

Un altro punto che merita di essere sottolineato è l’impatto che questa “transizione” ha avuto sui salari. I risultati sono estremamente istruttivi. Nel settore manifattura e costruzioni, i salari nominali sono aumentati del 4 per cento fra gennaio e novembre, mentre in termini reali, quindi se consideriamo l’inflazione, sono diminuiti del 2 per cento. Nel settore del tempo libero, i salari nominali sono aumentati di quasi il 13 per cento – il 6 per cento al netto dell’inflazione – perciò sembra logico dedurne che “maggiore è l’aumento delle transizioni da lavoro a lavoro, maggiore è la crescita salariale”.

Lo possiamo anche dire diversamente: il settore del tempo libero “tira” occupazione, e quindi i salari aumentano. L’altro no. Più che una transizione verso le gioie della vita – nel senso di tempo libero – è un’arida transizione verso lavori pagati meglio. Ma questo non ditelo agli economisti dei social.

Una crisi senza precedenti che cambia le regole del gioco

Siamo entrati in uno scenario nuovo, sembra di capire sfogliando l’ultimo rapporto annuale della Bis, per navigare il quale il passato sembra improvvisamente povero di suggerimenti. Il fatto che siano tornate di moda parole dimenticate – la stagflazione per dirne una – non vuol dire affatto che i tempi di oggi somiglino a quelli di ieri. Per niente.

E’ proprio l’emergere di circostanze uniche che si sono combinate insieme a rendere questa crisi senza precedenti. Tutte lo sono, ovviamente. Ma quelle più recenti si somigliano, come si somigliavano quella del passato. Oggi invece ci troviamo nella situazione in cui problemi del passato – l’inflazione ad esempio – si manifestano insieme a problemi del presente. Uno per tutti: il livello molto elevato di debito, pubblico e privato, che nel passato semplicemente non c’era. E non è poco.

Le pressioni dell’inflazione, infatti, coesistono “accanto a elevate vulnerabilità finanziarie, in particolare un elevato indebitamento sullo sfondo dell’aumento dei prezzi delle case. Questa combinazione è storicamente senza precedenti”, scrive la Bis.

La Banca ci ricorda pure che prima della metà degli anni ’80 di solito le recessioni seguivano a un periodo di alta inflazione, per contrastare il quale le banche centrali attuavano politiche monetarie restrittive, e quindi depressive per il ciclo economico. Si agiva peraltro nell’ambito di un contesto dove vigeva ancora una certa repressione finanziaria.

Dalla metà degli ’80 in poi, invece, le recessioni sono avvenute quasi sempre all’apice del ciclo finanziario, quindi in momenti di grande espansione creditizia, con un’inflazione sempre moderata, se non addirittura assente. Le banche centrali, quindi, non hanno avuto mai necessità di effettuare politiche restrittive. Anzi: semmai dovevano fare (e lo hanno fatto) l’opposto.

Ma adesso anche questo mondo sembra essere finito. “L’assenza di parallelismi storici crea una prospettiva molto incerta”, sottolinea la Bis. Dal che si comprende che stiamo nuotando in mare apertissimo, con visibilità ridotta e per giunta vento di burrasca. La guerra ucraina sembra ben lungi dal terminare e il Covid rialza la testa.

Che dovremmo fare? O meglio cosa dovrebbero fare i policy maker, visto che noi comuni mortali possiamo solo tentare di limitare i danni.

A ben vedere, però, non siamo così diversi. Anche i decisori sembrano siano consapevoli che possono solo correre ai ripari. “Come minimo sarà necessario un periodo di crescita al di sotto del trend per riportare l’inflazione a livelli accettabili”, spiega la Banca. Quindi la decisione “minima” è prendere di petto l’inflazione, sapendo bene che “uno slowdown modesto potrebbe non essere sufficiente”.

“Abbassare l’inflazione potrebbe generare un costo elevato in termini di prodotto, come dopo la Grande Inflazione degli anni ’70”. Ed ecco di nuovo in passato a offrirci uno dei suoi disperanti appigli. “Nei casi peggiori l’economia globale potrebbe trovarsi in un periodo di stagflazione dove convivono bassa crescita, se non una recessione, e inflazione”. Uno scenario che vede le economie emergenti molto esposte a questo rischio. Ma neanche le avanzate se la passano bene.

Di fronte a questo scenario, dove i timori per l’inedito si accompagnano a quelli del trascorso, dovrebbe essere buona prassi prendersi il tempo per ragionare, mentre ci si pone davanti obiettivi di breve periodo, ordinando le priorità. Quelle delle banche centrali sembrano chiare: abbattere l’inflazione. E questa volta il whatever it takes che ne conseguirà ci piacerà di meno. I valori degli asset ne risentiranno nella misura in cui si ridurranno le fragilità finanziarie. Quindi i debiti.

E’ chiaro che questa crisi è destinata a cambiare le regole del gioco. E questo non è necessariamente un problema. Purché il gioco continui.

Accelera la spirale prezzi-salari in Turchia

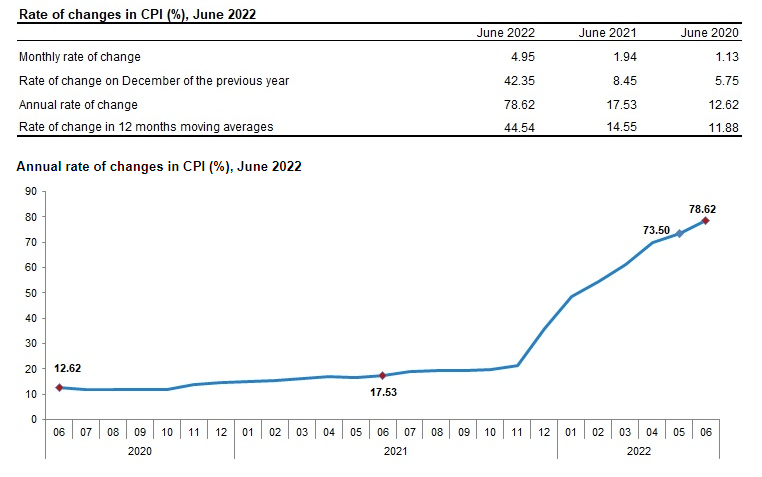

Chi avesse dimenticato cosa significa un spirale prezzi-salari, può andare a vedere gli ultimi dati sull’indice dei prezzi al consumo in Turchia e osservare al contempo il comportamento delle retribuzioni. Un case history che forse è capace di qualche buon insegnamento, in un momento in cui l’inflazione (con i relativi dibattiti) accelera anche da noi.

Gli ultimi dati sull’indice dei prezzi al consumo turco, infatti, confermano il peggioramento dell’inflazione turca, che a giugno ha raggiunto, su base annua, un aumento di oltre il 78 per cento, oltre cinque punti sopra il dato di maggio.

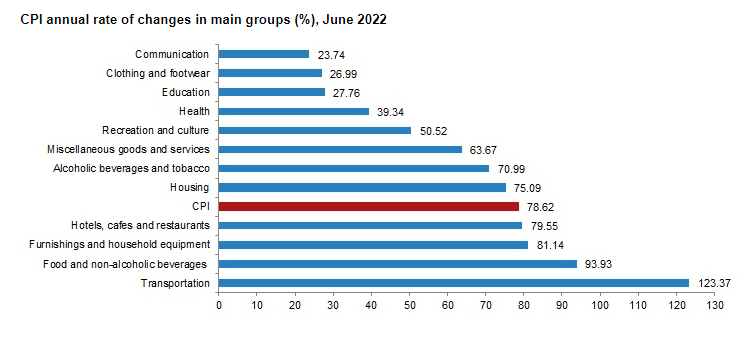

Il peggioramento del contesto internazionale certo non aiuta, visto che la Turchia è un paese che trasforma beni primari, e quindi dipende molto dall’estero per le sue forniture, a cominciare da quelle energetiche. E questo spiega il settore dei trasporti sia uno dei più penalizzati, insieme a quello dei cibi freschi, dai rincari.

Ma a questa ondata molto hanno contribuito anche le politiche del governo. Dal primo grafico si vede con chiarezza che l’accelerazione si è innescata a partire da un momento preciso. Ossia da quando il governo ha imposto una politica monetaria basata su bassi tassi di interesse, che ha condotto a una sostanziale perdita di valore della lira turca.

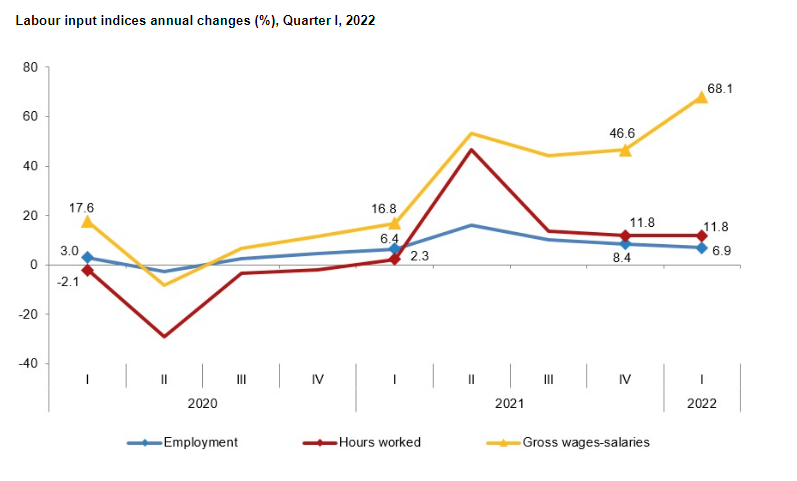

Ma non è successo solo questo, in quel finire del 2021. Al tempo stesso anche le retribuzioni sono cresciute bruscamente.

“L’indice dei salari lordi – spiega l’istituto di statistica -, inclusi i settori dell’industria, delle costruzioni, dei servizi commerciali, è aumentato del 68,1% nel primo trimestre del 2022 rispetto allo stesso trimestre dell’anno precedente. Il settore industriale è aumentato del 63,3%, il settore delle costruzioni è aumentato del 53,5% e il settore dei servizi commerciali è aumentato del 73,8%”.

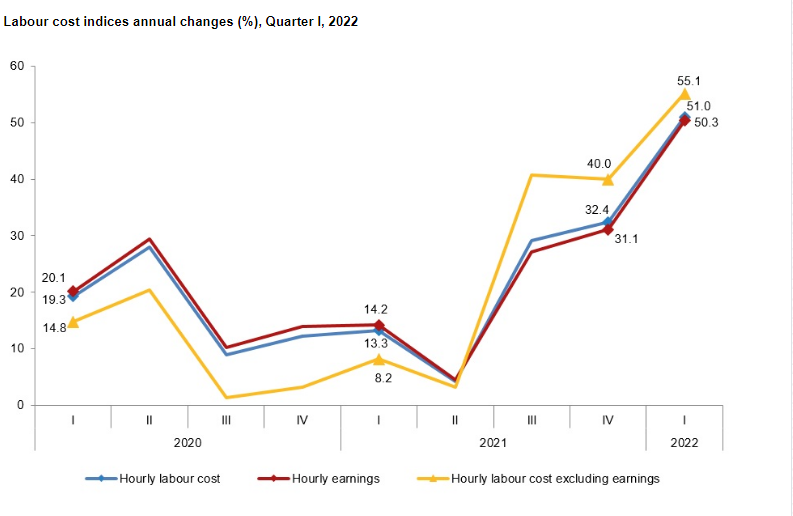

Questo andamento si è rispecchiato in quello dell’aumento del costo orario del lavoro, cresciuto del 55 per cento su base annua nel primo trimestre del 2022.

I dati del secondo semestre non sono ancora disponibili, usciranno in agosto. Ma ce n’è abbastanza per aspettarsi che la crescita della retribuzione abbia seguito quella dei prezzi, nella più classica delle spirali che hanno reso celebri gli anni ’70.

Un film che nessuno dovrebbe aver voglia di rivedere e che dovrebbe incoraggiare i nostri governi a sperimentare soluzioni diverse per difendere il potere d’acquisto delle famiglie. Riducendo, per esempio, la componente fiscale dei prezzi: vedi caso accise-carburanti.

Il problema è che questa strategia trasferisce l’onore della correzione sul bilancio dello Stato, che dovrebbe rivedere le proprie spese. Facile dirlo. Quanto a farlo è un altro paio di maniche.

Il vento anni ’70 che soffia sull’economia internazionale

Tanto tuonò che piovve, dice il proverbio. E tanto è risuonata la nostalgia di certuni, che alla fine il vento degli anni ’70, uno dei decenni peggiori della nostra storia recente, è tornato a soffiare sull’economia internazionale, rispolverando parole che ormai si sperava fossero definitivamente consegnate alla storia. Quindi inflazione. O, peggio ancora: stagflazione. Ma la Bis di Basilea, nel suo rapporto annuale, ne aggiunge altre due, che proprio in quegli anni disgraziati divennero di comune utilizzo: sistema monetario.

Ed eccolo qua il binomio terribile di quegli anni e dei nostri: inflazione&moneta. Binomio che iniziò a farsi conoscere a partire da quel 15 agosto del 1971, quando il presidente Usa Nixon annunciò alcune misure straordinarie proprio per interrompere la terribile spirale inflazionistica che stava devastando l’America. Se non avete mai letto quell’intervento, è un buon momento per farlo. Lo trovate a questo link.

Vi si leggono autentiche perle “contemporanee”. L’idea ad esempio di congelare i prezzi per 90 giorni per editto presidenziale, che oggi farebbe felici le popolazioni. Ma soprattutto la decisione, definita “temporanea”, di interrompere la convertibilità del dollaro, verso il quale si indirizzava impietosamente la speculazione internazionale. Ovviamente il dollaro non tornò più convertibile. E con questo la storia del sistema monetario cambiò per sempre.

Oggi la Bis ci ricorda che, insieme alla crescita dei prezzi molto anni ’70 con un rischio di stagflazione ancora basso ma comunque esistente, è in corso una profonda riflessione sul futuro del sistema monetario che passa dall’emersione delle criptovalute e dalla risposta istituzionale rappresentata dalla moneta digitale di banca centrale.

Il che lascia sospettare che la situazione sia molto più complessa di quello che appare. Il mondo di domani dovrà vedersela con un sistema monetario diverso, al quale si sta già lavorando proprio mentre il sistema che regge quello attuale – basato sulla funzione della banche centrali – entra sotto stress. Cattivo tempismo, quanto meno.

A questo quadro si aggiunge anche il fatto che nel 2021 si sono avuti tassi di crescita non più visti dagli anni ’70, appunto. Ossia l’ultimo periodo di tassi di crescita importanti per le economie occidentali. Solo che adesso, proprio come allora, lo slancio sembra essersi inchiodato, a causa delle nuove complicazioni sorte nel frattempo. La guerra ucraina, ovviamente, ma anche la coda inflazionistica generata dal Covid.

Lo shock della guerra è “inerentemente stagflazionario”, scrive la Banca. E soprattutto è diffuso. “Gli esportatori di materie prime se la passano meglio degli importatori. Ma per il mondo nel suo insieme, il risultato è inequivocabilmente contrazionario. Poiché le commodity sono un input chiave della produzione, un aumento del loro costo limita la produzione. Allo stesso tempo, l’impennata dei prezzi delle materie prime ha accresciuto l’inflazione ovunque, aggravando un cambiamento che era già in atto prima dell’inizio della guerra”.

E fin qui nulla di nuovo. La novità è che adesso le banche centrali dovranno agire per ristabilire la fiducia nella loro capacità di gestire l’inflazione. Per anni sono state “perdonate”, grazie alle loro elargizioni, malgrado non fossero in grado di pilotare verso i target un’inflazione ostinatamente bassa. Ma adesso non c’è da credere che verranno perdonate se non riusciranno a garantire la stabilità monetaria. E le banche lo sanno bene. Per questo in queste settimane si sono esibite in un numerosi annunci destinati a “tirare” la politica monetaria.

Non tutte però. L’Asia, a cominciare dal Giappone, ma anche la Cina, sembrano esenti da queste pressioni tanto che le loro banche centrali stanno proseguendo con gli allentamenti monetari. E anche in questo la crisi che stiamo vivendo somiglia a quella degli anni ’70. E speriamo che le somiglianza finiscano qui. Perché. forse non lo ricordate, dopo successe pure di peggio.

Niente tregua per l’economia. Ma quando mai c’è stata?

Dev’essere come dicono, che non si ricordano mai i guai più antichi perché riusciamo appena a gestire quelli più vicini a noi. E in questa straordinaria capacità di dimenticare si annida, forse, il segreto della longevità della nostra società, che ha trascorso gli ultimi decenni a superare crisi di ogni genere per trovarsi, oggi, più forte e ricca che mai, e tuttavia sempre con la nube nera della sfiducia a tenerle compagnia.

Dev’essere come dicono quelli della Bis, che titolano l’editoriale del loro rapporto annuale No respite, che potremmo tradurre “senza tregua”, che certo rende bene il senso di assedio che stiamo vivendo tutti, circondati come siamo da sfide difficili che hanno preso a somigliare a piaghe bibliche: la pandemia, la guerra, l’inflazione violenta, e adesso anche l’estate più calda degli ultimi tempi che ha portato la siccità. Le cavallette! direbbe il vecchio John Belushi. Sono arrivate pure quelle, in Sardegna.

Nessuna tregua, quindi, per la nostra società che adesso deve far fronte a queste terribili difficoltà col fiato corto. Ma guardandosi ancora più indietro, possiamo davvero dire di aver avuto qualche tregua in questi ultimi decenni? Avete già dimenticato la crisi del 2008, con tanto di strascico delle crisi dell’euro del 2010-11? E la deriva populista della seconda metà degli anni Dieci? Gli stress costanti ai quali l’America di Trump ha sottoposto il sistema – e quindi l’economia – internazionale?

E prima ancora: qualcuno ricorda la crisi di Internet del 2000-01, che devastò i bilanci di mezzo mondo per un paio d’anni? E che poi, quando sembrava che fosse finita, si iniziò a paventare l’aumento progressivo dei debiti, che pochi anni dopo condurrà all’ennesima emergenza?

Vi risparmio il resto. Ormai deve esser chiaro che il nostro sistema, man mano che cresce in complessità, aumenta le sua possibili linee di faglia, pure senza bisogno che vengano una pandemia e una guerra a ricordarcelo.

Ma questa caratteristica, che un occhio uso all’inquietudine può facilmente scambiare per fragilità, un altro occhio, magari più acuto, la definirebbe prova di resilienza, come usa dire oggi. Diciamolo meglio: la nostra fragilità è la nostra forza. O almeno, lo è nella misura in cui siamo capaci di rispondere con forza alle sfide generate dalla nostra fragilità. Nulla di nuovo: Toynbee ci ha fatto una filosofia della storia sulla capacità che le società hanno, se ce l’hanno, di sopravvivere alle sfide.

Quindi ciò che dobbiamo chiederci, leggendo l’analisi della Bis, prima ancora di approfondire le questioni puramente tecniche, è se noi abbiamo ancora questa forza oppure no. Perché le domande che i tempi ci propongono sono alquanto impegnative.

Ne scelgo alcune a caso fra quelle proposte dalla Bis – approfondiremo nei prossimi post -: “Siamo forse testimoni di un cambio di regime da una bassa a una alta inflazione? Stiamo flirtando con la stagflazione? Stiamo vedendo i segni della fine della globalizzazione del secondo dopoguerra?”

Ed eccolo il nostro problema di uomini dalla memoria corta: tendiamo a pensare che il tempo che stiamo vivendo – il qui ed ora – sia il custode di verità che attendono di essere svelate. Alle domande che la Bis si pone non si può , semplicemente, rispondere se non in maniera del tutto provvisoria. Le verità che andiamo cercando si consolidano in uno spazio di tempo che va ben oltre la nostra breve vita. E figuriamoci quindi cosa sia capace di dirci un rapporto annuale.

Ciò non vuol dire che sia inutile. Al contrario. Le informazioni, se distillate con intelligenza, possono illuminare molti processi che vivono nella penombra della nostra attenzione. E da questo punto di vista, quello che c’è da sapere – o meglio da ricordare – la Bis ce lo dice proprio a partire dal titolo: non c’è tregua.

Ergo: dobbiamo continuare a combattere per salvaguardare la nostra società. Quindi l’economia, che poi è quello a cui la Banca di Basilea guarda per mestiere. Ma potete aggiungere tranquillamente tutto il resto.

Dobbiamo lottare per esistere seguendo le nostre regole. Senza tregua. Da questo punto di vista il rapporto annuale è un ottimo pro-memoria.

Cartolina. Ma la Cina (e il Giappone) no

E adesso spiegatemelo voi, che sapete tutto, perché in Cina e in Giappone non c’è l’inflazione. Che, rima a parte, è davvero un mistero gioioso. Uno dice: è colpa (merito) del comunismo. E allora il Giappone? Un altro dice: è merito (colpa) del capitalismo. E allora in Cina? E un altro ancora: è merito della posizione geografica. E via discorrendo. E noi, poveracci, travolti dall’ignoranza. Una cosa però la sappiamo, e possiamo urlarla ai quattro venti, senza tema di essere smentiti. Da noi l’inflazione è all’8 per cento o giù di lì. In Cina (e Giappone) no.

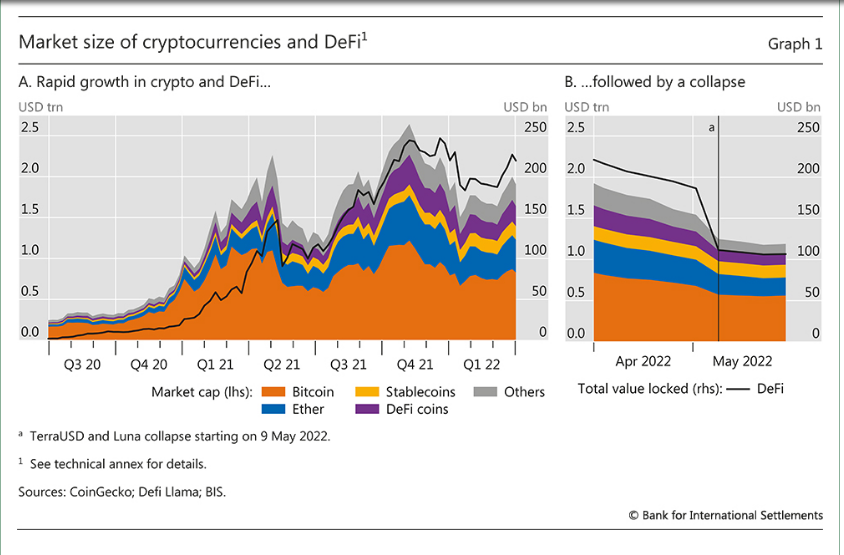

Cartolina. CriptoSvaluta

Non siamo tipi che amano gongolare della disgrazie altrui, specie quando abbiamo già le nostre a ricordarci che la vita è una cosa meravigliosa che riposa su un letto di spine. Tantomeno gongoliamo quando queste disgrazie erano ampiamente previste e prevedibili. Sapevamo tutti che prima o poi la giostra del denaro facile si sarebbe fermata e i primi a piangere sarebbero stati gli asset speculativi, fra quali ormai s’iscrivono d’ufficio anche le mitiche criptovalute che solo pochissimi maneggiano con consapevolezza, mentre la maggioranza semplicemente ci casca. Ecco, adesso che ci sono cascati tutti, e hanno iniziato la lasciarci le penne, suggeriamo pacatamente un emendamento alla vulgata, che magari può servire a rendere chiaro al pubblico cosa siano questi arnesi. Una proposta semplicissima. Chiamiamole criproSvalute.

La Bis propone il Sistema monetario 2.0

Abbiamo bisogno di pensare ai grandi sistemi, visto che quelli piccoli stanno franando davanti ai nostri occhi. Dobbiamo alzare il capo dalle rovine della cronaca, cercare il filo del tempo fra le pagine della storia e da lì tentare di agganciarlo al treno del futuro, che passa davanti ai nostri occhi spesso troppo velocemente per essere intercettato.

Perciò bisogna leggere quello che scrive la Bis di Basilea in uno dei capitoli del suo ultimo rapporto annuale per la semplice ragione che discute di sistema monetario internazionale, ossia una cosa che ancora sostanzialmente deve essere reinventato dall’epoca del crollo del gold standard, nel 1914. Perché all’epoca una moneta internazionale c’era – l’oro – che aveva in una valuta nazionale di largo consumo che denominava ogni cosa – la sterlina – la sua controfigura. Mentre oggi abbiamo solo la controfigura – il dollaro – ma non abbiamo la moneta internazionale.

Poiché è difficile immaginare che emerga una nuova moneta capace di essere davvero internazionale perché non nazionale – l’oro era oro, non era emessa da uno stato – a meno di rivolgimenti geopolitici per adesso solo auspicabili, dobbiamo spostare il focus dell’attenzione non tanto sull’identità di questa moneta, quanto sulla sua morfologia. Ed è quello che fa la Bis, che punta su un concetto – la moneta è un affare della banca centrale, qualunque essa sia – e una tecnologia: la valuta digitale emessa dalla banca centrale. Questo è il punto focale.

Che la moneta di domani sarà in larga parte smaterializzata è di fatto una non notizia. E’ già così. L’uso di banconote fisiche, seppure ancora molto diffuso, declina costantemente. Ma soprattutto il contante fisico viene usato solo per piccoli pagamenti al dettaglio – escludendo dal computo l’economia illegale, ovviamente – mentre nei circuiti internazionali ormai il denaro è solo una scrittura su un libro mastro. Prevale di gran lunga il denaro bancario, insomma, che è una moneta creata dal settore privato, ma sostenuta dalla fiducia che prodotta dalla banca centrale. Per dirla più semplicemente: i depositi sono in euro, ma l’euro lo gestisce la Bce, con tutto quello che duecento anni di evoluzione del central banking significano.

Ribadire che la moneta di domani sarà smaterializzata, tuttavia, non è un semplice vezzo da banchieri. Bisogna ricordarlo nel momento in cui certi fenomeni legati al fintech – si pensi alle criptovalute – premono sull’acceleratore dell’innovazione proponendosi addirittura come validi succedanei della moneta bancaria “garantita” dalla banca centrale. Le varie stablecoin, ad esempio, che cercano di aggrapparsi a uno standard per risultare affidabili, salvo poi evaporare – è successo di recente con TerraUsd, non a caso ricordata dalla Bis – non appena gira il vento della fiducia.

Una innovazione importante, quella delle criptovalute, non tanto per gli esiti che andrà a interpretare nel grande gioco della moneta del futuro – al momento nessuno che sia privo di interessi in questo mercato può sul serio credere che una qualunque di queste monete sia davvero concorrenziale con una moneta di banca centrale, specie se di riserva – quanto per il fatto che ha costretto le banche centrali a svegliarsi. A nessun incumbent piace avere il fiato sul collo, e figuratevi quanto piace a chi ha vissuto per secoli in posizione di monopolio.

La nostra Biancaneve Centrale, perciò, si è messa a capo chino e ha cominciato a studiare. E il paper che avete sotto gli occhi ne è il risultato. Il sistema monetario 2.0 immaginato dalla Bis è disegnato per dare spazio ampio al settore privato, esattamente come adesso, stimolare l’innovazione tecnologica, favorire l’inclusione finanziaria e, dulcis in fundo, una sana circolazione monetaria internazionale. Con la Banca centrale a recitare insieme il ruolo di asse portante e tetto – canopy, il termine usato – di questo ampio ecosistema di soggetti. Come adesso, ma in maniera ancora più strutturale.

Il futuro, insomma, per come lo vede e lo propone la Bis, non sarà tanto diverso dal presente. Sarà solo digitale. E scusate se è poco.

Le imprese energivore non solo quelle che producono di più

Poiché dobbiamo iniziare a immaginare qualunque tipo di scenario, visto che la guerra in Ucraina non solo non rallenta ma “potrebbe durare per anni”, come ha osservato qualcuno della Nato giorni fa, può essere utile conoscere chiaramente non solo la struttura della nostra domanda di energia, ossia il mix di fonti che utilizziamo insieme ai loro luoghi di provenienza, ma anche come la utilizziamo. Può aiutarci a capire meglio quali possono essere le conseguenze di una carenza sulla struttura della nostra economia.

Alcune di queste informazioni sono contenute nell’ultimo rapporto di Bankitalia, e contengono spunti molto interessanti. Cominciamo dal mix energetico, nel raffronto fra noi e l’Europa, con la quale condividiamo il difficile destino di essere dipendenti dalle forniture estere per i nostri fabbisogni.

Come si può osservare dal grafico, l’Italia è una grande consumatrice di gas naturale e di petrolio, rispetto alla media europea. Non gode di fonti nucleari e ha una minore dipendenza dal carbone. Complessivamente (dato 2020) consumiamo 5,9 milioni di terajoule lordi, il 10,6% dell’Unione europea, una “quota inferiore di circa due punti percentuali rispetto alla corrispondente quota di pil”. Insomma, consumiamo più di quello che produciamo, si potrebbe dire.

L’altra notizia, certo poco rassicurante, è che copriamo il 93 per cento dei nostri fabbisogni con l’importazione, a fronte dell’84 per cento della media Ue per il gas e del 106 per i prodotti petroliferi. Insomma, forse siamo un po’ più dipendenti dall’import degli altri, ma nessuno in Europa se la passa bene. Dulcis in fundo, “la Russia è un fornitore importante di combustibili fossili, sia per il nostro paese, sia per la UE: nel 2020 forniva all’Italia il 43,3 per cento del gas naturale importato (38,7 per la UE) e il 52,7 del carbone (45,6 per la UE)”. La Russia pesa un po’ meno per il petrolio, che comunque pesa sempre il 12,5 per cento per l’Italia e il 22,8 per cento per la Ue.

Questo rende problematico lo scenario qualora la Russia decidesse di interrompere le forniture. Bankitalia ipotizza, con molti distinguo, che potremmo compensare nell’immediato quasi due quinti delle mancate importazioni. Quindi ci mancherebbe più della metà del fabbisogno, visto che la possibilità di ricorrere ad altri fornitori è limitata a quelli collegati ai gasdotti che arrivano da noi e che le importazioni di gas liquefatto sono condizionate dalla capacità di rigassificazione.

E questo ci conduce al problema di fondo. Come consumiamo queste risorse? E’ chiaro che di fronte a una eventuale carenza è opportuno avere una idea per quanto possibile chiara di chi ne patirà di più le conseguenze. I dati, estratti da un database Istat, sono aggiornati al 2019, ma servono a dare un’idea.

Per la famiglie, il prodotto energetico più utilizzato è il carburante per le auto, che pesano il 41 per cento dei loro consumi. Segue il gas naturale, che pesa il 31 per cento, quasi tre quarti dei quali per il riscaldamento. Quindi l’energia elettrica, che pesa l’11 per cento. Ricordate che circa la metà di questa energia è prodotta col gas.

Se guardiamo al settore produttivo, gli utilizzi “sono altamente concentrati in pochi settori, sia nel complesso sia con riferimento al solo gas naturale”. I dati sono molto eloquenti. Sempre nel 2019 sui 60 comparti censiti, i primi 10 per intensità di consumo energetico “bruciavano” il 59 per cento dei consumi nazionali, a fronte di un produzione di valore aggiunto di soli 8,5 punti. Di questi settori, la fornitura di energia e la manifattura assorbivano da sole il 72 per cento dei consumi di gas. I primi cinque comporti per consumo di gas naturale, che utilizzavano il 57 per cento delle forniture globali producono una quota di valore aggiunto pari a solo il 3,5 per cento. Insomma, le imprese più energivore non hanno un grande impatto dal punto di vista produttivo. Meglio saperlo.

La tensione sul lavoro spinge il governo in un vicolo cieco

Ormai è chiara a tutti la complessità del problema di fronte al quale ci troviamo. Proviamo a riepilogare prendendo a prestito alcuni dati diffusi da Ocse nel suo ultimo outlook. Primo tema: i salari. In alcuni paesi, come il nostro, già sottodimensionati da tempo, adesso vengono rapidamente impoveriti da un’inflazione molto veloce.

A peggiore la situazione l’ovvia considerazione – ogni volta sembra una scoperta ma dovrebbe essere chiaro a tutti – che i primi a pagare il conto di questa ondata inflazionistica sono i ceti più fragili.

I governi perciò, che nel frattempo hanno aumentato notevolmente la propria esposizione debitoria, si trovano di fronte a una domanda densa di dilemmi: come fare a garantire il potere d’acquisto della popolazione, unica garanzia di tenuta non solo economica, ma anche sociale?

Una prima riposta l’abbiamo letta sui giornali, quando hanno dato notizia della decisione europea di fissare un salario minimo. Ossia: agendo sui salari, quindi incrementando i redditi nominali per pareggiare l’erosione inflazionistica, o quantomeno ridurla. Ci siamo già passati, e ci passano continuamente in tanti. Molto spesso una dinamica salariale che accelera finisce col fornire carburante anche all’accelerazione dei prezzi, e quindi diventa un boomerang.

Una seconda risposta l’abbiamo intravista raccontando del dibattito Usa per diminuire i dazi alla Cina, visto che l’amministrazione si è resa conto – incredibile ma vero – che contribuiscono ad aumentare molti prezzi. E questo merita un piccolo approfondimento, giusto per ricordare che la formazione del prezzo coinvolge sia componenti di mercato – il famoso incrocio fra domanda e offerta – sia componenti fiscali: le tasse. I dazi, ma anche le imposte indirette, appartengono a questa capiente quota.

Purtroppo non dispongo di una analisi che suddivida nelle varie quote la componenti dei prezzi, ma sarebbe molto utile poterne disporre per decidere – avendoci un governo capace di farlo – dove agire per diminuire la pressione sui prezzi. Sarebbe un lavoro certosino, di tipo microeconomico più che macroeconomico, quindi non plausibile, in un tempo che vuole risposte semplici a problemi complessi. Tipo: c’è l’inflazione aumentiamo i salari.

Quindi questa analisi non la farà nessuno. Anche perché contiene una terribile controindicazione: agire sulla componente fiscale del prezzo implica una diminuzione degli incassi per il governo, e quindi un problema di spesa pubblica. E nessuno vuole tornare a sentire le sirene anti-austerità all’opera, me compreso.

Come ulteriore elemento di complessità vale la pena aggiungere che i mercati del lavoro rimangono molto tirati. La disoccupazione – e stendiamo un velo sul tipo di occupazione che cresce – tende a diminuire, e quindi aumentano le tensioni sul costo del lavoro anche da questa minore disponibilità (labour shortage).

Non serve altro per capire in che razza di vicolo cieco il governo – qualunque governo – si sia cacciato, alla fine del quale peraltro trova il sorriso per nulla rassicurante della sua banca centrale che gli dice dolcemente che la pacchia è finita. Niente più tassi a zero. Niente più acquisti di titoli a pie’ di lista.

Gli toccherà governare, insomma. E non sarà per nulla piacevole. Per fortuna esiste sempre la possibilità dell’opposizione.