Etichettato: maurizio sgroi

L’inflazione turca fa schizzare la media Ocse

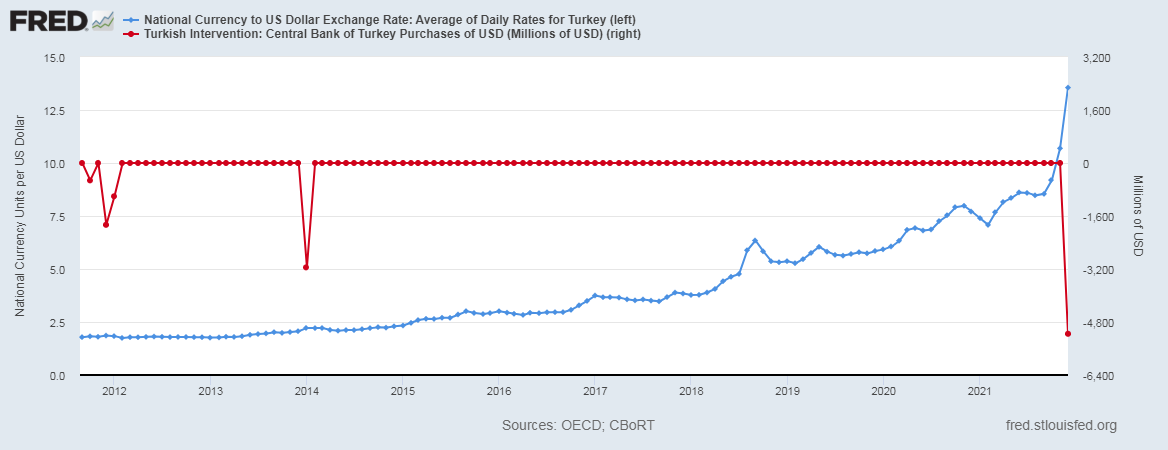

L’aumento dell’inflazione, che ormai non è più neanche una notizia ma una semplice conferma, impatta come una bomba nell’area Ocse segnando, a dicembre 2021, un aumento del 6,6% su base annua. Ma a suscitare un certo stupore non è tanto il dato in sé – ormai è chiaro a tutti che questo movimento inflazionistico a lungo evocato si è manifestato in forma parecchio rampante – ma il fatto che una parte significativa di questo incremento è dovuto all’andamento dell’inflazione turca, che sempre a dicembre è arrivata al 36,1% su base annua. Senza questo contributo l’inflazione Ocse sarebbe stata del 5,6%, quindi un punto in meno.

Il fatto è preoccupante, visto che il dato di gennaio dell’inflazione turca, rilasciato di recente, porta l’indice di crescita annuale dei prezzi al 48,7%, che aumenta il 36,1 di dicembre, a sua volta in crescita dal 21 di novembre. La Turchia, insomma, è nel pieno di una crisi inflazionistica che procede di pari passo con l’andamento della lira turca, che ha perso tantissimo valore malgrado i rilevanti interventi della banca centrale turca, che ha venduto valuta estera per sostenere il cambio.

Tutto ciò, considerando la fisionomia dell’economia turca, sostanzialmente di trasformazione (grafico sotto), implica un rilevante aumento dei prezzi all’importazione cresciuti drammaticamente negli ultimi mesi.

Il rapporto sull’inflazione pubblicato a fine gennaio dalla banca centrale turca certifica infatti che i prezzi alla produzione, che dipende molto dalle importazioni, sono aumentati del 79,89% nel 2021. Un aumento, scrive la banca, “largamente dovuto agli sviluppi del tasso di cambio e all’aumento dei prezzi delle commodity, specialmente per l’energia, e alle strozzature dell’offerta”.

La Turchia, insomma, vive i problemi che viviamo tutti – alti costi energetici e strozzature sul lato dell’offerta – amplificati da una sua peculiarità derivante dalle scelte di politica monetaria del governo, che continua ad abbassare i tassi e adesso sta sviluppando strategie per scoraggiare il possesso dei cittadini di valuta pregiata e ri-lirizzare l’economia.

Il punto che ci riguarda più da vicino, però, è un altro. L’indice dell’inflazione Ocse mostra con chiarezza cosa può succedere se l’inflazione turca vada definitivamente fuori controllo. Il movimento turco porta al rialzo tutta l’inflazione dell’area, e quindi contribuisce ad alimentare le aspettative di inflazione a livello globale.

Certo, il mondo non finirà nel panico inflazionistico per colpa della Turchia. Ma la Turchia servirà a ricordarci che abbiamo buoni motivi per temere la crescita dei prezzi. Pure se da un ventennio sembrava che non fosse così.

Cartolina. Cinque miliardi di dollari fa

Oggi che servono circa 13 lire turche per un dollaro – a marzo scorso ne bastavano sei – non si può guardare che con tenerezza alla banca centrale turca che alla fine del 2021 vendeva cinque miliardi di dollari per sostenere un cambio che intanto superava le 12 lire per dollaro. Soldi bruciati sul falò della vanità di un capo del governo che ha deciso di scrivere una sua personalissima teoria economica che ignora qualsiasi fondamentale. Pure quello che suggerisce come strategia vagamente suicida quella di prendere a prestito a breve termine valuta estera e poi venderla – come molti osservatori sospettano o forse temono – per sostenere un cambio che si sgonfia come un soufflé mal cotto. Rimane la domanda di cosa sarà della lira turca se la banca centrale dovesse finire le munizioni, in un contesto dove l’inflazione su base annua ormai sfiora il 50%. Ma nessun turco, a cominciare da chi governa, vuole conoscere la risposta.

Politica monetaria e diseguaglianza: il caso della Finlandia

Questione teorica assai controversa, la domanda se le politiche monetarie abbiano effetti significativi sulla diseguaglianza, materia radioattiva di questi tempi, è stata brillantemente discussa in un paper di Bofit che si riferisce al caso finlandese. Gli amanti delle verità generali saranno delusi, ma se una questione è teoricamente controversa, non resta che affidarsi all’empirismo per tentare una risposta, pure se con tutti i limiti del caso. Che nello studio è una piccola economia aperta dotata di un notevole welfare e una lunga tradizione all’interno dell’eurozona.

Detto ciò, meglio anticipare subito la conclusione e poi guardare i dettagli. Gli economisti finlandesi giudicano trascurabile l’effetto delle politiche monetarie sulla diseguaglianza. E questo non perché l’espansione monetaria non provochi effetti: al contrario. Le politiche ella Bce, infatti, producono effetti su diversi canali, sia sul lato degli asset, che dell’economia reale, a cominciare dall’occupazione. E proprio questi effetti, combinandosi, garantiscono che alla lunga tutti stiano meglio, i ricchi come i poveri. Almeno in Finlandia.

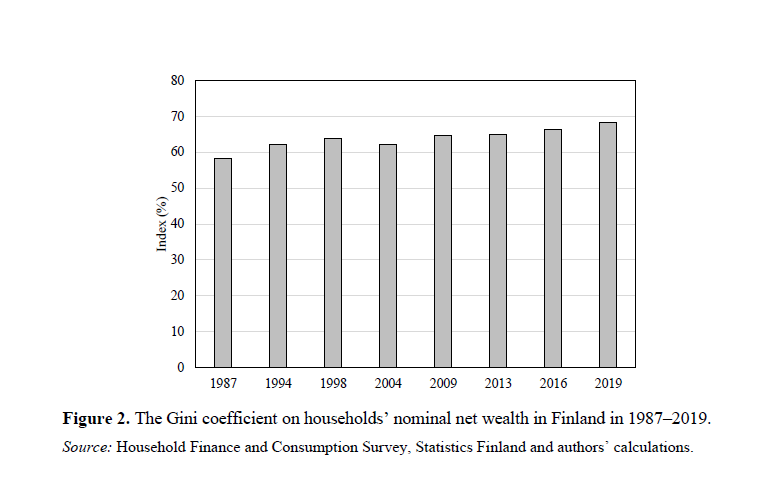

Il paese peraltro parte da un situazione di diseguaglianza alquanto contenuta. Stabile, o in leggera crescita se si guarda agli ultimi anni. Questo sia sul versante del reddito, che della ricchezza, come si può osservare dai due grafici sotto.

Secondo i calcoli degli economisti di Bofit la risposta dell’indice di Gini, che misura la diseguaglianza, alle manovra di espansione monetaria è stata contenuta. Un ribasso dei tassi di 25 punti base ha condotto a un aumento dell’indice di Gini sul reddito lordo dello 0,05%, portandolo dal 39,06 al 39,14%, mentre lo stesso indice, calcolato stavolta sulla ricchezza, ha avuto una crescita di 0,20 punti percentuali, passando dal 66,2% al 66,4%, in un orizzonte di due anni. Da qui la conclusione che l’effetto economico sulla diseguaglianza dell’espansione monetaria sia trascurabile, nonostante abbia la Bce abbia provocato notevole stimolo all’attività economica complessiva.

Questa conclusione si rafforza se si guarda all’evoluzione storica,ossia prima dell’attuazione della politica monetaria espansiva. La tendenza all’aumento di diseguaglianza, osservabile dai grafici sopra, è molto più pronunciata nei decenni anteriori all’espansione monetaria, mentre nel decennio abbondante seguito al 2008 è più contenuta.

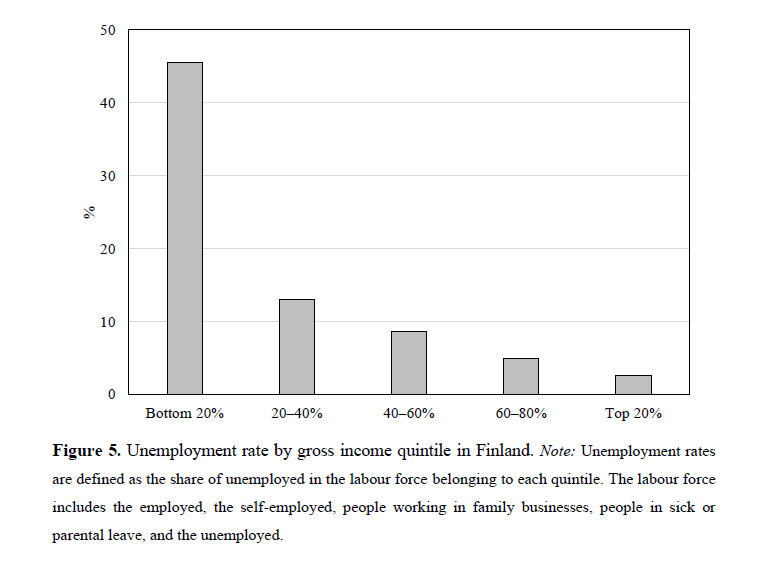

Gli studi più diffusi accreditano un ruolo rilevante nella distribuzione degli effetti espansivi sul versante di reddito e ricchezza alla crescita dell’occupazione, “che ha aumentato il reddito lordo del quintile più basso dei percettori”. dove peraltro si concentra il tasso più elevato di disoccupazione, come si può vedere dal grafico sotto.

A ciò si aggiungano altri vantaggi distributivi derivanti dall’aumento del prezzo delle abitazioni che comunque hanno un peso rilevante nella composizione della ricchezza in tutti i quintili, ma in particolare in quelli più bassi.

Sul versante della composizione del reddito, i quintili più bassi godono del sostegno fiscale più elevato.

Vale la pena sottolineare, tuttavia, che le ricchezza netta, quindi senza i debiti, è molto diversa fra i vari quintili. Per quello più basso è zero, per il secondo quintile è 27.000 euro per famiglia, per il terzo 100.000, per il quarto circa 230.000 e per il quintile più ricco 700 mila.

Sulla base di questi dati gli economisti hanno sviluppato un modello secondo il quale malgrado le politiche monetarie espansive abbiano un notevole effetto sull’attività economica aggregata, gli effetti distributivi su ricchezza e reddito sono marginali. Combinandosi, i diversi effetti effetti economici neutralizzano lo scarto distributivo.

I più poveri godono soprattutto del fatto che entrano nel mercato del lavoro, anche se gli aumenti di salari beneficiano soprattutto le famiglie a più alto reddito. Ciò per dire che la crescita della ricchezza, almeno quella indotta dalle politiche monetarie, riguarda tutti. Anche i più ricchi, quindi. Anzi, soprattutto loro. Il proverbio che piove sempre sul bagnato, perciò, è confermato dalla ricerca economica empirica. Ma quando piove si bagnano tutti. Anche i poveri.

Il fascino intramontabile dei depositi bancari

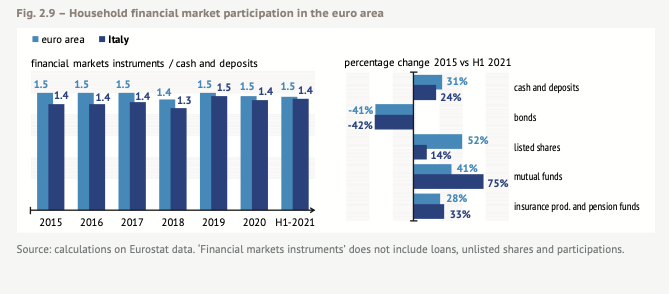

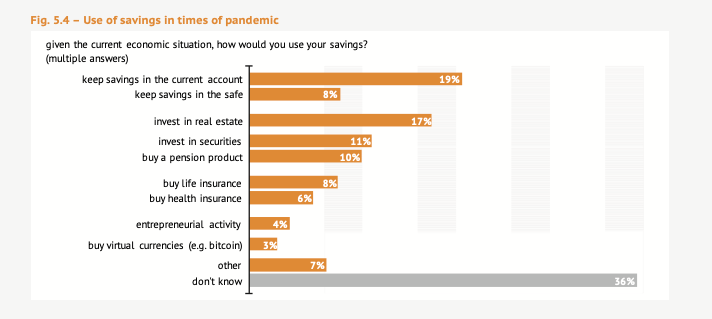

L’ultimo rapporto presentato da Consob sulle scelte di investimento delle famiglie italiane conferma che nel nostro paese, a un livello invidiabile di ricchezza finanziaria netta, corrisponde un livello di conoscenza finanziaria molto carente. Siamo ricchi almeno quanto inconsapevoli di come la ricchezza si amministri, insomma. E questo probabilmente è uno dei motivi che spiegano il livello molto elevato di risparmi che rimangono chiusi nei depositi bancari o postali. Una tendenza peraltro che gli italiani hanno in comune con i nostri cugini europei.

Non solo. Questa tendenza si è persino rafforzata nell’ultimo decennio.

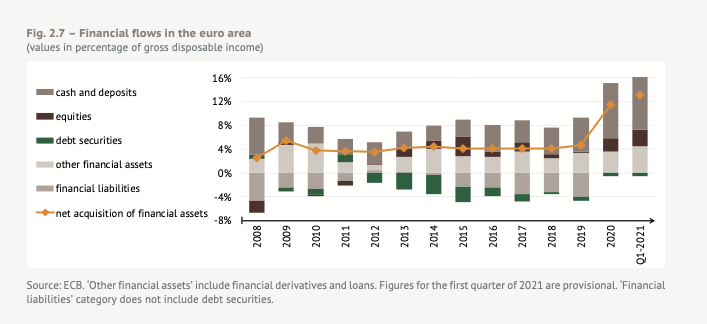

A partire dal 2015, inoltre, la crescita dei depositi è stata del 24% nel nostro paese, e addirittura superiore al 30% nell’eurozona.

Il grafico sopra ci comunica un’altra informazione interessante. All’aumento delle posizioni liquide ha corrisposto un sostanziale calo degli acquisti obbligazionari, “vittime” probabili dell’ambiente finanziario a tassi praticamente azzerati, mentre si è osservata una certa crescita dell’azionario, dei fondi e dei prodotti assicurativi. L’età dei tassi bassi, insomma, se da un lato ha spinto molte persone a rimanere liquide, ha anche alimentato una certa richiesta di rendimento, che ha trovato soddisfazione negli investimenti più rischiosi.

In questa dinamica si potrebbe leggere l’autentica novità di questi ultimi anni che la pandemia sembra avere incoraggiato: la passione per le criptovalute, che ha avuto modo di alimentarsi anche grazie a un utilizzo più massiccio del trading on line, probabilmente incoraggiato dai vari lockdown.

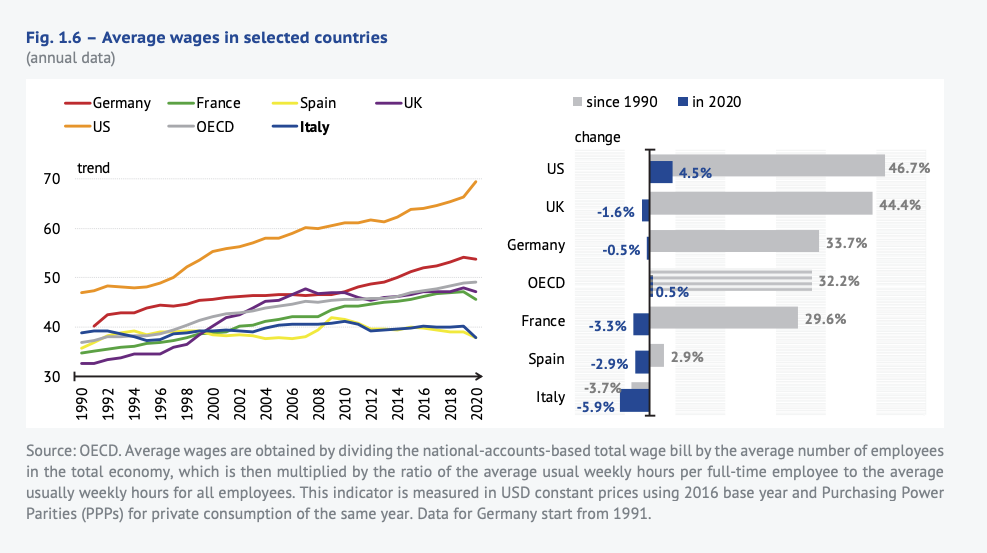

Queste tendenze si inseriscono all’interno di un andamento del reddito tutto sommato soddisfacente, visto che la pandemia ha aumentato la quota del risparmio, pure se al tempo stesso ha fatto crescere la fragilità finanziaria. Nel 2021 il nostro paese ha visto crescere il reddito, dopo il brusco calo sofferto nel 2020, ma rimane sempre fanalino di coda in Europa per aumento complessivo negli ultimi anni: dal 1990 siamo gli unici fa i grandi paesi ad avere avuto una dinamica negativa dei redditi. L’italiano medio ha perso il 3,7%, l’americano medio ha guadagnato il 46,7%.

Questo trend non può non avere effetti sulla fragilità di molte famiglie, anche se nel confronto europeo quelle italiane sono quelle messe meno peggio.

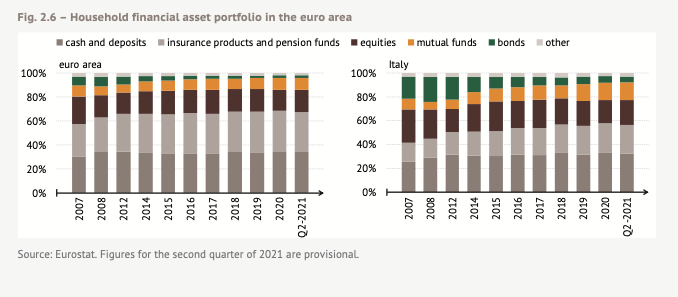

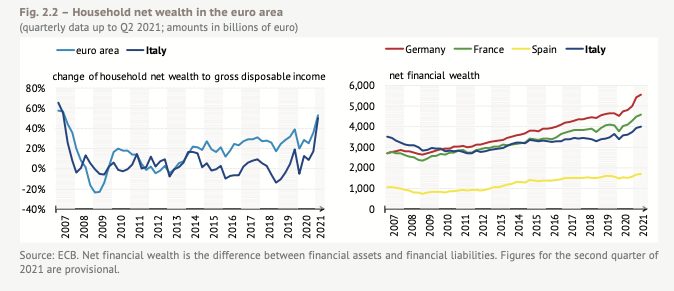

Probabilmente a compensare l’andamento insoddisfacente dei redditi è l’ammontare di ricchezza, che si colloca ancora a un livello mediamente elevato, grazie non solo ai patrimoni immobiliari ma anche a quelli finanziari, nonché in virtù di un livello di debiti ancora molto basso.

Con i suoi quasi quattro trilioni di ricchezza finanziaria, le famiglie italiane sono ben posizionate nella classifica europea, mentre il livello medio di debito le posiziona nella parte bassa della distribuzione.

Questa è la torta che le famiglie italiane sono chiamate a gestire. E nel tempo hanno imparato a farlo sicuramente meglio, visto che è sempre più frequente il ricorso ai professionisti per le proprie scelte di investimento.

Nel paese dei correntisti – ma anche degli amanti di bitcoin- non stupirà osservare che la percentuale di coloro che sanno orientarsi su concetti semplici di finanza, come il rapporto fra rischio e rendimento o l’interesse composto, sono ancora una minoranza. Ma ben patrimonializzata.

L’inflazione “temporanea” non convince il Fmi

L’ultimo WEO del Fmi aggiunge altre informazioni al quadro ben poco rassicurante circa l’andamento globale dell’inflazione, alimentando la sensazione che di temporaneo in questo rialzo dei prezzi ci sia ben poco.

Già le premesse del ragionamento del Fondo lo lasciano intuire. “Supponendo che le aspettative di inflazione a medio termine rimangano ben ancorate e la pandemia allenti la sua presa, l’inflazione più elevata dovrebbe svanire man mano che le interruzioni della catena di approvvigionamento si attenuano, la politica monetaria si restringe e la domanda si riequilibra dai consumi ad alta intensità di beni verso i servizi”. Il problema è che proprio le aspettative, specialmente negli Stati Uniti, sono alquanto scivolose e tutte orientate al rialzo dei prezzi. A ciò si aggiunga che, sempre negli Usa, emergono chiare tensioni sul mercato del lavoro, che rischiano di destabilizzare un quadro già pericolante.

Questa situazione si inserisce in un quadro internazionale che spinge ancora al rialzo la componente energetica dell’inflazione, che infatti molto deve a quest’ultima.

Peraltro i future sul petrolio indicano un previsione di crescita dei prezzi del petrolio del 12% nei prossimi mesi e addirittura del 58% del gas. E questo basta a spiegare la conclusione alla quale arriva il Fondo: “L’inflazione dovrebbe rimanere elevata nel breve termine, con una media del 3,9% nelle economie avanzate e del 5,9% nei mercati emergenti e nelle economie in via di sviluppo nel 2022, prima di diminuire nel 2023”. Quindi un’inflazione che dopo aver investito il 2021 durerà almeno per tutto quest’anno. Niente male per un movimento temporaneo.

Chiaramente ormai nessuno ci crede, a questa temporaneità, a cominciare dalla Fed che pure ci aveva speso parecchie dichiarazioni. Acqua passata ormai. Gli sviluppi del mercato del lavoro, dove la partecipazione è ancora sotto i livelli pre-pandemici e aumentano i rischi di rincari sul costo del lavoro – hanno indotto la banca centrale ad annunciare già nel dicembre scorso che il Fed funds rate sarebbe stato innalzato fra lo 0.75 e l’1% entro la fine di quest’anno, circa 50 punti basi sopra le indicazioni vigenti fino all’autunno scorso.

La stretta della Fed avrà conseguenze, ovviamente, a livello globale, a cominciare dalle economie emergenti, come sempre molto sensibili agli andamenti monetari degli Usa. Ma in generale, un aumento del costo del denaro rischia di destabilizzare molte economie, in un mondo divenuto sempre più dipendente dal debito, spingendo verso politiche di contenimento fiscale che poco giovano alla crescita complessiva. Detto semplicemente, la lotta all’inflazione, può determinare un rallentamento della crescita, che il Fmi già prevede. Anno nuovo, vita vecchia.

Quanto dura una civiltà? Ce lo dice la statistica

Chi ha qualche primavera di troppo sulle spalle e si è fatto le ossa sulla storia delle civiltà leggendo Toynbee, magari storcerà il naso scoprendo che oggi esistono studiosi che sono riusciti a comporre modelli matematici anche su questo traendone informazioni davvero preziose. Come quella che la durata media di una civiltà è di circa tre secoli, decennio più decennio meno. Materiali ottimi per l’attenzione distratta che riserviamo alla conoscenza nel nostro tempo: si calcola che il media il dwelling time su internet – ossia il tempo che passiamo davanti a uno schermo compulsando un qualunque argomento – di rado supera una manciata di secondi.

E una manciata di secondi basta per capire che le civiltà finiscono tutte, prima o poi. E magari la nostra, che già da più di un secolo si dà in fase terminale, finirà anche prima delle altre censite da questi volenterosi compilatori di statistiche, per fortuna troppo intelligenti per non capire che definire una civiltà, e quindi la sua durata storica, somiglia né più né meno al tentativo di recintare il mare.

E tuttavia ci provano, eroicamente. Con la differenza che se a Toynbee servirono una dozzina di volumi per il suo studio sulla storia, a loro bastano una dozzina di paginette. Il dwelling time, evidentemente, si accorcia insieme con la durata della nostra civiltà, almeno a dar retta a un altro illustre storico, l’olandese Huizinga, che già negli anni Trenta del secolo XX scriveva che la troppa istruzione ci sta rendendo sottoistruiti.

E ci sarebbe davvero da chiedersi cosa significhi oggi, che si fanno regressioni pure per sapere quando andare a cena, essere istruiti. Ma siccome non c’è tempo – il tempo corre davanti a uno schermo e nessuno leggerà queste righe se non salto subito alle conclusioni – ecco che il nostro studioso, lodevolissimo quanto a impegno e intento, prende spunto dal lavoro di un altro cervellone come lui, Larry Freeman, che un anno fa ha pubblicato un lavoro nel quale identificava un certo numero di civiltà, definite secondo alcuni criteri, e ha calcolato che la durata media è stata di 336 anni. Col che possiamo ipotizzare che la nostra civiltà, il cui inizio potremmo datare con la gloriosa rivoluzione inglese del 1688 – una scelta personale certo, ma argomentabile con facilità – è già da un pezzo arrivata a fine corsa. Il nostro mondo dovrebbe finire più o meno intorno al 2024, dopo essere scampato al millenium bug e alla fine del mondo prevista dal calendario maya. E certo, a guardare la cronaca, le premesse sono ottime.

Freeman non è stato l’unico a fare certi ragionamenti. Un altro studioso, Luke Kemp, ha prodotto arzigogolati articoli per la BBC, dai titoli seducenti. Tipo: Quanto sono durati gli imperi delle antiche civilizzazioni? Oppure: Siamo sulla strada di un collasso di civiltà? Che quasi fa rimpiangere il vecchio Tramonto dell’Occidente di Spengler, che almeno condiva il suo cattivo umore con una vastissima erudizione.

Per fortuna gli studiosi non sono come sembrano. L’autore che ha elaborato le sue regressioni sulla base degli studi di Freeman e Kemp si affretta a sottolineare, fra una tabella e un istogramma, che queste analisi non hanno certo valore predittivo. “La periodizzazione difficilmente può sfuggire alla combinazione di elementi oggettivi e soggettivi, consentendo analisi di sensibilità e diversi insiemi di ipotesi”.

Detto diversamente, l’occhio di chi guarda modifica la realtà osservata. Che non è solo un celebre principio della fisica, ma anche del nostro vivere sociale in questo secolo XXI. L’ascesa dell’individuo, in sostanza, corrisponde al declino di qualunque verità. Perché la verità non è funzionale al dwelling time, al contrario dell’individuo, la cui inesauribile fantasia non è solo la fonte della moneta sociale che chiamiamo celebrità con cui viene remunerato, ma anche lo strumento di cattura dell’audience.

L’utilizzo spregiudicato della matematica, travestimento dei propri convincimenti, è la ciliegina sulla torta. Il perfetto contentino di una società che non crede più alla verità, ma desidera essere ingannata dall’apparenza dell’oggettività. E, soprattutto, intrattenuta. Anche se solo per pochi secondi alla volta.

Cartolina. Trent’anni di solitudine

Stavamo meglio quando stavamo peggio perciò. Quindi nel 1990, all’apice dei terribili Ottanta, figli dei pessimi Settanta. Però stavamo meglio, almeno a giudicare dal livello delle retribuzioni che da allora è diminuito – caso unico fra i paesi avanzati – del 3,7%. Quindi nel 1990 gli stipendi erano più alti del 3,7% rispetto al 2020, quando per sovrammercato sono diminuiti di un altro robusto 5,9%, mentre negli Usa, nonostante la pandemia, crescevano del 4,5%. Ma figuriamoci se possiamo dirci americani, noi. Laggiù le retribuzioni sono cresciute di oltre il 46%, in questa guerra dei trent’anni, quando noi siamo rimasti soli a grattarci la rogna. Soli in tutta l’Ocse, dove le retribuzioni aumentavano di oltre il 32%. Ma non è che questa solitudine ci abbia resi più saggi. Semmai più nostalgici. E questo nessun aumento di reddito lo può compensare. Ammesso che arrivi.

Non sappiamo cos’è l’inflazione, ma compriamo Bitcoin

C’è molto da imparare a scorrere l’ultimo rapporto presentato da Consob sulle scelte di investimento delle famiglie italiane. Una ricognizione molto documentata che ci consente non solo di sapere come gli italiani gestiscono i propri risparmi, ma anche il livello di consapevolezza dietro le proprie scelte di investimento. Due cose che nel caso italiano sono curiosamente divergenti: a un alto livello di ricchezza finanziaria, è infatti associata una carente conoscenza finanziaria.

Non sorprende quindi tanto la circostanza che in Italia ci sia un livello molto elevato di risparmio che rimane nei depositi.

Piuttosto sorprende che negli ultimi anni, complice probabilmente anche lo sviluppo tecnologico, siamo diventati discreti investitori nel mondo esotico delle monete virtuali, a cominciare da Bitcoin, e della finanza decentralizzata. Un settore che ha avuto un notevolissimo sviluppo: ormai vi agiscono decine di milioni di utenti finali a livello globale, per un mercato che ormai ha toccato i 100 miliardi.

Anche gli italiani non sono sfuggiti a questa seduzione. La Consob riporta che circa il 3% del campione monitorato ha usato i propri risparmi per investire in Bitcoin. Una cifra che può sembrar bassa, ma che risulta di assoluto rilievo se si confronta con le altre scelte di investimento e si ricorda che parliamo di mercati non solo molto esotici ma anche non regolamentati.

Il crescente interesse verso questi asset, di sicuro incoraggiato dai notevoli rendimenti (e perdite) che possono generare, è maturato all’interno di un contesto di tassi di interesse ancora molto bassi, che può aver alimentato una certa fame di rendimento, senza che però sia cresciuta allo stesso la consapevolezza dei rischi.

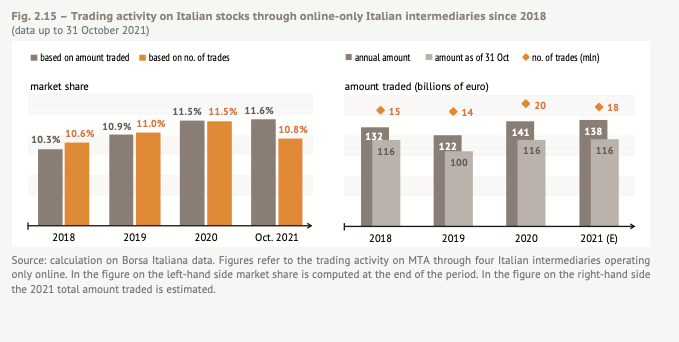

La “fame” di criptovalute, insomma, è una delle tante conseguenza della maggiore propensione al rischio che gli investitori italiani sembrano aver sviluppato nell’ultimo biennio, confermata anche dalla notevole crescita di interesse verso i mercati azionari, frequentati sempre più grazie agli strumenti di trading on line, il cui uso. cresciuto nell’ultimo biennio.

Fra gennaio e ottobre del 2021 gli investitori italiani hanno originato 34 miliardi di transazioni on line che si confrontano con i 26 miliardi dell’intero 2019, per un controvalore di 119 miliardi di euro di acquisti lordi, rispetto i 93 miliardi del 2019. Ciò a fronte di un calo delle transazioni per le obbligazioni, arrivate a 22 miliardi di acquisti loro nel 2021, a fronte dei 33 del 2019. Insomma: gli investitori italiani dimostrano una maggiore tolleranza al rischio. O almeno sembra.

Il campione osservato da Consob – circa 2.700 persone – ci dice infatti che gli investitori italiani, che sono in larga maggioranza uomini (72%), sono in prevalenza ancora avversi al rischio (76%) e alle perdite. Ma soprattutto conferma il livello ancora molto carente di competenza finanziaria, che si confronta con un livello di ricchezza finanziaria tutto sommato invidiabile.

Malgrado siamo diventati amanti di Bitcoin – pur rimanendo un paese di correntisti – coloro che sanno orientarsi su concetti semplici di finanza, come il rapporto fra rischio e rendimento, l’inflazione o l’interesse composto, sono ancora una minoranza.

L’eredità del nostro passato di Bot people, quando le famiglie finanziavano massicciamente i deficit pubblici lasciandosi irretire da rendimenti a doppia cifra e trascurando l’inflazione, evidentemente chiede ancora il suo tributo.

Il Rapporto tuttavia concede spazio per un certo ottimismo. “Il livello di conoscenza finanziaria di base dei decisori italiani, pur rimanendo contenuto, ha continuato a crescere”, recita. Anche se rimane bassa l‘attitudine all’educazione finanziaria, visto che “il 43% degli intervistati non avverte la necessità di approfondire temi potenzialmente utili in occasione di scelte importanti”. Speriamo che per quando avremo imparato tutti cos’è l’inflazione, rimanga qualcosa, nei nostri portafogli. A parte i Bitcoin.

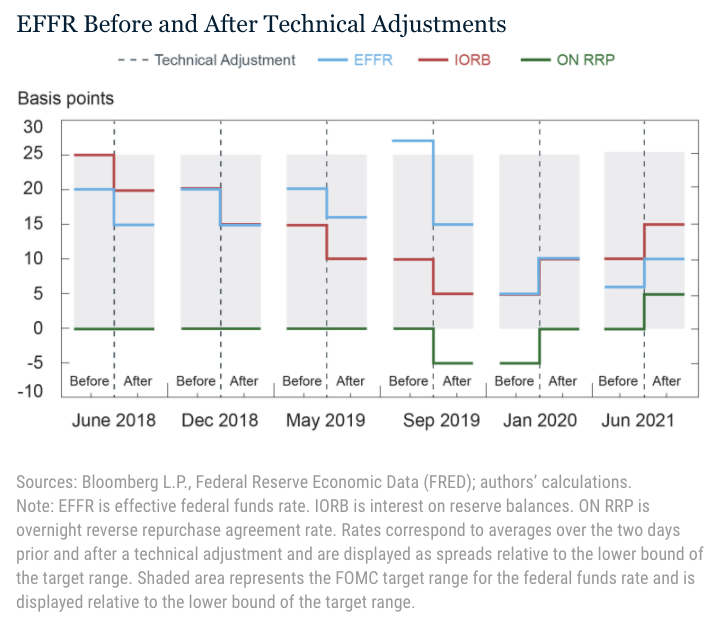

La Fed manovra i tassi per modificare il Tasso

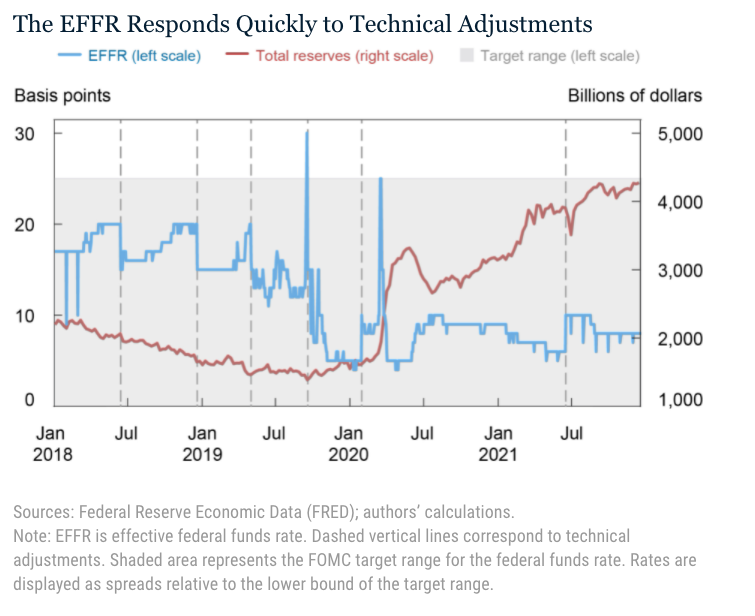

Una volta che abbiamo compreso il funzionamento del corridoio, all’interno del quale il tasso EFFR (Fed Funds rate) oscilla stretto fra il tetto rappresentato dal tasso sulle riserve (tasso IORB) e quello sui reverse repo overnight (tasso ONRRP),

possiamo provare a entrare un po’ più nel dettaglio illustrando come la Fed fa le operazioni di fine tuning per evitare che il tasso principale deragli fuori dal corridoio, come è accaduto ad esempio a giugno del 2018, quando il tasso EFFR si è avvicinato allo soglia superiore del corridoio, superandolo addirittura nel 2019, quando le riserve erano diminuite drasticamente. Questo “scantonamento” si può osservare notando che lo spread fra EFFR e IORB è diventato positivo in quel momento (grafico sotto).

Per evitare questi movimenti “anarchici” la Fed ha sviluppato strategie di contenimento che si basano sempre sulla gestione di tassi amministrati. Basta spostarsi di pochi punti base all’interno del range di tassi obiettivo fissato dal FOMC per orientare significativamente i comportamenti degli operatori finanziari. Il denaro Fed è potente, e concederlo a tassi inferiori, anche solo di pochi punti, offre notevoli margini di manovra.

Per guardare nel periodo più vicino a noi, basta ricordare che nel giugno scorso, il FOMC ha mantenuto il il target EFRR nell’intervallo 0-25 punti base, ma nel frattempo ha aumentato di cinque punti base sia l’IORB che l’ONRRP. Questo è il livello di intervento. Che sembra di portata infinitesimale, ma solo se si trascura di osservare che la Fed muove montagne di dollari al giorno all’interno del suo sistema. E infatti, osservando il grafico sotto si può notare l’estrema reattività dei mercati a questi cosiddetti aggiustamenti tecnici.

La Fed si è servita più volte di queste strategie per tenere ben al guinzaglio il tasso principale all’interno del corridoio. Il grafico sotto riepiloga alcuni di questi “aggiustamenti”.

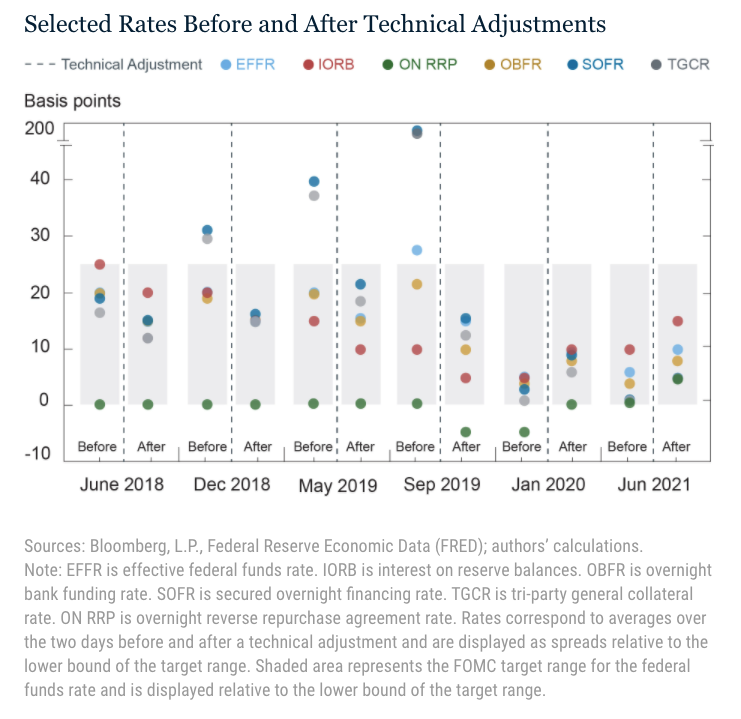

Il punto interessante è che questa influenza non rimane confinata all’interno del sistema che fa diretto riferimento alla Fed, ma si fa sentire anche su altri strumenti del mercato monetario, compreso il mercato dell’Eurodollaro e dei Repo, oltre che su tassi fuori dal sistema Fed, come l’overnight bank funding rate (OBFR), il secured overnight financing rate (SOFR) e il tri-party general collateral rate (TGCR). Come mostra il grafico sotto, ogni aggiustamento dei tassi Fed si trasferisce in qualche misura anche su questi tassi monetari.

E così la Fed non solo tiene al guinzaglio nel suo corridoio il “suo” tasso (EFFR), ma finisce con l’influenzare anche altri tassi del mercato monetario. Non a caso si chiama Banca centrale.

(3/fine)

Puntata precedente: Il corridoio che determina il tasso Fed

Le conseguenze sociali della maleconomia

Abituati come siamo a convivere con i malanni derivanti dall’economia criminale che soffoca il nostro paese, tendiamo a sottovalutare, o a non considerare proprio, i guasti che la maleconomia, chiamiamola così, genera nel nostro tessuto sociale. Se fosse solo una questione di tasse evase, di corruzione, di pil perduto, questi danni, per quanto rilevanti potrebbero essere tutto sommato gestibili, sempre nell’ipotesi che avessimo uno stato capace di perseguire le regole che si è dato.

Invece il danno è ancora più profondo, insieme col malanno che ne consegue. Ha a che vedere con la trama delle relazioni economiche che tengono insieme un paese, che non vengono semplicemente inquinate, ma pervertite. Il denaro non è più una misura del benessere, ma lo strumento della diffusione del malessere che tracima dalla società e finisce col lambire anche l’ambiente naturale nel quale viviamo.

Andando ancora più a fondo, e in tal senso è molto utile la lettura di un paper pubblicato di recente da Bankitalia, scopriremmo che a lungo andare l’esistenza nel nostro paese di un stato parallelo nella forma di stato criminale, ha alimentato la natura duale del nostro sviluppo economico, dove convivono, per usare la dizione resa celebre da Daron Acemoglu e James Robinson in un libro del 2013, una istanza inclusiva, rappresentata dallo stato legale, con vocazione espansiva, e una estrattiva, la nostra maleconomia, profondamente regressiva. Il saldo fra queste due tendenze è difficile non scorgerlo nella crescita stentata della nostra economia, al netto di certe euforie recenti. La nostra eterna lotta fra il bene e il male, per dirla diversamente, si conclude con un sostanziale pareggio che rischia di portarci in nessun luogo.

Questo almeno pare il senso delle considerazioni dei due economisti autori dello studio, quando scrivono che “i volumi di affari legati alle attività illegali – attraverso le quali la criminalità organizzata

si finanzia e si arricchisce – sono ingenti e si può stimare che rappresentino oltre il 2 per cento

del PIL italiano “, avvertendo tuttavia che “la rilevanza economica del fenomeno mafioso non si esaurisce con questi (pur rilevanti) esercizi contabili. Vi sono evidenze, in particolare, che la presenza delle organizzazioni criminali in un certo territorio ne freni in misura significativa lo sviluppo economico nel lungo periodo”. La notevole capacità estrattiva della maleconomia a favore dei suoi sodali, insomma, è una zavorra per il resto del paese che mostra i suoi danni in un arco di tempo molto lungo.

Per mostrare questo effetto lo studio svolge una interessante regressione, sulla base di dati risalenti agli anni ’70, dalla quale emerge con chiarezza che “le province oggetto di una più significativa penetrazione mafiosa hanno registrato, negli ultimi cinquanta anni, un tasso di crescita del valore aggiunto significativamente più basso”. Ed eccola qua la conseguenza. Non è tanto la ricchezza che la criminalità sottrae alla società che dovrebbe preoccuparci, pure se è rilevante, ma è quella che impedisce di sviluppare il vero problema che siamo chiamati a risolvere, inserendosi questo inquinamento nell’ampio novero dei nostri problemi “normali” – si pensi solo allo sviluppo della nostra demografia – con i quali dobbiamo fare i conti.

Scendendo un po’ più nei dettagli, vale la pena riportare altre informazioni contenute nello studio che ci aiutano a inquadrare meglio il fenomeno. L’indice elaborato dai due studiosi, lo abbiamo già visto, stima in circa il 2% del pil la quantità di risorse sottratte dai poteri criminali all’economia ufficiale. E’ bene sapere però che questa sottrazione – o estrazione che dir si voglia – corrisponde a una precisa geografia che non riguarda solo le solite regioni meridionali, che pure primeggiano, ma che ormai si estende sulla capitale e persino in province insospettabili come quella di Imperia. Meno esposti il Triveneto, la Val d’Aosta e l’Umbria, e buon per loro.

Sorvolando sulle origini del fenomeno, discorso che ci porterebbe troppo lontano, basta osservare la mappa sopra per capire come ormai si tratti di una malattia che interessa buona parte del paese che è stato “contagiato” per una serie di ragioni. Il paper ne elenca alcune. La necessità di riciclare i profitti illeciti, ad esempio. O magari quella di cercarne di nuovi. In ogni caso i poteri criminali sembrano avere un debole per il commercio e soprattutto le costruzioni. Il primo ottimo veicolo di riciclaggio, il secondo ottima fonte di guadagni, che spinge le mafie a rivolgere la propria attenzione verso quei territorio più ricchi, e quindi fiscalmente più capaci di generare risorse per appalti pubblici.

Sia come sia, “la presenza mafiosa è oggi più consistente nelle aree che erano relativamente più sviluppate suggerendo che le mafie si siano orientate prevalentemente verso quei territori in cui vi erano più opportunità di investimento nell’economia legale”. Inoltre, “il grado di infiltrazione della criminalità

organizzata è maggiore in quei territori che dipendono maggiormente dalla spesa pubblica”, territori dove “possono sfruttare il loro potere coercitivo e/o corruttivo per pilotare e aggiudicarsi le commesse

pubbliche”. Il denaro pubblico è una straordinaria fonte di benessere per la mafia, e dovremmo ricordarcelo, visto l’enorme affidamento che facciamo sull’intervento pubblico. Infatti le analisi dei due economisti autori dello studio mostrano con forza la correlazione fra presenza mafiosa e livello di Pil procapite e dipendenza dalla spesa pubblica.

Come ogni potere autenticamente estrattivo, inoltre, anche quello mafioso prospera durante le crisi, quando il bisogno si fa forte e spesso i meccanismi legali non riescono a raggiungere tutti. E poiché viviamo immersi nelle crisi – non abbiamo fatto in tempo a recuperare i danni del 2008 e del 2013 che è arrivato il Covid – ecco che emerge un altro notevole elemento di fragilità, osservato dai nostri ricercatori.

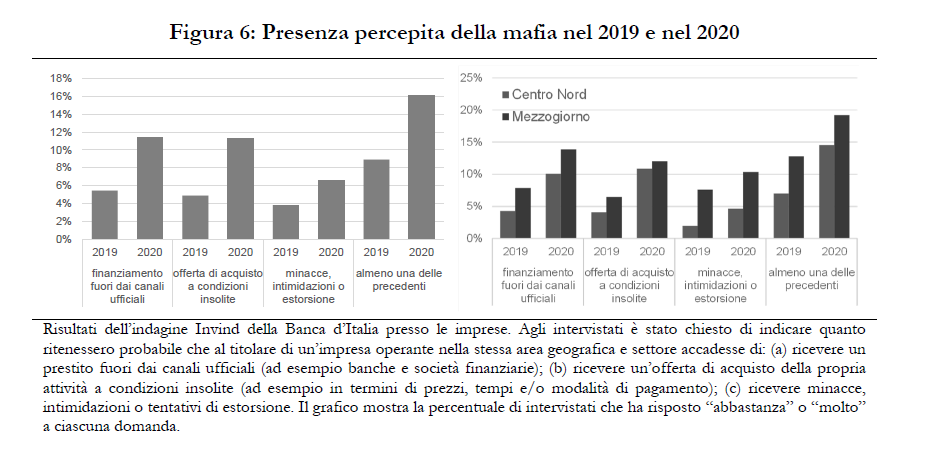

La pandemia ha aumentato notevolmente la percezione (grafico sopra) della presenza criminale fra gli addetti ai lavori. Infatti “la percentuale di imprese che ritiene abbastanza o molto probabile che si siano verificati fenomeni legati alla criminalità organizzata nel mercato in cui operano è passata dal 9 per cento del 2019 al 16 per cento nel 2020”, con il Centro Nord del paese a tirare la volata da un punto di vista geografico e alloggi, ristorazione e tessile dal punto di vista settoriale.

Così arriviamo alla conclusione “La presenza della criminalità organizzata in un territorio ne condiziona in misura profonda il contesto socioeconomico e ne deprime il potenziale di crescita. Inoltre, andando

oltre la sfera economica, la presenza di attività illegali inquina il capitale sociale e ambientale”. Si stima che in Puglia e Basilicata l’infezione mafiosa abbia determinato una perdita del pil pro capite di almeno 16 punti nell’ultimo trentennio. E le simulazioni svolte dagli autori del paper sui dati cinquantennali di alcune province sottolineano come i territori soggetti a una maggiore penetrazione mafiosa siano state caratterizzate da un tasso di crescita dell’occupazione più basso di nove punti percentuali rispetto a quelli meno inquinati dalla mafia, con una perdita notevole di valore aggiunto (15 punti in meno di crescita) e produttività. I motivi sono numerosi, ovviamente. Ma basta ricordare che “la presenza mafiosa deprime l’accumulazione di capitale, sia pubblico che privato”.

Proprio come una qualunque tirannide, insomma, la mafia spegne il desiderio di investire, a cominciare da noi stessi, di essere migliori. Impoverisce il capitale umano, danneggia l’allocazione delle risorse e quindi la produttività totale dei fattori. La mafia, insomma, quanto agli effetti economici, provoca i danni di una dittatura. E’ la nostra privatissima dittatura, della quale non riusciamo a liberarci. A questo dovremmo anche pensare ogni volta che andiamo a votare.