Etichettato: the walking debt

I consigli del Maître: I cinesi vincono il gran prix del debito privato

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

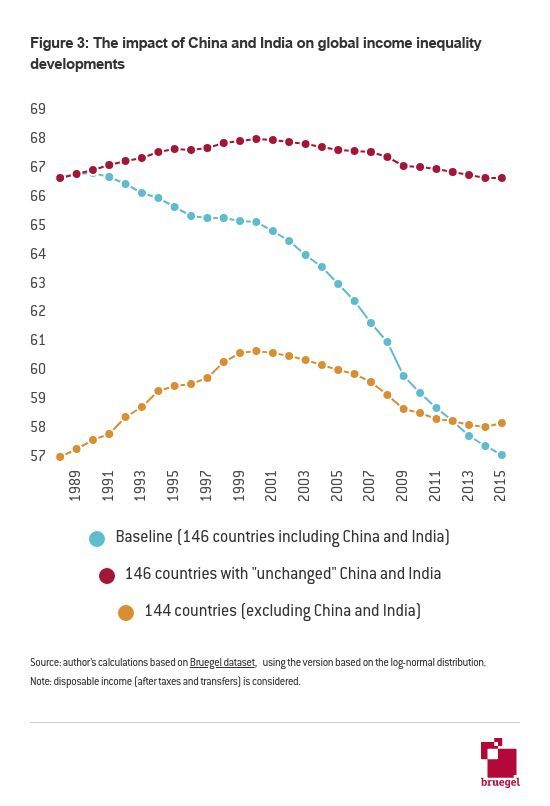

India, Cina e la diseguaglianza. L’istituto Bruegel ha svolto un’interessante ricognizione che mostra come l’ingresso della Cina e dell’India nell’economia globale abbia modificato sostanzialmente il livello di diseguaglianza nel mondo.

L’analisi ha misurato il livello di diseguaglianza in 146 paesi, che pesano per il 95% della popolazione, osservando che il miglioramento dei redditi in India e Cina è stato il fattore che ha contribuito maggiormente al notevole calo della diseguaglianza, misurato con l’indice di Gini, che si è registrato fra il 1989 e il 2015. Questa osservazione magari non consolerà chi nota come spesso la diseguaglianza sia aumentata all’interno dei paesi è aumentata, ma rimane un fatto.

Chi trova lavoro nell’eurozona? La Banca di Francia ha pubblicato un articolo molto istruttivo che mostra come l’aumento dell’occupazione nell’area euro dal 2008 in poi sia dipeso dagli over50.

I particolare, si è notato un notevole aumento del tasso di partecipazione al lavoro da parte dei senior, ossia gli over60 che, spiegano gli autori, hanno prolungato la loro vita lavorativa in gran parte in conseguenza delle riforme pensionistiche, particolarmente efficaci in Germania, meno in Italia e in Francia, dove l’età effettiva di pensionamento rimane più bassa. Altro fattore determinante per questo curioso sviluppo del mercato del lavoro è l’invecchiamento della popolazione. La generazione nata durante il baby boom sta diventando anziana e forse anche in conseguenza del fatto che gode di contratti più stabili, riesce a conservare il proprio posto di lavoro, a differenza di quanto accade ai più giovani, entrati nel lavoro con forme contrattuali diverse. E questo spiega perché le classi under 50 abbiano contribuito praticamente nulla alla crescita dell’occupazione nell’eurozona.

Quanto pesa il commercio con gli Usa per l’Ue. Eurostat ha diffuso un grafico molto eloquente ce mostra quanto sia rilevante per l’UE il commercio con gli Usa, che sono il primo acquirente per i produttori europei e il secondo venditore dopo la Cina.

Questo risultato è certo frutto della lunga consuetudine commerciale che lega i due continenti e che perciò rimane un asset per entrambi che dovrebbe essere valorizzato e non messo in pericolo. Questa affermazione sembra scontata, ma non è affatto in un periodo in cui si parla prepotentemente di dazi che non risparmiano neanche l’Ue. Ricordiamo che gli Usa hanno solo sospeso fino ai primi di maggio i dazi su acciaio e alluminio imposti a tutto il mondo, e che di recente è fallita la trattativa Usa col Giappone che si proponeva di essere esentato. Il grafico Eurostat ci consente di capire da dove partiamo.

La grande crescita del debito privato cinese. Il Fmi ha pubblicato il suo rapporto sulla stabilità finanziaria dove fra le altre cose si osserva la straordinaria crescita dei debiti privati che si è registrata in tutte le economie, che ha contributo a condurre il debito globale a superare i 160 trilioni di dollari. La Cina ha dato un contributo notevole a tale accumulazione.

La Cina è riuscita a strappare tanti primati alle economie avanzate nell’ultimo decennio, forse non dovremmo stupirci più di tanto che primeggi anche per i suoi debiti.

Cronicario: Cala la fiducia, anzi trasloca

Proverbio del 24 aprile Non si può applaudire con una mano sola

Numero del giorno: 1.400.000 Posti di lavoro attivabili in Italia entro giugno secondo Unioncamere

E proprio mentre col fiato sospeso l’Italia si chiede, metà preoccupata e metà ilare, se davvero le capiterà di avere un governo Fico, l’Istat cala inesorabile la sua notizia del giorno. La fiducia è in calo.

Ora non mi fate i qualunquisti che dicono che è colpa della politica. Cosa volete che importi a famiglie e imprese se a quasi due mesi dalle elezioni non abbiamo non dico un governo, visto che uno in carica ancora c’è per quanto fantasma, ma neanche uno straccio di idea su che governo avremo? La politica non c’entra nulla. O almeno non ancora. Perché a un certo punto la fiducia servirà eccome, specie se dovremo battezzare il governo Fico. E allora vedrete cosa succederà alla riserva nazionale di fiducia.

L’Istat dovrà aspetta che Montecitorio le ridia indietro la fiducia, una volta che l’avrà votata, e intanto noi dovremo farci bastare i dati del commercio estero extra ue nazionale, che sempre Istat, oggi in grande spolvero, ha pubblicato per tirarci su di morale.

Tirarsi su di morale forse è un po’ esagerato, visto l’aria che tira. Ma d’altronde un trimestre nero capita a tutti. E se non ci credete, chiedete all’uomo del Colle, che intanto riflette.

Buon 25 aprile.

Il gas cinese vola con lo shale

Se la tecnologia del fracking ha fatto miracoli negli Usa, divenuti grandi produttori di shale oil&gas, esiste qualche possibilità che accada qualcosa di simile anche in Cina? La domanda parrà peregrina e tuttavia è giusto farsela, specie dopo aver letto l’ultimo rapporto di Wood Mackenzie, una società di consulenza energetica che dedica proprio allo shale gas cinese un corposo approfondimento, secondo il quale la produzione è destinata a raddoppiare nel prossimo triennio.

Certo, siamo ben lontani dal livello Usa. Ma rimane la previsione che si basa su un semplice dato: la Cina è riuscita a produrre 9 miliardi di metri cubi di gas l’anno scorso. Utilizzando i progressi nell’estrazione i miliardi di metri cubici potranno diventare 17, raddoppiando quasi, entro il 2020 mettendo a punto tecnologie ritagliate sulle caratteristiche del territorio cinese. Anche qui, il confronto con gli Usa serve a farsi un’idea di quanto siano lontani i due paesi quanto a potenzialità di produzione. Sempre nel 2017, gli Usa hanno prodotto 474,6 miliardi di metri cubici di gas dallo shale. Ma aldilà dei volumi molto diversi, per la Cina avrebbe molto senso investire su questa tecnologia – l’obiettivo è arrivare a 30 miliardi di metri cubi entro un decennio – per ridurre la dipendenza ancora molto forte nei confronti dei carbone. E si tratta di un obiettivo estremamente sfidante per le aziende energetiche cinesi, malgrado queste ultime abbiano sviluppato tecnologie che hanno consentito di tagliare i costi di esplorazione ed estrazione, addirittura del 40% rispetto al 2010, e sfruttare al meglio il bacino Sichuan, che si trova nella Cina sud-occidentale, dove lavorano la Sinopec e la PetroChina. E pare che ci sia spazio per ulteriori risparmi: si punta a tagliare di almeno il 20% i costi del 2017, che comunque sono elevati rispetto al livello Usa.

Rimangono aperte una serie di questioni legate alla peculiarità del territorio cinese. I bacini shale cinesi, innanzitutto, si trovano i regioni montagnose remote, totalmente prive di infrastrutture per il trasporto delle risorse, come i gasdotti. Ciò obbliga i produttori a sopportare costi gravosi di spedizione, oltre che di preparazione dei pozzi. Inoltre le formazioni shale cinesi sono più profonde di quelle Usa, il che richiede perforazioni più difficoltose, che sono più costose sia da realizzare che da gestire. Infine ci sono le differenze squisitamente istituzionali. I produttori Usa di shale hanno potuto godere di un ambiente favorevole al business e alla competizione, che ha finito col giovare alla produzione. Nel curioso capitalismo cinese, ancora basato sullo società possedute dallo stato (SOEs) tale dinamismo è difficilmente replicabile. Almeno finora.

Cronicario: Vinco anch’io, no tu no

Proverbio del 23 aprile Un buon insegnante è meglio di una cassa di libri

Numero del giorno: 4.600.000.000.000 Dollari depositati presso paesi off shore

Si potrebbe andare tutti su al Quirinale, mi trovo a canticchiare vagamente stupito mentre osservo la nostra situazione politica degradare verso il definitivo non sense alla Jannacci. Mi dovrei stupire, ma perché? In politica vincono tutti, e quindi tutti vogliono governare, com’è noto. Perdono quelli che hanno votato: mica tutti, certo, ma una buona maggioranza che sarà ottima per la prossima volta. E perciò dismetto lo stupore persino mentre osservo che il Molise – il Molise –

diventa per un giorno il centro della nostra tormentata attualità solo perché ripropone il refrain già ascoltato nel dopo voto, coi 5 stelle a cantare vinco anch’io e il centro destra a fargli il verso ribattendo no tu no, in un tripudio di insulti reciproci. Questo mentre i leader rispettivi, più o meno autoproclamati, minacciano di sedersi attorno a un tavolo per salvare l’Italia.

Dulcis in fundo arriva Mattarella che convoca Fico alle 17 al Quirinale per dirgli chissà cosa…

In questo meraviglioso circo si staglia come una meravigliosa meteora il contratto con i partiti che ci vogliono stare, versione a cinque stelle del contratto con gli italiani di ben altro imbonitore, che in dieci punti prescrive la diagnosi e la prognosi del nostro paese malconcio e cerca partner, promettendo sostanzialmente una cura a suon di deficit ricostituenti, potendo persino esibire l’ultimo rapporto Istat che certifica come nel 2017 abbiamo speso 800 milioni in meno di interessi sul debito monstre che abbiamo sulle spalle, – abbiamo spazio fiscale insomma – pagando appena il 3,8% del pil di interessi. Che magari non lo sapete ma sono una sessantacinquina di miliardi, che detto così fa più effetto. Se poi volete uno shock, sappiate che dal 2014 al 2017 abbiamo pagato quasi 275 miliardi di interessi passivi, una decina di redditi di cittadinanza.

Ora io mi metto nei panni di Mattarella che alle cinque deve incontrare il presidente della Camera e che poco fa ha tessuto un peana commosso dedicato a Guido Carli, che tutto era tranne che Fico ma che comunque ha contribuito a far crescere e a tenere l’Italia in ordine quando era necessario. Quant’era fico Guido Carli o quanto sarà Carli Roberto Fico?

No tu no.

A domani.

Una blockchain russa per le banche euroasiatiche

E’ chiaramente un segno dei tempi, questo voler rifondare – strappandosene – consuetudini e burocrazie, con ciò volendo significare insieme rinnovamento e autonomia. Succede nel discorso politico, che si nutre di parole d’ordine vagamente retrò come sovranità e dazi tariffari, ma anche nei circuiti più esotici che pochi conoscono come lo Swift, che potremmo definire come il sistema attraverso il quale le banche di tutto il mondo si scambiano messaggi per regolare le loro operazioni. Una piattaforma che serve oltre 11.000 istituzioni finanziarie attraverso 200 paesi, attraverso la quale questi soggetti condividono informazioni di pagamento e tutto ciò che serve nella loro attività quotidiana. Parliamo di miliardi di messaggi che vengono trasmessi ogni anno. Si tratta di una delle tante istituzioni a vocazione internazionale, create per facilitare la globalizzazione dell’economia, che oggi vengono in qualche modo questionate dopo una lunga storia di onorato servizio.

Swift fu realizzato addirittura nel 1973 quando 239 banche appartenenti a 15 diversi paesi si posero il problema di come comunicare fra loro per regolare i pagamenti transfrontalieri. Fu fondata una cooperativa, che oggi agisce sotto la legislazione belga e nel 1977 Swift iniziò ad operare, sviluppando uno standard di trasmissione dati capaci di superare gli ostacoli burocratici e linguistici, fino ad arrivare a quello che è oggi: uno strumento oscuro ma efficace che contribuisce al funzionamento dell’economia internazionale.

Senonché lo spirito del tempo non poteva risparmiare Swift. Da diversi anni, almeno dal 2014, da quando le relazioni fra la Russia e l’Occidente hanno iniziato a deteriorarsi a causa della crisi della Crimea, si parla della possibilità che le sanzioni arrivino al punto da “staccare” la Russia dalla rete Swift, in qualche modo isolandola dalla comunità finanziaria internazionale. Una ipotesi che i vertici del provider anche di recente hanno fatto capire di non gradire, visto che la neutralità rispetto alle vicende politiche è uno dei valori aggiunti del sistema. Ma si tratta di un’eventualità alla quale credono poco anche i banchieri russi se è vero, come riporta la Tass, che anche il CEO della Sberbank, una delle principali banche russe, ha detto di recente che crede poco a questa eventualità.

E tuttavia, in tempi di piani B, anche la Russia sembra averne ideato uno. La banca centrale russa starebbe considerando la possibilità di usare una blockchain basata sulla tecnologia di ethereum, una Masterchain sviluppata dalla Fintech association russa insieme con banche e banca centrale per creare uno spazio di pagamenti comune all’interno dell’Unione economica euroasiatica, lo strumento istituzionale attraverso il quale Putin sogna di organizzare lo spazio economico e politico del continente. Un sistema della messaggistica dei pagamenti proprietario è solo uno strumento, evidentemente. Ma il fine è chiaro.

Cronicario: Dall’Opec+ al governo-

Proverbio del 20 aprile Non c’è medicina per uno sciocco

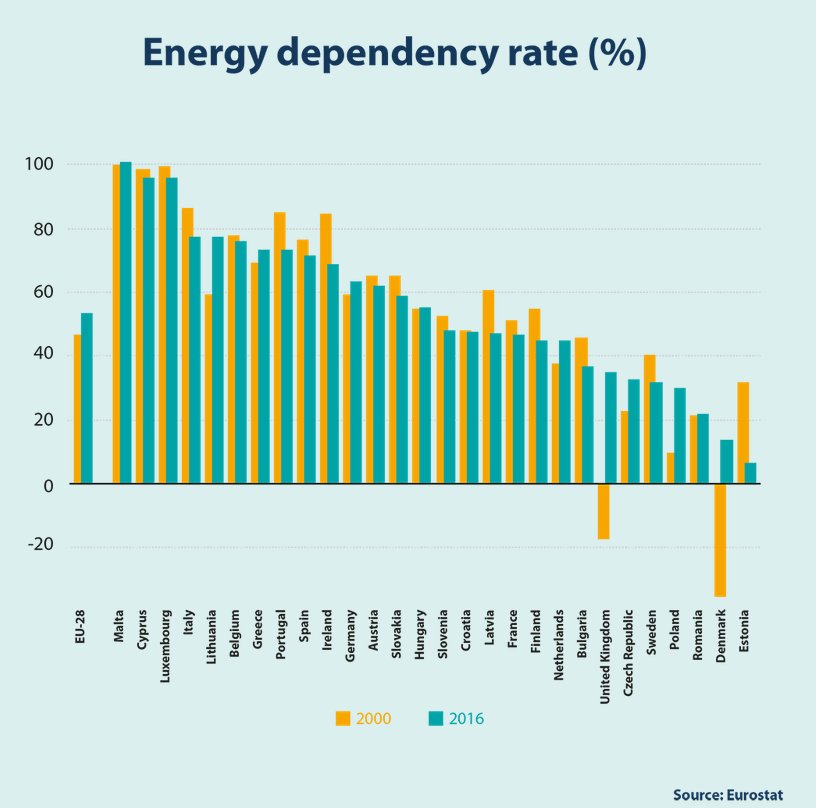

Numero del giorno: 53,6 Quota % energia importata da Ue su totale consumato

E’ tutta colpa del venerdì, mi ripeto sconsolato osservando con quanta lungimiranza pre festiva vengono ignorate alcune informazioni strategiche per il futuro del nostro paese che il cronicario globale dissemina qua e là fidando nel fatto che nessuno è talmente disturbato da metterle insieme. E anche se ci fosse, ‘sto fenomeno, il pubblico se ne infischierebbe, essendo impegnato in ben altre osservazioni.

E tuttavia il vostro Cronicario preferito è disturbato al punto da giudicare assolutamente necessario farvi sapere due-tre cosette, prima di abbandonarvi al cazzeggio compulsivo generato dall’accoppiata irresistibile primaveraincipiente+doppioponte. Ed ecco la prima.

Questo bel grafico misura in sostanza l’indice di dipendenza energetica dei vari paesi europei, ossia il rapporto fra l’energia che importiamo e quella che consumiamo. Notate che noi italiani siamo un po’ sotto l’80% e siamo pure migliorati negli ultimi quindici anni. Tenete a mente questo disegnino perché adesso facciamo un salto a Jeddah, nella ridente Arabia Saudita, dove stamane si è riunita quella che ormai si chiama Opec+, ossia il cartello dei produttori tradizionali di petrolio più la Russia, un’innovazione nel grande gioco del petrolio generata dalla rivoluzione dello shale oil Usa che ha costretto i concorrenti a diventare praticamente soci per tenere i prezzi a galla. Si doveva discutere di confermare i tagli, e magari pure il futuro dell’Opec+ ancora per il 2019. Tutto sembrava deciso e anche i petrolieri si preparavano non dico al ponte, ma almeno al week end. Quando d’improvviso…

Ancora lui: Mister T(weet) entra a gamba tesa e rimbrotta sceicchi e russi, col risultato che il petrolio inizia a perdere quasi un punto sul WTI. Che dite, a noi che dipendiamo per quattro quinti dall’import energetico questa storia ci dovrebbe dire qualcosa?

Vabbé, capito. Allora visto che state andando tutti in vacanza vi farà piacere sapere che i nostri conti turistici vanno alla grande: a gennaio 2018 abbiamo un saldo positivo fra spese nostre all’estero e spese dell’estero da noi di 222 milioni.

I turisti vengono sempre più in Italia ma anche noi non scherziamo: a gennaio i nostri viaggi all’estero sono aumentati dell’8,1%. E poiché oggi qualcuno ha pure detto che si prevedono otto milioni di italiani in vacanza in questo ponte e nel prossimo, ecco che mi sorge l’italico dilemma:

????

????

Perso in questi pensieri, quasi mi dimentico che oggi scadeva l’incarico.co.co. La giovine esploratrice ha riferito al capo dello stato che in pratica non ha concluso un piffero. Si delineano scenari fantasiosi, con governi di minoranza che cercano maggioranze in aula. Un nuovo colpo del genio italico: il governo-

Il capo dello stato, nella sua infinita saggezza ha preso atto, facendo sapere alla stampa della sua importante decisione conseguente alla fine delle consultazioni: prendersi due giorni di riflessione.

Si chiama week end, presidente.

A lunedì (chi c’è).

Cronicario: Anno 2028, odissea nel pannolone

Proverbio del 19 aprile L’umiltà conduce alla grandezza

Numero del giorno: 2,2 Crescita % Pil tedesco prevista nel 2018

Chissà quanto c’è rimasto male il vecchio Abe, mi chiedevo leggendo del fallimento dell’intesa con gli Usa per rimuovere i dazi al Giappone su acciaio e alluminio, quando d’improvviso i pensieri elevati che m’ispirano i vertici commerciali…

sono stati interrotti da una notizia deflagrante diffusa dal Rapporto Osservasalute, che fra le altre cose osserva che fra dieci anni, cioé domani, avremo 6,3 milioni di persone anziani non autosufficienti, a occhio e croce il 10% della popolazione. Ora se vi ricordate che in Italia il numero degli abitanti diminuisce da anni e che il 20% della popolazione ha già più di 65 anni, cominciate a inquadrare il disastro che si va preparando per il nostro sistema di assistenza pubblica. Specie se ricordate pure che il 30% questi anziani ha già adesso grosse difficoltà persino a usare il telefono. Se allunghiamo lo sguardo e ci spingiamo ancora più avanti, questo è il paese che si prepara.

Quindi un ospizio a cielo aperto che dovrà dissanguarsi per pagare pensioni e pannoloni, con i parenti a badare ai nonni, in un tripudio di legge 104.

In attesa che si compia la beata speranza di andare all’altro mondo, dove di sicuro non esistono la partita doppia né il debito pubblico, decido di rifocalizzare l’attenzione sulle imperscrutabili decisioni di Mister T(weet) visto che nel frattempo Eurostat ha pubblicato una ricognizione che mostra come il precedente giapponese, ossia il mancato accordo sui dazi, dovrebbe toglierci qualche ora di sonno.

Ve la faccio facile: gli Usa sono i primi nostri compratori e i secondi fra nostri venditori, dopo la solita Cina. Non c’è bisogno di conoscere la teoria del commercio internazionale per fiutare l’armageddon potenziale che potrebbe scatenarsi a casa nostra qualora il pettinatissimo presidente Usa decidesse di daziarci come fa coi cinesi. A proposito, ricordo che ai primi di maggio dovrebbe arrivare la decisione Usa sui dazi su acciaio e alluminio, al momento sospesi.

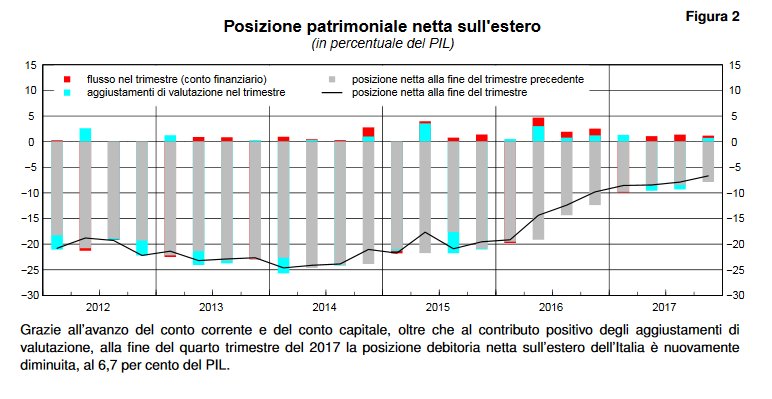

E poiché siamo in vena di ottimismo, vi saluto con gli ultimi dati sulla nostra bilancia dei pagamenti, e in particolare l’andamento della nostra posizione netta, che misura in sostanza come stiamo messi coi debiti esteri.

In sostanza abbiamo un deficit diminuito al 6,7% del pil e per apprezzare come stavamo messi nel 2014 ricordatevi che eravamo al 25%. Ora magari vi chiederete cosa abbia provocato ‘sto miracolo. Ve lo dico un’altra volta.

A domani.

Il mercato degli smartphone ormai è saturo

Un approfondimento pubblicato sull’ultimo WEO del Fmi ci consente di osservare lo stato di salute del mercato degli smartphone, che negli ultimi anni ha dato grandi soddisfazioni ai suoi operatori, pure se adesso inizia a mostrare segni di incertezza malgrado la domanda rimanga robusta. Nel 2017 sono stati venduti 1,5 miliardi di telefonini, praticamente uno ogni cinque abitanti, confermandosi lo smartphone il succedaneo preferito dei consumatori del personal computer, ormai in evidente declino.

Ma il dato più eloquente è quello del peso specifico dell’economia degli smartphone sull’economia globale. La tecnologia dei telefoni mobili, scrive il Fmi, e dei servizi ad essi correlati ha contribuito per 3,6 trilioni alla crescita globale del Pil nel 2017, una percentuale del 4,5%. “L’enorme domanda globale di smartphone ha creato supply chain complesse attraverso l’Asia”. Anche qui, le cifre parlano da sole. “Nel 2017 la Cina ha esportato smartphone per un valore di 128 miliardi di dollari, che equivalgono al 5,7% del suo export”. In Corea del Sud, che è il maggiore fornitore di componenti per gli smartphone, l’export di semiconduttori pesa il 17,1% del suo export totale. Un livello vicino a quello della Malesia (17,4%) e di Singapore (15,9%). Per Taiwan tale voce pesa addirittura un terzo del suo export globale.

E’ interessante osservare che nei cinque paesi più coinvolti nel ciclo di produzione degli smartphone (Cina, Corea, Malesia, Singapore e Taiwan) l’export globale è aumentato del 6,7% e pure se le esportazioni collegate all’hi tech pesano meno del 10% dell’export totale, quelle collegate agli smartphone hanno contributo per un terzo alla crescita globale delle vendite.

A livello di commercio globale, gli smartphone pensano circa un sesto dell’incremento degli scambi registrati nel 2017. Una crescita che però è dipesa più dall’aumento del valore per unità di prodotto che dalla crescita dei volumi esportati, che anzi sono diminuiti. “Come conseguenza il prezzo medio di vendita di un IPhone è aumentato dai 618 dollari del 2016 ai 798 del 2017”. Il riferimento all’IPhone non deve stupire: il peso specifico che il device di Cupertino ha sul mercato degli smartphone ha trasformato questo prodotto in una sorta di indice degli andamenti globali. Così come non deve stupire che l’Irlanda sia, insieme ai paesi asiatici, l’unico paese europeo che gode dei vantaggi del nuovo ciclo hi tech collegato agli smartphone, visto che in Irlanda l’Apple ha delocalizzato parte dell’attività di produzione degli IPhone. Ma “allo stesso tempo – osserva il Fmi – è importante notare che il reddito generato dalla vendita degli smartphone non contribuisce pienamente all’economia irlandese. L’acquisizione dei diritti intellettuali esteri lascia il livello domestico di occupazione pressoché invariato”. In Corea in compenso la produzione di smartphone ha contribuito a circa un terzo della crescita del tasso del pil 2017 e a Taiwan addirittura il 40%.

Se questi sono i numeri, è ragionevole chiedersi quanto sia sostenibile un settore così esuberante e come funzioni il ciclo economico che lo esprime. Una delle caratteristiche peculiari osservata è che la data di rilascio degli IPhone influenza la domanda globale di smartphone. E questo dipende innanzitutto dal fatto che gli IPhone ormai sono al top delle vendite.

Nell’ultimo quarto del 2017, infatti, i melafonini hanno superato per vendite i Samsung mostrando un andamento di vendite stupefacente: dai 35 milioni di device del 2012 agli oltre 78 milioni alla fine del 2016. Proprio per questa ragione è ragionevole chiedersi quanto sarà possibile reggere ancora questo livello prima che il mercati si saturi. Alcuni segnali lasciano ipotizzare che quel momento sia più vicino di quanto si pensi. Nel 2017 le spedizioni globali di telefonini sono diminuite per la prima volta e alcune analisi mostrano che il mercato potrebbe aver raggiunto il suo picco nel settembre 2015, per cui adesso la nuova domanda sarebbe guidata più dalla necessità di sostituire i device che di aggiungere di nuovi. Tutto ciò a fronte di una domanda, questa sì crescente, di semiconduttori per altre applicazioni hi tech, a cominciare da quelle collegate alle automobili. Lo smartphone ha ucciso il pc. Qualche altra diavoleria ucciderà lo smartphone.

I consigli del Maître: Il “miracolo” demografico tedesco e quello cinese dell’hi tech

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

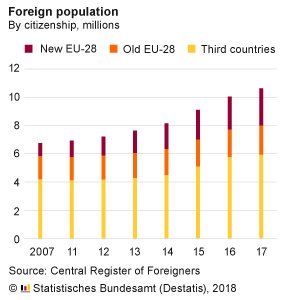

Effetti della politica migratoria tedesca. L’istituto tedesco di statistica ha diffuso i dati dell’aumento della popolazione straniera in Germania negli ultimi dieci anni, che mostrano un deciso aumento degli immigrati. A fine 2017 l’anagrafe conta 10,6 milioni di residenti stranieri.

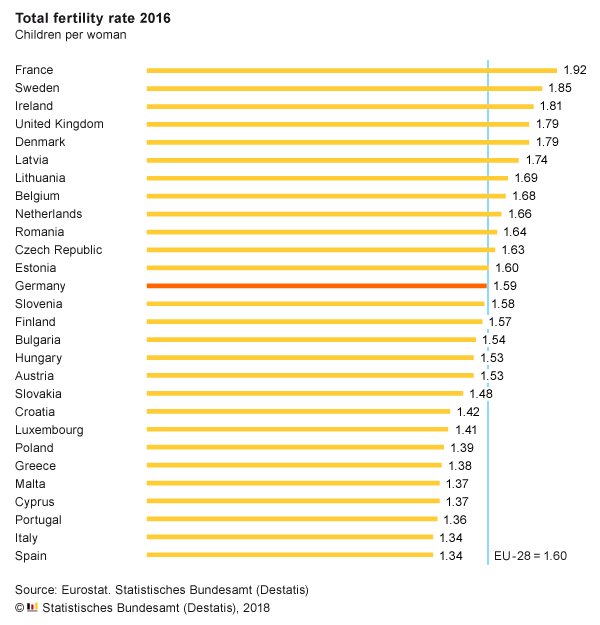

E’ interessante osservare che molto dell’aumento dal 2007,quando i residenti stranieri erano circa 7 milioni, riguarda i cittadini di paesi extra Ue. Si tratta in gran parte del milione di siriani che il governo ha fatto entrare negli anni scorsi anche se adesso l’incremento degli ingressi si è normalizzato. E’ interessante osservare però che questa “normalizzazione” ha avuto effetti notevoli dal punto di vista demografico. Guardate i tassi di natalità in Germania di dieci anni fa.

E quelli del 2016.

In qualche modo la decisione di far entrare i profughi siriani ha cambiato la demografia tedesca. E la cosa merita di essere messa in evidenza.

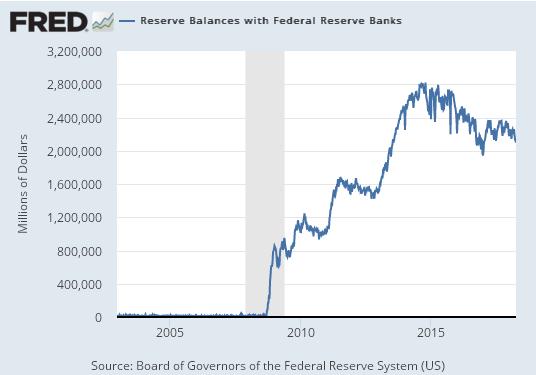

Le conseguenze non intenzionali del QE della Fed. La Fed di S. Louis ha pubblicato un paio di interessanti ricerche che ci consentono di osservare una delle tante conseguenze non intenzionali, seppure ampiamente prevedibili, del QE messo in campo dalla Fed nel 2008. Per fornire liquidità al sistema la banca centrale ha dovuto ampliare le riserve della banche commerciali espandendo di conseguenza il proprio bilancio. Le riserve delle banche sono cresciute notevolmente.

Senonché i banchieri si resero conto subito di avere un problema. “”È stato necessario pagare gli interessi su tali depositi al fine di evitare un’eccessiva crescita monetaria unicamente a seguito dell’iniezione temporanea di liquidità nel sistema bancario durante la crisi finanziaria”, come ha spiegato David Wheelock, della Fed di S. Louis. Prima di allora infatti la banca centrale pagava zero interessi sulle riserve bancarie, mentre da quel momento in poi questo asset ha iniziato ad essere remunerato.

Quindi ha Fed ha generato un utile alle banche commerciali pagando loro un notevole tasso di interesse che ha reso conveniente alle banche tenere le riserve bancarie ferme anziché creare depositi emettendo prestiti. Il trend di rialzo del tasso di remunerazione dei depositi segue logicamente quello dei rialzi dei tassi di interesse, necessario per evitare che all’alzare dei tassi le banche inizino a prestare anziché tenere fermi i soldi nelle riserve. Conclusione: l’inflazione è rimasta bassa – fin troppo – e le banche commerciali hanno guadagno interessi pagati dal governo. Dai contribuenti, sarebbe più giusto dire.

La svalutazione del dollaro e lo yuan. Sempre la Fed di S. Louis ha pubblicato alcuni grafici che ci consentono di osservare la notevole svalutazione del dollaro che si è registrata nel corso del 2017 rispetto a tutte le principali valute. E’ interessante osservare in particolare, visto l’acuirsi delle tensioni commerciali fra i due paesi, il cambio nei confronti dello yuan, che gli Usa sostengono da sempre essere sottovalutato.

Prima ancora che scoppiasse la guerra dei dazi, sembra fosse scoppiata quella valutaria. Solo che è stata una guerra assai più silenziosa. Il che non vuol dire che non sia stata efficace, visto che la svalutazione del dollaro rispetto allo yuan si è tradotto in un notevole salasso per il governo cinese, che ha più di 1.100 miliardi di dollari investiti in titoli di stato Usa.

Se la Cina diventa una potenza digitale. Una interessante analisi pubblicata dal World economic forum prendendo spunto da un’analisi McKinsey mostra la straordinaria evoluzione registrata dall’economia digitale cinese che si può rappresentare con questo grafico, che ormai si avvia a superare quella Usa.

La Cina in pratica è il primo mercato per le transazioni commerciali digitali, passando dallo 0,6% del valore del 2005 a oltre il 42% nel 2016, supera di 11 volte il valore dei pagamenti digitali che si fanno con tecnologia mobile gli Usa e soprattutto li ha superati per numero di “unicorni”, ossia le compagnie private valutate un miliardi di dollari o oltre, per lo più a vocazione hi tech. Certamente la quantità di popolazione aiuta. Ma non c’è solo questo. I cinesi erano tanti pure prima.

Il denaro italiano continua a migrare all’estero

L’ultimo bollettino economico di Bankitalia contiene un interessante aggiornamento sulla nostra contabilità che conferma non solo il buono stato di salute dei nostri conti con l’estero, ma anche il trend iniziato nel 2014, quando i capitali italiani hanno iniziato la loro migrazione fuori dai confini nazionali, spinti dalla fame di rendimento e anche dalla crescita del surplus delle partite correnti, ossia del saldo degli scambi con l’estero.

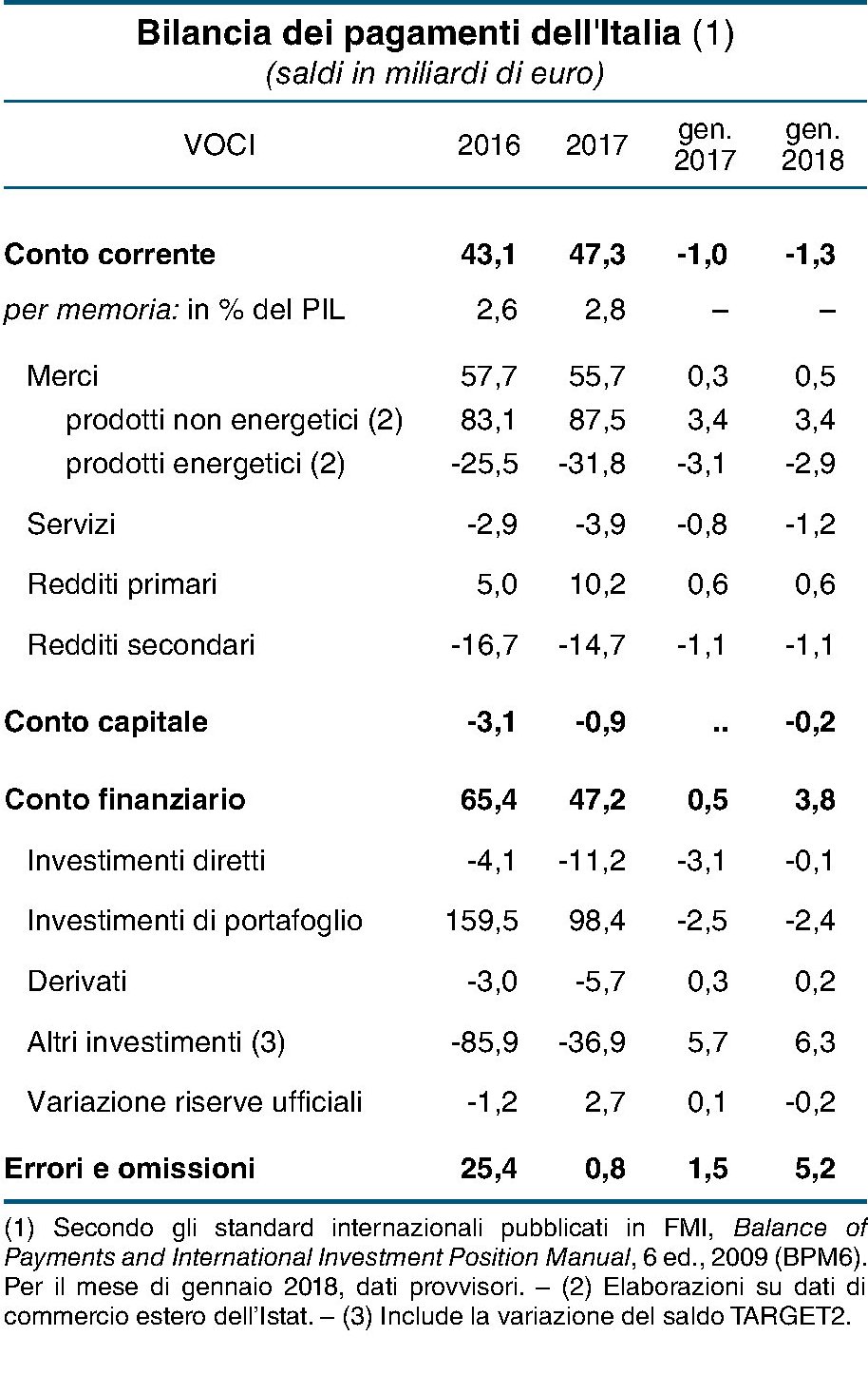

A tal proposito va segnalato che il buon andamento delle esportazioni, cresciute del 5,4% complessivamente nel 2017 a fronte di un +2,4% nel 2016, deve molto alle performance del settore farmaceutico e dei mezzi di trasporto. Purtroppo tale andamento positivo ha iniziato a dimostrare qualche incertezza a inizio di quest’anno, nel corso del quale l’export si è ridotto sia verso Ue che extra Ue. In ogni caso nel 2017 il conto corrente ha registrato un surplus di 47,3 miliardi, pari al 2,8% del pil (era il 2,6% nel 2016).

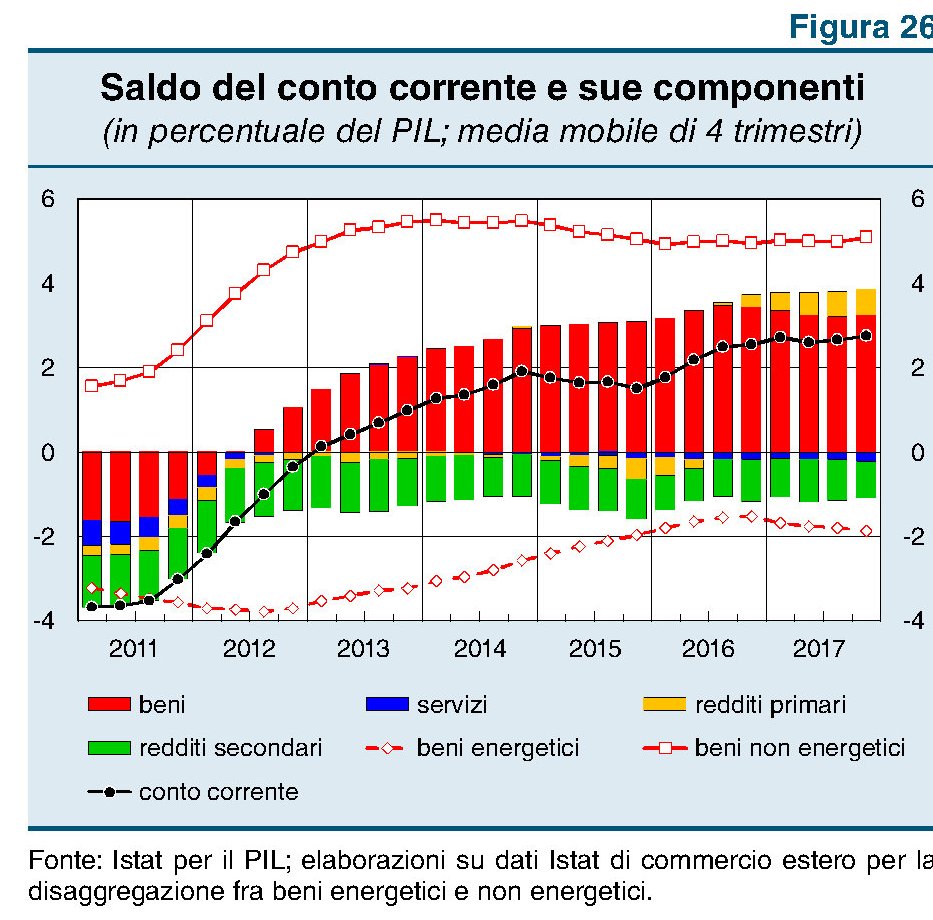

Il surplus strettamente commerciale si è ridotto, a causa dell’andamento della spesa energetica, ma il calo è stato compensato dall’incremento degli afflussi sui redditi primari, conseguenza fra le altre cose proprio dell’attività di investimento estero dei residenti italiani. Questo andamento è chiaramente visibile da questo grafico.

Nella sua osservazione, Bankitalia nota che “l’ampliamento del disavanzo dei servizi sono stati più che compensati dal miglioramento del saldo dei redditi primari; quest’ultimo ha interessato soprattutto la componente dei redditi da capitale,

in particolare quelli relativi agli investimenti di portafoglio”. Le rendite estere, insomma, compensano il maggior costo che il sistema paese ha dovuto sostenere per beni energetici e servizi. Un settore, quest’ultimo, nel quale l’Italia non riesce a esprimere una capacità soddisfacente malgrado alcuni miglioramenti, registrati per lo più nel settore legato al turismo.

Se i redditi derivanti dall’investimento dei capitali italiani ci hanno aiutato a chiudere bene il 2017, ciò dipende dal fatto che anche l’anno scorso è proseguita la “transumanza” di risorse nazionali all’estero. Prima di guardare i numeri però è interessante osservare che anche l’estero si è dimostrato interessato ai nostri titoli, visto che complessivamente sono stati acquistati dai non residenti 28,7 miliardi di titoli di portafoglio, 3,6 miliardi dei quali sono titoli pubblici.

Dal canto loro, gli italiani hanno continuato ad acquistare titoli esteri. Le attività hanno raggiunto i 127,1 miliardi “proseguendo il processo di diversificazione internazionale del portafoglio in atto dal 2014”. Gli investimenti hanno interessato per lo più quote di fondi comuni (91.5 miliardi). Sono ripresi gli acquisti di azioni mentre sono diminuiti quelli di debito.

Questi andamenti hanno migliorato significativamente la nostra posizione netta sull’estero. Alla fine del quarto trimestre i debiti complessivi verso l’estero sono diminuiti al 6,7% del pil “un valore di quasi 18 punti percentuali inferiore rispetto

al picco registrato a marzo del 2014”. Un elemento di stabilità del nostro quadro macroeconomico “comprato” coi soldi degli italiani portati all’estero. Finché dura.