Etichettato: the walking debt

Cartolina: Il mestiere degli armamenti

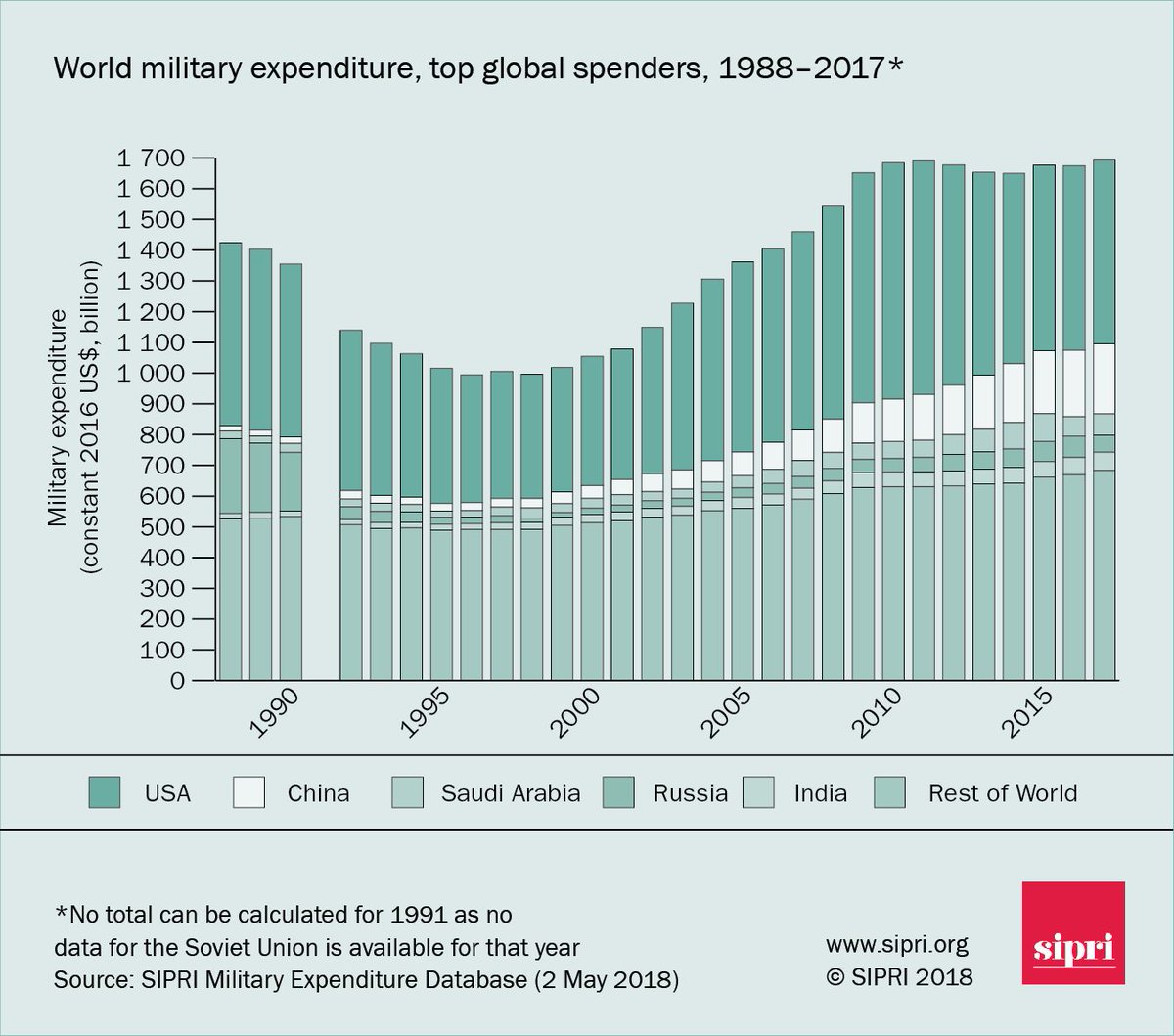

Il Sipri ha calcolato che nel 2017 sono stati impiegati oltre 1.700 miliardi di dollari per le armi, circa il 2,2% del pil globale, per una spesa pro capite di 230 dollari. Come se ognuno di noi si fosse deciso a dotarsi di una pistola, e forse in qualche modo è così. Questa ansia di armarsi ed evocare guerre, oggi quelle commerciali, domani chissà, è una delle costituenti dello spirito del nostro tempo, per non dire della storia. Si potrebbe chiuderla così, se non fosse che il tanto discusso mondo multipolare, che tanti evocano quale rimedio per i disequilibri del mondo, sveli la sua natura di panacea quando si osservi come esso si declini in sostanza in nient’altro che un costante svilupparsi di armamenti, atteso che nessuna potenza crede di poter prosperare senza un’adeguata scorta di cannoni. Sicché rimane pur vero che la potenza egemone in carica è ancora la prima grande spenditrice, ma la Cina non si risparmia e ormai è diventata la seconda. Per la terza ci stiamo attrezzando.

Cronicario: Com’è bella la vita sotto il tetto del 3%

Proverbio del 3 maggio La gloria ci viene dagli altri

Numero del giorno: 129,7 Debito pubblico italiano in % sul pil previsto nel 2019

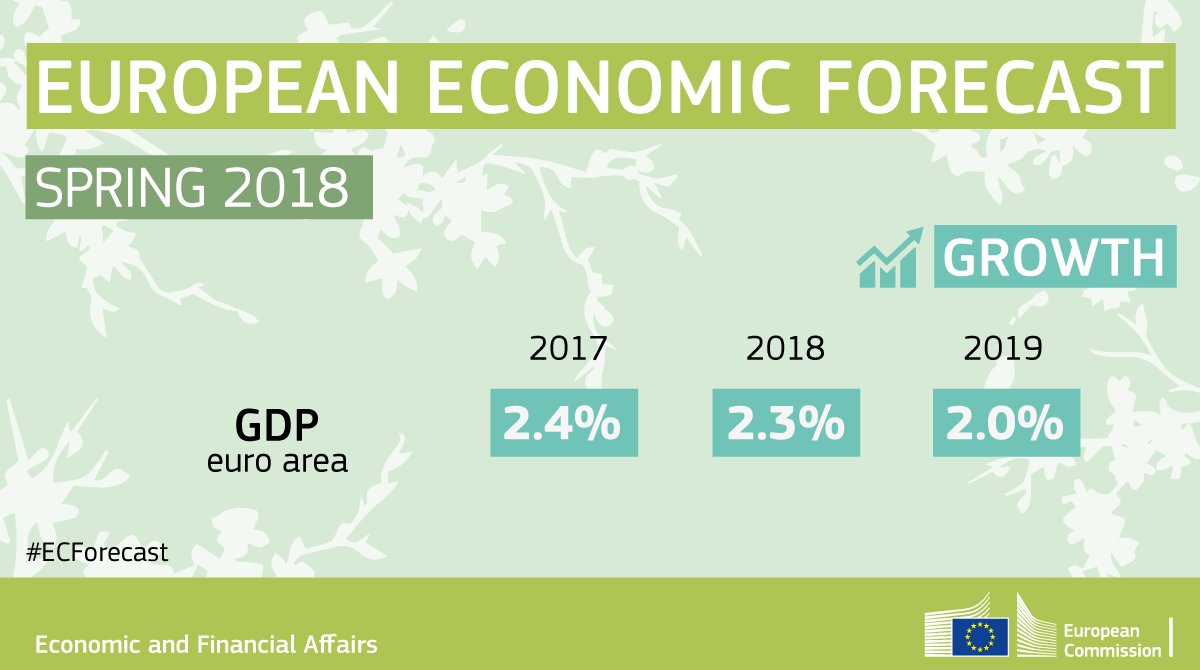

Ora che finalmente stiamo tutti sotto il tetto del 3% vi sarete accorti che va tutto benissimo. Niente più ansie da fine mese. Lo spread è stato cancellato dal vocabolario. L’euro si ribassa persino. Aumenta l’occupazione, perbacco. Sotto il 3% la vita nell’eurozona, improvvisamente, è divenuta bellissima.

Come quale 3%? Maddai, non avete letto le previsioni di primavera della Commissione Ue? Caspita ma allora non sapete niente. Adesso ve lo dico io: siamo tutti sotto il 3% del deficit/pil. E’ la prima volta nella storia dell’eurozona. “Il 2018 si prevede che sia il primo anno dall’inizio dell’Unione economica e monetaria in cui tutti i governi gestiscono deficit di bilancio inferiori al 3% del pil, come indicato dai Trattati”. E occhio al si prevede, perché non si può mai sapere.

L’altra buona notizia è che l’economia sta rallentando. Saperlo farà bene allo spirito dei pigri e di quelli che non hanno fretta. Immagino sia un’altra meravigliosa conseguenza del cielo sotto il 3%.

Se poi vi interessano i casi nostri, sappiate che noi italiani rallenteremo pure, e sempre per fortuna: l’1,5% quest’anno, l’1,2% nel 2019, quando il nostro debito mostruosamente pubblico dovrebbe scendere nientemeno che sotto il 130% del pil. Per allora la disoccupazione scenderà al 10,6% e il nostro deficit/pil, per la gioia dei trepercentisti, nota setta mistica di stanza a Bruxelles, sarà stabilmente all’1,7%, pure se peggiorerà il saldo strutturale che vi spiegherei cos’è se l’avessi capito.

Mentre vi accecate cercando di interpretare il gergo esoterico dei trepercentisti, sappiate che grandi cose si preparano per noi tutti, che viviamo nella splendida casa comune dell’EZ. Ve ne dico una che rende l’idea. La Germania ha annunciato giusto ieri che non farà nuovi debiti nel 2018 e neanche quelli successivi perché è teutonicamente ferma nel suo proposito di far scendere il debito pubblico sotto il 60% come previsto dall’altra setta brussellese, quella dei sessanpercentisti, pure nelle sue varianti gnostiche derivata dalla contaminazione con l’eresia keynesiana. Sarà la prima volta dal 2002 che la Germania riuscirà a tornare sotto il 60% del pil. Ossia da quando l’euro è entrato nelle nostre vite.

In Germania la setta dei trepercentisti ha trionfato da tempo, al punto che ormai si è evoluta in quella degli avanzisti, che non sono i riciclatori di avanzi alimentari, ma ossia di coloro che promettono il paradiso in terra rendendo grazie all’avanzo fiscale del settore pubblico, ormai esagerato in Germaia. Possiamo dire che lentamente tutta l’EZ si sta accordando al suo profeta, e i risultati si vedono. Ora siamo tutti felici, sotto il tetto del 3%. E figuratevi quanto lo saremo sotto quello del 60%.

A domani.

La ragnatela cinese che avvolge gli oceani

Mentre la Cina immagina di realizzare nuove vie della seta che attraversino gli oceani, si fa opera di buona informazione ricordando che esistono già e sono molto affollate le rotte commerciali marittime che legano questo paese al resto del mondo. Rotte talmente importanti che il governo cinese ha iniziato con pazienza davvero orientale a tessere una ragnatela fitta di nodi – sostanzialmente porti – e vie di collegamento che comprendono anche territori finora inaccessibili, come la Ice silk road, il nome cinese della Northern Route che passa attraverso l’Oceano Artico.

Accanto al futuro immaginabile c’è un presente dove la rotta che passa dalle Molucche e il canale di Suez, attraversando l’Oceano Indiano, per arrivare in Europa è una delle più affollate al mondo, visto che solo nello Stretto delle Molucche passa il 25% del traffico commerciale globale. E quando leggete delle varie arterie di collegamento su terra, attraverso le quali si vuole unire l’Eurasia in una fitta rete di scambi commerciali, ricordatevi che il traffico di merci che passa per mare è tre volte superiore rispetto a quello trasportato con aereo o ferrovia. Il futuro della globalizzazione passerà sempre più dal mare. E forse anche per questo la State Oceanic Administration cinese (SOA) ha definito il 21esimo secolo come quello degli oceani.

Già nel 2016, d’altronde, le attività economiche in qualche modo legate al mare, da quelle tipicamente industriali a quelle legate al turismo, hanno rappresentato il 9,5% del pil cinese. “Se fosse stato un paese – nota l’European council on foreign relations, che ha dedicato un approfondimento alle strade marittime che collegano la Cina con l’Europa – la blue economy cinese sarebbe al 15esimo posto nel mondo con i suoi mille miliardi di valore”. E quando si scomodano cifre così importanti, non è più solo una questione che riguarda l’economia. “Le parole chiave per la futura blu economy cinese – scrivono gli analisti dell’Ecfr – sono innovazione tecnologica e leadership mondiale”. O per dirla in altro modo, “l’economia può essere il driver principale, ma la via della seta marittima riguarda anche il potere navale e l’influenza internazionale e fa parte della della più ampia strategia nazionale di Xi Jinping”, dove “la politica marittima gioca un ruolo importante di supporto a questa strategia”. E’ utile ricordare che al diciottesimo congresso del partito la Cina ha definito il diventare un paese marittimo più forte come un obiettivo nazionale per la prima volta. Al diciannovesimo congresso il presidente Xi ha ribadito che le politiche marittime fanno parte delle ambizioni globali della Cina, con la conseguenza che ormai sugli organi di informazione cinesi si moltiplicano le voci di accademici e militari che invitano a “un’espansione dello spazio strategico” nei mari, “un argomento che solo a fino anni fa non avrebbe avuto alcuna evidenza nei giornali ufficiali”.

E’ in questa temperie che matura la Maritime Silk Road Initiative (MSRI) cinese, presentata ufficialmente da Xi nel 2013, in Indonesia, nell’ambito del più vasto progetto della Belt and Road initiative, con la quale la Cina annunciò la sua intenzione di investire sul collegamento storico che unisce la Cina all’Europa. La rotta marinara dell’antica via della seta, ovviamente riveduta e corretta con l’attualità. La Cina ha investito parecchie risorse, innanzitutto diplomatiche, per convincere gli europei ad aderire alla sua iniziativa, ma finora con scarso successo. Troppe diffidenze e differenze, fra il modello socio-economico europeo e quello cinese, oltre che interessi convergenti e quindi in chiara competizione in alcune ricche aree di business – si pensi ai porti. Per fare un esempio, il porto di Salonicco, il cui acquisto avrebbe avuto senso nella visione cinese, è stato venduto per 1,1 miliardi di euro a un consorzio di compagnie francesi, tedesche e russo-greche.

Ma se l’Europa si è dimostrata poco sensibile alle seduzioni marittime cinesi, ciò non vuol dire che altri paesi non finiscano col supportare la visione di Xi, nella quale la MSRI è solo uno strumento per potenziare l’intero settore marittimo cinese, dall’industria dei cantieri ai servizi turistici, passando per gli inevitabili servizi finanziari. Una scelta sensata non solo dal punto di vista geopolitico, ma anche dell’economia interna. Le province costiere della Cina, infatti, rappresentano il 14% del territorio complessivo ma sono abitate dal 40% dei cinesi. Pesano il 60% del pil e ricevono il 90% del commercio estero cinese e più del 70% dell’import di energia. Sono stati i territori che più di tutti hanno goduto del boom economico e quindi ha perfettamente senso continuare a investirci sopra. Per queste coste la blue economy è una straordinaria opportunità di crescita. Da questo punto di vista la visione geopolitica sembra quasi in secondo piano. L’espansionismo marittimo cinese ha come fine migliorare innanzitutto i commerci, dicono molti analisti cinesi, e quindi l’economia. La dimensione politica rimane più o meno volutamente sottotraccia. Ma forse anche questo low profile è solo un espediente. “Capire il quadro generale non è semplice”, avvertono gli analisti.

Nel dubbio i progetti cinesi da quel lontano 2013 hanno avuto notevole sviluppo. La Cina ha infittito le relazioni diplomatiche con molti paesi che gravitano attorno alla MSRI con esiti a volte contrastanti. Il traffico di container nei porti del Pireo è in pieno boom, mentre il progetto di acquisire una quota di maggioranza nel porto Kyauk Pyu in Myanmar è ancora da realizzare. Ma in generale la presenza di capitali cinesi nei porti internazionali è molto cresciuta negli ultimi anni e probabilmente lo sarà ancor più in futuro, quando i programmi cinesi, secondo le previsioni, conosceranno uno sviluppo assai più robusto.

Anche qui, alcuni numeri convinceranno dell’inevitabilità di questa evoluzione. Nel 2016 il 64% del volume di traffico di merci fra Cina ed Europa è stato trasportato per mare, a fronte di un 2,06% per ferrovia, di un altro 6,35% via strada e un altro 27,59% via aereo. Parliamo di merci per un valori di 315 miliardi. Queste percentuali sono rimaste stabili nel 2017: il trasporto per mare ha assorbito il 63,66% dei commerci fra Ue e Cina nei primi dieci mesi dell’anno. In sostanza appare del tutto illusorio pensare che il traffico ferroviario, presente o futuro, possa mai sostituire quello marittimo. A far la differenza è innanzitutto il costo. Ai primi di quest’anno spedire per mare un container da Shangai all’Europa costa 797 dollari se la destinazione è un porto del Mediterraneo, o 912 dollari se è un porto del Nord Europa. Spedire per ferrovia attraverso la Russia costa 1.000 dollari a container e solo perché il governo sussidia notevolmente questa modalità di trasporto che comunque viene utilizzata per specifiche nicchie di mercato. Il trasporto su ferro, infatti, ha il vantaggio di richiedere meno giorni di trasporto (16-20 giorni) rispetto a quello su nave (35-50) pure se soffre di problemi di congestione del traffico durante il transito nei confini orientali e occidentali con la Russia.

Di fronte a questo scenario, nel quale il trasporto marittimo sembra destinato a un lungo ruolo da protagonista, da un punto di vista prettamente economico il business dei porti comincia a giocare un ruolo notevole per le compagnie cinesi che possono contare sul ritorni costanti e probabilmente crescenti degli investimenti in queste infrastrutture. Non a caso Xu Lirong, che guida il Cosco shipping, acronimo della China Ocean Shipping Company, ha detto di aspettarsi investimenti crescenti nel settore dei porti, capace di garantire ritorni fino al 10%. Un buon affare, ma anche un notevole potere di influenza. Controllare un porto significa anche, negli scenari peggiori, avere voce in capitolo sui termini di scambio con chi vuole utilizzarli.

Per questo la Maritime Silk Road, nel pacchetto delle misure che vuole realizzare, mette anche investimenti in infrastrutture portuali, oltre all’acquisizione di compagnie che gestiscono container in Europa, la regione MENA e l’Africa orientale. Questo grafico serve a dare un’idea della visione cinese.

Realizzare questa visione richiede tempo, capitali e soggetti capaci di realizzarla. Alla Cina non manca nulla di tutto ciò. Quanto ai soggetti, la Cina dispone di cinque compagnie di operatori portuali che primeggiano nella classifica mondiale: Hutchison Ports (HPH), COSCO Ports, China Merchants Ports (CMP), Shanghai International Port Group (SIPG), and Qingdao Port International (QGGJ). E tutte queste compagnie sono presenti sono presenti con una qualche funzione, di solito in qualità di azionisti, nei porti principali lungo la Maritime Silk Road, con una marcata preferenza per i porti europei, quindi in Grecia, Italia, Francia, Spagna, Belgio e Olanda. Le compagnie cinesi sono presenti anche in Turchia, Israele, Egitto e Marocco. Una ragnatela di interessi tessuta lungo le rotte oceaniche malgrado solo il 25% delle merci del commercio cinese siano trasportate da compagnie cinesi. Il grosso di questo attivismo si è manifestato fra il 2016 e il 2017. Fra le attività più rilevanti si registrano le quattro acquisizioni effettuate da COSCO nel Noatum Ports in Spagna (che gestisce terminal container a Valencia e Bilbao), nel Rotterdam terminal container nei Paesi Bassi, nel Khalifa Port ad Abu Dhabi e nel porto di Vado Ligure in Italia.

Al momento sono cinque i progetti portuali che hanno stimolato l’attenzione degli osservatori, non solo per la grandezza, visto che implicano anche la costruzione di nuove infrastrutture, ma soprattutto per il significato politico che rappresentano: il Pireo in Grecia, Hambantota e Colombo Port City nello Sri Lanka, Gwadar in Pakistan e Gibuti. Ognuno di questi progetti ha una storia diversa ma entrambi condividono il fatto che sono capaci di creare nuove opportunità di mercato per i cinesi dove prima non c’erano. Oltre a rappresenta una straordinaria opportunità geopolitca per la Cina. Basti solo pensare al porto di Gibuti, che sta proprio alla fine del Mar Rosso e si affaccia sul Golfo di Aden, dove peraltro si prevede di instaurare zone di libero scambio.

Finora la struttura portuale che più di tutte ha dato soddisfazione alla COSCO è senza dubbio il Pireo, dove il traffico dei container è cresciuto del 14,4% nel 2016. Una crescita che ha convinto i cinesi che si possa davvero fare del Pireo il primo porto del Mediterraneo con 10 milioni di TEU di capacità annuali”.

Oltre a tutto questo gli osservatori sospettano che la Cina abbia in mentre ulteriori operazioni portuali. La China Merchants Group, secondo quanto viene riportato, avrebbe progetti sulle città che insistono lungo la rotta di navigazione artica (Kirkenes in Norvegia, Klaipeda in Lituania e porti in Islanda). Nella lista dei desideri cinesi ci starebbero anche il porto di Elefisna in Grecia, Trieste e Genova in Italia, Sines e Lisbona in Portogallo, e Anaklia in Georgia. Questo non vuol dire che alla fine tutti questi progetti arriveranno a buon fine. All’inizio del 2018, ad esempio, la China Communications Construction Group ha ritirato un’offerta per la costruzione di un porto di acque profonde sul Mar Baltico a Lykesil, in Svezia, dopo che 3.000 persone hanno firmato una petizione sollevando preoccupazioni ambientali e di sicurezza. Ma come si dice, è il pensiero che conta. E il ragno cinese ha una lunga storia di pensiero astratto alle spalle, molta pazienza, riserve finanziarie enormi e soprattutto la risorse più importante: il tempo.

(2/segue)

Puntata precedente La marina cinese scava il solco di un’altra via della seta

Puntata successiva: La sfida cinese sulla cantieristica navale

Cronicario: Torna alla carica l’Italia dello Zerotré

Proverbio del 2 maggio Quello che devi fare oggi fallo subito

Numero del giorno: 52.200.000 IPhone venduti nel primo trimestre 2018

Va tutto bene, state sereni. Infischiatevene dei tormenti della politica, della direzione (in senso stretto) incerta del Pd, degli egotismi a cinque stelle e l’incarichite ormai pandemica nel centro destra. Quello che conta (sempre in senso stretto) ossia i numeri – ci rassicurano: è tornata l’Italia dello Zerotré.

Stiamo rallentando, ma pazienza. Andremo sani e chissà quanto lontano, ma intanto sappiate che pure se facessimo crescita zero per il resto dell’anno avremmo comunque un +0,8 nel 2018 e che il grosso della nostra buona salute (si fa per dire) dipende dalla domanda interna, visto che l’export netto non ha portato nulla sulla crescita nel trimestre il che non è certo un buon viatico per il futuro. Consolatevi pensando che siamo in crescita da 15 trimestri, anche se siamo sotto il livello del 2011. E poi pensando che stiamo entrando nel primo trimestre senza governo, che meriterebbe una contabilità analitica a parte.

L’Italia dello Zerotré va alla grande al punto che anche l’occupazione ne ha tratto giovamento.

La crescita dell’occupazione (+0,3 come il pil) è il segnale che tutto va meravigliosamente bene nel nostro mercato del lavoro dove, su base annua, la crescita dei posti di lavoro riguarda esclusivamente i contratti a termine, che funzionano talmente bene da far scendere persino gli inattivi, oltre ai disoccupati. Una tendenza europea, a quanto pare.

E per completare questa rassegna del buonumore, necessaria all’indomani di un ponte lungo come quello che abbiamo alle spalle, non poteva mancare una menzione a uno dei mercati più in salute del nostro tempo, di fronte al quale persino quello degli smartphone impallidisce: quello delle armi.

Il mercato globale ha superato i 1.700 miliardi a valore 2017, con un aumento dell’1,1% dal 2016, proseguendo un trend di crescita che dura da vent’anni. Tutte queste armi in giro per il mondo vi spaventano? Tranquilli, gli stati spendono per la nostra sicurezza.

A domani.

I consigli del Maître: L’Europa diseguale e la spesa pro capite per i farmaci

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

L’Europa diseguale. La diseguaglianza è aumentata in quasi tutti i paesi europei, dice Eurostat in una recente ricognizione che misura la differenza nei redditi fra il 20% più ricco della popolazione eil 20% più povero. Ma laddove è aumentata non è cresciuta per tutti con la stessa intensità.

Rispetto al 2008, la Lettonia ha registrato il più grande calo del rapporto disuguaglianze di reddito (da 7,3 nel 2008 a 6,3 nel 2017, un calo di 1), seguita dal Regno Unito (-0,5), Belgio e Polonia (entrambi -0,3). L’aumento maggiore è stato registrato in Bulgaria (da 6,5 nel 2008 a 8,2 nel 2017, o +1,7), Italia (+1,1), Spagna e Lituania (entrambe +1,0). In Italia, al netto delle inevitabili distorsioni generate dall’economia sommersa, risulta che il 20% più ricco della popolazione ha un reddito (la ricchezza è un’altra cosa) 6,3 maggiore del 20% più povero. Non siamo la Bulgaria, ma poco ci manca.

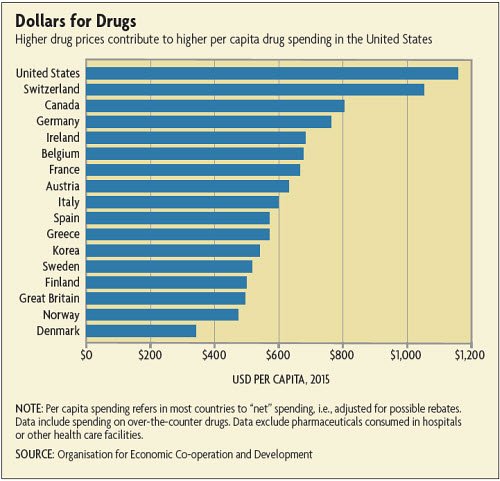

Il costo dei farmaci: gli Usa e noi. Negli Usa il dibattito è sempre più scatenato relativamente al costo dei farmaci che le statistiche mostrano essere ben superiore a quello di altri paesi.

Sbaglierebbe chi pensasse che l’elevato costo dei farmaci dipende dal fatto che il governo non contribuisce alla spesa sanitaria. Negli Usa, infatti la spesa per farmaci con obbligo di prescrizione è stata pari a circa 330 miliardi di dollari nel 2016, l’1,8% del PIL, e il governo ne ha pagato più del 40%. La spesa sanitaria è pari al 18% del PIL e l’assistenza sanitaria è il terzo settore di occupazione. Ciò malgrado molti cittadini sono costretti a scegliere fra mangiare e curarsi a causa dell’alto costo dei farmaci che non è soggetto ad alcuna regolazione.

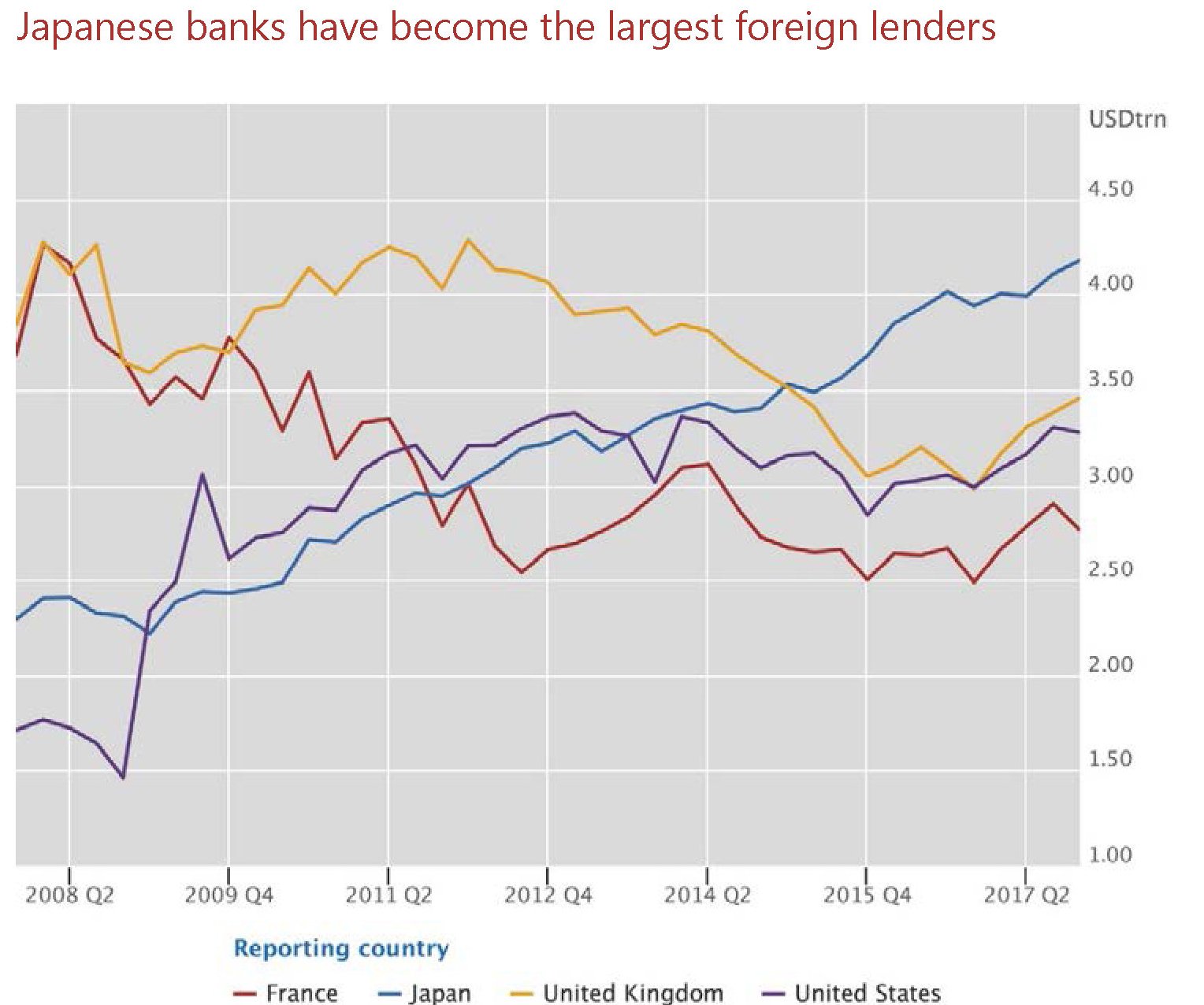

Le banche giapponesi battono tutti. La Bis di recente ha diffuso le statistiche bancarie che mostrano come le banche giapponesi siano diventate le prime prestatrici al mondo per asset totali. Ormai siamo oltre i 4 trilioni di dollari, ben sopra la Gran Bretagna, le cui banche sono le second prestatrici al mondo. La lunga marcia delle banche giapponesi è cominciata all’indomani della crisi, complice anche il QQE varato dalla BoJ che ha aumentato notevolmente le riserve delle banche commerciali dotandole perciò di enormi risorse per prestiti potenziali.

Dal 2008 in poi le banche giapponesi hanno superato prima quelle francesi e poi quelle statunitensi e ormai sono stabilmente in testa alla classifica. Rimane la grande incognita delle banche cinesi, che ancora non dichiarano i propri attivi alla Bis, ma alcune studi osservano che il sistema bancario cinese è in grande crescita nella sua dimensione estera. Un altro segnale della supremazia incipiente dell’Oriente sull’Occidente. Anche per i prestiti.

Il boom dello shadow banking cinese. La Banca di Francia ha svolta una interessante ricognizione sull’andamento globale dello scado banking, ossia il proliferare di quelle entità che non sono banche ma che si comportano come banche perché prendono a prestito indebitandosi e danno a prestito a loro volta. Si tratta delle entità che hanno concorso alla grande crisi finanziaria del 2008, a causa delle loro pratica vagamente anarchiche, visto che, non essendo propriamente anarchiche, non sono soggette alla stessa regolazione. Il fenomeno più interessante è il caso cinese, dove le banche ombra, pressoché inesistenti fino a pochi anni fa hanno visto una crescita spettacolare.

Sappiamo già che la Cina è in cima alla lista per quantità di debito privato, ormai superiore al 200% del pil. Il proliferare delle non banche ha sicuramente incoraggiato questa crescita dell’indebitamento. E si capisce perché gli osservatori siano sempre più in quieti al riguardo. Ciò anche in conseguenza del fatto che le non banche sono legate a filo doppio alle banche tradizionali, che in larga misura accordano loro i prestiti necessari alla loro attività.

Proprio come accadeva nel 2008 nel settore dei mutui subprime.

La marina cinese scava il solco di un’altra via della seta

Aprile 2018 sarà ricordato nell’annalistica cinese come il mese in cui nell’affollato Mare Cinese meridionale è apparsa la prima portaerei cinese nell’ambito di una straordinaria esibizione di forza marinara che ha coinvolto oltre 10 mila uomini, fra i quali, impettito e in divisa, anche il presidente Xi, 76 jet da combattimento e 48 fra navi e sottomarini. La più grande esercitazione navale nella storia cinese. Un colpo d’occhio notevolissimo in una zona pure usa ad essere teatro di esercitazioni cinesi. Una mobilitazione di forza armate così imponente, dicono alcuni osservatori, non si vedeva dalla fine degli anni ’40, e la circostanza che si sia conclusa con una esercitazione proprio nello stretto davanti a Taiwan la dice lunga sul senso politico di questa performance.

La Cina ha voluto mostrare al mondo non solo la straordinaria crescita della sua marina militare, la metà dei 48 vascelli utilizzati nella parata sono stati costruiti dopo il 2012, ossia dopo che Xi si è insediato al potere, ma anche confermare di essere disposto a usarla per tutelare le sue prerogative territoriali, fra le quali primeggiano, oltre a Taiwan, proprio il Mare cinese meridionale al centro di una disputa internazionale e fonte di tensione per tutta la regione. Pechino lo considera una sorta di mare nostrum cinese. Il tribunale dell’Aja, che si è pronunciato sulla questione nel 2016, lo considera come territorio internazionale. Gli Usa ogni tanto si fanno vedere nella zona con le loro portaerei in nome, dicono, del diritto alla libera circolazione nella acque internazionali, mentre i paesi che gravitano attorno al mare, quindi Vietnam, Malesia, Filippine, Brunei, tentano con poco successo di convincere il gigantesco e scomodo vicino cinese a concordare un codice di condotta per l’utilizzo del mare, che oltre ad essere un notevole serbatoio di risorse naturali, petrolio e gas, ma anche pesci, è uno dei luoghi centrali delle rotte commerciali marittime internazionali che collegano la Cina agli Stati Uniti lungo il Pacifico del Nord, e poi con l’Europa, attraverso lo stretto delle Molucche, dove passa gran parte del petrolio diretto in Cina, e poi l’Oceano Indiano e da lì verso Suez o attraverso l’Africa fino all’Atlantico.

La disputa sul Mare cinese meridionale si alimenta costantemente di momenti di tensione – pochi giorni fa l’Australia ha lamentato che alcune navi cinesi hanno fronteggiato alcuni loro vascelli che navigavano in zona – ma ciò non ha impedito ai cinesi di installare apparecchiature militari su alcune isolette, alcune poco più di scogli peraltro rivendicati da altri paesi, garantendosi un notevole vantaggio strategico. Questa pratica, secondo quanto raccontato dall’ammiraglio Philip Davidson al Senato Usa, è iniziata a dicembre 2013, quando ormai Xi era Presidente da oltre un anno, ed è cominciata nella Spratly Islands, un gruppo di piccole isole che ha la ventura di trovarsi proprio nel cuore del Mare cinese meridionale. Ciò ci permette di comprendere con quanta pervicacia la Cina persegua la sua intenzione di “riappropriarsi” di questa porzione di mare e al tempo stesso suggerisce di prendere molto sul serio quanto dichiarato a proposito del futuro delle forze armate cinesi, sempre dal Presidente Xi al congresso del partito comunista dell’ottobre scorso. Ossia la circostanza che entro il 2035 si sarebbe arrivati alla completa modernizzazione delle forze armate e che entro il 2050 sarebbero stati forze armate di livello globale. Tale miglioramento non può che passare dalla marina militare, non a caso destinataria di grandi quote di investimenti da parte del governo. La Cina deve recuperare il proprio deficit di tonnellaggio di navi militari, dicono gli esperti, mentre è ampiamente in cima alla catena alimentare quando si tratta della marina mercantile. E tuttavia buona parte del gap più rilevante con la marina militare Usa, quello legato alla tecnologia e alla capacità di operare, è stata in buona parte colmato.

La Cina insomma ha reso chiaro al mondo, partendo proprio da un disputa insieme territoriale e strategica – quella sul Mare cinese meridionale – che ha intenzione di assumere un ruolo di portata globale lungo le rotte commerciali oceaniche, che sono nientemeno che vitali per un paese che basa buona parte della sua economia sul commercio e che ambisce a giocare un ruolo di player globale. Non a caso, evidentemente, la State Oceanic Administration cinese ha definito il XXI secolo come “il secolo degli oceani”. Per interpretare questo ruolo al meglio è necessaria una marina militare che scavi il solco dove far viaggiare senza troppe perturbazioni le navi mercantili. Questo scenario ha impatti molto rilevanti per l’Europa, come viene molto opportunamente messo in evidenza in un policy brief pubblicato di recente dall’European Council on foreign relations, dove si osservano le notevoli implicazioni che possono derivare da una crescita ulteriore dell’economia cinese legata all’utilizzo degli oceani che, secondo alcune stime che risalgono al 2014, valeva già quasi 240 miliardi di pil e impiegava nove milioni di persone. Già nel dodicesimo piano quinquennale la Cina aveva fissato come obiettivo di sviluppare l’economia degli oceani, che fa il paio con l’impegno più volte ribadito di far crescere la cosiddetta blue economy, ossia un’economia legata a uno sfruttamento sostenibile delle acque.

Nella sua analisi l’Ecfr stima che oggi la blue economy cinese valga già il 10% del pil e osserva come l’intenzione della Cina di investire sulle “vie della seta marittime” è il segno di una chiara volontà di contare nei consessi internazionali, con l’Europa a dover fare i conti con una evoluzione dello scenario che sarà sfidante non solo per gli equilibri di politici, ma anche per quelli economici. Il cammino cinese per diventare una nuova superpotenza marinara impatterà sul commercio marittimo, ma anche nel settore della costruzione degli scavi e nelle varie nicchie produttive che si stanno formando nella blue economy globale. E soprattutto apre diverse incognite sulle conseguenze che ciò potrà determinare sugli equilibri globali. Come sarà un mondo sempre più popolato da navi che battono vessillo cinese? Probabilmente più complicato.

(1/segue)

Puntata successiva: La ragnatela cinese che avvolge gli oceani

La vita (lavorativa) inizia a 50 anni

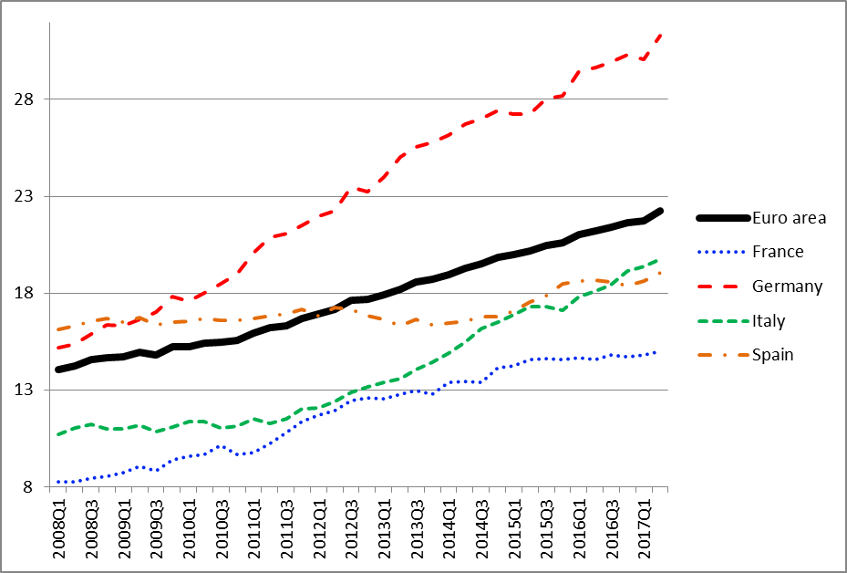

Una illuminante ricognizione della Banca di Francia ci consente di comprendere con una semplice occhiata la tendenza più autentica che da un decennio, ossia da quando è esplosa la crisi subprime, informa gli andamenti del mercato del lavoro nell’eurozona. Ossia la circostanza che, da allora, gli ultra50enni sono l’unico gruppo che ha visto crescere l’occupazione, al contrario di quanto è avvenuto per i più giovani.

Il grafico misura il numero delle persone al lavoro nell’eurozona diviso per gruppo di età. Sulle ordinate, in migliaia di unità, si registra il cambiamento intervenuto nel numero degli occupati. Questa curiosa circostanza, che sembra fatta apposta per dare corpo alle più esilaranti distopie – chi non ha sognato di iniziare a lavorare a 50 anni dopo essersi goduto la vita fino ad allora? – diventa interessante in quanto mostra che sono all’opera forze profonde che stanno cambiando seriamente la fisionomia delle nostre società. La demografia, senza dubbio, ma anche i cambiamenti sostanziali che stanno avvenendo nell’organizzazione del mercato del lavoro che in qualche modo vedono i più giovani penalizzati nel confronto con i più attempati.

Nella loro analisi gli economisti francesi spiegano questo andamento, oltre che osservando l’invecchiamento della popolazione – e quindi anche quella in età lavorativa – anche con l’aumento effettivo dell’età nella quale si va in pensione. Ma questo forse non ci dice tutto. L’allungamento della vita lavorativa, in qualche modo coerente con quello della speranza di vita, non spiega perché mai il numero dei lavoratori under 50 “sia diminuito marcatamente”, malgrado di recente il trend si sia stabilizzato, né la ragione per la quale gli over 60 non abbiano goduto di miglioramenti nelle loro retribuzioni fra il 2010 e il 2014, altra peculiarità osservata dagli economisti della Banca.

Partiamo dai dati. Fra il 2008 e il 2017 la forza lavoro dell’eurozona, quindi il gruppo delle persone di età comprese fra i 15 e i 74 anni sia che risultino occupati o disoccupati, è aumentata del 3%, a fronte di un aumento del numero totale di questa popolazione dell’1%. Ciò significa in pratica che è aumentato il tasso di partecipazione al lavoro, ossia che soggetti che prima risultavano inattivi adesso o hanno trovato un’occupazione o sono iscritti alle liste come disoccupati. Questo fenomeno – l’aumento della partecipazione – è comune in vari paesi pure se a diversa intensità.

“Quest’andamento moderato – osservano gli economisti – maschera un notevole incremento nel tasso di partecipazione nella classe d’età dei 50-74enni, aumentata dal 41% del 2008 al 49% del 2017”. Tale aumento è stato particolarmente rilevante in Germania, dove la partecipazione è cresciuta del 14% fino ad arrivare al 58% nel 2017 e anche in Italia, dove si è registrato un aumento dell’11%. con la differenza che la Germania partiva già da un tasso di partecipazione superiore alla media e l’Italia da uno inferiore.

Il grafico riporta sull’asse delle ordinate il tasso di partecipazione al lavoro nel gruppo di età compresa fra i 60 e i 74 anni, come percentuale del numero totale delle persone di questa classe d’età. Qui si osserva che l’aumenta del tasso di partecipazione della classe più anziana è stato superiore alla media. In Germania addirittura del 16%: dal 15% del 2008 al 31% del 2017, con l’Italia a inseguire: +9%, dall’11% del 2008 al 20% del 2017. Al contrario in Francia gli over 60 hanno aumentato il tasso di partecipazione di circa 7 punti, collocandosi fra i più bassi dell’area. Non a caso. La Francia, infatti, mantiene un’età effettiva di pensionamento fra le più basse, come mostrano i dati Ocse.

In effetti, “il tasso di partecipazione più elevato riflette essenzialmente le riforme pensionistiche realizzate nell’ultimo decennio che hanno innalzato l’età”. Tali riforme sono state particolarmente efficaci in Germania e in Italia dove, sempre secondo Ocse, l’età di pensionamento è aumentata notevolmente, specialmente fra le donne.

Ma l’aumento della partecipazione dei senior è anche l’effetto dell’invecchiamento della popolazione. “In tutta l’eurozona, ma specialmente nelle tre economie più grandi (Francia, Germania e Italia) l’aumento nel numero dei senior occupati fra il 2008 e il 2017 coincide quasi completamente con l’aumento della forza lavoro di questa età. Ciò riflette l’aumento dell’età pensionabile accoppiato con l’ingresso della generazione dei baby boomers nella classe dei 60-74enni. Anche questo andamento è visibile grazie a questo grafico.

In pratica, nel periodo considerato si osserva, specialmente nel caso tedesco, che la crescita della forza lavoro over 60 ha coinciso esattamente con quello dei posti di lavoro di questa classe d’età. Ciò si potrebbe semplificare così: chi aveva un lavoro ha continuato a lavorare, pure se invecchiato, principalmente a causa dell’allungamento dell’età lavorativa. E’ probabile che questi lavoratori godessero di forme contrattuali che in qualche modo hanno reso possibile questa prosecuzione. Avere un lavoro stabile in tal senso ha sicuramente aiutato. e questo può spiegare anche perché l’andamento dell’occupazione in fasce d’età diverse, dove magari prevalgono diverse forme contrattuali magari meno stabili, non sia stato analogo. E’ interessante osservare che in Italia e in Francia i senior over 60 hanno contribuito meno alla crescita dell’occupazione rispetto alla Germania. E questo se tornate a vedere il grafico Ocse sull’età effettiva delle pensioni, dipende dal fatto che, aldilà di ciò che dicono le leggi, l’Italia ha un’età di pensionamento effettivo più vicino alla Francia che alla Germania.

C’è un’altra circostanza che merita di essere sottolineata. “Il cambiamento nella composizione dell’età nella forza lavoro può avere avuto un effetto sulla crescita delle retribuzioni medie”. Alcuni studi infatti che osservano il legame fra inflazione salariale e tasso di partecipazione degli anziani ipotizzano che quest’ultimo abbia un impatto negativo sula crescita dei salari. ” L’indagine quadrimestrale Eurostat sulla struttura dei guadagni nell’area dell’euro – sottolineano gli economisti francesi – mostra che le retribuzioni orarie lorde tendono ad essere in media più elevate per i lavoratori anziani, ma aumentano solo in misura minima. Al contrario, i lavoratori più giovani hanno generalmente salari orari più bassi, ma vedono una forte crescita dei salari nelle fasi iniziali e intermedie delle loro carriere”. E in effetti l’analisi dei dati mostra che nel periodo 2010-2014 le retribuzioni sono aumentate per tutti i gruppi di età tranne che per gli over 60, per i quali sono declinate dello 0,8%. “Con l’eccezione di Italia e Francia – spiegano – questo andamento può essere osservato in tutti i paesi dell’area”. In Spagna il calo è stato addirittura del 9,8%.

Ricapitoliamo. La crescita dell’occupazione ha riguardato principalmente gli over 50, con un picco per i senior over 60, probabilmente anche in virtù delle forme contrattuali più stabili di cui mediamente godono che hanno generato un effetto di “trascinamento”, pure se questo gli economisti francesi non lo dicono. L’aumentata partecipazione al lavoro dei più anziani è dovuto alle riforme pensionistiche, dove sono state effettive (Germania) e all’invecchiamento della popolazione. E ha avuto come controindicazione che la crescita complessiva delle retribuzioni ha subito un rallentamento, frenando quindi la componente inflazionistica dei salari. In questo scenario i grandi assenti sono i più giovani, che sembra vivano ai margini del mercato del lavoro. Ma forse questo è l’ennesimo segno dei tempi.

I consigli del Maître: I cinesi vincono il gran prix del debito privato

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

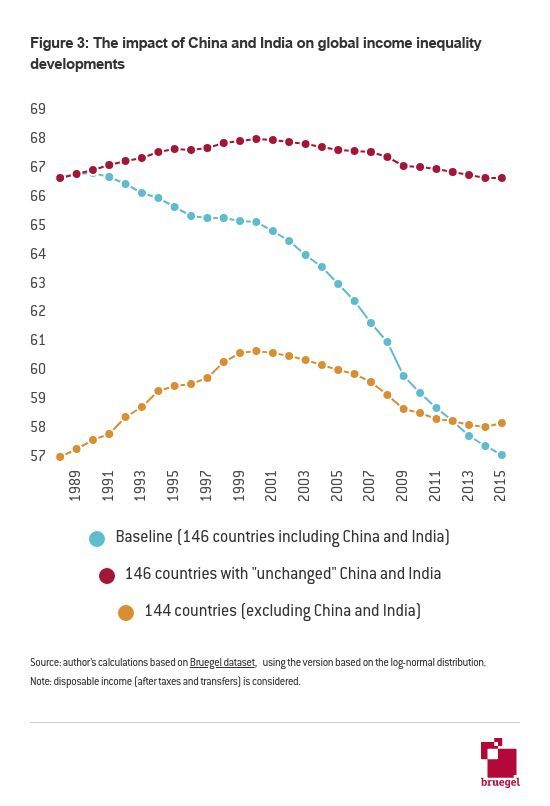

India, Cina e la diseguaglianza. L’istituto Bruegel ha svolto un’interessante ricognizione che mostra come l’ingresso della Cina e dell’India nell’economia globale abbia modificato sostanzialmente il livello di diseguaglianza nel mondo.

L’analisi ha misurato il livello di diseguaglianza in 146 paesi, che pesano per il 95% della popolazione, osservando che il miglioramento dei redditi in India e Cina è stato il fattore che ha contribuito maggiormente al notevole calo della diseguaglianza, misurato con l’indice di Gini, che si è registrato fra il 1989 e il 2015. Questa osservazione magari non consolerà chi nota come spesso la diseguaglianza sia aumentata all’interno dei paesi è aumentata, ma rimane un fatto.

Chi trova lavoro nell’eurozona? La Banca di Francia ha pubblicato un articolo molto istruttivo che mostra come l’aumento dell’occupazione nell’area euro dal 2008 in poi sia dipeso dagli over50.

I particolare, si è notato un notevole aumento del tasso di partecipazione al lavoro da parte dei senior, ossia gli over60 che, spiegano gli autori, hanno prolungato la loro vita lavorativa in gran parte in conseguenza delle riforme pensionistiche, particolarmente efficaci in Germania, meno in Italia e in Francia, dove l’età effettiva di pensionamento rimane più bassa. Altro fattore determinante per questo curioso sviluppo del mercato del lavoro è l’invecchiamento della popolazione. La generazione nata durante il baby boom sta diventando anziana e forse anche in conseguenza del fatto che gode di contratti più stabili, riesce a conservare il proprio posto di lavoro, a differenza di quanto accade ai più giovani, entrati nel lavoro con forme contrattuali diverse. E questo spiega perché le classi under 50 abbiano contribuito praticamente nulla alla crescita dell’occupazione nell’eurozona.

Quanto pesa il commercio con gli Usa per l’Ue. Eurostat ha diffuso un grafico molto eloquente ce mostra quanto sia rilevante per l’UE il commercio con gli Usa, che sono il primo acquirente per i produttori europei e il secondo venditore dopo la Cina.

Questo risultato è certo frutto della lunga consuetudine commerciale che lega i due continenti e che perciò rimane un asset per entrambi che dovrebbe essere valorizzato e non messo in pericolo. Questa affermazione sembra scontata, ma non è affatto in un periodo in cui si parla prepotentemente di dazi che non risparmiano neanche l’Ue. Ricordiamo che gli Usa hanno solo sospeso fino ai primi di maggio i dazi su acciaio e alluminio imposti a tutto il mondo, e che di recente è fallita la trattativa Usa col Giappone che si proponeva di essere esentato. Il grafico Eurostat ci consente di capire da dove partiamo.

La grande crescita del debito privato cinese. Il Fmi ha pubblicato il suo rapporto sulla stabilità finanziaria dove fra le altre cose si osserva la straordinaria crescita dei debiti privati che si è registrata in tutte le economie, che ha contributo a condurre il debito globale a superare i 160 trilioni di dollari. La Cina ha dato un contributo notevole a tale accumulazione.

La Cina è riuscita a strappare tanti primati alle economie avanzate nell’ultimo decennio, forse non dovremmo stupirci più di tanto che primeggi anche per i suoi debiti.

Cronicario: Cala la fiducia, anzi trasloca

Proverbio del 24 aprile Non si può applaudire con una mano sola

Numero del giorno: 1.400.000 Posti di lavoro attivabili in Italia entro giugno secondo Unioncamere

E proprio mentre col fiato sospeso l’Italia si chiede, metà preoccupata e metà ilare, se davvero le capiterà di avere un governo Fico, l’Istat cala inesorabile la sua notizia del giorno. La fiducia è in calo.

Ora non mi fate i qualunquisti che dicono che è colpa della politica. Cosa volete che importi a famiglie e imprese se a quasi due mesi dalle elezioni non abbiamo non dico un governo, visto che uno in carica ancora c’è per quanto fantasma, ma neanche uno straccio di idea su che governo avremo? La politica non c’entra nulla. O almeno non ancora. Perché a un certo punto la fiducia servirà eccome, specie se dovremo battezzare il governo Fico. E allora vedrete cosa succederà alla riserva nazionale di fiducia.

L’Istat dovrà aspetta che Montecitorio le ridia indietro la fiducia, una volta che l’avrà votata, e intanto noi dovremo farci bastare i dati del commercio estero extra ue nazionale, che sempre Istat, oggi in grande spolvero, ha pubblicato per tirarci su di morale.

Tirarsi su di morale forse è un po’ esagerato, visto l’aria che tira. Ma d’altronde un trimestre nero capita a tutti. E se non ci credete, chiedete all’uomo del Colle, che intanto riflette.

Buon 25 aprile.

Il gas cinese vola con lo shale

Se la tecnologia del fracking ha fatto miracoli negli Usa, divenuti grandi produttori di shale oil&gas, esiste qualche possibilità che accada qualcosa di simile anche in Cina? La domanda parrà peregrina e tuttavia è giusto farsela, specie dopo aver letto l’ultimo rapporto di Wood Mackenzie, una società di consulenza energetica che dedica proprio allo shale gas cinese un corposo approfondimento, secondo il quale la produzione è destinata a raddoppiare nel prossimo triennio.

Certo, siamo ben lontani dal livello Usa. Ma rimane la previsione che si basa su un semplice dato: la Cina è riuscita a produrre 9 miliardi di metri cubi di gas l’anno scorso. Utilizzando i progressi nell’estrazione i miliardi di metri cubici potranno diventare 17, raddoppiando quasi, entro il 2020 mettendo a punto tecnologie ritagliate sulle caratteristiche del territorio cinese. Anche qui, il confronto con gli Usa serve a farsi un’idea di quanto siano lontani i due paesi quanto a potenzialità di produzione. Sempre nel 2017, gli Usa hanno prodotto 474,6 miliardi di metri cubici di gas dallo shale. Ma aldilà dei volumi molto diversi, per la Cina avrebbe molto senso investire su questa tecnologia – l’obiettivo è arrivare a 30 miliardi di metri cubi entro un decennio – per ridurre la dipendenza ancora molto forte nei confronti dei carbone. E si tratta di un obiettivo estremamente sfidante per le aziende energetiche cinesi, malgrado queste ultime abbiano sviluppato tecnologie che hanno consentito di tagliare i costi di esplorazione ed estrazione, addirittura del 40% rispetto al 2010, e sfruttare al meglio il bacino Sichuan, che si trova nella Cina sud-occidentale, dove lavorano la Sinopec e la PetroChina. E pare che ci sia spazio per ulteriori risparmi: si punta a tagliare di almeno il 20% i costi del 2017, che comunque sono elevati rispetto al livello Usa.

Rimangono aperte una serie di questioni legate alla peculiarità del territorio cinese. I bacini shale cinesi, innanzitutto, si trovano i regioni montagnose remote, totalmente prive di infrastrutture per il trasporto delle risorse, come i gasdotti. Ciò obbliga i produttori a sopportare costi gravosi di spedizione, oltre che di preparazione dei pozzi. Inoltre le formazioni shale cinesi sono più profonde di quelle Usa, il che richiede perforazioni più difficoltose, che sono più costose sia da realizzare che da gestire. Infine ci sono le differenze squisitamente istituzionali. I produttori Usa di shale hanno potuto godere di un ambiente favorevole al business e alla competizione, che ha finito col giovare alla produzione. Nel curioso capitalismo cinese, ancora basato sullo società possedute dallo stato (SOEs) tale dinamismo è difficilmente replicabile. Almeno finora.